Справка для налоговой об оплате медицинских услуг

Содержание:

- ПОРЯДОК ВЫПИСЫВАНИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ, НАЗНАЧЕННЫХ ЛЕЧАЩИМ ВРАЧОМ НАЛОГОПЛАТЕЛЬЩИКУ И ПРИОБРЕТЕННЫХ ИМ ЗА СЧЕТ СОБСТВЕННЫХ СРЕДСТВ, РАЗМЕР СТОИМОСТИ КОТОРЫХ УЧИТЫВАЕТСЯ ПРИ ОПРЕДЕЛЕНИИ СУММЫ СОЦИАЛЬНОГО НАЛОГОВОГО ВЫЧЕТА

- Основные документы

- Основные сведения

- Оформление налогового вычета через «Госуслуги»

- Образец

- Способы заверения документов

- В каких случаях можно получить возврат 13% на лечение?

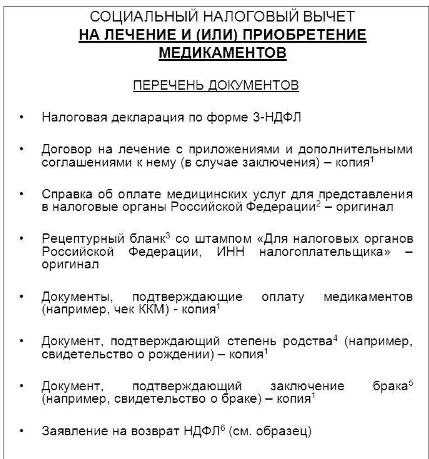

- Какие документы нужны на возврат подоходного налога за лечение

- Документы, необходимые при оформлении вычета на покупку медикаментов

- Свидетельство о рождении и иные документы

- Справка 2-НДФЛ

- Когда нужно брать справку для налогового вычета

- Список документов на получение налогового вычета за лечение

- Рецепт (форма 107/1-у)

- Страховой полис

ПОРЯДОК ВЫПИСЫВАНИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ, НАЗНАЧЕННЫХ ЛЕЧАЩИМ ВРАЧОМ НАЛОГОПЛАТЕЛЬЩИКУ И ПРИОБРЕТЕННЫХ ИМ ЗА СЧЕТ СОБСТВЕННЫХ СРЕДСТВ, РАЗМЕР СТОИМОСТИ КОТОРЫХ УЧИТЫВАЕТСЯ ПРИ ОПРЕДЕЛЕНИИ СУММЫ СОЦИАЛЬНОГО НАЛОГОВОГО ВЫЧЕТА

При назначении лечащим врачом лекарственных средств, входящих в лекарственных средств, назначенных лечащим врачом налогоплательщику либо его супруге (супругу), его родителям, его детям в возрасте до 18 лет и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета, утвержденный Постановлением Правительства Российской Федерации от 19 марта 2001 года N 201, устанавливается следующий порядок:

1. Лекарственные средства выписываются врачом на рецептурных бланках по форме N 107/у. На одном рецептурном бланке можно выписать не более двух лекарственных средств.

2. Лечащий врач выписывает пациенту рецепт в двух экземплярах, один их которых предъявляется в аптечное учреждение для получения лекарственных средств, второй представляется в налоговый орган Российской Федерации при подаче налоговой декларации по месту жительства налогоплательщика.

3. На экземпляре рецепта, предназначенного для представления в налоговые органы Российской Федерации, лечащий врач в центре рецептурного бланка проставляет штамп «Для налоговых органов Российской Федерации, ИНН налогоплательщика», рецепт заверяется подписью и личной печатью врача, печатью учреждения здравоохранения.

4. Экземпляр рецепта со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» остается на руках у налогоплательщика, оплатившего расходы по приобретению лекарственных средств, назначенных лечащим врачом ему либо его супруге (супругу), его родителям, его детям в возрасте до 18 лет для представления такого рецепта вместе с письменным заявлением, с товарным и кассовым чеками из аптечного учреждения, осуществившего отпуск лекарственных средств, в налоговый орган Российской Федерации по месту жительства.

5. Аптечным учреждениям независимо от организационно — правовой формы и формы собственности категорически запрещается отпуск лекарственных средств по рецептурным бланкам со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика».

6. Контроль за выпиской лекарственных средств, входящих в Перечень лекарственных средств, назначенных лечащим врачом налогоплательщику либо его супруге (супругу), его родителям, его детям в возрасте до 18 лет и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета, осуществляется не реже одного раза в месяц заведующим отделением и руководителем учреждения здравоохранения.

Основные документы

Пакет документов для возврата налога за лечение несколько отличается от того, что требуется для налогового вычета за приобретение лекарств, однако часть их обязательно должна быть подана в обоих случаях:

Декларация 3-НДФЛ. Формируется по окончании года, когда было проведено лечение

Важно достоверно указывать информацию обо всех полученных за обозначенный период доходах.

Справка 2-НДФЛ. Выдается работодателем налогоплательщика и содержит информацию о начисленных и удержанных доходах за год

В том случае, если за указанное время сменилось несколько рабочих мест, получить справки необходимо с каждого из них.

Копия паспорта. В ФНС предоставляются заверенные копии страниц, содержащих общие сведения и информацию о прописке.

Заявление на возврат налога. В тексте заявления обязательно указать реквизиты банковского счета для перечисления вычета.

Документы, подтверждающие опеку, попечительство или родство. Предоставляются в том случае, если проводилось лечение или осуществлялась покупка медикаментов для близкого родственника или несовершеннолетнего ребенка.

Основные сведения

Перед тем как приступить к обсуждению процесса оформления документа подобного рода, предлагаем разобраться с тем, какой юридической силой он наделен и для чего предназначен. Справка об оплате медицинских услуг – это определенный вид документа, свидетельствующий о расходах физического лица, которые связаны с лечебными целями.

Зачем нужна справка

Данная деловая бумага, являющаяся документальным подтверждением затрат, которые пошли на оплату медицинских услуг, необходима для оформления налоговой скидки, относящейся к категории социальных вычетов. То есть любой налогоплательщик, претендующий на возврат подоходного налога, который предоставляется в связи с тратами денежных средств на лечение, обязан передать в налоговую инспекцию письменное доказательство того, что оплата действительно была совершена. Именно для этих целей и существует такой вид документа, как справка.

Кому может быть выдана

В соответствии с налоговым законодательством социальный вычет предоставляется не только лицам, которые потратились на оплату собственного лечения, но и налогоплательщикам, заплатившим денежные средства за медицинские услуги своих близких. В связи с этим по закону справку может требовать следующий круг лиц, официально внесших соответствующую плату за медицинскую помощь:

- Отец или мать больного. Справка, которая входит в необходимый для вычета пакет документации, выписывается родителям детей, чье здоровье требует поправки.

- Жена или муж больного. Так как супруг и супруга связаны определенной формой родства и официально считаются близкими родственниками, то они могут получать денежную компенсацию за траты на лечение друг друга и требовать справку, свидетельствующую об их совершении.

- Несовершеннолетние лица, заплатившие за лечение больного. Как родные, так и дети, которых усыновили, а также несовершеннолетние дети, которые находятся на попечении больного, имеют право на получение справки об оплате медицинских услуг.

Кто имеет право на выдачу документа

Действующим законодательством отмечено, что справки, подтверждающие факт оплаты лечения, признаются правомерными и имеют юридическую силу, только если выданы следующими учреждениями:

- Государственными больницами. Все медицинские организации, которые принадлежат к государственному виду, могут выдавать документы, свидетельствующие о покупке лекарственных средств или осуществлении выплат, направленных на оздоровление.

- Частные клиники. Все частные предприниматели, открывшие медицинские клиники и получившие лицензию на работу в данной сфере деятельности, также имеют право выписывать справки об оплате, предназначенные для рассмотрения налоговыми инспекторами.

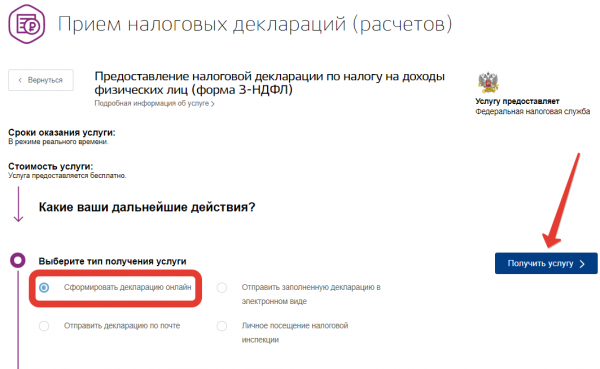

Оформление налогового вычета через «Госуслуги»

Первое, на что необходимо обратить внимание: для подачи обращения через портал «Госуслуг» аккаунт пользователя должен числиться как подтвержденный ЕСИА (что соответствует 3 уровню). Для этого также можно использовать усиленную квалифицированную подпись, но предварительно на ПК необходимо установить дистрибутив КриптоПРО и специальный плагин CryptoPRO Plugin Browser для используемого браузера (интернет-обозревателя)

При наличии электронной подписи авторизация на портале «Госуслуг» выполняется автоматически, подтверждения личности не требуется. Алгоритм подачи заявления на получения вычета может несколько различаться в зависимости от его вида. К примеру, при оформлении компенсации за лечение порядок будет следующий:

- Зарегистрироваться на сайте nalog.ru. Логин и пароль получить можно через ФНС или же использовать подтвержденный аккаунт 3-го уровня с портала «Госуслуг». Самый быстрый вариант — это прийти в региональное представительство налоговой, запросить у инспектора тот самый логин и пароль. При себе нужно иметь паспорт и ИНН. Услуга бесплатная. По полученным данным можно будет совершить вход в личный кабинет на сайте ФНС.

- В личном кабинете перейти на вкладку «Налог на доходы ФЛ», далее — «НДФЛ».

- Заполнить паспортные данные (категорию налогоплательщика указать как «Иное физическое лицо»), Кстати, если сразу ввести ИНН, то большую часть анкеты на страницы заполнять не потребуется, так как все необходимые данные будут подгружены автоматически. После проверки введенных данных нажать «Далее».

- На следующей странице необходимо заполнить данные о работодателе. Всю информацию для этого можно взять из справки 2-НДФЛ, которую нужно заблаговременно получить в бухгалтерии той организации, где работает налогоплательщик. Помимо наименования компании также нужны ИНН, КПП, ОКТМО. После этого в нижней части страницы будет отображена статистика по заработной плате за подотчетный период с указанием общей суммы уплаченных налогов. После проверки данных снова нажать «Далее».

- На следующей странице необходимо указать вид налогового вычета, которую планирует получить налогоплательщик. В данном случае нужно отметить «Социальные» (так как вычет оформляется за лечение).

- В строке «Расходы на лечение» указать общую потраченную сумму. После — нажать «Сформировать файл для отправки».

- С помощью кнопки «Добавить документ» загрузить сканы справок и договоров, которые подтверждают прохождение лечения. Среди документов обязательно должны быть договора и чеки из регистратуры, справка для налоговой на получение вычета (выдают в бухгалтерии клиники), лицензия на осуществление медицинской деятельности.

- После загрузки всех подтверждающих сканов документов нажать «Заверить электронной подписью», затем — «Отправить». Квалифицированную электронную подпись можно получить в аккредитованных удостоверяющих центрах. Неквалифицированную, для взаимодействия только с ФНС через их официальный портал, можно оформить из личного кабинета.

- Дожидаться решения налоговой. Уведомление будет отправлено на контактные данные заявителя, а также сведение о завершении проверки будет отправлено в личный кабинет на сайте nalog.ru.

Проверка данных занимает до 1 месяца.

С недавних пор на портале действует удобная форма с подсказками для формирования деклараций

После подтверждения декларации и суммы вычета в личном кабинете, в разделе «Мои налоги» появиться сводка о переплате. То есть, это те деньги, которые государство и вернет налогоплательщику. Останется лишь выбрать «Распорядиться» и указать реквизиты (банковский счет) для зачисления средств.

Запись на прием

Если по каким-либо причинам гражданин не может подать декларацию через сайт ФНС (например, нет электронной подписи), то вычеты можно получить после личной подачи заявления в налоговую. Для записи на индивидуальный прием в ФНС налогоплательщику необходимо авторизоваться на портале Госуслуг, далее:

- открыть пункт «Прием налоговых деклараций»;

- в разделе выбора варианта обращения отметить пункт «Личное посещение»;

- далее перейти на страницу «Записаться на прием в ФНС».

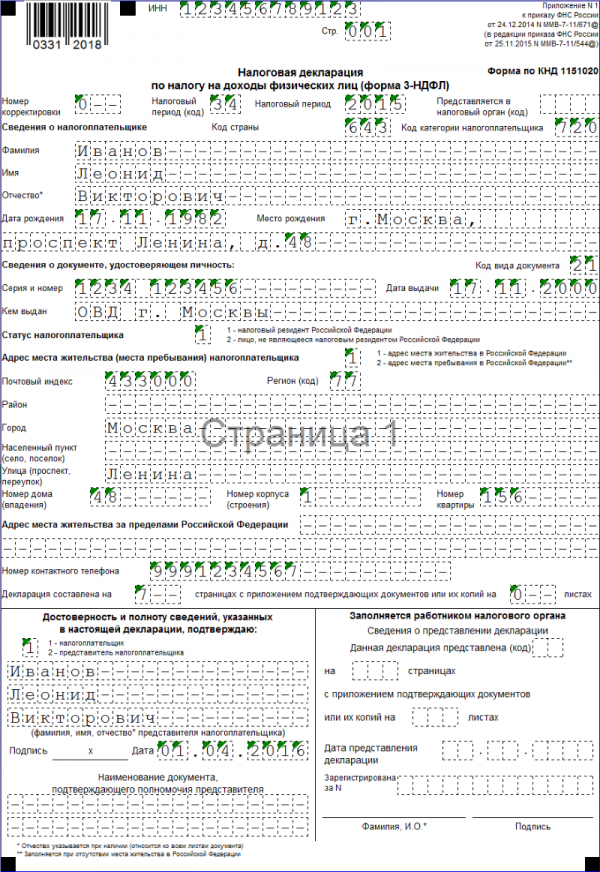

Пример декларации по форме 3-НДФЛ. Она, кстати, ежегодно незначительно меняется.

Образец

Хоть документ заполняется очень просто, и это может сделать практически любой врач,но если не вписать в справку все необходимые данные, он не будет считаться действительным.

Бумага должна содержать такие сведения:

| Реквизиты | Врач обязательно должен проставить порядковый номер документа, который определяется внутренним документооборотом организации. Также справка должна содержать дату заполнения. |

| Сведения о плательщике налога | Нужно вписать фамилию, имя, отчество обратившегося за документом гражданина, а также его идентификационный номер. |

| Стоимость медицинских услуг | Для проставления этой информации используется отдельная строка. Здесь указывается размер затрат, которые пошли на уплату терапии. Эта информация зачастую вписывается словами для того, чтобы избежать в дальнейшем возможных фальсификаций. |

| Указывается физ. лицо, которому были представлены мед. услуги | Это может быть как сам плательщик налога, так и его близкие родственники. |

| Информация о гражданине, проходившем лечение | Нужно вписать ФИО больного без сокращений. |

| Время оплаты | В документе следует указать дату полной уплаты стоимости медицинских услуг. |

| Информация о лечащем враче | Справка должна содержать сведения о гражданине, выписавшем ее. Следует написать фамилию, имя, отчество врача, его должность, а также контактный номер телефона. |

| Печать и подпись | После текста с левого края бланка следует проставить мокрую печать, справа – подпись ответственного доктора. |

Бланк справки об оплате медицинских услуг

Способы заверения документов

Все копии документов при подаче заявления на возврат НДФЛ за лечение, приобретение лекарственных препаратов или добровольное страхование должны быть заверены. Сделать это можно двумя способами:

- Нотариально. Необходимо предоставить нотариусу, имеющему лицензию, оригиналы и копии нужных документов. Специалист проверит их сходство и заверит личной подписью и штампом. Стоимость нотариального заверения документов по состоянию на 2021 год стартует с отметки в 100 рублей за 1 страницу документа, не считая государственной пошлины в 10 рублей за 1 страницу.

- Самостоятельно. Налогоплательщик вправе заверить копии документов, не прибегая к помощи специалиста. Для этого на каждой странице копии гражданин ставит личную подпись, инициалы, дату заверения и пометку «Копия верна». Специалист ФНС при принятии пакета документов проверит соответствие копий оригиналам и сделает соответствующие отметки.

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» (далее – Постановление № 201)

При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение «2» означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных. К ним относятся:

К ним относятся:

диагностика и лечение при оказании скорой медицинской помощи; диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях

Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23); услуги по санитарному просвещению

На любые иные виды лечения налоговый вычет не предоставляется.

Что же касается лекарств, то с 2019 года вычет можно получить в размере стоимости любых лекарственных средств, приобретенных налогоплательщиком по назначению врача. До 2019 года вычет на покупку лекарственных средств предоставлялся только в отношении медикаментов, поименованных в специальном . Он являлся закрытым и не подлежал расширенному толкованию.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

Какие документы нужны на возврат подоходного налога за лечение

Декларация 3-НДФЛ, заявление на вычет, справка о доходах 2-НДФЛ, паспорт — с такого набора документов потребуется начать оформление вычета любому человеку, решившему воспользоваться своим правом на возврат НДФЛ от потраченных на лечение сумм.

Чтобы сбор документов для налогового вычета за лечение не превратился в бесполезную трату времени, сначала необходимо проверить, все ли законодательно установленные условия и ограничения, связанные с применением социального вычета, соблюдены, уточнив следующие моменты:

Оплативший медицинские расходы и получивший медицинскую услугу — один и тот же человек либо указанные лица являются близкими родственниками.

ВАЖНО! Близкими родственниками считаются родители, супруги и дети в возрасте до 18 лет (в том числе усыновленные и подопечные). См

также «Можно получить соцвычет, если заказчик лечения — супруг».

Оплативший медицинские расходы и заявитель вычета — один и тот же человек.

ВАЖНО! Если лечение оплачено предприятием, налоговики в вычете откажут. Заявляющий вычет налогоплательщик имеет доходы, облагаемые по ставке 13%, и уплаченный в бюджет НДФЛ

Заявляющий вычет налогоплательщик имеет доходы, облагаемые по ставке 13%, и уплаченный в бюджет НДФЛ.

ВАЖНО! Пенсионеры или ИП на УСН и ЕНВД смогут заявить вычет только при наличии доходов, облагаемых по ставке 13%. Если приведенные условия соблюдены, можно смело приступать к сбору следующих документов для вычета НДФЛ на лечение (об этом речь пойдет ниже)

Если приведенные условия соблюдены, можно смело приступать к сбору следующих документов для вычета НДФЛ на лечение (об этом речь пойдет ниже).

Ознакомиться с порядком заполнения декларации 3-НДФЛ вы можете в статье «Образец заполнения налоговой декларации 3-НДФЛ».

Документы, необходимые при оформлении вычета на покупку медикаментов

Для возврата НДФЛ за приобретенные на личные средства лекарства необходимы следующие документы, помимо основных:

- Рецепт на медикаменты. Он должен соответствовать форме N 107-1/у и иметь штамп «Для налоговых органов Российской Федерации, ИНН налогоплательщика». Выдается рецепт лечащим врачом, как и бланк для приобретения препарата в аптеке, при этом последний для получения вычета не подходит.Примечание: Получить рецепт формы N 107-1/у можно позднее на основании записи о назначении препарата в медицинской карте пациента.

- Платежные документы. В ФНС осуществляется подача копий кассовых чеков и квитанций об оплате, которые в обязательном порядке заверяются.

Внимание! Налоговый вычет предусмотрен только за приобретение лекарственных препаратов, внесенных в перечень Постановлением № 201 от 19.03.2001

Свидетельство о рождении и иные документы

Свидетельство о рождении в пакете документов на вычет понадобится представить в 2 случаях:

- если заявитель вычета хочет вернуть деньги, потраченные на лечение детей, потребуется свидетельство о рождении ребенка;

- если лечились родители заявителя, а оплачивал их лечение заявитель, нужно приложить свидетельство о рождении самого заявителя.

Если вычет оформляется по расходам на лечение супруга заявителя, придется предоставить свидетельство о браке.

Все указанные свидетельства нужны для подтверждения степени родства потратившего деньги и получателя медицинской услуги. Они передаются налоговикам в виде заверенных копий.

ВАЖНО! Заверить копии документов для оформления налогового вычета можно 2 способами: нотариально либо самостоятельно заявителем вычета (на каждой странице всех документов необходимо написать: «Копия верна», подписать, расшифровать подпись и поставить дату). О доходах, не учитываемых при исчислении НДФЛ, читайте в статье «Доходы, не подлежащие налогообложению НДФЛ (2019 — 2020 гг.)»

О доходах, не учитываемых при исчислении НДФЛ, читайте в статье «Доходы, не подлежащие налогообложению НДФЛ (2019 — 2020 гг.)».

Собрав все нужные документы, можно приступать к оформлению декларации 3-НДФЛ. Поможет вам в этом вам наша статья.

Справка 2-НДФЛ

Справка выдается налогоплательщику или направляется в ФНС исключительно работодателем. Получить ее на руки работник может в течение 3х рабочих дней после подачи заявления в бухгалтерию по месту работы.

В справке 2-НДФЛ содержится следующая информация:

- Полное название организации-работодателя с расшифровками сокращений и аббревиатур.

- Реквизиты счета организации, коды и номера, имеющие отношение к регистрации в системе ФНС.

- Данные сотрудника согласно паспорту.

- Сумма дохода за налоговый период с указанием ставки и удержанных вычетов.

- Общая сумма доходов физического лица.

Следующая

ЗаконыНалог с наследства от близких родственников: условия и порядок уплаты

Когда нужно брать справку для налогового вычета

В законодательстве указано, что право на возврат имеет не только тот гражданин, который проходил лечение, но и налогоплательщик, который внес средства за лечение своего близкого родственника.

Получить подобную ее могут:

- родители больного;

- муж или жена;

- родные и усыновленные дети.

Более подробная информация по этому поводу расписана в статье 219 Налогового кодекса.

Бланк данного документа может быть выдан гражданину не на любом этапе лечения. Получить справку можно только после полного завершения терапии.

Обязательно следует полностью оплатить медицинские услуги. Если они оплачены только частично, справку также невозможно будет получить. После полной оплаты следует сообщить о внесении средств администрации больницы, и только после этого потребовать предоставления документа.

Социальный вычет и другие типы налогового возврата можно получить только в следующем году. Из-за этого не следует торопиться и требовать у врачей выписывать бумагу еще до окончания лечения – средства все равно можно будет вернуть только через несколько месяцев.

Данная справка оповещает налоговые органы об общей стоимости лечения. Именно от этой суммы полагается возврат налога.

Кто выдает

В законодательстве указывается на то, что справки об уплате лечения имеют юридическую силу только в том случае, если выданы следующими учреждениями:

- Больницы, которые находятся в государственном подчинении.

- Частные клиники, имеющие лицензию.

Если не сохранились чеки

Они подтверждают фактическое количество расходованных средств на лечение.

Даже если у гражданина потерялись или испортились чеки, он сохраняет право на получение вычета. Для подтверждения подойдет справка об оказании медицинских услуг.

В инструкции о заполнении справки указывается на то, что документ может быть выдан после предоставления бумаг, подтверждающих факт оплаты. Это могут быть кассовые чеки.

Если чеков нет в наличии, можно в качестве подтверждающего документа представить договор с медучреждением, акт об оказании услуги, прочие документы, выданные в больнице в период лечения. Сотрудники могут всю необходимую информацию получить из базы данных.

Все документы, в которых зафиксирован факт ведения хозяйственной деятельности и являющиеся основанием для заполнения бухгалтерских бумаг, должны храниться в организации не менее 5 лет. Это значит, что справку можно оформить и без чеков.

Образец справки об оплате медицинских услуг

Какие нужны документы

Форму справки утвердил Приказ Минздрава России и МНС России от 25.07.2001 №289/БГ-3-04-256.

Чтобы ее запросить, следует собрать:

-

ИНН налогоплательщика (копию);

- чеки (копии и оригиналы);

-

договор оказания медицинских услуг (нужно не всегда);

-

копия паспорта.

В случае, когда налоговый возврат оформляется за лечение родственника, дополнительно нужно будет представить:

| Если пациентом является супружеская пара |

Свидетельство о браке. Образец свидетельства о заключении брака |

| Если ребенок |

Свидетельство о его рождении. Образец свидетельства о рождении |

| Если родитель | Свидетельство о рождении плательщика налога. |

Список документов на получение налогового вычета за лечение

Необходимые документы для налогового вычета за лечение

- Заполненную налоговую декларацию по форме 3-НДФЛ (оригинал).

- Заявление с реквизитами банковского счета, на который Вам будут перечислены деньги (оригинал).

- Справка 2-НДФЛ о доходах за год, выданная работодателем (оригинал).

- Документы, подтверждающие оплату (кассовые чеки, либо квитанции, либо платежные поручения, либо банковские выписки и тому подобное) (допускаются копии).

- В случае при оплате медицинских услуг, справка об оплате медицинских услуг для представления в налоговые органы, выданная медицинским учреждением. Такая справка нужна в дополнение к документу, подтверждающему оплату (пункт выше). То есть нужен и тот документ, и этот (оригинал).

- В случае покупки медикаментов, рецепты по форме N 107-1/у (допускается копия).

- В случае оплаты лечения за родственника, документы, подтверждающие родство налогоплательщика с лицами, за которых производилась оплата (свидетельство о рождении, свидетельство о браке и тому подобное) (копия).

- Договор с медицинским учреждением, если он заключался, или документ, подтверждающий лечение, например, должна быть выписка из медицинской карты (допускается копия).

- Лицензия медицинского учреждения на осуществление медицинской деятельности, если в документах отсутствует информация о реквизитах лицензии. Если информация о лицензии есть в договоре, либо другом документе, то налоговые органы не должны требовать копию лицензии. Однако, чтобы избежать возможных споров с налоговым органом, мы рекомендуем прикладывать данный документ в любом случае (копия).

- Для получения вычета по договору добровольного медицинского страхования необходимы копии: договора добровольного медицинского страхования или страхового медицинского полиса добровольного страхования; кассовых чеков или квитанций на получение страховой премии (взноса).

- Для получения вычета на приобретение медикаментов необходимы копии: оригинал рецептурного бланка с назначением лекарственных средств по установленной форме с проставлением отметки «Для налоговых органов, ИНН налогоплательщика» копии платёжных документов, подтверждающих факт оплаты назначенных лекарственных средств.

Рецепт (форма 107/1-у)

Эта небольшая бумага потребуется заявителю вычета в том случае, если деньги потрачены на лекарства, которые были назначены врачом. Рецепт выдает лечащий врач одновременно с аналогичным бланком для аптеки. Если бланк формы 107/1-у отсутствует, его можно позднее получить в медучреждении на основании записей в медкарте.

На рецепте должен быть проставлен штамп: «Для налоговых органов Российской Федерации, ИНН налогоплательщика». Штамп необходим и после отмены лекарственного перечня (см. письмо Минздрава от 30.12.2019 № 25-1/3144694-13771).

Заявить вычет на сумму оплаченных медикаментов за периоды с 2019 года можно по любым лекарственным средствам, назначенным врачом. А вот вычеты за прошлые периоды получится получить только в том случае, если купленные лекарства входят в перечень, утвержденный постановлением № 201.

Налоговикам необходимо представить оригинал рецепта и заверенные копии платежных документов. В данном случае их наличие обязательно.

Страховой полис

Вычет можно получить и в случае, когда медицинские манипуляции не проводились, лекарства не закупались, а деньги потрачены на оплату полиса добровольного медицинского страхования. При этом заявителю вычета потребуется заверенная копия страхового полиса либо договора со страховой компанией.

Вычет будет возможен только в том случае, если договор страхования предусматривает оплату услуг на лечение, а страховая организация имеет лицензию на осуществление данного вида деятельности.

В инспекцию подается заверенная копия лицензии. Или же ссылка на ее реквизиты должна быть приведена в договоре.

К указанным выше документам необходимо приложить заверенные копии платежных документов, свидетельствующих о том, что денежные средства потрачены на оплату страховых взносов.