Бухгалтерские проводки по оплате товаров и услуг

Содержание:

- Uma-sovsem.net

- Проверка взаиморасчетов с поставщиком

- Оценка незавершенного производства.

- Дебет и кредит – что это

- Когда закрывается 58 счет проводки

- Проводки у плательщика при погашении чужих налоговых долгов

- Особенности операций по банку

- Бухучет: право собственности к покупателю не перешло

- Пример применения счета 60

- Практическое задание

- Пример № 2. Взаимозачет с поставщиком

- Пример учета расчетов с покупателями и заказчиками. Проводки

- КЛАССИФИКАЦИЯ КРЕДИТОРСКОЙ И ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

- Итоги

- Итоги

Uma-sovsem.net

Инфо

По заработной плате При составлении проводок для операций, суть которых заключается в проведении расчетов с наемными работниками, специалисты должны делать следующие корреспонденции счетов: Дебет Содержание хозяйственной операции Кредит 20, 23, 26, 92 Начислена заработная плата 70 70 Выдана зарплата из кассы 50 68 Начислены обязательные налоги 70 51 Депонированная оплата (невыплаченная) 50 50 Получены деньги в кассу на выплату зарплаты 51 Аренда помещения При передаче площади или здания в аренду записи делаются как владельцем основного средства, так и арендатором. Ими составляется корреспонденция счетов при любом действии, связанном с арендованным имуществом.

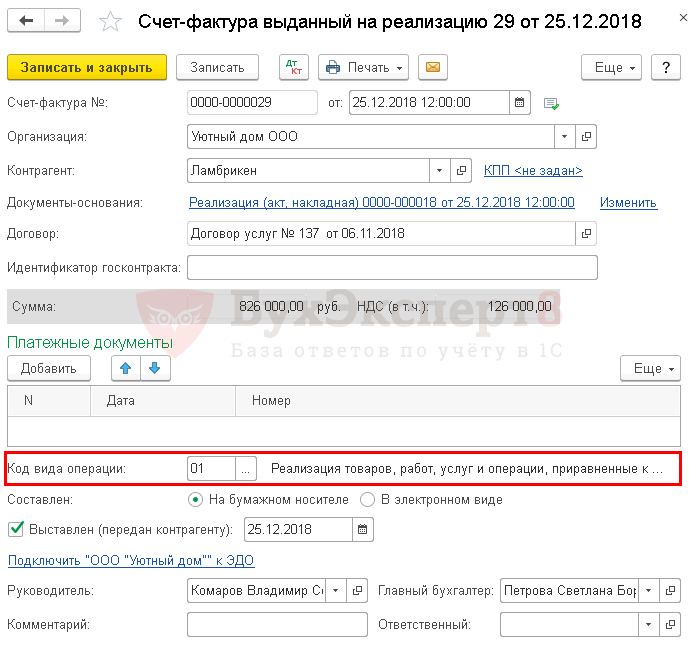

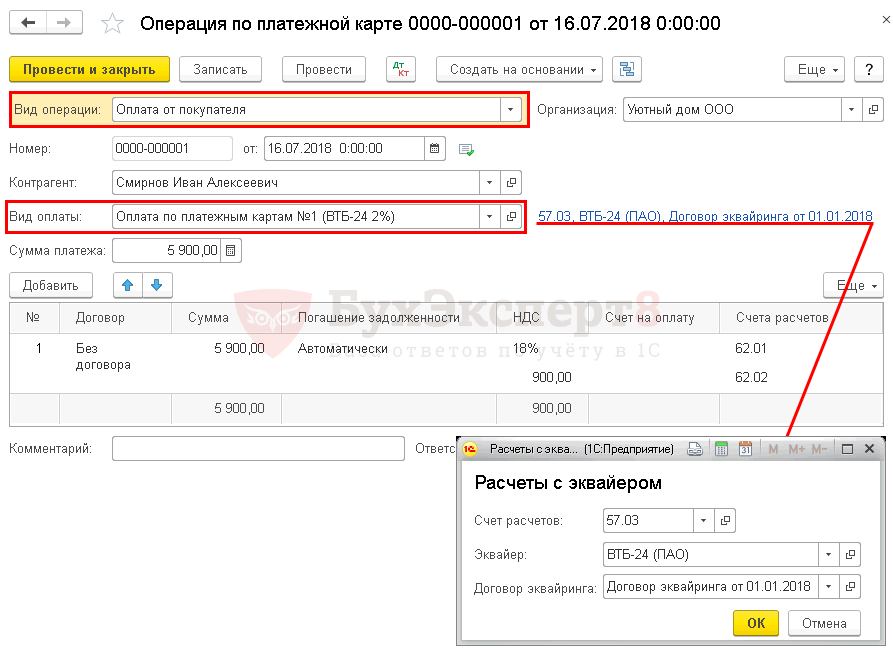

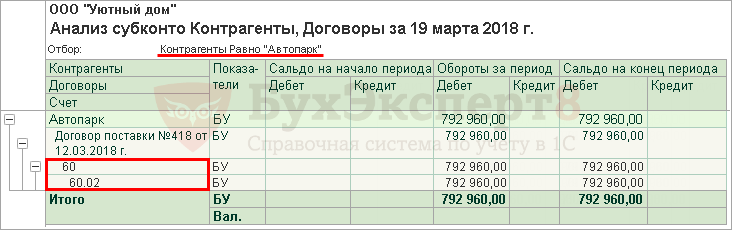

Проверка взаиморасчетов с поставщиком

Проверить расчеты с поставщиком в разрезе договоров можно с помощью анализа взаиморасчетов в отчете Анализ субконто в разрезе Контрагентов и Договоров.

Если поставщик выставил авансовый счет-фактуру, то Организация может воспользоваться правом принятия НДС к вычету по авансам, выданным поставщикам.

Похожие публикации

- Как зарегистрировать СФ на аванс выданный, если аванс поставщику отражен документом «Корректировка долга»? У вас нет доступа на просмотр. Чтобы получить доступ: Оформите…

- Как зарегистрировать Счет-фактуру на аванс выданный, если поставщику оплатило 3-е лицо В 3 кв. за нас проплатило третье лицо, товар получили…

- Оплату поставщику за нас произвел покупатель. Как отразить счет-фактуру на аванс в таком случае? У вас нет доступа на просмотр. Чтобы получить доступ: Оформите…

- Как отразить в 1С, если заказчик перечислил за нас аванс нашему поставщику Здравствуйте! Программа: Бухгалтерия предприятия, редакция 3.0 (3.0.88.22). Наш заказчик перечислил…

Оценка незавершенного производства.

В соответствии с п.3 ФСБУ 5/2019 в состав запасов для целей формирования бухгалтерской отчетности с 2021 года будут включаться и остатки незавершенного производства. При этом согласно п.24 федерального стандарта в фактическую себестоимость незавершенного производства и готовой продукции включаются:

-

прямые затраты, т.е. прямо относящиеся к производству конкретного вида продукции, работ, услуг;

-

косвенные затраты, то есть те которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг.

При этом классификация затрат на прямые и косвенные определяется организацией самостоятельно.

К затратам связанным с производством продукции, выполнением работ, оказанием услуг включаемым в фактическую себестоимость незавершенного производства и готовой продукции включаются следующие затраты (п.23 ФСБУ):

-

материальные затраты;

-

затраты на оплату труда;

-

отчисления на социальные нужды;

-

амортизация;

-

прочие затраты.

Незавершенное производство и готовую продукцию в массовом и серийном производстве допускается оценивать:

-

в сумме прямых затрат без включения косвенных затрат;

-

в сумме плановых (нормативных) затрат.

Разница между фактической себестоимостью незавершенного производства и готовой продукции и их стоимостью, определенной по нормативным затратам, относится на уменьшение (увеличение) суммы расходов, признаваемых в отчетном периоде, в котором указанная разница была выявлена (подпункт «а» п. 43 ФСБУ). При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затратам.

Для целей налогового учета расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на (п.1 ст.318):

-

прямые;

-

косвенные.

В соответствии с указанной статьей, к прямым расходам могут быть отнесены, в частности:

-

материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 настоящего Кодекса;

-

расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также страховые взносы, начисленные на указанные суммы расходов на оплату труда;

-

суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со ст.265 НК, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

При этом п.2 той же статьи 318 установлено что, сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода

А сумма прямых расходов относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со статьей 319 настоящего Кодекса.

Вместе с тем, методы оценки остатков незавершенного производства для целей налогообложения прибыли НК РФ не установлены. Кодекс предписывает только, что оценивать остатки НЗП в налоговом учете надо на конец каждого месяца, используя данные ( НК РФ):

-

первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям);

-

налогового учета о сумме прямых расходов текущего месяца.

При этом налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам).

Таким образом, можно проследить, что в остатки незавершенного производства в бухгалтерской и налоговой оценке войдет разный список расходов и возникнут временные разницы. Образуемые, как правило, вследствие того, что в налоговом учете перечень расходов, формирующих себестоимость незавершенного производства гораздо уже (только прямые затраты), чем в бухгалтерском учете. Вследствие чего большая часть расходов в налоговом учете списывается как расходы текущего налогового периода, а в бухгалтерском учете «оседает» в стоимости остатков незавершенного производства.

Для демонстрации сказанного рассмотрим пример.

Как видно, возникновение временных разниц при оценке остатков НЗП происходит по тому же принципу, что и при первоначальной оценке запасов, а именно — применяется один и тот же метод: оценка актива на конец отчетного периода в налоговом и бухгалтерском учете и выявление разниц.

Дебет и кредит – что это

У любого действия в организации должно быть 2 операции — приходная и расходная.

Чтобы было легче вести такой учет, были введены понятия «дебет» и «кредит». В переводе с латыни языка «дебет» означает «должен он», а «кредит» — «должен я».

Таким образом, каждый счет делится на две половинки:

- Дебет – это приход, левая колонка счета, обозначается ДТ.

- Кредит – это расход, правая колонка счета, обозначается КТ.

Чтобы было понятнее, рассмотрим простой пример. Представьте, что вы идете в магазин(назовем “Касса”, достаете из кошелька 100 000 рублей и покупаете платье. В этом случае сумма уходит из кредита счета “Кошелек покупателя” и приходит дебету счета «Касса». Чтобы отразить это в бухгалтерском учете, надо взять оба этих счета и записать 100 000 рублей 2 раза:

Обратите внимание, что стоимость всегда уходит из кредита счета, а попадает в дебет. Такой перевод стоимости называется двойной проводкой.Следовательно:. Дебет – это часть бухгалтерской проводки, указывающая на получателя средств

КрЕдит показывает источник, откуда поступили эти средства

Дебет – это часть бухгалтерской проводки, указывающая на получателя средств. КрЕдит показывает источник, откуда поступили эти средства.

Когда закрывается 58 счет проводки

Акции следует учитывать по стоимости фактического приобретения. Однако при падении текущего курса ниже покупной цены разность списывается в убыток.

Заключение Все инвестиции отражаются на дебете счета «Финансовые вложения» по паям и акциям в полной сумме (по их фактической себестоимости). В этом случае не имеет значения размер номинала бумаги. Акции приходуют по фактической.

Также не имеет значения размер приобретаемого пая в капитале компании. Покупатель должен оприходовать его по сумме, полученной фактически. Акции, как и прочее имущество, отражаются в балансе компании при условии, что она имеет на них право собственности.

Организация также вправе открывать свои субсчета к счету 58 для используемых ею финансовых инструментов, которые должны быть отражены в рабочем плане счетов. Дт 58 — Кт 58 применяются в паре со следующими счетами:

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 80 «Уставный капитал»,

- «Прочие доходы и расходы» и др.

Какие типовые проводки содержат дебет и кредит счета 58? Рассмотрим несколько примеров применения счетов Дт 58 — Кт 58.

Пример 1 ООО «Заря» выдало заем другой организации. При этом ООО «Заря» отразит записи: Дт 58.03 Кт 51 — заем выдан. Дт 58.03 Кт 91 — проценты по займу начислены. Дт 51 Кт 58.03 — сумма процентов поступила на счет ООО «Заря» Дт 51 Кт 58.03 — заем погашен заемщиком.

Счет 58 в бухгалтерском учете: проводки по учету финансовых вложений

Собственные акции (доли)82 — Резервный капитал83 — Добавочный капитал84 — Нераспределенная прибыль (непокрытый убыток)86 — Целевое финансирование90 — Продажи90-1 — Выручка90-2 — Себестоимость продаж90-3 — Налог на добавленную стоимость90-4 — Акцизы90-5 — Экспортные пошлины90-9 — Прибыль / убыток от продаж91 — Прочие доходы и расходы91-1 — Прочие доходы91-2 — Прочие расходы91-3 — Налог на добавленную стоимость91-9 — Сальдо прочих доходов и расходов94 — Недостачи и потери от порчи ценностей96 — Резервы предстоящих расходов97 — Расходы будущих периодов98 — Доходы будущих периодов98-1 — Доходы, полученные в счет будущих периодов98-2 — Безвозмездные поступления98-3 — Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы98-4 — Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей99 — Прибыли и убытки Защита от спама.

Счет 58 «финансовые вложения» нового плана счетов

Что показывает счет 58? Какие типовые проводки содержат дебет и кредит счета 58? Итоги Что показывает счет 58? Дт 58 — Кт 58 в соответствии с инструкцией к Плану счетов, утвержденному приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности» от 31.10.2000 № 94н (далее — Инструкция) отражают сведения об инвестициях, компании и предоставленных ею займах:

- паях и акциях (субсчет 58.01);

- ценных бумагах (субсчет 58.02);

- займах (субсчет 58.03);

- вкладах по договорам простого товарищества (субсчет 58.04);

- прочих финансовых вложениях.

Приведенная выше аналитика по Дт 58 — Кт 58 представлена в Инструкции.

Счет 58 бухгалтерского учета

Дт 001 — Арендованные основные средства002 — Товарно-материальные ценности, принятые на ответственное хранение003 — Материалы, принятые в переработку004 — Товары, принятые на комиссию005 — Оборудование, принятое для монтажа006 — Бланки строгой отчетности007 — Списанная в убыток задолженность неплатежеспособных дебиторов008 — Обеспечения обязательств и платежей полученные009 — Обеспечения обязательств и платежей выданные01 — Основные средства001-11 — Выбытие основных средств010 — Износ основных средств011 — Основные средства, сданные в аренду012 — Нематериальные активы, полученные в пользование013 — Инвентарь и хозяйственные.

Счет 58 в бухгалтерском учете: «финансовые вложения»

Внимание

Если рыночная цена определена без НДС. Предположим, организация единственный учредитель ООО оплатила свою долю в уставном капитале ООО оборудованием, бывшим в эксплуатации. Рыночная цена оборудования проведена независимым оценщиком и утверждена участниками ООО.

В таблице приведены данные по примеру: Наименование объекта ОС Первоначальная стоимость, руб. Сумма амортизации, руб. Рыночная цена без НДС, руб. Токарно-винторезный станок по металлу 375 000 41 250 269 492 Вертикально-фрезерный станок по металлу 296 000 32 560 212 712 Итого 671 000 73 810 482 204 Сформированы следующие проводки по 58 счету: Дт Кт Сумма, руб.

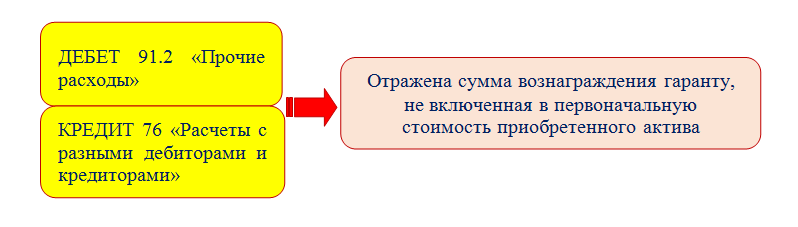

Проводки у плательщика при погашении чужих налоговых долгов

В предыдущем разделе мы разобрались с проводками, производимыми налогоплательщиком при погашении третьим лицом его налоговой задолженности. Какие записи нужно произвести в такой ситуации в своем бухучете плательщику?

Схема проводок в учете плательщика показана на рисунке ниже:

Существует ограничение при уплате налоговых сумм за должника — погасить налоговый долг за третье лицо можно только деньгами. Направить на эти цели собственную налоговую переплату не получится. В налоговом законодательстве такой способ погашения налоговой задолженности за третье лицо не предусмотрен (письмо Минфина России от 18.06.2018 № 03-02-07/1/41421).

А можно ли уплатить за третье лицо налоговые долги, которые возникли ранее 2017 года — момента, начиная с которого в законодательстве прописали возможность уплаты за третьих лиц налогов и страховых взносов? Налоговики не возражают и признают такие платежи легитимными.

Какие аргументы позволяют оплачивать прошлые налоговые долги за третьих лиц, мы рассказываем здесь.

Особенности операций по банку

Все безналичные расчеты, проводимые на территории РФ, осуществляются посредством банков. На основании договора банковского обслуживания предприятие может открыть банковский счет и осуществлять с его помощью все необходимые операции.

К основным банковским операциям, осуществляемым предприятиями, относятся:

- оплата за полученные товары, услуги, работы;

- зачисление средств от покупателей, заказчиков;

- выплата заработной платы сотрудникам;

- выдача средств под отчет на командировочные расходы, хозяйственные нужды;

- размещение средств на депозитном счете;

- обслуживание кредитной линии;

- операции, связанные с использованием чековой книжки.

Следует отметить, что операции с выдачей и зачислением средств могут осуществляться как в наличной форме (через кассу ), как и в безналичной.

Все операции по расчетному счету банк осуществляет только после распоряжения или получения согласии организации-владельца счета. Исключением являются случаи, предусмотренные законодательно (взыскание штрафов, пеней, налоговых обязательств).

Бухучет: право собственности к покупателю не перешло

Отгруженную продукцию учитывайте на счете 45 «Товары отгруженные»:

по фактической себестоимости – если готовую продукцию организация учитывает на счете 43 «Готовая родукция» по фактической себестоимости;

по нормативной себестоимости – если продукция учитывается на счете 43 «Готовая продукция» по нормативной себестоимости, а фактические затраты на ее производство отражаются на счете 40 «Выпуск продукции».

Бухучет отгруженной продукции ведите на основании первичных учетных документов, представленных покупателю (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При передаче (отгрузке) продукции делайте проводку:

Дебет 45 Кредит 43 – передана покупателю готовая продукция.

Такой порядок следует из Инструкции к плану счетов (счета 43, 45).

Чтобы определить стоимость готовой продукции, которую нужно отразить по кредиту счета 43, используйте один из способов оценки:

по себестоимости каждой единицы запасов;

ФИФО;

по средней себестоимости.

Выбор метода оценки стоимости реализуемой готовой продукции закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 16 ПБУ 5/01, пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и письме Минфина России от 16 ноября 2004 г. № 07-05-14/298.

Если организация, которая отгружает продукцию, является плательщиком НДС, в момент отгрузки (передачи) продукции покупателю начислите НДС (п. 3 ст. 38 НК РФ). Сумму начисленного налога отразите в бухучете так:

Дебет 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС» – начислен НДС, подлежащий уплате в бюджет по отгруженной продукции, право собственности на которую переходит к покупателю в особом порядке.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

После того как право собственности на отгруженную продукцию перейдет к покупателю, в учете отразите выручку от реализации. В этот же момент спишите в расходы стоимость проданной продукции и расходы на продажу (подп. «г» п. 12 ПБУ 9/99, п. 211 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, п. 7 и 9 ПБУ 10/99).

Выручку от реализации отражайте следующим образом.

Если организация продала готовую продукцию за наличный расчет, в учете сделайте следующую проводку:

Дебет 50 Кредит 90-1 – отражена выручка за проданную за наличный расчет готовую продукцию.

Если организация продала готовую продукцию за безналичный расчет, сделайте следующую проводку:

Дебет 62 Кредит 90-1 – отражена выручка за проданную за безналичный расчет готовую продукцию.

Порядок отражения в бухучете реализации готовой продукции при оплате банковской картой аналогичен порядку отражения таких операций при продаже товаров. Подробнее об этом см. Как отразить в бухгалтерском учете продажу товаров в розницу.

Стоимость проданной продукции списывайте в расходы в порядке, который зависит от того, как учитывается в организации готовая продукция: по фактической себестоимости или по нормативной.

Если готовая продукция учитывается по фактической себестоимости, ее отразите в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов фактическая себестоимость реализованной готовой продукции.

Если готовая продукция учитывается по нормативной себестоимости, отразите ее в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов нормативная себестоимость реализованной готовой продукции.

Такой порядок следует из Инструкции к плану счетов.

О том, как отразить в составе затрат расходы на продажу, см. Как отразить в учете расходы на продажу готовой продукции (работ, услуг).

Одновременно с признанием выручки и затрат отразите в составе расходов сумму предъявленного покупателю НДС:

Дебет 90-3 Кредит 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» – начислен НДС по отгруженной продукции.

Об этом сказано в пунктах 203, 206 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пунктах 7 и 9 ПБУ 10/99 и Инструкции к плану счетов.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

Готовая продукция, как правило, реализуется в таре. О том, как ее учитывать при реализации продукции, см. Как отразить в учете операции с тарой при реализации собственной продукции.

Пример применения счета 60

ООО «Магазин» закупает оптом продукты у двух партнеров: ООО «Склад» (по предоплате) и ООО «База» (оплата после отгрузки). Оба поставщика применяют общую систему налогообложения.

Аналитика ведется по каждому продавцу и по каждому счету.

По состоянию на 31 октября 2021 года:

«Склад» должен «Магазину» 240 000 руб. (аванс, перечисленный в октябре, по счету № 20 от 16.10.21).

«Магазин» должен «Базе» 480 000 руб. (неоплаченная поставка, сделанная в октябре; счет, накл., сч.ф. № 65 от 23.10.21).

В ноябре 2021 года «Магазин» совершил следующие хозяйственные операции:

- 05.11 — получил товар от «Склада» в счет предоплаты, переведенной в октябре по счету № 20 (накл., сч.ф. № 20).

- 09.11 — перечислил аванс «Складу» в размере 360 000 руб. по счету № 29 (п/п № 116).

- 20.11 — оплатил «Базе» продукцию, полученную в октябре по счету № 65 (п/п № 123).

- 28.11 — принял товар от «Базы» на сумму 120 000 руб. (в т.ч. НДС 20% — 20 000 руб.; счет, накл., сч.ф. № 71).

Бухгалтер «Магазина» сделал проводки:

5 ноября:

ДЕБЕТ 41 КРЕДИТ 60.02

— 200 000 руб. — получен товар от ООО «Склад» в счет аванса;

ДЕБЕТ 19 КРЕДИТ 60.02

— 40 000 руб. — отражен входной НДС.

9 ноября:

ДЕБЕТ 60.02 КРЕДИТ 51

— 360 000 руб. — перечислена предоплата на счет ООО «Склад».

20 ноября:

ДЕБЕТ 60.01 КРЕДИТ 51

— 480 000 руб. — оплачена поставка, полученная в октябре от ООО «База».

28 ноября:

ДЕБЕТ 41 КРЕДИТ 60.01

— 100 000 руб. — получен товар от ООО «База»;

ДЕБЕТ 19 КРЕДИТ 60.02

— 20 000 руб. — отражен входной НДС.

Оборотно-сальдовая ведомость по счету 60

Бухгалтер «Магазина» составил ОСВ за ноябрь 2021 года (см. табл. 1).

Таблица 1

ОСВ, составленная ООО «Магазин» за ноябрь 2021

|

Счет |

Сальдо на 01.11.20 |

Обороты за ноябрь |

Сальдо на 30.11.20 |

|||

|---|---|---|---|---|---|---|

|

Контрагенты |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

60 |

240 000= |

840 000= |

360 000= |

240 000= |

||

|

60.01 |

480 000= |

480 000= |

120 000= |

120 000= |

||

|

ООО «База» |

480 000= |

480 000= |

120 000= |

120 000= |

||

|

счет № 65 |

480 000= |

480 000= |

||||

|

счет № 71 |

120 000= |

120 000= |

||||

|

60.02 |

240 000= |

360 000= |

240 000= |

360 000= |

||

|

ООО «Склад» |

240 000= |

360 000= |

240 000= |

360 000= |

||

|

счет № 20 |

240 000= |

240 000= |

||||

|

счет № 29 |

360 000= |

360 000= |

||||

|

Итого: |

240 000= |

840 000= |

360 000= |

240 000= |

Карточка счета 60

Бухгалтер «Магазина» составил две карточки за ноябрь 2021 года: по продавцу «База» (см. табл. 2) и по продавцу «Склад» (см. табл. 3).

Таблица 2

Карточка, составленная ООО «Магазин» по продавцу ООО «База» за ноябрь 2021

|

Дата |

Документ |

Аналитика |

Дебет |

Кредит |

Текущее сальдо |

|||

|

Дт |

Кт |

Сч. |

Сумма |

Сч. |

Сумма |

|||

|

Сальдо на 01.11.21 |

Кт. 480 000= |

|||||||

|

20.11 |

п/п № 123 |

ООО «База»; сч. № 65 |

60.01 |

480 000= |

51 |

|||

|

28.11 |

сч., накл., сч.ф. № 71 |

ООО «База»; сч. № 71 |

41 |

60.01 |

100 000= |

Кт. 100 000= |

||

|

19 |

60.01 |

20 000= |

Кт. 120 000= |

|||||

|

Обороты за период |

480 000= |

120 000= |

||||||

|

Сальдо на 30.11.21 |

Кт. 120 000= |

Таблица 3

Карточка, составленная ООО «Магазин» по продавцу ООО «Склад» за ноябрь 2021

|

Дата |

Документ |

Аналитика |

Дебет |

Кредит |

Текущее сальдо |

|||

|

Дт |

Кт |

Сч. |

Сумма |

Сч. |

Сумма |

|||

|

Сальдо на 01.11.21 |

Дт. 240 000= |

|||||||

|

05.11 |

сч., накл., сч.ф. № 20 |

ООО «Склад»; сч. № 20 |

41 |

60.02 |

200 000= |

Дт. 40 000= |

||

|

19 |

60.02 |

40 000= |

||||||

|

09.11 |

п/п № 116 |

ООО «Склад»; сч. №29 |

60.02 |

360 000= |

51 |

Дт. 360 000= |

||

|

Обороты за период |

360 000= |

240 000= |

||||||

|

Сальдо на 30.11.21 |

Дт. 360 000= |

Добавим, что «оборотку» и карточку по бухгалтерскому счету 60 можно составлять с любой периодичностью: раз в неделю, в месяц, в квартал или в год. Эти регистры бухучета помогут правильно заполнить отчетность, в частности, составить баланс.

Практическое задание

Выставить счет покупателю:

- Дата 23.02.2015

- Покупатель АТАК ООО

- Договор 5426/65552 от 14.01.2015

- НДС в сумме Ёлка 50 шт. по 5000 руб.

- Сосна 60 шт. по 7000 руб.

- Доставка 4000 руб.

ИТОГО 674000 руб.

На основании счета от 23.02.2015 (см. предыдущий пункт) оформить документы реализации (накладная и счет-фактура)

- Дата 23.02.2015

- Покупатель АТАК ООО

- Договор 5426/65552 от 14.01.2015

- НДС в сумме Ёлка 50 шт. по 5000 руб.

- Сосна 60 шт. по 7000 руб.

- Доставка 4000 руб.

ИТОГО 674000 руб.

Выставить счет покупателю:

- Дата 25.02.2015

- Покупатель БИЛЛА ООО

- Договор 7458/85/96 от 15.01.2015

- НДС в сумме Ёлка 70 шт. по 5000 руб.

- Сосна 90 шт. по 7000 руб.

- Доставка 4000 руб.

ИТОГО 984 000,00 руб.

На основании счета от 25.02.2015 (см. предыдущий пункт) оформить документы реализации (накладная и счет-фактура)

- Дата 25.02.2015

- Покупатель БИЛЛА ООО

- Договор 7458/85/96 от 15.01.2015

- НДС в сумме Ёлка 70 шт. по 5000 руб.

- Сосна 90 шт. по 7000 руб.

- Доставка 4000 руб.

ИТОГО 984 000,00руб.

Выставить счет покупателю:

- Дата 27.02.2015

- Покупатель АТАК ООО

- Договор 5426/65552 от 14.01.2015

- НДС в сумме Установка 10000 руб.

ИТОГО 10000 руб.

На основании счета от 27.02.2015 (см. предыдущий пункт) оформить документы реализации (накладная и счет-фактура)

- Дата 27.02.2015

- Покупатель АТАК ООО

- Договор 5426/65552 от 14.01.2015

- НДС в сумме Установка 10000 руб.

ИТОГО 10000 руб.

Оформить документы реализации (накладная и счет-фактура)

- Дата 04.03.2015

- Покупатель БИЛЛА ООО

- Договор 7458/85/96 от 15.01.2015

- НДС в сумме Ёлка 70 шт. по 5000 руб.

- Сосна 90 шт. по 7000 руб.

- Снеговик 120 шт. по 1000 руб.

- Доставка 4000 руб.

ИТОГО 1104000,00 руб.

На основании расходной накладной от 04.03.2015 (см. предыдущий пункт) оформить счет на оплату покупателю.

- Дата 04.03.2015

- Покупатель БИЛЛА ООО

- Договор 7458/85/96 от 15.01.2015

- НДС в сумме Ёлка 70 шт. по 5000 руб.

- Сосна 90 шт. по 7000 руб.

- Снеговик 120 шт. по 1000 руб.

- Доставка 4000 руб.

ИТОГО 1104000,00 руб.

Оформить документы реализации (накладная и счет-фактура)

- Дата 30.03.2015

- Покупатель АТАК ООО

- Договор 5426/65552 от 14.01.2015

- НДС в сумме Установка 10000 руб.

ИТОГО 10000,00 руб.

На основании расходной накладной от 30.03.2015 (см. предыдущий пункт) оформить счет на оплату покупателю.

- Дата 30.03.2015

- Покупатель АТАК ООО

- Договор 5426/65552 от 14.01.2015

- НДС в сумме Установка 10000 руб.

ИТОГО 10000,00 руб.

Оформить документы реализации (накладная и счет-фактура)

- Дата 30.03.2015

- Покупатель АТАК ООО

- Договор 5426/65552 от 14.01.2015

- НДС в сумме Сосна 40 шт . по 7000 руб.

- Доставка 4000 руб.

ИТОГО 284 000,00 руб.

На основании расходной накладной от 30.03.2015 (см. предыдущий пункт) оформить счет на оплату покупателю.

- Дата 30.03.2015

- Покупатель АТАК ООО

- Договор 5426/65552 от 14.01.2015

- НДС в сумме Сосна 40 шт . по 7000 руб.

- Доставка 4000 руб.

ИТОГО 284 000,00 руб.

Дальше Предыдущий

Рекомендуем ознакомиться с разделами

Интерфейс Такси 1С Бухгалтерия 8.3 Как переключить на закладки, 1С бухгалтерия 7.7

| Учет денежных средств в 1С Бухгалтерия |

| Учет затрат на производство и выпуск продукции |

| Покупка ТМЦ и расчеты с поставщиками |

| Закрытие периода в 1С Бухгалтерия |

Пример № 2. Взаимозачет с поставщиком

ГБОУ ДОД СДЮСШОР «АЛЛЮР» оказывает платные услуги за пользование бассейном. С ООО «Информбюро» был заключен договор об оказании информационных услуг на сумму 25 000,00 рублей. Условиями договора предусмотрена частичная оплата в сумме 10 000,00 рублей и частичный взаимозачет: ГБОУ «АЛЛЮР» предоставляет услуги (аренда бассейна) на сумму 15 000,00 руб. Бухгалтер отражает записи:

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Обязательства по оплате выполненных информационных услуг от поставщика приняты к учету, подписан акт выполненных работ |

2 401 20 226 |

2 302 26 730 |

25 000,00 |

|

Начислен доход за оказанные платные услуги, проводка |

2 205 31 560 |

2 401 10 130 |

15 000,00 |

|

Отражен произведенный взаимозачет поставщику, зачтена стоимость реализованных услуг |

2 302 26 730 |

2 205 31 660 |

15 000,00 |

|

Проводка по оплате поставщику |

2 302 26 730 |

2 201 11 610 |

10 000,00 |

ВАЖНО!

Казенное учреждение не имеет права осуществлять взаимозачет, такие нормы закреплены в ст. 38.2, п. 3 ст. 41, 218 Бюджетного кодекса.

Пример учета расчетов с покупателями и заказчиками. Проводки

| Организация ООО “Альфа” получила авансовый платеж от компании ООО “Бета” на отгрузку готовой продукции в размере 236000 руб. Через неделю отгрузила часть готовой продукции на сумму 47200 руб. (в том числе НДС 7200 руб.) Как учесть данные операции?

|

По сути дела, на счете 62 «Расчеты с покупателями» отражается задолженность покупателя перед продавцом, то есть дебиторская задолженность. Проводки по счету 62 выполняются в момент совершения продажи, то есть в момент отгрузки товара.

Таким образом, на счете 62 отражаются расчеты с покупателями и на нем могут быть открыты 3 субсчета: (нажмите для раскрытия)

- субсчет 1 – для отражения расчетов по обычной продаже;

- субсчет 2 – для учета полученного аванса;

- субсчет 3 – для учета полученных векселей.

В следующей статье мы рассмотрим как производить бухгалтерский учет кредиторской задолженности: “Учет краткосрочных и долгосрочных кредитов и займов (счет 66 и 67)“.

КЛАССИФИКАЦИЯ КРЕДИТОРСКОЙ И ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Дебиторскую и кредиторскую задолженность можно классифицировать по определенным признакам, указанным в табл. 1.

|

Таблица 1. Классификация дебиторской и кредиторской задолженности |

||

|

Классификация задолженности |

Вид задолженности |

Признаки |

|

Дебиторская и кредиторская задолженность |

||

|

По срокам погашения |

Текущая (нормальная) |

Срок оплаты по договору еще не наступил |

|

Просроченная |

Задолженность за товары, работы, услуги, не оплаченные в установленный договором срок |

|

|

Безнадежная (нереальная ко взысканию) |

Долги, по которым истек установленный срок исковой давности, а также долги, по которым обязательство прекращено вследствие невозможности его исполнения, на основании постановления исполнительного органа власти или ликвидации организации-должника |

|

|

По срокам оплаты |

Краткосрочная |

Оплата предусмотрена в течение года |

|

Долгосрочная |

Срок оплаты — более года |

|

|

Кредиторская задолженность |

||

|

По степени срочности оплаты |

Срочная |

Платежи в бюджет и внебюджетные фонды, выплата заработной платы, уплата процентов за кредит |

|

Текущая |

Платежи за полученные товары (работы, услуги), погашение кредитов |

|

|

По содержанию |

По приобретению товаров, работ, услуг |

Задолженность организации поставщикам и подрядчикам по приобретению у них товаров (работ, услуг), числится до момента оплаты |

|

По полученным кредитам и займам |

Задолженность организации по полученным кредитам и займам, числится до момента погашения обязательства по займу и кредиту |

|

|

По выплате заработной платы |

Задолженность организации по выплате начисленной заработной платы сотрудникам, числится с момента начисления заработной платы до даты выплаты |

|

|

По оплате налогов и взносов в бюджет и внебюджетные фонды |

Задолженность организации по оплате причитающихся в бюджет и внебюджетные фонды налогов и взносов, возникает в момент начисления налога согласно законодательству, числится до даты оплаты в бюджет и внебюджетные фонды |

|

|

По авансам, полученным от покупателей |

Задолженность организации по авансам (предоплате), поступившим от покупателей в счет предстоящих поставок. Обязательство погашается в момент отгрузки товаров покупателям |

|

|

Дебиторская задолженность |

||

|

По срокам погашения |

Сомнительная |

Не погашенная в срок и не обеспеченная банковским поручительством, гарантией, залогом |

|

По содержанию |

По отгрузке товаров, работ, услуг |

Задолженность покупателей по отгруженным в их адрес товарам, выполненным работам, услугам, числится до момента поступления оплаты от покупателей |

|

По авансам, оплаченным поставщикам в счет предстоящих поставок |

Задолженность поставщиков по полученной предоплате в счет предстоящих поставок. Обязательство погашается в момент получения товаров, работ, услуг от поставщика |

|

|

По вкладам учредителей в уставной капитал |

Задолженность учредителей по вкладам в уставной капитал. Разница между суммой уставного капитала, указанного в учредительных документах, и суммой, внесенной учредителем в уставной капитал, числится до полного внесения доли учредителя в уставной капитал |

|

|

По выданным сотрудникам подотчетным суммам |

Задолженность подотчетных лиц по суммам, полученным на хозяйственные нужды и командировочные расходы. Погашается в момент утверждения авансового отчета |

|

|

По кредитам, выданным сотрудникам |

Задолженность сотрудников по полученным от организации кредитам и займам. Погашается после полного возврата сотрудником полученного кредита и процентов по нему |

Все расчеты со сторонними организациями (покупателями, поставщиками), с сотрудниками, бюджетом и кредитными учреждениями, образующие дебиторскую или кредиторскую задолженность, отражаются на счетах бухгалтерского учета двойной записью.

Итоги

Основное предназначение бухгалтерского учета — информирование всех заинтересованных пользователей о положении дел в компании. С целью формирования достоверной и полной информации используется сплошной учет операций методом двойной записи.

Чтобы зафиксировать хозяйственную операцию, необходимо выбрать действующие счета из рабочего плана счетов, утвержденного в учетной политике компании. Возможные корреспонденции счетов также приведены в приказе № 94н.

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

- Приказ Минфина РФ от 31.10.2000 N 94н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Итоги

Факт оплаты за третье лицо проводками отражается в бухучете и у плательщика, и у кредитора, и у должника. Плательщик сначала отражает перечисление денег кредитору за должника по его просьбе, а затем проводит взаимозачет (если он сам был должен поставщику). Если изначально долга не было, закрывает возникшую задолженность при получении денег или иных активов от поставщика (должника). Должник и кредитор задействуют в этой операции учетные счета в зависимости от вида задолженности и иных нюансов учетного и законодательного характера.

Все операции на счетах бухучета должны подтверждаться документально, поэтому договоренности важно оформить письменно и сформировать полный пакет бумаг (платежные поручения, письма, договоры и т. д.). Пробный бесплатный доступ к системе на 2 дня.

Пробный бесплатный доступ к системе на 2 дня.