Реализация товаров и услуг в 1с 8.3

Содержание:

- Отражение реализации услуги в бухгалтерском учете

- Выставление СФ на отгрузку покупателю

- Бухгалтерские проводки

- ОСНО

- Оказание услуг – бухгалтерские проводки: как отражаются услуги

- Учет услуг у исполнителя: проводки

- Принципы формирования списка статей затрат

- Версии программы

- Возврат отгруженной продукции

- Производство

- Сдача декларации и сроки

Отражение реализации услуги в бухгалтерском учете

Все расходы, имеющие отношение к предоставлению работ и услуг, принято относить к затратам по обычным видам деятельности.

- амортизационные расходы;

- платежи на соц. нужды;

- расходы на зарплату сотрудникам;

- материальные расходы;

- и другие.

Прямые (основные) затраты – те, что напрямую связаны с производственным процессом (зарплаты, страховые платежи и т.д.).

Косвенные (накладные) расходы – те, что понесены в ходе управления работой компании и ее обслуживания (амортизация, зарплаты управляющих, коммунальные услуги, аренда и т.д.).

Какие затраты будут признаны прямыми, а какие – косвенными, решает предприятие, основываясь на специфике деятельности.

Некоторые затраты связаны с получением прибыли сразу в нескольких периодах, их необходимо распределить на будущие периоды и отразить операцию в Отчете о финансовых результатах. Такие затраты можно списать равномерно на протяжении периода или пропорционально полученной прибыли.

● Если фирмой применяется кассовый метод, сумма выручки снижается только на оплаченные затраты, фактически понесенные предприятием.

Если требуется отразить в бухучете реализацию услуг, которые имеют долгосрочный характер, это можно сделать двумя способами:

- по каждому этапу (прибыль и затраты учесть по первичным документам),

- по окончании оказания полного объема услуг (отразить на сч. 90 в день сдачи результатов всех работ).

Выставление СФ на отгрузку покупателю

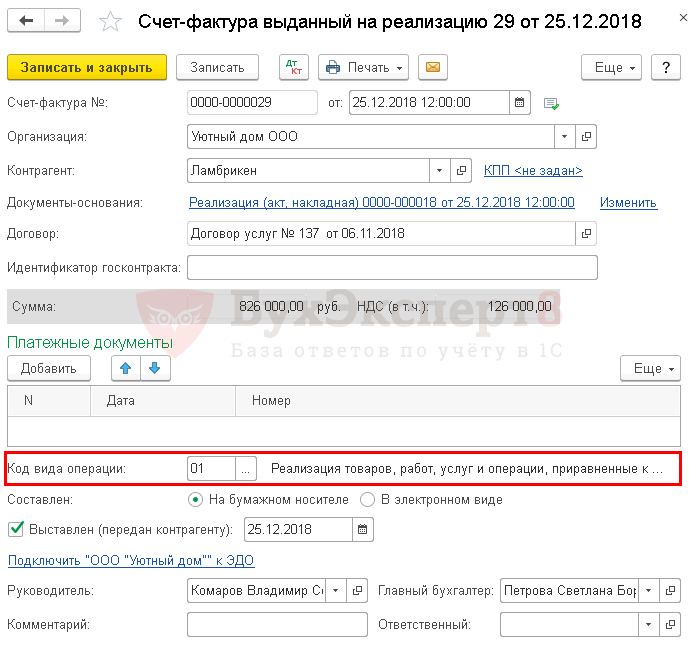

Выставить счет-фактуру покупателю можно по кнопке Выписать счет-фактуру документа Реализация (акт, накладная). Данные счета-фактуры автоматически заполняются на основании документа Реализация (акт, накладная).

Код вида операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

Документальное оформление

Распечатать форму заполненного счета-фактуры можно по кнопке Печать документа Счет-фактура выданный или документа Реализация (акт, накладная). PDF

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма начисленного НДС отражается:

В Разделе 3 стр. 010 «Реализация (передача на территории РФ…): PDF

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

В Разделе 9 «Сведения из книги продаж»:

счет-фактура выданный, код вида операции «01».

Бухгалтерские проводки

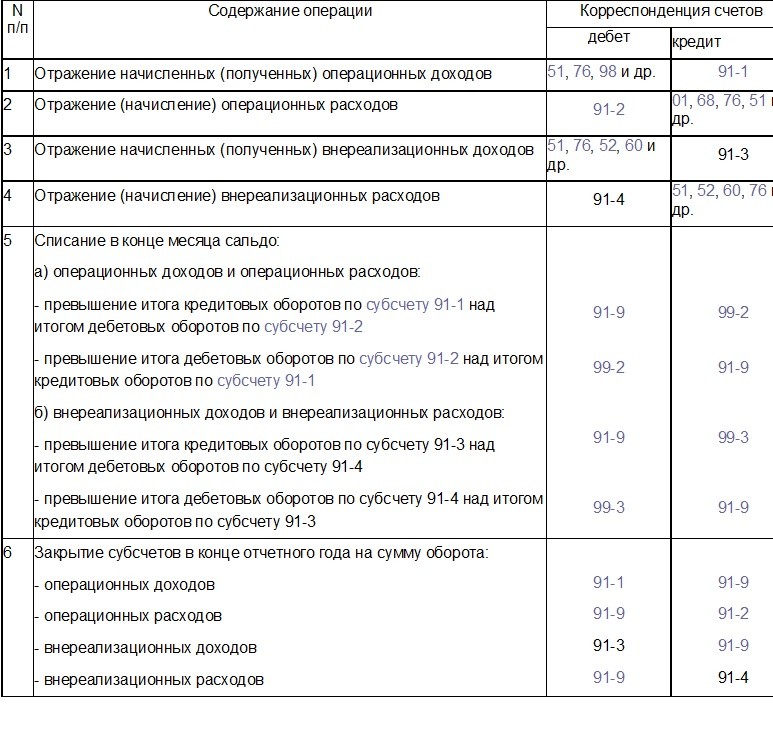

Ниже представлены основные проводки по 91 счету. Как будут меняться операции, если они проходят по кредиту:

- Дт62 (76) — Кт91.1 — начислена стоимость арендных платежей к получению;

- Дт62 (76) — Кт91.1 — произведено начисление процентов к получению по ценным бумагам;

- Дт62 — Кт91.1 — отражена прибыль от продажи активов;

- Дт66 (67) — Кт91.1 — начислен процент к получению по выданным займам;

- Дт98 — Кт91.1 — отражены доходы от активов, полученных в безвозмездное пользование;

- Д62 — Кт91.1 — произведено отражение прибыли прошлого периода;

- Д62 — Кт91.1 — сделано списание кредиторской задолженности по истечению срока давности;

- Д57 — Кт91.1 — отражена курсовая разница, образовавшаяся от приобретения валюты другого государства;

- Д62 — Кт91.1 — в состав прочих доходов включена сумма резерва по сомнительным долгам;

- Д99 — Кт91.1 — показан убыток от прочих видов деятельности компании;

Или по дебету:

- Дт91.2 — Кт01 — произведено списание остаточной стоимости после продажи основного средства;

- Дт91.2 — Кт04 — сделано списание остаточной стоимости нематериального актива, отправленного на продажу;

- Дт91.2 — Кт10 — себестоимость реализованных материалов списана;

- Дт91.2 — Кт66 (67) — к уплате начислены проценты по взятому займу;

- Дт91.2 — Кт20 — начислены издержки за консервацию производственных объектов4

- Дт91.2 — Кт60 — истек срок давности дебиторской задолженности, она вошла в состав прочих расходов;

- Дт91.2 — Кт99 — показана полученная прибыль от результата прочих видов деятельности.

Теперь рассмотрим на практических примерах, как применяется в бухгалтерии 91 счет прочие доходы и расходы. Отразим на нем доход от аренды помещения:

ООО «Чайкофф» занимается производством чайников. Кроме основного вида деятельности имеет доход от сдачи в аренду одного из производственных помещений. Ежемесячно арендатор ООО «Бумеранг» оплачивает компании наличными деньгами 45 000 рублей.

ООО «Чайкофф» обслуживает помещения, ежемесячные расходы составляют:

- отчисления наамортизацию— 2 500 рублей;

- зарплата обслуживающего персонала— 9000 рублей;

- налог сзарплаты— 2 000 рублей;

- коммунальные платежи— 3500 рублей.

При закрытии месяца бухгалтер делает проводки:

| Дт | Кт | Сумма, руб. | Описание проводки |

| 76 | 91.1 | 45 000 | Произведено начисление арендной платы за месяц |

| 91.2 | 02, 23, 69, 70 | 17 000 | Учтены все расходы на содержание помещения |

| 50 | 76 | 45 000 | Произведено зачисление денежных средств в кассу предприятия |

ООО «Чайкофф» реализовал производственные материалы, которые не могут использоваться в изготовлении чайников. В денежном выражении это составило:

- сумма сделки — 35000 рублей;

- себестоимость материалов — 13000 рублей;

- зарплата сотрудников вместе с налогами — 8 000 рублей.

Бухгалтер отразил сделку следующими проводками:

| Дт | Кт | Сумма, руб. | Описание проводки |

| 76 | 91.1 | 35 000 | Отражен доход от сделки |

| 91.2 | 10 | 13 000 | Произведено списание себестоимости |

| 91.2 | 23 | 8 000 | Списаны расходы по сделке |

| 50 | 76 | 35 000 | Произведено зачисление денежных средств в кассу предприятия |

Проводки

Проводки

Хоть доходы и расходы от прочих видов деятельности не являются ключевыми для фирмы и не существенно влияют на финансовый результат, все же не стоит их недооценивать. Не корректно закрытый счет 91 может привести к искажению суммы налогооблагаемой базы, а это уже грозит штрафными санкциями со стороны проверяющих и контролирующих органов.

https://www.youtube.com/watch?v=G5BEL4QWtDE

ОСНО

Доходом от реализации произведенной продукции является выручка (п. 1 ст. 249 НК РФ). При расчете налога на прибыль ее учитывайте в момент реализации продукции независимо от того, когда поступила оплата от покупателей (заказчиков). Так поступайте, если организация применяет метод начисления (п. 3 ст. 271 НК РФ).

Если организация получила аванс в счет предстоящей поставки продукции, то при расчете налога на прибыль методом начисления сумму предоплаты не включайте в состав доходов от реализации (ст. 249, 271 и подп. 1 п. 1 ст. 251 НК РФ).

При кассовом методе выручку учтите в момент получения средств за реализованную продукцию. Предварительную оплату (аванс), полученный от покупателя (заказчика), также учтите в составе доходов в момент получения (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ). Это правило действует, несмотря на то что продукция еще фактически не передана покупателю (п. 8 информационного письма Президиума ВАС от 22 декабря 2005 г. № 98).

Выручку от реализации уменьшите на расходы, связанные с производством и реализацией продукции (подп. 1 п. 3 ст. 315 НК РФ):

материальные расходы;

расходы на оплату труда;

суммы начисленной амортизации;

прочие расходы.

Подробнее об учете доходов и расходов от реализации продукции при расчете налога на прибыль см. Как учесть при налогообложении прибыли доходы и расходы при реализации произведенной продукции (работ, услуг).

Реализация продукции признается объектом обложения НДС (подп. 1 п. 1 ст. 146 и п. 3 ст. 38 НК РФ). Поэтому, если продавец является плательщиком НДС, в момент отгрузки (передачи) продукции или получения предоплаты по договору начислите этот налог (п. 1 ст. 167 НК РФ).

Пример отражения в бухучете и при налогообложении реализации готовой продукции. Право собственности на продукцию перешло к покупателю в момент ее передачи

ООО «Производственная » занимается изготовлением офисных шкафов. «Мастер» платит налог на прибыль ежемесячно, применяет метод начисления.

В марте затраты организации составили 373 000 руб., в том числе: – прямые расходы – 303 000 руб.; – косвенные расходы – 70 000 руб.

Всего в марте организация изготовила 70 шкафов. Прямые расходы на их производство составили 280 000 руб.

Стоимость остатков незавершенного производства на конец марта составила 23 000 руб.

Таким образом, себестоимость одного шкафа составила 5000 руб. ((280 000 руб. + 70 000 руб.) : 70 шт.). В учетной политике организации установлено, что готовая продукция учитывается по фактической себестоимости.

В этом же месяце организация реализовала 50 шкафов на сумму 472 000 руб. (в т. ч. НДС – 72 000 руб.).

Бухгалтер «Мастера» так отразил реализацию в марте готовой продукции:

Дебет 62 Кредит 90-1 – 472 000 руб. – отражена выручка от реализации готовой продукции;

Дебет 90-2 Кредит 43 – 250 000 руб. (5000 руб. × 50 шт.) – учтена в составе расходов фактическая себестоимость реализованной готовой продукции;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 72 000 руб. – начислен НДС с реализации готовой продукции.

При расчете налога на прибыль за март бухгалтер включил в состав доходов выручку от реализации шкафов – 400 000 руб. (472 000 руб. – 72 000 руб.). В составе расходов в полной сумме он учел косвенные расходы – 70 000 руб. Сумма прямых расходов, которые уменьшат выручку от реализации шкафов, составит 200 000 руб. Бухгалтер рассчитал ее так.

Стоимость остатков готовой продукции на конец месяца: 20 шт. : 70 шт. × (303 000 руб. – 23 000 руб.) = 80 000 руб.

Прямые расходы, уменьшающие выручку от реализации шкафов, за март: 303 000 руб. – 23 000 руб. – 80 000 руб. = 200 000 руб.

Оказание услуг – бухгалтерские проводки: как отражаются услуги

В бухгалтерском учете оказываемые услуги признаются в затратах на основании первичных учетных документов:

- Договора между исполнителем и заказчиком;

- Акты об оказании услуг;

- Прочие документы, доказывающие факт приема результатов услуги.

Прибыль и затраты компании от продажи услуг должны быть учтены бухгалтером, когда поручения фактически исполнены; до приемки заказчиком работ и проставления его подписи на подтверждающих бумагах учитывать денежные поступления или расходы нельзя.

Министерство финансов придерживается своего мнения относительно оформления акта – его нужно составлять, когда:

- это оговорено в соглашении;

- того требует Гражданский кодекс (а именно, если заключался договор стройподряда – исполнение обязательств по прочим договорам подряда может быть подтверждено другими документами о приемке);

- фирме, пользующейся методом начисления, в целях расчета налогов требуется признать материальные затраты по договору на получение услуги производственного характера.

Варианты замены акта о выполнении работ:

- экземпляр товарно-транспортной накладной (услуги по перевозке),

- тот же документ и дополнительно к нему отрывной талон к путевому листу (услуги по перевозке с почасовой оплатой),

- отчет комиссионера (комиссионные услуги),

- отчет поверенного (по соглашению поручения),

- отчет агента (при заключении агентского договора).

Если речь не идет о договоре строительного подряда или иного вида работ, для которых обязательно составление акта, можно предусмотреть в договоре дополнительное условие, согласно которому работа будет признана выполненной в полной мере при отсутствии претензий со стороны клиента. Тогда бумагой, доказывающей исполнение обязательств, может стать:

- сам договор,

- платежный документ,

- счет на проведение оплаты.

Учет услуг у исполнителя: проводки

Бухгалтерский учет у компании, занимающейся оказанием услуг, зависит от рода деятельности и выбранной системы обложения налогом. Выручка от выполнения работ или оказания услуг представляет собой доходы от обычных видов деятельности.

| Учет доходов | ||

| Дебет | Кредит | Операция |

| 62 | 90.1 | Отражена реализация работ |

| 90.3 | 68 | Рассчитан НДС |

| 90.2 | 20 (43, 26, 25, 23) | Списание себестоимости выполненных работ |

| 62.1 “Расчеты с покупателями и заказчиками” | 90.1 “Выручка” | Выручка от реализации услуг/работ |

| 51 “Расчетный счет” | 62.1 | Оплата услуг/работ |

| Учет расходов | ||

| Фирма оказывает услуги, при этом материальных вложений не требуется. | ||

| 20 “Производственные расходы” | Накопление расходов | |

| 90.2 | 20 | Списание издержек в себестоимость реализации услуги |

| Компания выполняет работы, при этом производя материальные ценности. | ||

| 20 “Производственные расходы”, 26 “Общехозяйственные расходы”, 25 “Общепроизводственные расходы” | Учет затрат | |

| 43 “Готовая продукция” | Учет произведенных объектов |

Принципы формирования списка статей затрат

Поскольку бухгалтерский учет имеет очень жесткую привязку к законодательству, то и основные принципы группировки затрат, стоит поискать в нормативных документах. К числу основных относятся представленные на рисунке 1 и описанные ниже.

1. Положение по бухгалтерскому учету (далее – ПБУ) 10/99 «Расходы организации»

Документ раскрывает принципы учета расходов. А затраты и расходы – это разные понятия, хотя часто их путают (в чем принципиальная разница между затратами и расходами, читайте в блоке Вопрос-Ответ

).

Однако в пункте 8 документа приведена классификация расходов по обычным видам деятельности, которая вполне подойдет и для выделения статей затрат. Эту группировку назовем так – статьи затрат по элементам

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Пункты 7 и 9 ПБУ 10/99 дают основание выделить в списке затрат еще как минимум три группы, получив перечень статей затрат по их функциональной роли

- производственные;

- коммерческие;

- управленческие.

И еще один важный принцип для группировки затрат приведен в самом конце пункта 8: перечень статей затрат устанавливается организацией самостоятельно

. Эта фраза говорит о том, что выделение статей затрат внутри каждого предприятия – вотчина специалистов учетно-экономического блока. Именно они должны решить и задать системой внутренних регламентов (например, учетной политикой), какие именно статьи затрат нужны для корректного учета, анализа, планирования и возможной оптимизации израсходованных ресурсов.

Как быстро разработать справочник статей затрат — читайте советы от экспертов Системы Финансовый Директор.

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

Принципы выделения статей затрат в этом документе задаются через систему счетов бухгалтерского учета. К затратным счетам относятся:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу».

Такой подход к выделению списка статей затрат можно назвать так – по центрам ответственности и местам возникновения

Этот способ классификации дает возможность увидеть суммарные затраты в разрезе производств разных видов, управления и сбыта, позволяет четко разграничить затраты по способу их включения в себестоимость

Все траты ресурсов, которые можно напрямую отнести на счет 20 (сразу включив их в себестоимость конкретного продукта, работы или услуги) относятся к прямым. Косвенные затраты – это всё, что потребует:

- предварительного накопления в течение месяца на прочих счетах. Из приведенных выше – это 23, 25, 26, 29,

- последующего распределения в разрезе видов продукции по итогам месяца пропорционально выбранной предприятием базе (прямые материальные затраты, зарплата основных производственных рабочих, общая величина прямых затрат и т.д.),

- отнесения на аналитические счета 20-го счёта записями Дебет 20 Кредит 23, 25, 26, 29.

3. Отраслевые методические указания (рекомендации) и инструкции

Документов такого рода достаточно много. Причем некоторые из них были написаны еще во времена СССР, а их создателями значатся давно канувшие в лету Госплан СССР, Минфин СССР и Госкомцен СССР. Однако справочно-информационные системы не относят их к числу утративших силу и это справедливо, ведь базовые подходы к расчету себестоимости, формированию планов затрат (по-современному – бюджетов) и подготовке смет остались прежними.

Ярчайший пример такого нормативного акта – Письмо Госплана СССР № АБ-162/16-127, Минфина СССР, Госкомцен СССР № 10-86/1080, ЦСУ СССР от 10.06.1975 г. «О методических материалах по планированию, учету и калькулированию себестоимости продукции на предприятиях машиностроения и металлообработки».

Версии программы

Бухгалтерия 8.3

Для настройки этой программы агенту требуется зайти в меню «Функциональность программы», отметить флажками поля «Торговля» и «Продажа товаров и услуг комитентом (принципалом)». На этой странице потребуется сформировать два файла: «Реализация (акт, накладная)», «Отчет комитенту».

Для оформления документа «Реализация» производятся следующие шаги:

- Зайти в поле «Продажи», оттуда – в «Товары, услуги, комиссия».

- Вверху оформить пункт «Контрагент и договор» («С покупателем»).

- Отобразить принципала и форму агентского договора («С комитентом (принципалом) на продажу»).

- Внести сведения в поле «Агентские услуги» с указанием названия и цены по услуге, НДС.

- Отметить способ определения размера агентского вознаграждения. Программа самостоятельно выводит счет: 76.09 («Расчеты с разными дебиторами и кредиторами»).

Такая схема используется при проведении любой документации по агентским договорам. После окончания всех операций программа самостоятельно выводит заполненную счет-фактуру.

При продаже товаров принципалов от собственного имени агентам необходимо распечатать 2 экземпляра счета-фактуры: для покупателя и для подшивки в журнал регистрации счетов-фактур.

Для формирования отчета и отображения вознаграждения агенту требуется создание «Отчета комитенту» в меню «Покупки»:

- Зайти в меню «Главная», выбрать форму договора и принципала. Реквизиты комиссионного вознаграждения настраиваются программой.

- Ввести . Все пункты самостоятельно оформляются программой по данным из регистра «Счета учета номенклатуры».

- В поле «Товары и услуги» нужно занести данные в таблицу через «Заполнить – заполнить реализованным по договору».

- Сформировать счет-фактуру на вознаграждение. Не забыть проверить проводки для корректного отражения выручки и НДС.

После получения агентского отчета принципалу требуется сформировать счета-фактуры на всех покупателей.

В разделе «Банки и касса» нужно найти соответствующий пункт «Счета-фактуры налогового агента». Все приходные накладные, оплаченные в отчетном периоде, автоматически попадают в таблицу при нажатии «Заполнить».

Затем нужно нажать «Выполнить»: формируется и регистрируется счет-фактура. На экране появляется сам счет-фактура. Направляется экземпляр и агенту для регистрации в Журнале регистрации счетов-фактур.

УПП

Для начала работы в 1С УПП требуется оформить договор с комиссионером. После входа в справочник «Договоры контрагентов» нужно оформить новый договор — «С комиссионером».

Здесь требуется ввести несколько обязательных пунктов:

- Способы ведения взаиморасчетов, условия устранения дебиторской задолженности, способы взаиморасчетов.

- Дополнительная информация: тип цен, контроль за движением денег, проценты от продаж.

- Настраивается выплата НДС комиссионеру.

- Договорные условия, скидки.

Важно:

- Переведенные на комиссию товары должны быть зарегистрированы документом «Реализация товаров и ).

- Используется договор «С комиссионером», с применением проводок Дебет 004.02, Кредит 004.01. При этой операции не требуется выставлять счета-фактуры.

- Отразить отчет от комиссионера возможно путем заполнения документа «Отчет комиссионера о продажах» на странице «Денежные средства» (по предоплате).

- Далее выбирается форма отчета по платежам (аванс), наименование покупателя, срок и размер предоплаты от комиссионера, ставку по проценту НДС и размер налога.

- Проведение документов сопровождаются занесением записей в регистр накопления НДС, одновременно начисляется НДС на аванс, сформируется информация в Книге продаж. В таблице «Товары» потребуется указать контрагентов, с перечнем проданных им товаров.

- Далее производится заполнение страницы «Денежные средства и вознаграждение». В меню «Регистрация счетов-фактур» возможно сформировать счета-фактуры.

Управление торговлей 11

- Для отражения взаимодействий в меню «Нормативно-справочная информация» зайти в пункт «Организации».

- Далее следует зайти в раздел «Администрирование», «CRM и продажи». Установить флажок в пункт «Продажа агентских услуг».

- На странице «Нормативно-справочная информация» нужно в разделе «Настройки и справочники» найти «Виды номенклатуры» и нажать «Создать».

- Типом номенклатуры выбрать «Услуги», из трех вариантов нужно выбрать нужный. Далее можно наполнять все поля по необходимости.

- После заполнения всех пунктов программа автоматически составляет отчет по комиссии между организациями

Формирование выручки по агентскому договору в 1С показано в данном видео:

Возврат отгруженной продукции

Приобретатель, обнаруживший при приемке получении несоответствие отгруженных изделий условиям соглашения, оформляет акт по выявленным расхождениям, выставляет продавцу письменную претензию, счет-фактуру с отметкой о возврате. Второй экземпляр документа фиксируется у потребителя в книге учета продаж, продавец полученный счет-фактуру заносит в книгу покупок по мере образования права на налоговый вычет (письмо МФ РФ №03-07-15/29, 07.03.2007).

Если возврат брака случился в одном налоговом периоде, продавец вносит корректировки в продажи (сч. 90), если возврат произошел в следующем календарном году, то стоимость возвращаемого объекта относят к учету по счетам внереализационных издержек в качестве убытка минувшего периода, который был определен в отчетном году (сч. 91):

- Дебет сч. 91 / Кредит сч. 62 (убыток минувшего периода, обнаруженный в отчетном периоде);

- Дебет сч. 43 / Кредит сч. 91 (восстановление себестоимости возвращенного товара, ранее списанной);

- Дебет сч. 68 / Кредит сч. 91 (рассчитанная в отчетном году прибыль минувших лет на сумму оплаченного НДС).

Брак, выявленный до окончания производства, учитывается по основному производству: Дебет сч. 28 (производственный брак) / Кредит сч. 20, а брак, выявленный по завершении производства — в готовой продукции: Дебет сч. 28 / Кредит сч. 43.

К сведению! При возврате товара продавец имеет право сумму НДС направить к вычету (ст. 171 НК РФ). Вычет допускается в срок не позже 12 месяцев от даты возврата и в полном размере после отражения корректировочных записей по возврату (отказу) от продукта.

Размер НДС, направленного продавцом в бюджет при реализации, ставится на вычет за период, в котором присутствуют корректировочные проводки из-за возврата. При этом при направлении покупателю замены продавец выставляет ему счет-фактуру.

Если брак возвратился в следующем налоговом периоде, то база по налогу по прибыли подлежит перерасчету за период, когда товар был продан, или же затраты по стоимости вернувшегося изделия могут быть отнесены к расходам в виде ущерба от брака (ст. 264 НК РФ; письмо МФ РФ №03-03-05/47, 29.04.2008).

Если бракованное изделие может быть использовано в производстве, выполняют операции:

Поэтому урон от брака будет снижен на цену испорченного продукта, пригодного к использованию.

Производство

Как вы заметили, мы идем по нарастающей. Производство объединяет в себе и 26 счет, и 44 счет и 91.2 счет. К тому же имеет и свои основные счета учета – 20, 23, 25, 26, 28.

91.2 и 44 счета работают одинаково, как и у предыдущих видов деятельности. А вот 20-ые счета работают особым образом. Давайте сейчас расскажу очень кратко.

Основные бухгалтерские счета в производстве: 20, 25, 26

Про 26 счет мы можем сказать, что он собирает расходы всего предприятия типа управление, администрация. Т.е. все расходы, которые нельзя отнести ни к торговле (44 счет), ни к производству (20, 23, 25, 28). Иными словами, 26 счет – это учет административных расходов на весь бизнес.

20 счет – это счет учета самого производства продукции, но… 23 и 25 это ведь тоже счета, участвующие в производстве продукции. В чем разница? А в том, что 20 счет сначала собирает на себя только те затраты, что можно напрямую отнести к конкретному виду продукции.

25 счет собирает те затраты, которые нельзя точно отнести к конкретной производимой продукции, можно только к цеху. Без примера здесь не обойтись.

Возьмем один цех, один станок, один вид продукции, неважно сколько сотрудников. Пусть работают по очереди, посменно, как хотят

Что такое производство продукции (упростим) – это себестоимость сырья, зарплата сотрудников, налоги с заработной платы, электроэнергия для станка, амортизация станка, амортизация или аренда цеха. При нашем условии все понесенные затраты сразу попадают на этот один конкретный вид продукции.

Усложним производство, приближая его к реальному. Цех все еще один, станок один, продукции два вида, сотрудников 4. Два человека производят продукцию, один сторож, один – поддерживает чистоту в помещении.

Ну и как теперь можно точно определить Затраты электроэнергии, амортизации станка, амортизации (аренды) здания, зарплаты сторожа и технического персонала, налоги с заработной платы НА конкретный вид производимой продукции? А если этот сторож сторожит два цеха? А технический персонал убирает только этот цех и производственную территорию?

Получается, что часть затрат уже не так-то просто сразу отнести на 20 счет на конкретный вид продукции, согласны? Вот для этого служит 25 счет.

Ладно, на этом сегодня остановимся. Попробуйте сделать выводы, законспектируйте их. Если захотите – поделитесь выводами со мной. Для этого воспользуйтесь меню Контакты или кнопкой внизу статьи.

УЧЕТ ЗАТРАТ ПО ОКАЗАНИЮ УСЛУГ И ИХ РЕАЛИЗАЦИИ В ООО «МАСТЕР СЕРВИС» Г. ОМСКА

Ризванова Р.Л.

Федеральным законом «О бухгалтерском учете» от 06 декабря 2011 г. N 402-ФЗ установлено, что экономический субъект обязан вести бухгалтерский учет в соответствии с настоящим Федеральным законом, непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации. Организация самостоятельно формирует учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами. Формирование учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами.

ООО «Мастер Сервис» применяет метод начисления при признании доходов и расходов, расходы на оказание услуг включаются в затраты отчетного периода, к которому они относятся, независимо от периода оплаты. Все затраты на оказание услуг отражаются в учете ООО «Мастер Сервис» на основании первичных документов, утвержденных в приказе об учетной политике. Первичные документы должны содержать обязательные реквизиты, которыми являются: наименование документа; дата составления документа; наименование экономического субъекта, составившего документ; содержание факта хозяйственной жизни; величина натурального и денежного измерения факта хозяйственной жизни с указанием единиц измерения; наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления; подписи лиц, совершивших сделку, операцию, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Бухгалтерский учет расходов на оказание услуг в ООО «Мастер Сервис» организован в соответствии с Положением по бухгалтерскому учету ПБУ 10/99 «Расходы организации, утвержденным Приказом Минфина РФ от 6 мая 1999 г. N 33н.

Сдача декларации и сроки

Все предприятия, находящиеся на УСН, обязаны сдавать декларацию о своих доходах ежегодно до 31. 03 года, который последует за отчетным. Для индивидуальных предприятий эта дата 30 апреля.

Налоговая декларация для УСН подается по официальному адресу компании, по месту проживания предпринимателя. Сегодня для составления этой формы актуален бланк КНД 1152017. Такую отчетность можно предоставить тремя способами:

- Лично в налоговую инспекцию или с наличием нотариальной доверенности. Для этого потребуется два экземпляра самого документа: один останется у налоговиков, а второй, заверенный сотрудником налогового органа, возвращается предъявителю.

- Письмом по почте также можно сдать декларацию по УСН. Только потребуется вложить небольшое описание. После отправки на адрес налоговой службы обязательно сохранить квитанцию.

- Электронный метод. Чтобы совершить отправку декларации самым современным способом, понадобится специальное разрешение у оператора связи и обращение в пункт коллективного доступа.

Хочется предупредить всех налогоплательщиков на базе УСН, что любая задержка с подачей отчета приведет к штрафу в 30% от суммы налога за каждый просроченный месяц. Если налог не будет уплачен вовремя или совсем неуплачен, в таком случае взыскивается штраф в размере 20-40% от размера самого сбора.