Образец калькуляции стоимости услуг

Содержание:

- Перечень статей калькуляции

- Закладываем прибыль

- Порядок расчета себестоимости

- Равновесная цена: почём готовы покупать потребители

- Виды калькуляции

- Общехозяйственные затраты

- Для чего нужен анализ себестоимости

- Анализируем текущую ситуацию и выявляем негативные факторы в динамике себестоимости услуг

- Пример расчёта себестоимости товара

- Составляющие себестоимости — от чего зависит этот показатель

- Как составить

- Классификации калькуляции

Перечень статей калькуляции

На практике используется следующий перечень статей калькуляции:

-

исходное сырье и материалы;

-

топливо и энергия для технологических целей;

-

начисленная заработная плата производственным рабочим;

-

страховые взносы с заработной платы производственных рабочих;

-

общепроизводственные расходы;

-

общехозяйственные расходы;

-

прочие производственные расходы;

Статьи калькуляции с пункта 1 по пункт 7 являются расходами на производство, так как эти затраты прямо связаны с осуществлением производственных процессов. Сумма всех расходов на производство равна производственной себестоимости готовой продукции.

Статья «Коммерческие расходы» из пункта 8 перечня статьей калькуляции – это понесенные расходы, которые связаны с отпуском (реализацией) готовой продукции. К таким коммерческим расходам относятся затраты на хранение, на рекламу, на упаковку, транспортные расходы и прочие расходы.

Сумма производственных и коммерческих расходов в итоге составляет полную себестоимость созданной продукции.

Закладываем прибыль

Один из самых важных этапов с точки зрения формирования цены продукции и рентабельности работы предприятия. Прибыль должна покрывать косвенные расходы предприятия.

В зависимости от системы управления прибылью и ценой на предприятии применяются различные варианты распределения косвенных расходов. Как правило, используются следующие данные:

годовой план производства в целом по предприятию. Используют в основном годовую модель производства, так как по месяцам объемы производства могут разниться в зависимости от сезонности и спроса в конкретный месяц. По годовому плану выводят среднемесячную модель и ее берут за основу моделирования и планирования;

среднемесячная сумма постоянных расходов предприятия, то есть тех косвенных расходов, которые необходимо распределить на выпускаемую продукцию.

Рассмотрим представленную в табл. 6 модель распределения постоянных расходов предприятия на единицу выпускаемой продукции.

Таблица 6

Модель распределения постоянных расходов

|

Наименование |

Значение |

|

Годовой план производства, тыс. дкл |

750,0 |

|

Среднемесячная модель производства, тыс. дкл |

62,5 |

|

Среднемесячные постоянные расходы предприятия, тыс. руб. |

2 000,0 |

|

Постоянные расходы на 1 дкл выпускаемой продукции, руб. |

32,0 |

|

Постоянные расходы на 1 бутылку емкостью 0,5 л выпускаемой продукции, руб. |

1,60 |

При годовом плане производства среднемесячный выпуск продукции — 62,5 тыс. дкл. При среднемесячных постоянных расходах в 2000,0 тыс. руб. размер постоянных расходов на 1 дкл составит 32,0 руб. (2000,0 тыс. руб. / 62,5 тыс. дкл).

Для чего проводят расчет затрат на 1 дкл? Это обусловлено спецификой бухгалтерских программ, распределение косвенных расходов в которых на себестоимость выпускаемой продукции осуществляется по объему выпуска, то есть по натуральным показателям.

Таким образом, постоянные расходы на 1 бутылку емкости 0,5л составляют:

(32,0 руб. × 0,5 л / 10 л) = 1,60 руб.

После того как определена минимальная сумма постоянных расходов, которые должны быть включены в цену продукции, формируется цена товара:

Цз = (Пс + Пр) × (1 + %П),

где Цз — цена отгрузки товара с завода-изготовителя, руб.;

Пс — производственная себестоимость продукции, руб.;

Пр — распределенные постоянные расходы на единицу продукции, руб.;

%П — процент запланированной прибыли от полной себестоимости.

Расчет цены отгрузки продукции с завода-изготовителя с учетом вышеперечисленного и процесс формирования ценовой модели до полочной цены представлены в табл. 7.

Таблица 7

Расчет цены отгрузки с завода-изготовителя и ценовая модель на безалкогольный сильногазированный напиток «Тархун»

|

Наименование статей |

Цена, руб. |

|

Сахар-песок |

4,32 |

|

Кислота лимонная |

0,17 |

|

Вкусоароматическая добавка «Тархун» |

2,13 |

|

Бензоат натрия |

0,03 |

|

Углекислота |

0,07 |

|

Вода |

0,15 |

|

Сырье и ингредиенты итого, руб. без НДС |

6,86 |

|

Бутылка прозрачная Б-500-2в стекло |

4,24 |

|

Колпачок алюминиевый d = 38 |

0,85 |

|

Этикетка фасад «Тархун» 0,5 л |

1,27 |

|

Контрэтикетка «Тархун» 0,5 л |

0,85 |

|

Кольеретка «Тархун» 0,5 л |

0,42 |

|

Гофрокороб ГОСТ (вложение 20 шт.) |

0,64 |

|

Паллет (на 1000 бутылок, 50 коробов) |

0,28 |

|

Комплектующие и материалы итого, руб. без НДС |

8,55 |

|

Траты, бутылка |

0,07 |

|

Траты, колпачок |

0,05 |

|

Траты, этикетка |

0,04 |

|

Траты, гофрокороб |

0,00 |

|

Траты итого, руб. без НДС |

0,17 |

|

ИТОГО СТОИМОСТЬ СЫРЬЯ И КОМПЛЕКТУЮЩИХ, руб. без НДС |

15,57 |

|

Прямые производственные расходы итого, руб. без НДС |

0,84 |

|

В том числе: |

|

|

заработная плата работников основного производства |

0,42 |

|

взносы с заработной платы работников основного производства |

0,13 |

|

амортизация производственной линии/оборудования |

0,19 |

|

электроэнергия (Эб) |

0,10 |

|

ИТОГО ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ, руб. без НДС |

16,41 |

|

Косвенные постоянные расходы на 1 бутылку емкостью 0,5л, руб. без НДС |

1,60 |

|

Прибыль (5 %), руб. без НДС |

0,90 |

|

НДС, руб. |

3,40 |

|

Цена отгрузки с завода-изготовителя с НДС, руб. |

22,31 |

|

Базовая цена дистрибьюторов с учетом наценки 22 %, руб. с НДС |

27,22 |

|

Полочная цена в традиционной рознице с учетом наценки 25 %, руб. с НДС |

34 |

Таким образом, к производственной себестоимости при формировании цены добавляем распределенные среднемесячные постоянные расходы в размере 1,6 руб. и на сумму производственной себестоимости и косвенных расходов (16,41 руб. + 1,60 руб.) добавляем запланированную прибыль.

В нашем случае заложена прибыль в размере 5 %, но в зависимости от различных факторов (цены конкурентов, цены на товары-аналоги, «аппетиты» собственников и других факторов) она может быть и больше, и меньше.

Нередко вместе с прибылью в цену закладывают расходы на рекламу, маркетинг, продвижение и стимулирование. Мы этого не делали.

Порядок расчета себестоимости

Чаще всего компании используют производственную нормативную себестоимости, потому что с ней удобнее работать и составлять прайс. Рассчитать ее можно двумя способами:

- метод калькуляции – расчет издержек на единицу продукции. Все расходы сначала группируются, а затем осуществляются подсчеты;

- метод многоуровневого распределения.

Первый способ используется чаще из-за своей легкости. Рассчитывается попроцессно, попередельно или позаказно в зависимости от технологии производства продукта. Но всегда используется одинаковая формула:

Полная себестоимость = Производственная стоимость продукта + Затраты на реализацию

Чтобы было проще подсчитать, можно использовать развернутую схему:

Полная себестоимость = ПФ + МО + МВ + Т + Э + РС + А + ЗО + НР + ОСС + ЦР

Аббревиатуры означают следующее:

ПФ – приобретение полуфабрикатов;

МО – основные материалы;

МВ – дополнительные, сопутствующие материалы;

ТР – расходы на перевозку;

Э – затраты электроэнергии;

РС – сбыт готовой продукции и все затраты на это;

А – амортизация оборудования;

ЗО – зарплата работникам;

НР – непроизводственные расходы;

ЗД – надбавки работникам;

ЗР – заводские расходы;

ОСС – страховые отчисления;

ЦР – цеховые расходы.

Вот как расчеты выглядят на практике.

Прежде чем начинать суммировать расходы, компания делает следующее:

- подсчитывает издержки на покупку материалов;

- рассчитывает, сколько всего денег было потрачено на электроэнергию;

- складывает расходы на выплаты работникам, включая дополнительные траты в виде социальных отчислений и медицинских страховок;

- считает амортизацию вместе с издержками на оборудование;

- подсчитывает, сколько денег ушло на сбыт;

- считает оставшиеся траты, которые не перечислены выше.

С помощью подсчетов сначала нужно получить сумму всех издержек:

100 + 50 + 15 + 5 + 5 = 175 тысяч рублей.

Затем полученную сумму необходимо разделить на количество произведенных товаров: 175 тысяч / 25 = 7 тысяч рублей.

Таким образом, 7 тысяч – это себестоимость одной сумки. Именно от этой цифры придется отталкиваться при формировании прайс-листа.

Альтернативные методы расчета

Чтобы вычислить себестоимость, не обязательно использовать калькулятор. Достаточно иметь на рабочем компьютере программу Excel и уметь пользоваться таблицами. Когда компания не может сделать точный расчет, достаточно вычислить приблизительную себестоимость. Все затраты и планируемое количество товаров вносят в таблицу и выбирают функцию «Разделить». В результате получается сумма затрат на одну единицу. Например:

| Общая сумма расходов | Объем продаж | Затраты на одну единицу |

| 175 тысяч рублей | 25 | 7000 рублей |

Чуть более сложный способ расчет в Excel включает два вида издержек – переменные и постоянные. Постоянные затраты всегда одинаковы, а переменные зависят от количества выпускаемой продукции. Например, компания по производству сумок тратит на рекламу 5 тысяч рублей вне зависимости от количества продукции. А затраты на покупку сырья прямо пропорциональны количеству изделий.

Равновесная цена: почём готовы покупать потребители

Существует понятие равновесной цены, при которой рынок становится сбалансированным. Это цена, которая устраивает и продавцов, и покупателей. В таком случае объем спроса (количества продукции, которую потребители готовы купить) полностью соответствует объему предложения (количеству произведенной продукции).

Разберем, как это влияет на ценообразование.

Потребители готовы покупать разное количество продукции, которую производит завод из примеров в этой статье, в зависимости от цен на нее. Вот небольшая табличка:

| Цена, р. | Спрос, шт. |

| 17 | 300 |

| 17,5 | 250 |

| 18 | 200 |

| 18,5 | 150 |

| 19 | 130 |

| 19,5 | 115 |

| 20 | 100 |

Равновесная цена в таком случае — 18 рублей / шт. (при условии, что завод производит фиксированное количество продукции — 200 шт.).

Чтобы на складе не оставались излишки, цена не должна превышать 18 рублей.

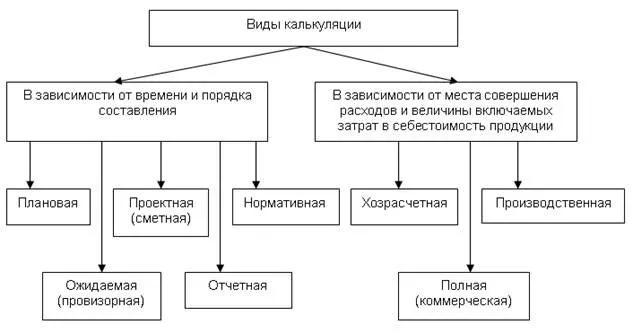

Виды калькуляции

Различают такие виды калькуляции:

- Плановая – создается планово-экономическим отделом с целью понимания средней себестоимости на протяжении планового периода, например, квартала или года. Калькулирование производят, исходя из средних норм затрат сырья и материалов, энергоносителей, трудозатрат, плюс издержек на использование оборудования, обслуживание административного аппарата и реализацию.

- Нормативная – постоянно формируется планово-экономическим отделом на начало месяца, исходя из действующих на момент калькулирования норм расхода сырья, трудозатрат и иных издержек, а также плановых цен на все ресурсы.

- Фактическая – формируется, исходя из фактически понесенных издержек, согласно данных бухучета. Такой документ включает в себя также незапланированные, но осуществленные расходы, и показывает реальную себестоимость товара по результатам отчетного периода.

Рис. 2. Виды калькуляции

Общехозяйственные затраты

В эту статью включают издержки по управлению и обслуживанию производства в целом — затраты по оплате труда административно-управленческого аппарата плюс страховые взносы, командировочные расходы, почтовые расходы, затраты на канцелярские товары, охрану труда, соблюдение техники безопасности, информационные и консультационные услуги, услуги интернет-провайдеров, аренду офисных помещений и пр.

В соответствии с принятой на предприятии учетной политикой общехозяйственные расходы ООО «Альфа» распределяются между отдельными изделиями (услугами, заказами, работами) пропорционально основной заработной плате производственных рабочих (по аналогии с распределением общепроизводственных расходов). Для распределения фактических общехозяйственных расходов используются данные бухгалтерского учета по счету 26 (табл. 6).

Таблица 6. Общехозяйственные расходы

|

Счет |

Кор. счет |

Дебет |

Кредит |

|

Статьи затрат |

|||

|

26 |

Начальное сальдо |

||

|

Аренда имущества |

Начальное сальдо |

||

|

20 |

480 000,00 |

||

|

60 |

480 000,00 |

||

|

Оборот |

480 000,00 |

480 000,00 |

|

|

Конечное сальдо |

|||

|

Интернет |

Начальное сальдо |

||

|

20 |

13 770,44 |

||

|

60 |

13 770,44 |

||

|

Оборот |

13 770,44 |

13 770,44 |

|

|

Конечное сальдо |

|||

|

Информационные, консультационные услуги |

Начальное сальдо |

||

|

20 |

74 551,97 |

||

|

60 |

74 551,97 |

||

|

Оборот |

74 551,97 |

74 551,97 |

|

|

Конечное сальдо |

|||

|

Канцелярские расходы |

Начальное сальдо |

||

|

10 |

24 831,36 |

||

|

20 |

24 831,36 |

||

|

Оборот |

24 831,36 |

24 831,36 |

|

|

Конечное сальдо |

|||

|

Командировочные расходы |

Начальное сальдо |

||

|

20 |

190 599,90 |

||

|

60 |

83 668,90 |

||

|

71 |

106 931,00 |

||

|

Оборот |

190 599,90 |

190 599,90 |

|

|

Конечное сальдо |

|||

|

Оплата труда |

Начальное сальдо |

||

|

20 |

3 297 432,37 |

||

|

70 |

3 297 432,37 |

||

|

Оборот |

3 297 432,37 |

3 297 432,37 |

|

|

Конечное сальдо |

|||

|

Охрана и безопасность труда |

Начальное сальдо |

||

|

10 |

10 264,34 |

||

|

20 |

18 214,34 |

||

|

60 |

7 950,00 |

||

|

Оборот |

18 214,34 |

18 214,34 |

|

|

Конечное сальдо |

|||

|

Почтовые расходы |

Начальное сальдо |

||

|

20 |

8 040,16 |

||

|

60 |

5 783,21 |

||

|

71 |

2 256,95 |

||

|

Оборот |

8 040,16 |

8 040,16 |

|

|

Конечное сальдо |

|||

|

Программное обеспечение (офисное) |

Начальное сальдо |

||

|

20 |

469,63 |

||

|

97 |

469,63 |

||

|

Оборот |

469,63 |

469,63 |

|

|

Конечное сальдо |

|||

|

Профподготовка, обучение |

Начальное сальдо |

||

|

20 |

16 800,00 |

||

|

60 |

16 800,00 |

||

|

Оборот |

16 800,00 |

16 800,00 |

|

|

Конечное сальдо |

|||

|

Связь |

Начальное сальдо |

||

|

20 |

10 279,71 |

||

|

60 |

10 279,71 |

||

|

Оборот |

10 279,71 |

10 279,71 |

|

|

Конечное сальдо |

|||

|

Сертификация, лицензирование |

Начальное сальдо |

||

|

20 |

8 000,00 |

||

|

60 |

8 000,00 |

||

|

Оборот |

8 000,00 |

8 000,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация транспорта |

Начальное сальдо |

||

|

10 |

13 761,70 |

||

|

20 |

45 854,23 |

||

|

60 |

28 692,53 |

||

|

71 |

1 400,00 |

||

|

73 |

2 000,00 |

||

|

Оборот |

45 854,23 |

45 854,23 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация оргтехники |

Начальное сальдо |

||

|

20 |

400,00 |

||

|

60 |

400,00 |

||

|

Оборот |

400,00 |

400,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация помещений, территории |

Начальное сальдо |

||

|

10 |

4 239,10 |

||

|

20 |

4 919,10 |

||

|

60 |

680,00 |

||

|

Оборот |

4 919,10 |

4 919,10 |

|

|

Конечное сальдо |

|||

|

Сотовая связь |

Начальное сальдо |

||

|

20 |

15 860,00 |

||

|

60 |

15 860,00 |

||

|

Оборот |

15 860,00 |

15 860,00 |

|

|

Конечное сальдо |

|||

|

Спецлитература |

Начальное сальдо |

||

|

10 |

41 734,30 |

||

|

20 |

41 734,30 |

||

|

Оборот |

41 734,30 |

41 734,30 |

|

|

Конечное сальдо |

|||

|

Страхование имущества (обязательное и добровольное) |

Начальное сальдо |

||

|

20 |

1 583,75 |

||

|

97 |

1 583,75 |

||

|

Оборот |

1 583,75 |

1 583,75 |

|

|

Конечное сальдо |

|||

|

Страховые взносы |

Начальное сальдо |

||

|

20 |

1 137 952,70 |

||

|

69 |

1 137 952,70 |

||

|

Оборот |

1 137 952,70 |

1 137 952,70 |

|

|

Конечное сальдо |

|||

|

ФСС — НС |

Начальное сальдо |

||

|

20 |

8 303,53 |

||

|

69 |

8 303,53 |

||

|

Оборот |

8 303,53 |

8 303,53 |

|

|

Конечное сальдо |

|||

|

Оборот |

5 399 597,49 |

5 399 597,49 |

Итог по счету 26 «Общехозяйственные расходы» необходимо распределить по выполняемым работам пропорционально основной заработной плате производственных рабочих (табл. 7).

Таблица 7. Распределение общехозяйственных расходов

|

№ п/п |

Выпускаемая продукция (товар, оказываемые услуги и пр.) |

Сумма заработной платы основных производственных рабочих, руб. |

Распределение общепроизвод-ственных расходов, руб. |

Распределение общепроизвод-ственных расходов, % |

|

1 |

Ремонт агрегата А |

210 795,05 |

583 219,01 |

10,801 |

|

2 |

Ремонт агрегата Б |

714 561,49 |

1 977 019,13 |

36,614 |

|

3 |

Ремонт агрегата В |

498 529,28 |

1 379 310,16 |

25,545 |

|

4 |

Ремонт агрегата Г |

527 711,09 |

1 460 049,18 |

27,040 |

|

Итого |

1 951 596,91 |

5 399 597,49 |

100,00 |

Составляющие полной себестоимости:

|

Полная себестоимость |

= |

Производственная себестоимость |

+ |

Внепроизводственные затраты |

Производственная себестоимость — это текущие затраты в денежном выражении, обусловленные использованием природных, трудовых, материальных и финансовых ресурсов на производство продукции (работ, услуг), рассчитанные как сумма затрат, отраженных в калькуляционных статьях по строкам 1, 11, 14, 15, 16, 17.

Внепроизводственные затраты — это расходы, связанные с реализацией продукции (на подготовку к транспортировке (тару, упаковку и т. д.), доставку продукции, на погрузку и пр.).

Для чего нужен анализ себестоимости

Учет каждой статьи расходов нужно вести, чтобы выяснить, насколько рентабельно предприятие, выгодно ли заниматься конкретной деятельностью и определить, что нужно для получения прибыли. Для этого нужно анализировать себестоимость продукции, расходы на рабочие мероприятия, контролировать действия персонала.

Задачи анализа себестоимости:

- оценка регламента себестоимости с учетом изменений прошлых отчетных периодов;

- обеспечение соблюдения законодательных норм;

- выявление причин отклонения от планов;

- предоставление информации для своевременного расчета стоимости услуг;

- определение плановых затрат и калькуляции стоимости отдельных работ, изделий, видов товаров;

- сокращение производственных расходов.

Анализ себестоимости позволяет оценить правильность калькуляции стоимости услуг и определиться с оптимальными ценами.

Предложения от наших партнеров

Анализируем текущую ситуацию и выявляем негативные факторы в динамике себестоимости услуг

Всем, наверняка, знакомо: себестоимость услуг растет, рентабельность бизнеса снижается, а руководство требует срочно исправить ситуацию. Менеджмент оперативно составляет разнообразные планы по улучшению деятельности подразделений, но их реализация не приносит прогнозируемого улучшения показателей.

Естественно, возникает вопрос: почему не сработали предложенные мероприятия? Чаще всего потому, что не анализировали динамику себестоимости услуг в разрезе клиентов компании (или хотя бы их основных групп) — это позволило бы понять причины ее роста и адекватность ценовой политики по отдельным клиентам. Без такого анализа практически невозможно достоверно выявить негативные факторы и разработать действительно эффективные мероприятия по повышению рентабельности работы с клиентами.

Для анализа текущей ситуации необходимы аналитические данные о составляющих себестоимости услуг в группировке по прямым и накладным расходам.

Прямые расходы непосредственно связаны с оказанием услуги и отражаются в учете на счете 20, а в состав накладных включаются как общепроизводственные (счет 25), так и общехозяйственные (счет 26) расходы.

Прямые расходы относят сразу на себестоимость услуги, а накладные сначала аккумулируются в течение отчетного периода, а затем распределяются на себестоимость услуг по утвержденным в компании алгоритмам.

Изменения величины и состава себестоимости услуг надо анализировать в динамике за выбранный период.

К сведению

Чтобы исключить влияние разовых или непредвиденных колебаний затрат, период анализа должен быть не менее шести месяцев.

Порядок анализа: формируется аналитическая таблица по формированию себестоимости в разрезе клиентов компании и на ее основе выявляются факторы, повлиявшие на увеличение себестоимости.

Как это сделать, рассмотрим на примере ООО «Альфа» (оказывает информационно-консультационные услуги). Результаты хозяйственной деятельности компании за шесть месяцев 2017 г. представлены в табл. 1.

Таблица 1. Отчет о прибылях и убытках компании «Альфа» за 6 месяцев 2017 г.

|

Показатели |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

|

Объем услуг |

720 000 |

825 000 |

850 000 |

850 000 |

830 000 |

795 000 |

|

В том числе: |

||||||

|

Заказчик 1 |

50 000 |

75 000 |

80 000 |

100 000 |

80 000 |

65 000 |

|

Заказчик 2 |

150 000 |

170 000 |

200 000 |

180 000 |

250 000 |

200 000 |

|

Заказчик 3 |

200 000 |

230 000 |

170 000 |

220 000 |

200 000 |

180 000 |

|

Заказчик 4 |

320 000 |

350 000 |

400 000 |

350 000 |

300 000 |

350 000 |

|

Прямые расходы |

356 200 |

424 500 |

496 000 |

509 000 |

474 800 |

443 700 |

|

В том числе: |

||||||

|

ФОТ |

220 000 |

260 000 |

300 000 |

310 000 |

280 000 |

260 000 |

|

Отчисления с ФОТ |

66 000 |

78 000 |

90 000 |

93 000 |

84 000 |

78 000 |

|

ЕНВД |

43 200 |

49 500 |

51 000 |

51 000 |

49 800 |

47 700 |

|

Обучение |

8000 |

12 000 |

||||

|

Субподряд |

20 000 |

15 000 |

10 000 |

|||

|

Командировки |

15 000 |

17 000 |

23 000 |

25 000 |

28 000 |

30 000 |

|

Амортизация ОС |

12 000 |

12 000 |

12 000 |

18 000 |

18 000 |

18 000 |

|

Накладные расходы |

130 000 |

140 000 |

145 000 |

155 000 |

155 000 |

150 000 |

|

Общепроизводственные |

75 000 |

80 000 |

82 000 |

90 000 |

93 000 |

90 000 |

|

Общехозяйственные |

55 000 |

60 000 |

63 000 |

65 000 |

62 000 |

60 000 |

|

Всего расходы компании |

486 200 |

564 500 |

641 000 |

664 000 |

629 800 |

593 700 |

|

Прибыль от услуг |

233 800 |

260 500 |

209 000 |

186 000 |

200 200 |

201 300 |

|

Рентабельность бизнеса |

32,5 % |

31,6 % |

24,6 % |

21,9 % |

24,1 % |

25,3 % |

|

Уровень прямых расходов |

49,5 % |

51,5 % |

58,4 % |

59,9 % |

57,2 % |

55,8 % |

Вывод

Как видим, при устойчивом объеме реализации услуг рентабельность бизнеса снижается, а доля прямых расходов к объему реализации, наоборот, растет. Кроме того, на протяжении всего периода увеличиваются общехозяйственные расходы.

Отметим также непропорциональный динамике объемов оказанных услуг рост фонда оплаты труда, что сказывается и на увеличении зависимой от него статьи «Отчисления с ФОТ».

На снижение рентабельности повлияло и привлечение к выполнению работ внешних специалистов (статья «Субподряд»), а также постоянное увеличение расходов на командировки.

Таким образом, главные факторы снижения рентабельности бизнеса и роста себестоимости услуг в анализируемом периоде:

- непропорционально высокий рост прямых расходов по отдельным статьям затрат;

- постоянное увеличение общехозяйственных расходов.

Однако этой информации явно недостаточно для того, чтобы понять причины роста себестоимости и разработать эффективные мероприятия по ее оптимизации. Необходим более детальный расчет себестоимости услуг по клиентам компании.

Пример расчёта себестоимости товара

Для того чтобы информация, изложенная в статье была более понятной и наглядной, предлагаем вашему вниманию пример калькуляции себестоимости продукции. Итак, мастерской необходимо произвести 200 стеллажей со стеклянными дверцами. Далее показано, как посчитать калькуляцию:

- Расход материалов. Необходимо учесть все материалы, которые будут использоваться при производстве одной единицы товара и их стоимость. Например, стекла потребуется 5 условных единиц, стоимость каждой составит 95 рублей. Итог подводится путем умножения цены за одну единицу на общее количество требуемого материала. По данной статье расходов таким способом считают траты на плиты ДСП, комплектующие и лакокрасочные материалы.

- Расход энергии. Все необходимые объемы электроэнергии для работ также подлежат учету. Они умножаются на цену 1 кВт.

- Заработная плата. Оплата труда сотрудников за выполнение данного заказа в денежном эквиваленте делится на количество стеллажей.

- Ремонтные работы. Стоимость обслуживания оборудования, которое требуется для изготовления стеллажей, делится на их количество.

- Целевые затраты. По данной статье все расходы тоже необходимо разделить на количество стеллажей.

- Коммерческие расходы. Под ними подразумеваются затраты на доставку товара до места сбыта, рекламу. Они также подлежат делению на требуемое количество стеллажей.

Этот пример калькуляции достаточно прост. Все затраты по каждому пункту суммируются, и выводится общий итог, который и является калькуляцией себестоимости единицы товара.

Если вас просят предоставить данный документ на таможне, то многие эксперты рекомендуют написать пояснительную записку на имя начальника таможни, в которой под причиной отказа предоставления расчёта указать коммерческую тайну. Иногда это помогает, и вопрос отпадает сам собой.

Наличие нескольких видов и методов исчисления рассчитано на различные отрасли производства. Ведь калькуляционные расчёты, используемыя в малом бизнесе, значительно отличаются от тех, что применяются в крупных нефтеперерабатывающих заводах или строительных компаниях.

Составляющие себестоимости — от чего зависит этот показатель

Как уже стало известно, себестоимость состоит из издержек предприятия. Она может подразделяться на разные типы и классы. Это главный фактор, который нужно учитывать, подсчитывая себестоимость предприятия.

Разная себестоимость предполагает наличие абсолютно разных составляющих. Например, рассчитывая цеховую себестоимость, мы не учитываем расходы на реализацию продукции. Поэтому перед каждым бухгалтером стоит задача рассчитать именно тот показатель, который будет максимально точно показывать эффективность данного предприятия.

Себестоимость единицы продукции зависит от того, насколько налажено производство. Если каждый цех предприятия «живет своей жизнью», сотрудники не заинтересованы в быстром и качественном выполнении своих обязанностей и т.д., тогда с большой уверенностью, можно сказать, что такое предприятие терпит убытки и не имеет будущего.

Как составить

Для возможности достоверного составления калькуляции услуг, необходимо следовать принятым методическим инструкциям по конкретным сферам деятельности.

Для возможности достоверного составления калькуляции услуг, необходимо следовать принятым методическим инструкциям по конкретным сферам деятельности.

Более того, играет роль изначальное грамотное распределение затрат по счетам бухгалтерского учета. Благодаря этому можно точно дать оценку себестоимости и осуществить ценообразование.

Происходит подобного рода «разноска» по счетам на базе первичной документации, которая в полной мере позволяет определиться не только с производственными, но и с непроизводственными характерными затратами.

Если говорить о самом процессе, то он подразумевает под собой несколько ключевых этапов, а именно:

Изначально в обязательном порядке необходимо определиться с прямыми и косвенными затратами. Наиболее оптимально это выполнить с помощью сведений бухгалтерского учета, где вся без исключения группировка затрат по данному признаку проходит на учетных счетах.

На следующем этапе, отталкиваясь от данной методики, осуществляется распределение расходов

Это весьма важно, если осуществляется предоставление одновременно нескольких разновидностей услуг.

На втором этапе важно определиться со значениями общехозяйственных, общепроизводственных и коммерческих затрат, которые могут распределяться между разновидностями услуг по отношению к каким-либо признакам или же наоборот, без распределения прибыли в полном объеме

Классификации калькуляции

Существует несколько классификаций калькуляции. Рассмотрим каждую из них поподробнее.

По используемым расходам

По используемым расходам калькуляция себестоимости продукции делится на следующие виды:

- Цеховая.

- Производственная.

- Индивидуальная.

- Среднеотраслевая.

- Полная.

Особым видом является полная калькуляция. Она наиболее точно может отразить реальную себестоимость того или иного товара. При вычислении этого вида используются расходы не только на производство, но и на сбыт (услуги грузчиков, транспортные расходы и т. д.).

По методам вычисления

Этот показатель может классифицироваться и по методам вычисления.

Нормативная

Первый вид — нормативная калькуляция. Отличием этого вида является использование нормативов и норм расходов при вычислении показателя.

С помощью нормативной калькуляции можно узнать себестоимость продукции на момент ее расчёта. Полученные результаты, как правило, сильно отличаются от плановых норм.

Плановая

Используя плановую калькуляцию себестоимости продукции, можно получить средний показатель стоимости товара на установленный период. Используются средние нормы расходов.

Возможно выполнение разовых заказов и определение стоимости на момент их получения. Для этого используется сметная калькуляция.

Отчётная

Отчётная калькуляция позволяет определить рентабельность производства. Она показывает, уменьшилась ли средняя себестоимость продукции за отчётный период и на сколько, выполняется ли принятый план и т. д. Расчёты позволяют получить фактическую себестоимость.

Статьи калькуляции себестоимости продукции

Статьи расходов бывают двух видов:

- Производственные.

- Коммерческие.

Производственные статьи расходов затрагивают траты непосредственно на изготовление товаров. К ним можно отнести:

- Необходимые сырье и материалы.

- Топливо и энергетические ресурсы.

- Заработные платы рабочих на производстве.

- Начисления в бюджет государства на зарплаты рабочих.

- Общепроизводственные расходы.

- Общехозяйственные расходы.

- Иные расходы на производство.

Коммерческие же расходы напрямую связаны с расходами на реализацию продукции. К ним можно отнести:

- Рекламу.

- Упаковку и маркировку товаров.

- Услуги грузчиков и перевозчиков.

- Некоторые транспортные расходы и т. д.

В сумме производственные и коммерческие расходы дают полную себестоимость товара.

Полная калькуляция наиболее точно отражает себестоимость единицы товара.