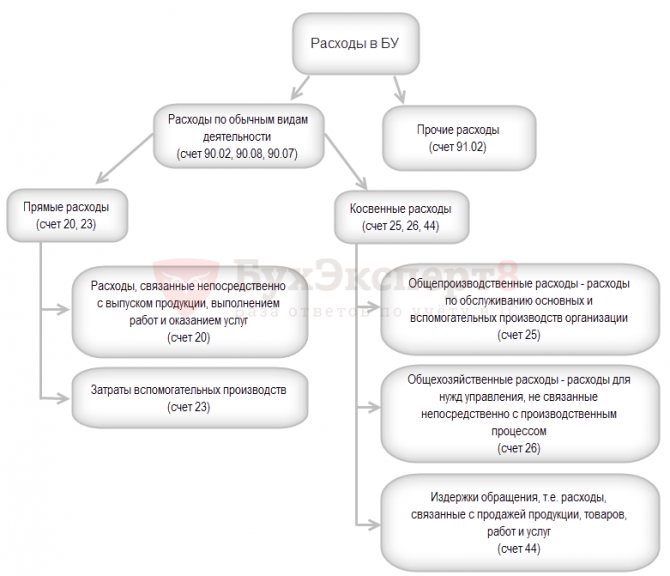

Учет и распределение косвенных затрат

Содержание:

- Как отразить косвенные расходы в декларации по налогу на прибыль

- ОПР: состав, определение

- Метод последовательного распределения.

- Закрытие счета 26

- Отражение косвенных расходов в декларации по налогу на прибыль

- 5.3. Учет материально-производственных запасов

- Общехозяйственные затраты

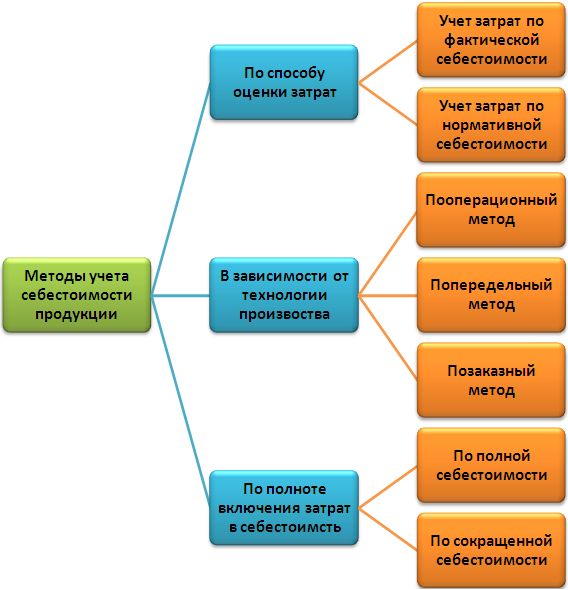

- Методы распределения косвенных затрат

- Настройки параметров учета строительной организации для распределения затрат по объектам строительства

- Пример распределения косвенных затрат (формула, таблица)

- Закрытие счета 26

- Определение косвенных затрат предприятия

- Система показателей, оказывающих влияние на величину косвенных затрат

- Пример распределения косвенных затрат (формула, таблица)

- Как настроить в 1С 8.3 прямые и косвенные расходы

- Пример. Отражение косвенных расходов в декларации по налогу на прибыль

- Заключение.

Как отразить косвенные расходы в декларации по налогу на прибыль

Косвенные издержки находят свое отражение в строке 040 второго приложения ко второму листу Декларации. Причем величины отражаются с начала периода нарастающим образом. Отдельные траты, составляющие общую сумму по сроке 040, детализируются и показываются дополнительно:

- 041 – начисленные за период обязательные сборы в бюджет и налоги;

- 042 – амортизационные премии по объектам внеоборотных активов, относящихся к группам 1-2 и 8-10;

- 043 – амортизационные премии по объектам основных средств из амортизационных групп 3-7;

- 045 – затраты на социальную поддержку инвалидов;

- 047 – величина трат на приобретение земельных наделов.

ОПР: состав, определение

При разветвленной производственной структуре, направленной на выпуск нескольких единиц продукции (услуг, работ), у предприятия возникают дополнительные издержки, не относящиеся непосредственно к основному виду деятельности. При этом учет расходов данного вида необходимо вести и включать в себестоимость. Структура ОПР имеет следующий вид:

— амортизация, ремонт, эксплуатация оборудования, машин, нематериальных активов производственного назначения;

— содержание, модернизация цеховых помещений;

— отчисления в фонды (ФСС, ПФР) и заработная плата персонала, обслуживающего производственный процесс;

— коммунальные расходы (электроэнергия, теплоэнергия, вода, газ);

— прочие расходы, связанные непосредственно с производственным процессом и его управлением (списание используемого инвентаря, МБП, командировочные расходы, аренда площадей, услуги сторонних организаций, обеспечение безопасных условий работы, содержание вспомогательных подразделений: лабораторий, служб, отделов, лизинговые платежи). Производственные затраты – это расходы, связанные с процессом управления основными, обслуживающими и вспомогательными подразделениями, именно они включаются в состав себестоимости как общепроизводственные расходы.

Метод последовательного распределения.

Метод последовательного распределения используется, когда одни вспомогательные подразделения оказывают услуги другим вспомогательным подразделениям (односторонний порядок оказания услуг). Распределение затрат осуществляется в следующем порядке:

-

затраты вспомогательного подразделения, оказывающего услуги другим вспомогательным подразделениям в одностороннем порядке, распределяются между ними пропорционально выбранной базе распределения. Распределенные затраты в дальнейшем процессе распределения не учитываются;

- затраты оставшихся вспомогательных подразделений распределяются между основными подразделениями. Нередко это происходит на основе логических предположений. Например, на основное подразделение, которое потребляет большую часть услуг вспомогательного подразделения, относится соответственно и большая часть затрат этого подразделения.

Закрытие счета 26

Затраты, не связанные с производством продукции, выполнением работ, оказанием услуг, в себестоимость производства не включаются (п. 26 ФСБУ 5/2019).

Поэтому с 2021 года на счете 26 в программе следует учитывать только управленческие затраты.

Теперь в настройках учетной политики не требуется выбирать порядок распределения общехозяйственных затрат — они в полном объеме включаются в расходы текущего периода. Но порядок списания затрат, учтенных на счете 26, будет различаться для организаций, использующих и не использующих в учете счет 20.

На счет 90.08

Если в настройках учетной политики организации включены флаги Выпуск продукции и/или Выполнение работ, оказание услуг заказчикам, то затраты, учтенные на счете 26, при закрытии месяца списываются на счет 90.08 «Управленческие расходы» (ранее в программе такой метод именовался «директ-костингом»).

На практике в ряде случаев управленческие расходы требуется распределять. Это касается контрактов, например, с бюджетными учреждениями или с госкорпорациями, когда стоимость контракта определяется в том числе затратами, понесенными исполнителем. В этом случае исполнитель должен отчитываться перед заказчиком о понесенных затратах, в том числе о доле управленческих расходов, приходящихся на контракт с конкретным заказчиком. Организациям с особенностями учета, вызванными участием в контрактах такого рода, рекомендуется использовать «1С:Бухгалтерию 8 КОРП».

В «1С:Бухгалтерии 8 КОРП» при закрытии месяца управленческие расходы могут быть распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. Для этого к счету 90.08 необходимо добавить субконто Номенклатурные группы.

Если организация, которая работает по госконтрактам, использует особые правила распределения затрат, то их следует указать не только для счета 25, но и для счета 26.

На счет 90.02

Организации, деятельность которых не связана с производственным процессом, также используют счет 26 для обобщения информации о расходах на ведение этой деятельности.

Это комиссионеры, агенты, брокеры, дилеры и другие организации, оказывающие услуги непроизводственного характера, кроме организаций, осуществляющих торговую деятельность (приказ Минфина России от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»).

Для таких организаций, не использующих в учете счет 20, все затраты со счета 26 должны списываться на счет 90.02 «Себестоимость продаж», чтобы достоверно сформировать показатель валовой прибыли. Ведь если все затраты относить на счет 90.08, то валовая прибыль всегда будет равна выручке, что не соответствует сути показателя.

Чтобы этого не произошло, в настройках учетной политики флаги Выпуск продукции и Выполнение работ, оказание услуг заказчикам должны быть выключены. В этом случае при выполнении регламентной операции по закрытию счетов затрат в бухгалтерском учете все затраты со счета 26 будут списаны на счет 90.02.

В налоговом учете косвенные затраты, учтенные на счете 26, всегда списываются на счет 90.08.

Затраты торговых организаций рекомендуется учитывать на счете 44 «Расходы на продажу».

Как в программе «1С:Бухгалтерия 8» редакции 3.0 с 2021 года распределяются затраты, учтенные на счете 26

Отражение косвенных расходов в декларации по налогу на прибыль

Все косвенные расходы за отчетный (налоговый) период отражаются по строке 040 Приложения N 2 к Листу 02 нарастающим итогом с начала года.

Некоторые виды косвенных расходов, включенных в строку 040, надо показать отдельно, а именно:

-

по строке 041 — сумму начисленных налогов и сборов (авансовых платежей по ним);

-

по строке 042 — сумму амортизационной премии по ОС, включенным в амортизационные группы 1, 2, 8, 9 и 10;

-

по строке 043 — сумму амортизационной премии по ОС, включенным в амортизационные группы с 3 по 7;

-

по строке 045 — сумму расходов на соцзащиту инвалидов;

-

по строке 047 — сумму расходов на приобретение земельных участков и прав на заключение договора аренды земли;

-

по строке 052 — сумму расходов на НИОКР.

В строке 046 Приложения N 2 к Листу 02 коммерческие организации ставят прочерк.

При этом сумма строк 041 — 047 и 052 не может быть больше показателя в строке 040 Приложения N 2 к Листу 02 декларации.

5.3. Учет материально-производственных запасов

5.3.1. Материально-производственные запасы учитывать по средней стоимости.

5.3.2. Учет товаров, приобретенных для продажи, вести на счете 41 «Товары» по покупной стоимости с учетом всех расходов, связанных с их доставкой и приобретением.

5.3.4. Материально-производственные запасы, принадлежащие организации, но находящиеся в пути, либо переданные покупателю под залог, учитывать в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости.

5.3.5. При создании резерва под снижение стоимости материальных ценностей использовать групповой метод.

Общехозяйственные затраты

В эту статью включают издержки по управлению и обслуживанию производства в целом — затраты по оплате труда административно-управленческого аппарата плюс страховые взносы, командировочные расходы, почтовые расходы, затраты на канцелярские товары, охрану труда, соблюдение техники безопасности, информационные и консультационные услуги, услуги интернет-провайдеров, аренду офисных помещений и пр.

В соответствии с принятой на предприятии учетной политикой общехозяйственные расходы ООО «Альфа» распределяются между отдельными изделиями (услугами, заказами, работами) пропорционально основной заработной плате производственных рабочих (по аналогии с распределением общепроизводственных расходов). Для распределения фактических общехозяйственных расходов используются данные бухгалтерского учета по счету 26 (табл. 6).

Таблица 6. Общехозяйственные расходы

|

Счет |

Кор. счет |

Дебет |

Кредит |

|

Статьи затрат |

|||

|

26 |

Начальное сальдо |

||

|

Аренда имущества |

Начальное сальдо |

||

|

20 |

480 000,00 |

||

|

60 |

480 000,00 |

||

|

Оборот |

480 000,00 |

480 000,00 |

|

|

Конечное сальдо |

|||

|

Интернет |

Начальное сальдо |

||

|

20 |

13 770,44 |

||

|

60 |

13 770,44 |

||

|

Оборот |

13 770,44 |

13 770,44 |

|

|

Конечное сальдо |

|||

|

Информационные, консультационные услуги |

Начальное сальдо |

||

|

20 |

74 551,97 |

||

|

60 |

74 551,97 |

||

|

Оборот |

74 551,97 |

74 551,97 |

|

|

Конечное сальдо |

|||

|

Канцелярские расходы |

Начальное сальдо |

||

|

10 |

24 831,36 |

||

|

20 |

24 831,36 |

||

|

Оборот |

24 831,36 |

24 831,36 |

|

|

Конечное сальдо |

|||

|

Командировочные расходы |

Начальное сальдо |

||

|

20 |

190 599,90 |

||

|

60 |

83 668,90 |

||

|

71 |

106 931,00 |

||

|

Оборот |

190 599,90 |

190 599,90 |

|

|

Конечное сальдо |

|||

|

Оплата труда |

Начальное сальдо |

||

|

20 |

3 297 432,37 |

||

|

70 |

3 297 432,37 |

||

|

Оборот |

3 297 432,37 |

3 297 432,37 |

|

|

Конечное сальдо |

|||

|

Охрана и безопасность труда |

Начальное сальдо |

||

|

10 |

10 264,34 |

||

|

20 |

18 214,34 |

||

|

60 |

7 950,00 |

||

|

Оборот |

18 214,34 |

18 214,34 |

|

|

Конечное сальдо |

|||

|

Почтовые расходы |

Начальное сальдо |

||

|

20 |

8 040,16 |

||

|

60 |

5 783,21 |

||

|

71 |

2 256,95 |

||

|

Оборот |

8 040,16 |

8 040,16 |

|

|

Конечное сальдо |

|||

|

Программное обеспечение (офисное) |

Начальное сальдо |

||

|

20 |

469,63 |

||

|

97 |

469,63 |

||

|

Оборот |

469,63 |

469,63 |

|

|

Конечное сальдо |

|||

|

Профподготовка, обучение |

Начальное сальдо |

||

|

20 |

16 800,00 |

||

|

60 |

16 800,00 |

||

|

Оборот |

16 800,00 |

16 800,00 |

|

|

Конечное сальдо |

|||

|

Связь |

Начальное сальдо |

||

|

20 |

10 279,71 |

||

|

60 |

10 279,71 |

||

|

Оборот |

10 279,71 |

10 279,71 |

|

|

Конечное сальдо |

|||

|

Сертификация, лицензирование |

Начальное сальдо |

||

|

20 |

8 000,00 |

||

|

60 |

8 000,00 |

||

|

Оборот |

8 000,00 |

8 000,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация транспорта |

Начальное сальдо |

||

|

10 |

13 761,70 |

||

|

20 |

45 854,23 |

||

|

60 |

28 692,53 |

||

|

71 |

1 400,00 |

||

|

73 |

2 000,00 |

||

|

Оборот |

45 854,23 |

45 854,23 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация оргтехники |

Начальное сальдо |

||

|

20 |

400,00 |

||

|

60 |

400,00 |

||

|

Оборот |

400,00 |

400,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация помещений, территории |

Начальное сальдо |

||

|

10 |

4 239,10 |

||

|

20 |

4 919,10 |

||

|

60 |

680,00 |

||

|

Оборот |

4 919,10 |

4 919,10 |

|

|

Конечное сальдо |

|||

|

Сотовая связь |

Начальное сальдо |

||

|

20 |

15 860,00 |

||

|

60 |

15 860,00 |

||

|

Оборот |

15 860,00 |

15 860,00 |

|

|

Конечное сальдо |

|||

|

Спецлитература |

Начальное сальдо |

||

|

10 |

41 734,30 |

||

|

20 |

41 734,30 |

||

|

Оборот |

41 734,30 |

41 734,30 |

|

|

Конечное сальдо |

|||

|

Страхование имущества (обязательное и добровольное) |

Начальное сальдо |

||

|

20 |

1 583,75 |

||

|

97 |

1 583,75 |

||

|

Оборот |

1 583,75 |

1 583,75 |

|

|

Конечное сальдо |

|||

|

Страховые взносы |

Начальное сальдо |

||

|

20 |

1 137 952,70 |

||

|

69 |

1 137 952,70 |

||

|

Оборот |

1 137 952,70 |

1 137 952,70 |

|

|

Конечное сальдо |

|||

|

ФСС — НС |

Начальное сальдо |

||

|

20 |

8 303,53 |

||

|

69 |

8 303,53 |

||

|

Оборот |

8 303,53 |

8 303,53 |

|

|

Конечное сальдо |

|||

|

Оборот |

5 399 597,49 |

5 399 597,49 |

Итог по счету 26 «Общехозяйственные расходы» необходимо распределить по выполняемым работам пропорционально основной заработной плате производственных рабочих (табл. 7).

Таблица 7. Распределение общехозяйственных расходов

|

№ п/п |

Выпускаемая продукция (товар, оказываемые услуги и пр.) |

Сумма заработной платы основных производственных рабочих, руб. |

Распределение общепроизвод-ственных расходов, руб. |

Распределение общепроизвод-ственных расходов, % |

|

1 |

Ремонт агрегата А |

210 795,05 |

583 219,01 |

10,801 |

|

2 |

Ремонт агрегата Б |

714 561,49 |

1 977 019,13 |

36,614 |

|

3 |

Ремонт агрегата В |

498 529,28 |

1 379 310,16 |

25,545 |

|

4 |

Ремонт агрегата Г |

527 711,09 |

1 460 049,18 |

27,040 |

|

Итого |

1 951 596,91 |

5 399 597,49 |

100,00 |

Составляющие полной себестоимости:

|

Полная себестоимость |

= |

Производственная себестоимость |

+ |

Внепроизводственные затраты |

Производственная себестоимость — это текущие затраты в денежном выражении, обусловленные использованием природных, трудовых, материальных и финансовых ресурсов на производство продукции (работ, услуг), рассчитанные как сумма затрат, отраженных в калькуляционных статьях по строкам 1, 11, 14, 15, 16, 17.

Внепроизводственные затраты — это расходы, связанные с реализацией продукции (на подготовку к транспортировке (тару, упаковку и т. д.), доставку продукции, на погрузку и пр.).

Методы распределения косвенных затрат

Косвенные траты подлежат распределению изначально — по направлениям деятельности, а затем, в рамках этих направлений, — по видам производимой продукции. Оптимальное разделение трат данным путем позволяет точно выяснить себестоимость по произв. линиям, а также видам продукции.

Этот факт является значимым при определении политики ценообразования, для целей создания номенклатуры, продажи товара. На практике применяют следующих три основных метода распределения.

Метод прямого распределения затрат

Это самый нетрудоемкий и упрощенный вариант распределения косвенных трат. Используется чаще на произв. предприятиях, где есть основные и вспомогательные производства. Применяется тогда, когда произв. центры ответственности не предоставляют обоюдные услуги.

Суть его состоит в том, затраты по обслуживающим (вспомогательным) подразделениям (точнее, по каждому из них) причисляют напрямую к производственным. При этом другие обслуживающие центры затрат в этом процессе не участвуют.

Пошаговый (последовательный) метод распределения затрат

Необходим для применения, когда непроизв. подразделения предоставляют обоюдные услуги. Позволяет учесть встречные траты вспомогат. подразделений. Траты распределяют пошагово, (поэтапно). Начинают с подразделения, которое больше предоставляет услуг, чем потребляет. Их разделяют по основным и вспомогательным подразделениям. Далее берут следующее подразделение и по аналогии распределяют траты и т. д. Процесс подразумевает:

- Разделение всех затрат по всем подразделениям (с учетом всех трат подразд-я).

- Определение базовой един. времени (время на ремонт, S склада в кв. м. и др.), с использованием которой выясняют потребление данных услуг др. подразделениями.

- Разделение затрат непроизв. подразделений по производственным центрам трат на основе избранной базы распределения. Каждое вспомогательное подразделение учитывают при подобном разделении единожды.

По сравнению с предыдущим пошаговый метод считается более трудоемким, но дает и более точный результат по себестоимости отдельно взятых видов продукции.

Метод взаимного распределения затрат (двухсторонний)

Оптимален для применения при наличии внутрифирменного обмена (двусторонних связей) между непроизв. подразделениями. Распределение трат схематично можно отобразить так:

- Выбор базы распределения.

- Расчет соотношений между сегментами, которые участвуют в распределении.

- Расчет затрат непроизв. подразделений.

- Корректировка этого (пункт 3) расчета в связи с двусторонним потреблением услуг.

- Разделение трат с учетом корректировки по центрам ответственности.

«Ручное» применение этого метода возможно при наличии двух непроивз. подразделений.

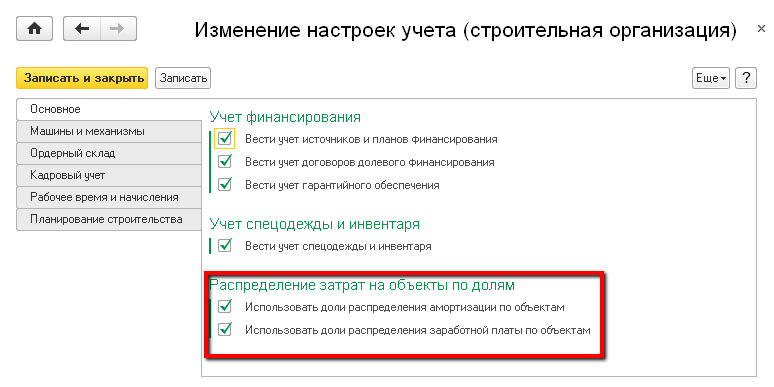

Настройки параметров учета строительной организации для распределения затрат по объектам строительства

Перед началом работы необходимо в информационной базе провести корректные настройки параметров учета строительной организации. Обработка Изменение настроек учета (строительная организация) предназначена для изменения основных параметров, определяющих функционирование учетных механизмов прикладного решения (раздел Строительная организация → Сервис). Для установки возможности распределения затрат на объекты по долям необходимо на закладке Основное установить соответствующие признаки.

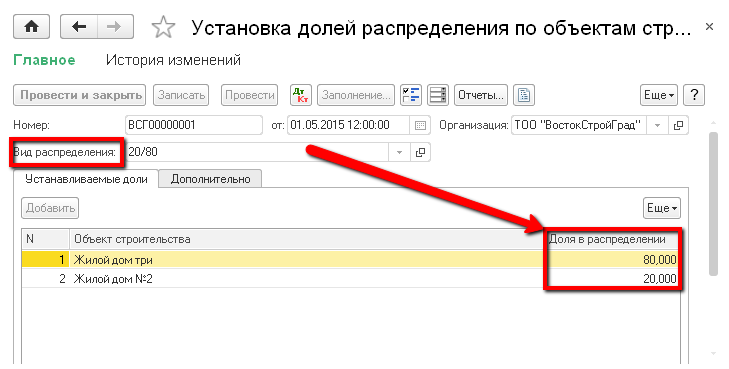

Для ряда затрат, поступающих в целом, но требующих распределения на объекты строительства пропорционально каким-либо правилам, используются виды распределения по объектам строительства с установкой правил распределения по ним. Справочник Виды распределения по объектам строительства хранит перечень используемых видов распределения затрат между объектами строительства (раздел Строительная организация → Настройки учета). Если в виде распределения указан проект, тогда в его состав будут входить объекты, принадлежащие одному строительному проекту.

Состав вида распределения периодический и устанавливается документом Установки долей распределения по объектам строительства (раздел Строительная организация → Настройки учета). В документе указывается настраиваемый вид распределения, а также список объектов строительства с указанием долей распределения (для составления пропорции распределения).

При изменении состава достаточно ввести на дату изменения еще один документ, в котором указать объекты строительства, по которым изменилась доля, и указать новую долю. Или же указать объекты строительства, добавленные в состав. Если какой-то объект следует исключить из состава распределения, то его доля устанавливается равной 0.

С целью создания единой картины учета в данной статье описаны два способа распределения и отражения косвенных расходов со счета 8410 Накладные расходы:

-

Механизмы распределения и отражения общих затрат по объектам (в случае, когда известны объекты и доли для распределения затрат).

-

Методы распределения косвенных расходов (в случае, если невозможно выделить определенный объект и доли, и затраты можно распределить согласно другой базы распределения).

Пример распределения косвенных затрат (формула, таблица)

Распределим косвенные траты описанным выше двухсторонним методом. Исходные условные данные приведены далее в таблице. База распределения — прямые траты.

| Подразделения, предоставляющие услуги | Потребители услуг | Всего | ||

| склад | цех ремонта | основ. цех | ||

| Склад (прямые траты, у. е. /доля в общей сумме, %) | – | 870 у.е. /44,1% | 1100 у.е. /55,8% | 870+1100=1970 |

| Цех ремонта (прямые траты, у. е./доля в общей сумме,%) | 650 у.е. /37,1% | – | 1100 у.е. /62,8% | 650+1100=1750 |

Калькулирование трат непроизв. подразделений и коррекция расчета с учетом двустороннего потребления услуг производится с участием показателей СТРЦ (скорректированные траты цеха ремонта) и СТС (скорректированные траты склада):

СТРЦ=870+0,41*СТС (1)

СТС=650+0,37*СТРЦ (2)

Определение значений СТРЦ и СТС производится следующим путем:

СТРЦ= 870+0,41*(650+0,37*СТРЦ)

СТРЦ=870+266+0,15СТРЦ

0,85СТРЦ=1136

СТРЦ=1336 у.е.

Соответственно, СТС=650+0,37*СТРЦ=650+0,37*1336=1144 у.е.

Распределение непроизв. затрат, полученных путем расчета с учетом коррекции, показано далее в таблице.

| Непроизв. подразделения | Произв. подразделения — основ. цех | Итоговые значения |

| Склад | 1336*62,8%=839 | Итого распределено: 1389 (839+550) |

| Цех ремонта | 987*55,8%=550 | Прямые траты:1100 Общая сумма трат:

2489 (1389+1100) |

Закрытие счета 26

Затраты, не связанные с производством продукции, выполнением работ, оказанием услуг, в себестоимость производства не включаются (п. 26 ФСБУ 5/2019).

Поэтому с 2021 года на счете 26 в программе следует учитывать только управленческие затраты.

Теперь в настройках учетной политики не требуется выбирать порядок распределения общехозяйственных затрат — они в полном объеме включаются в расходы текущего периода. Но порядок списания затрат, учтенных на счете 26, будет различаться для организаций, использующих и не использующих в учете счет 20.

На счет 90.08

Если в настройках учетной политики организации включены флаги Выпуск продукции и/или Выполнение работ, оказание услуг заказчикам, то затраты, учтенные на счете 26, при закрытии месяца списываются на счет 90.08 «Управленческие расходы» (ранее в программе такой метод именовался «директ-костингом»).

На практике в ряде случаев управленческие расходы требуется распределять. Это касается контрактов, например, с бюджетными учреждениями или с госкорпорациями, когда стоимость контракта определяется в том числе затратами, понесенными исполнителем. В этом случае исполнитель должен отчитываться перед заказчиком о понесенных затратах, в том числе о доле управленческих расходов, приходящихся на контракт с конкретным заказчиком. Организациям с особенностями учета, вызванными участием в контрактах такого рода, рекомендуется использовать «1С:Бухгалтерию 8 КОРП».

В «1С:Бухгалтерии 8 КОРП» при закрытии месяца управленческие расходы могут быть распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. Для этого к счету 90.08 необходимо добавить субконто Номенклатурные группы.

Если организация, которая работает по госконтрактам, использует особые правила распределения затрат, то их следует указать не только для счета 25, но и для счета 26.

На счет 90.02

Организации, деятельность которых не связана с производственным процессом, также используют счет 26 для обобщения информации о расходах на ведение этой деятельности.

Это комиссионеры, агенты, брокеры, дилеры и другие организации, оказывающие услуги непроизводственного характера, кроме организаций, осуществляющих торговую деятельность (приказ Минфина России от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»).

Для таких организаций, не использующих в учете счет 20, все затраты со счета 26 должны списываться на счет 90.02 «Себестоимость продаж», чтобы достоверно сформировать показатель валовой прибыли. Ведь если все затраты относить на счет 90.08, то валовая прибыль всегда будет равна выручке, что не соответствует сути показателя.

Чтобы этого не произошло, в настройках учетной политики флаги Выпуск продукции и Выполнение работ, оказание услуг заказчикам должны быть выключены. В этом случае при выполнении регламентной операции по закрытию счетов затрат в бухгалтерском учете все затраты со счета 26 будут списаны на счет 90.02.

В налоговом учете косвенные затраты, учтенные на счете 26, всегда списываются на счет 90.08.

Затраты торговых организаций рекомендуется учитывать на счете 44 «Расходы на продажу».

Определение косвенных затрат предприятия

Косвенные затраты — это те траты, которые напрямую не причисляют к себестоимости произв. продукции (предоставляемых работ, услуг). Простыми словами, эти траты связаны именно с производством и продажей товара, но:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- напрямую их не причисляют к изготовлению продукции;

- а к учету принимают в тратах в периоде, в котором они непосредственно понесены.

По сути, все траты, не являющиеся прямыми, а также внереализационными согласно учетной политике, которая действует на предприятии, признают косвенными. Например, траты в соцсфере, на повышение квалификации сотрудников.

Косвенные траты — расходы отчет. периода, целиком причисляемые к тратам, которые учитывают при налогообложении на прибыль. Прямые траты разделяют в конце месяца между проданными и непроданными товарами, остатками НЗП.

Общехозяйственные расходы и признание их косвенными расходами

Общехоз. затраты (ОХР) учитывают на бал. сч. 26 «Общесхоз. расходы». К общехозяйственным относятся затраты (План счетов бухучета, Приказ Минфина РФ № 94н от31.10.2000):

- административно-управленческие;

- плата за аренду общехоз. помещений;

- содержание общехоз. персонала, не участвующего в произв. процессе;

- амортизация, ремонт ОС управленческого, общехоз. назначения;

- оплата услуг (консультационных, аудиторских, проч.);

- иные аналогичные управ. траты.

Например: зарплата управленцев, командировочные, налоги, изобретения, испытания. Зачастую их называют еще непроизводственными тратами. Такое название вполне обосновано: их не связывают напрямую с производством, иной основной деятельностью, но они необходимы для осуществления нормальной работы любого предприятии. Это ключевой признак, согласно которому те либо иные траты причисляют к общехозяйственным косвенным.

Общепроизводственные расходы

Общепроизв. затраты (ОПР) учитывают на бал. сч. 25 «Общепроизв. расходы». Данный счет отображает сведения о тратах на организацию, обслуживание, управление основных и вспомогат. производств. К ОПР причисляют (План счетов бухучета, Приказ Минфина РФ № 94н):

- эксплуатацию, содержание техники;

- амортизационные перечисления, ремонт, страхование ОС, имущества, участвующего в произв. процессе;

- содержание помещений (отопление, освещение, аренда, проч.);

- оплату труда сотрудников, занятых в производстве и т. п.

Основная доля этих затрат приходится на общецеховые траты по управлению и расходы по использованию, содержанию оборудования. Например, ремонт, эксплуатация оборудования, транспорта, зданий, опыты, исследования.

Коммерческие расходы

В Плане счетов для них выделен сч. 44 «Расходы на продажу» (см. Приказ Минфина РФ № 94н). В состав коммерческих включают затраты:

- затаривание, упаковка в складских помещениях;

- транспортировка, погрузка;

- комиссионные сборы;

- содержание помещений для хранения продукции при ее продаже;

- реклама на радио, ТВ, проч.;

- оплата работы продавцов;

- представительские затраты;

- иные аналогичные траты.

Т. е. это фактически все расходы, связанные с продажей готовых товаров и возникающие в процессе их сбыта.

Классификация затрат на организацию и подготовку производства

Косвенные траты

(на организацию, подготовку произ-ва)

| Общепроизводственная группа: | Общехозяйственная группа: | |

|

а) общецеховые затраты на управление:

содержание управленческого аппарата произв. подразделениями; по произв. управлению; на предподготовку, организацию производства; амортизация сооружений, произв. инвентаря; на создание адекватных условий труда; по подготовке кадров и профессиональной ориентации; износ МБП, проч. |

б) затраты на содержание и эксплуатацию оборудования:

амортизация оборудования и транспорта; текущий ремонт (содержание) оборудования; энергозатраты на оборудование; услуги вспомогат. производств по обслуживанию оборудования; зарплата и обязательные отчисления на соцнужды рабочих, обслуживающих оборудование; на внутризаводские перемещения материалов, изготовленной продукции, полуфабрикатов; износ МБП, др.; проч. траты, связанные с эксплуатированием оборудования |

административно-управленческие траты;

затраты по тех. и произв. управлению; по снабженческо-сбытовой деятельности; оплата услуг, предоставляемых другим организациям; содержание и ремонт сооружений, инвентаря; траты на содержание рабочей силы (подбор, подготовка управленцев, учеба и т. д.); общеобязательные сборы, налоговые и иные отчисления согласно закону, проч. |

Система показателей, оказывающих влияние на величину косвенных затрат

Группа измерителей |

Виды измерителей |

Показатели качества |

Показатели удовлетворения покупательских потребностей (качественные характеристики производимой продукции, значимые для потребителей).Количество рекламаций от заказчиков |

Показатели потребления ресурсов |

Интервал поставки материалов и полуфабрикатов от поставщиков. Показатели времени обслуживания и ремонта машин и оборудования. Потери времени, поломка машин и оборудования, брак |

Показатели, позволяющие оперативно принимать управленческие решения |

Показатели, характеризующие продукты конкурентов (качество используемых сырья и материалов; возможности комплектации заказа дополнительными деталями и др.). Показатели, характеризующие эффективность деятельности работников организации |

К достоинствам организации системы управления с использованием центров ответственности, в рамках которых затраты делят на контролируемые и неконтролируемые, относятся:

- повышение ответственности за расход ресурсов организации;

- организация системы стимулирования и мотивации руководителей подразделений;

- упрощение системы принятия управленческих решений.

Для организации стратегического управления косвенными затратами необходимо провести следующие мероприятия:

- в каждом из видов центров ответственности разделить затраты на контролируемые и неконтролируемые;

- в разрезе центров ответственности составить внутренние управленческие отчеты, в которых проанализировать изменение контролируемых затрат. Для оценки их изменения следует применять как финансовые, так и нефинансовые показатели, оказывающие влияние на величину косвенных затрат.

Внедрение стратегического учета косвенных затрат позволит производственным организациям на практике:

- определить природу возникновения косвенных затрат в зависимости от влияния различных факторов. Понимание процесса возникновения данных затрат поможет определить пути их сокращения;

- разработать бюджеты косвенных затрат, ориентируясь на факторы, которые оказывают на них влияние;

- установить более точные нормативные ставки распределения косвенных затрат между видами продукции, при расчете которых будет учтено большинство факторов, влияющих на эти затраты.

Таким образом, в зависимости от особенностей организации производства, структуры управления можно составлять схемы и модели использования методов учета затрат по видам деятельности, стратегического учета затрат или их элементов в сочетании с позаказным методом учета затрат.

К.С.Макарова

К. э. н.,

доцент

кафедры бухгалтерского учета

и аудита ГУУ,

ведущий эксперт

компании «ФБК»

Пример распределения косвенных затрат (формула, таблица)

Распределим косвенные траты описанным выше двухсторонним методом. Исходные условные данные приведены далее в таблице. База распределения — прямые траты.

| Подразделения, предоставляющие услуги | Потребители услуг | Всего | ||

| склад | цех ремонта | основ. цех | ||

|

Склад

(прямые траты, у. е. /доля в общей сумме, %) |

– | 870 у.е. /44,1% |

1100 у.е.

/55,8% |

870+1100=1970 |

|

Цех ремонта

(прямые траты, у. е./доля в общей сумме,%) |

650 у.е.

/37,1% |

– |

1100 у.е.

/62,8% |

650+1100=1750 |

Калькулирование трат непроизв. подразделений и коррекция расчета с учетом двустороннего потребления услуг производится с участием показателей СТРЦ (скорректированные траты цеха ремонта) и СТС (скорректированные траты склада):

СТРЦ=870+0,41*СТС (1)

СТС=650+0,37*СТРЦ (2)

Определение значений СТРЦ и СТС производится следующим путем:

СТРЦ= 870+0,41*(650+0,37*СТРЦ)

СТРЦ=870+266+0,15СТРЦ

0,85СТРЦ=1136

СТРЦ=1336 у.е.

Соответственно, СТС=650+0,37*СТРЦ=650+0,37*1336=1144 у.е.

Распределение непроизв. затрат, полученных путем расчета с учетом коррекции, показано далее в таблице.

| Непроизв. подразделения | Произв. подразделения — основ. цех | Итоговые значения |

| Склад | 1336*62,8%=839 |

Итого распределено:

1389 (839+550) |

| Цех ремонта | 987*55,8%=550 |

Прямые траты:1100

Общая сумма трат: 2489 (1389+1100) |

Как настроить в 1С 8.3 прямые и косвенные расходы

Прямые и косвенные расходы в БУ и НУ — не одно и тоже. И настраиваются они в 1С в разных местах.

Налоговый учет

В НУ прямые расходы задаются в разделе Главное – Настройки – Налоги и отчеты – вкладка Налог на прибыль — ссылка Перечень прямых расходов. Все расходы в НУ, которые не соответствуют настройкам, указанным по этой ссылке, являются косвенными или внереализационными.

См. также Налог на прибыль в 1С 8.3 Бухгалтерия пошагово

Бухгалтерский учет

В конце месяца прямые расходы могут иметь остаток — НЗП. Косвенные расходы же списываются полностью:

- счет 25 на 20 (23) согласно правилам распределения;

- счет 26 на: 20 (23) согласно правилам распределения;

- 90.08;

счет 44 на 90.07 за исключением транспортных расходов: они списываются пропорционально реализованным товарам.

Настройка распределения расходов в БУ на прямые и косвенные в 1С не требуется, т. к. они распределены изначально согласно счетам учета.

В рамках данной статьи мы подробнее рассмотрим счета, которые подлежат распределению, а именно счета 25 и 26.

https://youtube.com/watch?v=https%3A

https://youtube.com/watch?v=https%3A

Пример. Отражение косвенных расходов в декларации по налогу на прибыль

Косвенные расходы торговой организации за I квартал текущего года составили 3 080 356 руб., из которых:

-

210 000 руб. — амортизационная премия по автомобилю, включенному в третью амортизационную группу;

-

500 000 руб. — амортизационная премия по расходам на реконструкцию здания склада, включенного в десятую амортизационную группу;

-

130 000 руб. — авансовый платеж по налогу на имущество;

-

37 000 руб. — авансовый платеж по транспортному налогу;

-

978 000 руб. — заработная плата персонала;

-

295 356 руб. — страховые взносы, начисленные на заработную плату;

-

190 000 руб. — расходы на рекламу;

-

400 000 руб. — арендная плата за офис;

-

300 000 руб. — коммунальные услуги (электроэнергия, водо-, теплоснабжение и т.д.);

-

28 000 руб. — расходы на канцтовары;

-

12 000 руб. — расходы на услуги связи.

Эти суммы будут отражены в декларации по налогу на прибыль следующим образом:

В декларации по налогу на прибыль за I квартал текущего года:

По строке 040 отражается сумма в размере 3 080 356 руб.

По строке 041 отражается сумма в размере 167 000 руб.

По строке 042 отражается сумма в размере 500 000 руб.

Заключение.

Поскольку полные затраты рассчитываются исходя из предположений о связи расходов с объектом учета (в нашей статье это ЦФО), себестоимость является показателем, исчисленным лишь с определенной степенью достоверности. На уровне учреждения в целом можно говорить об абсолютной точности данных, но разнесенные по объектам учета расходы становятся относительно точными. Исчисленная по данным с такими искажениями себестоимость будет приблизительной, что может привести к ошибкам, в результате которых закроются прибыльные направления, а убыточные, напротив, сохранятся. Именно для того, чтобы не допустить неверных управленческих действий, и решается рассмотренная в статье задача корректного распределения затрат.