Учет расходов на продажу

Содержание:

- Основы анализа издержек обращения в аптеках

- Как учитываются коммерческие расходы

- Бухучет: право собственности к покупателю не перешло

- Основная задача

- Расходы по электроэнергии

- Вариант распределения «Отразить на производственных затратах»

- Учет доходов и расходов предприятия

- Пример резюме бухгалтера

- Счета затрат в бухгалтерском учете

Основы анализа издержек обращения в аптеках

Для качественного анализа необходимо использовать такие исходные данные:

- плановые расчеты товарооборота и запасов оборотных активов;

- суммы, предназначенные для оплаты труда;

- пожелания руководства касательно минимизации уровня ИзО на основе использования опыта более рентабельных аптек;

- результаты аналитической работы по изучению ИзО за предыдущий временной период.

Следует выделить факторы, зависящие от работы аптечных организаций, и те, на которые невозможно повлиять. Основной фактор, не подлежащий воздействию – цены. Их динамика сказывается на сумме товарооборота и на относительном уровне ИзО. Первоначально это касается розничных цен на медпрепараты.

Как учитываются коммерческие расходы

Одна из ключевых коммерческих характеристик товара – его себестоимость. Определить ее можно только в процессе производства, поскольку она состоит из суммы средств, затраченных на само изготовление (производственные расходы) и на реализацию (коммерческие расходы).

Бухгалтерия организации должна учитывать такие затраты на счете 43 «Коммерческие расходы». Дебет показывает расходы на сбыт продукции по отчетному месяцу, кредит – суммы, которые были списаны на продукцию, проданную в отчетном месяце, а сальдо – затраты на отгруженную продукцию, которая еще не оплачена на начальные даты месяца.

Дебет счета 43 «Коммерческие расходы» позволяет учитывать этот тип затрат, проходящий по кредитам следующих счетов:

- затраты на тару и упаковку – счет 10 «Материалы»;

- расходы на транспортную доставку реализуемой продукции на склад покупателя или в пункт дальнейшего отправления (аэропорт, порт, железнодорожную станцию) – счет 23 «Вспомогательные средства»;

- плата за доставку покупателю, если она осуществляется сторонней организацией – счет 60 «Расчеты с поставщиками и подрядчиками»;

- зарплата сотрудникам, сопровождающим продукцию, продавцам и т.д. – счет 70 «расчеты с персоналом по оплате труда».

Ведомость 15 по учету общехозяйственных расходов, будущих и внепроизводственных, отражает результат аналитического учета коммерческих расходов.

Когда истекает отчетный месяц, эти виды расходов списываются на себестоимость проданных товаров. Можно использовать для этого прямой путь (на конкретные виды продукции), а допустимо распределить расходы пропорционально себестоимости и количеству проданных товаров (если затруднительно отнести продукцию к той или иной группе). Для этого применяется следующая проводка по бухгалтерии:

- дебет 46 «Реализация продукции, работ, услуг»;

- кредит 43 «Коммерческие расходы».

К СВЕДЕНИЮ! Если за отчетный месяц продана не вся планируемая продукция, а только какая-то ее часть, то коммерческие расходы по реализованной и нереализованной части продукции целесообразно распределить, например, по себестоимости товаров или иным приемлемым способом.

Новый план счетов и коммерческие расходы

Одно из новшеств бухучета предусматривает проведение коммерческих расходов по счету 44 «Расходы на продажу». Дебет этого счета накапливает суммы средств, затраченных на реализацию товаров, услуг, произведенных работ. Списание активов по этому счету идет по дебету счета 90 «Продажи».

Коммерческие расходы в бухгалтерском балансе

Баланс не предусматривает специальной статьи для коммерческих расходов. При составлении баланса остаток средств на счете 43 «Коммерческие расходы» приплюсовывается к остаткам, накопившимся на счете 45 «Отгруженные товары».

Бухучет: право собственности к покупателю не перешло

Отгруженную продукцию учитывайте на счете 45 «Товары отгруженные»:

по фактической себестоимости – если готовую продукцию организация учитывает на счете 43 «Готовая родукция» по фактической себестоимости;

по нормативной себестоимости – если продукция учитывается на счете 43 «Готовая продукция» по нормативной себестоимости, а фактические затраты на ее производство отражаются на счете 40 «Выпуск продукции».

Бухучет отгруженной продукции ведите на основании первичных учетных документов, представленных покупателю (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При передаче (отгрузке) продукции делайте проводку:

Дебет 45 Кредит 43 – передана покупателю готовая продукция.

Такой порядок следует из Инструкции к плану счетов (счета 43, 45).

Чтобы определить стоимость готовой продукции, которую нужно отразить по кредиту счета 43, используйте один из способов оценки:

по себестоимости каждой единицы запасов;

ФИФО;

по средней себестоимости.

Выбор метода оценки стоимости реализуемой готовой продукции закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 16 ПБУ 5/01, пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и письме Минфина России от 16 ноября 2004 г. № 07-05-14/298.

Если организация, которая отгружает продукцию, является плательщиком НДС, в момент отгрузки (передачи) продукции покупателю начислите НДС (п. 3 ст. 38 НК РФ). Сумму начисленного налога отразите в бухучете так:

Дебет 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС» – начислен НДС, подлежащий уплате в бюджет по отгруженной продукции, право собственности на которую переходит к покупателю в особом порядке.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

После того как право собственности на отгруженную продукцию перейдет к покупателю, в учете отразите выручку от реализации. В этот же момент спишите в расходы стоимость проданной продукции и расходы на продажу (подп. «г» п. 12 ПБУ 9/99, п. 211 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, п. 7 и 9 ПБУ 10/99).

Выручку от реализации отражайте следующим образом.

Если организация продала готовую продукцию за наличный расчет, в учете сделайте следующую проводку:

Дебет 50 Кредит 90-1 – отражена выручка за проданную за наличный расчет готовую продукцию.

Если организация продала готовую продукцию за безналичный расчет, сделайте следующую проводку:

Дебет 62 Кредит 90-1 – отражена выручка за проданную за безналичный расчет готовую продукцию.

Порядок отражения в бухучете реализации готовой продукции при оплате банковской картой аналогичен порядку отражения таких операций при продаже товаров. Подробнее об этом см. Как отразить в бухгалтерском учете продажу товаров в розницу.

Стоимость проданной продукции списывайте в расходы в порядке, который зависит от того, как учитывается в организации готовая продукция: по фактической себестоимости или по нормативной.

Если готовая продукция учитывается по фактической себестоимости, ее отразите в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов фактическая себестоимость реализованной готовой продукции.

Если готовая продукция учитывается по нормативной себестоимости, отразите ее в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов нормативная себестоимость реализованной готовой продукции.

Такой порядок следует из Инструкции к плану счетов.

О том, как отразить в составе затрат расходы на продажу, см. Как отразить в учете расходы на продажу готовой продукции (работ, услуг).

Одновременно с признанием выручки и затрат отразите в составе расходов сумму предъявленного покупателю НДС:

Дебет 90-3 Кредит 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» – начислен НДС по отгруженной продукции.

Об этом сказано в пунктах 203, 206 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пунктах 7 и 9 ПБУ 10/99 и Инструкции к плану счетов.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

Готовая продукция, как правило, реализуется в таре. О том, как ее учитывать при реализации продукции, см. Как отразить в учете операции с тарой при реализации собственной продукции.

Основная задача

Перечень обязанностей, возлагаемых на сотрудника, определяется руководителем компании совместно с начальником соответствующего структурного подразделения. Должностные обязанности бухгалтера по реализации товаров и услуг, главной целью которого является отражение в учете торговых операций, близок к списку функций, выполняемых специалистом по материальному учету или по обработке первичной документации.

Подробнее об этом см. «Обязанности бухгалтера на первичку».

Также на бухгалтера по продажам может быть возложен дополнительный комплекс обязанностей, не связанных напрямую с операциями по приему-отпуску товарной продукции.

Расходы по электроэнергии

Допустим, нам необходимо отразить расходы по электроэнергии и отнести их на расходы предприятия в текущем периоде.

Все необходимые нам инструменты расположены в разделе Финансовый результат и контроллинг. Начнем с создания статьи расходов.

Указываем наименование и тип расхода — прочие операционные и внереализационные расходы. Выбор типа расхода влияет на перечень доступных типов аналитики расхода, и именно с данным типом возможно в качестве аналитики использовать организации.

Помимо выбранного типа, возможны и другие варианты выбора:

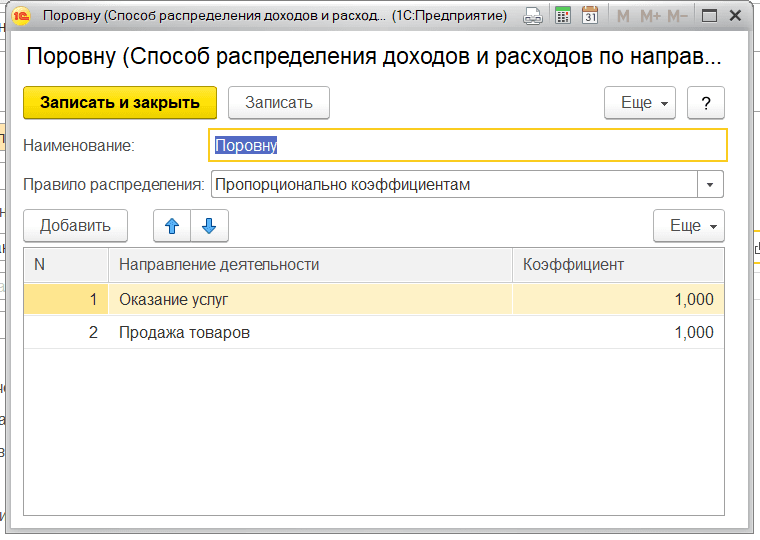

Так как в настройках программы включен учет по направлениям деятельности, необходимо выбрать способ распределения расходов (в рамках данной статьи) по направлениям. Создадим новый способ.

Согласно настройке выше, расходы по данной статье будут распределяться по направлениям равномерно.

Вариант распределения выбираем На финансовый результат. Перечень доступных вариантов также зависит от выбранного типа расходов.

Ниже в таблице приведен перечень всех возможных типов аналитик в зависимости от типов расходов.

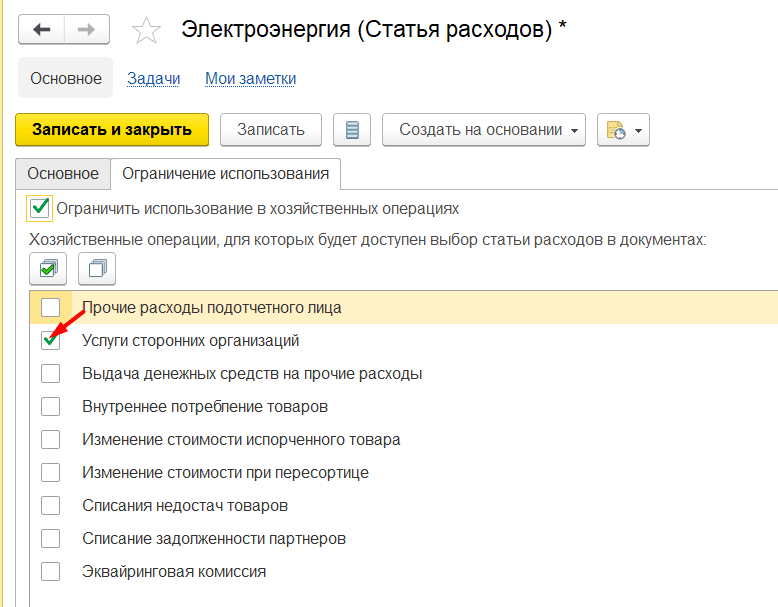

На второй вкладке для удобства сделаем ограничение использования статьи — только при отражении услуг сторонних организаций.

Для отражения расхода по статье воспользуемся документом Приобретение услуг и прочих активов.

На первой вкладке заполняется шапка документа (организация, поставщик, договор, дата документа), на второй — сведения о расходах.

Заполняем данные о расходе:

- текстовое содержание приходуемой услуги,

- цену,

- ставку НДС,

- подразделение-получатель(доп. аналитика для группировки расходов в отчетах),

- статья расходов,

- аналитика расходов — выбираем нашу организацию.

Зарегистрированный расход можем увидеть в отчете Доходы и расходы.

В отчете Финансовые результаты зарегистрированные расходы можем увидеть только после закрытия месяца.

В данном случае требуется выполнение регламентной операции Распределение доходов и расходов по направлениям деятельности.

После закрытия расходы по статье распределились равномерно между двумя направлениями.

Вариант распределения «Отразить на производственных затратах»

Статьи расходов с вариантом распределения Отразить на производственных затратах используются для формирования производственных затрат, относимых на себестоимость выпускаемой продукции.

Вид аналитики расходов определяет объект возникновения затрат, которым может быть подразделение, заказ на производство, выделенный вид прочих расходов, объекты эксплуатации.

Постатейные расходы могут быть распределены на партии производства, оставлены в незавершенном производстве или перераспределены на другие статьи расходов (статьи активов/пассивов). Правила распределения постатейных расходов задаются с использованием элементов справочника Правила распределения и показатели и уточняются при распределении. Правило распределения можно настроить комплексно, одновременно указав распределение на партии и статьи расходов и доли стоимости для каждого варианта.

Варианты настроек распределения расходов на партии производства:

- Вручную — партии производства (Этапы производства и документы Производства без заказов) будут подобраны вручную при распределении.

- По правилу – расходы будут распределены между подразделениями и выпусками в подразделениях согласно указанному правилу.

Правило определяет:

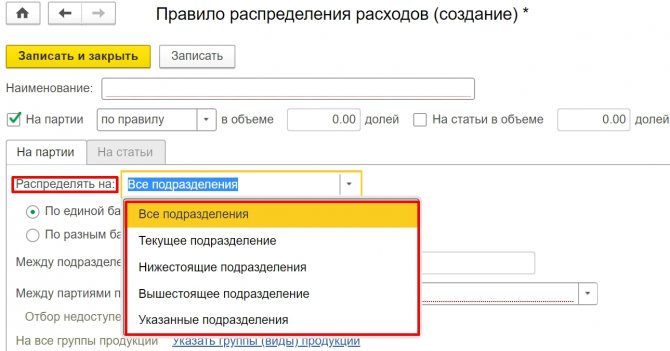

- на какие подразделения распределяются расходы. Текущее, нижестоящие и вышестоящее подразделение определяются относительно подразделения затрат;

- базу распределения между подразделениями и партиями. При распределении по единой базе для всех подобранных подразделений определяются партии, между которыми распределяются расходы согласно выбранному варианту распределения и отборам. Отборы могут быть заданы при количественных и стоимостных базах.

Рисунок 8 — Настройка правил распределения затрат по подразделениям

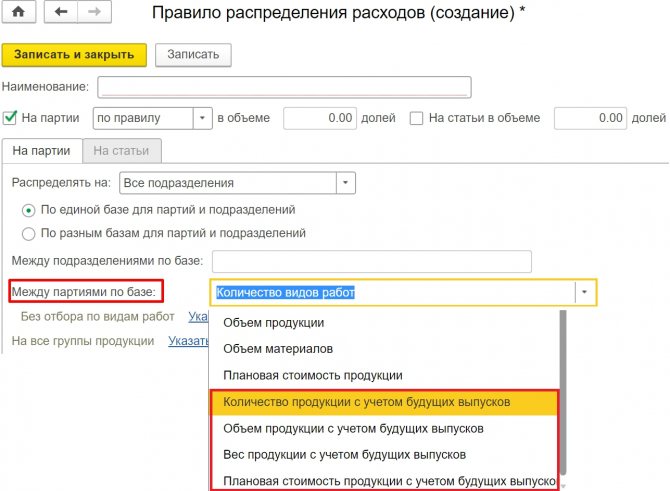

Включение постатейного расхода в продукцию осуществляется по мере «вхождения» базы распределения в продукцию. Для баз распределения, связанных с продукцией (количество, объем, вес продукции) момент «вхождения» зависит от самого расхода, и поэтому он может быть связан только с фактически выпущенной продукцией. Для того, чтобы оставить часть постатейных расходов в незавершенном производстве и распределить в будущем на запланированную продукцию, необходимо воспользоваться базами распределения «с учетом будущих выпусков».

Рисунок 9 — Настройка правил распределения затрат между партиями продукции

В качестве базы распределения берется запланированный показатель (стоимость, объем и т.д.) продукции по партии.

На формируемую по правилу базу распределения можно дополнительно наложить отбор по группам (видам) продукции. Отбор можно указать в настройках самого правила или задать непосредственно в документах распределения Распределение расходовв дополнение к выбранному в них правилу.

В тех случаях, когда статья расходов распределяется на другие статьи расходов, в правилах распределения нужно заполнить перечень статей расходов с указанием долей стоимости.

Для статей расходов с вариантом распределения Отразить на производственных затратах можно указать статью калькуляции, по которой данные затраты будут включены в себестоимость (поле Статья калькуляции на закладке Основное).

Поддерживается возможность указать разные правила распределения для статьи расходов в разрезе видов учета, организаций и подразделений с помощью Настройки распределения, переход к которой осуществляется из статьи расходов с помощью гиперссылки Настроить правила распределения по организациям и подразделениям.

Для целей расчета налога на прибыль производственные расходы классифицируются как прямые или косвенные. Отнесение статей расходов с вариантом распределения Отразить на производственных затратах к прямым или косвенным определяется значением переключетеля Для целей определения расходов текущего налогового периода на закладке Регламентированный учет карточки элемента списка Статьи расходов.

Учет доходов и расходов предприятия

В России существует два метода учета доходов и расходов. Первый из них, называемый кассовым, характеризуется отражением финансовых операций по фактическому поступлению денежных средств. При учете поступлений и затрат методом начисления операции фиксируются в момент их совершения, независимо от внесения оплаты или получения дохода.

Принципы учета доходов и расходов

Учет доходов и расходов предприятия основывается на следующих принципах:

- Объективности. Финансовые операции фиксируются в рублях и носят объективный характер.

- Двойной записи. В бухгалтерском учете операции принято отражать одновременно в дебете и кредите.

- Начисления и соответствия. Доходы или расходы должны соответствовать друг другу и отражаться в момент их образования.

- Непрерывности. Учет поступлений и затрат ведется с момента образования фирмы до ее ликвидации.

Налоговый учет доходов и расходов характеризуется принципами обоснованности, последовательности и равномерности.

Алгоритм

В бухгалтерском учете доходы и расходы отражаются методом двойной записи. Операции фиксируются при помощи проводок. Для фиксации поступлений или затрат, связанных с основной деятельностью фирмы, применяют счет 90, который именуется «Продажи». В зависимости от конкретного типа операций, к нему могут открываться субсчета. Иные издержки и поступления учитывают на счете 91 «Прочие доходы и расходы».

С целью ведения эффективного учета, предприятия зачастую используют специальные программы. Одной из самых популярных является 1С-Предприятие. Однако небольшие компании предпочитают не приобретать дорогостоящее программное обеспечение и пользуются подручными средствами, например, стандартным Excel.

Таблица для ведения доходов и расходов в Excel

Для того, чтобы организовать ведение затрат и поступлений в Excel, необходимо составить таблицу и прописать формулы. За основу можно взять Книгу учета доходов и расходов для ООО и ИП на УСН, утвержденную на законодательном уровне.

Процесс составления таблицы доходов и расходов в Excel

Процесс составления таблицы доходов и расходов в Excel заключается в последовательном совершении нескольких шагов. В первую очередь, необходимо определиться с формой таблицы. Можно использовать утвержденный Минфином первый раздел книги учета доходов и расходов:

Данная таблица предназначена для последовательного учета финансовых операций. В момент поступления средств или их расходования в соответствующей строке отражается дата, содержание, а сумма прописывается в столбце с одноименным названием результата (доход или расход).

Для удобства, таблицы учета доходов и расходов можно разделить. В первой отражать только те операции, которые связаны с поступлениями, а во второй – с затратами.

Если на предприятии часто совершаются схожие операции, на отдельном листе Excel рекомендуется создать справочник с их наименованиями. Это поможет сгруппировать доходы и расходы в момент формирования отчетности.

Как создать сводную таблицу учета расходов и доходов в Excel

После создания таблицы первичного учета доходов и расходов предприятия, на следующем листе можно сформировать сводную ведомость. В первую очередь, запускаем программу. Выделяем область будущей таблицы. Для этого зажимаем левую кнопку мыши, выбираем нужное количество строк и столбцов, затем кликаем по значку «Границы» и нажимаем «Все границы».

Далее, потребуется заполнить таблицу. Вводим анализируемые параметры, а столбцы называем месяцами. Последнюю строку именуют «Всего», а столбец – «Итого».

Чтобы программа сама подсчитывала итог, стоит прописать формулы. Для этого выделяем окно, где будет отражаться результат, кликаем по значку «Автосумма», выделяем область, которую нужно посчитать. Аналогичным методом производим манипуляции с другими столбцами и строками.

Как заполнять таблицу учета расходов и доходов

После правильного оформления таблицы учета расходов и доходов, достаточно вводить наименование операции и сумму. Программа сама посчитает конечный результат.

Справочник необходим для того, чтобы каждый раз не писать наименование операции. При его наличии достаточно кликнуть по полю правой кнопкой мыши и найти «Выбрать из раскрывающегося списка».

Если связать между собой информацию на разных листах Excel, при отражении операции на одной странице результат будет выводиться во всех таблицах, например, в сводной.

Пример резюме бухгалтера

Бухгалтер — это специалист в области бухгалтерии и бухгалтерского учета

В настоящее время профессия является важной, без неё не обходится ни одно предприятие. Задачи бухгалтера: ведение учета, вовремя и правильно начислить и заплатить налоги, отчитаться перед государственными органами и собственниками компании, организовать работу с клиентами и партнёрами организации, следить за финансовым состоянием предприятия и т.д

На этой странице приведен пример резюме бухгалтера. Если вы ищете ответ на вопрос, что писать в резюме бухгалтера, то советуем вам дополнительно посмотреть на нашем сайте материал статьи пример резюме, в котором на примере достаточно подробно разобран вопрос, как составить резюме.

Счета затрат в бухгалтерском учете

Для сбора издержек на выпуск товара, предоставление услуг или производство работ используют раздел III «Затраты на производство» плана счетов.

Группировка затрат внутри этого раздела производится чаще всего с использованием следующих калькуляционных и собирательно-распределительных счетов: 20, 23, 25, 26, 28.

Счет 20 «Основное производство» служит для подытоживания сведений о расходах на производство товаров, услуг или работ, которые, в свою очередь, были целью учреждения фирмы.

На этом счете регистрируют и прямые расходы, определенные технологическим процессом производства и включаемые в себестоимость, и косвенные расходы, связанные с управлением и обслуживанием производства.

Аналитический учет на данном счете ведут по конкретным видам товаров, работ, услуг.

Косвенные затраты, касающиеся нескольких видов товаров, распределяются пропорционально утвержденному показателю. Расходы списываются на себестоимость по нормативной (плановой) либо по производственной фактической себестоимости.

Рассмотреть пример учета на указанном счете вы можете в статье «Счет 20 в бухгалтерском учете (нюансы)».

На счете 23 «Вспомогательные производства» компонуются издержки производств, являющихся подсобными по отношению к основному (сервис ОС, обеспечение теплом, электроэнергией и пр.).

Аналитический учет на данном счете ведут по видам производств. Списываются расходы на счет 20 либо на себестоимость конкретного товара как прямые расходы либо распределяются между отдельными видами товара соразмерно выбранному показателю.

Об особенностях подсобных производств вы можете узнать в материале «Проводки Дт 20 и Кт 23, 10 (нюансы)»

На счете 25 «Общепроизводственные расходы» группируются издержки по обслуживанию основных и вспомогательных производств предприятия. Среди издержек, которые учитываются на данном счете, могут быть такие, как платежи за страхование производственных машин, затраты на сервисный ремонт этих машин, расходы на эксплуатационное обслуживание, затраты на аренду производственных площадей и оборудования и прочие аналогичные.

Аналитический учет на счете ведут по отдельным подразделениям предприятия и статьям расходов. На тех предприятиях, где осуществляется выпуск однородных товаров, расходы, не распределяя, списывают в дебет счета 20. На предприятиях, выпускающих разные товары, расходы подлежат распределению между видами выпущенных товаров и оставшихся в незавершенном производстве, а также включаются в себестоимость брака и расходы по исправлению брака. Списываются расходы в дебет счетов 20, 23, 29. Сальдо счет 25 на конец отчетного периода не имеет.

На счете 26 «Общехозяйственные расходы» группируются издержки, которые не связаны непосредственно с производственными процессами и относятся к нуждам управления. Например, зарплата управленцев, бухгалтерии, амортизация по имуществу, которое использует в своей деятельности администрация, арендные платежи по помещениям для администрации и пр.

Аналитический учет ведется по статьям смет, месту возникновения затрат. Списание собранных за месяц расходов производится в зависимости от выбранного способа формирования себестоимости продукции. При выборе бухгалтером способа учета по полной производственной себестоимости расходы списываются бухгалтерскими записями Дт 20 Кт 26, Дт 23 Кт 26, Дт 20 Кт 26. Если выбран способ учета продукции по сокращенной себестоимости, содержимое со счета 26 списывается непосредственно на счет 90-2.

Полезно будет ознакомиться с основными составляющими общехозяйственных расходов, рассмотреть пример их учета и списания в статье «Счет 26 в бухгалтерском учете (нюансы)».

Что входит в состав постоянных затрат и как они относятся на себестоимость готовой продукции, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.