Учет прочих расходов

Содержание:

- Названия статей Затрат и их группы

- Статьи расходов в бухучете — таблица

- Бухгалтерский учет производственных операций. Методы калькулирования производственных затрат

- Методы учета затрат

- Счета затрат в бухгалтерском учете

- Нормативный метод учета затрат и калькулирования себестоимости

- Учет затрат на основное производство: общие принципы

- Классификация затрат для целей бухгалтерского учета

- Учет материалов в цеху

- Принципы формирования списка статей затрат

- Международные правила классификации расходов.

- Резюме

Названия статей Затрат и их группы

Всякое предприятие, стремясь заработать, вынуждено потратить деньги и понести затраты. Конкретный перечень таких затрат у фирм различается, но — есть и общие. К примеру, «канцелярия», «зарплата работников», некоторые виды налогов, «заправка картриджей», «электроэнергия», «коммунальные», «аренда помещения» и много-много еще других. Посмотрите на перечень конкретных статей затрат, используемых в двух работающих предприятиях.

список статей затрат

затратные статьи список

Как видно, перечень ничем не ограничен: названия статей затрат зависят от бухгалтера. Разумеется, следует придерживаться трех условий:

а) название должно отражать суть затраты,

б) слишком большая детализация статей дает подробный анализ, но увеличивает сложность при регистрации,

в) слишком обобщенное название статьи затрат облегчает работу, но теряется возможность детального анализа.

Наряду с названиями статей затрат, имеется возможность объединения их в группы. Какое дать название группе? Этот вопрос всегда актуален для фирм. Бухгалтерский учет предлагает каждую затрату относить к одной из пяти групп: «Материальные затраты», «Амортизация»,»Затраты на оплату труда», «Налоги с ФОТ», «Прочие».

Если взять за основу эти пять групп, то мы непременно потеряем детальный анализ затрат, поскольку уж очень обобщены эти группы. Следующий отчет «ОСВ по счету» показывает, как будут выглядеть собранные затраты.

Оборотно-сальдовая ведомость только по группам затрат

Для целей бухгалтерского учета это может быть достаточным. Но для анализа за деятельностью предприятия, для возможности управленческих решений в таких группах потеряна детализация. Выходом из этого положения будет специальный прием по заполнению списка затрат. Если за основу взять программу 1С Бухгалтерия, то справочник «Список затрат» можно заполнить следующим образом.

Справочник статей затрат по группам

В каждую группу, которую нам предлагает бухгалтерский учет, мы можем занести любое название статьи затрат, тем самым сохранив детализацию и возможность детального анализа. Теперь отчет «ОСВ по счету» может выглядеть так.

Оборотно-сальдовая ведомость по группам и статьям затрат

Как видите, мы смогли использовать рекомендуемые группы и сохранить нужную детализацию для анализа и принятия решений.

Статьи расходов в бухучете — таблица

Чтобы корректно фиксировать понесенные траты компании, необходимо, чтобы все исполнители на местах учитывали сведения по единой методологии, которую следует закрепить в локальном нормативном акте. Разбивку затрат по статьям фирма осуществляет самостоятельно, опираясь на бухгалтерские НПА и отраслевые рекомендации в зависимости от вида деятельности.

Так, ПБУ 10/99 подразделяет издержки на 2 вида:

- от обычной деятельности;

- прочие.

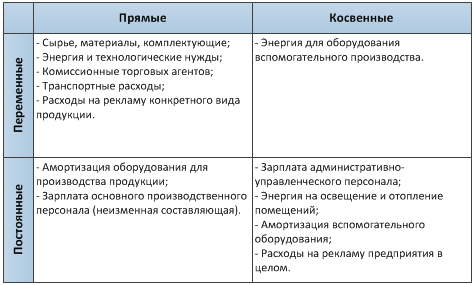

Рассмотрим список издержек, которые включаются в затраты от обычных видов деятельности (п. 7 ПБУ 10/99). Данные траты делятся по степени участия в производственном процессе на прямые и косвенные:

|

Вид расходов |

Статья затрат |

Учет |

|

|

Прямые затраты |

Издержки, направленные на приобретение сырья, товаров и иных материально-производственных запасов (МПЗ) |

Стоимость МПЗ, уплачиваемая поставщику по договору купли-продажи (за минусом НДС) |

Включаются в стоимость МПЗ |

|

Доставка МПЗ |

|||

|

Затраты на хранение МПЗ |

|||

|

Затраты на сортировку и внутреннее перемещение МПЗ |

|||

|

Таможенные расходы |

|||

|

Иные затраты, связанные с приобретением МПЗ |

|||

|

Траты, осуществляемые в процессе производства продукции |

Материальные издержки (МПЗ, направленные в производство) |

Учитываются на счетах учета производственных издержек (20, 21, 23, 28) |

|

|

Амортизация основных средств (ОС), задействованных в производстве |

|||

|

Издержки, направленные на выплату зарплаты производственному персоналу |

|||

|

Обязательные начисления на зарплату производственных рабочих |

|||

|

Оплата услуг сторонних организаций производственного характера |

|||

|

Прочие затраты |

|||

|

Косвенные расходы |

Иные траты, которые не относятся к производству (продаже) ТМЦ напрямую |

Коммунальные расходы |

Отображаются на счетах учета общепроизводственных (ОПР), общехозяйственных (ОХР) или коммерческих расходов — счета 25,26,44 соответственно |

|

Затраты на аренду помещений или иных активов |

|||

|

Амортизация непроизводственных активов |

|||

|

Оплата труда и начисления на зарплату сотрудников аппарата управления и иных работников, не занятых в производственном процессе |

|||

|

Налоги/сборы |

|||

|

Иные затраты |

Прочие затраты — те расходы фирмы, которые не относятся к основным видам деятельности компании. Перечень прочих расходов, согласно пп. 11–13 ПБУ 10/99, включает 16 позиций, однако является открытым и может быть дополнен иными статьями издержек, устанавливаемыми компанией самостоятельно (п. 11 ПБУ 10/99). Все прочие затраты подлежат учету на счете 91 субсчета 2 «Прочие расходы». Рассмотрим их более детально:

|

№ п/п |

Статья затрат |

Примечание |

|

1 |

Содержание имущества, переданного в аренду |

Если не относится к основным видам деятельности |

|

2 |

Издержки, связанные с передачей прав интеллектуальной собственности за плату |

|

|

3 |

Издержки от участия в уставном капитале сторонних компаний |

|

|

4 |

Издержки, понесенные в процессе выбытия объектов ОС |

|

|

5 |

Проценты за пользование кредитными или заемными средствами |

|

|

6 |

Услуги кредитных фирм |

|

|

7 |

Резервы |

|

|

8 |

Санкции за нарушения договорных обязательств |

Принимаются к расходам в сумме, признанной контрагентом или утвержденной в судебном порядке |

|

9 |

Компенсация убытков |

|

|

10 |

Признанные в текущем году убытки предыдущих периодов |

|

|

11 |

Невозможная для истребования сумма дебиторской задолженности |

Включается в состав издержек в сумме, зафиксированной в бухучете |

|

12 |

Уценка активов |

|

|

13 |

Курсовые разницы |

|

|

14 |

Организация культурно-просветительских мероприятий |

|

|

15 |

Издержки, понесенные вследствие чрезвычайных обстоятельств |

|

|

16 |

Иные затраты |

Издержки предприятия могут группироваться по следующим критериям:

- Сроки возникновения:

- издержки предыдущих периодов;

- расходы текущего года;

- затраты, относящиеся к будущим периодам.

- По возможности влияния на издержки посредством управленческих решений:

- регулируемые;

- нерегулируемые;

- Зависящие от произведенного объема продукции:

- условно-переменные;

- условно-постоянные.

Подробнее о переменных издержках узнайте в статье «Что включают в себя переменные затраты (формула)?».

- По статьям калькуляции себестоимости продукции:

- по каждому отдельному цеху;

- по каждому подразделению;

- управленческие;

- издержки, связанные с реализацией продукции;

- маркетинговые расходы;

- коммерческие издержки и т. д.

Как правильно учесть «коронавирусные» расходы при УСН, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Группировку компания формирует самостоятельно в зависимости от собственных нужд.

Бухгалтерский учет производственных операций. Методы калькулирования производственных затрат

Главной целью хозяйственной деятельности коммерческой организации является извлечение дохода.

В соответствии с п.1 ст.2 Гражданского кодекса, предпринимательской деятельностью является:

- самостоятельная,

- осуществляемая на свой риск,

деятельность, направленная на систематическое получение прибыли от:

- пользования имуществом,

- продажи товаров,

- выполнения работ,

- оказания услуг,

лицами, зарегистрированными в этом качестве в установленном законом порядке. При этом, для определения финансового результата деятельности компании, необходим корректный учет хозяйственных операций организации.

Одним из самых сложных объектов учета являются производственные операции. Учет расходов, относящихся к себестоимости производимой продукции (работ, услуг) необходим для формирования итоговых показателей производственной деятельности компании.

Методы учета затрат

Метод учета затрат — это способ документирования, группировки и обработки информации о производственных затратах, обеспечивающих определение фактической себестоимости продукции. Другими словами, эта совокупность способов аналитического учета затрат на производство по калькуляционным объектам и приемов исчисления себестоимости калькуляционных единиц. В коммерческих организациях для исчисления себестоимости продукции применяются следующие методы учета затрат:

- нормативный;

- прямого счета;

- суммирования затрат;

- исключения затрат на побочную продукцию;

- пропорционального распределения затрат;

- комбинированный.

Нормативный способ является составной частью нормативного метода учета затрат. Предпосылками применения этого способа являются:

- наличие норм и нормативов затрат;

- составление нормативной калькуляции себестоимости единицы выпускаемых изделий;

- достоверное документирование и учет затрат в разрезе действующих норм и по отклонениям от них.

Способ прямого счета заключается в том, что себестоимость продукции определяется на основе прямого учета затрат, а себестоимость единицы изделия исчисляется делением общей величины затрат по этой продукции на ее количество. Исчисление себестоимости этим способом достигается тогда, когда объекты учета затрат совпадают с объектами калькуляции. Этот способ находит применение при позаказном методе учета затрат.

Способ суммирования затрат состоит в том, что себестоимость продукции определяется путем суммирования затрат по отдельным частям изделия или процессам его изготовления. Этот способ, как правило, применяется в производствах, где учет затрат осуществляется попередельным (попроцессным) методом.

Способ исключения затрат на побочную продукцию заключается в том, что получаемые в производстве продукты подразделяются на основные, побочные. Чтобы определить себестоимость основной продукции, побочные продукты исключают из общих затрат по заранее определенным ценам.

Способ пропорционального распределения затрат применяется для калькулирования себестоимости продукции в условиях одновременного производства нескольких видов изделий, прямое отнесение затрат на которые невозможно. Этот способ наиболее приемлем в производствах сопряженных продуктов, когда одновременно получают несколько видов продукции в одном технологическом процессе. Сводный учет затрат организуется по группе выпускаемых изделий, а затраты внутри групп распределяются на отдельные виды продуктов пропорционально экономически обоснованной базе.

Комбинированный способ учета представляет собой сочетание нескольких перечисленных выше способов, если применение каждого их них в отдельности невозможно или не обеспечивает обоснованного исчисления себестоимости, например, в растениеводстве, способом исключения затрат определяют себестоимость основной и сопряженной продукции, после чего, используя способ пропорционального распределения затрат, исчисляют себестоимость каждого вида продуктов. Калькулируется себестоимость единицы основной продукции методом прямого счета.

Счета затрат в бухгалтерском учете

Для сбора издержек на выпуск товара, предоставление услуг или производство работ используют раздел III «Затраты на производство» плана счетов.

Группировка затрат внутри этого раздела производится чаще всего с использованием следующих калькуляционных и собирательно-распределительных счетов: 20, 23, 25, 26, 28.

Счет 20 «Основное производство» служит для подытоживания сведений о расходах на производство товаров, услуг или работ, которые, в свою очередь, были целью учреждения фирмы.

На этом счете регистрируют и прямые расходы, определенные технологическим процессом производства и включаемые в себестоимость, и косвенные расходы, связанные с управлением и обслуживанием производства.

Аналитический учет на данном счете ведут по конкретным видам товаров, работ, услуг.

Косвенные затраты, касающиеся нескольких видов товаров, распределяются пропорционально утвержденному показателю. Расходы списываются на себестоимость по нормативной (плановой) либо по производственной фактической себестоимости.

Рассмотреть пример учета на указанном счете вы можете в статье «Счет 20 в бухгалтерском учете (нюансы)».

На счете 23 «Вспомогательные производства» компонуются издержки производств, являющихся подсобными по отношению к основному (сервис ОС, обеспечение теплом, электроэнергией и пр.).

Аналитический учет на данном счете ведут по видам производств. Списываются расходы на счет 20 либо на себестоимость конкретного товара как прямые расходы либо распределяются между отдельными видами товара соразмерно выбранному показателю.

Об особенностях подсобных производств вы можете узнать в материале «Проводки Дт 20 и Кт 23, 10 (нюансы)»

На счете 25 «Общепроизводственные расходы» группируются издержки по обслуживанию основных и вспомогательных производств предприятия. Среди издержек, которые учитываются на данном счете, могут быть такие, как платежи за страхование производственных машин, затраты на сервисный ремонт этих машин, расходы на эксплуатационное обслуживание, затраты на аренду производственных площадей и оборудования и прочие аналогичные.

Аналитический учет на счете ведут по отдельным подразделениям предприятия и статьям расходов. На тех предприятиях, где осуществляется выпуск однородных товаров, расходы, не распределяя, списывают в дебет счета 20. На предприятиях, выпускающих разные товары, расходы подлежат распределению между видами выпущенных товаров и оставшихся в незавершенном производстве, а также включаются в себестоимость брака и расходы по исправлению брака. Списываются расходы в дебет счетов 20, 23, 29. Сальдо счет 25 на конец отчетного периода не имеет.

На счете 26 «Общехозяйственные расходы» группируются издержки, которые не связаны непосредственно с производственными процессами и относятся к нуждам управления. Например, зарплата управленцев, бухгалтерии, амортизация по имуществу, которое использует в своей деятельности администрация, арендные платежи по помещениям для администрации и пр.

Аналитический учет ведется по статьям смет, месту возникновения затрат. Списание собранных за месяц расходов производится в зависимости от выбранного способа формирования себестоимости продукции. При выборе бухгалтером способа учета по полной производственной себестоимости расходы списываются бухгалтерскими записями Дт 20 Кт 26, Дт 23 Кт 26, Дт 20 Кт 26. Если выбран способ учета продукции по сокращенной себестоимости, содержимое со счета 26 списывается непосредственно на счет 90-2.

Полезно будет ознакомиться с основными составляющими общехозяйственных расходов, рассмотреть пример их учета и списания в статье «Счет 26 в бухгалтерском учете (нюансы)».

Что входит в состав постоянных затрат и как они относятся на себестоимость готовой продукции, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Нормативный метод учета затрат и калькулирования себестоимости

Сутью нормативного метода учета является предшествующий расчет нормативных затрат по выбранным объектам, а также попутное определение отклонений фактических затрат от нормативных в процессе выпуска продукции. По каждому виду изделия составляется нормативная калькуляция, где указаны нормы расхода материалов, зарплаты и прочих статей. Учет ведется так, чтобы была возможность разбить текущие затраты на нормативные и отклонения. Данные по отклонениям позволяют находить причины несоответствия нормам, находить виновников или недочеты в технологическом процессе.

В бухгалтерском учете затраты также отражаются по нормам и отклонениям, как правило с использованием счета 40. На схеме изображен принцип учета по нормам. Фактическая себестоимость списывается в дебет счета 40 со счетов УЗ на производство, а нормативная отражается по кредиту в корреспонденции со счетами 43, 90. При экономии делается сторнировочная запись Дт 90 Кт 40, а при перерасходе дополнительная запись Дт 90 Кт 40 на сумму отклонений.

Учет затрат на основное производство: общие принципы

Затраты на основное производство для предприятий любой формы собственности и любого вида деятельности — это расходы, связанные с основной деятельностью.

Первая цель коммерческих предприятий — это получение прибыли. Эта цель достигается за счет выполнения конкретных функций (производства, оказания услуг). Вот затраты на выполнение этих основных функций и отражаются на счете 20 «Основное производство». Напомним, что в торговых предприятиях затраты, связанные с основной деятельностью, могут отражаться на счете 44 — «Издержки обращения».

Подробнее о том, как начислить амортизацию, рассказывает статья: «Начисление амортизации основных средств в 2016 году».

Перечисленные расходы формируют прямые производственные затраты предприятия. Косвенные затраты формируются на 25-м и 26-м счетах.

Отметим, что расходы вспомогательных производств, имеющие отношение к производственным затратам, распределяются на расходы основного производства пропорционально. Часть затрат по кредиту счета 23, списываемая в дебет счета 20, тоже формирует расходы на основное производство предприятия.

Классификация затрат для целей бухгалтерского учета

Группировка затрат по экономическим признакам

По периоду:

- Прошлых периодов

- Текущего периода

- Будущих периодов

По способу включения в себестоимость:

- Косвенные

- Прямые

По экономическому составу:

- Накладные

- Основные

По отношению к объему производства:

- Условно-переменные

- Переменные

- Условно-постоянные

По эффективности:

- Непроизводительные

- Производительные

Резервы предстоящих расходов

Резервирование – это признание затратами либо расходами того, что станет таковыми только потенциально. В этом смысле резервы делятся на три группы: резервы предстоящих расходов, оценочные резервы (поправки) и резервы по условным фактам хозяйственной деятельности.

Согласно методу резервирования затрат, понесенные затраты включаются в издержки не напрямую, а финансируются из специального резерва, формируемого за счет равномерных начислений на счете учета затрат или издержек обращения.

Целями создания резервов предстоящих расходов являются:

- Обеспечение накопления источников финансирования крупных затрат, носящих периодический характер;

- Равномерное включение затрат в себестоимость во времени (их распределение);

- Выравнивание промежуточных финансовых результатов, направление их в русло общегодовой тенденции.

Затраты по их месту в производственном процессе

По участию в процессе производства затраты делят на предпроизводственные, производственные, управленческие и коммерческие.

Предпроизводственные затраты являются единовременными, то есть осуществляемыми один раз перед началом производства, могут быть как капитальными (приводят к формированию внеоборотного актива), так и некапитальными (являются затратами на подготовку и освоение производства: наладку и пробный выпуск, вскрышные работы при добыче полезных ископаемых).

Производственные затраты делятся:

- На затраты, непосредственно связанные с технологическим процессом: оплата труда рабочих, сырье и материалы;

- Затраты на обслуживание и эксплуатацию производственного оборудования;

- Затраты, связанные с управлением производством: оплата труда начальников производств, амортизация офисного оборудования в цехах.

Коммерческие затраты – затраты, связанные со сбытом продукции: дополнительная упаковка, осуществляемая после сдачи на склад готовой продукции, транспортировка и страхование готовой продукции, рекламные и прочие расходы, связанные с продвижением продукции на рынок. Таким образом, коммерческие затраты осуществляются после производственных, когда уже завершено калькулирование себестоимости готовой продукции.

Управленческие затраты – затраты, связанные с управлением организацией в целом. В отличие от затрат на управление производством, которые чаще всего являются условно переменными, эти затраты, как правило, условно постоянные. Управление производством – это управление отдельными производственными процессами (нормирование, расчеты, контроль), которое осуществляется специальными подразделениями, относящимися к производственным: цеховыми бюро труда и заработной платы, отделами техники безопасности, бригадирами, начальниками цехов и т.д.

Группировка затрат для целей калькулирования себестоимости

Группировка затрат по элементам:

Группировка затрат по элементам:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления на социальные нужды;

- Амортизация;

- Прочие затраты.

Группировка затрат по статьям:

- Сырье и материалы;

- Возвратные отходы (вычитаются);

- Покупные изделия, полуфабрикаты и услуги сторонних организаций;

- Топливо и энергия (на технологические цели);

- Заработная плата основных производственных рабочих;

- Отчисления на социальные нужды;

- Потери от брака;

- Расходы на подготовку и освоение производства;

- Прочие производственные расходы;

- Итого цеховая себестоимость;

- Общепроизводственные расходы;

- Итого производственная себестоимость;

- Общехозяйственные расходы;

- Итого себестоимость готовой продукции;

- Расходы на продажу;

- Итого коммерческая себестоимость.

Вывод: Полную себестоимость (коммерческую себестоимость) продукции мы увидим только по дебету счета 90 «Продажи». А по дебету счета 43 «Готовая продукция» мы видим готовую продукцию без затрат на продажу.

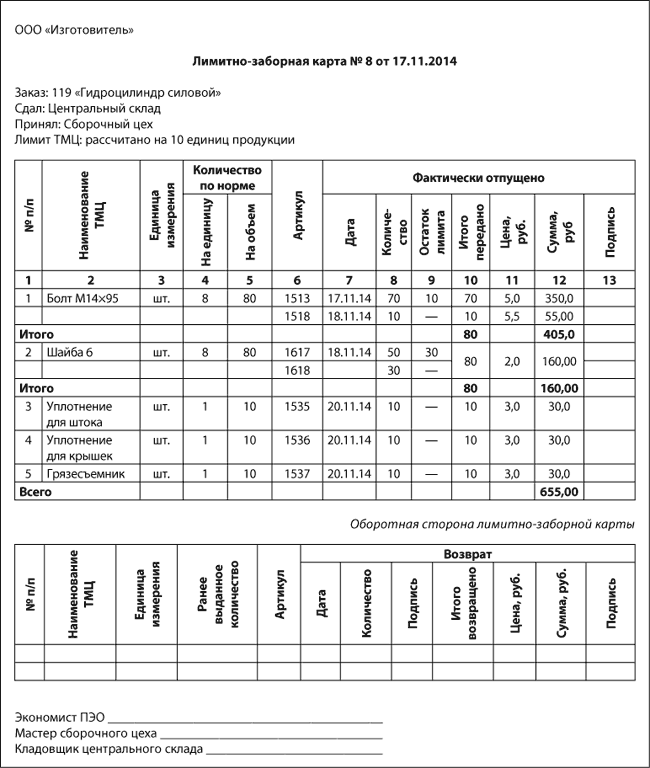

Учет материалов в цеху

Если состав изделия заранее определен и на предприятии существуют плановые работники (например, ПЭО, ПДС), при крупных объемах движения ТМЦ, когда необходим жесткий контроль, а в запуске одновременно находится большое количество заказов, при выписке с централизованного склада в кладовые цехов покупных комплектующих целесообразно применение лимитно-заборных карт. Выписываются такие карты экономистом ПЭО на основании имеющихся спецификаций по соответствующему изделию. При этом экономист отвечает за информацию в графах 1–5. Графы 6–12 отображают фактические данные и заполняются кладовщиком склада при отпуске ТМЦ.

Лимитно-заборная карта на получение комплектующих выписывается на весь объем запущенных в производство единиц продукции. Количество ТМЦ лимитируется графами 4 и 5; больше, чем зафиксировано в графе 5, материально-ответственное лицо склада не имеет права выдать на участок на указанный заказ. Подпись кладовщика, осуществляющего выдачу ТМЦ, проставляется в графе 13 по соответствующей позиции ТМЦ.

Если со склада было получено больше ТМЦ, чем это требуется для изготовления продукции по заказу, а также в случае изменения в составе/конструкции изделия, применяется оборотная сторона лимитно-заборной карты. Таким образом отображается движение материальных ценностей по заказу.

Лимитно-заборные карты выписываются ежемесячно экономистом ПЭО. По истечении месяца лимитно-заборные карты изымаются, материальные затраты по заказам суммируются, а на новый отчетный период выписывается карта уже на недостающее количество ТМЦ, то есть формируется незавершенное производство.

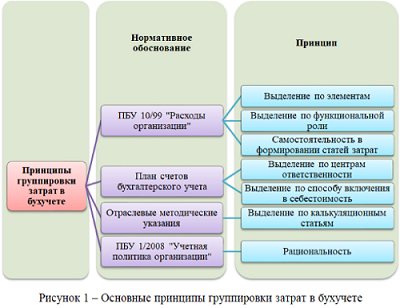

Принципы формирования списка статей затрат

Поскольку бухгалтерский учет имеет очень жесткую привязку к законодательству, то и основные принципы группировки затрат, стоит поискать в нормативных документах. К числу основных относятся представленные на рисунке 1 и описанные ниже.

1. Положение по бухгалтерскому учету (далее – ПБУ) 10/99 «Расходы организации»

Документ раскрывает принципы учета расходов. А затраты и расходы – это разные понятия, хотя часто их путают (в чем принципиальная разница между затратами и расходами, читайте в блоке Вопрос-Ответ

).

Однако в пункте 8 документа приведена классификация расходов по обычным видам деятельности, которая вполне подойдет и для выделения статей затрат. Эту группировку назовем так – статьи затрат по элементам

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Пункты 7 и 9 ПБУ 10/99 дают основание выделить в списке затрат еще как минимум три группы, получив перечень статей затрат по их функциональной роли

- производственные;

- коммерческие;

- управленческие.

И еще один важный принцип для группировки затрат приведен в самом конце пункта 8: перечень статей затрат устанавливается организацией самостоятельно

. Эта фраза говорит о том, что выделение статей затрат внутри каждого предприятия – вотчина специалистов учетно-экономического блока. Именно они должны решить и задать системой внутренних регламентов (например, учетной политикой), какие именно статьи затрат нужны для корректного учета, анализа, планирования и возможной оптимизации израсходованных ресурсов.

Как быстро разработать справочник статей затрат — читайте советы от экспертов Системы Финансовый Директор.

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

Принципы выделения статей затрат в этом документе задаются через систему счетов бухгалтерского учета. К затратным счетам относятся:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу».

Такой подход к выделению списка статей затрат можно назвать так – по центрам ответственности и местам возникновения

Этот способ классификации дает возможность увидеть суммарные затраты в разрезе производств разных видов, управления и сбыта, позволяет четко разграничить затраты по способу их включения в себестоимость

Все траты ресурсов, которые можно напрямую отнести на счет 20 (сразу включив их в себестоимость конкретного продукта, работы или услуги) относятся к прямым. Косвенные затраты – это всё, что потребует:

- предварительного накопления в течение месяца на прочих счетах. Из приведенных выше – это 23, 25, 26, 29,

- последующего распределения в разрезе видов продукции по итогам месяца пропорционально выбранной предприятием базе (прямые материальные затраты, зарплата основных производственных рабочих, общая величина прямых затрат и т.д.),

- отнесения на аналитические счета 20-го счёта записями Дебет 20 Кредит 23, 25, 26, 29.

3. Отраслевые методические указания (рекомендации) и инструкции

Документов такого рода достаточно много. Причем некоторые из них были написаны еще во времена СССР, а их создателями значатся давно канувшие в лету Госплан СССР, Минфин СССР и Госкомцен СССР. Однако справочно-информационные системы не относят их к числу утративших силу и это справедливо, ведь базовые подходы к расчету себестоимости, формированию планов затрат (по-современному – бюджетов) и подготовке смет остались прежними.

Ярчайший пример такого нормативного акта – Письмо Госплана СССР № АБ-162/16-127, Минфина СССР, Госкомцен СССР № 10-86/1080, ЦСУ СССР от 10.06.1975 г. «О методических материалах по планированию, учету и калькулированию себестоимости продукции на предприятиях машиностроения и металлообработки».

Международные правила классификации расходов.

Согласно п. 99 – 105 МСФО (IAS) 1 «Представление финансовой отчетности» предприятие представляет анализ расходов, признанных в составе прибыли или убытка, с использованием классификации, основанной либо на их характере, либо на их назначении в рамках предприятия, в зависимости от того, какой из подходов обеспечивает надежную и более уместную информацию. Классификация расходов по подкатегориям используется для того, чтобы выделить компоненты финансовых результатов, которые могут различаться по периодичности, потенциалу возникновения прибыли или убытка и прогнозируемости. Указанный анализ представляется в одном из двух форматов.

Первый формат…

…представляет собой анализ с использованием метода «по характеру расходов». Предприятие группирует расходы, включенные в состав прибыли или убытка, по их характеру (например, амортизация основных средств, закупки материалов, транспортные затраты, вознаграждения работникам и затраты на рекламу) и не перераспределяет их между функциональными направлениями в рамках предприятия. Этот метод может быть прост в применении, поскольку нет необходимости в перераспределении расходов в соответствии с их назначением в рамках предприятия.

Второй формат…

…представляет собой анализ с использованием метода «по назначению расходов» или «по себестоимости продаж», в рамках которого расходы классифицируются в зависимости от их назначения как часть себестоимости продаж либо, например, как затраты на дистрибуцию или административную деятельность. Предприятие как минимум раскрывает в рамках данного метода себестоимость своих продаж отдельно от прочих расходов. Этот метод может предоставить пользователям более уместную информацию по сравнению с методом классификации расходов по их характеру, однако распределение затрат по их назначению может потребовать произвольного распределения и в значительной мере связано с суждением. Предприятие, классифицирующее расходы по их назначению, должно раскрывать дополнительную информацию о характере расходов, в том числе о расходах в части амортизации основных средств и нематериальных активов и о расходах в части вознаграждений работникам.

Что выбрать?

Выбор между методом «по назначению расходов» и методом «по характеру расходов» зависит от исторических и отраслевых факторов, а также от характера предприятия. Оба метода позволяют получить представление о тех затратах, которые могут изменяться, прямо или косвенно, в зависимости от изменения уровня продаж или производства предприятия. Поскольку каждый из методов представления имеет свои преимущества для предприятий разных типов, рассматриваемый стандарт требует, чтобы руководство выбрало тот порядок представления, который является надежным и наиболее уместным. Однако в связи с тем, что информация о характере расходов помогает прогнозировать будущие денежные потоки, требуется раскрытие дополнительной информации, когда используется метод классификации расходов по назначению затрат.

По мнению автора, предлагаемую МСФО классификацию можно использовать для распределения расходов не только по показателям «себестоимость продаж», «коммерческие расходы», «управленческие расходы», но и для «прочих расходов». Применительно к рассмотренным в статье конкретным случаям международные правила признания расходов и вновь предоставленные предприятиям возможности в области учетной политике означают следующее.

Предприятие вправе самостоятельно выбрать, как отражать расходы по госпомощи: в составе расходов по обычным видам деятельности, отдавая приоритет характеру расходов, или в составе прочих расходов, учитывая их назначение. И то, и другое решение с точки зрения МФСО будет правильным. Выплаты социального характера и соответствующие им страховые взносы также по усмотрению предприятия могут быть классифицированы как расходы по обычным видам деятельности, причем не только по их характеру («вознаграждения работникам»), но и по назначению, если будет доказана связь между этими расходами и выручкой от основной деятельности. Что же касается зарплаты персонала, занятого обслуживанием объектов основных средств, переданных в аренду, автор считает допустимым отнесение таковой на расходы по обычным видам деятельности только в случае ее несущественности.

Резюме

Для принятия оптимальных управленческих и финансовых решений топ-менеджменту предприятий необходимо владеть информацией о производственных затратах, на основе которой можно проверять качественные показатели работы, устанавливать корректные договорные цены, регулировать и контролировать затраты, планировать уровень рентабельности. Применение позаказной системы учета затрат и формированию себестоимости позволяет:

- скрупулезно задокументировать прямые затраты, как материальные, так и трудовые;

- контролировать выписку материалов с централизованного склада;

- надлежащим образом обеспечить одновременно и начисление сдельной зарплаты рабочим, и отображение указанной зарплаты на каждом отдельном заказе;

- анализировать не только себестоимость заказа, но и нормы расхода ТМЦ, нормы времени благодаря разнообразию сводных, аналитических и оборотных форм.

Комплект документации по формированию цены включает в себя не просто калькуляционную ведомость с итоговыми цифрами, а дополняется комплектовочными ведомостями по ТМЦ, подетальной ведомостью трудозатрат, что дает четкое представление о всех понесенных затратах. А специалисты ПЭО с целью минимизации уровня незавершенного производства могут вести ежемесячный мониторинг готовности каждого заказа, отслеживать своевременность соблюдения договорных условий.

Версия для печати