Счет учета 43 в бухгалтерском учёте (учёт готовой продукции)

Содержание:

- Роль готовой продукции относительно баланса

- Отраслевые нюансы списания материалов

- Учет выпуска готовой продукции

- Как настроить учетную политику

- 33.Аналитический и синтетический учет готовой продукции

- Бухучет

- Объем реализации продукции в балансе: строка

- За счет каких действий продукция будет отражена по фактической себестоимости

- Реализация ОС

- Раскрытие резервов увеличения объемов реализации

- Счет 90 Продажи

- Как составлять бухгалтерские проводки

Роль готовой продукции относительно баланса

То есть полноценное отражение финансовой ситуации предприятия, которое имеет дело с готовой продукцией, невозможно без ее отражения в балансе, так как в таком случае невозможно равенство между Активом и Пассивом, что является обязательным требованием для этого вида отчетной документации.

Сложность для бухгалтера заключается в том, что для отображения готовой продукции в бухгалтерском балансе необходимо исследовать все вложения и затраты, которые участвуют в формировании себестоимости данного вида продукции. Опять-таки, если этого не будет сделано или расчеты будут сделаны неправильно, не удастся достичь баланса между Активом и Пассивом. К таким расходам можно отнести:

- Затраты на осуществление производства.

- Затраты по выплатам заработных плат сотрудникам.

- Затраты на амортизацию используемого в производстве оборудования.

- Затраты по страховым взносам.

- Покупка сырья для производства и др.

Именно правильно просчитанная себестоимость продукции будет влиять на отражение суммы актива по данной статье в бухгалтерском балансе для полноценного формирования обзора финансового состояния предприятия.

Себестоимость этой готовой продукции проходит списание, а остаток вносится в строчку 1210 бухгалтерского баланса. То есть остатки входят в бухгалтерский баланс, образуя сумму из фактической себестоимости или ее нормативного варианта.

Отраслевые нюансы списания материалов

Описанные в предыдущем разделе методы списания МПЗ едины для всех фирм независимо от их отраслевой принадлежности. Однако отраслевая специфика все же оказывает влияние на порядок списания материалов.

Так, у производственных организаций регулярно образуются остатки незавершенного производства. С 2021 года НЗП классифицируется, как МПЗ, и учитывается по правилам, которые устанавливает новый ФСБУ 5/2019 «Запасы». Организовать учет НЗП в соответствии с новым стандартом вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к этому и другим материалам системы предоставляется бесплатно.

И конечно, отраслевые нюансы списания МПЗ есть у таких отраслей, как строительство и сельское хозяйство.

Строительство

Специфичным нюансом данной отрасли является разнообразие списываемых материалов и оформляемых при этом первичных документов.

Для документального обоснования списания материалов в строительстве необходим целый набор документов:

- ежемесячные отчеты о расходе МПЗ в строительстве (в сопоставлении с нормативным расходом);

- сметы (локальные и объектные) с указанием сметного расхода материалов по видам работ;

- материальные отчеты материально-ответственных лиц (прорабов, мастеров или начальников участков);

- утвержденные руководителем строительной фирмы производственные нормы расхода основных строительных материалов;

- журналы учета выполненных работ по каждому строительному объекту.

Кроме того, строительная специфика заключается в необходимости ежемесячной оценки израсходованных материалов открытого хранения: щебня, песка, гравия и прочих сыпучих материалов. Их расход в течение месяца документально не оформляется, и для определения фактического расхода остатки материалов необходимо инвентаризировать. По результатам такой инвентаризации производится списание МПЗ.

Если у вас есть доступ к К+, смотрите Типовую ситуацию «Как списать материалы в строительстве». Если доступа нет, оформите бесплатный пробный доступ к К+ и изучите рекомендации.

Сельское хозяйство

Для списания материалов сельхозпредприятием также требуются специфические первичные документы (наряду с повсеместно применяющимися требованиями, такими как накладные и лимитно-заборные карты).

Среди них, к примеру, можно назвать:

- акт расхода семян и посадочного материала (составляется агрономами или иными специалистами после окончания сева или посадки культур);

- ведомость учета кормов (ведется с целью учета ежедневной выдачи кормов на ферме в соответствии с планом кормления животных и утвержденным рационом);

- акт на выбытие животных и птицы (оформляется в случае падежа, вынужденной прирезки или забоя животных).

Однако просто заполнить акт или ведомость недостаточно. Необходимо профессиональное обоснование того или иного события. Например, при падеже животных списание их стоимости будет обоснованным, если в акте объективно и всесторонне раскрыты причины выбытия животных и обозначен диагноз. При этом если животное погибло по вине работника сельхозпредприятия, его стоимость отражается в учете в виде задолженности данного работника (с дооценкой до рыночной цены) и взыскивается с него в установленном порядке.

Об особенностях списания МПЗ см. статью «Порядок списания материалов в бухгалтерском учете (нюансы)».

Учет выпуска готовой продукции

Выпущенная продукция на любом предприятии проходит несколько стадий: производство, перемещение и реализация. Производство происходит в цеху, затем ГП перемещается из цеха на склад, а затем уезжает к покупателю.

Стадия выпуска самая важная, так как на этом этапе формируют себестоимость продукции. Она может быть фактической — рассчитанной по реально понесенным затратам, или нормативной — рассчитанной по нормам списания.

Учет готовой продукции по фактической себестоимости

В этом случае стоимость ГП определяют по фактически понесенным производственным затратам. При выпуске бухгалтер строит проводку:

Дт 43 Кт 20 / 23 / 29— отражен выпуск готовой продукции

На счете 20 «Основное производство» при этом собирают все фактически понесенные затраты в виде:

- потраченного сырья — счет 10;

- заработной платы производственного персонала — счет 70;

- страховых взносов с заработной платы производственного персонала — счет 69;

- амортизации оборудования, используемого при производстве — счет 02;

- услуг сторонних организаций — счет 60.

Кроме того, на готовую продукцию могут списывать затраты вспомогательного производства и брак.

В соответствии с п. 23 ФСБУ 5/2019 в реальную себестоимость продукции включают:

- материальные затраты;

- затраты на оплату труда;

- страховые взносы с зарплаты;

- амортизацию;

- прочие затраты.

При этом в соответствии с п. 26 ФСБУ 5/2019 в состав реальной себестоимости запрещено включать:

- затраты в результате стихийных бедствий, пожаров, аварий и так далее;

- обесценение активов, даже если они использовались в производстве;

- управленческие расходы, не связанные с производством;

- траты на хранение, если хранение не является частью производственного цикла;

- затраты на рекламу и продвижение;

- и прочие затраты, не влияющие на производство.

Учет готовой продукции по плановой (нормативной) себестоимости

Плановая себестоимость — это предполагаемая стоимость готовой продукции на запланированный период. Для ее расчета используют нормы списания сырья, материалов, топлива, трудовых затрат и так далее. Метод разрешено применять при массовом или серийном производстве (п. 27 ФСБУ 5/2019).

Себестоимость по нормативу фиксируют на счете 40 “Выпуск продукции (работ, услуг)”. В таком случае при выпуске продукции бухгалтерия строит проводку:

Дт 43 Кт 40 — выпущенная продукция учтена по нормативной себестоимости

А затем строят проводку для учета фактической себестоимости:

Дт 40 Кт 20 — выпущенная продукция учтена по фактической себестоимости

Основная сложность такого учета в том, что фактическая и плановая себестоимость обычно не совпадают. Поэтому на счете 40 образуется остаток:

- дебетовый — если реальная себестоимость выше плановой;

- кредитовой — если реальная себестоимость ниже плановой.

По итогам месяца остаток по счету 40 списывается одной из проводок в зависимости от того, какое сальдо образовалось:

Дт 90.2 Кт 40 — “перерасход” списывают в затраты (дебетовый остаток)

Дт 90.2 Кт 40 — “экономию” сторнируют (кредитовый остаток)

Важно! Счет 40 на конец месяца остатков не имеет. Для учета себестоимости по нормативу не обязательно использовать счет 40

Достаточно открыть к счету 43 субсчет «Готовая продукция по учетным ценам». Выпуск продукции отражают следующей проводкой:

Для учета себестоимости по нормативу не обязательно использовать счет 40. Достаточно открыть к счету 43 субсчет «Готовая продукция по учетным ценам». Выпуск продукции отражают следующей проводкой:

Дт 43.ГП по учетным ценам Кт 20 / 23 — продукция учтена по учетной себестоимости

По итогам месяца определяют разницу между двумя видами себестоимости, которая отражаются на субсчете «Отклонение фактической себестоимости от учетной». А дальше строят одну из проводок:

Дт 43.Отклонение фактической себестоимости от учетной Кт 20 / 23 — если фактическая себестоимость выше (перерасход)

Дт 43.Отклонение фактической себестоимости от учетной Кт 20 / 23 — сторно на сумму превышения плановой себестоимости над фактической (экономия)

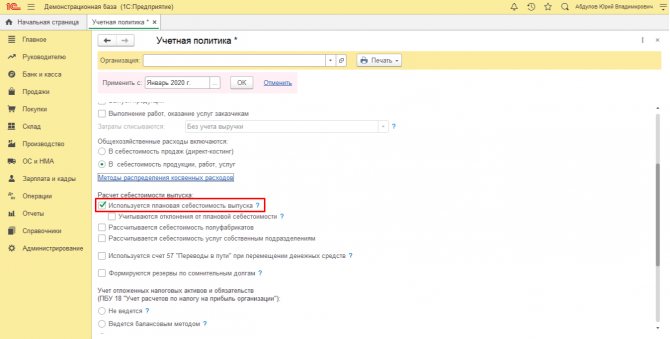

Как настроить учетную политику

Для успешного старта необходимо настроить меню “Главное-Учетная политика”.

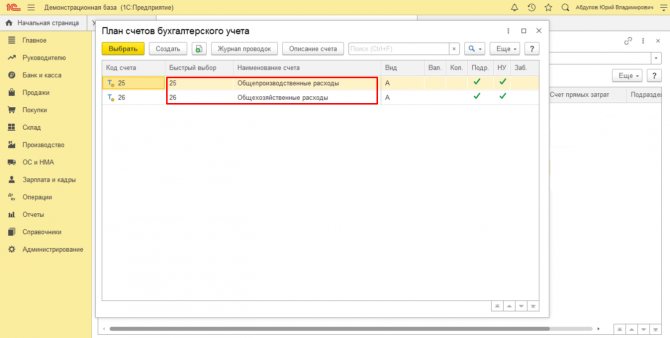

Основным счетом по учету затрат предусмотрен 26 счет “Общехозяйственные расходы”

Здесь требуется замена на 20.01 “Основное производство”. При активации галочки в строке “Выпуск продукции” можно будет включать общие расходы в себестоимость продаж или относить на себестоимость продукции.

Выбор методов распределения косвенных расходов осуществляем с помощью нажатия соответствующей строки в данном разделе.

Некоторое количество альтернатив распределения расходов доступны на данном этапе.

Нажимаем “Создать” и видим следующее окно:

Выбирается период, с которого вводится текущий метод и база распределения, счет и статья затрат. Нажимая на кнопку “Счет расходов” видим окно, где можно выбрать эти два счета.

Выбирается счет 25 “Общепроизводственные расходы”. Гораздо шире следующая строка выбора, где можно остановиться на амортизации, оплате труда рабочих,списание материалов и т.д.

Установление разнесения косвенных расходов происходит подобным способом

Выбор счета прямых затрат 20.01 “Основное производство” или 23 “Вспомогательное производство” происходит здесь же. Присутствует возможность учета себестоимости по плановой. Для этого выставляется флажок.

33.Аналитический и синтетический учет готовой продукции

В течение месяца на склад поступила ГП по плановым ценам на сумму 750 000 руб. Сумма затрат на производство ГП, учтенная на счете 20 – 900 000 руб. Остаток НЗП оценен в 120 000 руб. Плановая себестоимость реализованной продукции – 500 000 руб.

Решение:

Фактическая себестоимость: 900 000Д 20 – 120 000НЗП = 780 000 руб.

Тогда сумма отклонений по ГП, переданной на склад в течение отчетного месяца: 780 000факт. себестоимость поступившей на склад – 750 000нормативная себестоимость поступившей на склад = 30 000.

Процент отклонений по ГП: (5 000отклонение на начало +30 000отклонение за период) / (240 000плановые цены на начало + 750 000плановые цены за период) = 3,54%.

Сумма отклонений, приходящаяся на отгруженную продукцию: 500 000плановая себестоимость отгруженной*3,54%процент отклонения = 17 700 =>

Фактическая себестоимость отгруженной продукции составит: 500 000план. себест. +17 700откл. = 51 7700.

Остаток ГП на конец месяца по фактической себестоимости составляет 507 300, в т.ч.:

Плановая себестоимость: 240 000на начало мес. + 750 000выход в течение мес. – 500 000продано = 490 000.

Сумма отклонений: 5 000начало мес. + 30 000за период – 17 700на отгр. прод-ию = 17 300

490 000 + 17 300 = 507 300.

Записи на счетах:

| Д43 К20 | 750 000 | Выпущена из производства ГП по плановой себестоимости |

| Д43откл. К20 | 30 000 | Отражено отклонение фактической себестоимости от плановой |

| Д90 К43 | 500 000 | Списана плановая себестоимость ГП |

| Д90 К43откл. | 17 700 | Списаны отклонения фактической себестоимости от плановой, приходящиеся на реализованную продукцию |

С использованием счета 40

По Д 40 учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат, а по К 40 – плановая себестоимость ГП, которая списывается в Д 43.

В конце месяца, когда фактическая себестоимость продукции полностью сформирована, сопоставлением дебетового и кредитового оборота по счету 40 выявляется сумма отклонений фактической себестоимости от плановой.

Если дебетовый оборот по счету 40 превышает кредитовый

, т.е. фактическая себестоимость превышает плановую и имеетсяперерасход , то на сумму отклонения делается запись: Д90 К40.

Если кредитовый оборот по счету 40 больше дебетового

, т.е. фактическая себестоимость меньше плановой, имеетсяэкономия , то на сумму отклонения делается запись Д90 К40.

Т.о., счет 40 ежемесячно закрывается и сальдо на конец месяца не имеет.

Записи на счетах:

Д43К40– планово-учетные цены

Д40К20 – фактическая себестоимость

Д90К40– превышение фактической себестоимости над плановой или

Д90К40 – превышение плановой себестоимости над фактической

ПРИМЕР:

Остаток ГП на складе организации на начало месяца: 240 000 руб. в плановых ценах. В течение месяца на склад поступила ГП по плановым ценам на 750 000 руб. Сумма затрат на производство, учтенная по счету 20 – 900 000 руб. Остаток НЗП – 120 000 руб. Плановая себестоимость реализованной продукции 500 000 руб.

Решение:

| Д20 К10,02,70,69 | 900 000 | Отражены затраты текущего периода |

| Д43 К40 | 750 000 | Принята к учету ГП по планово-учетным ценам |

| Д40 К20 | 780 000 = 900 000 – 120 000 | Отражена фактическая себестоимость ГП |

| Д90 К43 | 500 000 | Списана плановая себестоимость реализованной продукции |

| Д90 К40 | 30 000 = 780 000Д40 – 750 000К40 | Включена в себестоимость ГП сумма выявленного отклонения |

Основной минус применения счета 40

– мнимая простота, отклонения списываются целиком, без распределения => на 1 руб. проданного может прийтись 30 000 руб. отклонений => налоговая не обрадуется, так что лучше для целей налогового учета вести учет без использования 40 счета.

ОРГАНИЗАЦИЯ УЧЕТА ГП НА СКЛАДАХ И В БУХГАЛТЕРИИ

Передача ГП на склад оформляется первичным документом, который подтверждает факт перехода объекта НЗП в категорию ГП. Как правило, используется форма М-11.

Вся ГП сдается под отчет материально ответственному лицу.

Первичные учетные документы, поступившие на склад в течение месяца и сгруппированные по местам хранения и видам ГП, поступают в бухгалтерию, где проверяются и таксируются (таксировка – денежная оценка операций, которые зафиксированы в первичных документах в натуральных единицах). После этого на их основании в бухгалтерии составляется ведомость выпуска ГП, которая необходима для оперативного контроля ежедневного выполнения плана по выпуску в разрезе наименований продукции в количественном и стоимостном измерении, в т.ч. и нарастающим итогом в течение месяца или иного, принятого на предприятии отчетного периода.

Date: 2015-10-18; view: 167; Нарушение авторских прав

| Понравилась страница? Лайкни для друзей: |

Бухучет

В бухучете готовую продукцию, переданную на склад, отражайте по фактической себестоимости (п. 5 ПБУ 5/01, п. 203 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Фактическая себестоимость будет равна сумме расходов, связанных с изготовлением готовой продукции, собранных на счетах учета затрат (20, 23, 29) (п. 7 ПБУ 5/01).

При этом остатки готовой продукции на складе (иных местах хранения) на конец (начало) отчетного периода могут оцениваться в бухучете одним из двух способов:

по фактической производственной себестоимости;

по нормативной себестоимости.

Выбранный вариант учета затрат отразите в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Это предусмотрено пунктом 203 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если учет готовой продукции ведется по фактической себестоимости, сделайте в учете проводку:

Дебет 43 Кредит 20 (23, 29)– оприходована готовая продукция в сумме фактических затрат.

Фактическую себестоимость изготовленной продукции формируйте в конце отчетного месяца, когда будут определены все затраты на производство продукции (прямые и косвенные).

При использовании нормативного способа учета затрат в течение месяца изготовленная продукция приходуется на склад (списывается со склада) по учетным ценам. Нормативная себестоимость единицы готовой (отгруженной) продукции устанавливается, как правило, еще до начала ее производства (реализации) на длительный период. Использование нормативного способа калькулирования затрат эффективно при массовом производстве продукции, большей номенклатуре и значительном количестве операций, необходимых для изготовления единицы продукции (п. 205 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Существует два варианта калькулирования затрат по нормативной себестоимости:

с использованием отдельных субсчетов, открытых к счету 43 «Готовая продукция» (Инструкция к плану счетов);

с использованием счета 40 «Выпуск продукции (работ, услуг)» (Инструкция к плану счетов).

Выбранный вариант калькулирования затрат нужно закрепить в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

При первом способе расходы на производство готовой продукции отразите следующими проводками:

Дебет 20 Кредит 02 (05, 10, 16, 21, 25, 26, 60, 69, 70, 71) – отражены фактические расходы на производство готовой продукции;

Дебет 43 субсчет «Нормативная стоимость готовой продукции» Кредит 20 – отражена нормативная (учетная) стоимость готовой продукции;

Дебет 90 Кредит 43 субсчет «Нормативная стоимость готовой продукции» – списана готовая продукция по нормативной (учетной) стоимости на счет реализации;

Дебет 43 субсчет «Отклонения от нормативной стоимости готовой продукции» Кредит 20 – сторно. Выявлены отклонения между фактической себестоимостью и нормативной (учетной) стоимостью (фактическая себестоимость больше нормативной);

Дебет 43 субсчет «Отклонения от нормативной стоимости готовой продукции» Кредит 20 – выявлены отклонения между фактической себестоимостью и нормативной (учетной) стоимостью (фактическая себестоимость меньше нормативной);

Дебет 90 Кредит 43 субсчет «Отклонения от нормативной стоимости готовой продукции» – сторно. Списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость больше нормативной);

Дебет 90 Кредит 43 субсчет «Отклонения от нормативной стоимости готовой продукции» – списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость меньше нормативной).

При втором способе расходы на производство готовой продукции отразите следующими проводками:

Дебет 40 Кредит 20 – отражены фактические расходы на производство готовой продукции;

Дебет 43 субсчет «Нормативная стоимость готовой продукции» Кредит 40 субсчет «Нормативная стоимость готовой продукции» – отражена нормативная (учетная) стоимость готовой продукции;

Дебет 90 Кредит 43 субсчет «Нормативная стоимость готовой продукции» – списана готовая продукция по нормативной (учетной) стоимости на счет реализации;

Дебет 90 Кредит 40 «Нормативная стоимость готовой продукции» – списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость больше нормативной);

Дебет 90 Кредит 40 «Нормативная стоимость готовой продукции» – сторно. Списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость меньше нормативной).

Такой порядок предусмотрен в пунктах 205 и 206 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и Инструкции к плану счетов.

Объем реализации продукции в балансе: строка

Отдельно для выручки от реализации продукции в балансе строка не предусмотрена. И это не удивительно. Ведь баланс отражает активы и обязательства организации на отчетную дату (п. 18 ПБУ 4/99 ). А проданная продукция уже не актив. Информация же о финансовых результатах, к которой относятся и сведения о выручке, приводится в отчете о прибылях и убытках (п. 21 ПБУ 4/99 ).

Тем не менее, в отдельных случаях для выручки от реализации продукции в балансе строку можно определить. Это касается случая, когда реализованная готовая продукция не была оплачена покупателем. Напомним, что выручка от реализации готовой продукции отражается обычно следующей бухгалтерской записью (Приказ Минфина от 02.07.2010 № 66н):

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи», субсчет «Выручка»

Следовательно, неоплаченная задолженность покупателей, которая равна выручке от реализации, будет отражена в составе строки 1230 «Дебиторская задолженность» бухгалтерского баланса

Но здесь важно учитывать, что выручка в строке 1230 будет учтена вместе с НДС, в то время как в отчете о прибылях и убытках указывается выручка-нетто, т. е

уменьшенная на сумму начисленного с выручки НДС.

Для прибыли от реализации продукции в балансе применяется строка 1370 «Нераспределенная прибыль (непокрытый убыток)». При этом по данной строке прибыль от продажи продукции будет учитываться суммарно с финансовыми результатами от иных операций как по обычной деятельности, так и по прочей, а также с прибылью (убытком) прошлых лет.

За счет каких действий продукция будет отражена по фактической себестоимости

Корректировка нормативной себестоимости до фактической при закрытии месяца осуществляется путем списания со счета 20:

- На счет 43 (если не применяется промежуточный счет 40) — величины отклонений (положительных или отрицательных) от уже списанных со счета 20 сумм, которые делятся в процентном соотношении на проданную в течение месяца продукцию (за счет их величины сразу корректируют себестоимость, попавшую на счет 90) и на оставшуюся на складе.

- На счет 40 — всей суммы фактических затрат, понесенных при создании выпущенной за месяц продукции, что приводит к формированию на этом счете и нормативной (по кредиту), и фактической (по дебету) себестоимости. Результат сопоставления получившихся цифр дает величину отклонений, также подлежащих распределению на проданную (на счет 90) и оставшуюся на складе (на счет 43) продукцию.

Рост фактической себестоимости в сравнении с нормативной приводит к необходимости увеличения за счет отклонений сумм, показанных на счетах 43 и 90, и это отражается прямыми проводками на величину этих отклонений:

- Дт 43 Кт 20 и Дт 90 Кт 43 — при неиспользовании в учетных операциях счета 40;

- Дт 43 Кт 40 и Дт 90 Кт 40 — если счет 40 используется.

Когда сформированная по факту себестоимость оказывается ниже нормативной, то к отклонениям применяются точно такие же проводки, но имеющие отрицательный знак (сторнирующие).

Таким образом, проводку — отражена фактическая себестоимость готовой продукции — вне зависимости от того, какой из вариантов корреспонденции счетов бухучета при этом используется, создают две операции:

- по начислению нормативной себестоимости;

- по учету отклонений.

Первая из них делается в момент выпуска, а вторая — после закрытия месяца.

Реализация ОС

Нормативное регулирование

Реализацией признается передача права собственности на товар (в т.ч. и на ОС) на возмездной основе (ст. 39 НК РФ). При этом организации должны учесть доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации ОС относится к прочим доходам и отражается по кредиту счета 91.01 «Прочие доходы» (п. 31 ПБУ 6/01, п. 7 ПБУ 9/99, план счетов 1С). Доходы признаются в момент перехода права собственности на основное средство (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации ОС без НДС (п. 1 ст. 248 НК РФ). Дата получения дохода при методе начисления — дата перехода права собственности на ОС (п. 1 ст. 39 НК РФ, п. 3 ст. 271 НК РФ).

Расходы:

- В БУ это остаточная стоимость ОС и расходы, связанные с его реализацией (демонтаж, транспортировка, оценка и др.)(п. 5, п. 9 ПБУ 10/99). Расходы в БУ отражаются по дебету счета 91.02 «Прочие расходы» (п. 31 ПБУ 6/01, п. 11 ПБУ 10/99, план счетов 1С).

- В НУ в сумму расходов, уменьшающих доходы от реализации, также, как и в БУ, включают остаточную стоимость ОС и расходы, связанные с его реализацией (ст. 249 НК РФ, пп. 1 п. 1 ст. 268 НК РФ).

НДС

Реализация ОС подлежит обложению налогом на добавленную стоимость на дату отгрузки (передачи) ОС (п. 3 ст. 38 НК РФ, п. 1 ст. 39 НК РФ, пп. 1 п. 1 ст. 146 НК РФ, ст. 147 НК РФ).

Особенности исчисления налоговой базы и применяемая ставка НДС зависят от того, как учитывался входящий НДС при приобретении ОС:

- НДС не включался в стоимость ОС (п. 1 ст. 154 НК РФ):

- налоговая база — договорная стоимость реализуемого ОС;

- ставка НДС — 20%.

- НДС включался в стоимость (если реализованное ОС было приобретено у неплательщика НДС) (п. 3 ст. 154 НК РФ):

- налоговая база — прибыль от реализации ОС, представляющая разницу между договорной стоимостью реализуемого ОС и его остаточной стоимостью;

- ставка НДС — 20/120%.

При реализации ОС восстанавливать НДС, принятый к вычету при покупке, не надо, даже если ОС продано с убытком (п. 3 ст. 170 НК РФ, Письмо Минфина РФ от 15.01.2015 N 03-07-11/422).

Сумма начисленного НДС отражается по Дт 91.02 «Прочие расходы» в корреспонденции с Кт 68.02 «Налог на добавленную стоимость».

Учет в 1С

Реализация ОС оформляется документом Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС.

В шапке документа указывается:

- Событие ОС — описание события по передаче ОС. В нашем примере — Продажа, имеющая Вид события ОС — Передача;

- Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты по договору ведутся в рублях PDF. В результате выбора такого договора в документе Передача ОС автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками»;

- Счет авансов — 62.02 «Расчеты по авансам полученным».

На вкладке Основные средства указывается:

- Основное средство — реализуемое ОС, выбирается из справочника Основные средства;

- Счет доходов — 91.01 «Прочие доходы»;

- Субконто — аналитическая статья учета прочих доходов и расходов, выбирается из справочника Прочие доходы и расходы, Вид статьи — Реализация основных средств;

- Счет НДС — 91.02 «Прочие расходы»;

- Счет расходов — 91.02 «Прочие расходы». Для аналитического учета по счету учета прочих расходов будет подставляться то же Субконто, что и для прочих доходов.

Проводки по документу

Документ формирует проводки:

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС;

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости;

Расчет ежемесячной суммы амортизации:

Расчет финансового результата:

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа реализации ОС и форму инвентарной карточки для учета ОС. В 1С используется Акт о приеме-передаче ОС (ОС-1) и Инвентарная карточка ОС (ОС-6).

Бланк можно распечатать по кнопке Печать — Акт о приеме передачи ОС (ОС-1) документа Передача ОС. PDF

На основании данного акта производится запись о выбытии в инвентарной карточке реализованного ОС, которая прилагается к акту о приеме и передачи ОС (п. 81 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Бланк можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) справочника Основные средства. PDF

- стр. 010 — количество выбывших ОС;

- стр. 020 — количество выбывших ОС с убытком;

- стр. 030 — выручка от реализации ОС;

- стр. 040 — остаточная стоимость ОС;

- стр. 060 — убыток от реализации ОС.

Раскрытие резервов увеличения объемов реализации

Итоговой целью всех аналитических действия является выявление резервов роста объемов продаж. Это необходимо и для наращивания прибыли (рентабельности), и для сокращения остатков готовых изделий на складе (и, соответственно, уменьшения расходов по их содержанию, снижения риска порчи и т.д.).

Такие резервы могут быть скрыты в увеличении отпускной цены, наращивании объемов производства до оптимальной величины (обеспечивающей максимальную прибыль при соответствующих уровнях издержек), рекламных акциях, поиске постоянных надежных покупателей (и закреплению отношений с ними путем предоставления скидок за «преданность», например).

Счет 90 Продажи

Финансовый результат от продажи определяется как разница между доходами — выручкой от продажи продукции (работ, услуг) без НДС, акцизов и других вычетов, предусмотренных законодательством, и расходами — затратами на ее производство и реализацию.

Организации к счету 90 открывают субсчета:

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-9 «Прибыль/убыток от продаж».

Если организация является плательщиком НДС и акцизов, то открывают субсчета, которые предназначены для учета этих налогов, являющихся составной частью цены, а именно:

- 90-3 «Налог на добавленную стоимость»,

- 90-4 «Акцизы»

При отражении в учете выручки от обычных видов деятельности делают запись по кредиту субсчета 90-1:

Дебет 62 Кредит 90-1 – признана сумма выручки от продажи товаров (продукции, выполнения работ, оказания услуг).

Одновременно с отражением выручки нужно списать себестоимость проданных товаров (продукции, выполненных работ, оказанных услуг) в дебет субсчета 90-2:

Дебет 90-2 Кредит 41 (43, 45, 20, …) – списана себестоимость проданных товаров (продукции, выполненных работ, оказанных услуг).

По дебету субсчета 90-2 нужно указать себестоимость только тех товаров (продукции, работ, услуг), доход от продажи которых учтен по кредиту субсчета 90-1.

Сразу после того, как отражена в учете выручка и списана себестоимость проданных товаров (выполненных работ, оказанных услуг), необходимо сделать проводки по начислению налогов, являющихся составной частью цены (налог на добавленную стоимость, акцизы).

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»– начислен НДС к уплате в бюджет.

Дебет 90-4 кредит 68 субсчет «Расчеты по акцизам» – начислен акциз к уплате в бюджет.

Как составлять бухгалтерские проводки

Чтобы составить бухгалтерские проводки, которые будут верно отражать происходящие в организации события, нужно следовать правилам:

- Хронологический порядок. Проводки нужно составлять четко в последовательности их совершения.

- Систематизация. Все однородные операции должны отражаться по одинаковым счетам.

- Документальная обоснованность. Бухгалтерские проводки можно составлять только на основе первичных документов.

- Денежное выражение. Проводки составляются только в денежном выражении.

Начинающие бухгалтеры часто путаются в проводках. Но их достаточно просто составлять, если понимаешь смысл операции. Расскажем, как это делать.

Шаг 1. Определите, какие счета используете для операции. Для этого обратитесь к рабочему плану счетов. Выбрать нужный счет несложно — их названия четко поясняют, для учета каких операций они предназначены. Например, счет 60 «Расчеты с поставщиками» или счет 10 «Материалы».

Шаг 2. Расставьте счета в дебет и кредит. Для этого нужно четко помнить, что все счета делятся на активные, пассивные и активно-пассивные. Активные счета увеличиваются по дебету, а пассивные по кредиту. Активно-пассивные счета самые сложные — они растут по дебету или кредиту в зависимости от отражаемой операции.

Шаг 3. Составьте проводку по принципу двойной записи.

Теперь давайте разберем этот процесс на примере

Пример: ООО «Розетка» закупило комплект проводов стоимостью 42 000 рублей. Как составить проводку?

Проанализируем операцию: мы получили материалы от поставщика, значит на складе их стало больше, а поставщику мы теперь должны отдать деньги за покупку.

Шаг 1. Провода — это материалы, которые нам нужны для выполнения работ, значит их мы учитываем по счету 10 «Материалы». Все операции с поставщиками учитываются по счету 60 «Расчеты с поставщиками».

Для проводки нам понадобятся счета 10 и 60.

Шаг 2. Материалы — это наши активы, а значит поступление материалов увеличивает количество наших активов. Счет 10 — активный, поэтому увеличивается по дебету.

Долг перед поставщиком формирует кредиторскую задолженность. Ее появление означает, что пассив увеличился Счет 60 — активно-пассивный, но в данном случае он увеличится по кредиту.

Шаг 3. Составим проводку по принципу двойной записи

| Дебет | Кредит | Сумма |

| 10 | 60 | 42 000 |