Счет 99 в бухгалтерском учете (нюансы)

Содержание:

- Что учитывается на 91 счете

- Субсчета счета 99

- Отражение прибыли в бухгалтерском учете — проводки

- Проводки и примеры использования 99 счета

- Для чего используется

- Счета-корреспонденты счёта 84

- Формирование и распределение прибыли

- Основные проводки по расчетному счету

- Расходы организации на оплату труда в расчетах налога на прибыль

- Что такое бухгалтерские проводки?

- Проводки по чистой прибыли

- Дт 76 Кт 91.1 – прибыль, Дт 91.2 Кт 76 – убыток.

Что учитывается на 91 счете

Данный счет предназначен для отражения информации о доходах и расходах организации на протяжении года, которые можно отнести к прочим. Прочие доходы и расходы – это те, которые не связаны с основным видом деятельности организации. Например, если организация – торговая, то расходы и доходы, связанные с продажей товаров, не будут отражаться на 91 счете. Для этих целей применяется счет 90 “Продажи”.

Какие доходы можно отнести к прочим:

- полученные от сдачи в аренду имущества;

- от продажи внеоборотных активов, материалов, если это не является обычным видом деятельности организации;

- дивиденды от участия в капитале других организаций;

- % по ценным бумагам;

- полученные пени и штрафы от других лиц;

- безвозмездно полученное имущество;

- возмещение ущерба, причиненного организации;

- сумма дооценки, полученная при переоценке стоимости активов;

- курсовые разницы;

- кредиторская задолженность, по которой истек срок исковой давности;

- прибыль прошлых лет, выявленная в текущем году.

Какие расходы можно отнести к прочим:

- связанные в связи со списанием и выбытием ОС, НМА, материалов;

- арендная плата;

- % по кредитным суммам;

- суммы, отчисляемые в формируемые резервы;

- оплата услуг банковских учреждений;

- уплаченные штрафы, пени, неустойки;

- возмещение ущерба, причиненного другим лицам;

- дебиторская задолженность, срок исковой давности по которой истек;

- курсовые разницы;

- расходы в связи с участием в капитале других организаций;

- убытки прошлых лет, выявленные в текущем году;

- сумму уценки, выявленная при проведении переоценки стоимости активов;

- другие расходы.

Бухгалтерский учет на 90 счете

В течение месяца фиксируются все полученные доходы и понесенные расходы, относящиеся к прочим. По окончанию месяца считаются обороты за месяц по каждому субсчету, после чего от суммарного дебетового оборота отнимается кредитовый, полученное сальдо будет представлять собой прибыль (если кредитовый оборот больше дебетового) или убыток (если дебетовый оборот больше кредитового).

Полученное сальдо отражается на субсчете 91/9 в корреспонденции со счетом 99 «Прибыли и убытки» проводками:

- Прибыль – проводка Д91/9 К99;

- Убыток – проводка Д99 К91/9.

Далее считается конечное сальдо по каждому субсчету путем сложения начального сальдо по каждому субсчету и оборота за месяц. Полученное конечное сальдо переносится в следующий месяц.

Таким образом прочие доходы и расходы копятся на 91 счете.

Закрытие 91 счета в конце года

В конце года 91 счет бухгалтерского учета полностью закрывается, сальдо по каждому субсчету должно быть равное 0. Закрытие счета 91 происходит так же, как и в случае с 90 счетом: каждый субсчет внутренними проводками закрывается на счет 91/9.

Проводки:

- 91/1: сальдо на данном субсчете всегда кредитовое, для того чтобы в конце года сальдо стало равным 0, нужно выполнить проводку Д91/1 К91/9;

- 91/2: сальдо здесь всегда дебетовое, для закрытия этого субсчета выполняем проводку Д91/9 К91/2.

- 91/9: в результате проведенных внутренних проводок сальдо на этом субсчете также будет равным 0.

Если имеются еще какие-то субсчета на 91 счете, то они аналогичным образом закрываются на 9-й субсчет.

В результате проведенных проводок сч. 91 закрылся.

С января нового года он откроется заново и с нуля начнется накопление прочих доходов и расходов.

Пример учета финансовых результатов

В качестве примера учета прочих доходов и расходов на счете 91 рассмотрим реализацию основного средства. Продажа объекта основных средств не является обычным видом деятельности предприятия, поэтому для учета операций по продаже используется не 90 счет, а 91-й.При продаже основного средства прочими доходами признается продажная стоимость объекта. Прочими расходами признается остаточная стоимость объекта, рассчитанная, как разность между первоначальной стоимостью и начисленной амортизацией, а также НДС, который необходимо начислить с продаваемого ОС.

Бухгалтерские проводки по 91 счету при продаже основного средства:

Субсчета счета 99

Инструкция не содержит указаний на то, что когда идет реформация баланса, необходимо закрывать эти субсчета. Тем не менее, специалисты рекомендуют поступить со сч. 99 так же, как и со счетами 90 и 91. Другими словами, когда будет осуществляться реформация баланса, целесообразно открыть дополнительный субсч. 99.9. Он будет отражать итоговый финансовый результат — чистый доход либо потери за отчетный период, подлежащие переносу на сч. 84. По окончании года все субсчета, которые были открыты к сч. 99, закрывают посредством внутренних записей. Они делаются, соответственно, на субсч. 99.9.

Отражение прибыли в бухгалтерском учете — проводки

Отражение прибыли в бухгалтерском учете — проводки в данном случае напрямую зависят от того, как прибыль была получена. То же самое касается и убытка. Основные счета, на которых можно увидеть финрезультаты деятельности юрлица, — это 90, 91, 99 и 84.

Операции по обычным видам деятельности фиксируются на сч. 90 «Продажи». Здесь на отдельных субсчетах собираются показатели выручки, себестоимости, НДС, акцизов. Финрезультат от этой деятельности будет получен арифметическим путем, а бухпроводка выглядеть так:

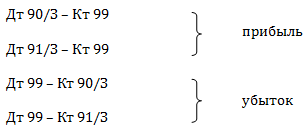

- Дт 90.9 Кт 99 — для фиксации прибыли;

- Дт 99 Кт 90.9 — для фиксации убытка.

О том, как собирается себестоимость, читайте в публикации «Какие затраты включает коммерческая себестоимость продукции?».

В практическом пособии по составлению бухгалтерской отчетности от КонсультантПлюс детально показан порядок отражения нераспределенной прибыли в бухгалтерском балансе.

Как отразить в бухгалтерском учете финрезультат от прочих видов деятельности

Для отражения финрезультатов деятельности, не связанной с основным профилем компании, в бухучете используется сч. 91 «Прочие доходы и расходы». Здесь же собираются иные доходы и расходы, которые непосредственно не связаны с деятельностью предприятия.

Ежемесячно сальдо сч. 91 списывается на сч. 99. Если доходы превысят расходы, то бухзапись будет такой:

Дт 91.9 Кт 99.

В обратной ситуации будет показан убыток:

Дт 99 Кт 91.9.

Где в бухучете собирается информация о чистой прибыли в течение года

Для отражения финрезультатов деятельности предприятия в течение года используется сч. 99 «Прибыли и убытки». Именно на него списываются финрезультаты от продаж и от прочей деятельности. Кроме того, на сч. 99 попадают:

начисление условного налога на прибыль;

Что такое условный расход и доход по налогу на прибыль и как правильно отобразить его в бухучете, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

- начисление единого налога при УСН;

- начисление единого налога при ЕНВД;

ВНИМАНИЕ! С 2021 года ЕНВД утрачивает силу. Подробнее читайте здесь

- налоговые санкции;

- убытки, связанные с чрезвычайными обстоятельствами;

- доходы, которые получены вследствие чрезвычайных обстоятельств;

- списание отложенных налоговых активов и обязательств;

- иные доходные или расходные статьи.

В результате анализа оборотов по счету за год можно понять, прибыльной была деятельность предприятия или нет. Если дебетовый оборот превысит оборот по кредиту сч. 99, то организация отработала с убытком, а если наоборот — то год завершился прибылью. Реформация баланса завершается записью, отражающей финрезультат всей деятельности организации за год:

- Дт 99 Кт 84 — начислена прибыль;

- Дт 84 Кт 99 — запись означает, что деятельность за год была убыточной.

Для лучшего понимания процесса формирования прибыли или убытка почитайте о том, какие счета являются активными.

Нераспределенная прибыль и ее расходование в бухучете

Нераспределенная прибыль (непокрытый убыток) отражается на одноименном сч. 84. Его дебетовое сальдо говорит о накопленном убытке, а кредитовое — о прибыли. По решению собственников предприятия могут производиться расходы за счет прибыли организации или может быть погашен убыток за счет каких-либо источников.

В практическом пособии по составлению бухгалтерской отчетности от КонсультантПлюс детально показан порядок отражения нераспределенной прибыли в бухгалтерском балансе. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Нераспределенная прибыль может быть направлена на следующие расходы:

- выплата дивидендов — Дт 84 Кт 75 (или Дт 84 Кт 70, если кто-то из получателей дивидендов является сотрудником предприятия);

- формирование резервного капитала — Дт 84 Кт 82;

- увеличение уставного капитала — Дт 84 Кт 80.

Убыток по решению собственников может быть погашен:

- из прибыли — Дт 84 Кт 84 с использованием соответствующих субсчетов;

- средств учредителей — Дт 75 Кт 84;

- резервного капитала — Дт 82 Кт 84;

- уставного капитала (но с условием, что его сумма не станет меньше величины чистых активов) — Дт 80 Кт 84;

- добавочного капитала, если отсутствуют иные источники — Дт 83 Кт 84.

Итоги

Результаты хоздеятельности предприятия собираются на нескольких счетах бухучета. Главное, что необходимо запомнить, — прибыль собирается по кредиту, а убыток по дебету. Это значит, что дебетовое сальдо на сч. 99 в течение года, а также накопленный остаток на сч. 84 говорят об убытке организации, а кредитовые остаточные показатели — о ее прибыли.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

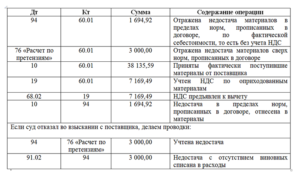

Проводки и примеры использования 99 счета

Пример 1. Списание на 99 счет

Выполним расчет. За 2015-2016 годы накопленная амортизация составила: в БУ — 288 000руб., в НУ — 320 000руб. Сумма ВВР составила 32 000руб., ОНА равно 32 000 * 20 % = 6 400руб.

В декабре 2021 года ОС было продано. Списание ОНА при этой операции отражается проводкой:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 99 | 09 | Списание ОНА при выбытии ОС | 6 400 | Бухгалтерская справка |

Пример 2. Ежемесячное закрытие 99 счета

Отражение операций проводками:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 91.1 | Отражение дохода по арендной плате | 118 000 | Акт об оказании услуг |

| 91(НДС) | 68 | Начисление НДС по аренде | 18 000 | СФ выданный |

| 91 | 51 | Отражение перечисления процентов по кредиту | 42 000 | Плат. поручение исх. |

| 91.9 | 99 | Отражение прибыли за месяц0 — 42 000) | 58 000 | Бухгалтерская справка |

Одновременно с закрытием периода в БУ отражается условный расход по НП. В нашем случае его сумма составит: 58 000 * 20 % = 11 600руб.

Сумма начисленного налога отражается проводкой:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 99 | 68 | Отражение условного расхода | 11 600 | Бухгалтерская справка |

Для чего используется

41 счет бухгалтерского учета используется для отражения себестоимости продукции, предназначенной для реализации. В нее могут быть включены следующие виды расходов:

- стоимость приобретения товара у поставщика;

- оплаченные таможенные пошлины за очистку продукции на таможне (если она пересекала государственную границу);

- затраты на транспорт;

- оплата посредникам;

- иные расходы, которые связаны непосредственно с покупкой товара.

Также, в себестоимость может быть включен НДС, в случае, если предприятие работает по УСН.

При розничной торговле товарами они учитываются в бухучете различными способами:

- По покупным ценам. В этом случае стоимость продукции включает ее цену за вычетом косвенного налога (НДС) и все расходы, которые предприятие понесло при ее приобретении. Это могут быть, например, расходы на заготовку или транспортные издержки.

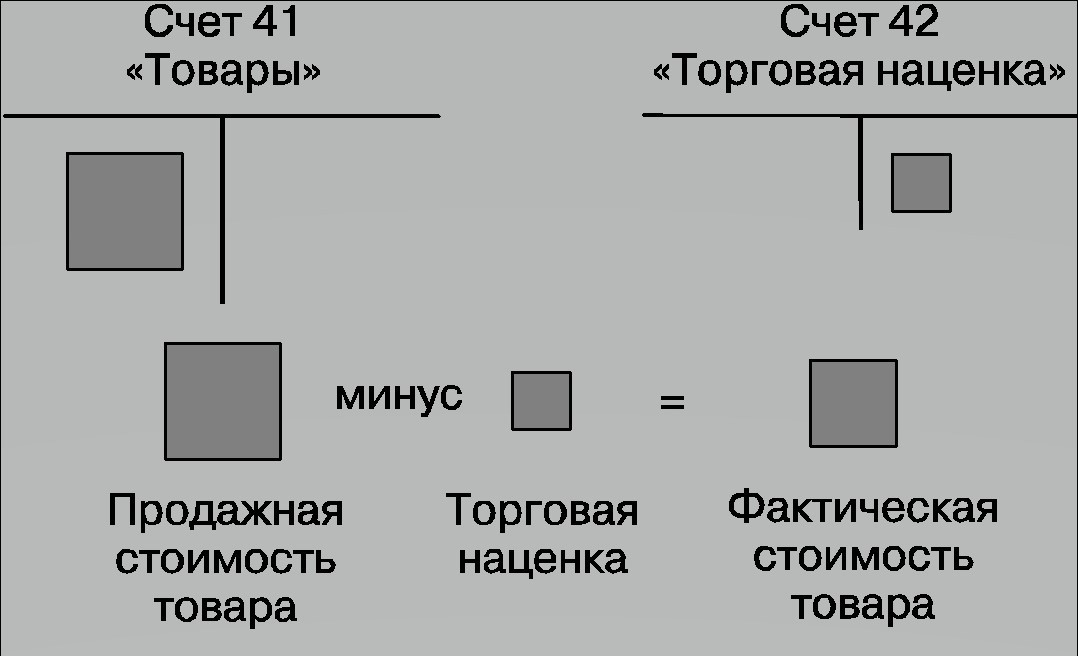

- По цене продажи. В этом случае товар учитывается на счетах по стоимости, включающей торговую наценку. По этому способу могут вести учет только предприятия, занимающиеся розничной торговлей. Торговая наценка отражается на сч. 42 и списывается оттуда при продаже товара.

Цена продажи

Цена продажи

По учетным ценам. Весь товар принимается по определенным учетным ценам. Разница между покупной ценой и учетной отражается на сч. 15, а списание товара происходит через сч. 16.

Важно! Способ учета должен быть в обязательном порядке отражен в учетной политике предприятия

Счета-корреспонденты счёта 84

Основной корреспондирующий счёт, определяющий финансовое значение счёта 84 по итогам года, это счёт 99 «Прибыли и убытки». Его дебетовое сальдо, демонстрирующее убыточность деятельности, списывается в ноль на Кт84, а кредитовое сальдо, свидетельствующее о доходности предприятия, – на Дт84.

Проводка на счёт 84 проводится один раз в год, после завершения других операций по счетам.

Остальные счета-корреспонденты зависят от целей распределения прибыли или предусмотренных документами компании способами покрытия убытков:

- счёт 70 – при выплате дивидендов работникам предприятия;

- счёт 75 – при выплате дивидендов или сборе дополнительных средств с учредителей компании;

- счёт 80 – при движении денежных средств через уставный капитал;

- счёт 82 – при компенсации убытков или направления прибыли в резервный фонд;

- счёт 83 – при корреспонденции со средствами добавочного капитала.

Формирование и распределение прибыли

Существует несколько методов формирования прибыли. Рассмотрим каждый из них, с анализом плюсов и минусов.

- Методика прямого счета: в данной методике прибыль определяется по выпуску товаров и объему продукции, которая реализуется предприятием. Главное достоинство этой методики в ее точности, а минус в том, что она слишком трудоемка, порой применять ее невозможно;

- Нормативный метод: из положительных моментов можно отметить высокую точность при расчетах, но в то же время применять его можно, только если производство стабильно. Этот метод показал свою эффективность при обосновании различных экономических планов;

- Аналитический метод: применяется для установления плановой прибыли предприятия. Суть метода состоит в анализе влияния, которое оказывают внутренние и внешние факторы на результаты осуществляемой предприятием деятельности.

Также существует еще методика совмещенного расчета, которая объединяет методику прямого счета и аналитический метод.

Что касается распределения прибыли, то это самый важный процесс, который не только обеспечивает покрытие различных потребностей предпринимателей, но и принимает участие в формировании бюджета страны.

Система по распределению прибыли на любом предприятии должна выстраиваться так, чтобы эффективность производства повышалась, а не снижалась.

Принципы распределения сформулированы так:

- Полученная прибыль должна быть распределена между государством и компанией;

- Государство получает часть прибыли посредством налогообложения и сборов, размер которых произвольно изменить нельзя;

- Прибыль, оставшаяся у предприятия, не должна оказывать отрицательного влияния на повышение производственных объемов;

- Оставшаяся прибыль, прежде всего, направляется на накопительную часть, остатки могут быть использованы по усмотрению компании.

На предприятиях распределяется так называемая «чистая прибыль», которая осталась после внесения всех обязательных платежей. Распределение чистой прибыли – это отчасти направление, связанное с планированием. С учетом этого показателя составляются расходные сметы.

Та прибыль, которая осталась в распоряжении самого предприятия, может быть использована для развития и улучшения его деятельности. Государство и контролирующие органы не должны вмешиваться в процедуру по использованию данных средств.

Вместе с финансированием производства, из нее можно оплачивать пособия, премии, поощрения сотрудникам, которые уходят на пенсию и так далее. Из этих же средств можно финансировать проводимые соревнования, культурные мероприятия и прочее.

Также уточним, что прибыль можно использовать для погашения штрафных санкций.

Вся прибыль, оставшаяся в распоряжении предприятия или компании, делится на 2 части. Первую можно считать накопительной, а вторая – используется в процессе потребления. Если имеется прибыль, которая не распределена в прошлые годы, это характеризует предприятие как стабильное и финансово-устойчивое.

Оптимальное распределение прибыли

Как уже говорилось, чистую прибыль можно направлять на самые разные расходные статьи, а можно ее капитализировать, что позволяет не привлекать сторонние активы, расширять функционал предприятия за счет собственных средств.

Одним из примеров продуманного распределения прибыли является направление некоторой ее части на потребности персонала. Ведь человеческий фактор, людей можно назвать важнейшим активом любого предприятия.

Чтобы осуществлять распределение разумно, нужно подвергать тщательному анализу каждый составной элемент прибыли

Делать это важно и для того, чтобы вовремя выявить слабые места предприятия

Управление распределением прибыли

Когда рассматривается такая категория, как прибыль, учитывают не только ее виды, но и методику управления. Чтобы управлять рационально, достаточно соблюдать нехитрые правила:

- Прежде чем принимать управленческие решения, нужно подойти к ним взвешенно и комплексно;

- Применять разные подходы к управлению предприятием в целом;

- Соблюдать интересы не только владельцев предприятия, но и государства и сотрудников;

- Тщательно анализировать риски;

- Повышать конкурентоспособность.

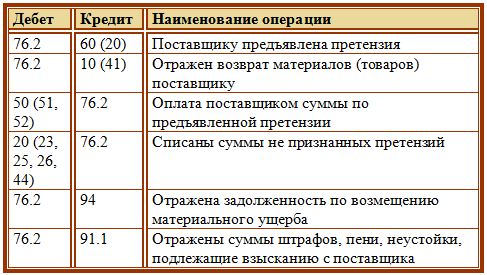

Основные проводки по расчетному счету

Наиболее популярные проводки по счету 51 мы сгруппировали в таблице.

| Ситуация | Дебет | Кредит |

| Поступления на расчетный счет | ||

| Поступила оплата от покупателя | 51 | 62 (субсчет «Оплата») |

| Поступил аванс от покупателя | 51 | 62 (субсчет «Авансы») |

| Возврат предоплаты поставщиком | 51 | 60 (субсчет «Авансы») |

| Оплачена претензия поставщиком | 51 | 76 (субсчет «Претензии») |

| Поступили средства от иных лиц | 51 | 76 (соответствующий субсчет) |

| Получены дивиденды | 51 | 76 (субсчет «Дивиденды») |

| Возврат налога, взноса | 51 | 68, 69 |

| Получен вклад в уставный капитал | 51 | 75 |

| Сданы наличные деньги на р/с | 51 | 50 |

| Поступили деньги на р/с (через переводы в пути) | 51 | 57 |

| Поступили деньги с другого расчетного счета | 51 (субсчет банка получателя) | 51 (субсчет банка отправителя) |

| Начислены проценты по р/с | 51 | 91 |

| Поступление кредита, займа | 51 | 66, 67 |

| Получено бюджетное финансирование | 51 | 86 |

| Списания с расчетного счета | ||

| Произведена оплата поставщику | 60 (субсчет «Оплата») | 51 |

| Оплачен аванс поставщику | 60 (субсчет «Авансы») | 51 |

| Возвращен аванс покупателю | 62 (субсчет «Авансы») | 51 |

| Оплачено по претензии покупателю | 76 (субсчет «Претензии») | 51 |

| Получены наличные с р/с в кассу | 50 | 51 |

| Списания (снятия) денег через переводы в пути | 57 | 51 |

| Переведены деньги на другой р/с | 51 (субсчет банка получателя) | 51 (субсчет банка отправителя) |

| Оплачено с р/с прочим лицам | 76 (соответствующий субсчет) | 51 |

| Оплачены налоги, взносы | 68, 69 | 51 |

| Списано в оплату банковских услуг | 91 | 51 |

| Перечислена зарплата | 70 | 51 |

| Выплачены подотчетные средства | 71 | 51 |

| Выплачены дивиденды | 75 | 51 |

| Выдан заем сотрудникам | 73 | 51 |

| Произведены расчеты с таможенной службой | 76 (соответствующий субсчет) | 51 |

| Погашение кредита, займа | 66, 67 | 51 |

Как снять наличные в банке, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Расходы организации на оплату труда в расчетах налога на прибыль

Расходы на оплату труда составляют первую из четырех групп расходов, которые НК РФ позволяет учитывать в расчетах по налогу на прибыль. К таким расходам, согласно ст. 255, относятся:

- зарплата по принятой в компании системе оплаты труда;

- стимулирующие и поощрительные выплаты;

- компенсации, связанные с условиями труда;

- стоимость коммунальных услуг, питания, форменной одежды и обуви;

- другие предусмотренные НК РФ выплаты.

Отметим, что перечисленные выше расходы учитываются при определении налога на прибыль, только если они отражены в трудовом или коллективном договоре. Вознаграждения, не предусмотренные договорами и не касающиеся напрямую трудовой деятельности, принять в расход нельзя (п. 21 ст. 270 НК РФ). Выплаты работникам учитываются как в денежной, так и в натуральной форме.

Отчитайтесь по налогу на прибыль легко и быстро

Контур.Экстерн поможет заполнить декларацию и выполнить расчеты. Перед отправкой в налоговую документ пройдет проверку на ошибки, а после — Контур.Экстерн автоматически сформирует для вас платежку на оплату. Отправить заявку

Кроме того, по ст. 252 НК РФ, затраты налогоплательщиков на оплату труда должны быть экономически обоснованы и подтверждены документами.

Отдельные расходы, относящиеся к оплате труда, нормированы и учитываются при налогообложении частично. Так, например, работодатель вправе учесть при налогообложении взносы на накопительную часть пенсии, по добровольному пенсионному страхованию, по долгосрочному страхованию жизни и негосударственному пенсионному обеспечению на общую сумму не более 12 % расходов на оплату труда.

Порядок признания затрат на оплату труда также имеет особенности. Если компания применяет кассовый метод, то учитывает указанные расходы в налоговой базе по факту оплаты (п. 3 ст. 273 НК РФ). При применении метода начисления прямые расходы на оплату труда учитываются по мере реализации продукции, а косвенные — в момент начисления (п. 2 ст. 318 НК РФ).

Рассмотрим на примере, как организации рассчитать налог на прибыль с учетом информации о расходах на оплату труда.

Пример

Предположим, реализационный доход компании в первом квартале 2019 года составил 950 тыс. руб., внереализационный доход — 20 тыс. руб. Расходы компании на оплату труда за указанный период включают:

- заработная плата по трудовым договорам — 125 тыс. руб.;

- компенсации, связанные с условиями труда — 25 тыс. руб.;

- платежи на накопительную часть пенсии и по долгосрочному страхованию жизни сотрудников — 37 тыс. руб.;

- доплаты за госнаграды, полученные вне трудовой деятельности сотрудников и не предусмотренные трудовыми договорами, — 21 тыс. руб.

Прочие реализационные расходы составили 290 тыс. руб., внереализационные расходы — 24 тыс. руб.

Определим налоговую базу.

Общая сумма расходов на оплату труда — 150 тыс. руб. (125 тыс. руб. + 25 тыс. руб.). Взносы на накопительную часть пенсии и по страхованию жизни работодатель имеет право учесть в сумме 18 тыс. руб. (150 тыс. руб. × 12 %). Доплаты за госнаграды нельзя учесть, потому что они не связаны с профессиональными достижениями сотрудников.

Налоговая база равна 488 тыс. руб. (950 тыс. руб. + 20 тыс. руб. – (290 тыс. руб. – 150 тыс. руб. – 18 тыс. руб. – 24 тыс. руб.)).

Рассчитаем сумму налога на прибыль.

Величина налога за отчетный период составит 20 % от 488 тыс. руб., или 97,6 тыс. руб.

Что такое бухгалтерские проводки?

Каждый день в мире совершаются миллионы платежей. Их делают как обычные люди, так и предприятия. Любое предприятие должно учитывать собственные платежи, чтобы держать их под контролем. Поэтому любой платеж учитывается за счет бухгалтерских проводок.

Бухгалтерские проводки – это счета, оформленные по фактическим бумагам, отражающие сумму хозяйственной операции, которая подлежит учету.

Любые сведения о действиях, совершаемых по счетам, отмечаются двойной записью, т.е. в дебете одного счета и в кредите другого, на идентичную сумму. С её помощью, все счета предполагают единую взаимосвязанную структуру.

Для понимания понятия учета дебетовых и кредитовых счетов, в бухгалтерский учет были введены следующие признаки учета счетов:

- актив – отображает ценности, которыми владеет организация;

- пассив – отображает задолженность организации перед кредиторами;

- активно-пассивный счет – отображает единовременную дебетовую и кредитовую задолженность.

Это интересно: Как отметить свадьбу на природе — рассмотрим внимательно

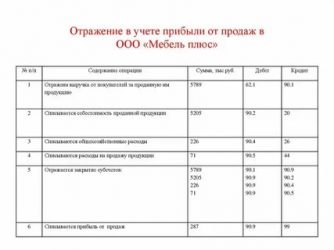

Проводки по чистой прибыли

Перед тем как сделать проводки по ЧП, необходимо осуществить списание со счета 90 «Продажи» и счета 91 «Прочие доходы и расходы».

Обнуление счетов 90 и 91:

- Дт 90/В – Кт 90/З;

- Дт 90/З – Кт 90/С;

- Дт 91/ПД – Кт 91/З;

- Дт 91/З – Кт 91/ПР.

Формирование финансового итога:

Какими проводками списывать убытки прошлых лет, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

где:

счет 90/В — выручка,

счет 90/С — себестоимость,

счет 90/З — закрытие счета 90,

счет 91/ПР — прочие расходы,

счет 91/ПД — прочие доходы,

счет 91/З — закрытие счета 91.

ВАЖНО! Обнуление по счетам 90 и 91 происходит каждый месяц. В конце года делаются следующие записи:

В конце года делаются следующие записи:

- Дт 84 – Кт 99 — убыток;

- Дт 99 – Кт 84 — ЧП.

ВАЖНО! Счет 99 также содержит данные о начисленном текущем налоге. Подробнее о закрытии счетов см

в материале «Как и когда проводить реформацию бухгалтерского баланса?»

Подробнее о закрытии счетов см. в материале «Как и когда проводить реформацию бухгалтерского баланса?».

Пример:

Обороты ООО «Лютик» за 20ХХ год:

|

Счет |

Дт, тыс. руб. |

Кт, тыс. руб. |

|

90/В |

500 |

|

|

90/С |

350 |

|

|

90/НДС |

76 |

|

|

91/ПД |

150 |

|

|

91/ПР |

80 |

Проводки:

Дт 90/В – Кт 90/З — 500 000 руб.;

Дт 90/З – Кт 90/С — 350 000 руб.;

Дт 90/З – Кт 90/НДС — 76 000 руб.;

Дт 91/ПД – Кт 91/З — 150 000 руб.;

Дт 91/З – Кт 91/ПР — 80 000 руб.;

Дт 90/З – Кт 99 — 74 000 руб.;

Дт 91/З – Кт 99 — 70 000 руб.;

Также в учете были сделаны проводки по начислению постоянных и временных разниц в связи с отличием бухгалтерского и налогового учета:

|

Статья затрат |

БУ, тыс. руб. |

НУ, тыс. руб. |

Разница, тыс. руб. |

|

Амортизация |

150 |

135 |

15 |

|

Резерв по сомнительным долгам |

100 |

110 |

10 |

|

Переоценка ОС |

55 |

80 |

25 |

Дт 68 – Кт 09 — 3 000 руб. — уменьшение отложенного налогового актива (ОНА), разница по амортизации (15 000 × 20%).

Дт 77 – Кт 68 — 2 000 руб. — увеличение отложенного налогового обязательства (ОНО), разница по резерву (10 000 × 20%).

Дт 68 – Кт 99 — 5 000 руб. — отражение постоянного налогового актива (ПНА), разница от переоценки ОС (25 000 × 20%).

Дт 99 – Кт 68 — 29 000 руб. — начислен условный доход ((74 + 70) × 20%).

Текущий платеж по налогу на прибыль: 29 – 5 + 2 – 3 = 23 000 руб.

Дт 99 – Кт 84 — 122 000 руб. — проводка на сумму чистой прибыли. (74 + 70 – 23 + 3 – 2).

Как распределяется чистая прибыль в ООО, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Об исчислении налога на прибыль см. в материале «Что такое отложенный налог на прибыль, и как его учитывать?».

Дт 76 Кт 91.1 – прибыль, Дт 91.2 Кт 76 – убыток.

а) результатов от обычных видов деятельности

б) долгосрочных инвестиций

в) прочих видов деятельности

г) доходов будущих периодов

На счете 99 в течение года отражаются

а) поступления, связанные с участием в уставных капиталах других организаций

б) чрезвычайные доходы и расходы

в) прибыль, полученная по договору простого товарищества

г) суммы платежей налога на прибыль

д) прибыль (убыток) от обычных видов деятельности е) поступления от операций с тарой

ж) сальдо прочих доходов и расходов

Начисление доходов от участия в уставных капиталах других организаций отражается записью

а) Дт 76 Кт 99

б) Дт 76 Кт 91

в) Дт 51 Кт 76

г) Дт 51 Кт 99

Создание резерва под обесценивание вложений в ценные бумаги отражается записью

а) Дт91 Кт 59

б) Дт99 Кт 59

в) Дт59 Кт 91

г) Дт59 Кт 99

В отчете о прибылях и убытках резервы под обеспечение вложений в ценные бумаги отражаются в составе расходов

а) по обычным видам деятельности

б) прочих

в) чрезвычайных

Для целей налогообложения прибыли суммы резервов под обесценение вложений в ценные бумаги налогооблагаемую прибыль

а) уменьшают

б) не уменьшают

Создание резерва по сомнительным долгам отражается записью по Кт 63 и дебету счета

а) Дт 82

б) Дт 83

в) Дт 84

г) Дт 91

д) Дт 99

Потери материалов в организациях отражаются записью

а) Дт 91 Кт 94

б) Дт 99 Кт 10

в) Дт 94 Кт 99

г) Дт 94 Кт 10

Списание убытков по аннулированным производственным заказам отражается записью

а) Дт99 Кт 20

б) Дт26 Кт 20

в) Дт91 Кт 20

г) Дт20 Кт 99

Суммы поступившей дебиторской задолженности, ранее списанные на убыток, отражаются записью

а) Дт 76 Кт 99

б) Дт 99 Кт 76

в) Дт 51 Кт 91

г) Дт 99 Кт 51

Задача 2.

В сельхозкооперативе «Победа» за год были учтены следующие хозяйственные операции по движению молока (ц):

1. Надоено молока 31000, из них:

а) реализовано на молокозавод – 28000;

б) отпущено на выпойку телятам – 500;

в) отпущено на общественное питание – 1500;

г) остальное молоко отпущено в переработку на собственный сепараторный пункт — ?

2. Согласно приемным квитанциям причитается с молокозавода за сданное молоко в зачетной массе – 27100 ц.

3. За доставку молока на молокозавод услуги автотранспорта составили – 490 руб., молокозавод начислил хозяйству за оказанные услуги автотранспорта по единым тарифам на автоперевозки – 470 руб.

4. По выпискам с расчетного счета в Сбербанке поступило от молокозавода:

а) за проданное молоко — ?

б) за услуги автотранспорта

5. В кассу хозяйства поступила выручка от столовой за реализованное молоко – 28100 руб.

1. Плановая себестоимость 1 ц молока – 200,10руб;

2. Закупочная цена за 1ц молока зачетной массы – 360,50руб;

3. Фактическая себестоимость 1ц молока – 190,80 руб.

Требуется :составить необходимую корреспонденцию счетов: 1) на оприходование молока; 2) на реализацию молока молокозаводу; 3) на выпойку телятам; 4) на общественное питание; 5) на отпуск в переработку; 6) начислить выручку от молокозавода и оприходовать ее на расчетный счет хозяйства; 7) отразить услуги автотранспорта; оприходовать выручку от столовой; 9) скорректировать в конце года плановую себестоимость до фактической: молока, реализованного на выпойку телятам, на общественное питание, а также переданного в переработку; 10) определить результаты от реализации молока и от оказания услуг автотранспорта.