Проводки по счету 99

Содержание:

- Отражение прибыли в бухгалтерском учете — проводки

- Подвал документа

- Правила отображения хозяйственной информации на счете 84

- Прибыль до налогообложения – все термины

- Как составляют проводки

- Счет 91 «Прочие доходы и расходы»

- Сч 91 его характеристика и назначение проводки

- Основные проводки по расчетному счету

- Инструкция по отгрузке готовой продукции

Отражение прибыли в бухгалтерском учете — проводки

Отражение прибыли в бухгалтерском учете — проводки в данном случае напрямую зависят от того, как прибыль была получена. То же самое касается и убытка. Основные счета, на которых можно увидеть финрезультаты деятельности юрлица, — это 90, 91, 99 и 84.

Как отразить в бухучете прибыль или убыток от продаж

Как отразить в бухгалтерском учете финрезультат от прочих видов деятельности

Где в бухучете собирается информация о чистой прибыли в течение года

Нераспределенная прибыль и ее расходование в бухучете

Итоги

Как отразить в бухучете прибыль или убыток от продаж

Операции по обычным видам деятельности фиксируются на сч. 90 «Продажи». Здесь на отдельных субсчетах собираются показатели выручки, себестоимости, НДС, акцизов. Финрезультат от этой деятельности будет получен арифметическим путем, а бухпроводка выглядеть так:

- Дт 90.9 Кт 99 — для фиксации прибыли;

- Дт 99 Кт 90.9 — для фиксации убытка.

О том, как собирается себестоимость, читайте в публикации «Какие затраты включает коммерческая себестоимость продукции?».

Как отразить в бухгалтерском учете финрезультат от прочих видов деятельности

Для отражения финрезультатов деятельности, не связанной с основным профилем компании, в бухучете используется сч. 91 «Прочие доходы и расходы». Здесь же собираются иные доходы и расходы, которые непосредственно не связаны с деятельностью предприятия.

https://www.youtube.com/watch?v=j6P0ZPWwNk8

Ежемесячно сальдо сч. 91 списывается на сч. 99. Если доходы превысят расходы, то бухзапись будет такой:

Дт 91.9 Кт 99.

В обратной ситуации будет показан убыток:

Дт 99 Кт 91.9.

Где в бухучете собирается информация о чистой прибыли в течение года

Для отражения финрезультатов деятельности предприятия в течение года используется сч. 99 «Прибыли и убытки». Именно на него списываются финрезультаты от продаж и от прочей деятельности. Кроме того, на сч. 99 попадают:

- начисление условного налога на прибыль;

- начисление единого налога при УСН;

- начисление единого налога при ЕНВД;

- налоговые санкции;

- убытки, связанные с чрезвычайными обстоятельствами;

- доходы, которые получены вследствие чрезвычайных обстоятельств;

- списание отложенных налоговых активов и обязательств;

- иные доходные или расходные статьи.

В результате анализа оборотов по счету за год можно понять, прибыльной была деятельность предприятия или нет. Если дебетовый оборот превысит оборот по кредиту сч. 99, то организация отработала с убытком, а если наоборот — то год завершился прибылью. Реформация баланса завершается записью, отражающей финрезультат всей деятельности организации за год:

- Дт 99 Кт 84 — начислена прибыль;

- Дт 84 Кт 99 — запись означает, что деятельность за год была убыточной.

Для лучшего понимания процесса формирования прибыли или убытка почитайте о том, какие счета являются активными.

Нераспределенная прибыль и ее расходование в бухучете

Нераспределенная прибыль (непокрытый убыток) отражается на одноименном сч. 84. Его дебетовое сальдо говорит о накопленном убытке, а кредитовое — о прибыли. По решению собственников предприятия могут производиться расходы за счет прибыли организации или может быть погашен убыток за счет каких-либо источников.

Нераспределенная прибыль может быть направлена на следующие расходы:

- выплата дивидендов — Дт 84 Кт 75 (или Дт 84 Кт 70, если кто-то из получателей дивидендов является сотрудником предприятия);

- формирование резервного капитала — Дт 84 Кт 82;

- увеличение уставного капитала — Дт 84 Кт 80.

Убыток по решению собственников может быть погашен:

- из прибыли — Дт 84 Кт 84 с использованием соответствующих субсчетов;

- средств учредителей — Дт 75 Кт 84;

- резервного капитала — Дт 82 Кт 84;

- уставного капитала (но с условием, что его сумма не станет меньше величины чистых активов) — Дт 80 Кт 84;

- добавочного капитала, если отсутствуют иные источники — Дт 83 Кт 84.

Итоги

Результаты хоздеятельности предприятия собираются на нескольких счетах бухучета. Главное, что необходимо запомнить, — прибыль собирается по кредиту, а убыток по дебету. Это значит, что дебетовое сальдо на сч. 99 в течение года, а также накопленный остаток на сч. 84 говорят об убытке организации, а кредитовые остаточные показатели — о ее прибыли.

Подписаться

Подвал документа

Ссылка Реквизиты продавца и покупателя

- Склад — склад отгрузки товаров, в печатной форме счета не отображается. Заполнение поля Склад необходимо для автоматического заполнения аналогичного поля в документах отгрузки.

- Дополнительные условия — дополнительные условия, прописываемые в бланке Счет на оплату. Автоматически заполняются Дополнительные условия для подстановки в счет, указанные в справочнике Организация. PDF

- Руководитель — ответственное лицо за подпись Руководителя, выбирается из справочника Физические лица. Если в регистре сведений Уполномоченные лица не указано доверенное лицо за подпись, то автоматически выводится Руководитель из карточки организации. PDF

- Главный бухгалтер — ответственное лицо за подпись Главного бухгалтера, выбирается из справочника Физические лица. Если в регистре сведений Уполномоченные лица не указано доверенное лицо за подпись, то автоматически выводится Главный бухгалтер из карточки Организации. PDF

- На основании — основание на право подписи документов, может быть, как приказ, доверенность и т.д. Выбирается из справочника Основание на право подписи документов. Необходимо заполнить, если ответственное лицо не является руководителем (главным бухгалтером).

Изучить подробнее об автоматическом заполнении ответственных лиц в документах

- Адрес доставки — указывается адрес доставки товаров в печатной форме счета не отображается. Если Адрес доставки заполнен, то он автоматически заполнится в аналогичном поле в документе отгрузки.

- Ссылка Показать на карте — позволяет посмотреть на карте (Google, Яндекс картах) введенный адрес. Для лучшего определения местоположения на карте рекомендуется указывается адрес как в классификаторе. Если адрес указан некорректно, то отразится примерное местоположение.

Строка итогов

В графе Всего отображается общая сумма документа с учетом НДС и валюта документа. Отображается только если Скидка не предоставлена.

Если есть Скидка (как на отдельные позиции, так и по документу в целом), то поле Всего будет отображаться как Всего со скидкой, где показывается общая сумма документа с учетом скидок.

Если использовалась Скидка по отдельным позициям, то сумма скидки выводится в отдельной графе Скидка строки итогов.

В графе НДС (в т.ч.) проставляется общая сумма НДС по документу.

Ответственный

В графе Ответственный автоматически подставляется из Списка пользователей пользователь, который зашел в программу и зарегистрировал данный документ.

Правила отображения хозяйственной информации на счете 84

Счет 84 является активно-пассивным, т. е. на нем отображается движение и по дебету, и по кредиту. По дебету отражаются возможные пути расходования прибыли, например выплата дивидендов участникам хозобщества или на покрытие чистого убытка предприятия. По кредиту показываются операции, связанные, как правило, с погашением убытков. Нераспределенная прибыль (далее — НРП) — это капитал фирмы, подконтрольный владельцам, который образуется у нее после уплаты всех налогов. Непокрытый убыток — это негативный результат от деятельности компании за отчетный и прошедшие годы. В большинстве случаев НРП годами накапливается и считается своего рода источником для долгосрочных финвложений, резервом для будущих инвестиций.

Решение об использовании НРП принимается исключительно владельцами компании и фиксируется в соответствующем протоколе, составляемом по итогам собрания участников/акционеров хозобщества. Это значит, что для осуществления проводок со счетом 84 у бухгалтера должно быть документальное основание, представляющее собой запротоколированную волю совладельцев компании.

Прибыль до налогообложения – все термины

Прибыль – финансовый итог, полученный предприятием за определенный временной интервал, учитывающий доходы за вычетом понесенных расходов.

Прибыль, рассчитываемая до налогообложения – это показатель, показывающий разность между валовой прибылью, называемой еще маржинальной, и суммой непроизводственных расходов. Другое название для этого финансового итога предпринимательской активности – операционная прибыль, в англоязычной документации аббревиатура EBITDA или EBT (Earnings Before Tax).

Она считается до того момента, как с нее будут уплачены:

- налоговые сборы;

- начисленные штрафы;

- пени;

- платежи по кредитам.

ОБРАТИТЕ ВНИМАНИЕ! Если у фирмы имеются долгосрочные финансовые обязательства в процентном соотношении, они вычисляются именно в зависимости от показателя прибыли до налогообложения. Логичен вопрос: что такое тогда валовая прибыль, от которой зависит и операционная?

Логичен вопрос: что такое тогда валовая прибыль, от которой зависит и операционная?

Маржинальная (валовая прибыль), в англоязычной литературе определяемая как «cost of goods sold», то есть «стоимость проданных товаров» (обозначается аббревиатурой COGS) – это выручка предприятия минус себестоимость.

Как составляют проводки

Итак, бухгалтерские счета, связанные двойной записью, корреспондируют друг с другом, образуя бухгалтерские проводки. Составление таких бухгалтерских записей подчиняется определенным правилам, нарушение которых ведет к искажениям учетных данных и отчетности в целом. Правила составления проводок основаны на следующих далее неизменных условиях.

Какими проводками отражаются операции по кассе (применение счета 50)?

Для понимания, какой счет должен стоять по дебету проводки, а какой – по кредиту, необходимо всегда помнить о признаке счета: активный (отражает средства), пассивный (отражает источники средств, капиталы и обязательства) или активно-пассивный (в определенный момент времени может выступать в том или ином качестве). На активном счете остаток всегда дебетовый, по кредиту остатка быть не может. На пассивном счете не может быть дебетового остатка, а активно-пассивный счет может иметь и кредитовый остаток, и дебетовый, то есть он может выступать и как активный, и как пассивный в определенный момент времени.

Пример: на счете 50 «Касса» сальдо (остаток) всегда дебетовое, это средства фирмы, счет активный; на счете 66, отражающем кредиты и займы компании краткосрочного характера, сальдо кредитовое, счет пассивный. Счет 60, предназначенный для расчета с поставщиками, может иметь разное сальдо: отгружен, но пока не оплачен товар – кредитовый остаток, задолженность фирмы перед поставщиком; осуществлена предоплата за товар – остаток дебетовый, поставщик является должником фирмы. Таким образом, если, к примеру, на счете 50 расчеты показывают отрицательное дебетовое сальдо, проводка (проводки) по нему содержат ошибку – отрицательное дебетовое сальдо, по сути, равно положительному кредитовому, что противоречит сущности счета – активный. Подобным способом можно проверить любой счет и проконтролировать правильность проводок по нему.

Следующее правило касается отражения хозяйственных операций на счетах. Звучит оно так:

- увеличение по активному счету отражает дебет счета;

- уменьшение по активному счету отражает кредит счета;

- увеличение по пассивному счету отражает кредит счета;

- уменьшение по пассивному счету отражает дебет счета.

В проводке всегда сумма дебета равна сумме кредита

На это стоит обратить внимание в случае так называемой «сложной» проводки, в которых участвуют более двух счетов. Сумма «разбивается» на несколько либо по дебету, либо по кредиту, а другая часть проводки (соответственно, это либо кредит, либо дебет) указывается общей суммой

Проводки в бухгалтерском учете по расходам будущих периодов

Эти правила – основные при составлении проводок. Используя их, можно составить бухгалтерскую проводку любого типа.

Алгоритм составления проводки достаточно прост:

- Сначала определяется, какие счета БУ необходимо использовать для отражения хозяйственной операции. Обычно руководствуются действующим Планом счетов и рекомендациями по его применению и рабочим планом счетов фирмы, разработанным на основе этого документа.

- Далее определяется сумма хозяйственной операции и части счетов (дебет, кредит), на которых ее нужно отразить. Если на этом этапе возникли затруднения, можно обратиться к разъяснениям, прилагаемым к Плану счетов – в них содержатся стандартные бухгалтерские проводки для отражения операций. Выполняется двойная запись по дебету и кредиту счетов соответственно, отслеживается правильность записи.

Важно помнить! Система БУ и составление проводок в ней – это механика учета. Логику составления бухгалтерских записей, правильность отражения сумм в полной мере может отследить лишь специалист даже при наличии разного рода «умных» бухгалтерских учетных программ

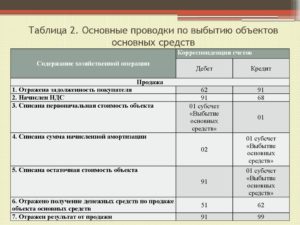

Счет 91 «Прочие доходы и расходы»

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от арендных обязательств или от предоставления за плату прав на патенты, промобразцы – как правило, корреспонденция счета 91 выполняется с денежными или расчетными счетами.

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью.

- Прочим доходам.

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету.

Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли.

Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

Типовые проводки по счету 91:

- Д счет 91 02 К 66, 67 – отражено начисление кредитных %.

- Д 91.02 К 10 – отражено списание ТМЦ при их выбытии.

- Д 91.09 К 99 – отражено закрытие сальдо счета.

- Д 91.02 К 70 – отражено начисление полугодовых премий персоналу.

- Д 10 (41, 01) К 91.01 – выявлены излишки ТМЦ, товаров, основных средств.

- Д 76 К 91.01 – отражено начисление % по облигациям.

- Д 91.02 К 76 – отражено начисление комиссии по РКО банка.

- Д 51 К 91.01 – отражено получение штрафных санкций за несоблюдение договорных условий.

Примеры операций по сч. 91:

- Пример 1. «Счет 91 1 для отражения получения арендной выручки» – компания предоставляет помещение в аренду. Ежемесячное поступление денег за аренду отражается с помощью проводки Д 62 К 91.01 на сумму арендной платы.

- Пример 2. «Счет 91 2 для отражения списания в расходы комиссии по банковским услугам» – подобные операции можно проводить напрямую через сч. 91 проводкой Д 91.02 К 51 или через счет 76 с указанием банка – Д 76 К 51 на сумму РКО, а затем Д 91.02 К 76.

- Пример 3. «Счет 91 1 для отражения доходов от реализации МЦ» – продажа материалов признается прочим доходом, поэтому все операции проводятся через 91 сч. Проводки следующие: Д 62 К 91.01 – отражена сумма реализации, Д 91.02 К 10 – отражено списание себестоимости МЦ, Д 91.НДС К 68.НДС – выделен налог.

Сч 91 его характеристика и назначение проводки

Сч 91 его характеристика и назначение проводки

Счет 91 «Прочие доходы и расходы»

Дт 91 Кт 91 — счета, на которых отражается состояние прочих доходов и расходов организации. Счета Кт 91 Дт 91 применяют для фиксирования расходов и доходов предприятия, отличных от его основного вида деятельности. Как проводка Дебет 91 Кредит 91 корреспондирует с прочими счетами. К нему могут открываться следующие субсчета:. Проводками Кт 91 Дт 91 также фиксируются итоги возникновения прочих доходов и расходов:. При необходимости отразить НДС по операциям, не относящимся к основным видам деятельности, используют дебет счета Проводка выглядит следующим образом: Дт 91 Кт 68 — отражение НДС по прочим видам реализации например, по продаже основных средств. Прочую информацию об НДС при реализации имущества см. В случаях, когда возникшие в организации потери ценностей или недостачу, выявленную в результате инвентаризации, невозможно компенсировать за счет виновных лиц, образовавшиеся расходы относят на счет Дт 91 Кт 94 — списание недостач и потерь в прочие расходы. А при безвозмездной передаче имущества и материалов сторонним лицам делаются записи: Дебет 91 Кредит 10 или Дт 91 Кт Дополнительную информацию об установлении фактов недостачи см. Возникающие доходы и расходы, не относящиеся к основной деятельности фирмы, фиксируются на счете Сюда относят доходы от продажи имущества, штрафные санкции, результаты списания просроченных задолженностей и пр. Счета Кт 91 Дт 91 используют также для отражения недостач или поступления имущества в безвозмездном порядке. Приходите в нашу группу Вконтакте. Получите быстрые ответы на нашем форуме! Полугодовая отчётность Последние статьи Главные новости В центре внимания Форум. НДС Декларация НДС Плательщики НДС НДС: Плательщики страховых взносов Начисление страховых взносов Тарифы размер страховых взносов Расчет исчисление страховых взносов Учет страховых взносов Единый расчет по страховым взносам СЗВ-М, СЗВ-СТАЖ ФСС Проверка страховых взносов Уплата страховых взносов. Страховые взносы Плательщики страховых взносов Начисление страховых взносов Тарифы размер страховых взносов Страховые взносы в ПФР Страховые взносы в ФСС Расчет исчисление страховых взносов Учет страховых взносов РСВ СЗВ-М 4-ФСС Проверка страховых взносов Уплата страховых взносов. По беременности и родам декретное Пособие по временной нетрудоспособности больничный Детские пособия. Декларация НДФЛ Справка 2-НДФЛ Расчет 6-НДФЛ Объект налогообложения Ставка НДФЛ Удержание НДФЛ Вычеты НДФЛ Компенсация и НДФЛ НДФЛ при увольнении НДФЛ за квартиру НДФЛ с дивидендов НДФЛ с материальной выгоды Льготы по НДФЛ ИП НДФЛ Штраф НДФЛ Уплата перечисление НДФЛ Возврат вернуть НДФЛ. Декларация по УСН Условия применения УСН Переход на УСН УСН: Доходы Доходы минус расходы УСН Авансы УСН Счет-фактура при УСН УСН и Страховые взносы УСН и ЕНВД Расчет УСН ИП на УСН Переход с УСН на другой режим. ЕНВД Декларация ЕНВД Виды деятельности на ЕНВД Переход на ЕНВД Постановка на ЕНВД Торговля ЕНВД Услуги ЕНВД Коэффициенты ЕНВД К1, К2 Расчет ЕНВД Порядок исчисления ЕНВД Отчетность ЕНВД Уплата ЕНВД Снятие с ЕНВД. Налог на имущество организаций Декларация налог на имущество организаций Плательщики субъект налога на имущество организаций Объекты налога на имущество организаций Налоговая база по налогу на имущество организаций Расчет исчисление налога на имущество организаций Уплата налога на имущество организаций. Декларация по земельному налогу Объект земельного налога Уплата земельного налога Земельный налог для ИП. Транспортный налог Декларация по транспортному налогу Ставки транспортного налога Расчет транспортного налога. Реквизиты для уплаты налогов взносов Порядок уплаты налогов взносов Сроки уплаты налогов взносов Требование об уплате налога взноса. Возврат налогов, пеней, штрафов. Камеральная налоговая проверка Выездная налоговая проверка Встречная проверка Документы для налоговой проверки Проведение налоговых проверок Проверка налоговых деклараций Налоговая проверка НДС Результаты налоговых проверок. Налоговая ответственность Административная ответственность Уголовная ответственность Материальная ответственность Дисциплинарная ответственность. Закон о бухгалтерском учете Документы бухгалтерского учета Ведение бухгалтерского учета. Составление бухгалтерской отчетности Годовая бухгалтерская отчетность.

Основные проводки по расчетному счету

Наиболее популярные проводки по счету 51 мы сгруппировали в таблице.

| Ситуация | Дебет | Кредит |

| Поступления на расчетный счет | ||

| Поступила оплата от покупателя | 51 | 62 (субсчет «Оплата») |

| Поступил аванс от покупателя | 51 | 62 (субсчет «Авансы») |

| Возврат предоплаты поставщиком | 51 | 60 (субсчет «Авансы») |

| Оплачена претензия поставщиком | 51 | 76 (субсчет «Претензии») |

| Поступили средства от иных лиц | 51 | 76 (соответствующий субсчет) |

| Получены дивиденды | 51 | 76 (субсчет «Дивиденды») |

| Возврат налога, взноса | 51 | 68, 69 |

| Получен вклад в уставный капитал | 51 | 75 |

| Сданы наличные деньги на р/с | 51 | 50 |

| Поступили деньги на р/с (через переводы в пути) | 51 | 57 |

| Поступили деньги с другого расчетного счета | 51 (субсчет банка получателя) | 51 (субсчет банка отправителя) |

| Начислены проценты по р/с | 51 | 91 |

| Поступление кредита, займа | 51 | 66, 67 |

| Получено бюджетное финансирование | 51 | 86 |

| Списания с расчетного счета | ||

| Произведена оплата поставщику | 60 (субсчет «Оплата») | 51 |

| Оплачен аванс поставщику | 60 (субсчет «Авансы») | 51 |

| Возвращен аванс покупателю | 62 (субсчет «Авансы») | 51 |

| Оплачено по претензии покупателю | 76 (субсчет «Претензии») | 51 |

| Получены наличные с р/с в кассу | 50 | 51 |

| Списания (снятия) денег через переводы в пути | 57 | 51 |

| Переведены деньги на другой р/с | 51 (субсчет банка получателя) | 51 (субсчет банка отправителя) |

| Оплачено с р/с прочим лицам | 76 (соответствующий субсчет) | 51 |

| Оплачены налоги, взносы | 68, 69 | 51 |

| Списано в оплату банковских услуг | 91 | 51 |

| Перечислена зарплата | 70 | 51 |

| Выплачены подотчетные средства | 71 | 51 |

| Выплачены дивиденды | 75 | 51 |

| Выдан заем сотрудникам | 73 | 51 |

| Произведены расчеты с таможенной службой | 76 (соответствующий субсчет) | 51 |

| Погашение кредита, займа | 66, 67 | 51 |

Как снять наличные в банке, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

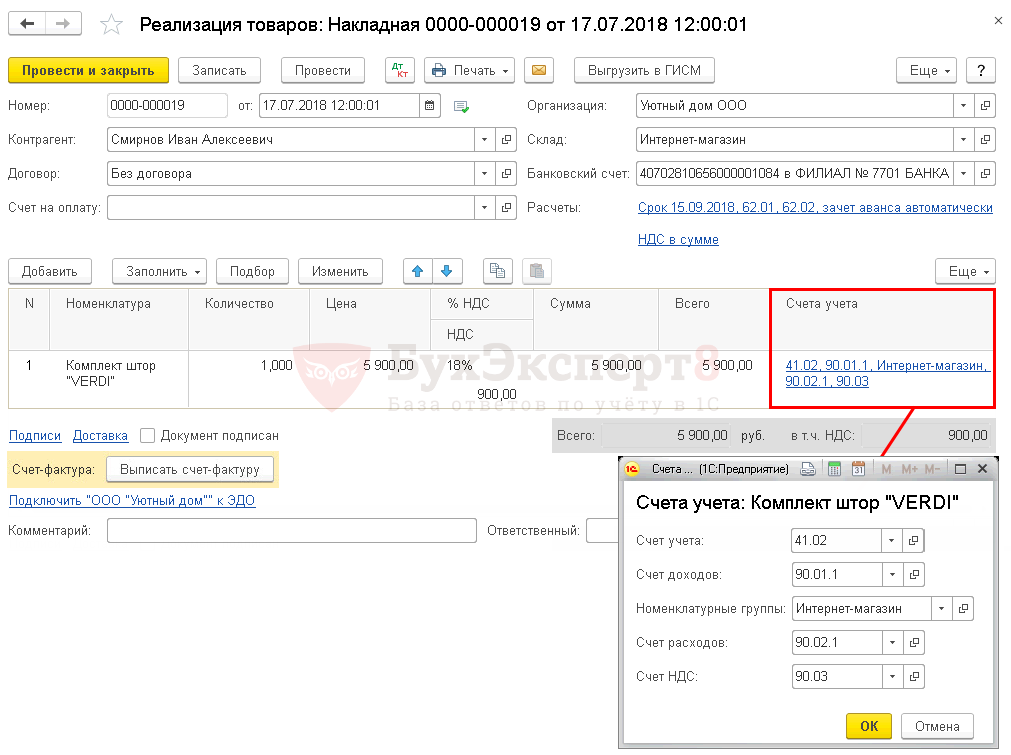

Инструкция по отгрузке готовой продукции

Порядок передачи товаров покупателю регламентируется Методическими указаниями по бухгалтерскому учету МПЗ (приказ Минфина РФ от 28.12.2001 № 119н). Алгоритм действий предполагает открытый порядок отгрузки с соблюдением всех правил, в том числе:

- выполнение требований к качеству, комплектации товара, соблюдение правил затаривания и маркировки;

- возможность определения количества, веса продукции, или подсчета по иным показателям;

- оформление сопроводительных документов, подтверждающих качество товара (сертификаты, технические паспорта и прочие), отгрузочных и расчетных;

- соблюдение правил погрузки, крепления и перевозки товаров.

Если правила отгрузки будут нарушены по вине продавца, или товар испортился в результате перемещения с нарушениями, покупатель вправе отказаться от бракованной продукции. В некоторых случаях производитель несет ответственность перед заказчиком за нарушения условий отгрузки.

Отпуск товаров со склада подтверждается первичными документами. Многие организации используют типовую форму накладной на отпуск материалов на сторону М-15. Самостоятельно разработанный документ должен содержать все предусмотренные обязательные реквизиты, а также дополнительные сведения, характеризующие вид продукции, структурное подразделение продавца и т.д.

Факт реализации подтверждается товарной накладной по форме ТОРГ-12. Документ оформляется поставщиком в 2-х экземплярах. Для него накладная служит подтверждением, что отгружена готовая продукция и товар списан с учета. Покупатель на основании ТОРГ-12 полученные ценности ставит на учет у себя. Кроме того, производитель при необходимости выписывает товарно-транспортную накладную для перемещения ценностей. Если организация-продавец является плательщиком НДС, выписывается и счет-фактура, служащая основанием для начисления налога и принятия его сумм к вычету.