Ebit guide

Содержание:

- Using EBIT

- Производные

- Формула расчета показателя операционной прибыли (EBIT)

- Что такое EBIT, операционная прибыль

- Кому и зачем всё это нужно?

- EBIT vs. EBITDA

- What Is Earnings Before Interest and Taxes (EBIT)?

- EBITDA

- Соображения по EBIT и EBITDA

- Limitations of EBIT

- История показателя в экономической науке

- Расчёт EBIT и EBITDA

- Плюсы и минусы показателя

- Насколько важен показатель EBITDA для аналитики

- EBT

- Все относительно

- ROCC — рентабельность текущих затрат

- Особенности применения показателя EBITDA

Using EBIT

Let’s say you’re thinking of investing in a company that manufactures machine parts. At the end of the company’s fiscal year last year, the following financial information was on their income statement:

Revenue:

$

1

,

,

Cost Of Goods Sold:

$

3

,

,

\begin{aligned} &\text{Revenue: } \$10,000,000\\ &\text{Cost Of Goods Sold: } \$3,000,000\\ &\text{Gross Profit: } \$7,000,000 \end{aligned}

Revenue: $1,,Cost Of Goods Sold: $3,,

The company’s gross profit would equal $7,000,000 or the profit before overhead expenses are subtracted. The company had the following overhead expenses, which are listed as sales, general, and administrative expenses:

S

G

&

A

$

2

,

,

SG\&A: \$2,000,000

SG&A$2,,

The operating income or EBIT for the company would be gross profit minus SG&A:

EBIT:

$

5

,

,

\begin{aligned} \text{EBIT: } &\$5,000,000\\ &\text{or }(\$10,000,000\ -\ \$3,000,000\ -\ \$2,000,000) \end{aligned}

EBIT: $5,,

EBIT Applications

There are different ways to calculate EBIT, which is not a GAAP metric, and so is not usually labeled specifically as EBIT in financial statements (it may be reported as operating profits in a company’s income statement). Always begin with total revenue or total sales and subtract operating expenses, including the cost of goods sold. You may take out one-time or extraordinary items, such as the revenue from the sale of an asset or the cost of a lawsuit, as these do not relate to the business’s core operations.

Also, if a company has non-operating income, such as income from investments, this may be (but does not have to be) included. In this case, EBIT is distinct from operating income, which, as the name implies, does not include non-operating income.

Often, companies include interest income in EBIT, but some may exclude it depending on its source. If the company extends credit to its customers as an integral part of its business, then this interest income is a component of operating income, and a company will always include it. If, on the other hand, the interest income is derived from bond investments, or charging fees to customers that pay their bills late, it may be excluded. As with the other adjustments mentioned, this adjustment is at the investor’s discretion and should be applied consistently to all companies being compared.

Another way to calculate EBIT is by taking the net income figure (profit) from the income statement and adding the income tax expense and interest expense back into net income.

Производные

Наряду с данным финансовым показателем используются его производные:

EBIT. Что такое EBIT-показатель? Формула расчета, используемая для определения этого коэффициента, сходна с расчетом EBITDA. Это прибыль, без учета налогообложения и процентов.

Этот индекс можно сравнить с операционной прибылью. Но несмотря на сходную природу показателей, для их расчета часто используются различные данные. Так, в расчете EBIT могут участвовать доходы, не связанные с операционной деятельностью.

- EBT. Данный коэффициент отражает прибыль без учета налогов.

- MARGIN EBITDA – данные рентабельности по коэффициенту.

Формулы расчета

Показатель и его производные не используются в бухучете, но для их расчета берут бухгалтерские данные. Доступность этих данных – основное преимущество определения рентабельности по EBITDA.

Но есть и более простая формула:EBITDA = Выручка – операционные расходы.

Рентабельность по MARGIN EBITDA равна отношению данного коэффициента к сумме выручки.

Пример расчета

Для примерного расчета в пример взята крупная пекарня, которая производит 10000 единиц продукции ежедневно. На предприятии задействовано 50 сотрудников, производственный цех был куплен в кредит за 500 тыс. рублей под 15% годовых.

Фирма уплачивает налог по ОСНО в размере 20%. Количество рабочих дней в году – 350, цена одной булки хлеба – 1 руб., себестоимость – 50 копеек.

Итого, получаем:

- Выручка – 3500000 руб;

- Налог на прибыль – 315000 руб;

- Годовая амортизация – 100000 руб;

- Проценты по кредиту – 75000 руб;

- Операционные расходы – 1750000 руб;

- EBITDA – 1750000 руб;

- MARGIN EBITDA – 0,5%

Коэффициент EBITDA не всегда дает полное и реалистичное представление о доходности компании и может неверно оценить ее стоимость.

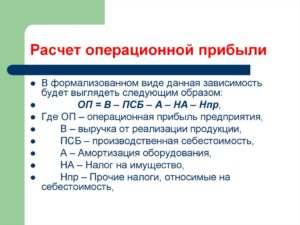

Формула расчета показателя операционной прибыли (EBIT)

EBIT рассчитывается на основании международных стандартов бухучета. Основываясь на них, можно сделать вывод, что EBIT ― результат вычитания прямых издержек из выручки компании. Фактически, это валовая прибыль компании за рассчитываемый период.

EBIT рассчитывается на основании международных стандартов бухучета. Основываясь на них, можно сделать вывод, что EBIT ― результат вычитания прямых издержек из выручки компании. Фактически, это валовая прибыль компании за рассчитываемый период.

В России такой показатель исчисляется с учетом отечественной практики и, соответственно, стандартов бухучета РФ

Во внимание расчета включаются такие категории, как полученные проценты, возмещение налога и непредвиденные доходы и издержки компании

Чтобы показатель EBIT отечественного образца максимально соответствовал мировому, требуется:

- исчислить чистую прибыль компании;

- исчислить налоговое бремя на общую прибыль компании, изкоторого вычтено возмещение налога;

- определить объем чистых процентов, отнимая от объема уплаченных процентов объем полученных средств;

- из получившейся суммы отнять непредвиденные доходы и издержки.

Фактически, формула для расчета EBIT на отечественных предприятиях выглядит так:

EBIT = Чистая прибыль + Издержки налога на прибыль – Возмещение по налогу + Непредвиденные издержки – Непредвиденные доходы + Уплаченные проценты – Полученные проценты.

В общем, не детальном виде, формула, основываясь на данных «Отчета о прибылях и убытках», выглядит так:

EBIT = графа 2300 + графа 2330, т.е. «Прибыль до налогообложения» + «Проценты».

Позитивным выражением данного показателя принято считать любое значение EBIT с положительным знаком.

На данный момент востребованностью пользуется показатель EBITDA, он тесно взаимосвязан с EBIT, отличаясь от него суммой объема амортизации и НМА. С помощью EBIT становится возможным исчислить показатель EBITDA, предоставляющий возможность оценить прибыль предприятия, не опираясь на объем инвестиционных вложений, не рассчитанных обязательств, а также налогов.

Что такое EBIT, операционная прибыль

Расшифровывается EBIT как Earnings Before Interest and Taxes, то есть речь идет о прибыли, полученной предприятием, но до вычета процентов и налогов. Таким образом, операционная прибыль отражает результаты работы компании как по основной, так и по дополнительной деятельности. Она характеризует доход, полученный после учета определенных статей затрат, суммы которых вычитаются из него.

Отметим, что EBIT находится между полученной предприятием валовой и балансовой прибылью.

Важно

В российской бухгалтерской отчетности операционная прибыль не указывается, для нашей страны данный показатель не характерен. Но для работы с иностранными партнерами и в других странах расчет показателя EBIT необходим.

Кому и зачем всё это нужно?

Кому нужны эти два показателя в первую очередь, учитывая, что собственники и управленцы, как правило, оперируют показателем чистой прибыли?

Конечно, банкам и инвесторам. И здесь возникает конфликт. При оценке финансового состояния предприятия банку необходим показатель EBITDA компании высокий. Для банка — это ответ на вопрос, какие проценты может позволить себе оплачивать потенциальный заёмщик.

А для владельцев бизнеса — чем больше затрат будет отнесено на себестоимость, тем лучше. Т. е. фактически, уходя от налога на прибыль, компания занижает показатель ЕБИТДА.

Сейчас банки и заёмщики договариваются на уровне управленческой отчётности. Но эти времена неминуемо уходят.

Как в компании решить этот вопрос?

Как построить разговор с банком?

Как при решении этого вопроса не привлечь внимание соответствующих органов?

Как правильно наладить учёт в компании, не нарушая законодательства?

Если Вы знаете ответы на эти вопросы, Вам нечего здесь делать.

Всем остальным — welcome.

EBIT vs. EBITDA

EBIT is a company’s operating profit without interest expense and taxes. However, EBITDA or (earnings before interest, taxes, depreciation, and amortization) takes EBIT and strips out depreciation, and amortization expenses when calculating profitability. Like EBIT, EBITDA also excludes taxes and interest expenses on debt. But, there are differences between EBIT and EBITDA.

For companies with a significant amount of fixed assets, they can depreciate the expense of purchasing those assets over their useful life. In other words, depreciation allows a company to spread the cost of an asset over many years or the life of the asset. Depreciation saves a company from recording the cost of the asset in the year the asset was purchased. As a result, depreciation expense reduces profitability.

For company’s with a significant amount of fixed assets, depreciation expense can impact net income or the bottom line. EBITDA measures a company’s profits by removing depreciation. As a result, EBITDA helps to drill down to the profitability of a company’s operational performance. EBIT and EBITDA each have their merits and uses in financial analysis.

What Is Earnings Before Interest and Taxes (EBIT)?

Earnings before interest and taxes (EBIT) is an indicator of a company’s profitability. EBIT can be calculated as revenue minus expenses excluding tax and interest. EBIT is also referred to as operating earnings, operating profit, and profit before interest and taxes.

Key Takeaways

- EBIT (earnings before interest and taxes) is a company’s net income before income tax expense and interest expenses are deducted.

- EBIT is used to analyze the performance of a company’s core operations without the costs of the capital structure and tax expenses impacting profit.

- EBIT is also known as operating income since they both exclude interest expenses and taxes from their calculations. However, there are cases when operating income can differ from EBIT.

2:03

EBITDA

Расчет EBITDA довольно прост – к необходимо приплюсовать амортизацию.

Формула EBITDA

EBITDA в России (в российской практике) может быть получен следующим образом:

Показатель EBITDA пользуется большей популярностью среди международных инвесторов и рейтинговых агентств, чем показатель чистой прибыли. Такая востребованность показателя EBITDA связана, главным образом, с тремя факторами.

- Первый фактор — разность систем налогообложения, в том числе ставок по налогам на прибыль.

- Второй фактор – различия в принятых методах и способах амортизации.

- Третий фактор – вариация в условиях предоставления кредитных средств (сроки, проценты и др.) банковскими учреждениями.

Три этих фактора находят свое кумулятивное выражение в размере получаемой компанией чистой прибыли, соответсвенно влияют на показатель EBITDA. Сравнивать компании одинаковой специализации, но находящихся в разных странах, по показателю чистой прибыли было бы некорректно. Сопоставимость и объективность может быть достигнута при устранении факторов межстрановых различий в налогах, кредитах и амортизации. Использование показателя EBITDA и коэффициентов, применяющих EBITDA, предоставляет возможность осуществлять корректные сравнения и принимать объективные инвестиционные решения.

Хотелось бы отметить, что результаты деятельности крупнейших компании США, которые отражаются в годовых отчетах, в первую очередь оцениваются (1) по отношению цены акций компании к прибыли; (2) по потоку денежной наличности и (3) по EBITDА.

В России уже не стоит вопрос, как рассчитать EBITDA. Все компании России, акции которых котируются на зарубежных фондовых биржах, или имеющие иностранных инвесторов/кредиторов, либо планирующие первоначальный выпуск акций, используют эти и многие другие показатели и коэффициенты анализа финансово-экономической информации. К таким российским компаниям можно отнести «Газпром», «Сургутнефтегаз», «ЛУКОЙЛ», «ФСК ЕЭС», «Норильский никель», «Сбербанк», «Магнит», «Х5 RetailGroup», «Вымпелком», «МТС», «Mail.ru Group», «Газпромнефть», «Роснефть», «Татнефть», Новатэк. Расчет EBITDA в таких компаниях проводится постоянно.

Следует подчеркнуть, что эти и многие другие компании составляют финансовую отчетность по международным стандартам (МСФО), соответственно проводят расчет EBIDTA по МСФО. Из 100 крупнейших по объемам реализации компаний России почти половина перешла на стандарты МСФО.

Малый и средний бизнес в большинстве случаев не использует в своей практике показатели EBIT и EBITDA. Более того, даже если та или иная бизнес-структура и слышала об этих показателях, то как рассчитать EBIT / EBITDА, используя российские финансовые отчеты, эта структура не знает. Редко кто из представителей малого и среднего бизнеса перешел на МСФО. Вместе с тем, ведение учета по МСФО сулит предпринимателям существенные преимущества в плане развития международного сотрудничества (EBITDA один из важнейших показателей, который учитывают иностранные контрагенты), участия в семинарах и тренингах, в доступности зарубежных, более дешевых, кредитных средств, а также в получении более объективной оценки собственного бизнеса.

EBITDA в российской практике

В целом, EBIT / EBITDA в российской практике пока только распространен среди крупнейших предприятий сырьевого сектора. Массовый переход российских компаний всех секторов экономики и всех размеров на МСФО явится важнейшим и необходимым условием притока иностранных инвестиций в экономику страны, ее качественного роста и в конечном счете повышения уровня жизни россиян.

Плюсы и минусы (преимущества и недостатки) показателя EBITDA

Применение показателя EBITDA для оценки результатов деятельности компании зависит от целей предполагаемого анализа.

EBITDA скрывает ряд факторов, которые связаны с объемом деятельности предприятия, с объемом вложенных инвестиций, нагрузку на капитал (долговые обязательства), а также налоговые льготы.

Однако, расчет EBITDA не учитывает расходы на компенсацию износа машин, оборудования и сооружений (амортизационные отчисления). Это может негативно отразиться, ведь затраты на поддержание средств производства так или иначе приходится нести, пусть и в иной временной перспективе. Соответственно, при анализе на долгосрочный период, показатель EBITDA стоит заменить показателем OIBDA. Как открыть счет для торговли акциями американских компаний и опционами вы можете на специальном финансово-экономическом ресурсе best-investor.ru.

Соображения по EBIT и EBITDA

И EBIT, и EBITDA исключают стоимость долгового финансирования и налогов, в то время как EBITDA делает еще один шаг, возвращая амортизационные расходы в прибыль компании.34

Поскольку амортизация не отражается в EBITDA, когда две компании имеют разные суммы основных средств, EBITDA может быть лучшим показателем для сравнения операционных показателей. Компании с высоким уровнем основных средств будут иметь более высокую амортизацию и, следовательно, более низкую EBIT, чем компании с более низким уровнем основных средств. Показатель EBITDA полезен, потому что он позволяет сравнивать результаты до тех пор, пока не будет вычтена амортизация.

EBITDA также можно рассчитать, взяв операционный доход и добавив амортизационные отчисления

Обратите внимание, что каждая формула EBITDA может давать разные цифры прибыли. Разницу между двумя расчетами EBITDA можно объяснить продажей крупного оборудования или инвестиционной прибылью, но если это включение не указано явно, эта цифра может вводить в заблуждение.

Limitations of EBIT

As stated earlier, depreciation is included in the EBIT calculation and can lead to varying results when comparing companies in different industries. If an investor is comparing a company with a significant amount of fixed assets to a company that has few fixed assets, the depreciation expense would hurt the company with the fixed assets since the expense reduces net income or profit.

Also, companies with a large amount of debt will likely have a high amount of interest expense. EBIT removes the interest expense and thus inflates a company’s earnings potential, particularly if the company has substantial of debt. Not including debt in the analysis can be problematic if the company increases its debt due to a lack of cash flow or poor sales performance. It is also important to consider that in a rising rate environment, interest expense will rise for companies that carry debt on their balance sheet and must be considered when analyzing a company’s financials.

История показателя в экономической науке

Первоначально EBITDA использовался для оценки способности компании обслуживать свои обязательства. Для этого сравнивались значения этого показателя по отдельным компаниям из той же отрасли, на основе чего вычислялась величина процентных платежей, которые пойдут на уплату долга. С этой точки зрения, компанию рассматривали как актив, который можно распродать по привлекательной стоимости.

При этом можно отметить некоторые нюансы расчета этого показателя по такой методике. Следовало суммировать статьи, которые можно было направить на погашение задолженности. При этом расходы на уплату налогов можно было принять за дополнительную базу для расчета по долгам, при условии, что на эту же цель направлялась вся чистая прибыль компании, а бизнес превращался в убыточный. Как результат, компания прекращала свое функционирование. Зато выгоду имели кредиторы. Этот показатель охотно использовался в 80-е годы прошлого века.

Расчёт EBIT и EBITDA

Показатель EBITDA рассчитывается в несколько этапов. Первоначально из полученной от продажи товаров и услуг общей выручки (TotalRevenue) вычитаются косвенные налоги (НДС, акцизный сбор). В результате получаем показатель чистого дохода (выручки) от продажи. Отнимая далее от него сумму операционных затрат, которые компания понесла в связи с ведением хозяйственной деятельности, мы вычислим её прибыль до уплаты налогов и процентов, т.е. EBITDA компании. При этом в состав отнимаемых затрат входят материальные расходы на производство и реализацию продукции, оплату труда персонала, а также операционные издержки, связанные с общим управлением и продажей.

Показатель EBIT отличается от ЕБИТДА одной составляющей — суммой амортизации, начисленной на используемые в хозяйственной деятельности основные средства. Поэтому EBIT полнее и всесторонней характеризует текущую результативность бизнеса, тогда как EBITDA больше заточен на оценку операционной результативности, без учёта компенсации понесенных ранее инвестиционных затрат, т. е. без учёта амортизации.

ВАЖНО: EBIT всегда меньше EBITDA на величину начисленной амортизации!

Плюсы и минусы показателя

Преимущества, которыми обладает EBITDA:

- Показатель учитывает амортизацию, что позволяет более точно определить величину денежного потока, который затем будет направлен на оплату задолженности.

- Ебитда используется для расчета некоторых коэффициентов, показывающих финансовую эффективность, о них я скажу ниже (раздел «Виды»).

- Наглядность показателя для инвесторов.

- Информативность коэффициента при сравнительной оценке компаний, работающих в одной отрасли и имеющих различные структуру капитала, величину налоговых ставок и политику учета.

Недостатки параметра, в соответствии с аналитикой компании Moody’s Investors Service, выглядят следующим образом:

- Не учитывается изменение суммы собственных оборотных средств, что при росте этой величины приводит к некорректной оценке денежного потока в сторону его завышения.

- Не характеризует риски, связанные с невозвратом дебиторский задолженности, что может вызвать необходимость привлечения дополнительных средств для компенсации текущих расходов.

- В случаях работы с отсрочкой платежа для клиентов и учета доходов по методу начисления Ебитда не связан с денежным потоком предприятия.

- Искажает фактические возможности погашения долговых обязательств, так как не учитывает необходимость капитальных затрат.

- Неадекватно характеризует ситуацию при ускоренной амортизации основных средств.

- Не характеризует качество и источники доходов.

- Чрезмерная зависимость коэффициента от учетной политики компании.

Насколько важен показатель EBITDA для аналитики

Сам по себе показатель EBITDA отображает только финансовый результат коммерческой деятельности. При этом не учитывают время, затраченное на получение этого результата. К примеру, выручка может представлять возврат дебиторской задолженности или быть получена за определённый период. Для расчёта EBITDA это не имеет значения. Фактически показатель демонстрирует размер средств компании, которые можно использовать на уплату кредитов и дивидендов.

В аналитике EBITDA применяют, поскольку на него не влияют отличия систем учёта или налогообложения. Значит, можно сравнить деятельность различных компаний в одинаковой отрасли. К примеру, инвесторы могут таким образом выполнять первичный анализ объектов инвестирования.

Недостаток EBITDA — игнорирование важных бизнес-факторов. Так на результаты могут повлиять размеры вложений в производство, скорость оборачиваемости запасов, уровень налоговой нагрузки.

Но основная проблема — в отсутствии единых принципов расчёта. Компании применяют разные методы и могут манипулировать показателем. Даже для одной и той же компании можно по-разному рассчитать показатель.

Нельзя принимать управленческие и инвестиционные решения лишь на основе этого показателя. EBITDA позволяет сравнивать коммерческий успех компаний разного размера и формата. Но в аналитике использовать показатель нужно только в совокупности с другими результатами оценки.

EBT

Earnings before tax (EBT) reflects the operating profit that has been realized before accounting for taxes, while EBIT excludes both taxes and interest payments. EBT is calculated by taking net income and adding taxes back in to calculate a company’s profit.

By removing tax liabilities, investors can use EBT to evaluate a firm’s operating performance after eliminating a variable outside of its control. In the United States, this is most useful for comparing companies that might have different state taxes or federal taxes. EBT and EBIT are similar to each other and differ only in the inclusion of interest expense.

Все относительно

Подводя итоги рассмотренным выше позициям авторов, хочется обратить внимание наших читателей на то, что показатель EBITDA, как и любой иной аналитический показатель, получаемый на основе данных финансовой отчетности, базируется на определенных допущениях, характерных для методологии бухгалтерского учета. Прежде всего, следует учитывать, что это абсолютный показатель

EBITDA — один из вариантов расчета величины прибыли фирмы. Его абсолютный характер лишает его преимуществ относительных показателей, сглаживающих отличия компаний, затрудняющие сравнение показателей их деятельности

Прежде всего, следует учитывать, что это абсолютный показатель. EBITDA — один из вариантов расчета величины прибыли фирмы. Его абсолютный характер лишает его преимуществ относительных показателей, сглаживающих отличия компаний, затрудняющие сравнение показателей их деятельности.

Говоря о EBITDA как о показателе, характеризующем денежный поток, не следует забывать о том, что все доходы в учете компаний отражаются по методу начисления, и, следовательно, на момент составления отчетности могут не быть реализованы в деньги. В условиях нормального функционирования предприятия этот эффект сглаживается за счет регулярного поступления выручки на счета. Но мы не всегда анализируем отчетные данные компаний, у которых «все идет нормально».

Да, действительно, проценты, выплачиваемые компанией по кредитам, не являются средствами, инвестируемыми в ее деятельность, они не «зарабатывают» компании прибыль. Но именно необходимость выплачивать проценты может превратить компанию, использующую заемный капитал, в неэффективную.

Наконец, суммы амортизации. Их действительно не нужно выплачивать в отчетном периоде. Однако, это совершенно реальные расходы, понесенные фирмой в прошлых периодах. Их распределение во времени отражает общий принцип соответствия доходов и расходов, который сегодня методологически определяет отражение всех немонетарных статей финансовой отчетности.

ROCC — рентабельность текущих затрат

ROCC (return on current costs) — коэффициент рентабельности текущих затрат. ROCC характеризует уровень прибыли, полученной на единицу затрат на осуществление операционной (производственно-коммерческой) деятельности предприятия. ROCC рассчитывается по формуле:

Формула расчета коэффициента рентабельности текущих затрат (ROCC)

ROA, ROE, ROS, ROI, ROCC — это основные коэффициенты рентабельности. Но на практике осуществляется расчет и прочих коэффициентов рентабельности и их вариаций. Например, рентабельность активов может рассчитываться отдельно для основных и оборотных фондов, рентабельность инвестиций может рассчитываться отдельно для реальных и финансовых инвестиций, рентабельность продаж может рассчитываться отдельно для различных видов (групп) товаров и т.п.

Применение тех или иных показателей рентабельности обуславливается целями предстоящего анализа. Так, например, при разработке организационной структуры компании и установлении KPI может понадобиться проанализировать рентабельность персонала. Рентабельность персонала можно рассчитать как соотношение чистой прибыли к средней численности персонала компании за анализируемый период. Данный показатель покажет норму прибыли на одну штатную единицу компании. Рентабельность персонала можно рассчитать и как соотношение чистой прибыли к затратам на персонал (фонд оплаты труда и прочие расходы). В данном случае будет рассчитана отдача на одну единицу потраченных на персонал средств.

Особенности применения показателя EBITDA

Итого, основная особенность EBITDA состоит в том, что с помощью данного показателя можно сравнивать финансовые результаты различных предприятий, работающих в одной отрасли

Во внимание принимаются только вид деятельности и операционные результаты. А такие факторы как размеры компании, долговая нагрузка или применяемый налоговый режим – не важны

Второе отличие: EBITDA позволяет проследить формирование прибыли на всех уровнях. Сначала надо вычесть амортизацию, получится показатель EBIT – это прибыль до выплаты процентов и налогов. На этом этапе следует учитывать разницу в используемых методах начисления амортизации. Если одна компания использует ускоренный метод – списание значительной части основных средств за первые годы эксплуатации, а вторая – равномерный, предполагающий равные списания в течение всего срока эксплуатации. Также возможны варианты: начало эксплуатации основных средств в разное время. Или незначительное количество основных средств (лизинг вместо покупки имущества). В таких случаях расхождение в показателях EBIT будет существенным.Средства амортизационного фонда остаются на балансе компании и не облагаются налогами, но эти средства – это откладываемый резерв для будущего обновления имущества.Далее из EBIT исключаются проценты по обязательствам, получается EBT – это прибыль до налогов. Источники финансирования каждая компания формирует разными путями, значит, размеры долговых обязательств тоже будут разными. Выплаченные проценты уходят из компании.После выплаты налогов остается чистая прибыль, из которой часть предназначена на выплату дивидендов акционерам, а часть – на развитие бизнеса.