В чем отличие между доходом и прибылью

Содержание:

- Пример расчета маржи и прибыли. Наглядное различие

- Виды выручки

- Чем выручка отличается от дохода, оборота, прибыли

- Расходы: без них не обойтись

- Что такое выручка предприятия (или оборот)

- Общее представление метрик

- Чистая прибыль и чистый доход, в чем разница?

- Выручка фирмы и прибыль. Принцип максимизации прибыли

- Расходы организации в бухгалтерском учете

- Чем отличаются показатели EBIT и EBITDA?

- Что такое прибыль

- Доход и выручка

- Виды прибыли

- Определение[править | править код]

Пример расчета маржи и прибыли. Наглядное различие

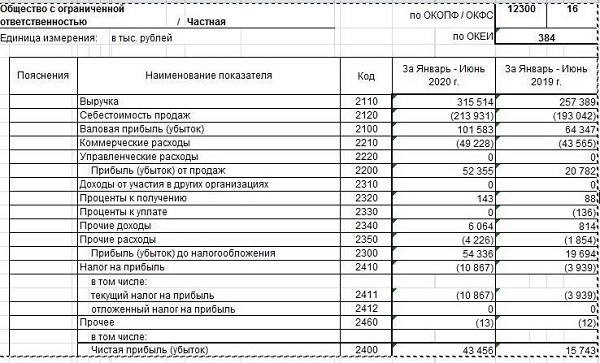

По данным управленческого учета и бухгалтерского баланса рассчитаем и сравним показатели:

- валовой маржи (\( ВМ \));

- валовой прибыли (\( ВП \));

- прибыли от продаж (\( ПП \));

- маржинальной прибыли (\( МП \));

- чистой прибыли (\( ЧП \));

- маржи прибыли (\( PM \)).

Из строки 2210 выбираем переменные расходы:

| Наименование статьи затрат | I полугодие 2019 г., тыс. руб. | I полугодие 2020 г., тыс. руб. |

|---|---|---|

| ИТОГО: | 16506 | 16345 |

| Страхование имущества | 556 | 712 |

| Погрузочно-разгрузочные работы | 366 | 451 |

| Профилактические медицинские осмотры | 21 | 28 |

| Ремонт и обслуживание автомобилей | 1163 | 1073 |

| Ремонт и обслуживание оборудования | 371 | 279 |

| Услуги связи | 411 | 501 |

| Услуги по доставке | 1020 | 1148 |

| Хранение товара | 689 | 761 |

| Прочие расходы | 11909 | 11392 |

\( ВМ(2019) \)

\( ВМ(2020) \)=101583/315514*100%=32%

\( МП(2019) \)=257389-16506=240883 тыс. руб.

\( МП(2020) \)=315514-16345=299169 тыс. руб.

\( PM(2019) \)=15743/257389*100%=6%.

\( PM(2020) \)=43456/315514*100%=14%.

И оформим результаты в таблице, где одинаковыми цветами выделены показатели, наиболее значительно зависящие друг от друга:

| Показатель | I полугодие 2019 г., тыс.руб. | I полугодие 2020 г., тыс.руб. | Коэффициент прироста (К) |

|---|---|---|---|

| ВМ | 25% | 32% | 1,28 |

| ВП | 64347 | 101583 | 1,58 |

| ПП | 20782 | 52355 | 2,52 |

| МП | 240883 | 299169 | 1,24 |

| ЧП | 15743 | 43456 | 2,76 |

| PM | 6% | 14% | 2,33 |

- доставка и хранение части товаров за счет собственных ресурсов. При этом, возможно, увеличилась численность работников и затраты на оплату труда, что относится к постоянным расходам;

- расширение ассортимента товаров;

- поиск новых поставщиков, предлагающих более выгодные условия, о чем говорит прирост валовой маржи.

Наглядная разница между маржой и прибылью в том, что прибыль изменяется вслед за маржой, но при этом коэффициент изменения прибыли всегда превышает аналогичный показатель для маржи.

Так, К(ВП)>К(ВМ);

К(ПП)>К(МП);

К(ЧП)>К(PM).

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Чем выручка отличается от дохода, оборота, прибыли

Чтобы не путаться в экономических терминах, давайте сразу разберемся, чем они отличаются друг от друга. Для этого дадим определения дохода, оборота и прибыли.

Доход

В Положении по бухгалтерскому учету 9/99 «Доходы организации» доходом признается увеличение выгоды предприятия от поступления активов (денег или иного имущества), а также рост капитала компании, возникший в связи с погашением обязательств. Исключением являются вклады собственников имущества.

Если говорить проще, то доходы – это все средства, которые поступают на счета компании и ведут к ее обогащению. К доходам относится не только выручка, но и финансовые результаты других операций.

Доходы разделены на 2 категории: от обычных видов деятельности, и прочие.

Рис.1 Доходы предприятия

Как видно из рисунка 1, выручка от основной деятельности принадлежит к доходам от обычных видов деятельности, тогда как финансовую и инвестиционную выручку можно отнести к прочим доходам. Если сравнивать выручку с доходом, то доходы компании – более объемная категория. При этом выручка является одной из составляющих частей дохода.

Один и тот же вид поступлений может являться выручкой для одной фирмы, и доходами для другой. Например: компания «Атлант» занимается грузоперевозками. В прошлом году один из складов, принадлежащих компании, был сдан в аренду. В бухгалтерском учете поступление арендной платы было учтено в составе прочих доходов, для целей налогового учета – в виде внереализационных доходов. Выручкой от основной работы компании «Атлант» будут служить все финансовые поступления от перевозки грузов..

Другой пример: ООО «Новострой» сдает коммерческую и жилую недвижимость в аренду, и не ведет другой деятельности. И для бухгалтерского, и для налогового учета все денежные средства, полученные от сдачи помещений в аренду, будут считаться выручкой от основной деятельности.

Оборот

Под термином «оборот» подразумевается полный круг вращения денежных средств предприятия за конкретный период. Здесь учитываются приход финансов за счет получения выручки и других операций, связанных с возвратами денег от третьих лиц, получением займов и кредитов

При этом во внимание берется как обращение наличных денежных средств, так и безналичные расчеты

На самом деле, показатели «выручка» и «оборот» в большинстве случаев совпадают. Но иногда они отличаются, что может быть связано с разными методами признания выручки, о которых будет сказано ниже.

Выручка, доходы и оборот отражают «валовые» поступления средств, при этом затраты не принимаются во внимание

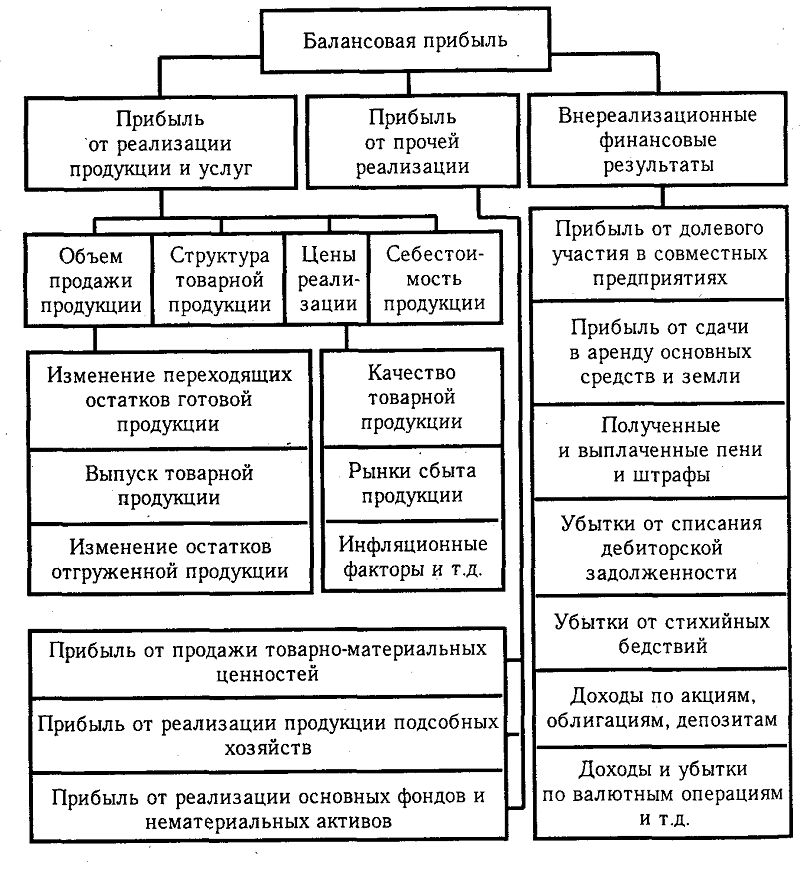

Прибыль

А вот этот показатель как раз учитывает расходы, которые приходится нести предпринимателю. Чтобы определить прибыль, нужно из суммы доходов фирмы (в число которых входит выручка) отнять расходы на закупку сырья и материалов, заработную плату работникам и отчисления с нее на пенсионное и медицинское страхование, затраты на хранение, перевозку, сбыт, рекламу товаров и т.д. В зависимости от того, какие расходы учитываются, определяют разные виды прибыли: валовую, от реализации, до налогообложения, чистую, балансовую, операционную.

Ранее мы говорили, что выручка не может быть отрицательным показателем. В этом отношении прибыль как раз может принимать значение ниже нуля, если расходы компании превышают ее доходы. Отрицательная прибыль составляет убыток компании и характеризует ее деятельность как неэффективную.

Более подробно читайте в отдельной статье на нашем сайте: Что такое прибыль: виды, отличия от выручки и дохода, формулы расчета.

Расходы: без них не обойтись

Что такое выручка предприятия (или оборот)

Общее представление метрик

Кривая сводной диаграммы, по определению, всегда движется вверх в вправо у любой компании, которая ведет хоть какую-то деятельность. Но это — не надежный показатель, ведь кривая будет ползти вверх даже если компания на деле испытывает сокращение объемов. Поэтому этот вид метрики не подходит для определения состояния бизнеса.

Инвесторы предпочитают иметь дело с такими показателями, как общий объем сделок, месячная выручка, количество новых пользователей/клиентов, которые позволяют оценить рост компании на ранней стадии. Квартальные графики могут использоваться в тех компаниях, которые имеют высокую волатильность месячных показателей, а также в компаниях на зрелой стадии.

Существует множество хитростей, позволяющих завысить те или иные метрики. Вот некоторые из них: «забыть» обозначить значение оси Y; уменьшить единицы измерения, чтобы зрительно увеличить показатели; указать только процент роста без указания абсолютных значений. (Последний способ действует не всегда, так как процент роста выглядит значительно только на старте, когда первоначальное значение равно нулю; впоследствии этот трюк уже не работает).

Представлять показатели компании можно в любом порядке, в соответствии с порядком презентации.

На первом этапе знакомства с компанией инвесторы чаще всего обращают внимание на общий объем сделок (GMV), выручку и объем заказов, так как эти показатели в первую очередь говорят о размере бизнеса. Выяснив приблизительный размер бизнеса, инвесторы захотят понять возможности роста компании

Если эти основные показатели заинтересовали инвестора, то знакомство с компанией продолжится.

Этот процесс один бизнесмен сравнил с осмотром ребенка у педиатра. Врач измеряет рост и вес, затем сравнивает эти показатели с предыдущими записями, чтобы удостовериться, что ребенок здоров и нормально развивается.

Чистая прибыль и чистый доход, в чем разница?

Мы постоянно стараемся рассказывать нашим читателям о сложных терминах, так как кругозор нужно расширять, особенно, если в планах выйти на большую прибыльность.

К примеру, у нас есть объяснение, что такое финансовые деривативы, о которых также не слышали многие новички. Но вернемся к нашей основной теме, чтобы объяснить, чем отличается доход от прибыли и выручки, давайте разделим эти понятия:

Доход – все материальные и денежные ценности, полученные физическим или юридическим лицом за определенный срок. По факту, это сумма, на которую увеличился капитал на отдельном участке времени.

Если речь идет о компании, то не учитываются взносы собственников и пополнение уставного капитала. Как правило, доход приносит основная деятельность, но есть и другие источники (всевозможные проценты, депозиты, пени, штрафы и так далее).

Прибыль – основная цель любой компании и трудящегося человека. Эти средства находятся в распоряжении управляющих. Они остаются от дохода после всех затрат. Расходы могут вестись на производство, реализацию, поддержку дела и многое другое.

Нередко используется термин «Чистая прибыль», что также обозначает полученные выгоды за вычетом абсолютно всех издержек, в том числе и налогов. Именно по уровню прибыли оценивается целесообразность деятельности, работы, бизнеса и так далее.

Представьте, что страховая компания за месяц заработала 500 000 рублей. Это её доход, общая сумма, полученная от деятельности.

Издержки идут на содержание офиса, зарплату сотрудников и так далее. Предположим, расходы составили 400 000 рублей, выходит прибыль 100 000 рублей. На примерах всегда проще разобраться в сложных понятиях.

В этой сфере используется ещё одно понятие – Валовая прибыль. Она рассчитывается по формуле выручка – себестоимость товаров или услуг.

К примеру, в детском магазине она будет рассчитываться так. Общая прибыль компании 100 000 рублей, закупка игрушек повлекла расходы на 60 000 рублей. Выходит 40 000 рублей это валовая прибыль.

Знания не бывают лишними, тем более, когда стремишься к чему-то серьезному. Будь то бизнес, продажи, предоставление услуг или управление компанией. Всегда нужно разбираться в понятиях прибыли и дохода, чтобы оценивать результаты проделанной работы и целесообразность продолжать её.

Вам также будет интересно: — Покупка сайтов с доходом — Какие бывают доходы в интернете? — Работа фрилансера за процент от дохода

Выручка фирмы и прибыль. Принцип максимизации прибыли

Прибыль и выручка — два разных понятия, но они сопровождают деятельность любой фирмы постоянно. Их значения довольно близки друг к другу, так как зачастую используются в одном контексте. Но разница между ними есть.

Выручка компании – денежное поступление от реализации товара, услуги или работы на рынке. Она представляет собой результат деятельности всей компании за определённый период времени. По-другому, выручку называют валовым доходом компании.

Выручка отражается в

бухгалтерском учёте по счёту 90 «Выручка», служит для определения суммы налога,

который уплачивают компании, работающие на упрощённом режиме налогообложения.

Выручка – самый общий показатель деятельности компании. Однако не всё можно считать выручкой. Как правило, это поступления от основного вида деятельности. При составлении бухгалтерского баланса, выручка учитывается за минусом косвенных налогов, в частности НДС, который фактически удерживается с покупателя.

Выручку можно

спрогнозировать. Основываясь на данных предыдущих объёмов продаж и поступления

денежных средств, бухгалтер может спрогнозировать ожидаемую выручку в следующем

отчётном периоде. Общая выручка предприятия за отчётный период складывается из:

Выручки от основной

деятельности (продажа товаров, оказание различных услуг или выполнения работ);

Выручка от

инвестиционной деятельности (финансовый результат от продажи внеоборотных

активов или реализации каких-либо ценных бумаг, которые принадлежат компании на

правах собственности);

Выручка от финансовой

деятельности компании.

Прибыль – это важный показатель деятельности компании. Она бывает экономической и бухгалтерской.

Экономическая прибыль –

разница между совокупным доходом предприятия и издержками (явными и неявными).

Этот показатель показывает, насколько эффективно компания работала в

определённый период времени. Экономическую прибыль можно распределять между

учредителями. Бухгалтерская прибыль – прибыль, используемая для целей

бухгалтерского учёта. С неё отчисляются налоги, и она отражается в «Отчёте о финансовых

результатах». Она равна разнице между совокупным доходом и явными издержками

предприятия.

Основная прибыль организации складывается из показателей:

Прибыли (или убытка) от

основной деятельности (реализации продукции, оказания услуг или выполнения

работ);

Прибыль (или убыток) от

вспомогательной деятельности (например, прибыль от сдачи склада в аренду или

выполнения дополнительных работ по договору подряда).

Взаимосвязь прибыли и

выручки в том, что прибыль является разницей между общей выручкой и общими

затратами предприятия. Прибыль может быть минусовой (убыток), в то время как

выручка — нет.

Основываясь на

показателях прошлых периодов, бухгалтер может спрогнозировать будущую прибыль.

Для составления такого прогноза, необходимо учитывать не только ожидаемые

доходы (будущую выручку), но и ожидаемые расходы, а также конъюнктуру рынка и

прогнозируемые изменения на рынке.

Принцип максимизации прибыли состоит в том, что фирмы планируют свою деятельность на предстоящий период, стараясь максимизировать размер прибыли в этом периоде, или по меньшей мере минимизировать убытки. Определение оптимального, с точки зрения наибольшей прибыли, объема производства осуществляется с помощью двух методов — метода сопоставления валовых показателей и метода сопоставления предельных показателей. Применение этих методов предполагает допущения о том, что оптимизируются только цена реализации продукции и объем производства (все остальные параметры остаются неизменными) в рассматриваемый период равен объему реализации.

Расходы организации в бухгалтерском учете

Согласно указаниям ПБУ 10/99, относящимся к технологиям бухгалтерского учета на предприятиях, определены правила отражения в отчетных документах показателей прибыли и убытков любого типа.

В отчетах по прибыли (одинаково со знаком плюс или минус) денежные расходы организации отражаются в соответствии с классификацией по разным вариантам себестоимости: относящиеся к производству продукции, продаже товаров или услуг, коммерческие, управленческие или другие виды.

Читайте нашу статью «Цели по SMART: как перестать мечтать и начать достигать».

Для любого вида дохода, полученного в отчетном году и составляющего больше пяти процентов от общей величины доходов, в отчет проставляется процент затрат в соответствии с каждым видом.

В отчетах не приводится информация об иных тратах, соответствующих доходам, так как на это нет указания в правилах бухучета или эти цифры никак не могут характеризовать экономическое состояние предприятия.

В отчетах бухгалтерии также отражают информацию, касающуюся трат:

- которые не учитывались в расчетах себестоимости любого вида продукции, реализованного за отчетный период;

- стандартных для обычного функционирования компании;

- необходимых для вывод в резервный фонд, их также называют оценочными или предстоящими.

Для прочих расходов организации (предприятия), не относящихся к учету прибыли в отчетный период, существует обособленный раздел в отчетных документах.

Признать затраты в бухгалтерском учете можно, выполнив некоторые условия:

- если расходы произведены вследствие определенного соглашения и не противоречат законам и нормативным актам;

- величину расходов можно определить;

- расходная операция привела в итоге к снижению доходов компании.

Если имевшие место траты организации не отвечают любому из перечисленных требований, то в бухучете признается дебиторская задолженность, а не расходы.

Чтобы признать расходы, их нужно отнести к тому учетному промежутку времени, когда они были выполнены. При этом не учитывается реальный срок перевода денежной суммы.

Чем отличаются показатели EBIT и EBITDA?

Существуют еще два показателя, которые активно используются в финансовом моделировании. EBIT (earnings before interest and taxes — прибыль до вычета процентов и налогов) и EBITDA (earnings before interest, taxes, depreciation and amortization — прибыль до вычета процентов, налогов и амортизации основных средств и нематериальных активов) не являются обязательными показателями в финансовой отчетности, однако широко используются инвесторами и аналитиками для более точной оценки финансового положения предприятия.

Существуют еще два показателя, которые активно используются в финансовом моделировании. EBIT (earnings before interest and taxes — прибыль до вычета процентов и налогов) и EBITDA (earnings before interest, taxes, depreciation and amortization — прибыль до вычета процентов, налогов и амортизации основных средств и нематериальных активов) не являются обязательными показателями в финансовой отчетности, однако широко используются инвесторами и аналитиками для более точной оценки финансового положения предприятия.

На практике EBIT и EBITDA используются для более точного расчета величины налога. К примеру, крупная организация, имеющая филиалы в различных странах, сталкивается с тем, что системы налогообложения, как правило, очень сильно отличаются, и чистая прибыль как показатель доходности становится бесполезна.

В такой ситуации вычисляется так называемая очищенная прибыль – EBIT. Это размер прибыли до уплаты налогов и процентов. Однако EBIT – не окончательный показатель. Существует еще более «очищенная» прибыль – EBITDA, учитывающий дополнительно расходы на амортизацию основных средств.

СОВЕТ: Эти показатели помогают оценить финансовое состояние фирмы независимо от системы налогообложения, долговых обязательств и инвестиций.

У этого показателя есть и еще одно важное практическое преимущество. Так как размер налога обычно рассчитывается на основании чистой прибыли, многие предприниматели занижают ее размер в отчетах за сет увеличения расходов

Однако EBITDA не привязан к размеру чистой прибыли, соответственно, с его помощью можно боле надежно вычислить истинное состояние финансов компании.

Что такое прибыль

Прибыль — это разница между издержками и доходами, где последние являются показателем финансовой деятельности.

Максимальное увеличение прибыли всегда являлось одной из главных целей успешного бизнесмена. Она считается важнейшим оценочным обобщающим показателем деятельности определенной компании.

Указанное понятие включает в себя следующие основные компоненты:

- Прибыль от реализации имущества и продажи материальных ценностей.

- Средства, которые были получены от дополнительной (неосновной) деятельности организации. Имеются в виду ценные бумаги, дивиденды, средства от сдачи недвижимости в аренду.

- Разница между средствами, которые были получены от реализации определенного товара и его настоящей стоимостью.

Если было выявлено, что прибыль предприятия равняется нулю, издержки можно считать результатом подобной хозяйственной деятельности. Предельный показатель этого понятия можно получить при продаже дополнительного экземпляра товара.

Выделяют несколько главных функций прибыли предприятия:

- Предоставляет денежные средства на развитие компании.

- Формирует налоги на прибыль коммерческих предприятий.

- Показывает конечный экономический результат деятельности обычного предприятия.

Для продуктивного управления прибылью эксперты рекомендуют учитывать ее предельный показатель, на который нужно ориентироваться. Некоторые руководители фирм активно практикуют понижение ценовой политики. Но таким не следует усугублять. При большом спросе на товар рентабельность предприятия в целом может катастрофически понизиться.

Основные виды прибыли

Этот финансовый показатель имеет несколько классификаций. По результату хозяйственной деятельности:

- Минимально допустимая и максимально возможная, которая бывает при минимальных затратах и максимальной прибыли.

- Нормативная – это стандартный минимальный показатель, предусмотренный предприятием.

- Недополученная – убыток, который образовался из-за того, что один из участников сделки нарушил свои обязательства.

Прибыль может облагаться и не облагаться налогом. Она дифференцируется на экономическую и бухгалтерскую в зависимости от издержек. Первая представляет собой разницу между бухгалтерской прибылью и дополнительными, вынужденными расходами.

Что касается второго варианта, то он позиционируется, как разница между возникающими издержками и доходами предприятия.

Валовая прибыль представляет собой разницу между суммарным доходом конкретной организации и суммой затрат. Чистую прибыль можно рассчитать путем вычета из валовой прибыли всех сопутствующих расходов.

Доход и выручка

Виды прибыли

Тем, кто интересуется бизнесом в аспекте экономической его составляющей, следует знать что прибыль подразделяется на следующие виды:

- Валовая;

- Чистая;

- Балансовая;

- Налогооблагаемая.

Валовая прибыль

Валовая прибыль – это данные о деятельности фирмы, которые получают путем вычета издержек на получение продукта из общей суммы поступлений от его сбыта. То есть, валовая прибыль от сбыта товара будет равна цене этого товара без его себестоимости.

Чистая прибыль

Перейдем к следующему виду прибыли, который также принимается во внимание при составлении бухгалтерской отчетности – чистой прибыли. Ее получают из валовой прибыли, с учетом абсолютно всех расходов фирмы

Так, для расчета этого показателя из валовой прибыли отнимают:

- Налоговые выплаты;

- Стоимость аренды помещения;

- Штрафы;

- Платежи по кредитам;

- Прочие операционные расходы.

Чистую прибыль можно получить путем уменьшения результатов всех поступлений на абсолютно все расходы, включая затраты на себестоимость.

Балансовая прибыль

Балансовая прибыль – это один из главных показателей деятельности организации, который помогает полноценно осуществить анализ работы за определенный период.

Это величина, которая включает сумму прибылей предприятия от его уставной деятельности, а также от внереализационных операций и от продажи основных активов.

Балансовая прибыль позволяет предпринимателю увидеть пробелы в работе фирмы, определить необходимость сокращения некоторых расходов или увидеть недостатки в административном устройстве.

Налогооблагаемая прибыль

Налогооблагаемая прибыль – это величина, равная балансовой прибыли, которая предоставляется в отчете в налоговую службу. В декларируемой балансовой прибыли учитываются льготы и скидки, предоставляемые в рамках выбранной системы налогообложения.

Данный показатель принимается во внимание руководством для определения дальнейшей стратегии работы предприятия, анализа эффективности его деятельности

Определение[править | править код]

Понятие «прибыль» многозначно и обычно различаются:

- бухгалтерская прибыль — разница между принимаемой к учёту суммой доходов и тем, что считается расходами (издержками); при одинаковых условиях бухгалтерская прибыль зависит от стандартов учёта (например, МСФО, РСБУ);

- экономическая прибыль — более неформальный показатель — это остаток от общего дохода после вычета всех издержек, разница между бухгалтерской прибылью и дополнительными расходами, такими, как: некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, иногда даже «упущенная выгода», затраты на «стимулирование» чиновников в коррупционных условиях, дополнительные премии работникам и т. п.

Также ещё рассчитывают валовую (балансовую, общую) прибыль и чистую прибыль — оставшуюся после уплаты из валовой прибыли налогов и отчислений.

В англоязычной традиции понятию «прибыль» могут соответствовать разные термины — profit, gain, return.

Размер прибыли характеризует успешность ведения предпринимательской деятельности, получение прибыли обычно является главной целью и движущим мотивом всех видов предпринимательства.