Где найти строку выручки в балансе? полный анализ бухгалтерского отчета

Содержание:

- Как рассчитать прибыль?

- EBIT и EBITDA что это такое?

- Выручка и оборот — это одно и то же? Разбираемся в финансовых показателях компании

- Виды выручки

- МЕТОДЫ ПЛАНИРОВАНИЯ ВЫРУЧКИ

- Объем продаж в балансе

- Структура прибыли предприятия

- Корректировки балансовых показателей в межотчетный период

- Как определить показатель для предприятия?

- Методы расчета

- Выручка в консолидированном балансе

Как рассчитать прибыль?

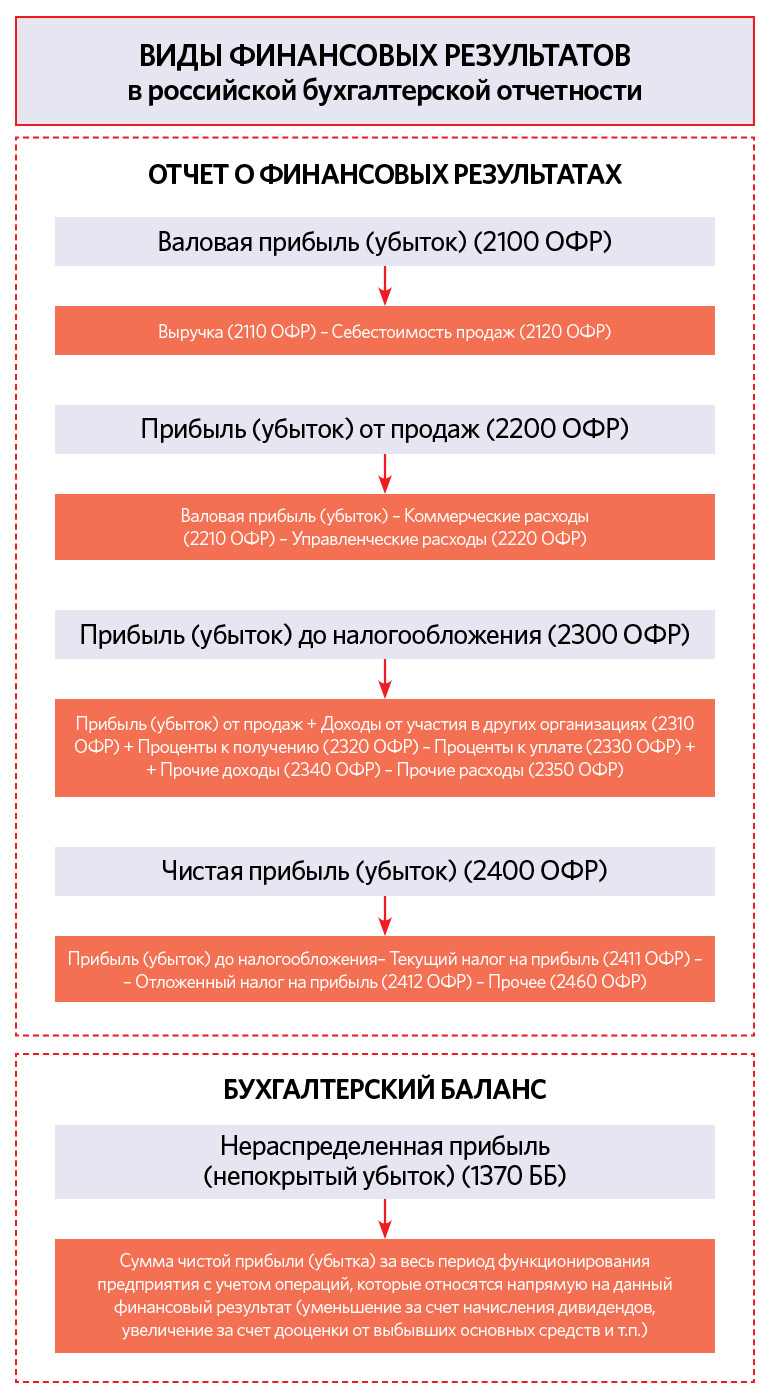

Прибыль — это положительная разница между доходами и затратами предприятия, отрицательную разницу называют убытком. Существуют разные формы прибыли: валовая, финансовая, операционная, чистая — они описывают разные формулы расчета прибыли. Для анализа эффективности бизнеса важны несколько форм прибыли, которые рассчитываются последовательно и вытекают одна из другой.

Чтобы выяснить размер чистой прибыли, которая остается на руках у предпринимателя и больше всего его интересует, проведем ряд вычислений.

Прежде всего нам нужно знать сумму общей выручки за товары или услуги предприятия, а также размер НДС, акцизов и других обязательных платежей, которые могут входить в сумму общей выручки. Так мы узнаем размер выручки-нетто:

Выручка-нетто = общая выручка от продаж — обязательные платежи

Теперь рассчитаем валовую прибыль, т.е. разницу между выручкой-нетто от основного вида деятельности и себестоимостью реализованной продукции или услуги. В производстве, торговле и сфере услуг себестоимость может рассчитываться по-разному. Производитель может включать в себестоимость амортизацию станков, электроэнергию и зарплату сотрудников, если их заработок зависит от произведенных единиц товара. Сервисы, которые продают услуги с почасовой оплатой, тоже могут включать зарплату в себестоимость услуги

Предпринимателю для собственного управленческого анализа важно соблюдать правильный и понятный ему порядок расчетов и решить, какие показатели он включает в себестоимость и как он их детализирует в своем управленческом анализе:

Валовая прибыль = выручка-нетто — себестоимость

Валовая прибыль — важный показатель. Это тот объем денег, который должен профинансировать весь бизнес: все налоги, текущие издержки, зарплату персоналу, коммунальные расходы, арендную плату — все постоянные платежи, которые есть у предприятия из месяца в месяц. Если мы видим, что валовой прибыли хватает на то, чтобы обеспечить эти регулярные платежи, значит предприятие прошло точку безубыточности. Если валовой прибыли на это не хватает, значит точка безубыточности еще не пройдена.

Далее мы учитываем операционные расходы. Это расходы на содержание отдела кадров и юридического отдела, на обслуживание помещений непроизводственного назначения, командировки и связь, затраты на хранение продукции и рекламу, проценты по кредитам — все расходы, которые не входят в себестоимость товаров или услуг. Сюда можно отнести и затраты на поиск партнеров, заключение сделок, расходы на обучение сотрудников, форс-мажорные траты. Так мы находим сумму прибыли от продаж:

Прибыль от продаж = валовая прибыль — операционные расходы

Теперь мы должны учесть прочие доходы и расходы, которые не связаны с предметом деятельности организации. Это побочные и даже “случайные” средства: от продажи или сдачи в аренду активов компании, прибыль от совместной деятельности с другой организацией, проценты, полученные за пользование средствами компании, штрафы, пени, неустойки. Зная все эти суммы за период времени, мы рассчитываем сальдо — то есть разницу непрямых доходов и расходов. Она может быть положительной или отрицательной. И теперь мы можем вычислить балансовую прибыль — т.е., прибыль до налогообложения:

Балансовая прибыль = прибыль от продаж + сальдо прочих доходов-расходов

И, наконец, нам нужно выяснить, как на прибыль влияют налоги. Прибавляем налоговые активы и вычетаем налоговые обязательства, получаем чистую прибыль:

Чистая прибыль = балансовая прибыль — налоги

Чистая прибыль — это итоговый и самый важный показатель, он демонстрирует конечный результат деятельности фирмы и показывает, насколько выгодно ведение данного бизнеса. Масштаб наших планов и широта наших действий зависят от чистой прибыли. Предприятие может использовать ее для формирования различных фондов и резервов, реинвестиций в производство и увеличения оборотных средств. Если компания является акционерным обществом, то дивиденды держателям акций рассчитываются как раз исходя из размеров чистой прибыли.

EBIT и EBITDA что это такое?

Очень важной является деятельность государства по регуляции формирования чистой прибыли. Именно на государственном уровне регламентируются затраты предприятия

Они могут быть различны в зависимости от того, в какой стране находится предприятие, и даже от региона.

Выполняя аналитическую работу относительно деятельности фирмы, нельзя делать выводы, опираясь на значение чистой прибыли. Из-за этого в процессе сравнения осуществляется учет критериев валовой прибыли и очищенной прибыли. Очищенная прибыль бывает двух видов: EBIT (которая существует до выплаты налогов и процентов) и EBITDA (которая не учитывает налоги, проценты и амортизационные отчисления).

Ebitda формула расчета : EBITDA = Доходы – (Расходы – Налоги – Проценты по обязательствам – Амортизационные отчисления), где

Доходы – выручка от основной деятельности (TR– totalrevenue),

расходы – полная себестоимость (TC– totalcost) за исключением амортизации.

Ebit формула расчета : EBIT = Чистая прибыль + величина процентов по кредитам и займам + Налоги к уплате

Выручка и оборот — это одно и то же? Разбираемся в финансовых показателях компании

Начальник управления по работе с малым бизнесом в «Райффайзе.

Путаетесь в определении таких терминов, как выручка, прибыль, доход и оборот? Денис Скоков, начальник управления по работе с малым бизнесом в «Райффайзенбанке», максимально кратко объясняет, в чем между ними разница.

Недавно мы провели исследование и выяснили, что больше 50% наших клиентов в малом и микробизнесе ведут бухгалтерию самостоятельно. Плюсы очевидны — экономия. Минусов может и не быть, если предприниматель разбирается в финансовом и бухгалтерском учетах. Иногда это критично.

Вот случай из реальной практики, хорошо иллюстрирующий важность финансовой грамотности предпринимателя. Однажды при заполнении бухгалтерского баланса собственник бизнеса указал остаток денежных средств на счете, стоимость товаров, величину дебиторской и кредиторской задолженности, а в основных средствах написал словами: «Ниссан»

Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами. Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.

Выручка, доход и валовая прибыль

Выручка – объем денежных средств, полученных от реализации товаров, работ, услуг. Может определяться методом «по отгрузке», то есть в момент фактической отгрузки товара или оказания услуги, а может «кассовым» методом, то есть в момент получения оплаты. Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

В соответствии с положением по бухгалтерскому учету «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Понятия «выручка» и «оборот» в общем случае тождественны. При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги.

В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании.

Валовая прибыль равна разнице между выручкой и расходами (издержками) по основному виду деятельности (себестоимостью проданных товаров или услуг). Финансовый результат, учитывающий расходы по всем направлениям деятельности компании, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный).

Оборот компании, оборот торговли и выручка

Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы уже выяснили, что оборот компании – это деньги, которыми располагает предприятие, этот термин относится к экономике. Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот следует отличать от выручки – помимо непосредственного дохода от торговли, она может включать другие виды поступлений и доходы от реализации имущества. Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

Кроме того, важно, каким образом вы рассчитываете выручку – по методу начисления или кассовым методом. Как было сказано ранее, в первом случае доход или расход учитываются в том периоде, к которому они относятся, во втором – когда они непосредственно оплачены

Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Отличие прибыли от оборота

Если в том, что вы назовете выручку оборотом, нет ничего страшного, то отличать прибыль от оборота очень важно, например, чтобы не переплачивать налог на прибыль. Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие

Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие.

Отличие расхода от убытка

Расходы – это все деньги, которые компания тратит на производство и продажу своего продукта. К ним относятся материальные издержки, зарплаты и прочие выплаты сотрудникам, расходы на ремонт оборудования и помещений, арендная плата, налоги.

Когда расходы превышают доходы компании, образуется убыток.

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

МЕТОДЫ ПЛАНИРОВАНИЯ ВЫРУЧКИ

Общая сумма выручки от основной деятельности включает в себя выручку от реализации продукции, работ и услуг промышленного и непромышленного характера.

Чтобы определить выручку от реализации продукции, нужно знать объем реализации продукции в действующих ценах без НДС, акцизов, торговых, сбытовых скидок и экспортных тарифов для экспортируемой продукции.

Существует два метода определения плановой выручки:

- метод прямого счета;

- расчетный метод.

Метод прямого счета

Данный метод основан на гарантированном спросе. Базируется на том, что весь объем произведенной продукции рассчитывают на предварительно оформленный пакет заказов на предстоящий финансовый год (на основе договоров и заявок от заказчиков).

Такой способ планирования выручки наиболее достоверный, так как план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура выпуска, установлены соответствующие цены. Здесь большое значение имеет уровень разработки номенклатуры продукции по видам, маркам, сортам, согласование с заказчиками их объема и цен на планируемый период.

Суть метода: по каждому виду изделий подсчитывают объем реализации в отпускных ценах, а затем результаты складывают. В данном случае выручку от реализации (В) можно определить по следующей формуле:

В = Р × Ц,

где Р — объем сопоставимой реализованной продукции;

Ц — цена единицы реализованной продукции.

Расчетный метод

Расчетный метод применяют в условиях неопределенности спроса на производимую предприятием продукцию. Основа метода — объем реализуемой продукции, корректируемый на входные и выходные остатки.

При использовании расчетного метода плановый размер выручки от реализации определяют исходя из величины ожидаемых остатков нереализованной продукции на начало и конец планового периода, а также из величины прогнозируемого выпуска товарной продукции в плановом периоде.

Поскольку в том или ином периоде произведенная товарная продукция реализуется не полностью, при планировании выручки от продаж учитывают объемы переходящих остатков на начало и конец планового периода, в результате чего планируемый объем реализации определяют по следующей формуле:

Впл = Он + ТП – Ок,

где Впл — планируемая выручка от реализации продукции;

Он — переходящие остатки на начало периода;

ТП — товарная продукция;

Ок — переходящие остатки на конец периода.

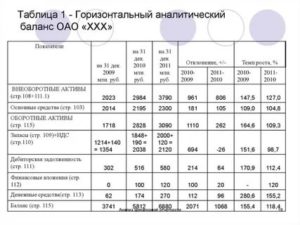

Рассчитаем выручку от реализации продукции (табл. 1).

Важный момент: расчет плановой величины выручки зависит от метода ее учета.

Определение плановой величины выручки по методу отгрузки и кассовому методу

При планировании выручки по отгрузке нереализованной считается только готовая продукция на складе на начало и конец планируемого периода. Величину выручки от реализации продукции по методу отгрузки в плановых финансовых расчетах можно определить по следующей формуле:

Впл = Тпл + О1 + О2,

где Впл — плановая величина выручки от реализации;

Тпл — величина прогнозируемого выпуска товарной продукции в плановом периоде;

О1 — изменение остатков готовой продукции на складе на конец планируемого периода по сравнению с началом в отпускных ценах;

О2 — изменение остатков товаров отгруженных на конец планируемого периода по сравнению с началом в отпускных ценах.

Если рассматривать кассовый метод планирования выручки, ожидаемые остатки нереализованной продукции на начало планируемого периода состоят из:

- готовой продукции на складе;

- товаров отгруженных, срок оплаты которых не наступил;

- товаров отгруженных, но не оплаченных в срок покупателями;

- товаров, находящихся на ответственном хранении у покупателей.

В составе остатков нереализованной продукции на конец планируемого периода учитывают:

- готовую продукцию на складе;

- отгруженные товары, срок оплаты которых не наступил.

При планировании остатков готовой продукции на начало планового периода предприятие не имеет исчерпывающих данных о фактической величине остатков, поэтому в расчет принимают ожидаемые остатки нереализованной продукции.

Стоимость остатков рассчитывают с помощью коэффициента пересчета, который представляет собой частное от деления объема продукции в ценах отчетного периода на производственную себестоимость продукции этого периода.

ОБРАТИТЕ ВНИМАНИЕ

Цены реализации в плановом периоде определяют на основе цен базового периода, которые корректируют на предполагаемые изменения в плановом периоде, в том числе с учетом спроса и предложения.

Объем продаж в балансе

В бухгалтерской отчетности, в раздел «Объем продаж» вносится, поступление средств, исключительно от операций, которые осуществляются предприятием на регулярной основе. Другие денежные зачисления, заносятся в отчет о прибылях и убытках, в графе «Прочие доходы».

Объем продаж в балансе подразделяют на следующие виды:

- Текущие — продукция или услуги, которые являются специализацией, данного предприятия;

- Остатки – имеющиеся в наличии, но уже снятые с производства товары;

- Непрофильные — не относящиеся к основной специализации фирмы.

Реализация товаров или услуг – итоговый этап, кругооборота средств, в цикле хозяйственной деятельности предприятии. При занесении в учет факта реализации, нужно, во-первых, зафиксировать отгрузку по факту, во-вторых, определить, покрывают ли, поступившие от покупателя средства, затраты предприятия на её производство и реализацию. При ведении учета, необходимо показать финансовый результат от данной реализации. Стоит отметить, что результатом, может оказаться, как прибыль, так и убыток.

Структура прибыли предприятия

В состав прибыли предприятия включаются разные экономические показатели, которые демонстрируют результат каждого направления хозяйственной деятельности компании.

В структуру входят следующие источники поступления денежных средств:

- Сбыт продукции (оказание услуг, выполнение работ).

- Продажа или управление недвижимостью, которая находится в распоряжении предприятия.

- Валютные операции, проценты по акциям, облигациями и пр.

- Финансовые операции (инвестиции, дивиденды).

Рекомендуемые статьи по данной теме:

- Методы ценообразования и рекомендации по их применению

- Ведение бизнеса: от разработки плана до выбора программных средств

- Методы снижения затрат в компании и на предприятии без малых жертв

Первый пункт списка является основным источником поступления денежных средств, поскольку он в большей степени влияет на получаемую прибыль, а также служит основой для аналитических и статистических расчетов, прогнозов, стратегических планов.

Именно производство и продажа продукции – это основной канал поступления тех средств, которые могут быть направлены на развитие бизнеса или распределены между учредителями (акционерами).

Чтобы оптимизировать хозяйственную деятельность и искать способы повышения ее эффективности, ежемесячно анализируется бухгалтерская отчетность, производится расчет затрат и прибыли предприятия.

Опытный управленец, способный мыслить стратегически и умеющий оперировать финансовыми показателями, может повлиять на размер каждого индекса, в результате чего деятельность станет более прибыльной.

Корректировки балансовых показателей в межотчетный период

В некоторых ситуациях предприятие обязано произвести корректировки балансовых показателей в межотчетный период по состоянию на 01.01 отчетного периода. О таких случаях рассказано в таблице ниже:

| Суть корректировки балансовых показателей | Подробности |

| Отнесение результатов пересчета отложенных налоговых активов и обязательств на нераспределенную прибыль или непокрытый убыток | Пересчет вызван изменением налоговых ставок по налогу на прибыль согласно законам РФ. |

| Корректировка суммы нераспределенной прибыли или непокрытого убытка в случае изменения учетной политики (не требуется, когда оценка (в плане финансов) последствий изменения учетной политики в отношении более ранних периодов не может быть произведена с приемлемой точностью) | – Когда учетная политика предприятия подвергается изменениям ввиду требований закона или норм. актов по бухучету; – в любых других случаях пересмотра учетной политики. |

| Отнесение результатов переоценки объектов основных средств на нераспределенную прибыль или непокрытый убыток | – Когда недооцененный ранее объект основных средств уценивается; – если сумма уценки основного средства оказывается больше величины его дооценки, зачисленной в добавочный капитал предприятия из-за переоценки, что имела место в более ранние периоды;

– когда производится дооценка основного средства, ранее уцененного (при этом размер уценки за более ранние годы были отнесены на нераспределенную прибыль или непокрытый убыток в более ранние периоды). |

| Корректировка суммы нераспределенной прибыли (непокрытого убытка) при изменении оценочных значений нематериальных активов (их остаточной стоимости) | – Если был уточнен метод начисления амортизации по нематериальным активам; – когда уточнили срок полезного использования нематериальных активов. |

| Отнесение результатов переоценки нематериальных активов на нераспределенную прибыль или непокрытый убыток | – Если производится дооценка нематериального актива, уцененного ранее (и размер уценки за более ранние годы был отнесен на нераспределенную прибыль в более ранние периоды); – когда решено уценить нематериальный актив, который ранее не дооценивался;

– если величина уценки нематериальных активов оказывается больше размера его дооценки, зачисленной в добавочный капитал компании из-за проведенной в более ранние годы переоценки. |

Как определить показатель для предприятия?

Выручка – сумма денежных средств, полученных в результате продажи предмета коммерческой деятельности предприятия.

Расчет валовой выручки производится по формуле:

ВВ = Пр – Сб, где:

- ВВ – валовая выручка.

- Пр – прибыль (общий показатель).

- Сб – себестоимость реализуемой продукции.

Такой расчет применим, когда все показатели получены из отчета о финансовых результатах.

Узнать больше о соотношении показателей выручки и себестоимости можно здесь.

Рассмотрим формулы согласно приведенным выше способам. По первому кассовому методу формула выглядит так:

TR= ОГПн + ГП — ОГПк, где:

- ОГПн – остаток готовой продукции на начало отчетного периода.

- ГП – готовая продукция которая была произведена для реализации.

- ОГПк – остаток готовой продукции на конец отчетного периода.

Этот способ допустим только для небольших компаний с выручкой до 1 млн руб.

Рассмотрим пример. Компания реализовала товар и получила следующую оплату по кварталам:

- 700 тыс. руб. за третий квартал 2016 г.

- 1100 тыс. руб. за четвертый квартал 2016 г.

- 900 тыс. руб. за первый квартал 2017 г.

- 900 тыс. руб. за второй квартал 2017 г.

Следует отметить, что здесь рассматривается не календарный год, а просто четыре квартала подряд. Общая выручка суммарно составляет 3 млн 600 тыс. руб. Среднеквартальная получается 3600 : 4 = 900 тыс. руб.

В данном случае компания может использовать кассовый метод, так как выручка меньше миллиона. Рассмотрим, сможет ли она использовать данный способ расчета в случае, если в четвертом квартале отчетного периода (в примере это второй квартал 2017 года) случилась еще одна сделка и была продана продукция на 500 тыс. руб.

Для начала нужно узнать, когда произведена выплата. Был ли товар оплачен в том же квартале или только в следующем. Если денежные средства переведены в третьем квартале 2017 года использование кассового метода допускается. Если же были оплачены во втором, то сумма за год будет 4100 тыс. руб., а среднеквартальная 1025 тыс. руб. Это уже больше миллиона и применение кассового метода будет запрещено. В этом случае организация переходит на метод по начислению и будет вынуждена переделывать всю отчетность для налоговой.

Формула расчета по методу, основанному на отгрузке, используется гораздо чаще и выглядит следующим образом:

TR = P × Q, где:

- TR – выручка в руб.

- P – цена в руб.

- Q – объем реализации в ед./шт.

Сама формула очень показательна и позволяет найти рычаги, с помощью которых можно воздействовать на объем выручки. Варианта два: либо повышение цены, либо увеличение количества проданной продукции.

Если взять цену за единицу товара с НДС, получится выручка брутто, если без него будет нетто. Чтобы оперативно превратить выручку без НДС в выручку с учетом данного налога, можно использовать следующие формулы:

- Брутто-выручка = Нетто-выручка × 1,18.

- Нетто-выручка = Брутто-выручка : 1,18.

Выручка может быть и положительной и нулевой. Если доходы у предприятия отсутствуют, она будет иметь нулевое значение и свидетельствовать об отсутствии деятельности в компании. Отрицательной выручка быть не может, так как из нее ничего и никогда не вычитается. Если она отсутствует, это означает только то, что никаких средств на баланс предприятия не поступает.

Из наших отдельных публикаций вы также сможете узнать:

- Как производят учет выручки с НДС и без и на каком бухгалтерском счете ее отображают?

- Каковы этапы признания выручки по договорам с покупателями по МСФО?

- Как отобразить выручку ИП на УСН и организациям на ЕНВД?

Методы расчета

Чтобы рассчитать выручку необходимо владеть информацией об объеме реализованной продукции, товаров и услуг в действующих ценах без учета налога на добавленную стоимость, а также об акцизах, экспортных тарифах и скидках.

Базовая формула для определения выручки выглядит следующим образом:

S = V + F + I, где

- S – стоимостное выражение реализации;

- V – производственные расходы (переменные);

- F – производственные расходы (условно-постоянные);

- I – прибыль (валовый доход).

Существует метод расчета выручки, который основывается на том, что вся произведенная продукция будет гарантировано реализована на основании оформленного предзаказа. План и объем выпуска в данном случае определяется потребительским спросом. Он же формирует ассортимент и цены. Выручка в этих условиях вычисляется по формуле:

B = P × Ц , где

- В – выручка;

- Р – объем продукции, произведенной на предприятии;

- Ц – цена за единицу.

Если предприятие производит несколько видов продукции, то суммарная выручка рассчитывается по следующей формуле:

B = Ц1 × К1 + Ц2 × К2 +… + Цn × Кn, где

- B – суммарная выручка;

- Цn – цена n-го вида продукции;

- Кn – количество реализуемой продукции.

В случае отсутствия условий необходимых для описанного способа расчета, используют метод, основанный на изменении остатков объема продукции (входных и выходных), и рассчитывают выручку по следующей формуле:

В = Он + Т – Ок, где

- В – выручка;

- Он – остатки готовой продукции, которые остались нереализованными на начало периода;

- Т – продукция, планируемая к выпуску;

- Ок – остатки нереализованной продукции на конец периода.

Таким образом, выручка от реализации продукции, товаров и услуг это основной доход организации; одна из базовых категорий ее экономической деятельности. От выручки зависит прибыль, оборотный капитал, финансовое положение предприятия, возмещаемость затрат на производство и реализацию, зарплата, налоговые и кредитные выплаты, дивиденды и т. д. и т. п.

Выручка в консолидированном балансе

В консолидированной отчетности выручка расписывается по направлениям получения прибыли. Это позволяет выделить те виды деятельности, которые являются доминирующими в формировании выручки предприятия. К тому же выручка здесь формируется не только самой компанией РусГидро, но также и за счет сбыта и продажи другим электрокомпаниям Дальневосточного федерального округа (ДФО).

Консолидированный баланс предоставляют как правило крупные компании со сложной структурой капитала

В отчетности отечественной отчетности РСБУ Выручка отражается в строке 2110 ↓

В РСБУ Выручка отражается в строке 2110