Материальные оборотные средства в балансе: анализ использования

Содержание:

- Что показывает увеличение оборотных активов?

- Что включают в себя

- Изменения в бухгалтерском балансе

- Участие оборотных средств в технологическом процессе

- Оборотные и внеоборотные активы: в чем разница

- Пример. Заполнение бухгалтерского баланса

- Учет

- Классификация оборотных активов

- Строка 1260 «Прочие оборотные активы»

- Строка 1210 «Запасы»

- Что формирует ресурсы предприятия

- Прочие оборотные активы

Что показывает увеличение оборотных активов?

Из чего складываются оборотные активы и какая доля приходится на каждый его вид, можно посмотреть в разделе II бухгалтерского баланса предприятия. Проводить анализ структуры оборотных средств необходимо по их группам и в динамике, сравнивая данные с показаниями предыдущих отчетных периодов и учитывая специфику коммерческой деятельности предприятия.

Рассмотрим наиболее вероятные изменения в сумме каждого элемента оборотных средств.

- 1. Прирост материалов и сырья, предназначенных для производства, может говорить:

- либо о наращивании производства, что является положительным фактором;

- либо о накоплении сверхнормативных запасов, что ведет к снижению оборачиваемости активов и должно рассматриваться как негативное явление.

2. Постоянное увеличение объема готовой продукции может указывать на неудовлетворительную работу отдела сбыта, снижение спроса на продукцию, неправильную политику по ценообразованию. «Запертые» средства в непродаваемых запасах продукции — верный путь к снижению платежеспособности предприятия и его зависимости от привлечения денег извне. Этот показатель — тревожный сигнал для руководства и требует принятия своевременных решений.

3. Увеличение дебиторской задолженности в целом может свидетельствовать и о положительной динамике — например, предприятие разработало эффективную схему по продаже своих товаров в кредит. Для анализа дебиторку следует разграничивать:

на «нормальную» — текущую, которая обусловлена характером работы предприятия; ее рост может быть связан с ростом объемов продаж, что является положительной тенденцией;

сомнительную — просроченную, которая говорит об увеличении неоплаченных долгов покупателей

При наличии растущего объема сомнительных долгов необходимо пересматривать сбытовую и кредитную политику для покупателей и уделять внимание работе с плохими долгами. Результат большого числа задолженностей, по которым нет оплаты, такой же, как и при затоваривании складов

Предприятие недополучает собственных денежных средств для финансирования своей дальнейшей деятельности.

4. Увеличение объемов финансовых вложений, которые делает предприятие, тоже можно толковать двояко:

- с одной стороны, данный факт может говорить о наличии у предприятия большого объема свободных денежных средств, которые можно разместить в рост;

- с другой стороны, чрезмерное увлечение финансовыми вложениями может вести к отвлечению средств из основной деятельности и недостаточной активности предприятия в этой деятельности.

Увеличение оборотных активов и их доли в имуществе предприятия является, в общем, позитивным явлением, однако оно не должно становиться причиной уменьшения оборачиваемости средств и платежеспособности организации, а также фактором снижения деловой активности.

Может ли безвозмездный вклад увеличить оборотные активы предприятия? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Подробнее об оборотных активах читайте в статье: «Оборотные активы предприятия и их показатели (анализ)».

Что включают в себя

В составе данной строки отражается доход от сбыта имущества, право, на владение которым еще не было зарегистрировано на покупателя. Для разъяснения ситуации допускается в качестве приложения сопроводительная записка или пометка в виде дополнительной строки с расшифровкой.

- Право на получение выручки за организацией закреплено на законном основании и имеет юридическое обоснование, т.е. оно возникло при заключении соответствующего договора или иным способом.

- Сумма полученных денежных средств поддается определению.

- При существовании гарантии, что от конкретных действий, предприятие получит увеличение экономических выгод. Например, когда фирма получила оплату актива или его получение не вызывает сомнений.

- Право собственности на определенную продукцию было передано от организации к покупателю, заказчику, а также если услуга была предоставлена в полном эквиваленте и принята.

- Траты, которые фирма произвела или планирует сделать, имеют стоимостное определение.

Если хотя бы одно условие не выполняется, то денежные средства и другие активы, которые были переданы фирме, не будут учтены в графе выручка, а будут учтены в бухгалтерском балансе в группе дебиторская задолженность.

Однако существуют исключения:

- Сдача в аренду или предоставление во временную эксплуатацию какого-либо актива, принадлежащего фирме.

- Предоставление в счет вознаграждения в непостоянное пользование продуктов интеллектуальной собственности – патентов, прошедших регистрацию. Они могут быть на изобретения, образцы промышленного оборудования и иные типы.

- Принятие участия в уставных капиталах других предприятий.

Для признания выручки таких организаций, необходимо одновременное выполнение только трех первых пунктов из списка.

- Сумма нанесенного ущерба по причине порчи имущества или недостачи, виновника которых пока не определили или не было принято решение о списании их в состав трат на производственный процесс или расходов на продажу.

- Возмещаемые в ближайшем будущем размеры НДС и акцизы.

- Цена, определенная договором подряда, которая была начислена, но еще не выставлена.

- Сумма акций, которые были приобретены у других фирм для дальнейшей перепродажи.

Изменения в бухгалтерском балансе

С 01.06.2019 года действует обновленная редакция бухотчетности, утвержденная приказом Минфина от 19.04.2019 №61н.

В бухгалтерском балансе корректировке подверглась:

- «Шапка» документа — добавилась строка, в которой необходимо указывать сведения о том, подлежит ли компания обязательному аудиту, и данные об аудиторской компании (ИП), которая проводила аудит.

- Исключена единица измерения млн. руб. — все показатели в обновленный бланк вносятся в тысячах рублей.

- ОКВЭД заменен на ОКВЭД 2.

- Упразднен код по ОКЕИ 385.

О том, как изменились другие формы бухгалтерской отчетности, читайте здесь.

Скачать обновленный бланк баланса можно в начале нашей статьи.

ВНИМАНИЕ! Бухгалтерскую отчетность больше не нужно сдавать в статистику. Подробности см

в материале «Изменения в отчетности».

Рассмотрим подробнее, как выглядит новый бухгалтерский баланс с кодами строк по всем его разделам.

Первый — о внеоборотных активах.

Участие оборотных средств в технологическом процессе

По периодичности участия в цикле изготовления продукции текущие активы делятся на две группы:

- постоянные – не зависят от сезонности или иных внешних изменений деятельности компании. Они представляют ту часть имущества, которая необходима для постоянного функционирования предприятия

- переменные – необходимые для формирования в определенные периоды деятельности, например, при сезонном увеличении выпуска объема товаров

По особенностям планирования выделяют еще две группы текущих активов:

- нормируемые – материальные ценности, необходимые для бесперебойного выпуска продукции. Например, сырье, полуфабрикаты и прочее

- ненормируемые – не влияющие на эффективное использование ресурсов и производственный цикл. Компания не может спрогнозировать их появление со 100% вероятностью. Такими активами считают деньги, задолженность покупателей за товар и так далее

На предприятиях сферы производства преобладают нормируемые ОА, доля которых составляет 85% от их общего объема.

По степени участия выделяют производственные и финансовые оборотные средства. К первой группе относятся материальные ценности, незавершенное производство и готовые товары на складе. Ко второй – задолженность контрагентов за товар и деньги предприятия.

Коэффициент оборотных активов

Чем большее число раз за анализируемый период активы проходят цикл от покупки сырья до погашения задолженности покупателями, тем эффективнее их применение на предприятии. Для оценки эффективности использования рассчитывают коэффициент оборотных активов:

КОА=В/ОА, где В – выручка.

При расчете коэффициента следует брать среднегодовое значение. Для этого нужно взять показатель ОА на начало и на конец периода и разделить на 2:

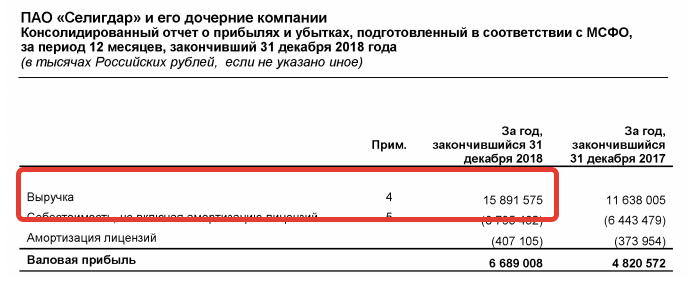

Показатель выручки берется из отчета о прибылях и убытках:

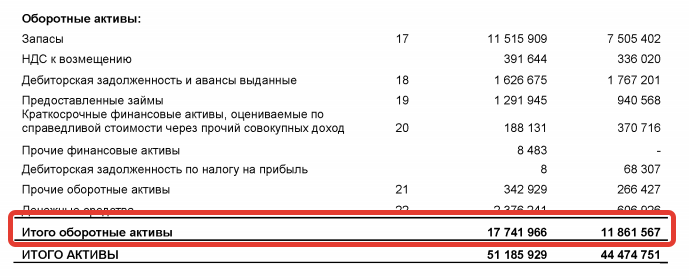

КОА = 15 891 575 / ((17 741 966 + 11 861 567) / 2) = 1,07 (за 2018 г.)

Чтобы оценить эффективность работы компании, недостаточно просто рассчитать коэффициент. Его необходимо либо проследить в динамике, либо сравнить со среднеотраслевым показателем. Чем выше коэффициент оборотных активов, тем интенсивнее предприятие их использует.

Проследим в динамике. Из прошлой отчетности на 31 декабря 2017 года валовые ОА Селигдара составили 11 861 567 тыс. рублей, на 31 декабря 2016 года 9 959 047 тыс. рублей. Выручка на конец 2017 года была 11 638 005 тыс. Тогда

КОА = 11 638 005 / ((11 861 567 + 9 959 047) / 2) = 1,07 (за 2017 г.)

Т.е. в последние три года компания стабильно использует свои ОА.

Коэффициент сильно зависит от сферы деятельности компании. Например, в торговом предприятии этот показатель будет выше, чем в компании с большой фондоемкостью (т.е. с более весомыми затратами на внеоборотные активы, такими как промышленное оборудование), к которым относится ПАО «Селигдар».

Оборотные и внеоборотные активы: в чем разница

Структура построения бухгалтерского баланса предполагает отражение информации об имуществе организации с разбивкой на оборотные и внеоборотные средства. Обе эти категории по своей сути относятся к активам фирмы и, как следствие, отображаются в левой части отчетного документа.

Главное отличие между оборотными и внеоборотными средствами заключается в сроке использования и степени ликвидности, то есть способности обращаться в денежный эквивалент в максимально сжатые сроки. Внеоборотные активы фирмой используются не менее одного года. В их состав входит основные фонды (капитальные здания и сооружения, станки и оборудование), а также незавершенное строительство и долгосрочные обязательства. Что касается оборотных активов компании, этот показатель является диаметрально противоположным. Соответственно, данная категория ценностей должны быть израсходована в течение одного производственного цикла или в течение одного года.

Оборотные активы характеризуются способностью легко обращаться в денежный эквивалент, то есть максимально ликвидны. Чего нельзя скачать о внеоборотных средствах.

Однако не каждая составляющая оборотных средств отличается высокой степенью ликвидности. Просроченный дебиторский долг, большое количество неиспользуемых при производстве товаров отличаются низким уровнем ликвидности и, как следствие высокими рисками для организации.

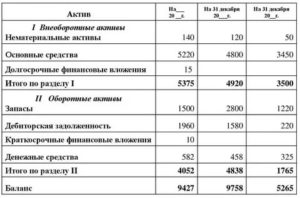

Пример. Заполнение бухгалтерского баланса

ООО, зарегистрированное в 2015 г., применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 г. приведены в таблице:

Таблица

Остатки (Кт — кредитовые, Дт — дебетовые) на счетах

бухгалтерского учета на 31 декабря 2015 года

ООО

|

Сальдо |

Сумма, руб. |

Сальдо |

Сумма, руб. |

|

Дт |

600 000 |

Дт |

150 000 |

|

Кт |

20 040 |

Кт |

150 000 |

|

Дт |

100 000 |

Кт (субсчет «Авансы») |

505 620 |

|

Кт |

3340 |

||

|

Дт |

17 000 |

Кт |

89 000 |

|

Дт |

6000 |

Кт |

250 000 |

|

Дт |

90 000 |

Кт |

50 000 |

|

Дт |

15 000 |

Кт |

10 000 |

|

Дт |

250 000 |

Кт |

150 000 |

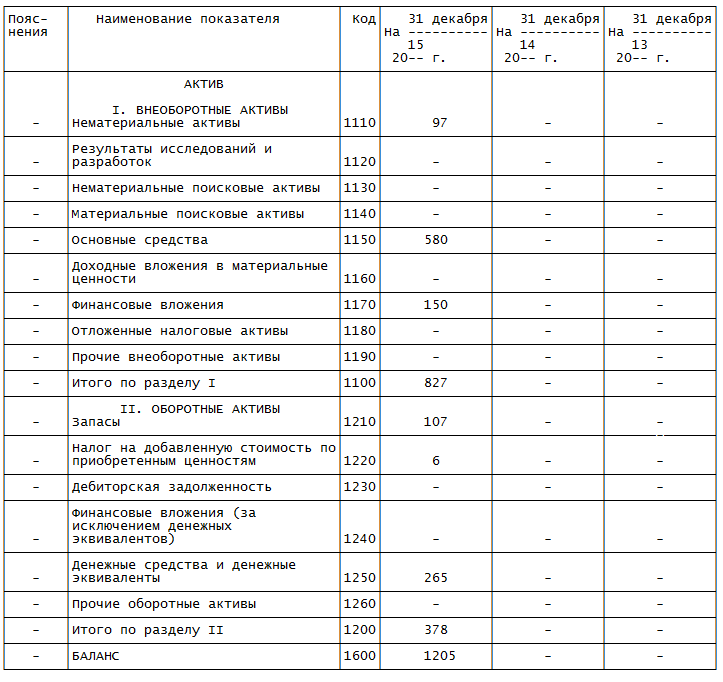

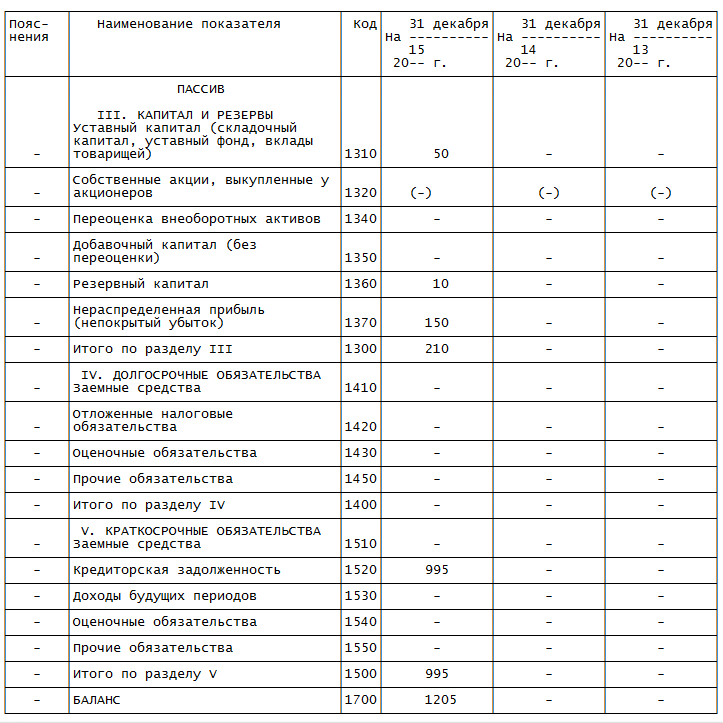

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 г. по общей форме:

Графа 4 — единственная, которая требует заполнения вновь созданной организацией. В указанной графе отражают данные на 31 декабря отчетного года, то есть 2015 г.

Также добавляется графа 3 — для указания кодов строк.

Показатель строки 1110 «Нематериальные активы» бухгалтер определил следующим образом: из дебетового сальдо счета вычитается кредитовое сальдо счета .

Итого получаем 96 660 руб. (100 000 руб. — 3340 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 97.

Показатель строки 1150 «Основные средства» определен так: дебетовое сальдо счета — кредитовое сальдо счета . Результат — 579 960 руб. (600 000 руб. — 20 040 руб.). В баланс записано 580.

В строку 1170 «Финансовые вложения» вписано дебетовое сальдо счета — 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1100: 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Теперь очередь оборотных активов. Значение строки 1210 «Запасы» определено так: дебетовое сальдо счета + дебетовое сальдо счета . Итог — 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» равен дебетовому сальдо счета , поэтому в баланс бухгалтер внес 6 тыс. руб.

Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счета и дебетового сальдо счета . Результат — 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

Итог по сводной строке 1200: 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

В остальных строках графы 4 проставлены прочерки.

Переходим к пассиву баланса. Показатель по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» равен кредитовому сальдо счета , то есть в балансе стоит 50 тыс. руб.

Строка 1360 «Резервный капитал» — кредитовое сальдо счета . В нашем случае это 10 тыс. руб.

В строке 1370 «Нераспределенная прибыль (непокрытый убыток)» показано сальдо счета . Оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение — 150 тыс. руб. Брать показатель в скобки не нужно.

Показатель сводной строки 1300 равен 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Показатель для строки 1520 «Кредиторская задолженность» (бухгалтер посчитал, что вся задолженность краткосрочная) определен следующим образом: кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета . Результат — 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

В строку 1500 бухгалтер перенес значение из строки 1520, так как другие строки разд. V баланса не заполнялись.

Показатель итоговой строки 1700 равен сумме строк 1300 и 1500. Полученное значение составляет 1205 тыс. руб. (210 тыс. руб. + 995 тыс. руб.).

Остальные строки пассива по причине отсутствия соответствующих данных прочеркнуты.

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать составленной верно.

Учет

На счете 1260 могут быть учтены только активы оборотного характера, не признанные существенными. Информация формируется на основе следующих данных:

- Стоимость затрат на уже выполненные этапы по строительству незавершенного объекта, которая имеет самостоятельное значение и исчисляется на основании договора.

- Данные о непредъявленной к оплате выручки, которая сформировалась в результате соглашения о строительном подряде, длительность которого составляет более одного года, либо когда сроки начала и окончания работ установлены на разные отчетные года. Она исчисляется исходя из стоимости, указанной по договору или информации о затратах, произведенных за указанный период в ходе выполнения работ, если было признана возможность их возмещения.

- Стоимость убытков из-за недостачи или порчи ценностей, которая не была включена ни в состав расходов производства, ни начислена в качестве задолженности на счет виновного лица.

- Размер НДС, который был начислен на авансовые платежи и предварительную оплату и отображается по счету 62 и 76 в обособленном виде.

- Суммарная оценка акцизов, которые будут вычтены.

- Стоимость НДС, исчисленный на отгруженные товары, от выручки, которая не может быть учтена в данный период и учитывается отдельно на счете 76 и 45.

- НДС и акцизы, рассчитанные на экспорт, который не имеет подтверждения и в будущем будет покрыт из бюджетных средств.

Следовательно, размер стоимостного показателя в строке 1260 напрямую зависит от:

- Оценки дебетового сальдо по счетам 46 и 94.

- Остатков записанных по дебету по счетам аналитического типа 62 – НДС, 68, 76 и 45 по состоянию на дату составления отчета.

Пример: при проведении бухгалтерского учета была выявлена недостача на ткацком предприятии «Снежинка» в размере 32000 рублей. 21 января поступила предварительная оплата продукции в размере 324000 руб., в том числе и начисленный НДС.

27 января была проведена отправка продукции на сумму 462000 руб. с НДС в соответствии с заключенным договором. Себестоимость готового товара составила 212000 руб.

Как отобразить в учете:

- Списание стоимости недостачи или недостающего товара – 32000. Проводка: Дт. 94 К. 41.

- Предоплата, поступившая в счет будущей отправки – 324000. Проводка: Дт. 51 К. 62 Ав.

- Начисление налога на добавленную стоимость – 49423,43. Проводка: Дт. 76 К. 68.

- Учет отгруженного товара – 212000. Проводка: Дт. 45 К. 41.

- Учет НДС — 70474,58. Проводка: Дт. 76 К. 68.

В строке 1260 будут отображены:

32000 + 49423,43 + 70474,58 = 151898,01.

В тех случаях, когда после проведенной бухгалтерской проверки был выявлен рост значений в строке 1260 «Прочие оборотные средства», можно говорить о том, что предприятие использует имеющиеся денежные ресурсы и средства эффективно и стабильно.

Проводить специализированный анализ оборотных активов рекомендуется регулярно. Это позволяет увидеть эффективность использования и проследить за динамикой роста средств компании.

Расходы будущих периодов в оборотных активах представлены ниже.

Классификация оборотных активов

ОА организации классифицируются по различным критериям. По виду финансирования выделяют:

Валовые ОА – это общее количество имущества предприятия, образованного за счет собственных финансов компании и привлеченных денег. Т.е. в балансе компании это строка «Итого оборотные активы».

Чистые оборотные активы (ЧОА) – это оборотные средства, образованные за счет финансов предприятия и займов с длительным сроком погашения (долгосрочных). Их размер вычисляется по формуле:

ЧОА=ОА-КЗ, где

ОА — данные из отчетности в графе «Итого»

КЗ – краткосрочные займы, направленные на покупку ОА

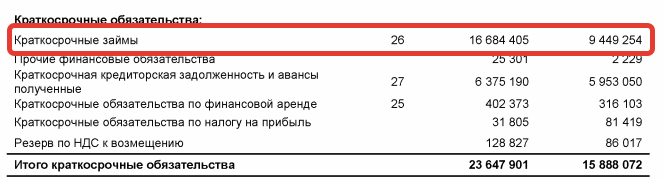

ЧОА = 17 741 966 — 16 684 405 = 1 057 561 – ПАО «Селигдар» за 2018 г.

ЧОА = 11 861 567 — 9 449 254 = 2 412 313 – ПАО «Селигдар» за 2017 г.

Уменьшение чистых оборотных средств за анализируемый период обычно означает снижение финансовой устойчивости предприятия. То есть, если в 2017 г. компания могла за счет текущих активов погасить более 2,4 млрд. краткосрочных обязательств, то в 2018 г. только 1 млрд. Одновременно с этим наблюдается увеличение краткосрочных займов более, чем на 6 млрд. руб. Это значит, что ПАО «Селигдар» стала более зависимой от полученных займов.

Собственные оборотные активы (СОА) – это та часть активов компании, которая образована только за счет финансов организации. Они рассчитываются по одной из двух формул:

СОА=ЧОА-ДЗ, или

СОА=ОА-КЗ-ДЗ, где

ДЗ – долгосрочные займы, направленные на приобретение ОА.

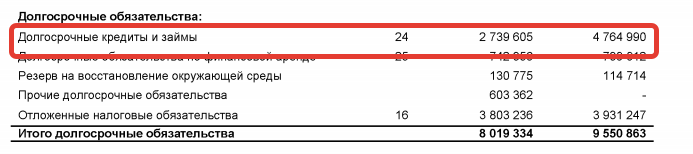

СОА = 1 057 561 — 2 739 605 = -1 682 044 (за 2018 г.)

СОА = 2 412 313 — 4 764 990 = -2 352 677 (за 2017 г.)

Отрицательный показатель собственных оборотных активов характеризует финансовое состояние компании с негативной стороны. Это значит, что у фирмы не хватает собственного капитала, и она функционирует за счет заемных денег. Для нормальной работы необходимо, чтобы собственные оборотные средства были не только больше нуля, но и превышали стоимость запасов (число в графе «Запасы»). На конец 2018 года они составляли более 11.5 млрд. рублей.

Строка 1260 «Прочие оборотные активы»

⇐ ПредыдущаяСтр 4 из 6 По строке 1260 отражают остатки оборотных активов, не нашедших своего отражения по другим статьям разд. II «Оборотные активы». При заполнении этой строки баланса используются, в частности, данные о дебетовых сальдо на отчетную дату по счетам:

— 76 «Расчеты с разными дебиторами и кредиторами» — в отношении сумм НДС, начисленных при отгрузке ценностей, выручку от продажи которых определенное время нельзя признать в бухучете;

— 46 «Выполненные этапы по незавершенным работам» — в отношении выполненных этапов по незавершенным работам, имеющих самостоятельное значение (по договорной стоимости);

— 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» — в отношении сумм НДС, исчисленных с полученных организацией авансов и предоплат (частичной оплаты), которые отражаются обособленно по дебету этих счетов;

— 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет «Акцизы», — в части сумм акцизов, подлежащих вычетам;

— 81 «Собственные акции, выкупленные у акционеров» — в части акций (долей), выкупленных с целью перепродажи;

— 94 «Недостачи и потери от порчи ценностей» — в части стоимости недостающих или испорченных материальных ценностей, по которым не принято решение о порядке списания (на затраты производства либо на расходы на продажу, на прочие расходы либо на виновных лиц).

Экономическое содержание статей пассива баланса

Раздел III. Капитал и резервы

Строка 1310 «Уставный капитал (складочный капитал,

Уставный фонд, вклады товарищей)»

По этой строке отражается сальдо по счету 80, которое должно соответствовать размеру уставного капитала (складочного капитала, уставного фонда), зафиксированному в учредительных документах организации. При этом не имеет значения, полностью участники на отчетную дату внесли свои вклады или нет.

Строка 1320 «Собственные акции, выкупленные у акционеров»

По этой строке отражается стоимость собственных акций, выкупленных у акционеров, которая вычитается из уставного капитала. Эти затраты отражают по дебету счета 81 «Собственные акции (доли)».

Собственные акции могут выкупаться обществом как для перепродажи, так и для аннулирования и последующего уменьшения в результате этой операции величины уставного капитала.

В разд. III пассива по строке «Собственные акции, выкупленные у акционеров» показываются акции, выкупленные для аннулирования. Их стоимость показывается в круглых скобках.

Акции, выкупленные для последующей перепродажи, здесь не отражаются. Их стоимость показывается в разд. II актива баланса по статье «Прочие оборотные активы».

Строка 1340 «Переоценка внеоборотных активов»

По строке 1340 необходимо указать сумму увеличения стоимости основных средств и нематериальных активов от их переоценки.

Организации имеют право один раз в год (по состоянию на конец года) переоценивать основные средства и нематериальные активы. Это нужно для того, чтобы в учете и отчетности они отражались по рыночной стоимости.

При заполнении строки 1340 баланса указывают остаток по кредиту счета 83 «Добавочный капитал», связанный с дооценкой внеоборотных активов.

Строка 1350 «Добавочный капитал (без переоценки)»

По строке 1350 указывают кредитовый остаток по счету 83 «Добавочный капитал» на отчетную дату. В данный показатель не включают суммы дооценки от переоценки основных средств и нематериальных активов (которые учитываются по строке 1340 баланса).

Добавочный капитал может формироваться за счет:

— эмиссионного дохода;

— курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте (п. 14 ПБУ 3/2006);

— суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации.

Строка 1360 «Резервный капитал»

По строке 1360 баланса указывают сумму, учтенную по кредиту счета 82 «Резервный капитал». Это данные о величине резервного капитала (фонда), который образован как в соответствии с учредительными документами организации, так и в соответствии с законодательством.

Строка 1210 «Запасы»

В строке 1210 надо отразить информацию о материалах, товарах, готовой продукции и незавершенном производстве. Также к запасам относится хозяйственный инвентарь, недорогая офисная мебель, канцтовары и другое имущество организации, не списанное на конец отчетного периода.

Данные по строке 1210 в первую очередь включают в себя дебетовый остаток по счету 10 «Материалы». Здесь указывают стоимость материалов, покупных полуфабрикатов, комплектующих, топлива, тары и запасных частей, не списанных в производство.

Организация может вести учет сырья и материалов на счете 10 по учетным ценам. Тогда фактические затраты отражают по дебету счета 15 «Заготовление и приобретение материальных ценностей», а отклонение фактических затрат от учетных – на счете 16 «Отклонение в стоимости материальных ценностей».

При таком порядке учета при заполнении строки 1210 к остатку по счету 10 нужно либо прибавить дебетовое сальдо по счету 16 (если фактическая себестоимость материалов превышает учетную), либо отнять кредитовое сальдо по этому счету (если фактическая себестоимость материалов ниже учетной).

Если организация создает резерв под обесценение материально-производственных запасов, то при заполнении строки 1210 из дебетового сальдо по счету 10 вычитают кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей».

По строке 1210 отражают стоимость продукции, которая не прошла всех стадий обработки, а также работы, не принятые заказчиками Для заполнения этой строки производственные фирмы суммируют остатки по счетам:

— 20 «Основное производство»;— 21 «Полуфабрикаты собственного производства»;— 23 «Вспомогательные производства»;— 29 «Обслуживающие производства и хозяйства»;— 44 «Расходы на продажу»;— 46 «Выполненные этапы по незавершенным работам».

Торговые фирмы показывают по строке 1210 транспортные расходы, которые относятся к остатку нереализованных товаров. Если в учетной политике предусмотрено, что транспортные расходы включаются непосредственно в себестоимость приобретенных товаров, то тогда такие расходы отражаются на счете 41 «Товары» и также включаются в данные строки 1210 баланса, но в составе стоимости товаров.

Для отражения в балансе остатков готовой продукции и товаров в строку 1210 переносят дебетовый остаток по счетам 41 «Товары» и 43 «Готовая продукция». Если товары организация учитывает по продажным ценам, то из дебетового сальдо по счету 41 вычитают кредитовое сальдо по счету 42 «Торговая наценка». То есть в строке 1210 баланса товары отражают по фактической себестоимости.

Производственные предприятия указывают в строке 1210 фактическую или нормативную себестоимость готовой продукции.

Кроме того, в строке 1210 отражают стоимость продукции или товаров, переданных покупателям, выручка от продажи которых не может быть признана в бухгалтерском учете. Например, если переход права собственности на товары происходит не в момент отгрузки, а после их оплаты. По этой же строке записывают стоимость ценностей, которые переданы другим организациям для продажи по договору комиссии Таким образом, в строку 1210 вписывают дебетовое сальдо счета 45 «Товары отгруженные».

Что формирует ресурсы предприятия

К оборотным активам относятся дебиторские задолженности, имеющие краткосрочный характер

Важно отметить, что в случае с данными активами очень важно учитывать объем обещанных платежей. Помимо этого, срок займа не должен превышать одного года

Это условие предоставления рассрочки или кредита является обязательным критерием для причисления дебиторской задолженности к категории оборотных средств.

Данные активы требуют возмещения при потреблении, а их использование предполагает получение экономической выгоды в будущем

Данные активы требуют возмещения при потреблении, а их использование предполагает получение экономической выгоды в будущем

Одним из источников ресурсов предприятия является сырье и расходные материалы. Такие материалы используются в каждом производственном цикле. К этой категории можно отнести горюче-смазочные материалы, запчасти и расходные материалы, упаковку и другую тару

Важно отметить, что незаконченные товары и полуфабрикаты также относятся к категории оборотных средств. Многие предприятия используют технологии, содержащие в своей основе определенный этап, когда незавершенный продукт перемещается на склад

Неоконченные изделия не могут быть выставлены на продажу или использоваться в качестве сырья. Именно этот фактор, заставляет указывать данные средства в отдельной строке баланса.

Все вышеперечисленные источники являются собственными ресурсами компании. Помимо них, в качестве оборотных средств могут использоваться финансовые займы или инвестиции, полученные от сторонних инвесторов

Важно отметить, что использование собственных источников позволяет значительно снизить степень риска в сравнении с применением сторонних ресурсов

Оборотные активы и оборотные средства — это одно и то же? Данный вопрос задают многие новички в сфере бизнеса. «Оборотные активы» — термин, часто применяющийся в бухгалтерском деле, а «оборотные средства» — в сфере экономических исследований. Несмотря на некоторые специфические различия этих понятий, они отражают те имущественные ценности фирмы, что могут быть обращены в финансовые ресурсы.

Прочие оборотные активы

Коротко:

- Назначение статьи: обобщение сведений об учтенных оборотных активах фирмы со сроком обращения до года или производственный цикл, информация о которых не была отображена в иных строках II раздела бухгалтерского баланса в силу несущественности информации. Номер строки в балансе: 1260.

- Номер счета согласно плану счетов: дебетовый остаток сч.94 + дебетовый остаток сч.46 + дебетовые остатки сч.45, 62 и 76 в части налога на добавленную стоимость + дебетовое сальдо сч.97.

Подробно

Под оборотными средствами подразумеваются активы компании, используемые в деятельности фирмы в течение одного календарного цикла или в процессе одного производственного цикла. Стоимость данных активов полностью переносится на цену готовой продукции или полученные денежные средства фирмы. В бухгалтерском балансе данные об оборотных средствах включаются во II раздел.

Строка 1260 бухгалтерского баланса включает в себя обобщенную информацию об имеющихся оборотных средствах предприятия, которые не были указаны в предыдущих строках раздела баланса по причине несущественности информации.

Примечание от автора! Согласно ПБУ 4/99, данные об имеющихся на учете фирмы по состоянию на конец отчетного периода активах и обязательствах необходимо разносить по строкам бухгалтерской отчетности обособленно в случае существенности информации. Данные считаются существенными в том случае, если пропуск сведений или искажение информации приводит к невозможности достоверно оценить финансово-хозяйственную деятельность компании и определить ее финансовое состояние.

В частности, в строку 1260 заносятся следующие сведения (при их несущественности):

- Суммы начисленной, но не предъявленной к оплате выручки по выполняемым работам в сфере архитектуры, инженерно-технического проектирования и иных услуг, связанных со строящимися объектами (выполненные этапы работ, фиксируемые по счету 46). Данная информация распространяется на договоры подряда длительного характера или когда даты начала работ и их окончания определены в разных отчетных периодах.Примечание от автора! Согласно ПБУ 2/2008, выручка по договорам определяется по мере готовности, исходя из определения завершенности того или иного этапа работ. Если соглашением сторон предусмотрено выставление промежуточных счетов на оплаты этапов выполняемых работ, то начисляемая выручка списывается со сч.46 на дебиторскую задолженность по мере выставления счетов.

- Издержки компании от выявляемых недостач и порчи материально-производственных запасов (в т. ч. и денежных средств), источники покрытия которых еще не определены. Здесь отображаются показатели дебета сч.94, а именно: фактическая себестоимость ТМЦ, остаточная стоимость основных средств, по которым выявлена порча и т. д.Примечание от автора! По мере нахождения причин недостачи или порчи товаров и оборудования суммы с Дт94 счета списываются в зависимости от источников погашения издержек: в счета учета расчетов с сотрудниками, на финансовые итоги деятельности компании или в счета учета производства в пределах норм естественной убыли.

- Суммы начисленного налога на добавленную стоимость по отгруженным конечному покупателю товарам, когда выручка от реализации по данным сделкам еще не может быть признана к учету в бухгалтерии фирмы по ряду причин: разработаны дополнительные условия договора сделки для полной передачи права собственности на товар (например, полный взаиморасчет с контрагентом);

бартерные операции, по которым не поступил встречный объект обмена;

если реализация готовой продукции осуществляется через посредников-комиссионеров.

- Стоимость акций или долей сторонних организаций, приобретаемых для дальнейшей перепродажи.

- Акцизы, по которым планируется скорейшее возмещение и т. д.

Строка 1260 – оборотные средства предприятия: здесь отображается имущество организации, срок обращения которых не более 1 года или производственного цикла, сведения о которых не являются существенной информацией для оценки финансового состояния фирмы, и данные не нашли отображения в основных строках бухгалтерского баланса в разделе оборотных средств. Суммы в балансе отражаются по состоянию на 31 декабря текущего отчетного года, предыдущего и предшествующего предыдущему.

Примечание от автора! Для оценки финансового состояния фирмы анализируется оборачиваемость активов.

Увеличение данного показателя свидетельствует о стабильности деятельности и динамике развития компании, а также о рациональном распределении имеющихся денежных средств.

Для достоверного учета необходимо рассматривать комплексно весь состав активов, и оценки только прочих оборотных средств недостаточно.