Что отражаем в строке 1150 баланса: основные средства

Содержание:

- Что отражаем в строке 1150 баланса: Основные средства

- Расшифровка строк бухгалтерского баланса

- Что означают прочие внеоборотные активы в бухгалтерском балансе

- Строки 1210 (210), 1220 (220), 1240 (250), 1250, 1260 и 1200 (290)

- Расшифровка строк бухгалтерского баланса

- Активы и пассивы в бухгалтерском балансе

- Как правельно заполнить строку 1370 бухгалтерского баланса

Что отражаем в строке 1150 баланса: Основные средства

приобретения или строительства инвентарных объектов исходя из действующих цен на момент переоценки.

Организации могут не чаще одного раза в год (на 1 января отчетного года) переоценивать полностью или частично объекты ОС по восстановительной стоимости путем индексации (с применением индекса Дефлятора) или прямого пересчета по документально подтвержденным рыночным ценам.

При переоценке ОС, осуществляемой в первый раз, сумма дооценки объекта основных средств зачисляется в добавочный капитал организации (дебетуют счет 01 «Основные средства», кредитуют счет 83 «Добавочный капитал»). Сумма уценки объекта основных средств относится на дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредит счета 01 «Основные средства».

Документальное оформление движения основных средств:

Акты о приеме-передаче основных средств (формы № ОС-1, № ОС-1а, № ОС-1б) применяются для зачисления в состав основных средств отдельных объектов, поступивших путем: приобретения за плату у других организаций; строительства хозяйственным или подрядным способом; получения от других организаций и лиц в безвозмездное пользование; внесения учредителями в счет их вкладов в уставный капитал; взятия в аренду с последующим выкупом; поступления по акту дарения и др.

В случаях приобретения объектов основных средств, бывших в эксплуатации, в формах № ОС-1 и № ОС-1а предусмотрен разд. 1, в котором указываются сведения о состоянии объекта на дату передачи. Данный раздел заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер.

После оформления акты с приложенной к ним технической документацией передаются в бухгалтерию организации, где на объект основных средств открывается инвентарная карточка (книга).

Накладная на внутреннее перемещение объектов основных средств (форма № ОС-2) применяется для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой.

Данные о перемещении объектов основных средств вносятся в инвентарные карточки (книгу) учета объектов основных средств, которые помещаются в картотеку по новому местонахождению.

Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств (форма № ОС-3) применяется для оформления и учета приема-сдачи основных средств из ремонта, реконструкции и модернизации.

Для оформления и учета списания ОС, пришедших в негодность, применяются акты о списании: форма № ОС-4 – при списании отдельного объекта ОС; форма № ОС-4а – при списании автотранспортных средств; форма № ОС-46 – при списании групп объектов ОС.

В настоящее время отсутствуют какие-либо рекомендации по документальному оформлению движения нематериальных активов. Поэтому организации должны сами разрабатывать формы соответствующих документов исходя из Положения о документах и документообороте в бухгалтерском учете и Закона о бухгалтерском учете, определивших перечень обязательных реквизитов в документах, и особенностей учитываемых объектов.

При приобретении основных средств используется счет 08 «Вложения во внеоборотные активы» и счета расчетов – 67,66,76,60

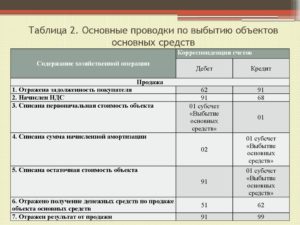

Отражены затраты на приобретение объекта ОС: Д счета 08 «Вложения во внеоборотные активы», субсчет «Приобретение объектов ОС» К счета 60 «Расчеты с поставщиками и подрядчиками». 2. Начислен НДС по приобретенному объекту: счета 19 «НДС по приобретенным ценностям» К счета 60.

3. Объект ОС принят к учету по первоначальной стоимости, за исключением НДС: Д счета 01 «ОС» Кредит счета 08 «Вложения во внеоборотные активы».

Аналогично учитывается приобретение других видов ВНА.

В бухгалтерской отчетности подлежит раскрытию с учетом существенности как минимум следующая информация:

— о первоначальной стоимости и сумме начисленной амортизации по основным группам ОС на начало и конец отчетного года; — о движении ОС в течение отчетного года по основным группам (поступление, выбытие и т.п.); — об изменениях стоимости ОС, в которой они приняты к бухгалтерскому учету (достройка, дооборудование, реконструкция, частичная ликвидация и переоценка объектов); — о принятых организацией сроках полезного использования объектов ОС (по основным группам); — об объектах ОС, предоставленных и полученных по договору аренды; — о способах начисления амортизационных отчислений по отдельным группам объектов ОС; — об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации.

Расшифровка строк бухгалтерского баланса

Бухгалтерский баланс имеет определенную структуру, в основе который лежит заполнение отдельных строк. Чтобы уметь «читать» бухгалтерскую отчетность, следует иметь представление о том, какие данные вносятся в строки отчета. Проведем расшифровку наиболее важных показателей и строк бухгалтерского баланса.

Строки бухгалтерского баланса, утвержденные на 2021-2021 годы с кодами их расшифровки

Каждая строка — это стоимостная величина, характеризующая работу предприятия и наличие у него:

- денежных средств;

- материальных запасов;

- оборотных и внеоборотных активов:

Для каждой строки отчета предусмотрен индивидуальный код, который позволят в дальнейшем проводить систематизацию сведений, изложенных в балансе компании и составлять общий прогноз.

Коды к каждой строке были утверждены в рамках приложения №4 Приказа Минфина РФ от 02.07.

2010 № 66н, который вносил изменения в перечень кодов и теперь современные коды имеют четыре знака, в то время как устаревшие состояли только из трех цифр.

Рассмотрим, какие коды предусмотрены для Актива и для Пассива бухгалтерской отчетности:

| Актив | Пассив |

| 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600 | 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700 |

| Основной порядок расположения строчек в этом разделе – это принцип возрастающей ликвидности. В верхней части находится имущество, которое до самого конца остается в первоначальной форме | Информация в данных строках позволяет изучить динамику изменения структуры баланса. Здесь можно посмотреть, когда средства поступили в организацию и когда компания должна их вернуть.Получите 267 видеоуроков по 1С бесплатно: |

Расшифровка отдельных строк бухгалтерского баланса

Рассмотрим наиболее значимые строки бухгалтерского баланса и приведем их расшифровку. Каждый код содержит определенную информацию:

- первая цифра объясняет, к какому виду документации относится показатель, в данном случае 1 – это бухгалтерский баланс;

- вторая цифра указывает раздел Актива, к примеру, 1 — внеоборотные активы;

- третья цифра – это активы, которые возрастают в порядке ликвидности;

- последний знак — используется для проведения построчной детализации показателей, которые являются наиболее существенными.

Исходя из этого правила расшифровки, рассмотрим сразу несколько статей баланса:

- строка 1150 – «Основные средства». В данной строке указывается информация, касающаяся наличия у компании активов, которые являются основными средствами и которые были сформированы при регистрации предприятия. Сведения излагаются на момент составления отчета;

- строка 1210 – «Запасы». В этой строке указывается общий остаток по запасам, данные по которым хранятся на счетах 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97. В учет не принимается кредитовое сальдо по счетам 14 и 42;

- строка 1230 — «Дебиторская задолженность». Данный показатель формируется в виде общего сальдо показателей со счетов бухгалтерского учета, которые характеризуют задолженность перед компанией в различных отраслях ее деятельности. В качестве основным счетов используются такие, как: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63. Сальдо по этому счету в учет не принимается;

- строка 1240 – «Финансовые вложения». В строку вписывается общая сумма данных со счетов 55, 58, 73, кроме счета 59. Здесь отмечаются показатели финансовых вложений на срок свыше 12 месяцев;

- строка 1250 — «Денежные средства и денежные эквиваленты» — указываются данные о наличии денежных средств на различных счетах. В строку вписывается общий показатель, который формируется из счетов: 50, 51, 52, 55, 58, 76;

- строка 1300 – «Итоги по капиталу». Данная строчка является итоговой и в ней формируется общая сумма всех строк, касающихся информации о движении капитала компании на конкретную отчетную дату;

- строка 1370 — «Нераспределенная прибыль (непокрытый убыток)». В строках 1300-1370 детализируются данные об изменении капитала и сведения о финансовом результате компании. Уровень разъяснений, компания определяет самостоятельно;

- строка 1520 – «Краткосрочная кредиторская задолженность». Здесь отражается общая сумма показателей со счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Дополнительно, полученный итог расшифровывается в форме № 5:

Расшифровка отдельных строк баланса необходима для того, чтобы пользователи могли понимать, о чем идет речь при составлении документации. Кроме того, она позволяет получить максимально полное пояснение той или иной цифры, указанной в бухгалтерском балансе.

Что означают прочие внеоборотные активы в бухгалтерском балансе

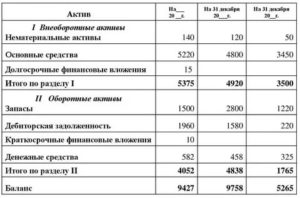

В бухгалтерском балансе предприятия внеоборотные активы отражаются в первом разделе и включают основные средства, нематериальные активы, долгосрочные финансовые вложения, прочие внеоборотные активы.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности (ПБУ) строго определяет критерии, на основании которых имущество компании может быть отнесено к той или иной категории активов. К прочим относятся те из них, которые не могут быть поставлены на учет в составе ни одной из первых трех групп. При этом срок их обращения должен превышать 12 месяцев.

Прочие внеоборотные активы включают в себя:

- Вложения во внеоборотные активы. Инвестиции, направленные на создание основного капитала компании.

- Оборудование, требующее монтажа. В некоторых случаях оборудование может быть введено в эксплуатацию только после проведения подготовительных работ: сборки и установки с обязательным креплением к фундаменту или опорам.

- Расходы будущих периодов. Это затраты, которые предприятие несет в один период времени, но на производство они относятся через определенный срок. Например, предприятие закупило материалы для проведения текущего ремонта. Если эти расходы сразу отнести на себестоимость продукции, это может существенно повысить цену товаров. Поэтому целесообразнее включить эти платежи в состав расходов будущих периодов, постепенно списывая их на производственные.

Анализ и примеры учета

В бухгалтерском балансе прочие внеоборотные активы отражаются в строке 1190. Для определения суммы используются остатки по счетам, представленным в таблице.

Аналитический учет ведется в разрезе каждого конкретного объекта или контрагента (в случае расчетов).

Рассмотрим конкретный пример. ООО «Абсолют» в рамках технического перевооружения производства приобретает станки на 890 тыс. руб., в том числе НДС 135 762,71 руб.

В процессе разработки проекта предприятие привлекло специализированную организацию, стоимость услуг которой составила 70 000 руб., в том числе НДС – 10 677,97 руб. Транспортные расходы – 20 000 руб., в том числе НДС 3 050,85руб.

| 07 – оборудование к установке | 60 – расчеты с поставщиками и подрядчиками | 754 237,29 | постановка на баланс расходов на покупку оборудования |

| 19 – НДС по приобретенным ценностям | 60 | 135 762,71 | отражение НДС |

| 07 | 60 | 59 322,03 | учет консультационных расходов |

| 19 | 60 | 10 677,97 | отражение НДС |

| 07 | 60 | 16 949,15 | учет транспортных расходов |

| 19 | 60 | 3 050,85 | отражение НДС |

| 68 – расчеты по налогам и сборам | 19 | 149 491,53 | зачет НДС по приобретенным ценностям |

Сама по себе величина прочих активов вряд ли о чем-то скажет. Гораздо больше информации можно получить, если проанализировать динамику этого показателя.

Если сумма на счетах по учету прочих внеоборотных активов увеличилась, возможно:

- Начался серьезный инвестиционный процесс, что может положительно отразиться на результатах работы компании в будущем.

- Расширяются масштабы деятельности предприятия.

- Некоторые подразделения работают неэффективно. Например, закупили оборудование, но монтаж провести не могут.

- Поставщики не выполняют своих обязательств. Например, предоплата за новое оборудование внесена вовремя, но станки до сих пор не поступили.

Если количество прочих внеоборотных активов уменьшилось, возможны следующие варианты:

- Введены в эксплуатацию новые здания, сооружения, производственное оборудование.

- Отнесены на производственные расходы затраты, понесенные ранее.

- Поставщики выполнили свои обязательства по уже оплаченным договорам.

В целом, увеличение по строке 1190 бухгалтерского баланса должно всегда находиться под строгим контролем руководства компании. Уменьшение чаще всего свидетельствует о снижении объема иммобилизованных средств, которые не могут генерировать прибыль.

Качественный анализ состояния и динамики прочих активов можно провести только в разрезе конкретных статей расходов.

Например, увеличился остаток по счету 60 (расчеты с поставщиками): это может говорить о совершенно разных ситуациях.

А если деньги поставщикам заплатили, а ничего взамен не получили, тогда увеличение остатка по счету означает ухудшение финансового положения компании.

Строки 1210 (210), 1220 (220), 1240 (250), 1250, 1260 и 1200 (290)

Прежняя строка 210 соответствует нынешней строке 1210 баланса, бухгалтерия вносит в нее данные по оставшимся запасам.

Строка 1220 бухгалтерского баланса в прежнем варианте — строка 220. Она должна содержать данные по НДС, который выставлен поставщиком, но до момента составления отчета не принят к вычету. По сути, это дебетовое сальдо счета 19.

Строка 1240 бухгалтерского баланса с расшифровкой ранее была строкой 250. В ней отражаются инвестиции, срок которых не достигает года.

Строка 1250 — это денежные активы компании в национальной, иностранной валюте, а также других ресурсах. Имеются в виду счета 50, 51, 52 и 55.

Строка 1260 содержит все иные активы, которые не нашли места в вышеприведенных строках раздела.

Строка 1200 в прежней редакции формы была строкой 290 бухгалтерского баланса. Здесь отражаются итоговые результаты по разделу 2.

Расшифровка строк бухгалтерского баланса

Бухгалтерский баланс имеет определенную структуру, в основе который лежит заполнение отдельных строк. Чтобы уметь «читать» бухгалтерскую отчетность, следует иметь представление о том, какие данные вносятся в строки отчета. Проведем расшифровку наиболее важных показателей и строк бухгалтерского баланса.

Строки бухгалтерского баланса, утвержденные на 2021-2021 годы с кодами их расшифровки

Каждая строка — это стоимостная величина, характеризующая работу предприятия и наличие у него:

- денежных средств;

- материальных запасов;

- оборотных и внеоборотных активов:

Для каждой строки отчета предусмотрен индивидуальный код, который позволят в дальнейшем проводить систематизацию сведений, изложенных в балансе компании и составлять общий прогноз.

Коды к каждой строке были утверждены в рамках приложения №4 Приказа Минфина РФ от 02.07.

2010 № 66н, который вносил изменения в перечень кодов и теперь современные коды имеют четыре знака, в то время как устаревшие состояли только из трех цифр.

Рассмотрим, какие коды предусмотрены для Актива и для Пассива бухгалтерской отчетности:

| Актив | Пассив |

| 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600 | 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700 |

| Основной порядок расположения строчек в этом разделе – это принцип возрастающей ликвидности. В верхней части находится имущество, которое до самого конца остается в первоначальной форме | Информация в данных строках позволяет изучить динамику изменения структуры баланса. Здесь можно посмотреть, когда средства поступили в организацию и когда компания должна их вернуть.Получите 267 видеоуроков по 1С бесплатно: |

Расшифровка отдельных строк бухгалтерского баланса

Рассмотрим наиболее значимые строки бухгалтерского баланса и приведем их расшифровку. Каждый код содержит определенную информацию:

- первая цифра объясняет, к какому виду документации относится показатель, в данном случае 1 – это бухгалтерский баланс;

- вторая цифра указывает раздел Актива, к примеру, 1 — внеоборотные активы;

- третья цифра – это активы, которые возрастают в порядке ликвидности;

- последний знак — используется для проведения построчной детализации показателей, которые являются наиболее существенными.

Исходя из этого правила расшифровки, рассмотрим сразу несколько статей баланса:

- строка 1150 – «Основные средства». В данной строке указывается информация, касающаяся наличия у компании активов, которые являются основными средствами и которые были сформированы при регистрации предприятия. Сведения излагаются на момент составления отчета;

- строка 1210 – «Запасы». В этой строке указывается общий остаток по запасам, данные по которым хранятся на счетах 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97. В учет не принимается кредитовое сальдо по счетам 14 и 42;

- строка 1230 — «Дебиторская задолженность». Данный показатель формируется в виде общего сальдо показателей со счетов бухгалтерского учета, которые характеризуют задолженность перед компанией в различных отраслях ее деятельности. В качестве основным счетов используются такие, как: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63. Сальдо по этому счету в учет не принимается;

- строка 1240 – «Финансовые вложения». В строку вписывается общая сумма данных со счетов 55, 58, 73, кроме счета 59. Здесь отмечаются показатели финансовых вложений на срок свыше 12 месяцев;

- строка 1250 — «Денежные средства и денежные эквиваленты» — указываются данные о наличии денежных средств на различных счетах. В строку вписывается общий показатель, который формируется из счетов: 50, 51, 52, 55, 58, 76;

- строка 1300 – «Итоги по капиталу». Данная строчка является итоговой и в ней формируется общая сумма всех строк, касающихся информации о движении капитала компании на конкретную отчетную дату;

- строка 1370 — «Нераспределенная прибыль (непокрытый убыток)». В строках 1300-1370 детализируются данные об изменении капитала и сведения о финансовом результате компании. Уровень разъяснений, компания определяет самостоятельно;

- строка 1520 – «Краткосрочная кредиторская задолженность». Здесь отражается общая сумма показателей со счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Дополнительно, полученный итог расшифровывается в форме № 5:

Расшифровка отдельных строк баланса необходима для того, чтобы пользователи могли понимать, о чем идет речь при составлении документации. Кроме того, она позволяет получить максимально полное пояснение той или иной цифры, указанной в бухгалтерском балансе.

Активы и пассивы в бухгалтерском балансе

Формирование финансовой бухгалтерской отчетности — прямая обязанность всех экономических субъектов, ведущих бухучет. Некоторые компании и организации вправе вести учет в упрощенном виде, а некоторые вовсе освобождены. Например, индивидуальные предприниматели вправе вовсе отказаться от ведения бухгалтерского учета. Но если на предприятии бухучет ведется, то составление отчетности становится неизбежным. Формирование отчетности необходимо для получения актуальной информации о деятельности, имущественном положении и обязательствах субъекта. Анализ полученных сведений позволяет оперативно и своевременно принимать верные управленческие решения, тем самым позволяя предприятию функционировать бесперебойно, извлекать прибыль, выполнять функции и полномочия, для исполнения которых оно было создано.

По сути, отчетность — это отражение имущества и капиталов, а также источников, за счет которых они были получены, только в денежном выражении. Ключевая форма финансовой отчетности — это бухгалтерский баланс, унифицированная форма которого утверждена Приказом Минфина № 66н. Для учреждений бюджетной сферы действуют иные формы отчетов: Приказы Минфина № 33н и 191н. Однако независимо от типа организации структура бухгалтерского баланса практически не отличается, то есть бланки включают актив и пассив бухгалтерского баланса.

Как правельно заполнить строку 1370 бухгалтерского баланса

В такой ситуации в строку 1370 вписывают дебетовое сальдо этого счета, указывая его при этом в круглых скобках.

Внимание Распределение прибыли по результатам года относится к категории событий после отчетной даты, свидетельствующих о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность (п. 3, п. 5, п

10 ПБУ 7/98 «События после отчетной даты»)

5, п. 10 ПБУ 7/98 «События после отчетной даты»)

3, п. 5, п. 10 ПБУ 7/98 «События после отчетной даты»).

Такое событие раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, но бухгалтерские записи в прошедшем году не делаются.

Коротко: Назначение статьи: отражение сведений о нераспределенном финансовом результате текущего года и прошлых лет.

Строка 1370 бухгалтерского баланса: расшифровка

На нем отражены величины, которые накопились по истечении года.

Если же отчет необходимо составить на промежуточную дату, то в строку вносится счет группы, где отмечены прибыли и убытки. На них копятся деньги от проведения обычных операций, которые совершены организацией, и разные суммы, напрямую связанные с данной группой. В некоторых ситуациях компания в январе должна произвести корректировку показателей:

К 1370 относят переоценку активов, если:

- дооценка НМА, уцененных в прошлом периоде.

- суммарный итог уценки активов выше величины дооценки, включенной в добавочный капитал после переоценки, прошедшей в прошлом году;

- учет активов, недооцененных прежде;

Показатель меняется при смене оценочного значения активов:

- когда уточняется период эксплуатации НМА;

- установление метода начисления амортизации.

Бухгалтерский баланс – форма 1: как правильно заполнить, какие возникают ошибки

Для него установлен срок в течение десяти дней, но не позднее 31 декабря последующего года.

Некоторым организациям необходимо представлять бухгалтерскую отчетность и публиковать ее в силу осуществляемого вида деятельности, или по другим критериям, определенным законодательством.

Например, ООО «Ребус» получил выписку из ЕГРЮЛ 25.10.2020 года, впервые представить бухгалтерский отчет нужно 31 марта 2020 года.

Порядок заполнения бухгалтерского баланса по общей форме.

Пример

Например, при выполнении указанных условий к нематериальным активам относят произведения науки, литературы и искусства, программы для электронных вычислительных машин, изобретения, полезные модели, селекционные достижения, секреты производства (ноу-хау), товарные знаки и знаки обслуживания.

В составе нематериальных активов также учитывают деловую репутацию, возникшую в связи с покупкой предприятия как имущественного комплекса (в целом или его части).

Нематериальными активами не являются расходы, связанные с образованием юридического лица (организационные расходы), интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду (п.

4 ПБУ 14/2007). Результаты исследований и разработок.

Строка баланса 1370 капитал и резервы в упрощенном балансе

2410 «Налоги на прибыль (доходы)» · Если организация платит налог на прибыль, то записывается значение 180 строки 02 листа декларации по налогу на прибыль · Если организация на УСН (доходы), то указывается разность показателей по строкам 133 и 143 раздела 2.1.1 декларации по УСН · Если организация на УСН (доходы минус расходы), то указывается показатель по строке 273 раздела 2.2 декларации по УСН.

https://www.youtube.com/watch?v=wkdOEdv2Ips

Кредитовое сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» 1520 «Кредиторская задолженность» Сумма кредитового сальдо по счетам: · 60 «Расчеты с поставщиками и подрядчиками» · 62 «Расчеты с покупателями и заказчиками» · 76 «Расчеты с разными дебиторами и кредиторами» · 68 «Расчеты по налогам и сборам» · 69 «Расчеты по социальному страхованию и обеспечению» · 70 «Расчеты по оплате труда» · 71 «Расчеты с подотчетными лицами» · 73 «Расчеты с персоналом по прочим операциям» · 75-2 «Расчеты по выплате доходов» 1550 «Другие краткосрочные обязательства» Сумма сальдо по счетам: · 98 «Доходы будущих периодов» · 96 «Резервы предстоящих расходов» · 77 «Отложенные налоговые обязательства» 1700 Баланс Сумма показателей по строкам: 1310+1410+1450+1510+1520+1550 После заполнения всех срок баланса, необходимо сверить равняются ли сумма активу пассиву баланса.