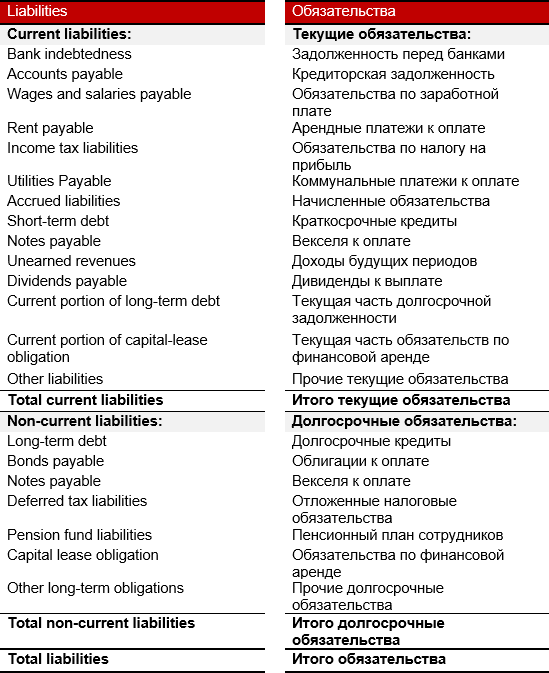

Расшифровка строк бухгалтерского баланса

Содержание:

- Прочие оборотные активы

- Нераспределенная прибыль в балансе (нюансы)

- Дополнительная информация

- Влияние собственных оборотных средств на финансовые показатели предприятия

- Примеры расчета коэффициента обеспеченности собственными оборотными средствами

- Экономический смысл коэффициента

- Выводы о том, что означает изменение показателя

- Выводы о том, что означает изменение показателя

Прочие оборотные активы

Коротко:

- Назначение статьи: обобщение сведений об учтенных оборотных активах фирмы со сроком обращения до года или производственный цикл, информация о которых не была отображена в иных строках II раздела бухгалтерского баланса в силу несущественности информации. Номер строки в балансе: 1260.

- Номер счета согласно плану счетов: дебетовый остаток сч.94 + дебетовый остаток сч.46 + дебетовые остатки сч.45, 62 и 76 в части налога на добавленную стоимость + дебетовое сальдо сч.97.

Подробно

Под оборотными средствами подразумеваются активы компании, используемые в деятельности фирмы в течение одного календарного цикла или в процессе одного производственного цикла. Стоимость данных активов полностью переносится на цену готовой продукции или полученные денежные средства фирмы. В бухгалтерском балансе данные об оборотных средствах включаются во II раздел.

Строка 1260 бухгалтерского баланса включает в себя обобщенную информацию об имеющихся оборотных средствах предприятия, которые не были указаны в предыдущих строках раздела баланса по причине несущественности информации.

Примечание от автора! Согласно ПБУ 4/99, данные об имеющихся на учете фирмы по состоянию на конец отчетного периода активах и обязательствах необходимо разносить по строкам бухгалтерской отчетности обособленно в случае существенности информации. Данные считаются существенными в том случае, если пропуск сведений или искажение информации приводит к невозможности достоверно оценить финансово-хозяйственную деятельность компании и определить ее финансовое состояние.

В частности, в строку 1260 заносятся следующие сведения (при их несущественности):

- Суммы начисленной, но не предъявленной к оплате выручки по выполняемым работам в сфере архитектуры, инженерно-технического проектирования и иных услуг, связанных со строящимися объектами (выполненные этапы работ, фиксируемые по счету 46). Данная информация распространяется на договоры подряда длительного характера или когда даты начала работ и их окончания определены в разных отчетных периодах.Примечание от автора! Согласно ПБУ 2/2008, выручка по договорам определяется по мере готовности, исходя из определения завершенности того или иного этапа работ. Если соглашением сторон предусмотрено выставление промежуточных счетов на оплаты этапов выполняемых работ, то начисляемая выручка списывается со сч.46 на дебиторскую задолженность по мере выставления счетов.

- Издержки компании от выявляемых недостач и порчи материально-производственных запасов (в т. ч. и денежных средств), источники покрытия которых еще не определены. Здесь отображаются показатели дебета сч.94, а именно: фактическая себестоимость ТМЦ, остаточная стоимость основных средств, по которым выявлена порча и т. д.Примечание от автора! По мере нахождения причин недостачи или порчи товаров и оборудования суммы с Дт94 счета списываются в зависимости от источников погашения издержек: в счета учета расчетов с сотрудниками, на финансовые итоги деятельности компании или в счета учета производства в пределах норм естественной убыли.

- Суммы начисленного налога на добавленную стоимость по отгруженным конечному покупателю товарам, когда выручка от реализации по данным сделкам еще не может быть признана к учету в бухгалтерии фирмы по ряду причин: разработаны дополнительные условия договора сделки для полной передачи права собственности на товар (например, полный взаиморасчет с контрагентом);

бартерные операции, по которым не поступил встречный объект обмена;

если реализация готовой продукции осуществляется через посредников-комиссионеров.

- Стоимость акций или долей сторонних организаций, приобретаемых для дальнейшей перепродажи.

- Акцизы, по которым планируется скорейшее возмещение и т. д.

Строка 1260 – оборотные средства предприятия: здесь отображается имущество организации, срок обращения которых не более 1 года или производственного цикла, сведения о которых не являются существенной информацией для оценки финансового состояния фирмы, и данные не нашли отображения в основных строках бухгалтерского баланса в разделе оборотных средств. Суммы в балансе отражаются по состоянию на 31 декабря текущего отчетного года, предыдущего и предшествующего предыдущему.

Примечание от автора! Для оценки финансового состояния фирмы анализируется оборачиваемость активов.

Увеличение данного показателя свидетельствует о стабильности деятельности и динамике развития компании, а также о рациональном распределении имеющихся денежных средств.

Для достоверного учета необходимо рассматривать комплексно весь состав активов, и оценки только прочих оборотных средств недостаточно.

Нераспределенная прибыль в балансе (нюансы)

Нераспределенная прибыль (или убыток, который не был покрыт) по итогам отчетного периода отображается в строке 1370 баланса. В ней фиксируется результат, полученный нарастающим итогом за несколько лет.

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль и непокрытый убыток — что это?

Как отображается нераспределенная прибыль прошлых лет

Нераспределенная прибыль отчетного года

Нераспределенная прибыль: формула вычисления

Показатели для инвесторов

Итоги

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это действительно чистая прибыль, которая (как следует из названия) не была распределена (поделена) между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов.

Решение о том, как распределять этот доход, принимается исключительно собственниками. Традиционно вопрос о нераспределенной прибыли выносится на повестку годового собрания владельцев компании. Принятое решение оформляется протоколом, который составляется по итогам общего собрания участников/акционеров.

О том, как оформляется такой документ, читайте в статье «Решение о выплате дивидендов ООО – образец и приказ».

Основными путями расходования нераспределенной прибыли считается ее направление:

- на выплату участникам/акционерам дивидендов;

- погашение прошлых убытков;

- пополнение (создание) резервного капитала;

- иные сформулированные собственниками цели.

О бухгалтерских записях, сопровождающих начисление, выплату и получение дивидендов, читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль в балансе — это, конечно же, его пассив. Значение данного показателя обозначает фактический долг компании перед ее собственниками, поскольку в идеале эта прибыль должна быть распределена между участниками и инвестирована в дальнейшее развитие бизнеса.

Фактически компания не может распоряжаться нераспределенной прибылью без принятия собственниками решения. Отражающийся в строке 1370 убыток также находится в пассивной стороне баланса, только это отрицательное значение, поэтому число берется в круглые скобки.

Лучше разобраться с анализом баланса вам поможет наша статья «Как читать бухгалтерский баланс (практический пример)?».

Нераспределенная прибыль и непокрытый убыток — что это?

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

Пример 1

ООО «Восход» в 2018 году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 2018 года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

Правильно читать строки баланса вам поможет наша статья «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

Пример 2

ООО «Парус-Трейд» в 2018 году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Значит, по итогам 2018 года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

Дополнительная информация

Нужно ли искать логическую связь между бухгалтерской и налоговой отчетностью? Прямой взаимосвязи между этими документами найти нельзя. Связано это с тем, что при составлении разных направлений отчетности применяются различные принципы. То есть используются разные правила формирования документов. Следовательно, никаких прямых связей между документами нет.

Кто именно должен проводить взаимоувязку? Поиском логических связей между отчетностями должен заниматься любой юридический субъект вне зависимости от его размера. То есть взаимоувязка ищется и бухгалтерами малого бизнеса. Более того, для маленьких компаний процедура будет более простой. Связано это с небольшим количеством документов и данных. Поиск взаимоувязок позволяет не только обнаружить ошибки, но и увидеть реальные финансовые итоги деятельности фирмы.

Какой именно специалист должен искать логические связи? По сути, это работа главбуха. Однако делегировать ее можно любому представителю финансового или бухгалтерского отдела. Если в фирме нет компетентных сотрудников, можно прибегнуть к услугам сторонних специалистов. Поиск взаимоувязок – это достаточно простая работа при наличии соответствующих сведений.

Однако если за это возьмется человек без должных финансовых знаний, несоответствия могут быть пропущены.

Нужно ли как-то фиксировать осуществление взаимоувязки? Нужно, однако проблема заключается в том, что законом не оговорены соответствующие формы подтверждающих документов. Их нужно разработать самостоятельно и отразить это в учетной политике. Руководителю также желательно установить сроки и порядок осуществления процедуры.

Влияние собственных оборотных средств на финансовые показатели предприятия

Анализ оборотных средств, их структуры и оборачиваемости необходим для принятия управленческих решений. В отношении оборотных средств целью менеджмента является увеличение их рентабельности и в то же время обеспечение финансовой устойчивости и платежеспособности. При этом следует помнить, что повышение рентабельности оборотных средств во многом идет за счет финансовой устойчивости.

При неизменном показателе собственных оборотных средств может меняться его структура, увеличение активов связано с оттоком денежных средств, и наоборот, уменьшение активов приводит к увеличению денежных средств. Если идет рост собственных оборотных средств, то он происходит, как правило, за счет роста неденежных активов — дебиторской задолженности, запасов, а значит, падает ликвидность и снижается текущая платежеспособность. Если всё же рост происходит за счет денежных средств, то вместе с выводом о росте ликвидности и платежеспособности следует отметить, что организация, возможно, неэффективно использует денежные средства, накапливая их на текущих счетах.

Рост дебиторской задолженности всегда надо сопоставлять с выручкой от продаж. При росте выручки закономерно возрастание дебиторской задолженности, но если выручка падает или остается неизменной, а дебиторская задолженность растет, то можно говорить о том, что организация кредитует своих покупателей и неэффективно работает с дебиторской задолженностью.

Увеличение запасов следует оценивать с точки зрения производственной необходимости. В состав запасов входят материалы, товары на складах, готовая продукция, незавершенное производство. В анализе динамики материалов нужно учесть влияние их структуры, фактора сезонности, инфляционного фактора, особенности работы с поставщиками. Для незавершенного производства, в первую очередь, имеет значение его ритмичность. На остаток готовой продукции и товаров влияет уровень отпускных цен, качество продукции, структура рынка сбыта.

Для увеличения финансовой устойчивости необходимо увеличение собственных оборотных средств. Но если финансовая устойчивость достигается финансированием текущей деятельности за счет более дорогих источников по сравнению с краткосрочными источниками финансирования, то это приведет к снижению капитализации предприятия.

На основании анализа собственных оборотных средств можно принять решение о выборе политики финансирования предприятия. С целью анализа и оценки стратегий финансирования оборотные средства часто делят на постоянную часть и активы, необходимые в связи с сезонностью производства, с сезонным ростом объемов продаж. Постоянная часть оборотных активов — это и есть собственные оборотные средства. Постоянная потребность в активах этой группы требует большей надежности в их финансировании, в то время как вторую группу оборотных средств можно финансировать за счет краткосрочных обязательств.

Анализ собственных оборотных средств может применяться и для оценки методов инвестирования. Если величина собственных оборотных средств растет, то это значит, что всё большая часть активов направляется на получение доходов, и организация теряет прибыль, а значит, инвестирование не может считаться эффективным.

Примеры расчета коэффициента обеспеченности собственными оборотными средствами

Согласно законодательным актам, нормативное значение рассматриваемого коэффициента должно быть не ниже 0,1.

При отрицательном значении коэффициента у организации:

- отсутствует собственный капитал;

- Оборотные активы компании сформированы заёмными средствами, что свидетельствует о высокой задолженности от заемщиков;

- возрастает риск возникновения задолженности организации по своим обязательствам;

- имеет место высокая вероятность потери фирмой финансовой устойчивости.

Многим организациям этого значения достаточно тяжело достичь.

Необходимо рассчитать величину коэффициента обеспеченности СОС на начало и конец периода.

- Капитал и резервы: 250 млн. рублей на начало, 270 млн. рублей на конец периода.

- Внеоборотные активы: 140 млн. рублей на начало, 160 млн. рублей на конец периода.

- Оборотные активы: 240 млн. рублей на начало, 265 млн. рублей на конец периода.

Значение на начало периода:

К обеспеченности СОС=(250-140)/240=0,46 (соответствует нормативному значению).

Значение коэффициента на конец периода:

К обеспеченности СОС=(270-160)/265=0,4 (соответствует нормативному значению).

На основе результатов предыдущего примера рассчитать динамику величины коэффициента обеспеченности СОС.

Динамика К обеспеченности СОС= 0,4/0,46=0,87

Значение коэффициента по сравнению с началом периода к концу года уменьшилось на 13 %.

Необходимо уделять внимание этому показателю

- Во-первых, его значение контролируется на законодательном уровне.

- Во-вторых, плохое значение коэффициента является одним из признаков несостоятельности организации.

Следует поддерживать показатель на приемлемом уровне. Естественно, необходимо применить эффективную стратегию по управлению оборотным капиталом фирмы.

Также следует проводить мониторинг значения этого коэффициента у важных для фирмы контрагентов.

Источник

Экономический смысл коэффициента

Внеоборотные активы предприятия характеризуются низкой ликвидностью. Их сложнее и дольше обменивать на другие материальные блага. Поэтому они обязательно должны быть покрыты высоколиквидным источником – собственным капиталом. Однако часть капитала должна остаться для финансирования текущей деятельности. В этом случае предприятие гарантированно сможет нормально функционировать и будет считаться финансово устойчивым.

Справка! К внеоборотным активам относятся здания, сооружения, земля, инвестиции в дочерние и зависимые общества, займы на срок более 1 года, расходы на деловую репутацию, права и патенты, имущество, переданное в лизинг или прокат.

Выводы о том, что означает изменение показателя

Если показатель выше нормы

У предприятия остаток собственных финансовых средств позволяет профинансировать значительное количество оборотных активов

Если показатель ниже нормы

У предприятия остаток собственных финансовых средств не позволяет профинансировать значительное количество оборотных активов

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Финансовый анализ:

- Расчёт показателей ликвидности Для расчёта показателей ликвидности можно рекомендовать составление такой таблицы Наименование Норматив 2011 2012 2013 Коэффициент абсолютной ликвидности (К = А1 / (П1 + П2)) 0,2-0,5…

- Соответствие нормативам ликвидности Формулы расчёта показателей ликвидности приведены здесь: расчёт показателей ликвидности Для оценки соответствия показателей ликвидности нормативам можно составить вот такую таблицу: Наименование Норматив 2011 2012 2013…

- Доля оборотных средств в активах Определение Доля оборотных средств в активах — это отношение величины оборотных активов к общим активам предприятия. Оборотные активы по сравнению с внеоборотными активами — заметно…

- БАЛАНС 1700 Определение БАЛАНС 1700 — это общая стоимость пассивов организации. Это сумма показателей по строкам 1300, 1400, 1500, то есть собственного капитала, долгосрочных обязательств и краткосрочных…

- Коэффициенты движения денежных средств В этой статье представлены основные коэффициенты движения денежных средств, рассчитываемые с помощью бесплатного веб-сервиса по анализу движения денежных средств. Коэффициент самофинансирования инвестиционной деятельности = Сальдо…

- Коэффициент текущей ликвидности (покрытия) Определение Коэффициент текущей ликвидности (покрытия) — это показатель, говорящий о том, какую часть краткосрочных обязательств П1 и П2 предприятие может покрыть с помощью своих текущих активов. Или, если упростить, какую…

- ИТОГО по разделу III 1300 Определение ИТОГО по разделу III 1300 — это сумма показателей по строкам с кодами 1310 — 1370 и отражает общую величину собственного капитала организации: 1310 «Уставный капитал…

- Балансовое равенство Определение Балансовое равенство (основное бухгалтерское уравнение) — это обязательное совпадение активов баланса (строка 1600) и пассивов баланса (строка 1700). Иными словами, всегда должна проводиться проверка…

- Структура пассивов (доля в итоге баланса), в процентах Структура пассивов (Structure of liabilities) — соотношение долей различных видов обязательств и собственных средств в общей сумме пассивов предприятия. Пассивы — это источники собственных и…

- Показатель покрытия краткосрочных обязательств МПЗ Определение Показатель покрытия краткосрочных обязательств МПЗ — это показатель, отвечающий на вопрос, какой объём краткосрочных обязательств групп П1 и П2 можно покрыть средствами, которые можно…

Выводы о том, что означает изменение показателя

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Финансовый анализ:

- Коэффициент покрытия оборотных средств собственными источниками формирования (Коэффициент обеспеченности… Определение Коэффициент покрытия оборотных средств собственными источниками формирования (Коэффициент обеспеченности собственными средствами) — это показатель, который отвечает на вопрос, какая доля текущих активов покрывается собственными…

- ИТОГО по разделу III 1300 Определение ИТОГО по разделу III 1300 — это сумма показателей по строкам с кодами 1310 — 1370 и отражает общую величину собственного капитала организации: 1310 «Уставный капитал…

- БАЛАНС 1700 Определение БАЛАНС 1700 — это общая стоимость пассивов организации. Это сумма показателей по строкам 1300, 1400, 1500, то есть собственного капитала, долгосрочных обязательств и краткосрочных…

- Коэффициент обеспеченности оборотных активов чистым оборотным капиталом Определение Коэффициент обеспеченности оборотных активов чистым оборотным капиталом — это показатель, характеризующий, какая доля оборотных активов финансируется чистым оборотным капиталом. То есть он показывает, какая…

- ИТОГО по разделу IV 1400 Определение ИТОГО по разделу IV 1400 — это сумма показателей по строкам с кодами 1410 — 1450 — общая величина долгосрочных обязательств организации: 1410 «Заемные средства» 1420 «Отложенные…

- Доля оборотных средств в активах Определение Доля оборотных средств в активах — это отношение величины оборотных активов к общим активам предприятия. Оборотные активы по сравнению с внеоборотными активами — заметно…

- А4 — П4 Определение А4 — П4 — это четвёртое неравенство платёжеспособности (все неравенства платёжеспособности). Оно является балансирующим и автоматически выполняется при выполнении остальных неравенств. То есть его…

- Рентабельность собственного капитала чистая Определение Рентабельность собственного капитала чистая — это отношение чистой прибыли (убытка) к существующему у предприятию собственному капиталу. Для собственников организации это критически важный параметр, поскольку…

- Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 1310 Определение Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 1310 — это величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых…

- Коэффициент маневренности функционального капитала Определение Коэффициент маневренности функционального капитала — это доля запасов в функциональном капитале. А функциональный капитал (собственные текущие активы) — это разность между текущими активами и краткосрочными…