Порядок заполнения бухгалтерского баланса по упрощенной форме. пример

Содержание:

- Разберемся в понятиях

- Составление баланса для чайников

- Капитал и резервы в упрощенном балансе

- Кому и зачем нужно читать баланс

- Что представляет собой коэффициент маневренности собственных оборотных средств

- Счет 20 — основное назначение

- Как рассчитать валюту баланса

- Назначение кодов и нумераций

- Нераспределенная прибыль в балансе (нюансы)

- Составление и заполнение ББ

- Статьи баланса с расшифровкой по счетам. Расшифровка бухгалтерского баланса

- Доступный самоучитель по бухгалтерскому учету с нуля поможет освоить бухучет самостоятельно

- Структура баланса

- Что означает тот или иной коэффициент

Разберемся в понятиях

Определение, что такое матзатраты, дано не только в бухгалтерском учете, но и в налоговом. Понятия не имеют значительных отличий, следовательно, материальные затраты включают в себя такие виды расходов:

- приобретение материальных запасов, сырья, комплектующих и составных частей для основных средств производственных подразделений;

- покупка топлива и горюче-смазочных материалов, электроэнергии, тепловой энергии, воды для выполнения технологического процесса;

- закупка работ, товаров и услуг, необходимых для осуществления производственного цикла;

- убытки и недостачи продукции в пределах установленных норм естественной убыли;

- прочие суммы расходов.

Сумма реализуемых и возвратных отходов использовать в расчетах недопустимо. Отходы следует вычитать из показателя материальных затрат.

По нормам налогового учета, перечень затрат является закрытым. А вот бухучет содержит только определение, без списка перечисления (п. 8 ПБУ 10/99). Компания должна самостоятельно закрепить исчерпывающий перечень матзатрат в своей учетной политике. В учетной политике будут расписаны те же расходы, что и в фискальном законодательстве, только с определенные учетом специфики деятельности экономического субъекта.

Составление баланса для чайников

23.03.2018

В этой статье я собирался показать, как сделать бухгалтерский баланс из ОСВ. Однако, прикинув, как я буду это делать, понял, что начну использовать правила и термины бухучета. И я не уверен, что у нас с вами получится одинаковое их понимание. А посему, я придумал вот что.

Писать статью сугубо теоретическую, мне неинтересно. Я хочу задействовать вас, чтобы мы вместе прошли путь от «рассмотрения ОСВ» до заполнения бухгалтерского баланса.

Для этого у меня есть свой подход: давая новые знания, я стремлюсь, чтобы было повторение предыдущих. Иными словами, мы повторяем те знания, что служат нам опорой для новых.

Хочу отметить, что в этом цикле статей про заполнение бухгалтерского баланса, я расскажу об общих идеях, основных правилах, покажу как это делается. Вы вместе со мной проделаете весь путь по созданию баланса на основе ОСВ реального предприятия.

Итак, поехали…

Вот ОСВ работающегопредприятия. В предыдущей статье мы подготовили ее к созданию бухгалтерского баланса.

Обратите внимание, что я добавил в ОСВ две пустые колонки: «Наименование» и «АП». Для чего я это сделал? Отвечаю — Для самостоятельной работы, для разогрева и вспоминания прошлых знаний

Вот что нам следует сейчас сделать:

- скачайте оборотно-сальдовую ведомость и откройте ее

- в колонке «наименование» напишите, как называется счет. Не надо заглядывать в план счетов.

Капитал и резервы в упрощенном балансе

Оформление финансовой отчетности малых предприятий в упрощенном варианте облегчает работу бухгалтера, но требует от пользователя понимания, какие сведения содержатся в каждой строке отчетных форм. К примеру, капитал и резервы в упрощенном балансе – это сведенная к одной цифре информация обо всех видах собственного капитала фирмы. Располагается она в третьем разделе баланса под кодом 1300.

Разберемся, какими счетами оперирует бухгалтер при заполнении строки 1300 упрощенного баланса, аккумулирующей все виды капитала фирмы.

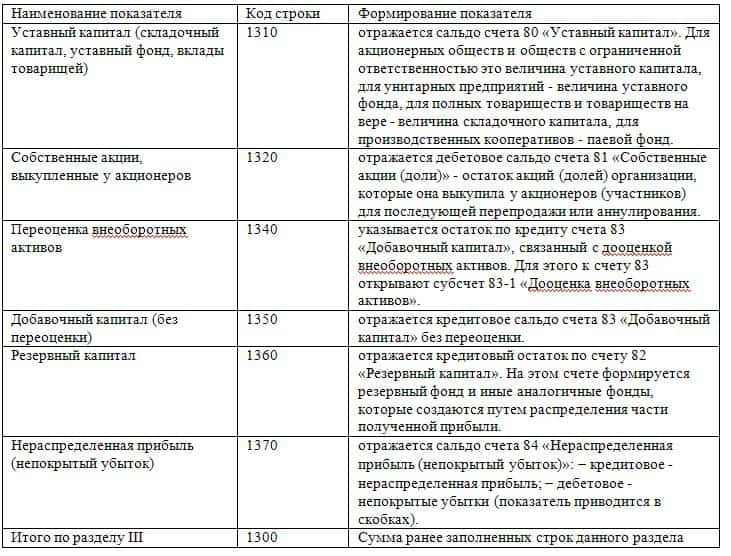

Итак, строка 1300 баланса по упрощенному формату содержит данные о собственных источниках финансирования деятельности предприятия:

- Уставном капитале (счет 80), т. е. первоначальной сумме собственного капитала, вложенного учредителями в формирование активов компании;

- Резервном капитале (счет 82), образованном из нераспределенной прибыли для покрытия убытков фирмы;

- Добавочном капитале (счет 83), сформированном при дооценке стоимости основных фондов компании;

- Нераспределенной прибыли или непокрытом убытке (счет 84), как итоге производственной деятельности.

Таким образом, в одной строке баланса объединяются несколько видов источников. Наличие капитала всегда указывается по кредиту соответствующего счета, а в строке 1300 объединяются кредитовые остатки этих счетов. Убытки, понесенные компанией за отчетный период, отражаются по дебету и уменьшают положительный кредитовый остаток прибыли на начало года (если он был).

Поскольку все указанные пассивы фиксируются в строке 1300 без детального разграничения, бухгалтер формирует регистры аналитического учета по каждому виду источников.

Как правило, в учетной политике компании прописывают алгоритмы создания резервов, если в них имеется необходимость (или обязанность, как при возникновении сомнительной задолженности контрагента).

И хотя резервы формируют из чистой прибыли компании, они, являясь производными имеющегося капитала, могут быть израсходованы только на те цели, ради которых были образованы.

Рассмотрим на примере работы производственной компании, как происходит формирование этих сведений в балансе.

Пример

ООО «Игрушка», специализирующееся на производстве игрушек, начало работу с октября 2020 года. Уставный капитал компании 300000 руб. представлен собственным офисным помещением первоначальной стоимостью 250000 руб. и МПЗ на складе на сумму 50000 руб.

Фирма арендует производственный цех (стоимость аренды 40000 руб. в месяц). Учетной политикой предусмотрено создание резервного фонда на покрытие непредвиденных долгов и убытков в размере 300000 руб.

ежегодными отчислениями по 5% от чистой прибыли до установленного уровня.

Операции, произведенные за 2020 год:

Производственные и общехозяйственные расходы составили 914 000 руб.; в т.ч.:

Покупка материалов – 600 000 руб.

Зарплата – 150 000 руб.

Страховые взносы – 40 000 руб.

Амортизация помещения – 4 000 руб.

Аренда цеха – 120 000 руб.

Продукция реализована на сумму 2 600 000 руб.

По завершении года получена прибыль до налогообложения в сумме 1 686 000 руб. (2 600 000 – 600 000 – 150 000 – 40 000 – 4000 – 120 000).

Уплачены налоги – 200 000 руб.

Чистая прибыль фирмы составила 1486000 руб. (1686000 – 200000).

Бухгалтер оформил операции в т.ч. такими проводками:

| Д/т | К/т | Сумма | |

| Формирование УК – за счет УК приняты на баланс ОФ и денежные средства | 0110 | 8080 | 250 00050000 |

| За 4 квартал: | |||

| – приобретены и оплачены МПЗ | 10 | 60 | 600 000 |

| – списаны на затраты производства: | |||

| Материалы | 20 | 10 | 600 000 |

| Износ ОС | 20 | 02 | 4000 |

| Аренда цеха | 20 | 97 | 120 000 |

| Зарплата | 20 | 70 | 150 000 |

| Отчисления | 20 | 69 | 40 000 |

| Выпущена продукция, списана ее себестоимость 914000 руб. | 43 | 20 | 914 000 |

| Продукция реализована | 90/1 | 43 | 2 600 000 |

| Начислены и уплачены налоги | 9068 | 6851 | 200 000200 000 |

| Закрытие результативных счетов | 99 | 90/1 | 1 486 000 |

| Нераспределенная прибыль по отчетному периоду | 84 | 99 | 1 486 000 |

| Формирование резерва на непредвиденные ситуации | 82 | 84 | 74 300 |

Далее записи группируются в оборотно-сальдовой ведомости для выведения остатков по счетам. ОСВ ООО «Игрушка» за 4 квартал выглядит следующим образом:

| Входящее сальдо по счетам | Обороты | сальдо на конец года | |

| Д/т | К/т | Д/т | К/т |

| 01 | 250 000 | 250 000 | |

| 02 | 4000 | 4000 | |

| 10 | 650 000 | 600 000 | 50 000 |

| 20 | 914 000 | 914 000 | |

| 43 | 914 000 | 914 000 | |

| 51 | 2 600 000 | 1 100 000 | 1 500 000 |

| 60 | 600 000 | 600 000 | |

| 68 | 200 000 | 200 000 | |

| 69 | 40 000 | 40 000 | |

| 70 | 150 000 | 150 000 | |

| 80 | 300 000 | 300 000 | |

| 82 | 74 300 | 74 300 | |

| 84 | 74 300 | 1 486 000 | 1 411 700 |

| 90/1 | 2 600 000 | 2 600 000 | |

| 97 | 120 000 | 120 000 | |

| 99 | 1 486 000 | 1 486 000 |

- Сч. 80 – 300 000 руб.

- Сч. 82 – 74 300 руб.

- Сч. 84 – 1 411 700 руб.

Эти суммы фиксируются в регистрах аналитического учета по отдельности, а в строке 1300 баланса отражаются суммировано одной цифрой – 1 786 000 руб. (300 000 + 74 300 + 1 411 700).

Кому и зачем нужно читать баланс

Баланс — это основной бухгалтерский отчет объемом всего в несколько страниц. В нём нет иллюстраций и мало текста, он заполнен множеством цифр. Тем не менее умеющим его читать скрытая в цифрах информация приносит немало пользы.

Этот документ внимательно изучает огромное количество людей (руководители и собственники компаний, инвесторы, банкиры, налоговики и другие заинтересованные лица). Баланс не является коммерческой тайной, может публиковаться в печати для всеобщего обозрения и доступен любому человеку.

Построчный порядок заполнения бухгалтерского баланса с примерами вы найдете в Путеводителе от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Зачем читать баланс? Ответ очевиден: чтобы принимать верные финансовые решения

И при этом не важно, составлен он по традиционной форме или по упрощенной — полезность добытой из него информации от этого не уменьшается

О том, у кого есть возможность составлять упрощенную отчетность, читайте в этой статье.

Чтение баланса не требует высшего финансового образования, но без определенных знаний и приемов не обойтись.

Что представляет собой коэффициент маневренности собственных оборотных средств

Данный коэффициент — один из ключевых индикаторов финансово-хозяйственной эффективности предприятия, отражающий способность фирмы обеспечивать стабильно высокий уровень собственных оборотных средств, а также пополнять их путем задействования внутренних ресурсов (а не займов) — за счет выручки и эффективного снижения издержек.

Кроме того, коэффициент позволяет оценить:

- какова доля собственных средств компании в общем капитале фирмы, а сколько ее собственного оборотного капитала находится в коммерческом обороте;

- насколько диверсифицированным в перспективе может быть производство товаров и услуг компании;

- каков уровень ее готовности к возможному закрытию доступа к внешним кредитным рынкам.

Счет 20 — основное назначение

Счет 20, называемый «Основное производство», в бухучете в соответствии с ПБУ предназначен для сбора данных о производственных затратах. Если расшифровать позиции, которые могут быть отражены на счете 20, то здесь записываются расходы, связанные со следующими действиями:

- производство продукции;

- оказание услуг;

- выполнение работ в строительной, изыскательской, проектной сферах, геологоразведке;

- выполнение ремонтных работ;

- научно-исследовательские работы;

- конструкторские работы.

На счете 20 по дебету записываются прямые расходы, которые возникли у предприятия при изготовлении объекта реализации. Сюда же следует вносить косвенные расходы, обусловленные косвенным производством. Специфика проводок здесь такова, что в дебет счета 20 прямые затраты следует списывать с кредита следующих счетов:

- 02 и 05 — если дело касается амортизации производственного имущества;

- 10, 16 и 21 — когда речь идет о затратах при приобретении производственных запасов;

- 60 и 76 — в случае с услугами, имеющими отношение к основному производству;

- 70 и 69 — если дело касается зарплаты сотрудников, занятых в сфере основного производства, и начислений на нее;

- 28 — в случае списания брака.

Таким образом, в процессе производства составляются записи в бухгалтерии:

Дт 20 Кт 02, 05, 10, 16, 21, 60, 76, 70, 69, 28.

Кроме того, каждый месяц бухгалтерия предприятия делает проводки:

- Дт 20 Кт 23 — списание некоторой доли затрат вспомогательного производства;

- Дт 20 Кт 25 — списание доли косвенных расходов, связанных с содержанием управленческого и обслуживающего персонала;

- Дт 20 Кт 26 — списание доли общехозяйственных расходов.

Последняя проводка осуществляется только в том случае, если такие затраты не списываются в дебет счета 90.

Кредит счета 20 используется при списании сформировавшейся по факту стоимости выпущенной продукции, произведенных работ и услуг. В таких обстоятельствах осуществляется корреспонденция со счетами 40, 43 и 90 следующим образом: Дт 40, 43 90 Кт 20.

Образовавшийся на счете 20 дебетовый остаток по результатам месяца как раз и представляет собой стоимость незавершенного производства (НПЗ). Данный остаток, накопленный за год, должен складываться с другими показателями на этапе внесения данных в балансовую строку «Запасы».

Как рассчитать валюту баланса

Мы расписали, что такое валюта баланса, следует обстоятельнее обговорить нюансы определения этого параметра. Для произведения подсчетов понадобится использовать сведения из первого и второго разделов бухбаланса части «Актив», а также данные из разделов 1–3 части «Пассив». Во всей расчетной процедуре выделяются несколько основных шагов:

- По отдельности суммируются цифры в разделах.

- Полученные результаты заносятся в графу «Итого».

Отображение в бухгалтерском балансе

Наглядно, что такое валюта баланса в бухгалтерском балансе на примере можно увидеть, посмотрев на строчки 1600 (актив) и 1700 (пассив) формируемого отчета. Форма разрабатывалась и была утверждена Министерством финансов России. Об этом гласит указ № 66н от второго июля 2010г. Она используется по сей день.

Стоит отметить, что ВБ рассчитывается с помощью двух основных формул. Подсчеты будут выглядеть так:

- Стр. 1600 = стр. 1100 + стр. 1200 — для раздела «Актив»;

- Стр. 1700 = стр. 1300 + стр. 1400 + стр. 1500 — для «Пассива».

После того как рассчитать валюту баланса вам удалось полностью, следует заняться проверкой ещё одного определяющего момента. Итоговый показатель, полученный по разделу «Актив», должен совпадать с величиной, высчитанной в «Пассиве». Расхождение с этим правилом демонстрирует ошибку в произведенных расчетах или о некорректности некоторых показателей. Значит, нужно еще раз проверить весь документ.

Образец бухгалтерского баланса

Образец бухгалтерского баланса

Пример расчета

Произвести вычисления для строки «Валюта баланса» по каждому из разделов не составит труда. Достаточно просуммировать все представленные в балансе цифровые данные и сравнить результаты в строках 1600 и 1700.

Для получения валюты баланса активов (стр. 1600) используется довольно простая формула. Выглядит она вот так:

Стр. 1600 = стр. 1100 + 1200, где

Показатель по 1100 формируется в результате сложения данных, отражающих внеоборотные активы. Это строки со 1110 до 1140, 1160–1190. Сведения для стр. 1200 формируются из оборотных активов путем суммирования строк со 1210 по 1260.

С ВБ пассивов (стр. 1700) поступаем схожим образом. Формула:

Стр. 1700 = 1300 + 1400 + 1500, где

Строчка 1300 служит для отображения капиталов и резервов. Она формируется путем сложения 1310, 1320, 1340, 1350, 1360 и 1370

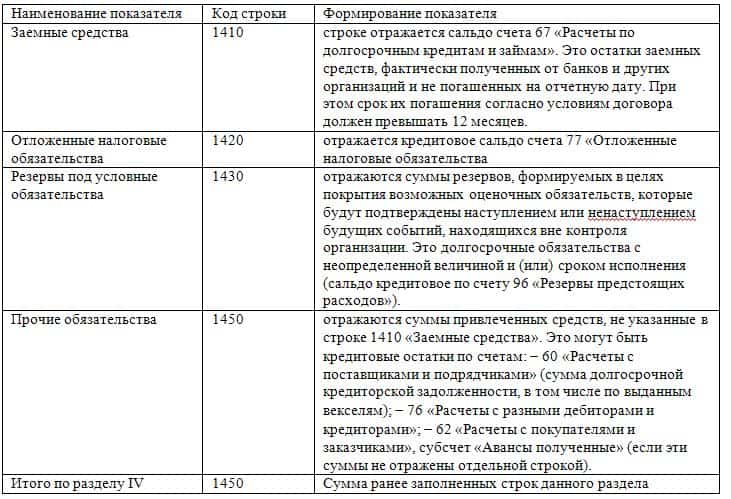

Далее обратим внимание на строчку 1400, которая отражает обязательства, относящиеся к долгосрочным, складывающимися из строк 1410, 1420 и 1450. А вот обязательства, характеризующиеся как краткосрочные, строка 1500, равна сумме 1510, 1520, 1530, 1540 и 1550

Наиболее ясная картина о финположении предприятия складывается благодаря тому, что отчетность, как правило, заполняется хозяйствующими субъектами в начале и в конце года

Очень важно правильно отражать все произведенные операции, чтобы понимать, как изменяются те или иные характеристики предприятия

Назначение кодов и нумераций

Коды определенных строк обязаны указываться в определенной графе. Стоит отметить, что коды нужны в основном для того, чтобы статистические органы могли объединять информацию, изложенную в разнотипных балансах в одно целое. Коды являются обязательными к заполнению, когда составляемый баланс надлежит передать в государственные исполнительные структуры с дальнейшим использованием информации по ним.

В ситуации, когда бухгалтерский баланс составляется за квартал или другой отчетный период, для того, чтобы его рассматривали на внутренних заседаниях с целью введения в курс по состоянию дел или анализа проводимой компанией деятельности, строки кодов заполнять необязательно, так как они не несут в этом случае никаких функций.

Кодировка строк выполняется только в случае предоставления данной отчетной документации в государственные структуры и не является обязанностью для внутреннего составления отчетных балансов. Так как бухгалтерская отчетность подается на рассмотрение в налоговые органы всего раз в год, то кодировка касается только годовых балансов.

Нераспределенная прибыль в балансе (нюансы)

Нераспределенная прибыль (или убыток, который не был покрыт) по итогам отчетного периода отображается в строке 1370 баланса. В ней фиксируется результат, полученный нарастающим итогом за несколько лет.

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль и непокрытый убыток — что это?

Как отображается нераспределенная прибыль прошлых лет

Нераспределенная прибыль отчетного года

Нераспределенная прибыль: формула вычисления

Показатели для инвесторов

Итоги

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это действительно чистая прибыль, которая (как следует из названия) не была распределена (поделена) между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов.

Решение о том, как распределять этот доход, принимается исключительно собственниками. Традиционно вопрос о нераспределенной прибыли выносится на повестку годового собрания владельцев компании. Принятое решение оформляется протоколом, который составляется по итогам общего собрания участников/акционеров.

О том, как оформляется такой документ, читайте в статье «Решение о выплате дивидендов ООО – образец и приказ».

Основными путями расходования нераспределенной прибыли считается ее направление:

- на выплату участникам/акционерам дивидендов;

- погашение прошлых убытков;

- пополнение (создание) резервного капитала;

- иные сформулированные собственниками цели.

О бухгалтерских записях, сопровождающих начисление, выплату и получение дивидендов, читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль в балансе — это, конечно же, его пассив. Значение данного показателя обозначает фактический долг компании перед ее собственниками, поскольку в идеале эта прибыль должна быть распределена между участниками и инвестирована в дальнейшее развитие бизнеса.

Фактически компания не может распоряжаться нераспределенной прибылью без принятия собственниками решения. Отражающийся в строке 1370 убыток также находится в пассивной стороне баланса, только это отрицательное значение, поэтому число берется в круглые скобки.

Лучше разобраться с анализом баланса вам поможет наша статья «Как читать бухгалтерский баланс (практический пример)?».

Нераспределенная прибыль и непокрытый убыток — что это?

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

Пример 1

ООО «Восход» в 2018 году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 2018 года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

Правильно читать строки баланса вам поможет наша статья «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

Пример 2

ООО «Парус-Трейд» в 2018 году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Значит, по итогам 2018 года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

Составление и заполнение ББ

Чтобы составить и заполнить бухгалтерский баланс, нужно внести данные в две его части: Актив и Пассив. В форме они представлены в виде двух таблиц и предназначены для отображения финансовых операций внутри фирмы и при взаимодействии с другими предприятиями.

Пример заполненных данных по Активу

Пример заполненных данных по Активу

Для составления баланса следует заполнить все строки формы. В них нужно внести данные, характеризующие финансовое положение организации. Каждая строка имеет свой порядковый номер. Она содержит название показателя, который должен быть в ней отражен. Общая сумма выводится путем суммирования последовательно всех строк первых двух разделов.

Аналогичным способом происходит заполнение строк Пассива:

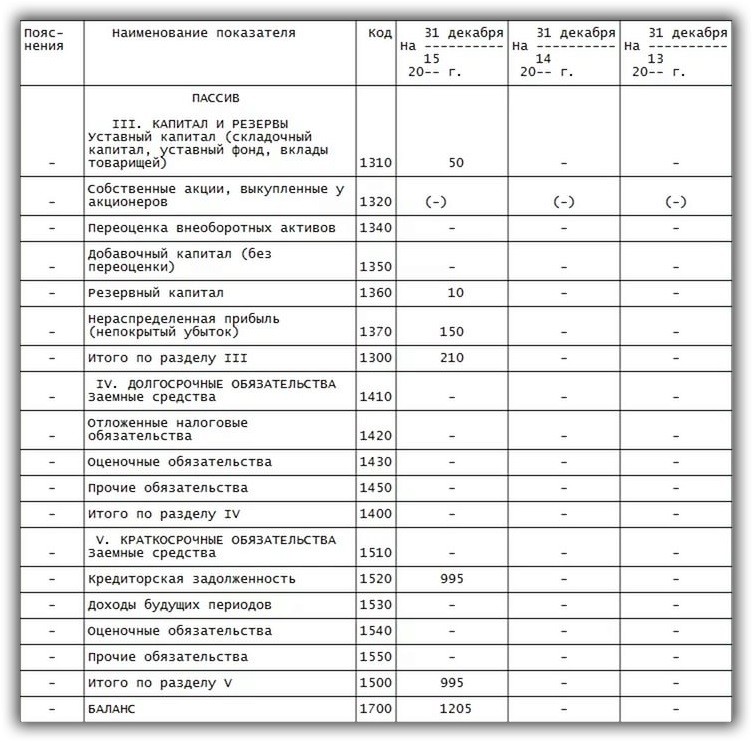

Пример внесения данных по Пассиву

Пример внесения данных по Пассиву

Строка баланса не должна оставаться пустой. Если сумма, подлежащая внесению, равна нулю, выполняется пояснение этого факта в сопровождающих документах. Все цифры должны быть указаны в тысячах и миллионах и уменьшены на три или шесть нулей. Например, стоимость здания, находящегося на балансе фирмы, составляет 20 000 000 рублей. В отчете эта сумма должна быть записана как 20 000 тысяч рублей. Выбор показателей, которые будут использоваться при заполнении, следует сделать в шапке формы.

Не стоит недооценивать значение бухгалтерского баланса. Он является прямым отражением финансовой состоятельности фирмы. На его основании могут приниматься значимые управленческие решения, влияющие на ее жизнедеятельность, бесперебойную работу и дальнейшее экономическое развитие.

Статьи баланса с расшифровкой по счетам. Расшифровка бухгалтерского баланса

Довольно часто возникает необходимость перевести баланс и отчёт о прибылях и убытках из старой формы (которая действовала до 2011 года включительно) в новую форму.

Категория аудиторского обязательства по аудиту, является ли предприятие торговой компанией. Крупный объект всегда является объектом общественного интереса и выбранным объектом. Если объект превышает два из трех критериев, он относится к следующей категории. В течение следующих двух лет два критерия были превышены за два предыдущих финансовых года.

Недавно созданные объекты будут выбирать категорию в соответствии с приведенной выше таблицей и предположение, что критерии будут выполнены. Субъекты, представляющие общественный интерес, являются юридическими лицами со штаб-квартирой в Чешской Республике.

Для этого вы можете воспользоваться следующими таблицами соответствия кодов строк форм бухгалтерской отчетности, составленной по требованиям приказа Минфина №67н, с кодами строк, обозначенными Приказом Минфина от 02.07.2010 №66н

Торговые компании с выпущенными ценными бумагами, допущенные к торгам на европейском регулируемом рынке банка, сберегательных касс и кредитных кооперативов страховых и перестраховочных компаний пенсионной страховой компании страховой компании. Выделенные объекты.

Организационные подразделения государственных государственных фондов территориальные самоуправляемые единицы добровольные объединения муниципалитетов областные советы сплочение регионов сопутствующие организации медицинская страховка. Обязательство аудитора по проверке регулярной или внеочередной финансовой отчетности распространяется на следующие лица.

Оценка значений в таблице относится к отчетному периоду, для которого аудиторская проверка финансовой отчетности и отчетный период, предшествующий предыдущей.

Акционерные общества компаний с ограниченной ответственностью с ограниченной ответственностью. Крупный объект, являющийся хозяйствующим субъектом, который является вторичным объектом, который является хозяйствующим субъектом.

- Баланс полномасштабной крупной компании.

- Небольшой субъект без обязательного аудита.

- Микрообъект без обязательства аудита.

- В полной мере всех бизнес-компаний.

- Небольшой аудиторский орган.

- Микрообъект с обязательством аудита.

- Небольшой субъект без обязательства аудита, а не хозяйствующий субъект.

- Микрообъект без обязательства аудита, а не хозяйствующий субъект.

Малые предприятия и микропредприятия, которые не обязаны иметь проверенные счета, не обязаны раскрывать отчет о прибылях и убытках, если они не требуются отдельным правовым регулированием.

Это, однако, не означает, что предприятию не нужно составлять счет прибылей и убытков. Даже если предприятие освобождено от обязанности раскрывать отчет о прибылях и убытках в отчете о совокупном доходе, это не влияет на обязательство налогоплательщика-налогоплательщика подать налоговую декларацию, включая все приложения, которые являются ее частью.

Для балансовых отчетов и отчетов о прибылях и убытках структура заявлений, то есть порядок и значение отдельных линий, изменилась за предыдущие годы. Структура отчета о движении денежных средств и отчет об изменениях в капитале не изменяются.

Доступный самоучитель по бухгалтерскому учету с нуля поможет освоить бухучет самостоятельно

Бухгалтерию с нуля может освоить каждый — не нужно тратить на это месяцы и годы, если можно изучить бухучет за две недели.

Предлагаем очень доступный самоучитель по бухгалтерскому учету для начинающих, который объяснит сложную науку простыми словами, понятными каждому.

Не нужно никуда ехать, с кем-то общаться, сдавать экзамены, читать скучные лекции, тратить месяцы на обучение — с нами вы за 14 дней самостоятельно изучите бухучет и сможете начать карьеру бухгалтера.

Предлагаем в это поверить и проверить — необходимая информация ниже.

Кратко о самоучителе по бухгалтерскому учету для начинающих

Наш самоучитель — это не те учебники и пособия, по которым преподают бухучет в учебных заведениях.

У нас все просто, понятно и доступно. В двух словах мы расскажем о бухгалтерском учете в целом. Этих знаний будет достаточно на первом этапе, чтобы начать вести бухгалтерию на небольшом предприятии.

Вам понадобится в среднем неделя на обучение, максимум две (зависит только от вас). Уже через 14 дней вы освоите бухгалтерский учет, наведете порядок в своей бухгалтерии, сможете устроиться на работу бухгалтером или открыть свое дело и самостоятельно вести бухучет.

Самоучитель ориентирован на самостоятельное освоение бухгалтерского учета начинающими, которые с нуля хотят освоить новую профессию.

Над вами не будет стоять учитель, не будет требовать выполнения домашних работы. Вы сами осознанно поймете бухучет и сможете применять знания на практике.

Информация эксклюзивная, никаких длинных фраз из учебников!

Как самостоятельно научиться бухгалтерии — подробная пошаговая инструкция

Есть несколько способов самому изучить бухгалтерский учет и, не имея образования, специальных знаний, начать работать бухгалтером, вести бухучет на своем предприятии или контролировать сотрудников своей бухгалтерии.

Способы изучения бухучета самостоятельно с нуля:

- Прочитать наш самоучитель «Бухучет с нуля за 14 дней» — самый оптимальный способ, всё кратко, быстро, просто, доступно и последовательно.

- Прочитать информацию на бухгалтерских сайтах — их очень много. Один из худших вариантов освоения бухучета. Самый большой минус для начинающих — информация не последовательная, обычная заумная и непонятная — пишут ведь профессионалы:)

- Купить книгу в книжном магазине. Тоже не лучший способ — сложно найти новую информацию, а законодательство очень быстро меняется.

- Найти учебник по бухгалтерии в библиотеке. Способ сомнительный, информация в печатных изданиях по бухучету быстро устаревает, плюс учебники очень сложны для восприятия начинающими бухгалтерами.

- Оплатить видеокурсы в интернете и пройти обучение дистанционно. Хороший способ, но обычно дорогой.

- Пойти учиться в учебное заведение. Один из лучших вариантов, но требует больших затрат времени, а иногда и денег.

Предлагаем изучить наш самоучитель «Бухучет для начинающих» — это быстро и почти бесплатно. Основы вы поймете, этого будет достаточно — дальше практика и повышение квалификации до более высокого уровня.

Книга бухучет с нуля за 14 дней — пошагово простыми словами для чайников

В качестве самоучителя мы предлагаем электронную книгу «Бухучет с нуля», создана она специально для начинающих.

Что вы получите через 14 дней

после прочтения книги самоучителя «Бухучет с нуля за 14 дней»

| Знания по бухгалтерии

* структурированные и четкие |

Умение вести учет на предприятии

* от первой проводки и до баланса |

Понимание, куда двигаться дальше

* поймете, нужна ли вам профессия бухгалтер |

* После изучения книги бухгалтерский учет поймет каждый, это мы вам гарантируем.

Структура баланса

Каждая часть баланса группирует активы и пассивы по разделам. Так, в левой части имеется два раздела – внеоборотные и оборотные активы, а правая состоит из трех разделов, обособленно объединяющих капитал и резервы, долгосрочные, а также краткосрочные обязательства.

В свою очередь, позиции в каждом разделе кодируются специальными четырехзначными шифрами, установленными приложением № 4 к приказу № 66н. Шифровка строк необходима в отчетности, представляемой в контролирующие органы – законодатель утвердил такой порядок в целях систематизации статистических данных при формировании сведений в целом по отрасли, регионам или стране. Баланс, составленный для рассмотрения результатов внутри предприятия, коды может не содержать – в них отпадает необходимость, но формировать отчет и разносить данные бухучета, соотнося их с номером кода удобнее. Разберемся, как расшифровываются действующие коды строк баланса, какие сведения группируются в каждой из них и как формируются показатели.

Что означает тот или иной коэффициент

В результате расчетов по формуле получается определенный коэффициент. На основании его можно судить об особенностях деятельности компании. Рассмотрим значение того или иного коэффициента:

- Меньше 0,3. Такой коэффициент говорит о том, что у компании есть затруднения с развитием. Также это говорит о зависимости от заемных средств, пониженной платежеспособности. Что это обозначает на практике? Организации будет сложно получить займы. Кредиторы будут отказывать фирме из-за ее низкой платежеспособности. Отказывать будут и инвесторы, так как инвестиции в такую компанию не «обещают» получения прибыли.

- От 0,3 до 0,6. Это среднее значение. Оно обозначает нормальную платежеспособность, относительную независимость компании от сторонних средств.

- Больше 0,6. Обозначает высокий уровень платежеспособности, независимость фирмы. Однако точная интерпретация определяется структурой нынешних займов, уровнем ликвидности средств.

Коэффициент 0,6 вовсе не обязательно свидетельствует о хорошем состоянии компании. Все зависит от специфики ее хозяйственной деятельности. Если фирма берет долгосрочные (со сроком погашения от 1 года) займы, коэффициент 0,6 обозначает зависимость компании от займов. Связано это с тем, что прибыль предприятия будет направляться на уплату процентов. По этой причине существуют сложности с модернизацией и расширением компании. Средств на это в достаточном объеме просто нет.

Важно! Если большая часть займов является краткосрочной (со сроком погашения до года), коэффициент больше 0,6 обозначает независимость от кредиторов, а также наличие средств для модернизации производства. Соответственно, в таких условиях компания может успешно развиваться

Если в компании наблюдается пониженный уровень ликвидности оборотных средств, успешной ее деятельность может считаться только в том случае, если коэффициент значительно превышает 0,6. Если он составляет ровно 0,6 или незначительно превышает этот уровень, это свидетельствует о недостатке свободных средств, которые могут быть направлены на улучшение производства.