Методика анализа бухгалтерского баланса предприятия

Содержание:

- Горизонтальный анализ (временной или динамический) бухгалтерского баланса

- Основные методики анализа бухгалтерского баланса

- Вертикальный анализ

- Горизонтальный анализ баланса: сущность и пример проведения

- Вертикальный и горизонтальный анализ баланса на примере Ивановского филиала «ОАО ТГК-6»

- Как составить бухгалтерский баланс — пошаговая инструкция для новичков

- Анализ бухгалтерского баланса за 3 года пример

- Горизонтальный анализ баланса. Пример с выводами

Горизонтальный анализ (временной или динамический) бухгалтерского баланса

Горизонтальный анализ – это сравнение каждой позиции отчетности с предыдущим периодом в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы.

Иначе говоря горизонтальный анализ – это сравнение показателей текущего периода с теми же показателями прошлого периода, то есть наблюдение динамики (уменьшение или увеличение значения показателя во времени)

Необходимо обратить внимание на такие строки актива баланса, как «Финансовые вложения», «Денежные средства и денежные эквиваленты» и «Дебиторская задолженность». Вычитаем из показателя отчетного периода показатель прошлого периода и смотрим, произошло увеличение или уменьшение статьи

Желательно посмотреть два, а то и три последовательных года деятельности, так как это более наглядно отражает тенденцию роста или же спада платежеспособности.

Тот факт, что в отчетности, помимо денег, присутствуют и финансовые вложения, говорит о наличии свободных денежных (самых ликвидных) средств в компании и о существовании работающей финансовой политики. Что означает что, деньги не лежат мертвым грузом на расчетном счете – они работают, инвестируются в какие-то проекты.

Уменьшение суммы денежных средств, как правило, свидетельствует об ухудшении платежеспособности, но не все так однозначно.

Поэтому далее нужно посмотреть, откуда появились деньги. Об этом нам расскажет пассив баланса

В основном надо обратить внимание на такие статьи, как Кредиторская задолженность и Заемные средства. Значительно реже к увеличению денежных средств приводит рост статей Уставный капитал, Доходы будущих периодов, Нераспределенная прибыль (непокрытый убыток)

Динамика статей пассива показывает нам, откуда появляются активы (в частности, интересующие нас денежные средства). Особенно интересна в этом ракурсе статья Поступления от покупателей и заказчиков бухбаланса (расшифровка к статье 1520 Кредиторская задолженность), ведь именно такие поступления в основном должны являться источниками финансирования деятельности большинства компаний. Снижение этого показателя свидетельствует как о меньшем авансировании, так и об уменьшении заказов в целом. Понять это можно лишь в комплексе, рассчитав и прочие показатели платежеспособности.

Также в рамках вопроса о поступлении денег необходимо рассмотреть строку Заемные средства – увидеть динамику роста или уменьшения займов. Отдает ли компания займы или только набирает? К примеру, если произошло резкое снижение остатков денег на расчетном счете, это совсем не означает спад платежеспособности. Это, может, одновременно на похожую сумму сократились остатки заемных средств в пассиве, то есть компания, просто вернула заем.

Несомненно, приоритетным для хорошей платежеспособности является наличие долгосрочных пассивов. То есть тех, на которые не нужно отвлекать оборотные средства в ближайшее время. Отметим, что представление в отчетности активов и пассивов с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные (пункт 19 ПБУ 4/99) существенно для проведения финансового анализа. Составление отчетности с нарушением этого положения может привести к искажению результатов анализа.

С целью сравнения рассчитывают абсолютные и относительные изменения (отклонения). В учебниках под анализом понимают именно расчет изменений, заполнение аналитических таблиц. Можно назвать эту процедуру формальным анализом. Анализ по существу представляет собой оценку полученных значений. Формальные подходы к оценке иногда встречаются, но они, как правило, бесполезны для обоснования решений. Серьезная оценка зависит, в первую очередь, от целей анализа. Кроме того, она учитывает специфику деятельности исследуемой компании, особенности внешней среды, ее современное состояние.

Технология анализа достаточно проста: последовательно во второй и третьей колонках помещают данные по основным статьям баланса на начало и конец года. В западных представлениях часто данные конца года помещают первыми. Затем в четвертой колонке вычисляется абсолютное отклонение значения каждой статьи баланса. В последней колонке определяется относительное изменение в процентах каждой статьи. Аналогичный анализ производится на основе отчета о прибыли предприятия.

Основные методики анализа бухгалтерского баланса

Сегодня используется немало различных методик анализа бухгалтерского баланса, основанных на сравнении статей баланса и расчетных коэффициентов.

Кроме горизонтального и вертикального часто используются трендовый и сравнительный методы анализа.

Трендовый анализ построен на сравнении одного и того же показателя бухгалтерского баланса через определенные промежутки времени. Потому его часто связывают с горизонтальным. Считается, что для того, чтобы провести качественный анализ, необходимо обладать данными как минимум за 5 лет.

Трендовый анализ используется для прогнозирования развития предприятия. Его применение основано на предположении, что внешние условия, в которых работает предприятие, остаются неизменными.

В основе факторного анализа лежит выявление причин, оказывающих влияние на тот или иной показатель бухгалтерской отчетности. Чаще всего эта связь выражается в форме уравнений.

Методы факторного анализа могут изменяться в зависимости от отраслевых особенностей деятельности компании, ее размеров, а также от методов, закрепленных в учетной политике фирмы.

Коэффициентный анализ построен на изучении соотношения между статьями баланса и их изменения во времени. Это наиболее эффективный и точный метод анализа.

Однако само по себе попадание исследуемого коэффициента в некоторый оптимальный интервал не является залогом того, что предприятие полностью удовлетворяет заданным параметрам.

Утверждать это можно, только проанализировав показатели отчетности предприятия в сравнении с показателями других фирм, работающих примерно в тех же условиях:

- коэффициенты ликвидности,

- коэффициенты платежеспособности,

- коэффициенты деловой активности,

- коэффициенты рентабельности,

- инвестиционные коэффициенты.

Горизонтальный и вертикальный методы анализа бухбаланса — это важная, но вовсе не главная цель финансового анализа. Они только показывают динамику и характер изменений показателей отчетности. Для того чтобы увидеть полную картину развития компании, необходимо также задействовать другие методы и инструменты финансового анализа.

Одним из главных способов сделать бизнес успешным считается умение контролировать, насколько хорошо идут дела и реагировать на проявление негативных факторов вовремя. Но для определения состояния дел необходимо иметь критерии, на основе которых можно сделать соответствующие выводы. Когда дело касается оценок деятельности компаний, то наилучшим показателем становятся беспристрастные цифры бухгалтерских отчетов. Именно на основании цифр бухгалтерского баланса проводится горизонтальный и вертикальный анализ, дающий представление о положении дел компании в настоящий момент и относительно предыдущих отчетных периодов.

Вертикальный анализ

В отличие от горизонтального, вертикальный анализ сосредоточен на определенном моменте и оценивает финансовое состояние на дату составления отчета. И задача такого анализа -определить, в каких долях входят каждая из статей в сумму баланса. Это и дало второе название вертикальному балансу -«структурный».

Расчет доли каждой позиции производится по отношению к итоговой сумме баланса, она может также называться валютой баланса. В расчете валюта баланса принимается за 100%, а каждая статья будет составлять свой определенный процент. Использование относительных величин в расчете позволяет избежать некорректных сравнений, возникающих под влиянием внешних факторов, например инфляции.

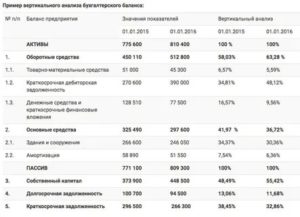

Для наглядности рассмотрим пример вертикального анализа бухгалтерского баланса, приведенного в таблице, и выводы на основе этих данных.

|

Наименование статей |

Код показателя |

Абсолютные величины |

Относительные величины |

|||

|---|---|---|---|---|---|---|

|

2016 г. |

2017 г. |

2016 г. |

2017 г. |

Изменения |

||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| I. Внеоборотные активы |

||||||

| Нематериальные активы | 1110 | 2 | 2 | 0,01 % | 0,006 % | –0,002 % |

| Основные средства | 1120 | 2802 | 2645 | 10,52 % | 7,68 % | –2,84 % |

| Доходные вложения в материальные ценности | 1160 | 202 | 0,00 % | 0,59 % | 0,59 % | |

| Финансовые вложения | 1170 | 4 | 4 | 0,02 % | 0,01 % | 0,00 % |

| Прочие внеоборотные активы | 1190 | 407 | 1,53 % | 0,00 % | –1,53 % | |

|

Итого по разделу I |

1100 |

3215 |

2853 |

12,07 % |

8,28 % |

–3,78 % |

|

II. Оборотные активы |

||||||

| Запасы | 1210 | 8387 | 301 | 31,47 % | 0,87 % | –30,60 % |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 7 | 39 | 0,03 % | 0,11 % | 0,09 % |

| Дебиторская задолженность | 1230 | 13 079 | 14 643 | 49,08 % | 42,51 % | –6,57 % |

| Денежные средства и денежные эквиваленты | 1250 | 1959 | 16 608 | 7,35 % | 48,22 % | 40,87 % |

|

Итого по разделу II |

1200 |

23 432 |

31 591 |

87,93 % |

91,72 % |

3,78 % |

|

БАЛАНС |

1600 |

26 647 |

34 444 |

100,00 % |

100,00 % |

0,00 % |

|

ПАССИВ |

||||||

|

III. Капитал и резервы |

||||||

| Уставный капитал | 1310 | 50 | 63 | 0,19 % | 0,18 % | 0,00 % |

| Резервный капитал | 1360 | 8 | 8 | 0,03 % | 0,02 % | –0,01 % |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 6379 | 11 001 | 23,94 % | 31,94 % | 8,00 % |

|

Итого по разделу III |

1300 |

6437 |

11 072 |

24,16 % |

32,14 % |

7,99 % |

|

IV. Долгосрочные обязательства |

0,00 % |

0,00 % |

0,00 % |

|||

|

Итого по разделу IV |

1400 |

0,00 % |

0,00 % |

0,00 % |

||

|

V. Краткосрочные обязательства |

||||||

| Заемные средства | 1510 | 325 | 2175 | 1,22 % | 6,31 % | 5,09 % |

| Кредиторская задолженность | 1520 | 19 885 | 21 197 | 74,62 % | 61,54 % | –13,08 % |

|

Итого по разделу V |

1500 | 20 210 | 23 372 | 75,84 % | 67,86 % | –7,99 % |

|

БАЛАНС |

1700 | 26 647 | 34 444 | 100,00 % | 100,00 % | 0,00 % |

По приведенным данным можно сделать следующие выводы:

Уровень запасов и дебиторской задолженности высок, что в целом влияет на превышение над внеоборотными. Это может иметь положительную сторону в том, что выделяются средства на обеспечение бесперебойного производства. Но надо учитывать и то, что при этом возрастут расходы на хранение.

Дебиторская задолженность такого уровня сигнализирует, что ведется недостаточная работа с контрагентами и выбираются партнеры, не имеющие достаточной платежеспособности.

Положительным моментом является высокий уровень (48,22%) денежных средств

Это позволяет сделать вывод об устойчивости финансового положения компании и высокой платежеспособности.

В разделе Пассива обращает внимание высокая доля кредиторской задолженности, более 60%, но если сравнивать с предыдущим периодом, то видно, что она снижается.

По данному балансу у компании нет изменений собственных средств в виде уставного капитала, при этом собственные источники увеличены на 8% за счет нераспределенной прибыли.

Это небольшой упрощенный пример, в целом же проведение анализа бухгалтерского баланса является прерогативой специалистов высокого класса, потому что истолковать изменения по приведенным цифрам непросто. Не всегда однозначно можно сказать, насколько плохие или хорошие показатели. Для правильных и обоснованных выводов используются специальные таблицы и комплексный подход.

Видео:

Баланс и иные формы бухгалтерской отчетности — основа для принятия пользователями экономических решений. В бухгалтерском балансе содержится информация об активах и обязательствах и о финансовом положении организации на отчетную дату и на предыдущие отчетные даты (п. 18 ПБУ 4/99

). Но чтобы принять решение на основе данных баланса, его показатели необходимо проанализировать. Обычно выделяют вертикальный и горизонтальный анализ баланса.

Горизонтальный анализ баланса: сущность и пример проведения

Составление бухгалтерского баланса – это логичное завершение отчетного периода. Но не конец финансовой работы.

Готовый бухгалтерский отчет важно уметь читать, потому что привычка понимать то, что на самом деле происходит с бизнесом, может стать очень прибыльной. Читать баланс – это понимать и всесторонне анализировать его статьи

В качестве примера рассмотрим горизонтальный анализ баланса

Читать баланс – это понимать и всесторонне анализировать его статьи. В качестве примера рассмотрим горизонтальный анализ баланса.

Понятие горизонтального анализа и его основные показатели

Горизонтальный анализ баланса – это оценка отдельных показателей (статей) в динамике за ряд равнозначных временных периодов (квартал, год). В его основе лежит принцип сравнения отчетных показателей (Б1) с предыдущими (Б0). Он позволяет определить тенденцию изменения отдельных статей финансового отчета, поэтому имеет второе называние «трендовый».

По степени сложности расчетов горизонтальный анализ самый доступный. Традиционно рассчитываются такие аналитические величины:

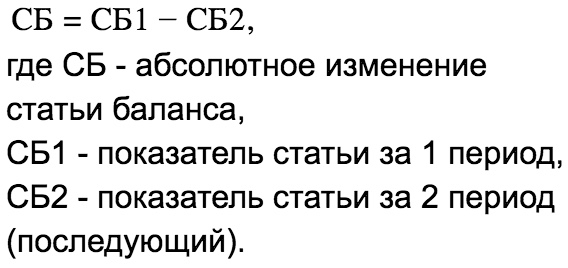

- Абсолютное отклонение (в денежных единицах): ΔБ = Б1 — Б0;

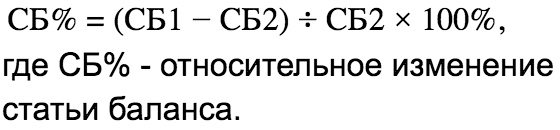

- Относительное отклонение (в процентах): ΔБ = (Б1 ‒Б0) / Б0 × 100;

- Индекс (темп) роста: ТБ = Б1 / Б

Интерпретируют результаты расчетов так:

- если отклонение ΔБ имеет положительное значение или индекс ТБ ˃ 1, то статья баланса увеличилась;

- если отклонение ΔБ получилось со знаком «‒» или ТБ

Профессиональный бухгалтер-аналитик должен знать, когда позитивные отклонения – это хорошо, а когда – плохо. Например, увеличение денежных средств, прибыли, имущества – это позитивная тенденция.

Но если параллельно с денежными средствами возрастает и кредиторская задолженность, а нераспределенная прибыль сокращается, что увеличивает финансовую зависимость компании, то денежная радость не так однозначна.

Горизонтальный анализ и «золотое правило экономики»

Горизонтальным методом оценивается не только бухгалтерский баланс предприятия, но и отчет о финансовых результатах. Данные этих отчетов используются для сравнения темпов развития компании по разным критериям.

«Золотое правило экономики» дает возможность оценить потенциал предприятия. Оно подразумевает такие принципы успешности:

- Прибыль, доходы, собственный капитал и активы должны расти, что свидетельствует о росте экономического потенциала;

- Прибыль должна расти быстрее выручки, что доказывает сокращение издержек;

- Доходы должны расти быстрее собственного капитала, что характеризует привлечение средств за счет покупателей, а не учредителей;

- Собственный капитал должен расти быстрее активов, потому что финансовая независимость очень важна для компании.

Рост чистой прибыли и собственного капитала – это хорошая тенденция. Но если прибыль растет медленнее, чем капитал, то предприятие не в полной мере использует возможности для повышения эффективности коммерческой деятельности.

Формальный анализ отклонений показателей не дает возможности сделать правильные выводы. Нужны специальные знания, чтобы оценивать изменения в отчете комплексно, во взаимосвязи разных показателей.

Пример расчетов при горизонтальном анализе баланса

Проанализируем баланс условного предприятия за сокращенной формой.

Выводы после расчетов:

- В целом имущество предприятия увеличилось несущественно (на 83 тыс. руб. или 1,51%). Это свидетельствует о стабильности компании в условиях финансового кризиса;

- В активе баланса наблюдается рост внеоборотных активов (на 4,4%) и сокращение оборотных активов (на 0,9%). Это тревожный фактор, потому что предприятие сокращает свою ликвидность;

- В пассиве наиболее активно увеличился капитал (на 99 тыс. руб. или 5,23%). Долгосрочные обязательства сократились на 20 тыс. руб. (80%), что может говорить о своевременном погашении долгосрочного займа. Краткосрочные обязательства фактически остались на прежнем уровне (рост менее 1%).

Укрупненный отчет не позволяет сделать более глубокие выводы. Будет правильно дополнить горизонтальный финансовый анализ вертикальным, чтобы оценить структуру баланса.

Совет: самостоятельно рассчитайте абсолютные и относительные показатели изменения статей баланса (можно использовать Мicrosoft Exel), а затем подготовьте их интерпретацию, используя собственные знания и финансовые консультации авторитетных специалистов.

Вертикальный и горизонтальный анализ баланса на примере Ивановского филиала «ОАО ТГК-6»

Характеристика финансово-хозяйственной деятельности Ивановского филиала ОАО ТГК-6

Для выполнения своих задач и задач Общества Филиал осуществляет финансово-хозяйственную деятельность в пределах и на условиях, определенных ему Обществом.

Филиал составляет отдельный незаконченный баланс, который является составной частью баланса Общества.

Для осуществления деятельности Общество передает Филиалу имущество, которое учитывается как на его отдельном балансе, так и на балансе Общества. Филиал пользуется и распоряжается этим имуществом в пределах, определенных Положением о филиале и решениями Общества.

Финансирование деятельности Филиала осуществляется по утверждаемой Обществом смете, в соответствии с бюджетом Филиала, являющимся составной частью бюджета Общества, и организационно-распорядительными документами Общества.

Филиал осуществляет снятие и постановку на налоговый учёт, представление соответствующих деклараций по налогам в установленные сроки, отчитывается по местным налогам по месту своего нахождения, получает выписки с лицевых карточек налогоплательщиков о суммах начисленных и уплаченных налогов.

Анализ структуры и динамики финансовой отчетности

Анализ финансового положения Ивановского филиала ОАО «ТГК-6» начнем с использования горизонтального и вертикального методов, то есть анализа структуры динамики и бухгалтерского баланса и отчета о финансовых результатах.

Результаты, полученные в результате проведения вертикального и горизонтального анализа бухгалтерского баланса данного предприятия, представлены в Таблице 1.

Как составить бухгалтерский баланс — пошаговая инструкция для новичков

Процесс составления бухбаланса весьма сложен не только для новичков. Некоторые моменты его составления могут вызвать затруднения и у бухгалтеров-профи.

Предлагаю вместе со мной пошагово рассмотреть основные его моменты.

Шаг 1. Указываем реквизиты

Как правило, заполнение любой отчетной формы начинается с титульного листа. Бухгалтерский баланс не исключение. Для его заполнения применяется унифицированный бланк, утвержденный Минфином.

На первом листе указываются реквизиты компании, составляющей бухбаланс:

- дата, на которую составляется форма;

- дата составления;

- наименование компании;

- идентификационный номер;

- вид экономической деятельности;

- форма собственности;

- единица измерения;

- местонахождение компании.

Шаг 2. Заполняем строки таблицы активов

Следующий шаг — это заполнение актива бухбаланса. Все сведения берем из остатков по бухсчетам фирмы (используем оборотно-сальдовую ведомость (ОСВ)).

Остатки ООО «Помидорка» на 01.01.2017 год:

| № | Наименование | Счет | Дебет | Кредит |

| 1 | Основные средства (ОС) | 01 | 500 | |

| 2 | Амортизация ОС | 02 | 26 | |

| 3 | Нематериальные активы (НМА) | 04 | 100 | |

| 4 | Амортизация НМА | 05 | 4 | |

| 5 | Запасы | 10 | 460 | |

| 6 | НДС | 19 | 16 | |

| 7 | Деньги в кассе | 50 | 40 | |

| 8 | Средства на банковском счете | 51 | 120 | |

| 9 | Уставной капитал | 80 | 30 | |

| 10 | Резервный капитал | 82 | 10 | |

| 11 | Нераспределенная прибыль | 84 | 150 | |

| 12 | Расчеты с поставщиками и подрядчиками | 60 | 275 | |

| 13 | Расчеты с покупателями и заказчиками | 62 | 85 | |

| 14 | Расчеты по долгосрочным кредитам и займам | 67 | 300 | |

| 15 | Расчеты по налогам и сборам | 68 | 16 | |

| 16 | Расчеты по соцстрахованию | 69 | 90 | |

| 17 | Расчеты по оплате труда | 70 | 250 | |

| 18 | Итого | 1236 | 1236 |

При составлении баланса следует помнить, что:

- остатки по дебету и кредиту в бухбалансе не сворачиваются;

- ОС и НМА показываются по остаточной стоимости;

- активы в бухбалансе отражаются по учетной стоимости.

Сведения в бухбалансе подразделяются постатейно (утвержденные Минфином). Напротив каждой статьи ставится сумма, взятая из ОСВ на дату отчета, в 2-х соседних столбцах указывается постатейная стоимость имущества за две предыдущие отчетные даты.

Актив :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| АКТИВ | ||||

| I. Внеоборотные активы | ||||

| НМА | сч04-05 | 1110 | 96 | — |

| ОС | сч01-02 | 1150 | 474 | — |

| Итог I раздела | 1110+1150 | 1100 | 570 | — |

| II. Оборотные активы | ||||

| Запасы | сч10 | 1210 | 460 | — |

| НДС по приобретенным материальным ценностям | сч19 | 1220 | 16 | — |

| Денежные средства и денежные эквиваленты | сч50+51 | 1250 | 160 | — |

| Итог II раздела | 1210+1220+1250 | 1200 | 636 | |

| БАЛАНС | 1100+1200 | 1600 | 1206 |

Шаг 3. Заполняем строки таблицы пассивов

Аналогичным образом поступаем и при заполнении раздела «Пассив». Рассмотрим подробнее на примере ООО «Помидорка».

Заполнение раздела «Пассив» :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставной капитал | сч.80 | 1310 | 30 | — |

| Резервный капитал | сч.82 | 1360 | 10 | — |

| Нераспределенная прибыль | сч.84 | 1370 | 150 | — |

| Итог III раздела | 1310+1360+1370 | 1300 | 190 | |

| IV. Долгосрочные обязательства | ||||

| Заемные средства | сч.67 | 1410 | 300 | — |

| Итог IV раздела | 1410 | 1400 | 300 | — |

| V. Краткосрочные обязательства | ||||

| Кредиторская задолженность | сч.60+62+68+69+70 | 1520 | 716 | — |

| Итог V раздела | 1520 | 1500 | 716 | — |

| БАЛАНС | 1300+1400+1500 | 1700 | 1206 | — |

Шаг 4. Сопоставляем значения таблиц

Вы помните, что актив = пассиву? В бухбалансе строка 1600 и строка 1700 имеют одинаковый показатель 1206 тысяч руб. Это свидетельствует, что форма составлена верно.

Если по этим строкам имеются расхождения, значит, в учет закралась ошибка, которую нужно обязательно найти.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

Шаг 5. Проводим анализ бухгалтерского баланса по его показателям

Анализ бухгалтерского баланса и его показателей — процесс непростой, многоэтапный. Как его проводить, я рассказала выше. Результаты анализа помогают оптимизировать финансовую политику фирмы. Качественно проведенный анализ позволяет принимать грамотные управленческие решения.

Анализ бухгалтерского баланса за 3 года пример

Финансовый анализ — это процесс исследования результатов деятельности предприятия с целью выявление резервов повышения стоимости, обеспечения дальнейшего развития. На основе полученных результатов принимаются управленческие решения, разрабатывается стратегия.

Виды

Исследовать деятельность предприятия можно несколькими методами. Сначала рассчитываются удельные веса статей отчетности в итоговом показателе.

Горизонтальный анализ (временной) отражает изменение показателей по сравнению с предыдущим периодом. Трендовые сравнения данных с предшествующими периодами проводятся с целью формирования плана.

Коэффициенты показывают соотношение отдельных статей баланса, а причины их изменения отображает факторный анализ.

https://youtube.com/watch?v=-nQ0-ZJMNlg

На предприятии чаще всего проводятся структурные динамические исследования и рассчитываются показатели (ликвидности, финансовой устойчивости, рентабельности, оборачиваемости и рыночной активности). При этом учитываются такие факторы:

- на величину коэффициентов оказывает влияние учетная политика организации;

- диверсификация деятельности сильно затрудняет анализ показателей по отраслям;

- нормативные и оптимальные коэффициенты – это разные понятия.

Анализ статей баланса показывает:

- объем активов, их соотношение, источники финансирования;

- какие статьи изменяются опережающими темпами, и как это влияет на структуру баланса;

- долю запасов и ДЗ;

- величину собственных средств, степень зависимости компании от заемных ресурсов;

- распределение кредитов по срокам погашения;

- уровень задолженности перед бюджетом, банками и сотрудниками.

Горизонтальный анализ баланса. Пример с выводами

Способ анализа, о котором пойдет речь, называется горизонтальным по той причине, что сведения по каждой статье бухгалтерского баланса за несколько периодов располагаются в строке по горизонтали. Чем за большее количество периодов деятельности сравниваются данные, тем больше в таблице анализа столбцов.

Ниже представлен перечень основных сведений, которые необходимо знать о горизонтальном анализе бухгалтерской отчетности:

- Данным методом пользуются в случаях, когда требуется исследование временной динамики итогов баланса.

- Сравнению подлежат не только значения абсолютных показателей (в руб.), но и относительных (в %):

| Абсолютные отклонения |  |

| Относительные отклонения |  |

| Темпы роста |  |

- Чтобы провести анализ, следует выбрать 2-3 квартала или года. Абсолютные (или относительные) величины последовательно сравниваются с аналогичными индикаторами более поздних периодов.

- Горизонтальный анализ дает возможность оценить, улучшились или ухудшились производственные показатели в сравнении с позапрошлым и прошлым годом.

При проведении горизонтального анализа в первую очередь смотрят на итог баланса по Активу – если значение увеличивается по столбцам (от предшествующих к будущим периодам), это свидетельствует о благоприятном развитии компании и наличии у нее шансов на дальнейший рост.

Далее, обращается внимание на динамику показателей вне- и оборотных средств: если наблюдается их рост от периода к периоду, значит, фирма ведет активную работу, а управленческий персонал принимает правильные решения на пути к совершенствованию базы

Следующее, что нужно проверить – платежеспособность компании, наличие у фирмы свободных денег в обороте и, что немаловажно, используются ли они для инвестиций с целью извлечения доп. прибыли

Обо всем об этом можно судить, изучив динамику значений по статьям, непосредственно связанным с деньгами – “Денежные средства”, “Дебиторская задолженность”, “Финансовые вложения”

прибыли. Обо всем об этом можно судить, изучив динамику значений по статьям, непосредственно связанным с деньгами – “Денежные средства”, “Дебиторская задолженность”, “Финансовые вложения”

Следующее, что нужно проверить – платежеспособность компании, наличие у фирмы свободных денег в обороте и, что немаловажно, используются ли они для инвестиций с целью извлечения доп. прибыли

Обо всем об этом можно судить, изучив динамику значений по статьям, непосредственно связанным с деньгами – “Денежные средства”, “Дебиторская задолженность”, “Финансовые вложения”.

И, наконец, изучаются строки по Пассиву

Чтобы понять, откуда у изучаемой компании свободные деньги, следует обратить внимание на изменения в показателях по статьям “Заемные средства” и “Кредиторская задолженность”. Здесь, прежде чем делать какие-либо выводы, нужно тщательно проанализировать политику предприятия по части привлечения стороннего капитала

Поскольку, анализ баланса может демонстрировать рост долга, однако, это может оказаться положительным моментом, если деньги грамотно инвестируются и приносят дополнительный доход.