Описываем систему показателей финансового анализа предприятия

Содержание:

- Группировка показателей

- Торговые предприятия

- Финансово-хозяйственный анализ предприятия: цели

- Основные методы финансового анализа

- Пять подходов к финансовому анализу

- Основные методы финансового анализа

- Классификация методов финансового анализа

- Принципы проведения анализа в организации

- 1.3. Взаимосвязь финансового и управленческого анализа.

- Задачи финансового состояния компании

- Цели финансового анализа организации

- Коммунальные услуги

- Объекты и субъекты ФА

- Кто является пользователем результатов финансового анализа

Группировка показателей

Все показатели разделяются на абсолютные (объемные) и относительные. Последние еще называют финансовыми коэффициентами либо финансовыми показателями.

К объемным показателям относятся в первую очередь:

- итог (валюта) баланса;

- объем чистых активов;

- объем уставного капитала;

- выручка за период;

- прибыль за период;

- положительный денежный поток (поступление денег, денежный приток) за период;

- отрицательный денежный поток (выплаты, денежный отток) за период и др.

К сведению! Денежный поток, как правило, анализируется еще и по видам деятельности.

Финансовые коэффициенты могут подразделяться по-разному. Одна из распространенных группировок приведена далее:

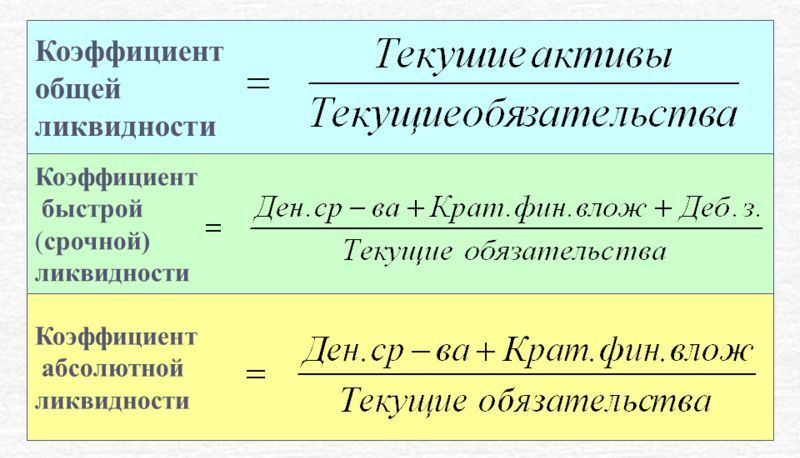

- Ликвидность. Применяются коэффициенты текущей, абсолютной, быстрой ликвидности.

- Рентабельность. Можно выделить в первую очередь рентабельность активов, чистых активов, оборотных средств.

- Оборачиваемость активов. Кроме общей оборачиваемости активов, может исчисляться оборачиваемость чистых активов, ТМЦ, задолженности, как кредиторской, так и дебиторской, средний период их погашения и пр.

- Рыночная стоимость. Исчисляется прибыль на 1 акцию, дивидендный доход, коэффициент реальной стоимости активов предприятия и пр.

К этой группировке могут добавляться категории:

- Финансовая устойчивость (коэффициент соотношения собственных и заемных средств, обеспеченности запасов собственными средствами, сохранности собственного капитала и пр.).

- Эффективность труда. Основная обобщенная формула включает в себя объем работы в единицу времени в отношении к произведению «численность * качество». Качественный показатель при этом может устанавливаться предприятиями (например, процент сдачи продукции с первого предъявления). Исчисляют и другие показатели, например, затраты труда на полученную прибыль. Известный показатель эффективности труда – производительность труда.

Применяются и более расширенные группировки, например, разделение на коэффициенты, характеризующие:

- операционный анализ;

- анализ аналогичных издержек;

- управление активами;

- ликвидность;

- рентабельность;

- структуру капитала;

- обслуживание долга;

- рыночные показатели.

Включение в систему показателей финансового анализа новых группировок связано, как правило, с расширением числа используемых коэффициентов.

Внимание! Некоторые специалисты предлагают строить систему показателей финансового анализа предприятия как совокупность именно финансовых коэффициентов. Другая точка зрения базируется на необходимости рассматривать два вида показателей — объемные и финансовые коэффициенты — в комплексе

Торговые предприятия

Розничные и оптовые торговые предприятия продают товары, купленные у других компаний. Поэтому важнейшим активом для них являются запасы товаров

Поэтому при анализе торговых предприятий следует обратить особое внимание на структуру и динамику этого элемента. В частности, оценить оборачиваемость и срок одного оборота запасов товаров, долю товарных запасов в общей сумме активов и уровень товарооборота в разрезе месяцев

Структура денежных активов может отличаться в зависимости от способа продажи.

В розничных сетях товары покупаются за наличные, поэтому доля дебиторской задолженности за товары в общей сумме активов невысока. Для оптовых торговцев продажа на условиях товарного кредита является частью политики продвижения товаров на рынок, а потому в таких условиях доля дебиторской задолженности за товары будет высокой

В последнем случае аналитик должен обратить особое внимание на качество задолженности. Кроме этого, анализ сезонного фактора позволит разработать комплексные рекомендации по совершенствованию маркетинговой политики, в частности политики стимулирования сбыта

Предприятие может предложить совокупность скидок в периоды, когда уровень сбыта самый низкий, что позволит немного выровнять товарный поток в течение года.

Финансово-хозяйственный анализ предприятия: цели

Говоря о данной форме анализа деятельности компании, стоит отметить, что она подразумевает сочетание методов дедукции и индукции. Другими словами, во время исследования единичных показателей аналитика должна учитывать и общие.

Важным является и тот принцип, что при анализе предприятия все виды бизнес-процессов изучаются с учетом их взаимообусловленности, взаимозависимости и взаимосвязи. Что касается анализа факторов и причин, то в этом случае аналитика базируется на понимании следующего принципа: каждый фактор и причина должны получить объективную оценку. Поэтому как причины, так и факторы изначально изучаются, после чего следует их классификация на группы: побочные, основные, несущественные, существенные, малоопределяющие и определяющие.

Следующим этапом является исследование влияния на хозяйственные процессы определяющих, основных и существенных факторов. А вот малоопределяющие и несущественные факторы изучаются только в случае необходимости и лишь после завершения основной части анализа. Стоит учитывать тот факт, что финансовый анализ не всегда подразумевает исследование всех факторов, поскольку это бывает актуально только в некоторых случаях.

При этом, если говорить о точных целях финансового анализа предприятия, есть смысл определить следующие составляющие процесса оценки:

- анализ способности возврата кредитов;

- отслеживание состояния предприятия на момент оценки;

- предупреждение банкротства;

- оценка стоимости компании при ее слиянии или продаже;

- отслеживание динамики финансового состояния;

- анализ способности предприятия производить финансирование инвестиционных проектов;

- составление прогноза финансовой деятельности предприятия.

Стоит отметить, что в процессе изучения финансового состояния предприятия использовать помощь финансового аналитика могут те экономические субъекты, которые ориентированы на получение предельно точной и объективной информации о деятельности предприятия.

Таких субъектов можно разделить на две категории:

- Внешние: кредиторы, аудиторы, госорганы, инвесторы.

- Внутренние: акционеры, ревизионная и ликвидационная комиссия, менеджмент и учредители.

Еще одной целью, ради которой может быть проведен финансовый анализ, но не по инициативе предприятия, является оценка инвестиционного потенциала и кредитной способности компании

Такая аналитика, как правило, интересна банкам, для которых важно убедиться в платежеспособности и рентабельности предприятия. Это логично, поскольку любой потенциальный инвестор заинтересован в получении информации относительно ликвидности компании и степени рисков, касающихся потери вклада

Основные методы финансового анализа

1. Чтение бухгалтерской отчетности — общее ознакомление с финансовым положением по данным баланса, приложений к нему и отчета о прибылях и убытках.

2. Горизонтальный (временной) анализ состоит в сравнении показателей бухгалтерской отчетности с параметрами предыдущих периодов.

Наиболее распространенными приемами горизонтального анализа являются:

- простое сравнение статей отчетности и изучение причин их резких изменений;

- анализ изменения статей отчетности по сравнению с колебаниями других статей.

При этом наибольшее внимание уделяют случаям, когда изменение одного показателя по экономической природе не соответствует изменению другого показателя. 3

Вертикальный (структурный) анализ осуществляют в целях определения удельного веса отдельных статей баланса в общем итоговом показателе и последующего сравнения полученного результата с данными предыдущего периода. Он позволяет рассмотреть соотношение между внеоборотными и оборотными активами, собственным и заемным капиталом, определить структуру капитала по его элементам

3. Вертикальный (структурный) анализ осуществляют в целях определения удельного веса отдельных статей баланса в общем итоговом показателе и последующего сравнения полученного результата с данными предыдущего периода. Он позволяет рассмотреть соотношение между внеоборотными и оборотными активами, собственным и заемным капиталом, определить структуру капитала по его элементам.

Горизонтальный и вертикальный анализ дополняют друг друга и при составлении аналитических таблиц могут применяться одновременно.

4. Трендовый анализ основан на расчете относительных отклонений параметров отчетности за ряд периодов (кварталов, лет) от уровня базисного периода. С помощью тренда формируют возможные значения показателей в будущем, т. е. осуществляют прогнозный анализ.

5. Сравнительный (пространственный) анализ проводят на основе внутрихозяйственного сравнения, как отдельных показателей предприятия, так и межхозяйственных показателей аналогичных компаний-конкурентов.

6. Факторный анализ — это процесс изучения влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных и статистических приемов исследования. При этом факторный анализ может быть как прямым (собственно анализ), так и обратным (синтез). При прямом способе анализа результативный показатель разделяют на составные части, а при обратном — отдельные элементы соединяют в общий результативный показатель.

7. Метод финансовых коэффициентов — расчет отношений данных бухгалтерской отчетности и определение взаимосвязей показателей. Наибольшее распространение получили следующие три коэффициента: ROA, ROE, ROCE (ROIC).

Пять подходов к финансовому анализу

Подход №1. Связан с так называемой «школой эмпирических прагматиков». Её представители, работая в области анализа кредитоспособности предприятий, пытались создать и обосновать набор относительных показателей, пригодных для такого анализа. Именно они, впервые, попытались показать многообразие аналитических коэффициентов, которые могут быть рассчитаны по данным бухгалтерского баланса.

Подход №2. Возник в результате деятельности «школы статистического финансового анализа». Появление этой школы связанно с работой Александра Уолла, посвященной разработке критериев кредитоспособности предприятия.

Основная идея представителей этой школы в том, что аналитические коэффициенты полезны лишь в том случае, если существуют критерии с пороговыми значениями, с которыми эти коэффициенты можно сравнивать. Разработкой таких критериев для предприятий в разрезе отраслей, используя статистические методы, занимаются представители этого направления. Они же занимаются исследованиями коллинеарности и устойчивости коэффициентов.

Подход №3. Относится к «школе мультивариантных аналитиков». Представители этой школы исходят из несомненной связи частных коэффициентов, характеризующих финансовое состояние предприятия и эффективностью его текущей деятельности (валовый доход, оборачиваемость средств и т.д.) с обобщающими показателями финансово-хозяйственной деятельности предприятия (рентабельность и т.д.). В рамках этой школы в 70-х годах прошлого века, начали создавать компьютерные имитационные модели, связывающие аналитические коэффициенты и рыночную цену акций компании.

Подход №4. «Школа аналитиков, прогнозирующих банкротство». В отличие от всех предыдущих направлений, они делают упор на финансовую устойчивость предприятия, предпочитая перспективный анализ ретроспективному. Для них ценность бухгалтерского учёта определяется, по большей мере тем, помогает он предсказать вероятность банкротство компании или нет. Наиболее известным представителем этого направления является Эдвард Альтман и его Модель Альтмана.

Подход №5. Самое молодое направление финансового анализа, развивается «школой участников фондового рынка». Они рассматривают отчётность предприятия, как источник информации для прогнозирования эффективности инвестирования в те, или иные ценные бумаги и связанного с этим риска. Этот подход отличает высокий уровень теоретизированности.

Основные методы финансового анализа

4.1. Аналитический метод

Аналитический метод является наиболее простым и представляет собой сравнение однородных показателей финансовой отчетности на определенных временных интервалах.

Данный метод является больше диагностическим и позволяет оценить тенденции изменения статей бухгалтерского баланса по горизонтали (сопоставление показателей за разные отчетные периоды) и по вертикали (сопоставление показателей актива и пассива).

4.2. Метод коэффициентов

Метод коэффициентов является более сложным. Он основан на расчете соотношений определенных показателей финансовой отчетности. Указанные коэффициенты позволяют сравнивать предприятие с другими предприятиями отрасли и составить общую картину развития компании.

Анализ коэффициентов — это изучение взаимосвязи двух и более показателей, характеризующих финансовую деятельность предприятия. Наиболее полную картину можно увидеть, изучая эти коэффициенты в динамике и сравнивая показатели предприятия со средними отраслевыми показателями.

На сегодняшний день, при анализе предприятия, нет необходимости рассчитывать все известные коэффициенты, а их сейчас более 200. Чаще всего, наибольший интерес представляет анализ двух основных критериев работы компании: эффективность и платёжеспособность.

4.3. Модельный метод

Этот метод также называют предиктивным, или методом прогнозных моделей. Он является наиболее сложным из перечисленных и используется для оценки будущего финансового состояния компании. Данный метод может использовать не только данные о финансовом состоянии предприятия, но и любую иную информацию: географическую, демографическую и, даже, климатические изменение.

Суть метода в нахождение ключевых факторов, оказывающих доминирующее воздействие на развитие предприятия, подбора весовых коэффициентов этих факторов на основании исторических показателей компаний-аналогов, и, попытке спрогнозировать финансовое состояние компании при помощи данных уравнений.

Классификация методов финансового анализа

Существуют различные классификации методов финансового анализа.

Первый уровень классификации выделяет:

- неформализованные методы финансового анализа;

- формализованные методы финансового анализа.

Неформализованные методы финансового анализа

Неформализованные методы финансового анализа основаны на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях. К ним относятся: методы экспертных оценок, сценариев, психологические, морфологические, сравнения, построения систем показателей, построения систем аналитических таблиц и т.п. Применение этих методов характеризуется определенным субъективизмом, поскольку большое значение имеют интуиция, опыт и знания аналитика.

Формализованные методы финансового анализа

К формализованным методам финансового анализа относятся методы, в основе которых лежат достаточно строгие формализованные аналитические зависимости. Они составляют второй уровень классификации и подразделяются на:

- статистические;

- бухгалтерские;

- экономико-математические.

В финансовом анализе используются также качественные и количественные методы.

Качественные методы финансового анализа

Качественные методы финансового анализа позволяют на основе анализа сделать выводы о финансовом состоянии предприятия, об уровне ликвидности и платежеспособности, инвестиционном потенциале, о кредитоспособности организации.

Способы и приемы качественного анализа включают эвристические методы анализа, к которым можно отнести:

- метод экспертных оценок;

- разработку сценариев, мозгового штурма;

- деловые игры.

Эвристические методы используются преимущественно в процессе стратегического анализа.

Количественные методы финансового анализа

Количественные методы финансового анализа позволяют в ходе анализа оценить степень влияния факторов на результативный показатель, рассчитать коэффициенты регрессии для целей планирования и прогноза, оптимизировать решение по использованию финансовых ресурсов.

К количественным методам относятся:

- статистические;

- бухгалтерские (метод двойной записи и балансовый метод);

- экономико-математические.

Принципы проведения анализа в организации

Финансовый анализ организации строится на принципах. Рассмотрим их подробнее:

- Анализ должен быть конкретным. Используются реальные конкретные данные, все показатели рассчитываются по данным определенной организации

- Исследование финансового состояния должно проводиться комплексно, учитывая все особенности и события в жизни компании. Предприятие рассматривается со всех сторон

- Показатели рассматриваются во взаимной увязке, не автономно. В этом выражается принцип системности

- Для получения корректных результатов и отслеживания всех процессов, происходящих в компании, необходимо проводить анализ деятельности периодически

- Должна быть возможность сравнивать все показатели друг с другом, проследить их изменение за определенный промежуток времени. То есть все показатели должны быть сопоставимыми

- Принцип объективности заключается в том, что изучаемые данные должны быть беспристрастны. Не допускается изменение показателей в угоду кому бы то ни было. На основании этих данных строится система выводов о положении компании

- Результаты, полученные при проведении анализа, должны быть применимы на практике, то есть действенными

- Все расходы, понесенные при выполнении анализа, не должны превышать величину того эффекта, который ожидается от предприятия. Это принцип экономичности

- Принцип научности говорит о том, что анализ должен строиться на методах, которые научно обоснованны

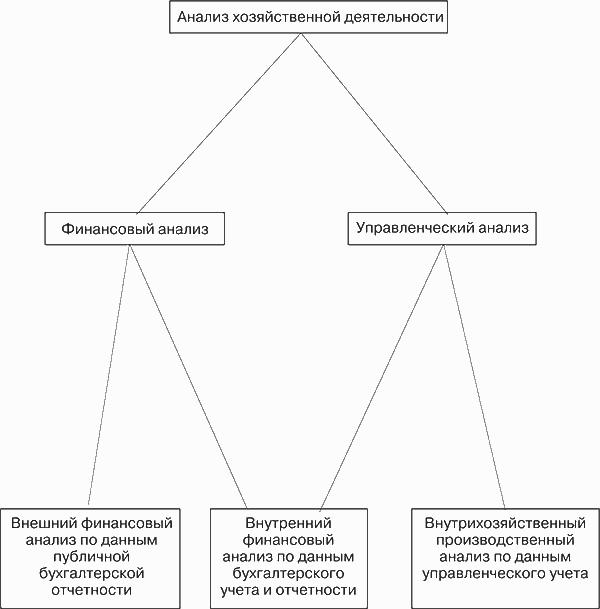

1.3. Взаимосвязь финансового и управленческого анализа.

Финансовый анализ – составная часть общего анализа хозяйственной деятельности предприятий, состоящий из тесно взаимосвязанных разделов:

1) финансового анализа;

2) производственного управленческого анализа.

Классификация анализа на финансовый и управленческий вызвана существующим на практике разделением на бухгалтерский (финансовый) и управленческий учет.

Подобная классификация условна, поскольку внутренний анализ можно интерпретировать как продолжение внешнего анализа и наоборот (рис. 1.2.).

Рис. 1.2. Взаимосвязь финансового и управленческого анализа.

Финансовый анализ, который базируется на данных публичной бухгалтерской отчетности, приобретает черты внешнего анализа, так как ее изучение проводят сторонние партнеры предприятия, заинтересованные в его информации. При ознакомлении с публичной отчетностью используется ограниченный объем информации о деятельности хозяйствующего субъекта, что не позволяет достоверно оценить все стороны его деятельности.

Характерные особенности внешнего финансового анализа следующие:

1) многообразие субъектов анализа – пользователей информации о деятельности предприятия;

2) различие целей и интересов субъектов анализа;

3) использование типовых методик, стандартов учета и отчетности;

4) ориентация анализа только на публичную, внешнюю отчетность предприятия;

5) максимальная открытость результатов анализа для пользователей информации о работе предприятия.

Партнеры предприятия осуществляют внешний финансовый анализ по следующим направлениям:

анализ финансовой устойчивости, ликвидности баланса и платежеспособности;

анализ эффективности использования активов, собственного и заемного капитала;

изучение абсолютных показателей прибыли;

анализ относительных показателей доходности;

общая оценка финансового состояния предприятия и др.

При проведении внутреннего финансового анализа в качестве источника информации кроме публичной бухгалтерской отчетности используются данные и синтетического бухгалтерского учета (журналы-ордера, главная книга и др.), нормативная и плановая информация, которая имеется на предприятии. Основное содержание анализа может быть дополнено и другими аспектами, имеющими принципиальное значение для руководства предприятия, такими как изучение состояния запасов, анализ динамики дебиторской и кредиторской задолженности, долгосрочных и краткосрочных финансовых вложений и т. д.

Специфическими чертами управленческого анализа являются:

ориентация результатов анализа на интересы руководства предприятия;

использование максимального объема информации для анализа;

комплексность анализа, т. е. изучение всех аспектов деятельности предприятия;

взаимодействие системы планирования, учета и анализа в целях принятия решений;

максимальная закрытость результатов анализа для сохранения коммерческой тайны.

Основным вопросом для понимания содержания и эффективности финансового анализа является концепция предпринимательской деятельности (бизнеса) как системы решений об использовании ресурсов (капитала) для получения прибыли. Прибыль как форма дохода предприятия выступает как конечный финансовый результат, создающий необходимые условия для сохранения его экономической жизнеспособности и дальнейшего развития. Независимо от сферы осуществления бизнеса его конечная цель остается неизменной. Все многообразие управленческих решений для достижения ключевой цели любого бизнеса можно выразить тремя аспектами:

решения по вложению ресурсов (капитала);

мероприятия, осуществляемые с помощью этих ресурсов;

оценка экономической эффективности реализуемых мероприятий (финансовых операций, инвестиционных проектов и т. д.).

Своевременное и качественное обоснование финансовых и инвестиционных решений характеризует содержание комплексного финансового анализа в любой сфере предпринимательской деятельности.

Для такого обоснования применяется ряд стандартных методов.

Задачи финансового состояния компании

В настоящее время в экономике не всегда складывается простая ситуация. На деятельность организации влияет множество негативных факторов и грамотные управленцы и экономисты должны уметь справляться с ними.

Именно поэтому перед финансовым анализом ставятся непростые задачи.

ВАЖНО! Оценка отчетности для принятия корректных управленческих решений является главной задачей анализа

Финансовый анализ решает и более тривиальные задачи:

- Привлечение займов и инвестиций

- Повышение доли компании на рынке

- Определение степени эффективности использования ресурсов организации

- Выявление негативных факторов, которые влияют на финансовые стороны деятельности организации

- Определение возможных резервов, которые могут помочь поправить положение организации при необходимости

- Составление плана действий, при реализации которого можно улучшить финансовое положение фирмы

- Определение прогноза развития предприятия, а также закономерностей в его деятельности

Для того чтобы задачи могли быть решены, необходимо иметь данные аналитического учета, а также иметь возможность беспрепятственно получать всю необходимую информацию, которая касается деятельности предприятия.

Мероприятия по проведению анализа можно проводить по каждой задаче в отдельности, а потом сводить их в общий вывод.

Цели финансового анализа организации

Финансовый анализ, проводимый в организации – это инструмент, который позволяет выявить сильные и слабые стороны организации и подскажет как можно поправить создавшееся положение.

Поскольку цифры беспристрастны, анализ ключевых показателей дает объективную картину развития компании.

Обычно на проведение финансового анализа на предприятии затрачивается достаточно большое количество времени и усилий.

Целью таких мероприятий является определение состояния компании, его финансовой устойчивости. Кроме того, анализ должен дать руководство к действию по улучшению положения организации, при этом осуществляя грамотные финансовые операции. Проведение любых подобных мероприятий тщательно продумывается и просчитывается, составляется финансовая политика.

Именно финансовый анализ призван выявить все сильные и слабые стороны в работе, оптимизировать активы и пассивы. Главная цель проводимых мероприятий – получить в конечном итоге конкурентоспособное, платежеспособное и финансово устойчивое предприятие.

Коммунальные услуги

Для анализа этих предприятий с традиционных показателей подходят показатели платежеспособности и ликвидности, рентабельности активов и собственного капитала, финансовой автономии и тому подобное. Для коммунальных предприятий следует провести анализ их способности проводить эффективную долгосрочную деятельность. Аналитик должен определить, является ли предприятие самоокупаемым, зависит ли от помощи из местного бюджета? Дополнительного анализа требует качество дебиторской задолженности, ведь часто возникают проблемы с возвратом средств за услуги, предоставленные социально незащищенным слоям.

Объекты и субъекты ФА

В инвестиционном процессе финансовый анализ выполняет информационную и прогностическую роль. Предоставляет информацию о прошлом и настоящем предприятия и переводит экономические ожидания на язык цифр.

Что является объектом финансового анализа? По большому счёту, любой актив, имеющий стоимость или некоторую предполагаемую стоимость, может стать объектом финансового анализа. Предприятие, как и портфель ценных бумаг, является активом, стоимость которого хотят знать как его владельцы, так и другие участники экономических отношений, взаимодействующие с этим предприятием.

Например, кредиторы, в частности банки, перед выдачей кредита хотят быть уверены, что он будет возвращён. Поставщики товара, сырья и оборудования так же хотели бы иметь гарантии оплаты их услуг и продукции. И, наконец, инвесторы, покупающие акции данного предприятия, заинтересованы в таком анализе, что бы не заплатить дороже.

В финансовом анализе предприятия заинтересованы:

- Собственники и менеджмент предприятия;

- Кредиторы и контрагенты;

- Частные и институциональные инвесторы, покупающие акции или облигации данного предприятия.

Прежде всего финансовый анализ нужен для принятия управленческих и инвестиционных решений.

Основные аспекты, которые финансовый анализ должен прояснить для заинтересованных лиц, это:

- Прибыльность предприятия;

- Эффективность использования имеющихся материально-технических и денежных ресурсов;

- Финансовая устойчивость;

- Эффективность управления;

- Перспективы развития предприятия;

Финансовый анализ — это не набор определенных и незыблемых правил. Скорее, это искусство, чем наука, или, как минимум, находится где-то посередине. И если при анализе деятельности предприятия в прошлом, еще возможен определённый формализм, то прогнозирование будущего во многом зависит от способности финансового аналитика, от его интуиции и опыта.

Но на сегодняшнем этапе развития, финансовый анализ представляет довольно стройный алгоритм последовательности действий и этапов. Это далеко не всегда гарантируют результат, но существенно упрощает работу аналитиков.

Кто является пользователем результатов финансового анализа

Выделяют две большие группы пользователей информации, которая получена в результате финансового анализа:

- Внутренние пользователи. В первую очередь внутренними пользователями являются собственники организации. Для проведения эффективной управленческой политики и быстрого реагирования на изменение ситуации, необходимо владеть полными и достоверными данными о том, что происходит внутри компании. В больших компаниях к числу внутренних пользователей относятся также топ – менеджеры

- Внешние пользователи. К их числу относятся все те, кто заинтересован в сотрудничестве с организацией, будь то инвестор или участник сделки по купле – продаже. Сюда же относятся банки и прочие подобные организации. Ни один инвестор не будет вкладывать деньги, если не будет уверен, что они вернутся, причем с прибылью. Банк не выдаст кредит или поставщик не отгрузит товар, если не будет уверен в платежеспособности заемщика. И даже серьезный покупатель не станет заказывать товар или услугу, пока не увидит, что компания имеет ресурсы для выполнения обязательств

Таким образом, получается, что любой пользователь может провести анализ на основании доступных данных и решить для себя стоит ли сотрудничать с организацией.