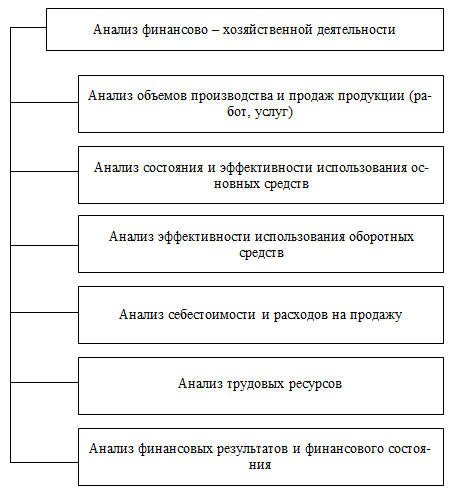

Пример анализа основных экономических показателей предприятия

Содержание:

- Инвестиционные критерии

- Похожие термины:

- Себестоимость продукции

- Собственный капитал

- Краткая характеристика предприятия

- Показатели эффективности деятельности предприятия и методика их расчета.

- Проведение анализа основных показателей предприятия

- Анализ финансовых результатов (анализ отчета о прибылях и убытках – форма 2)

- Таблица с основными экономическими показателями предприятия

- Коэффициенты рентабельности

- Определение и назначение нефинансовых показателей

- Коэффициенты деловой активности и эффективности деятельности предприятия

- Показатель активности на рынке

Инвестиционные критерии

24. Price to earnings / Отношение «цена/прибыль»

Показывает на сколько больше рыночная цена компании по сравнению с ее годовой прибылью. Отражает то, как акционеры оценивают риски и перспективы компании. Показатель часто используется в оценке стоимости бизнеса.

25. Earnings per share / Прибыль на акцию

Показывает долю чистой прибыли (в денежных единицах), приходящуюся на одну обыкновенную акцию. Используется в оценке акций.

26. Book value per share / Балансовая стоимость на акцию

Отражает балансовую оценку одной обыкновенной акции.

27. Dividend yield / Норма дивидендного дохода

Отражает доходность вложений в акционерный капитал, выраженную только в получаемых дивидендах (и игнорирующую прирост стоимости капитала).

Автор — Дмитрий Рябых

Данная публикация размещена в «Энциклопедии менеджера E-xecutive.ru» в рамках сотрудничества с проектом www.cfin.ru

Похожие термины:

-

Показатели деятельности банка — достаточность капитала, ликвидность и прибыльность банка, выражаемые в относительных единицах к активам банка.

-

часть плана правительства Великобритании по модернизации местного самоуправления, содержащегося в Законе о местном самоуправлении 1999 г. Лучшими признаются такие органы управления, которые: — обе

-

Заранее обозначенные результаты, по которым организация определяет эффективность своей деятельности и своего развития.

-

Мера, используемая для определения поддающихся количественному измерению и являющихся значимыми с точки зрения достижения целей и задач компании показателей деятельности.

-

(Performance indicators) — замена прямой оценки качества работы вследствие усложнения прямых причинных связей из-за характера деятельности, продукции или отсутствия специальной информации. В таких условиях

-

совокупность показателей, характеризующих: а) удельный вес инновационной продукции (внедренной в течение 3 лет) в общем ее объеме; б) влияние инноваций на результаты деятельности предприятия: — су

-

Основными показателями товарных бирж являются: 1) число сделок; 2) объем купли-продажи наличного товара по ценам, определяющимся реальным спросом, т.е. суммарная оценка торговых операций реальным т

-

Показатели деятельности взаимных фондов — показатели, позволяющие сравнивать эффективность вложений в различные взаимные фонды. Обычно для сравнения фондов используются: чистая стоимость актив

-

показатель, позволяющие сравнивать эффективность инвестиций в различные взаимные фонды. Обычно для сравнения эффективности работы фондов используются чистая стоимость активов, доходность и сов

-

Показатель экологической результативности (4.4), содержащий информацию об экологической результативности (4.1) деятельности организации (1.3).

-

(non-financial performance measures) — показатели результатов деятельности, основанные на нефинансовой информации (напр., объем продукции, выработка на одного работника, тенденция изменения доли рынка, среднее вр

-

Отчет, показывающий эффективность работы центра ответственности в качестве экономической единицы. В нем необходимо отражать все затраты, а не только соответствующие центру ответственности. Этот

-

набор показателей, характеризующих результаты внедрения новых или усовершенствованных продуктов и технологических процессов. В их составе статистика рассматривает две группы показателей: 1) пок

-

задания планов экономического и социального развития, выраженные конкретными измерителями и нормативами. В зависимости от народнохозяйственного значения показатели подразделяются на утвержда

Себестоимость продукции

Когда Сергей определяет цену шкафа-купе для покупателя, он учитывает, сколько денег он должен заплатить за материалы, включает зарплату работников, электроэнергию, амортизацию оборудования и другие расходы. Это и есть себестоимость продукции.

Себестоимость — это затраты компании, которые она понесла при изготовлении единицы товара.

От себестоимости зависит цена продажи товара или услуги. Если себестоимость посчитана неправильно, то не верно будет рассчитана и конечная стоимость товара. При низкой цене товара компания будет работать себе в убыток.

На цену продажи товара или услуги влияют разные факторы: сезонность, конкуренция, ценность для клиента, покупательская способность, новизна, уникальность, качество. Минимальная цена, за которую можно продать товар — себестоимость, максимальная — сколько прибыли можно получить от реализации.

На примере нашего мебельного цеха это будет выглядеть так:

Себестоимость прихожей — 12 000₽. Это уникальный дизайн по индивидуальным размерам клиента, с учетом его требований

Клиенту важно, чтобы все было сделано в точности, как в дизайн-проекте и быстро — не за две недели, а за одну

Сергей учел все факторы, включая срочность, и установил цену на прихожую в размере 26 000₽. Клиента цена устроила и он внес предоплату.

Собственный капитал

Предприниматель запускает бизнес и вкладывает в него собственный капитал — деньги, технику, недвижимость, для того чтобы эти ресурсы приносили ему доход.

К примеру, владелец автомойки закупил оборудование и выкупил помещение — он моет автомобили и получает с этого доход. Или продавец цветов купил небольшое помещение, приобрел разные виды растений и продает их. Эти ресурсы приносят ему прибыль.

В бухгалтерии такие ресурсы называются активами. Стоимость активов — и есть собственный капитал.

Но не всегда ресурсы — собственность владельца. Бывает, он берет их в аренду или приобретает в кредит или лизинг. Тогда собственный капитал — это активы минус обязательства перед кредиторами.

Если бизнес работает успешно — собственный капитал увеличивается. Если сумма не изменяется или стала меньше — бизнес работает в ноль или убыточен. Кроме того, собственный капитал показывает, насколько бизнес независим. Если собственного капитала больше, чем заемного — отлично. В случае закрытия бизнеса можно распродать активы и рассчитаться с кредиторами. Если меньше — предпринимателю придется влезать в долги, чтобы заплатить кредиторам.

Для оценки собственного капитала используют показатель рентабельности. Он показывает, сколько прибыли приносит бизнес на вложенные деньги. О нем — ниже.

Краткая характеристика предприятия

История Сибирской

Водочной Компании тесно связана с историей производства алкогольных напитков в

городе Мариинске. Всё началось в 1867 году с производства спирта на Петровском

винокуренном заводе, созданном купцом 2-й гильдии Виктором Петровичем

Чердынцевым. В результате казённой винной монополии в 1894 году было принято

решение о строительстве 300 винных казённых складов по всей России. По Томской

губернии и Семипалатинской области решено было построить 8 казённых складов в

уездных городах, в том числе и склад под номером 3 в г. Мариинске.

Строительство винного склада в Мариинске имело административное и экономическое обоснование. Это был уездный центр, расположенный в довольно густонаселенном хлебородном регионе, рядом с действующими винокуренными заводами, через который проходили Сибирский тракт и железная дорога. В 1902 году в Мариинске было начато производство столового вина (водки). В 1937 году построен спиртовой завод, который в дальнейшем стал комбинатом.

Полное название

компании на русском языке — Общество с ограниченной ответственностью «Сибирская

Водочная Компания», на английском языке — «SIBERIAN VODKA COMPANY Ltd».

Сокращенное название

компании на русском языке — ООО «СВК».

Общество с ограниченной

ответственностью «Сибирская Водочная Компания» было создано на базе

структурного подразделения водочного цеха ОАО «Спиртовый комбинат» —

крупнейшего производителя спирта в Российской Федерации. Предприятие находится

в г. Мариинске, Кемеровской области, на берегу реки Кия. Город окружен вековой

сибирской тайгой и находится в экологически чистом уголке России, вдали от

крупных промышленных городов.

Юридический адрес:

652152, Российская Федерация, Кемеровская область, г. Мариинск, ул. Юбилейная,

д. 2 А.

Основным видом

деятельности компании является производство, хранение и поставки произведённых

спиртных напитков (водки). Согласно Уставу, ООО «Сибирская Водочная Компания»

осуществляет следующие виды деятельности:

— производство

дистиллированных алкогольных напитков;

— производство

этилового спирта из сброженных материалов;

— оптовая торговля

алкогольными напитками, включая пиво;

— розничная торговля

алкогольными напитками, включая пиво;

— оптовая торговля

безалкогольными напитками;

— розничная торговля

безалкогольными напитками;

— прочая оптовая

торговля;

— оптовая и розничная

торговля продуктами питания, иными товарами народного потребления, прочая

коммерческая деятельность;

— осуществление иных

видов деятельности, не запрещенных и не противоречащих законодательству РФ.

На сегодняшний день

Сибирская Водочная Компания входит в структуру предприятий Холдинговой компании

«Сибирский Деловой Союз» — крупнейшей компании на территории Кузбасса,

Алтайского края и других регионов России.

Предприятие постоянно

совершенствует технологии производства, внедряет инновации, ведет разработки

новых оригинальных рецептур, непрерывно и тщательно контролирует на всех этапах

качество продукции.

Главная задача

Сибирской Водочной Компании – обеспечение потребителей продукцией высокого качества.

Помимо собственного ассортимента компания занимается поставками стороннего ассортимента на территории Кузбасса.

Показатели эффективности деятельности предприятия и методика их расчета.

Эффективность предприятия – эффективность к обновлению, когда выявляются факторы, влияющие на работу предприятия и способность к обновлению, т. е. определяется способность предприятия к освоению в текущем периоде новых изделий, требуемых рынком в последующие периоды.

Для оценки эффективной деятельности предприятия и выявления факторов, влияющих на его работу, целесообразно использовать формулу, отражающую основные зависимости интересующих нас показателей:

ГдеRса – рентабельность собственных средств, представляющая собой произведение рентабельности продаж, оборачиваемости активов и финансового рычага.

Применение данной формулы позволяет определить экономическую эффективность с помощью оценки:

1) прибыльности (рентабельности) предприятия, используя показатель рентабельности продаж:

Зная объем продаж и получаемую при этом прибыль, мы с помощью данной формулы можем прогнозировать рентабельность продаж и, конечно, вырабатывать ценовую стратегию во взаимосвязи с объемом производства для гибкого развития в момент сильных внешних возмущений среды;

2) активности предприятия на рынке, используя показатель оборачиваемости активов. Показатель оборачиваемости активов О – это еще один из коэффициентов, по которому можно судить об эффективности деятельности предприятия:

3) прибыльности (рентабельности) активов предприятия, используя синтетический показатель рентабельности активов. Произведение показателей Rп и О определяет рентабельность и прибыльность активов предприятия Rа:

4) платежеспособности предприятия, используя показатель финансового рычага. Этот показатель используется для оценки эффективности предприятия к гибкому развитию, где показателем может служить норма прибыли, направляемая на освоение (обновление) новой продукции для рынка:

Где ПО – чистая прибыль, направляемая на финансирование новой продукции.

Стоит отметить, что чем выше значение Н, тем более эффективной будет работа предприятия в будущем по сравнению с другим предприятием, имеющим значение Н ниже при равных Rп, О, ФР.

Основная формула модели оценки эффективности предприятия будет иметь следующий вид:

Где Г – показатель оценки эффективности предприятия;

Уоб = (Rп × О × ФР × Н) – эффективность предприятия к обновлению (экономический потенциал);

Rп = ЧП / РП – рентабельность продаж;

О = РП / А – оборачиваемость активов;

ФР = А / СА – финансовый рычаг;

Н = ПО / ЧП – норма прибыли на обновление;

ЧП – чистая прибыль;

РП – реализованная продукция;

А – активы;

СА – собственные активы;

ПО – прибыль на обновление;

Соб = Ко × n = N – способность предприятия к обновлению (расчетное число изделий, находящихся в освоении);

Ко = Топ / Тпр – коэффициент обновления;

Топ – период освоения изделия;

Тпр – период производства и реализации изделия;

N – номенклатура изделий, производимых предприятием.

Проведение анализа основных показателей предприятия

В 2016 году в ООО

«Гарантия» наблюдалось увеличение выручки относительно 2015 года на 34849

тыс.руб., или на 127,37%, основной причиной чего стало расширение ассортимента услуг

и выход на систему муниципальных заказов. В 2017 году, спрос со стороны

покупателей убавился, что привело к снижению выручки на 7439 тыс.руб. или на

12%.

Себестоимость продаж оказываемых услуг в ООО «Гарантия» в 2016 году относительно 2015 года возросла на 25322 тыс.руб. или на 84,83%, что было обусловлено повышением объемов закупок сырья, материалов и готовых изделий у поставщиков, а в 2017 году, в связи со снижением объемов продаж, себестоимость снизилась на 5463 тыс.руб., или на 10%. В 2015 году ООО «Гарантия» был сформирован убыток от продаж в размере 2489 тыс.руб., что стало причиной высокого уровня себестоимости продаж.

В 2016 и 2017 году,

предприятие функционировало прибыльно, так в 2016 году размер прибыли от продаж

в ООО «Гарантия» составил 7038 тыс.руб., а в 2017 году сократился относительно

2016 года на 1976 тыс.руб. и составил 5062 тыс.руб. При этом общая величина

чистой прибыли в ООО «Гарантия» в 2015 году, так же как и прибыль от продаж

имела отрицательное значение, т.е. предприятием в 2015 году был сформирован

непокрытый убыток в размере 3625 тыс.руб.

В 2015 году предприятию удалось получить чистую прибыль в размере 4736 тыс.руб., а в 2017 году величина чистой прибыли ООО «Гарантия» составила 3185 тыс.руб, что еще раз можно пронаблюдать на рисунке 1.

Динамика показателей прибыли (убытка) ООО «Гарантия», тыс.руб.

В итоге, по состоянию

на конец 2017 года ООО «Гарантия» являлось прибыльной компанией.

Среднесписочная численность работников ООО «Гарантия» в 2015 году составляла 19 человек, а в 2016 и 2017 году 22 человека (рисунок 2).

Динамика среднесписочной численности персонала ООО «Гарантия», чел.

На протяжении анализируемого периода в ООО «Гарантия» наблюдается сокращение величины основных средств и рост оборотных активов (рисунок 3).

Динамика среднегодовой величины основных и оборотных средств в ООО «Гарантия», тыс.руб.

Основной

причиной роста среднегодовой величины оборотных активов, который в

анализируемом периоде увеличились на 8923,5 тыс.руб., согласно данным бухгалтерского

баланса ООО «Гарантия», стало увеличение запасов готовой продукции на складе.

Остаточная же стоимость основных средств ООО «Гарантия» снижается за счет того

что на протяжении 2015–2017 года компания не обновляла производственное оборудование,

которым и представлена наибольшая доля основных средств. А с учетом, что

ежегодная величина амортизации снижает остаточную величину основных средств,

следует отметить, что именно этот фактор стал причиной отрицательной динамики

анализируемого показателя.

Снижение среднегодовой величины основных средств привело к существенному росту фондоотдачи, величина которой увеличилась с 29,04 руб. в 2015 году до 92,28 руб. в 2017 году (рисунок 4).

Динамика фондоотдачи основных средств в ООО «Гарантия», руб.

Оборачиваемость

оборотных средств в ООО «Гарантия» имеет положительную динамику только в 2016

году (+1,44 оборота), а в 2017 году данный показатель снизился на 0,95 оборота.

Уровень дебиторской задолженности ООО «Гарантия» относительно не велик, что нельзя сказать о кредиторской задолженности организации (рисунок 5).

Динамика дебиторской и кредиторской задолженности в ООО «Гарантия», тыс.руб.

Рост кредиторской

задолженности в ООО «Гарантия» был вызван осуществлением не эффективных закупок

готовой продукции. Дело в том, что компания на фоне роста спроса в 2016 году

закупила большое количество нового ассортимента товаров, при этом максимально

увеличив величину их запасов на складе, в рамках анализируемого периода. Не

учтя рыночную обстановку и влияние возможных факторов, которые могут повлиять

на снижение спроса, в 2017 году компания продолжила закупку товаров у

поставщиков, в связи с чем росла дебиторская задолженность, а выручки на ее

текущее снижение не хватало. При этом величина дебиторской задолженности в ООО

«Гарантия» не велика, т.к. основными покупателями товаров компании являются

физические лица, то оплата товаров происходит сразу наличным путем, с

использованием банковских карт, а так же через банки предоставляющие кредиты

населению.

Таким образом, ООО

«Гарантия» является прибыльной компанией на протяжении последних двух лет, при

этом не рациональная политика закупок в совокупности с неэффективной системой

прогнозирования спроса, может в дальнейшем привести к еще большему росту

кредиторской задолженности и снижению объемов продаж.

Просмотров

9 180

Анализ финансовых результатов (анализ отчета о прибылях и убытках – форма 2)

На основе данных отчета о прибыли и убытках проводится анализ по следующим направлениям:

- анализ деловой активности;

- анализ уровня и динамики финансовых результатов;

- анализ рентабельности.

1. Анализ деловой активности

В контексте анализа финансово-хозяйственной деятельности под деловой активностью понимают эффективность текущей производственной и коммерческой деятельности организации.

Деловая активность проявляется в динамичности развития организации, достижении поставленных ею целей, что отражается в различных показателях. Деловую активность характеризуют группы показателей:

- общие показатели оборачиваемости;

- показатели управления активами.

Оборачиваемость средств, вложенных в имущество предприятия, может быть оценена следующими показателями:

- скорость оборота – количество оборотов, которое делают за анализируемый период капитал организации или его составляющие;

- период оборота – средний срок, за который возвращаются вложенные в хозяйственную деятельность организации денежные средства.

Таблица 5. Коэффициенты деловой активности и способы их расчета

где:

Т – принятое годовое число дней;

2. Анализ уровня и динамики финансовых результатов

Анализ финансовых результатов деятельности организации производится в следующей последовательности:

- исследование изменений каждого показателя за текущий анализируемый период (горизонтальный анализ);

- исследование структуры соответствующих показателей и их изменений (вертикальный анализ);

- изучение динамики изменения показателей за ряд отчетных периодов (трендовый анализ);

- изучение влияния факторов на прибыль (факторный анализ).

В ходе анализа рассчитываются показатели:

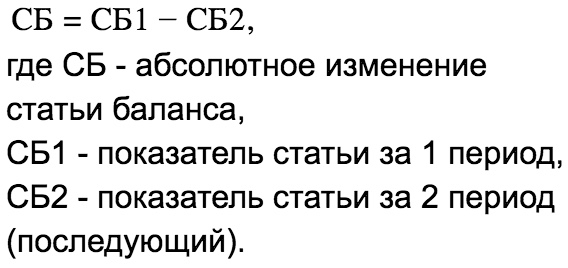

Абсолютное отклонение:

± ΔП = П1 – П,

где:

П – прибыль базисного периода;

П1 – прибыль отчетного периода;

ΔП – изменение прибыли.

Темп роста:

Троста = (П1 x 100%)/П.

Уровень каждого показателя относительно выручки от продажи, %:

Уровень = (Пi x 100%)/П.

Показатели рассчитываются в базисном и отчетном периоде.

Изменение структуры

± ΔУр = Ур П1 — Ур П.

(уровень отчетного периода – уровень базисного периода)

3. Анализ рентабельности

Рентабельность (от нем. доходный, полезный, прибыльный), относительный показатель экономической эффективности.

Предприятие считается рентабельным, если доходы от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Наиболее распространенные коэффициенты, характеризующие рентабельности (прибыльность) представлены в таблице ниже.

Таблица 6. Коэффициенты рентабельности и способы их расчета

Таблица с основными экономическими показателями предприятия

Основные экономические показатели деятельности ООО «Гарантия», на основании анализа которых можно сформировать выводы об эффективности деятельности предприятия, представлены в таблице 1.

Таблица 1 – Основные экономические показатели деятельности ООО «Гарантия»

| Показатели | 2015 г. | 2016 г. | 2017 г. |

| Выручка, тыс.руб. | 27360 | 62209 | 54770 |

| Себестоимость продаж, тыс.руб. | 29849 | 55171 | 49708 |

| Прибыль (убыток) от продаж, тыс.руб. | -2489 | 7038 | 5062 |

| Среднесписочная численность работников, чел. | 19 | 22 | 22 |

| Производительность труда 1 работника, тыс.руб./чел. | 1440 | 2827,7 | 2489,5 |

| Среднегодовая величина основных средств, тыс.руб. | 942 | 708,5 | 593,5 |

| Среднегодовая величина оборотных активов, тыс.руб. | 16448,5 | 20027,5 | 25372 |

| Дебиторская задолженность, тыс.руб. | 1945 | 1594 | 1497 |

| Кредиторская задолженность тыс.руб. | 4570 | 7570 | 7890 |

| Среднемесячная заработная плата 1 персонала, тыс.руб. | 22,75 | 22,89 | 23,42 |

| Чистая прибыль (убыток), тыс.руб. | -3625 | 4736 | 3185 |

| Фондоотдача, руб./руб. | 29,04 | 87,8 | 92,28 |

| Оборачиваемость оборотных средств, оборотов | 1,66 | 3,11 | 2,16 |

| Рентабельность (убыточность) продаж, % | -9,1 | 11,31 | 9,24 |

Коэффициенты рентабельности

Конечная цель деятельности любой компании – получение прибыли. Как уже говорилось, абсолютная величина последней ни о чем не свидетельствует. Поэтому используются коэффициенты рентабельности, где полученный эффект соотносится с использованными для его достижения ресурсами.

Различают несколько показателей рентабельности.

- Экономическая рентабельность. Она иллюстрирует количество прибыли, полученной с каждого инвестированного рубля, и находится путем деления чистой прибыли на среднюю величину капитала.

- Рентабельность продаж – это величина прибыли, приходящейся на каждый рубль выручки. Чтобы ее найти, необходимо чистую прибыль разделить на выручку.

- Рентабельность издержек. Это результат от деления чистой прибыли на затраты. Он показывает прибыль, полученную с каждого рубля, потраченного на производство и продажу товара.

Чем больше эти показатели, тем эффективнее работало предприятие в исследуемом периоде.

Помимо вычисления всех показателей необходимо проводить сравнительный анализ как минимум за три года, чтобы понять, улучшается ситуация или ухудшается.

Если ваша фирма создана недавно, целесообразно анализировать коэффициенты ежеквартально. В случае выявления слабых мест это позволит внести корректировки в деятельность компании, не дожидаясь окончания года.

Использовать коэффициенты необходимо не только владельцам бизнеса, но и потенциальным инвесторам. Если вы думаете о том, чтобы вложить деньги в какую-то компанию, обязательно проанализируйте ее бухгалтерский баланс. Так вы обезопасите себя от риска потерять деньги.

Определение и назначение нефинансовых показателей

Нефинансовые показатели деятельности предприятия – это показатели, значение которых выражено в натуральных единицах, долях или процентах. При расчете не используются показатели, оцененные в денежных единицах. Зачастую нефинансовые показатели являются базой для расчета финансовых, так выручка – это стоимость всех проданных товаров, а проданные товары выражены в натуральных единицах, то есть являются нефинансовым показателем.

Одна из задач анализа деятельности предприятия с использованием нефинансовых показателей – убрать влияние денежного фактора при сопоставлении. К примеру, трудовые ресурсы в Москве, заведомо дороже, чем в Воронеже, и сравнивать ФОТ двух городов нет смысла. Рентабельность тоже: в Москве будут выше продажи, но дороже ресурсы; стоимость привлечения клиентов будет выше в миллионнике, чем в периферийном муниципалитете. Если мы в разных регионах, согласно стратегии, используем разную ценовую политику, то эффективность менеджмента стоит оценивать не по выручке, а по количеству проданных товаров.

Другая задача, которая стоит перед нефинансовыми показателями, – дополнить информацию, выраженную в деньгах, показать иной разрез. Например, один продавец дает десяток мелких продаж в месяц, другой несколько, но крупных, третий меньше, чем первый, но его покупатели становятся постоянными клиентами и возвращаются за новыми покупками. Как видим, только суммы продаж на человека для анализа работы сотрудников продаж будет мало.

Нефинансовые показатели отражают суть процессов, состояние ресурсов, интенсивность их использования. Часто они оказываются опережающими показателями достижения целей, выраженных финансовыми. Например, прибыль будет ниже ожидаемой, если мы уже сейчас видим что упали продажи на человека в день, упала загрузка мощностей, вырос процент брака и т.п.

Нефинансовые показатели отражают суть процессов, состояние ресурсов, интенсивность их использования.

Коэффициенты деловой активности и эффективности деятельности предприятия

Процесс создания товара включает в себя несколько этапов: заготовку, производство и сбыт. Чем быстрее проходит каждый этап, тем больше товара компания успеет произвести и продать за отчетный период. И тем больше будет прибыль.

Все коэффициенты данной группы можно разбить на две части. Первая характеризует оборачиваемость того или иного актива, то есть показывает, сколько оборотов он делает за год, например. Чем больше это количество, тем лучше.

Вторая демонстрирует, сколько дней длится каждый оборот. Показатели этой группы должны уменьшаться в динамике.

Существуют коэффициенты оборачиваемости капитала, основных средств, оборотных активов, запасов, дебиторской задолженности и кредиторской. Чтобы найти любой из них, понадобится полученную за период выручку разделить на среднюю величину актива. То есть в знаменателе будет сумма капитала, допустим, за 2018 и 2019 год, поделенная на 2.

Поскольку в нашей таблице есть данные только за 1 год, рассчитать коэффициенты на примере не удастся. Объем выручки находится в отчете о прибылях и убытках. Он формируется за тот же период, что и бухгалтерский баланс.

Для нахождения продолжительности оборота используется количество дней в выбранном периоде (365 для года, 90 для квартала и т. д.), которое делится на коэффициент оборачиваемости соответствующего актива.

Продолжительность оборота запасов показывает, сколько дней проходит с момента их приобретения до изготовления готового продукта.

Продолжительность оборота дебиторской задолженности – это временной промежуток между отгрузкой продукции и получением денег за нее. Существует такой же показатель для кредиторской задолженности – время с момента ее возникновения до погашения.

Положительной является ситуация, когда вторая цифра больше. То есть долги предприятию должны возвращаться быстрее, чем наступает срок платежей по его обязательствам.

Если сложить длительность оборота запасов и дебиторской задолженности, получится продолжительность операционного цикла. Это период, в течение которого активы заморожены в неденежной форме, ими нельзя воспользоваться. Этот показатель следует сокращать путем ускорения оборачиваемости запасов и дебиторки.

Чтобы запасы обращались быстрее, проще всего увеличить производственные мощности. Например, поставить еще несколько станков. Тогда за неизменное количество времени получится сделать больше продукции. А можно развивать технологии. Допустим, придумать новый способ обработки материалов, который позволит сэкономить время.

В случае с дебиторской задолженностью логично пересмотреть договоры о поставках, убрав из них пункт об отсрочке платежа.

Показатель активности на рынке

Основные финансовые показатели организации в части рыночной активности говорят о положении предприятия на рынке ценных бумаг и позволяют управленцам судить об отношении кредиторов к общей деятельности компании за истекший период и в будущем. Показатель рассматривается как соотношение первоначальной учетной стоимости акции, полученным на нее доходом и сложившейся рыночной ценой на данное время. Если все остальные финансовые показатели находятся в допустимом диапазоне, то показатель рыночной активности также будет в норме при высокой рыночной стоимости акции.

В заключение следует отметить, что финансовый анализ хозяйственной структуры организации является важным для всех субъектов деятельности, акционеров, краткосрочных и долгосрочных кредиторов, учредителей и управленческого аппарата.