Как отражается выручка в бухгалтерском балансе?

Содержание:

- Торговля

- Какими бухгалтерскими проводками отражается передача товара для дальнейшей реализации?

- Учет выручки от продажи готовой продукции: проводки и налоги

- Основные средства на балансе

- Структура счета 90 “Продажи”, субсчета

- Реализация ОС

- Некоторые особенности реализации отгруженного продукта

- Оказание услуг: отражение в бухгалтерском учете

- Можно ли вернуть поставщику

- МЕТОДЫ ПЛАНИРОВАНИЯ ВЫРУЧКИ

- Где в балансе найти выручку

- Выручка в консолидированном балансе

- Как доход от продажи товаров отражается в бухгалтерском учете?

- Финансовый результат от продаж по итогам месяца

Торговля

Бухгалтерский счет 91.2 счета, иногда и 26, также присутствуют в торговле. Все же, основным бухгалтерским счетом затрат в торговле является44 счет «Расходы на продажу». Посмотрите на его характеристики.

план счетов из программы 1С Бухгалтерия 7.7

план счетов из программы 1С Бухгалтерия 8

Мы видим, что счет аналитический: имеются субсчета и субконто. Счет полностью активный, поэтому накопление затрат пойдет по дебету, а списание по кредиту счета.

Как работает 44 счет

Для начала запомним, что на 44 относятся те затраты, что приходятся на процесс торговли. Если же фирма занимается только торговлей, то в учете у нее будет 44 и 91.2 счета затрат. Самые распространенные статьи расходов торговых фирм – это заработная плата продавцов и налоги с нее, аренда, коммунальные платежи и все другое, что связано с местом торговли. Починили электропроводку в магазине (оказали нам услугу) – тоже пойдет на 44 счет. Если есть выделенный бухгалтер, ответственный за работу торговой точки, то вся его заработная плата и налоги с нее пойдут на 44 счет.

Если фирма, помимо торговли, еще оказывает услуги, или имеется производство, тогда заработная плата главного бухгалтера, руководителя, шофера руководителя, аренда и электроэнергия в главном офисе и т.д. – все это пойдет на 26 счет. Уловили смысл?

Особые виды затрат. В торгующих организациях есть особые виды затрат: транспортные и коммерческие расходы на продажу. Что же в них интересного? Давайте разберемся.

Транспортные расходы Покупая товар, каждая фирма была бы рада, если бы поставщик по той же самой цене, что продал нам товар, еще и доставил бы нам в склад. Но этого не происходит. Всегда есть дополнительные затраты у нашей фирмы на доставку товара до своего склада. И чем дальше поставщик, тем накладные расходы (транспортные) все больше.

Первый способ. Взять сумму транспортных, высчитать пропорцию и раскидать сумму доставки на каждый купленный товар. Все это оформить проводкой на 41 счет. В этом случае, цена купленного товара на складе фирмы и в отчетах будет максимально точная.

И когда этот товар будет продаваться, то в формулу финансового результата уйдет максимально точная покупная стоимость.

Какими бухгалтерскими проводками отражается передача товара для дальнейшей реализации?

Общие положения:

В соответствии с положениями п. 1 ст. 865 Гражданского кодекса РК (особенная часть) по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени за счет комитента.

Т.е. в данной ситуации имеет место договор комиссии, по которому ТОО выступает комитентом, а агент – комиссионером.

ЭСФ:

В соответствии с положениями пп. 5) п. 1 и п. 2 ст. 412 Налогового кодекса РК при совершении оборота по реализации товаров, работ, услуг обязаны выписать счет-фактуру в электронной форме в т.ч. налогоплательщики в случае реализации импортированных товаров.

Т.к. ТОО-неплательщик НДС реализует импортированный товар, то ТОО обязано выписывать ЭСФ.

Согласно положениям ст. 416 Налогового кодекса РК размер оборота в счете-фактуре, выписываемом комитентом комиссионеру, указывается исходя из стоимости товаров, работ, услуг, по которой они предоставлены комиссионеру с целью реализации.

Т.е. ТОО-комитент обязано выписывать ЭСФ на весь объем передаваемого комиссионеру (агенту) товара для дальнейшей реализации.

Учет:

В соответствии с положениями п. 34 МСФО (IAS) 2 «Запасы» при продаже запасов балансовая стоимость этих запасов должна быть признана в качестве расходов в том периоде, в котором признается соответствующая выручка.

Т.е. при передаче товара от ТОО-комитента в адрес комиссионера (агента) для дальнейшей реализации – это еще не продажа товара и он принадлежит всё еще ТОО, соответственно, эти товары не должны списываться с баланса ТОО. Товары, переданные комиссионеру, должны дальше учитываться в составе запасов ТОО (на отдельном субсчете, например, 1331) пока комиссионер (агент) их не продаст.

Бухгалтерские проводки:

1. При передаче товара от ТОО-комитента в адрес комиссионера (агента) для дальнейшей реализации:

— Дебет 1331 (Товары, переданные комиссионеру) Кредит 1330 (Товары на складе) – товары со склада списываются в момент передачи комиссионеру и учитываются на отдельном субсчете 1331;

2. По факту реализации товара комиссионером (агентом):

— Дебет 1210 Кредит 6010 – признание дохода от реализации товара ТОО по факту продажи товара комиссионером (агентом);

— Дебет 7010 Кредит 1331 (Товары, переданные комиссионеру) – списание себестоимости реализованного комиссионером товара на расходы ТОО-комитента;

3. На сумму комиссионного вознаграждения комиссионера (агента):

— Дебет 7110 Кредит 3310 – отражение расходов по комиссионному вознаграждению комиссионера (агента);

— Дебет 3310 Кредит 1030 или Дебет 3310 Кредит 1210 – перечисление комиссионного вознаграждения или взаимозачет задолженностей, если комиссионер перечисляет ТОО сумму за реализованный товар за минусом своей комиссии.

Учет выручки от продажи готовой продукции: проводки и налоги

К счету90 «Продажи» открываются следующие субсчета:

90-1 «Выручка»;

90-2 «Себестоимость продаж»;

90-3 «Налог на добавленную стоимость»;

90-4 «Акцизы»;

90-9 «Прибыль/убыток от продаж».

Записи по субсчетам производятся накопительно в течение года. Ежемесячно на основании записей по субсчетам определяется финансовый результат от продажи продукции за отчетный месяц следующим образом:

Оборот Ксч.90-1 – Оборот Дсч.90-2,3,4 = = ( + )прибыль/(–)убыток. (13.3)

Полученный результат ежемесячно отражается на субсчете 90-9 записью:

– Дт сч.90-9 «Прибыль от продаж» Кт сч. 99 «Прибыли и убытки» (прибыль);

– Дт сч.99 «Прибыли и убытки» Кт сч. 90-9 «Убыток от продаж» (убыток).

После этих записей синтетический счет 90 «Продажи» на конец отчетного периода (месяца) сальдо не имеет, в то время как все его субсчета имеют конечное сальдо. Закрытие субсчетов производится внутренними записями в конце года при реформации баланса.

В бухгалтерском учете продажа продукции отражается по-разному в зависимости от признания или непризнания выручки от продажи.

В соответствии с ПБУ 9/99 «Доходы организации» выручка как доход от продажи признается в бухгалтерском учете при выполнении следующих условий:

– существует право на получение выручки, подтвержденное договором или иным документом;

– сумма выручки может быть определена;

– имеется уверенность, что в результате конкретной операции произойдет увеличение экономических выгод организации;

– право собственности на продукцию перешло к покупателю или работа принята заказчиком;

– расходы, связанные с получением дохода, могут быть определены.

При признании выручки в бухгалтерском учете отгруженная покупателю продукция считается проданной, и в учете на счете 90 «Продажи» отражаются доход от продажи (выручка), расходы, связанные с продажей (себестоимость продукции, расходы на продажу, НДС) и выявляется финансовый результат от продажи.

При невыполнении хотя бы одного из этих условий, выручка не может быть признана в бухгалтерском учете, и отгруженная покупателю продукция не считается проданной и должна учитываться по дебету счета 45 «Товары отгруженные». На этом счете продукция учитывается до момента признания выручки в бухгалтерском учете. С наступлением этого момента отгруженная продукция считается проданной и списывается записью:

Дт сч. 90-2 «Продажи» Кт сч. 45 «Товары отгруженные».

Продажа продукции отражается бухгалтерскими записями, представленными в табл. 13.4.

Таблица 13.4

Операции по учету продажи продукции

|

№ п/п |

Содержание операции |

Дебет счета |

Кредит счета |

Оценка, руб. |

|

Выполняются условия признания выручки в бухгалтерском учете |

||||

|

1 |

Отгружена продукция покупателю, признана выручка |

62 |

90-1 |

Выручка, в том числе НДС |

|

2 |

Списана фактическая производственная себестоимость проданной продукции |

90-2 |

43 |

Фактическая себестоимость продукции |

|

3 |

Начислен НДС от продажной стоимости продукции |

90-3 |

68-2 |

НДС |

|

4 |

Списаны расходы на продажу |

90-2 |

44 |

Расходы на продажу |

|

5 |

Отражен финансовый результат от продажи продукции: – прибыль – убыток |

90-9 99 |

99 90-9 |

Доходы от продажи минус расходы |

|

6 |

Поступили на расчетный счет денежные средства от покупателя за проданную продукцию |

51 |

62 |

Выручка, в т.ч. НДС |

|

Не выполняются условия признания выручки в бухгалтерском учете |

||||

|

1 |

Отгружена покупателям готовая продукция |

45 |

43 |

Фактическая себестоимость продукции |

|

2 |

Поступили на расчетный счет денежные средства от покупателя за проданную продукцию (право собственности перешло к покупателю) |

51 |

62 |

Договорная стоимость продукции |

|

3 |

Признана выручка от продажи продукции |

62 |

90-1 |

Выручка (в том числе НДС) |

|

4 |

Списана себестоимость проданной продукции |

90-2 |

45 |

Фактическая себестоимость продукции |

|

5 |

Начислен НДС от продажной стоимости продукции |

90-3 |

68 |

НДС |

|

6 |

Списаны расходы на продажу |

90-2 |

44 |

Расходы на продажу |

|

7 |

Отражен финансовый результат от продажи продукции: – прибыль – убыток |

90-9 99 |

99 90-9 |

Доходы от продажи минус расходы |

Основные средства на балансе

Основными средствами признаются те элементы имущества фирмы, которые прослужили ей, то есть числятся на балансе, не менее года по стоимости, превышающей 40 000 руб. Бухучет четко определяет порядок их отражения на балансе в соответствующем пункте ПБУ 6/01 «Учет основных средств»:

- На балансе ОС значатся по их первоначальной стоимости, которая представляет собой сумму, затраченную на их приобретение или создание.

- В течение периода полезного использования, назначаемого фирмой, первоначальная стоимость ОС регулярно уменьшается на сумму амортизации.

ОБРАТИТЕ ВНИМАНИЕ! Если основное средство было приобретено до 1 января 2002 года, срок его полезного использования менять нельзя, за исключением увеличения в случаях, предусмотренных письмом Министерства финансов России № 16-00-14/80

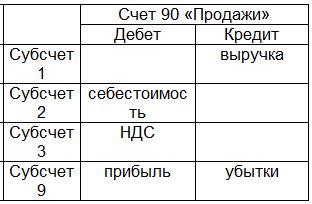

Структура счета 90 “Продажи”, субсчета

Счет 90 «Продажи» состоит из нескольких субсчетов, основные субсчета, которые всегда используются это:

- субсчет 1 — по кредиту этого субсчета отражается выручка от продажи.

- 2 — по дебету отражается себестоимость готовой продукции, товаров, услуг, то есть того, что продаем.

- 3 — по дебету отражается НДС, начисленный на реализованную продукцию.

- 9 — на этом субсчете считается общий финансовый результат за месяц, по дебету отражается прибыль за месяц, по кредиту убытки.

Бухгалтерский счет – это таблица с двумя столбцами Дебет и Кредит, представим счет 90 в виде таблицы:

В течении месяца все совершаемые продажи отражаются на сч. 90.

Реализация ОС

Нормативное регулирование

Реализацией признается передача права собственности на товар (в т.ч. и на ОС) на возмездной основе (ст. 39 НК РФ). При этом организации должны учесть доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации ОС относится к прочим доходам и отражается по кредиту счета 91.01 «Прочие доходы» (п. 31 ПБУ 6/01, п. 7 ПБУ 9/99, план счетов 1С). Доходы признаются в момент перехода права собственности на основное средство (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации ОС без НДС (п. 1 ст. 248 НК РФ). Дата получения дохода при методе начисления — дата перехода права собственности на ОС (п. 1 ст. 39 НК РФ, п. 3 ст. 271 НК РФ).

Расходы:

- В БУ это остаточная стоимость ОС и расходы, связанные с его реализацией (демонтаж, транспортировка, оценка и др.)(п. 5, п. 9 ПБУ 10/99). Расходы в БУ отражаются по дебету счета 91.02 «Прочие расходы» (п. 31 ПБУ 6/01, п. 11 ПБУ 10/99, план счетов 1С).

- В НУ в сумму расходов, уменьшающих доходы от реализации, также, как и в БУ, включают остаточную стоимость ОС и расходы, связанные с его реализацией (ст. 249 НК РФ, пп. 1 п. 1 ст. 268 НК РФ).

НДС

Реализация ОС подлежит обложению налогом на добавленную стоимость на дату отгрузки (передачи) ОС (п. 3 ст. 38 НК РФ, п. 1 ст. 39 НК РФ, пп. 1 п. 1 ст. 146 НК РФ, ст. 147 НК РФ).

Особенности исчисления налоговой базы и применяемая ставка НДС зависят от того, как учитывался входящий НДС при приобретении ОС:

- НДС не включался в стоимость ОС (п. 1 ст. 154 НК РФ):

- налоговая база — договорная стоимость реализуемого ОС;

- ставка НДС — 20%.

- НДС включался в стоимость (если реализованное ОС было приобретено у неплательщика НДС) (п. 3 ст. 154 НК РФ):

- налоговая база — прибыль от реализации ОС, представляющая разницу между договорной стоимостью реализуемого ОС и его остаточной стоимостью;

- ставка НДС — 20/120%.

При реализации ОС восстанавливать НДС, принятый к вычету при покупке, не надо, даже если ОС продано с убытком (п. 3 ст. 170 НК РФ, Письмо Минфина РФ от 15.01.2015 N 03-07-11/422).

Сумма начисленного НДС отражается по Дт 91.02 «Прочие расходы» в корреспонденции с Кт 68.02 «Налог на добавленную стоимость».

Учет в 1С

Реализация ОС оформляется документом Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС.

В шапке документа указывается:

- Событие ОС — описание события по передаче ОС. В нашем примере — Продажа, имеющая Вид события ОС — Передача;

- Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты по договору ведутся в рублях PDF. В результате выбора такого договора в документе Передача ОС автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками»;

- Счет авансов — 62.02 «Расчеты по авансам полученным».

На вкладке Основные средства указывается:

- Основное средство — реализуемое ОС, выбирается из справочника Основные средства;

- Счет доходов — 91.01 «Прочие доходы»;

- Субконто — аналитическая статья учета прочих доходов и расходов, выбирается из справочника Прочие доходы и расходы, Вид статьи — Реализация основных средств;

- Счет НДС — 91.02 «Прочие расходы»;

- Счет расходов — 91.02 «Прочие расходы». Для аналитического учета по счету учета прочих расходов будет подставляться то же Субконто, что и для прочих доходов.

Проводки по документу

Документ формирует проводки:

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС;

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости;

Расчет ежемесячной суммы амортизации:

Расчет финансового результата:

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа реализации ОС и форму инвентарной карточки для учета ОС. В 1С используется Акт о приеме-передаче ОС (ОС-1) и Инвентарная карточка ОС (ОС-6).

Бланк можно распечатать по кнопке Печать — Акт о приеме передачи ОС (ОС-1) документа Передача ОС. PDF

На основании данного акта производится запись о выбытии в инвентарной карточке реализованного ОС, которая прилагается к акту о приеме и передачи ОС (п. 81 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Бланк можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) справочника Основные средства. PDF

- стр. 010 — количество выбывших ОС;

- стр. 020 — количество выбывших ОС с убытком;

- стр. 030 — выручка от реализации ОС;

- стр. 040 — остаточная стоимость ОС;

- стр. 060 — убыток от реализации ОС.

Некоторые особенности реализации отгруженного продукта

Отгрузка товарной продукции сопровождается изменением и переходом права собственности на нее. Смена собственника имеет место в ситуации продажи товара, когда (ст. 223 ГК РФ):

- продукт доставляется приобретателю продавцом;

- доставка ценностей до покупателя выполняется сторонним перевозчиком;

- передача продукции изготовителем производится продавцу непосредственно.

Вопрос: Как отразить в бухгалтерском и налоговом учете формирование резерва по сомнительному долгу покупателя, возникшему в связи с отгрузкой продукции? По результатам инвентаризации на конец I квартала у организации имеется необеспеченная дебиторская задолженность покупателя в размере 1 180 000 руб. (в том числе НДС) со сроком просрочки платежа 55 дней, возникшая в этом же квартале. Указанная необеспеченная дебиторская задолженность признана сомнительной. Кредиторской задолженности перед этим покупателем у организации нет. Иная просроченная дебиторская задолженность у организации отсутствует. Согласно учетной политике для целей налогообложения прибыли применяется метод начисления, организация формирует резерв по сомнительным долгам, отчетными периодами признаются I квартал, полугодие и девять месяцев календарного года. Посмотреть ответ

Факт продажи сопровождается документально (договорами, накладными, актами приема-передачи). Законодательством не запрещено использовать в договоре момент смены права собственности на товарную массу при ее получении или в течение определенного периода, в том числе после внесения частичной оплаты, непосредственно в момент передачи изделия на склад покупателя. Но любое условие должно обязательно найти отражение в соглашении участников сделки.

Вопрос: Как отразить в учете расчеты с покупателем продукции на условиях 100%-ной предоплаты (аванса), если отгрузка продукции производится в течение пяти календарных дней со дня получения денежных средств? Организация в марте получила в счет предстоящей отгрузки продукции, реализация которой облагается НДС по ставке 20%, аванс на сумму 120 000 руб., что составляет 100% договорной стоимости продукции. Продукция отгружена в апреле в течение пяти календарных дней с даты получения аванса. Доходы и расходы в целях налогообложения прибыли определяются методом начисления. Посмотреть ответ

Оплата товарной массы производится покупателем в момент ее получения или в течение определенного периода, оговариваемого сторонами. После совершения платежа получатель продукта становится его полноправным собственником.

При отсутствии перечисления денег за поставленный продукт в оговоренный ранее сторонами срок товар подлежит возврату продавцу. При нарушении срока внесения платежа продавец имеет право требовать возврат продукта либо оплату за него.

К сведению! Подобные условия указываются в соглашении сторон, также как и критерии по изменению правообладателя на предмет договора или право распоряжения им со стороны приобретателя до окончания процедуры расчета.

Оказание услуг: отражение в бухгалтерском учете

Бухгалтерский учет в сфере услуг основывается на требованиях Гражданского и Налогового Кодексов РФ, а также на условиях договора.

Понятие услуги

Существуют разные варианты описания того, что такое услуга:

- Называется деятельность, не созидающая самостоятельного продукта, овеществленного объекта или материальных ценностей.

- Ряд действий, которые являются инструментами для производства ценности, они могут создать ценность, но сами не являются самостоятельной ценностью.

Мы воспользуемся понятием, которое дается в Налоговом Кодексе РФ: деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (часть 1, глава 7, ст. 38, п. 5).

Правовые основы возмездного оказания услуг

Правовые основы оказания услуг базируются на заключенном договоре. В новой редакции ГК РФ договору возмездного оказания услуг посвящена отдельная глава 39.

Она регулирует взаимоотношения по тем услугам, чей результат не имеет материального выражения (связь, информационные, медицинские, аудиторские, ветеринарные, консультационные, по обучению), за исключением попадающих под действие глав 37-38, 40-41, 44-47, 51,53.

В общем случае, по договору заказчик обязуется оплатить, а исполнитель по заданию заказчика должен выполнить свои обязательства. Некоторые же виды деятельности в сфере обслуживания основываются на специальных нормативных актах. Например, в образовательной отрасли или в охранной деятельности.

Акт относится к бухгалтерским первичным документам. На его основании формируют проводки по списанию на затраты сумм расходов по оказанной услуге. Так как акт — это приложение к договору, то отсутствие договора на момент проверки налоговыми органами, позволит им снять часть расходов из состава затрат, за исключением ситуации, когда работа выполнялась в момент совершения сделки.

Бланк документа не имеет унифицированной формы. Он составляется в соответствии с потребностям сторон соглашения. Как первичный документ бухгалтерского учета он должен содержать следующие обязательные реквизиты:

- наименование документа;

- номер, дата и место составления акта;

- наименование услуги, номер договора, на основании которого она предоставляется;

- стоимость, период или срок оказания работ;

- реквизиты и подписи исполнителя и заказчика, скрепленных печатями.

Отражение реализации услуг в бухгалтерском учете

Бухгалтерский учет у предприятий, задействованных в сфере обслуживания во многом похож на производство, хотя зачастую ошибочно считается простым.Их деятельность, характеризует ряд особенностей:

- относятся к малому и среднему бизнесу;

- часто используют различные системы налогообложения;

- имеют значительный уровень издержек;

- короткий производственный цикл для сферы услуг позволяет работать без незавершенного производства.

Рассмотрим бухгалтерские проводки по реализации услуг. Здесь всё достаточно просто, ведь основную сложность представляет формирование фактической себестоимости, а не отражение реализации. Учет реализации происходит в разрезе номенклатуры оказываемых услуг.

Естественно, что прежде чем отражать проводки в учете, необходимо получить документы, для подтверждения произведенных операций.

типовые бухгалтерские проводки по услугам

| Бухгалтерские проводки | ||

| Дебет | Кредит | |

| Проводки у заказчика | ||

| Отражены расчеты с исполнителем | 60 | 51 |

| Учтены в расходах полученные услуги | 44, 20, 23, 25, 26 | 60 |

| Выделен входящий НДС | 19 | 60 |

| Проводки у исполнителя | ||

| Отражена реализация | 62 | 90-1 |

| Списана фактическая себестоимость | 90-2 | 20, 23, 25, 26, 44 |

| Начислен НДС с реализации | 90-3 | 68 |

| Поступление оплаты от покупателя (заказчика) | 51 | 62 |

Конечно, учет на каждом конкретном предприятии будет иметь значительно больше своих особенностей, ведь отрасль сферы обслуживания достаточно широкая и охватить всё многообразие в одной статье сложно.Поэтому дальнейшую специфику учета целесообразно рассматривать исходя из принадлежности к конкретной отрасли каждого предприятия.

Можно ли вернуть поставщику

Это зависит от условий, на которых их приобрели

Важно заранее определить, кто покупал и что не подходит в КТ. Если приобретение происходило частным образом физическим лицом для пользования, то здесь действует закон «О защите прав потребителей», который подтверждает возможность возвращать некачественные или не соответствующие ожиданиям предметы

Но при оформлении подобной операции предприятием появляются проблемы, так как ГК не предусматривает возможности возвращать или менять качественные товары. А закон, который защищает физических лиц, никак не влияет на фирмы. Приходится надеяться, что продавец пойдет навстречу.

Мы рассмотрели, на какой счет приходуются канцтовары, куда относить их поступление, как их расходовать и списывать. Это несложная операция, но у многих специалистов она вызывает вопросы и споры. Советуем придерживаться учета по количеству, чтобы привлекать к себе интерес налоговой. Этот способ поможет избавиться от сложностей с подсчетом остатков, их контролем и расходованием.

На видео можно посмотреть, как проводится инвентаризация на складе при помощи ТСД и ПО «Склад 15» от «Клеверенс». Количество показов: 24443

МЕТОДЫ ПЛАНИРОВАНИЯ ВЫРУЧКИ

Общая сумма выручки от основной деятельности включает в себя выручку от реализации продукции, работ и услуг промышленного и непромышленного характера.

Чтобы определить выручку от реализации продукции, нужно знать объем реализации продукции в действующих ценах без НДС, акцизов, торговых, сбытовых скидок и экспортных тарифов для экспортируемой продукции.

Существует два метода определения плановой выручки:

- метод прямого счета;

- расчетный метод.

Метод прямого счета

Данный метод основан на гарантированном спросе. Базируется на том, что весь объем произведенной продукции рассчитывают на предварительно оформленный пакет заказов на предстоящий финансовый год (на основе договоров и заявок от заказчиков).

Такой способ планирования выручки наиболее достоверный, так как план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура выпуска, установлены соответствующие цены. Здесь большое значение имеет уровень разработки номенклатуры продукции по видам, маркам, сортам, согласование с заказчиками их объема и цен на планируемый период.

Суть метода: по каждому виду изделий подсчитывают объем реализации в отпускных ценах, а затем результаты складывают. В данном случае выручку от реализации (В) можно определить по следующей формуле:

В = Р × Ц,

где Р — объем сопоставимой реализованной продукции;

Ц — цена единицы реализованной продукции.

Расчетный метод

Расчетный метод применяют в условиях неопределенности спроса на производимую предприятием продукцию. Основа метода — объем реализуемой продукции, корректируемый на входные и выходные остатки.

При использовании расчетного метода плановый размер выручки от реализации определяют исходя из величины ожидаемых остатков нереализованной продукции на начало и конец планового периода, а также из величины прогнозируемого выпуска товарной продукции в плановом периоде.

Поскольку в том или ином периоде произведенная товарная продукция реализуется не полностью, при планировании выручки от продаж учитывают объемы переходящих остатков на начало и конец планового периода, в результате чего планируемый объем реализации определяют по следующей формуле:

Впл = Он + ТП – Ок,

где Впл — планируемая выручка от реализации продукции;

Он — переходящие остатки на начало периода;

ТП — товарная продукция;

Ок — переходящие остатки на конец периода.

Рассчитаем выручку от реализации продукции (табл. 1).

Важный момент: расчет плановой величины выручки зависит от метода ее учета.

Определение плановой величины выручки по методу отгрузки и кассовому методу

При планировании выручки по отгрузке нереализованной считается только готовая продукция на складе на начало и конец планируемого периода. Величину выручки от реализации продукции по методу отгрузки в плановых финансовых расчетах можно определить по следующей формуле:

Впл = Тпл + О1 + О2,

где Впл — плановая величина выручки от реализации;

Тпл — величина прогнозируемого выпуска товарной продукции в плановом периоде;

О1 — изменение остатков готовой продукции на складе на конец планируемого периода по сравнению с началом в отпускных ценах;

О2 — изменение остатков товаров отгруженных на конец планируемого периода по сравнению с началом в отпускных ценах.

Если рассматривать кассовый метод планирования выручки, ожидаемые остатки нереализованной продукции на начало планируемого периода состоят из:

- готовой продукции на складе;

- товаров отгруженных, срок оплаты которых не наступил;

- товаров отгруженных, но не оплаченных в срок покупателями;

- товаров, находящихся на ответственном хранении у покупателей.

В составе остатков нереализованной продукции на конец планируемого периода учитывают:

- готовую продукцию на складе;

- отгруженные товары, срок оплаты которых не наступил.

При планировании остатков готовой продукции на начало планового периода предприятие не имеет исчерпывающих данных о фактической величине остатков, поэтому в расчет принимают ожидаемые остатки нереализованной продукции.

Стоимость остатков рассчитывают с помощью коэффициента пересчета, который представляет собой частное от деления объема продукции в ценах отчетного периода на производственную себестоимость продукции этого периода.

ОБРАТИТЕ ВНИМАНИЕ

Цены реализации в плановом периоде определяют на основе цен базового периода, которые корректируют на предполагаемые изменения в плановом периоде, в том числе с учетом спроса и предложения.

Где в балансе найти выручку

Когда компания отработала год, всем интересно знать, какова ее выручка за этот период и какую часть в ней составляют расходы. Именно по этим показателям можно судить о прибыльности или убыточности ее деятельности. По всем бухгалтерским законам баланс представляет собой срез показателей работы компании на определенную отчетную дату. Поиски в балансе строки, в которой была бы показана выручка, бесполезны. Такой строки не существует. Для отражения выручки применяется другой важный бухгалтерский отчет — о финансовых результатах.

Узнайте как читать бухгалтерский баланс на примере в этом материале.

Однако выручка и баланс связаны между собой, хотя явно эта связь не видна. Проследим ее на примере отдельных строк баланса.

Какие поступления являются выручкой, а какие нет, вы можете узнать из Путеводителя от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Выручка в консолидированном балансе

В консолидированной отчетности выручка расписывается по направлениям получения прибыли. Это позволяет выделить те виды деятельности, которые являются доминирующими в формировании выручки предприятия. К тому же выручка здесь формируется не только самой компанией РусГидро, но также и за счет сбыта и продажи другим электрокомпаниям Дальневосточного федерального округа (ДФО).

Консолидированный баланс предоставляют как правило крупные компании со сложной структурой капитала

В отчетности отечественной отчетности РСБУ Выручка отражается в строке 2110 ↓

В РСБУ Выручка отражается в строке 2110

Как доход от продажи товаров отражается в бухгалтерском учете?

Выручка находит отражение в поступлениях денежных средств и другого имущества. А при условии предоставления товаров и услуг (работ) на основании коммерческого кредита, в виде отсрочки платежа, выручка учитывается по сумме дебиторской задолженности. Методы отражения ее определены законодательно:

- кассовый, когда произведена фактическая оплата на счет организации;

- метод начисления, когда совершена отгрузка продукции, оказана услуга или выполнена работа по предъявлении расчетных документов.

В первом случае, образование выручки связано с поступлением средств на счет. Во втором, ее определяет не оплата, а дата отгрузки. Предприятие, исходя и особенностей своей хозяйственной деятельности и договорной политики, выбирает для использования какой-то один метод, но при желании может менять его.

Выручка по сумме отличается от стоимости произведенного и отгруженного товара ввиду существования продукции не реализованной; проданной с отсрочкой, деньги за которую еще не поступили; не оплаченную в срок; а также находящуюся на ответственном хранении у покупателя.

Проданная по отпускным ценам продукция и услуги, дают выручку, которая включает три составляющих:

- Прибыль. Формирует финансовые активы, обеспечивающие развитие предприятия.

- Себестоимость. Возмещает затраты на производство.

- Налоги. Обеспечивают отчисления в бюджет.

В бухгалтерском учете выручка рассчитывается по отпускным ценам с НДС и акцизами (брутто) или без них (нетто), а также в ценах, определенных планом.

Выручка организации вне зависимости от рода и вида ее деятельности учитывается на счете 90 «Продажи». Там аккумулируется полная информация о доходах и расходах предприятия.

Проводки отражают учет:

- реализованной продукции и товара;

- оказанных услуг и выполненных работ;

- сданного в аренду имущества и др.

Выручка отражается записью (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи», субсчет «Выручка».

При розничной реализации вместо счета 62 используют счет 90, который корреспондирует со счетом учета наличных сумм:

Дебет счета 50 «Касса» – Кредит счета 90.

С помощью бухгалтерского учета выручка от продажи отражается в оценке, определенной договором. На основании счета-фактуры выручка признается и делаются следующие записи:

Дебет 62 Кредит 90-1 – признана выручка от продажи готовой продукции, выполненных работ, оказанных услуг с учетом НДС.

Предприятие может отражать по субсчету 90-1 выручку нетто, то есть без НДС. Начисление налога на добавленную стоимость в этом случае будет отражено записью:

Дебет 62 – Кредит 68 «Расчеты по НДС» начислен НДС в бюджет.

Но все-таки на практике чаще выручка отражается с учетом НДС. Это допустимо и законодательно разрешено, хотя добавленная стоимость не относится к доходам. Этот способ начисления НДС отражается следующей записью (Приказ Минфина от 31.10.2000 № 94н):

Дебет 90-3 – Кредит 68 «Расчеты по НДС».

Одновременно на основании накладной списывается себестоимость проданных товаров, работ, услуг:

- Дебет 90-2 – Кредит 20, 26, 43, 41.

- Дебет 90-2 – Кредит 44 – «Расходы на продажу».

Бухгалтерский баланс не содержит строк для отражения выручки. Но при этом он связан с выручкой, поскольку отражает объем активов и пассивов предприятия, а также их изменение, по которым можно судить о падении или росте выручки.

О том, как отразить в бухучете выручку от реализации и какая строка в балансе показывает ее сумму, читайте тут.

Финансовый результат от продаж по итогам месяца

Финансовый резульзат (прибыль или убыток) от продаж надо определять по окончании каждого месяца:

| Финансовый результат | = | Сумма выручки от продаж (кредитовый оборот за отчетный месяц по субсчету 60-1) | — | Себестоимость продаж (суммарный дебетовый оборот за отчетный месяц по субсчетам 90-2, 90-3, 90-4) |

Прибыль от продаж

Если разница между выручкой (без налогов) и себестоимостью продаж положительная, то за отчетный месяц организация получила прибыль. Ее нужно отразить заключительными оборотами месяца по дебету субсчета 90-9 и кредиту счета 99 «Прибыли и убытки»:

Дебет 90-9 Кредит 99 – отражена прибыль от продаж.

Убыток от продаж

Если разница между выручкой (без налогов) и себестоимостью продаж отрицательная, то в отчетном месяце организация получила убыток. Его нужно отразить заключительными оборотами месяца по кредиту субсчета 90-9 и дебету счета 99 «Прибыли и убытки»:

Дебет 99 Кредит 90-9 – отражен убыток от продаж.

Счет 90 на конец каждого месяца иметь сальдо не должен. Однако все субсчета счета 90 в течение года сальдо иметь могут, и их величина будет расти, начиная с января отчетного года.

При этом субсчет 90-1 в течение года может иметь только кредитовое сальдо, а субсчета 90-2, 90-3 и 90-4 – только дебетовое сальдо. Субсчет 90-9 может иметь как дебетовое сальдо (прибыль), так и кредитовое (убыток).