Как отражается готовая продукция в бухгалтерском балансе?

Содержание:

- Прочие МПЗ — что к ним относится

- Бухгалтерский баланс

- Типовые проводки по счету 43

- Что такое материально-производственные запасы — понятие, единица, классификация и оценка для бухгалтерского учета

- Стоимость валовой продукции в балансе: строка

- Как оценить готовую продукцию

- * * *

- Отметки о будущих тратах

- Увеличение стоимости материальных запасов (что входит в них по счету 340 бюджетного учета)

- Чем отличаются основные средства от МПЗ — по существу и строкам в балансе

- Энциклопедия решений. Запасы (строка 1210 бухгалтерского баланса)

- Пример расчета величины запасов для отражения в балансе

- Как отражаются запасы

- Нормирование расхода запасов материальных ресурсов и факторы, влияющие на величину МПЗ

- Поступление материалов в программе 1С Бухгалтерия 8.3

- Настроим 1C под ваши нужды прямо сейчас!

- Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

- Годовой объем — строительно-монтажная работа

Прочие МПЗ — что к ним относится

Термин «прочие МПЗ» главным образом характеризует бухучет бюджетных учреждений. В бюджетном учете — осуществляемом государственными и муниципальными организациями — к прочим материально-производственным запасам относятся (п. 118 приказа Минфина РФ от 01.12.2010 № 157н):

- специальное оборудование для исследований,

- молодняк всех видов животных и животные на откорме, птицы, кролики, пушные звери, семьи пчел независимо от их стоимости,

- приплод молодняка при наличии в учреждениях рабочего скота,

- посадочные материалы,

- реактивы и химикаты, стекло и химпосуда, металлы, электроматериалы, радиоматериалы и радиодетали, фотопринадлежности, подопытные животные и прочие материалы для учебных целей и научно-исследовательских работ, драгоценные и другие металлы для протезирования, а также инвалидная техника и средства передвижения для инвалидов,

- хозяйственные материалы (электрические лампочки, мыло, щетки и др.), канцелярские принадлежности (бумага, карандаши, ручки, стержни и др.),

- посуда,

- тара,

- корма,

- книги,

- запчасти для ремонта и замены изношенных частей в машинах и оборудовании, транспортных средствах, объектах производственного и хозяйственного инвентаря,

- материалы специального назначения,

- иные подобные активы.

Классифицируемые как прочий материальный запас ресурсы — это активы бюджетных учреждений, которые, как и в случае с запасами коммерческих организаций, учитываются на отдельных счетах бухучета. По Единому плану счетов (общему для всех бюджетных организаций) используется счет 105 06.

При этом он во многих случаях дополняется 3-значным аналитическим кодом КОСГУ. Например, отражающим увеличение стоимости материальных запасов.

В коммерческом учете к «прочим» в порядке, определенном локальными нормативами, как правило, относятся запасы с наименьшей степенью существенности с точки зрения применения в производственном процессе (исходя из критериев, установленных ответственными специалистами фирмы).

Бухгалтерский баланс

Бухгалтерский баланс – это одна из базовых форм бухучёта на предприятиях коммерческого типа, благодаря которой можно получить информацию об:

- Имущественном положении компании.

- Её финансовой устойчивости.

- Ликвидности.

- Платёжеспособности и т. д.

Бухгалтерский баланс состоит из двух частей — актива и пассива, приравнивающихся друг к другу по суммам. Запасы и затраты в балансе указываются в строке 1210, и относятся к части Активов, подразделу «Оборотные активы». Там же находятся сведения об НДС по приобретённым ценностям, финансовых вложениях и дебиторской задолженности. Но здесь стоит напомнить, что полностью материальные запасы отражаются на счёте 002, относящийся к забалансовым.

Строка «Запасы» в балансе

Сейчас у баланса для бухгалтерии новая форма для заполнения, которая, по словам бухгалтеров, стала проще предыдущей. Теперь детализировать данные не требуется, отметив только главное. Но их нужно верно заполнить, а для этого следует знать расшифровку строки 1210 бухгалтерского баланса. Так, для отражения сведений проводятся следующие манипуляции с дебетовыми и кредитовыми сальдо счетов:

- 10, содержащий данные о сырье и материалах в строке баланса, складывается с 11 – в нём сведения о животных на откорме. В эту категорию входят не только парнокопытные, но и птицы, кролики, пчёлы и т. д.

- Из результата сложения вычитается кредитовое сальдо 14.

- Прибавляется 15 – покупка материальных ценностей.

- 16 либо плюсуется, либо вычитается, в зависимости от обстоятельств. Данные о 15 и 16 должны быть внесены только по запасам сырья и материалов.

- К полученному результату прибавляются сальдо из 20, 21, 23, а также 28 и 29 счетов.

- После нужно найти сальдо из 41 и также его прибавить.

- Кредитовое сальдо счёта 42 вычитается.

- Последние действия – прибавить сальдо 43 — «Готовая продукция», а также 44, 45 и 97. В последнем включены только те траты, которые списали в течение одного года.

После подсчётов производится оценка. Бухгалтеру доступно несколько методов её проведения, к примеру:

- Рассчитать среднюю товарную себестоимость.

- Учёт по себестоимости всех производственных товаров и т. д.

Чаще всего используется метод, связанный с учётом по времени покупки товара, так как он признаётся удобнее остальных.

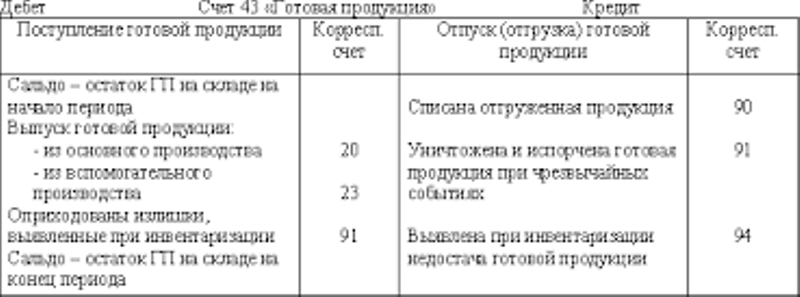

Типовые проводки по счету 43

Счет 43 корреспонденция

Счет 43 корреспондирует по дебету со счетами производств (20, 23, 29), выпуска продукции (40), внутрихозяйственных расходов (79), уставного капитала (80) и прочих доходов и расходов (91). Такие проводки обозначают принятие готовой продукции к учету.

Проводки по счету 43

Принимая готовую продукцию к учету, бухгалтер делает следующие варианты проводок:

| Дт | Кт | Документ-основание | |

| 43 | 20, 23, 29 | Поступление ГП с какого-либо производства на склад | Приходная накладная |

| 43 | 79 | Поступление ГП от какого-либо подразделения предприятия | Акт приема-передачи |

| 43 | 98 | Учет ГП в качестве скидки для покупателя | Товарная накладная |

| 43 | 80 | Приходование ГП в качестве вклада в уставный капитал | Протокол решения правления |

Проводки списания стоимости готовой продукции с баланса:

| Дт | Кт | Документ-основание | |

| 45 | 43 | Отгрузка ГП сторонним лицам | Акт приема-передачи |

| 80 | 43 | Передача ГП по договору простого товарищества | Акт приема-передачи |

| 94 | 43 | Списание ГП при обнаруженной недостаче | Акт комиссии, Инвентаризационная ведомость |

| 44 | 43 | Расход ГП в коммерческих целях | Отчет о расходах |

| 97 | 43 | Стоимость ГП, используемой для выполнения работ, списана в расходы будущих периодов | Договор выполнения работ |

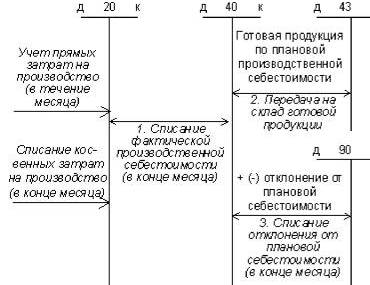

Схема учета готовой продукции выглядит так:

Что такое материально-производственные запасы — понятие, единица, классификация и оценка для бухгалтерского учета

Что изменилось в учете запасов с принятием ФСБУ 5/2019, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

МПЗ — это активы, применяемые хозсубъектом, которые:

- потребляются или продаются в рамках обычного операционного цикла организации;

- либо используются в течение периода не более 12 месяцев.

Основными запасами являются в том числе (п. 3 ФСБУ 5/2019):

- сырье и материалы, топливо, запчасти и комплектующие, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг;

- инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты считаются ОС;

- готовая продукция;

- товары;

- незавершенное производство (с 2021 года) и др.

Подробно порядок учета МПЗ с 2021 года по правилам нового ФСБУ 5/2019 описан в Путеводителе от КонсультантПлюс. Посмотреть материалы можно бесплатно, получив пробный доступ к системе.

Для целей бухучета запасы подлежат классификации по видам исходя из их предназначения на каждом этапе операционного цикла организации (п. 7 ФСБУ 5/2019).

Так, к основным материалам и сырью принадлежат те активы, без которых не может получиться конечный результат (продукция), например дерево, фурнитура, лакокрасочные покрытия и пр. (если речь идет о деревообрабатывающем производстве). К вспомогательным МПЗ относятся материалы, помогающие товару приобрести потребительские свойства. Для деревообрабатывающего производства это, например, короба для транспортировки произведенной деревянной мебели, топливо, обеспечивающее работу станков, и проч.

В понятие материально-производственных запасов, применяемых для управленческих целей, входят, кроме того, канцтовары для сотрудников компании, хозпринадлежности, спецодежда, недорогие инструменты.

Готовая продукция (например, деревянный шкаф, кровать и другая мебель) является результатом процесса производства.

Товары — активы, приобретенные для перепродажи, например матрасы, реализуемые как сопутствующие товары к изготовленным деревянным кроватям.

Для нужд бухгалтерского учета в качестве единицы МПЗ может использоваться (п. 6 ФСБУ 5/2019):

- номенклатурный номер;

- инвентарный номер;

- партия;

- группа;

- отдельный объект или др. единица.

При этом организация, согласно вправе самостоятельно выбирать из перечисленных учетных единиц. Главное условие — чтобы предпочтенная для учета единица обеспечивала создание исчерпывающей информационной картины о МПЗ. После признания запасов в бухгалтерском учете допускаются последующие изменения единиц их учета.

Стоимость валовой продукции в балансе: строка

Согласно нормам ПБУ № 34н от 29.07.1998 (ред. от 11.04.2018), бухгалтерская отчетность должна включать достоверные сведения, а баланс – остатки активов по счетам бухгалтерского учета. Поскольку МПЗ участвуют в создании продукции, то и остатки сырья и материалов, а также нереализованной готовой продукции, полуфабрикатов и изделий незавершенного цикла учитываются на соответствующих счетах (20, 21, 40, 43, 45) и фигурируют во втором разделе баланса «Оборотные средства» в строке 1210 «Запасы», где объединены все сведения о наличии материальных ценностей предприятия на определенный момент. А можно ли увидеть стоимость валовой продукции в балансе?

Установить размер валовой продукции в балансе сложно – строка для этого показателя не предусмотрена. Однако, опираясь на принципы равнозначности актива и пассива баланса можно его определить, если исследовать все затраты, понесенные в производстве продукции: расходы, сопровождающие производственный процесс, оплата труда, амортизация, покупка сырья и т.п. Все перечисленные затраты суммируют себестоимость валовой продукции, которая после продажи продукции списывается, а остатки продукции входят в бухгалтерский баланс, формируя строку 1210.

Но в составе финансовой отчетности также присутствует «Отчет о финансовых результатах», где в строке 2120 указывается себестоимость продаж, которую можно использовать в анализе состояния компании как показатель товарной продукции, прибавив к этому значению разницы показателей незавершенного производства и наличия полуфабрикатов, а также объем продуктов, потребленных для собственных нужд.

Как оценить готовую продукцию

Бухгалтер предприятия, составляя баланс, а точнее, формируя строчку 1210, обязан руководствоваться Положением бухгалтерского учета 5/01. Это положение является основной инструкцией при формировании стоимости запасов материально-производственного назначения, в число которых входит готовая продукция.

Данное положение определяет принципы, по которым может рассчитываться себестоимость изготовленной продукции. Используемый бухгалтером метод следует применять в течение всего налогового периода. Цель его – максимально четко провести фиксацию суммы, которая является стоимостью продукции.

Определенная стоимость данного вида продукции должна составляться на базе затрат на производство, которые могут быть прямыми или косвенными.

Учетной политикой предприятия должно быть установлено, каким образом общепроизводственные расходы будут распределяться на остатки готовой продукции, а также какими способами и в каком порядке будет проходить процесс списания расходов общехозяйственного характера.

Чтобы собрать объективную и достоверную информацию насчет продукции из ранга готовой, необходимо производить учет ее выбытия: как по стоимости, так и по единицам самой продукции.

* * *

Итак, остатки, собравшиеся на счете 20 к концу отчетного периода, надлежит внести в балансовую строку 1210 под названием «Запасы». Когда по счету «Основное производство» в конце отчетного периода формируется некое сальдо, то это говорит об остатке на предприятии незавершенного производства.

На счет 20 надлежит записывать прямые расходы производственного характера. Кроме того, по окончании каждого месяца на данный счет следует относить определенную долю расходов со счетов 23, 25, 26.

Учетную политику следует сформировать так, чтобы в этом документе был предусмотрен критерий разграничения прямых расходов с косвенными, принципы оценки НПЗ, способы закрытия счета косвенных расходов.

Надлежит внимательно проследить, чтобы верно велся учет незавершенки, поскольку такие данные вносятся в баланс и в случае неправильных вычислений могут существенно исказить финансовые показатели организации.

Отметки о будущих тратах

Чтобы в документах были отражены затраты в последующих периодах, их нужно описать по всем правилам. Это допускается сделать в строке баланса, но такой порядок учёта должен быть отмечен в учётной политике компании. К примеру, счёт 97 позволит оформить в строке 1210 дополнительные субсчёта, в которых будет информация о тратах в следующих закупочных периодах.

Все ресурсы, используемые для производства, учитываются по дебетовому сальдо счёта 10. Для этого используется первоначальная цена тех товаров, которые будут списаны до окончания следующего отчётного периода. Чтобы упростить этот процесс, обычно берутся счёта 15 и 16. В первом отражается информация о приобретённых и заготовленных активах, стоимости материальных ценностей, во втором – об отклонениях в их себестоимости. Это позволяет описать материалы и сырьё, а также отразить их учётную цену максимально подробно.

Сведения о произведённой продукции относят в строку 1210.

Здесь важно упомянуть и о счёте 14. Он пригодится, если на производстве будет принято решение о создании резервного фонда, с помощью которого можно будет обесценить общие суммы товарных запасов

Обесценивание в здесь – это снижение стоимости материальных запасов.

Так, в счёте 14 отмечаются сырьё и материалы с вычетом резерва под их обесценивание. Впоследствии их стоимость должна оказаться в разы ниже начальной к дате оформления отчёта. Для определения удовлетворения этим условиям, проводится тест на обесценивание:

- Определяется, какие активы участвуют в тестировании.

- Подсчитывается стоимость актива под возмещение.

- Определяются убытки от обесценивания.

- Убыток признаётся как прибыль или убыток от обесценивания за установленное время.

- Подготавливается анализ полученных вычислений.

- Все данные документируются.

- Заполняется отчётность.

Благодаря этому процессу можно уменьшить цену израсходованных ресурсов в несколько раз, остановив тем самым перерасход в дальнейших периодах.

Запасы компании, отмеченные в документации, позволяют оценить её материальную обеспеченность. Наличие ресурсов должно поддерживаться на определённом уровне, чтобы в резерве не создавался дефицит или перерасход. Балансовая стабильность запасов организации говорит о её грамотной политике управления и хорошем маркетинге, так как от скорости оборота запасов зависит доход всего предприятия.

Увеличение стоимости материальных запасов (что входит в них по счету 340 бюджетного учета)

Термин «увеличение стоимости материальных запасов» может рассматриваться в нескольких аспектах. Так, в бюджетном учете под ним понимается факт отнесения на статью кода КОСГУ 340 расходов по оплате договоров на приобретение материальных запасов (приказ Минфина России от 01.07.2013 № 65н).

Соответствующий код по КОСГУ применяется казенными, бюджетными учреждениями, а также организациями, что имеют полномочия по получению бюджетных средств. На нем регистрируются расходы государственной или муниципальной организации на покупку или изготовление МПЗ. Они могут быть представлены такими объектами, как:

- медикаменты и медицинская техника,

- продукты питания,

- топливо,

- стройматериалы,

- мебель,

- запчасти,

- спецоборудование для исследований,

- корма.

В коммерческом учете под увеличением стоимости МПЗ понимается факт списания тех или иных расходов, связанных с закупкой запасов, на увеличение их стоимости. Каждое подобное списание регистрируется отдельной проводкой.

Чем отличаются основные средства от МПЗ — по существу и строкам в балансе

- предназначенными для использования в производстве товаров, работ, услуг, для управленческих нужд фирмы или для сдачи фирмой в аренду;

- предназначенными для использования в течение срока, превышающего 12 месяцев;

- не предназначенными изначально для последующей перепродажи;

- способными приносить фирме экономические выгоды в будущем.

В целом основные средства — это ценности, которые используются как средства труда, которые применяются в целях переработки материальных запасов или их задействования в качестве готового прибавочного продукта.

МПЗ и основные средства отражаются в разных строках бухгалтерского баланса. Актив первого типа — в строке 1210, второго — в строке 1150.

Важно! С 2022 года ПБУ 6/01 утрачивает силу, а учет ОС будут регулировать два новых ФСБУ: 6/2020 «Основные средства» и 26/2020 «Капитальные вложения». Основные положения этих стандартов и их отличия от ПБУ 6/01 подробно рассмотрены экспертами КонсультантПлюс. Получите бесплатный доступ к К+ и переходите в Обзор

Энциклопедия решений. Запасы (строка 1210 бухгалтерского баланса)

Запасы (строка 1210)

По строке 1210 отражаются данные об общей стоимости материально-производственных запасов организации, числящихся в учете по состоянию на 31 декабря отчетного года.

Стоимость запасов, подлежащая отражению в бухгалтерском балансе, определяется исходя из используемых способов оценки (п. 24 ПБУ 5/01 «Учет материально-производственных запасов», далее — ПБУ 5/01). Выбор конкретного способа организация закрепляет в своей учетной политике.

Фактическая себестоимость материально-производственных запасов не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации (п. 12 ПБУ 5/01).

Пунктом 35 ПБУ 4/99 «Бухгалтерская отчетность организации» установлено требование о заполнении бухгалтерского баланса в нетто-оценке, т.е. за вычетом регулирующих величин, которые раскрываются в пояснениях к балансу. Такой регулирующей величиной при отражении стоимости МПЗ является величина резерва под снижение стоимости материальных ценностей (п. 25 ПБУ 5/01). Резерв формируется не по всем МПЗ, а только по тем, которые:

— морально устарели;

— полностью или частично потеряли свое первоначальное качество;

— текущая рыночная стоимость продажи которых снизилась.

Для учета резерва предназначен счет 14 «Резервы под снижение стоимости материальных ценностей».

Внимание

Не производится резервирование в отношении товаров, числящихся на конец отчетного года как товары отгруженные (письмо Минфина России от 29.01.2008 N 07-05-06/18).

Информация о запасах приводится в балансе без расшифровки по их видам. Данные о движении запасов по видам и группам отражаются в пояснениях к балансу, в таблице 4.1 «Наличие и движение запасов» и в таблице 4.2 «Запасы в залоге».

При заполнении строки 1210 потребуются следующие данные:

— о стоимости сырья и материалов, покупных полуфабрикатов и комплектующих изделиях, таре, запасных частях, и прочих материальных ценностях, которые используются для производства продукции, выполнения работ, оказания услуг не списанных в производство, учтенных по дебету счетов 10 «Материалы», 11 «Животные на выращивании и откорме», 15 «Заготовление и приобретение материальных ценностей», дебету или кредиту счета 16 «Отклонение в стоимости материальных ценностей» ;

— о стоимости товаров, предназначенных для перепродажи, учтенных по дебету счета 41 «Товары». Организации, занятые розничной торговлей, при учете товаров по продажным ценам применяют счет 42 «Торговая наценка».

Поступление товаров и тары может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей» или без использования его в порядке, аналогичном порядку учета соответствующих операций с материалами;

— о стоимости готовой продукции, учтенной по дебету счета 43 «Готовая продукция»;

— о стоимости готовой продукции и товаров, отгруженных покупателям, учтенных по дебету счета 45 «Товары отгруженные»;

Объект недвижимости, переданный покупателю, переход права собственности на который по состоянию на отчетную дату еще не зарегистрирован, отражается в бухгалтерском балансе в составе оборотных активов. Для отражения выбывшего объекта основных средств до момента признания доходов и расходов от его выбытия может использоваться счет 45 «Товары отгруженные» (отдельный субсчет) (письмо Минфина России от 27.01.2012 N 07-02-18/01).

— о размере затрат в незавершенном производстве, учтенных по дебету счетов 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»;

— о размере суммы издержек обращений, не списанных на счета по учету выручки от продаж, учтенных по дебету счета 44 «Издержки обращения»;

— о размере сумм расходов будущих периодов, учтенных по дебету счета 97 «Расходы будущих периодов», при условии, что указанные расходы соответствуют условиям признания актива.

Таким образом, порядок формирования итогового значения по строке 1210 будет выглядеть следующим образом:

Пример расчета величины запасов для отражения в балансе

Приведем простой практический пример по расчету значения строки 1210 баланса. Исходные данные компании приведем в таблице. Предполагается, что начальных остатков не имеется.

| Счет учета | Оборот | сальдо | |

| Дебет | Кредит | Дебет | Кредит |

| 10 | 29000 | 17000 | 12000 |

| 20 | 305000 | 300000 | 5000 |

| 41 | 200000 | 150000 | 50000 |

| 42 | 150000 | 200000 | 50000 |

| 44 | 250000 | 200000 | 50000 |

| 45 | 20000 | 15000 | 5000 |

Исходя из приведенных данных и руководствуясь формулой расчета, в строку 1210 необходимо записать итоговое значение – 72000 рублей:

12000 + 5000 + 50000 – 50000 + 50000 + 5000 = 72000 рублей

Еще один момент. Во многих компаниях есть страховки, которые учитываются как расходы будущих периодов. Например, 1 октября была застрахована машина. Стоимость страховки составила 12000 рублей. Эти расходы равными долями ежемесячно включаются в расходы. Поэтому ежемесячная сумма составит 1000 рублей (12000/12мес.). До конца года спишется 3000 рублей (1000*3мес.). На следующий год переносится остаток в размере 9000 рублей (12000-3000). Эту сумму необходимо записать в строку 1210.

Как отражаются запасы

Запасы в балансе состоят из нескольких категорий:

- материалы, сырье;

- готовая продукция;

- расходы будущих периодов;

- незавершенное производство;

- товары для продажи.

Что делать с материалами

Сырье и материалы, которые не были отданы для изготовления изделий, в строке 1210 бухгалтерского баланса собирают информацию об остатках по дебету и кредиту счетов:

Специфика сырья может быть самой разнообразной в зависимости от того, чем занимается предприятие. Например, при изготовлении вин в качестве сырья может выступать виноград и все сопутствующие ингредиенты, необходимые в процессе приготовления.

Материалы, помимо сырья, разделяются на более узкие подвиды:

- Покупные полуфабрикаты и комплектующие.

- Тара.

- Топливо.

- Запасные части.

- Материалы, отданные в переработку на сторону.

- Стройматериалы.

- Инвентарь и инструменты.

- Спецодежда.

- Прочие запасы.

Для каждой категории в Плане счетов предусмотрен собственный субсчет. В бухгалтерском учете материалы в течение года:

- покупаются;

- списываются;

- участвуют в изготовлении продукта технологического процесса.

При этом они отображаются по фактической себестоимости без учета НДС. Это означает, что стоимость материала включает в себя, помимо цены в накладной, сопутствующие расходы на:

- транспортировку;

- заготовку;

- страхование;

- консультации по приобретению;

- пошлины на таможне;

- премии посредникам.

Зато списываться запасы могут тремя разными способами по выбору организации. Наиболее распространенным способом и простым в применении считается списание по фактической себестоимости.

Примечание от автора! Если у организации нет складского учета, то на конец года материалы должны списываться максимально. Наличие в учете запасов вызывает недоумение у проверяющих лиц, так как остаткам негде храниться. Можно оставлять только спецодежду.

На материалах надо отражать основные средства стоимостью менее 40000 рублей. Конечно, их не будут списывать безвозвратно, но по окончании месяца они должны переноситься на забаланс как малоценные активы, поэтому в Форме № 1 их быть не должно.

Формула отражения материальных ценностей в балансе:

Дебетовое сальдо 10, 11 счетов – кредитовое сальдо 14 счета + дебетовое сальдо 15, 16 счетов.

Готовая продукция для отчета

43 счет «Готовая продукция» используется для накопления изготовленных, но не проданных изделий предприятия. Он образуется в результате использования сырья и материалов, после обработки которых появляется конечный продукт.

Готовая продукция может учитываться по фактической или плановой себестоимости. При применении фактического способа типовая проводка следующая:

Дебет 43 Кредит 20 – продукция поступила на склад.

Учет по методу плановой себестоимости предполагает использование 40 счета «Выпуск продукции»:

Дебет 43 Кредит 40 – оприходованы изделия на складе.

После того как продукция попала на склад, ее необходимо продать. Нереализованная продукция попадает в строку 1210 баланса как дебетовый остаток.

Товары на перепродажу в составе отчетности

Товары, предназначенные для продажи, отображаются в балансе:

Дебетовое сальдо 41 счета «Товары на складе» — кредитовое сальдо 42 счета «Торговая наценка» + дебетовое сальдо 44 счета «Расходы на продажу» + дебетовое сальдо 45 счета «Товары отгруженные».

Например, у фирмы ООО «Южный берег» в бухгалтерском учете по завершении года следующие данные:

|

Счет, субсчет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|---|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

250 000,00 |

200 000,00 |

50 000,00 |

||||

|

100 000,00 |

150 000,00 |

50 000,00 |

||||

|

150 000,00 |

100 000,00 |

50 000,00 |

||||

|

16 000,00 |

10 000,00 |

6 000,00 |

||||

|

Итого развернуто |

516 000,00 |

460 000,00 |

106 000,00 |

50 000,00 |

Поскольку цифры в балансе по требованиям Приказа №66 н показываются в тысячах или миллионах рублях, то в строку 1210 надо записать:

50 – 50+ 50 + 6 = 56 тысяч.

Затратные счета незавершенки

Незавершенному производству необходимо отражаться в балансе как сумме остатков по дебету:

Это затратные счета. Они называются так потому, что на них предприятие собирает все расходы, которые касаются непосредственно производственного процесса.

Заметка автора! В идеале в конце года все затраты должны закрываться, то есть обнуляться.

Что сделать с расходами будущих периодов

Наконец, необходимо учитывать дебетовое сальдо по счету 97 «Расходы будущих периодов». Это такие затраты, на которые компания потратилась в текущем месяце, но вычитаться они будут в следующем временном отрезке. К перечню расходов могут принадлежать:

- сертификация и лицензирование;

- страхование;

- программные продукты и абонентское обслуживание;

- прочие отложенные на будущее расходы.

Например, если объект застрахован на год, то фирма покупает страховой полис за полную стоимость.

Нормирование расхода запасов материальных ресурсов и факторы, влияющие на величину МПЗ

Запасы с точки зрения оценки потребности в них могут быть классифицированы по различным основаниям. Так, распространен подход, по которому запасы делятся:

- на те, что необходимы для обеспечения ассортимента товаров или стабильной отгрузки готовой продукции по контрактам (их, как правило, меньше всего по объему);

- на те, что необходимы для поддержания полного цикла производства (обычно они вторые по объему);

- на те, что нужны для поддержания производства между поставками запасов от поставщиков (предполагается, что их будет больше всего);

- на страховые — которые применяются в случае перебоя с поставками или не предусмотренного расчетами увеличения потребности в запасах (как правило, их порядка 10% от тех, что относятся к предыдущей категории).

Для каждого из указанных запасов считается оптимальный и, как следствие, нормативный показатель длительности или объема исходя из таких факторов, как:

- динамика расходования МПЗ (в соотнесении, к примеру, с динамикой спроса на производимые товары);

- периодичность завозов МПЗ от поставщика, комплектность завозов;

- ассортимент выпускаемой продукции.

Поступление материалов в программе 1С Бухгалтерия 8.3

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Годовой объем — строительно-монтажная работа

Годовой объем строительно-монтажных работ с поквартальной разбивкой устанавливается всего по генеральному подряду, в том числе по работам, выполненным собственными силами.

В случае изменения годового объема строительно-монтажных работ, выполняемых хозяйственным способом, или изменения сумм указанных источников покрытия плана, в связи с чем изменяется процент удержания, установленный ранее, учреждение банка вправе пересчитать эту сумму с начала квартала, в котором это изменение произведено, и в дальнейшем удерживать с выполненного объема строительно-монтажных работ вновь введенный процент. Для определения правильности размера подлежащих удержанию амортизационных отчислений по стройкам, строительство которых осуществляется одновременно подрядным и хозяйственным способом, пользуются данными строек о суммах амортизационных отчислений, предусмотренных планом финансирования капитальных вложений, которые должны поступать в виде арендной платы, и о суммах амортизации, которые должны быть удержаны при оплате строительно-монтажных работ, выполняемых хозяйственным способом. Удержания плановых накоплений и других источников производятся в пределах сумм, предусмотренных планом финансирования капитальных вложений.

Строительные организации с годовым объемом строительно-монтажных работ до 5 млн. руб. составляют лишь план организационно-технических мероприятий по повышению производительности труда и снижению стоимости строительно-монтажных работ. Эти организации руководствуются в своей работе основными плановыми показателями, утвержденными для них трестом.