Как учесть продажу ос с убытком

Содержание:

- Счет 91 «Прочие доходы и расходы»

- Анализ финансовых результатов деятельности организации

- Определение финансового результата от продажи

- Записать в журнале регистрации хоз. Операций и на счетах бух. Учета хоз. Операции по формированию фин. Результата от прочих видов деят-ти орг-ии.

- Реализация ОС

- Поступление оплаты от покупателя

- Счет 84 — бухгалтерские проводки и примеры

- Характеристика счета

- Примеры операций и проводок по 91 счету

- Анализируем результат

Счет 91 «Прочие доходы и расходы»

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от арендных обязательств или от предоставления за плату прав на патенты, промобразцы – как правило, корреспонденция счета 91 выполняется с денежными или расчетными счетами.

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью.

- Прочим доходам.

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету.

Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли.

Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

Типовые проводки по счету 91:

- Д счет 91 02 К 66, 67 – отражено начисление кредитных %.

- Д 91.02 К 10 – отражено списание ТМЦ при их выбытии.

- Д 91.09 К 99 – отражено закрытие сальдо счета.

- Д 91.02 К 70 – отражено начисление полугодовых премий персоналу.

- Д 10 (41, 01) К 91.01 – выявлены излишки ТМЦ, товаров, основных средств.

- Д 76 К 91.01 – отражено начисление % по облигациям.

- Д 91.02 К 76 – отражено начисление комиссии по РКО банка.

- Д 51 К 91.01 – отражено получение штрафных санкций за несоблюдение договорных условий.

Примеры операций по сч. 91:

- Пример 1. «Счет 91 1 для отражения получения арендной выручки» – компания предоставляет помещение в аренду. Ежемесячное поступление денег за аренду отражается с помощью проводки Д 62 К 91.01 на сумму арендной платы.

- Пример 2. «Счет 91 2 для отражения списания в расходы комиссии по банковским услугам» – подобные операции можно проводить напрямую через сч. 91 проводкой Д 91.02 К 51 или через счет 76 с указанием банка – Д 76 К 51 на сумму РКО, а затем Д 91.02 К 76.

- Пример 3. «Счет 91 1 для отражения доходов от реализации МЦ» – продажа материалов признается прочим доходом, поэтому все операции проводятся через 91 сч. Проводки следующие: Д 62 К 91.01 – отражена сумма реализации, Д 91.02 К 10 – отражено списание себестоимости МЦ, Д 91.НДС К 68.НДС – выделен налог.

Анализ финансовых результатов деятельности организации

Финансовый результат финансового года показывает эффективность коммерческой деятельности предприятия. Своевременный и полный учет финансовых результатов важен с экономической точки, так как позволяет получить наиболее достоверные данные и выводы. Анализ позволяет выявить слабые стороны предприятия, найти более рациональное применение имеющимся ресурсам. Данные анализа могут быть использованы для текущего и стратегического планирования деятельности компании в будущем.

Главной целью анализа, как и учета финансовых результатов, является оценка состояния предприятия в целом. Такие данные необходимы не только для руководства предприятия, но и для специалистов компании, ответственных за ее развитие в дальнейшем. В основном при анализе используется дедуктивный способ, то есть движение от общих данных учета финансовых результатов к частным.

Учет финансовых результатов предполагает составление и сдачу бухгалтерской отчетности. Прибыль занимает одно из ключевых мест при проведении аналитических расчетов. Различают анализ бухгалтерской и экономической прибыли предприятия. Разница между ними заключается в порядке определения прибыли.

Расчет бухгалтерской прибыли основывается на данных бухгалтерского учета. Именно эту прибыль мы видим в отчете о прибылях и убытках. Бухгалтерская прибыль признает только явные затраты по реальным и документально подтвержденным хозяйственным операциям. При определении экономической прибыли специалисты учитывают также неявные затраты. Из-за них и образуется разница между бухгалтерской и экономической прибылью. Неявные затраты представляют собой альтернативные ресурсы или упущенные экономические возможности (выгоды). К примеру, предприятие имеет сберегательный депозит в кредитном учреждении. Если бы оно в течение года дополнительно инвестировало в него определенные финансовые ресурсы, то доход по вкладу мог вырасти. Величина возможных, но неполученных процентов по депозиту и будет являться упущенной экономической выгодой.

Каждый из видов прибыли может быть проанализирован при помощи основных приемов:

- Сравнительный анализ, который предполагает сопоставление одних и тех же показателей за аналогичные промежутки времени, а также выявляет отклонения между ними в большую или меньшую сторону.

- Структурный анализ, направленный на расчет структуры каждого показателя в общем весе всех данных и динамику ее изменения.

- Факторный анализ, который применяется для определения влияния каждого фактора на экономический результат и выявления взаимосвязей между ними.

Каждое предприятие, которое заинтересовано в дальнейшем увеличении прибыли, должно выбрать те методы анализа, которые лучше всего подходят его специфике деятельности и отраслевой принадлежности.

Формулы расчета основных показателей, которые характеризуют деятельность компании, можно найти в статье «Основные финансовые коэффициенты и формулы их расчета».

Определение финансового результата от продажи

Продажа продукции осуществляется в соответствии с заключенными договорами с покупателями (заказчиками). Целью отражения хозяйственных операций по продажам на счетах бухгалтерского учета является определение финансового результата от продажи продукции (работ, услуг).

По окончании каждого месяца определяют финансовый результат (прибыль или убыток) от продаж на основании документов, подтверждающих продажу продукции (работ, услуг).

Финансовый результат от продажи продукции (работ, услуг) определяется на счете 90 «Продажи». Счет активно-пассивный, не сальдовый, операционно-результатный. На счете 90 как по дебету, так и по кредиту отражается один и тот же объем продажи, но в разных оценках: по кредиту — по ценам продажи (свободным, договорным и т. д.), включая НДС и акцизы, по дебету — по полной себестоимости, включая расходы на продажу, НДС, акцизы и другие обязательные платежи.

Операции на счете 90 отражаются при признании в бухгалтерском учете выручки от продажи в момент перехода прав собственности на продукцию, который установлен в договоре и закреплен в учетной политике организации.

Выручка — это сумма средств, полученная или ожидаемая к получению от покупателей (заказчиков) за проданные им товары, продукцию, выполненные работы, оказанные услуги.

Схема определения финансового результата

Планом счетов предусмотрена также возможность ведения учета по счету 90 «Продажи» с использованием специальных субсчетов:

— 90-1 «Выручка» — для учета поступлений активов, признаваемых выручкой;

— 90-2 «Себестоимость продаж» — для учета себестоимости продаж;

— 90-3 «Налог на добавленную стоимость» — для учета сумм НДС, причитающихся к получению от покупателя (заказчика);

— 90-4 «Акцизы» — для учета сумм акцизов, включенных в цену проданной продукции (товаров);

— 90-5 «Экспортные пошлины» — для учета сумм экспортных пошлин;

— 90-9 «Прибыль/убыток от продаж» — для выявления финансового результата (прибыль и убыток) от продаж за отчетный месяц.

При использовании указанных субсчетов учет операций по формированию доходов и расходов от обычных видов деятельности будет осуществляться следующим образом:

— записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы», 90-5 «Экспортные пошлины» ведут в течение года;

— финансовый результат от продаж за отчетный месяц определяется путем сопоставления совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы», 90-5 «Экспортные пошлины» и кредитового оборота — по субсчету 90-1 «Выручка»;

— ежемесячно заключительными оборотами финансовый результат от продаж списывается с субсчета 90-9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки»;

— синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет;

— по окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль/убыток от продаж»), закрываются внутренними записями на счет 90-9 «Прибыль/убыток от продаж».

Корреспонденция счетов по учету доходов и расходов от обычных видов деятельности (с использованием отдельных субсчетов):

— Д-т сч. 62 К-т сч. 90-1 — отражение выручки от продажи;

— Д-т сч. 90-3 К-т сч. 68, 76 — отражение НДС с выручки;

— Д-т сч. 90-2 К-т сч. 20, 26, 43, 44 и др. — отражение расходов, включаемых в себестоимость продажи;

— Д-т сч. 90-9 К-т сч. 99 — отнесение ежемесячно суммы прибыли от продаж, выявленной на конец отчетного месяца, с отдельного субсчета на счет прибылей и убытков;

— Д-т сч. 99 К-т сч. 90-9 — отнесение ежемесячно в конце месяца суммы убытка от продаж, выявленного на конец отчетного месяца, с отдельного субсчета на счет прибылей и убытков;

— Д-т сч. 90-1 К-т сч. 90-9 — отнесение в конце года накопленной суммы выручки от продаж на отдельный субсчет;

— Д-т сч. 90-9 К-т сч. 90-2, 90-3, 90-4, 90-5 — отражение в конце года накопленной суммы расходов, связанных с продажами, на отдельный субсчет.

На начало отчетного года все субсчета и счет 90 в целом сальдо не имеют.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Учись учиться, не учась! 10605 — | 7990 — или читать все.

77.93.113.110 studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock! и обновите страницу (F5)очень нужно

Записать в журнале регистрации хоз. Операций и на счетах бух. Учета хоз. Операции по формированию фин. Результата от прочих видов деят-ти орг-ии.

РЕШЕНИЕ:

1.

Признаются

прочими доходами суммы по предъявленным

платежным документам за отгруженные

покупателям:

Д62К91/1-65000-основные

средства, Д62К91/1-51920- материалы.

2.

Включены

в состав прочих расходов:

Д91/2К10-42860-

балансовая стоимость проданных

материалов,

Д91/2К01-29500-

остаточная стоимость проданных основных

средств.

3.

Начислен

НДС по проданным:

Д91/2К68-9915-

основным средствам, Д91/2К68-7920-

материалам.

4.

Включены

в состав прочих расходов затраты по

аннулированным заказам:

Д91/2К20-5200.

5.

Признается

и включается в состав прочих расходов

ДЗ, не подлежащая взысканию вследствие

истечения срока исковой давности:

Д91/2К62-700,

6.

Включаются

в состав прочих расходов затраты по

содержанию законсервированных объектов:

Д91/2К62-1000-

материалы,Д91/2К70-10000- зарплата,Д91/2К69-3400-ЕСН.

7.

Признается

и включается в состав прочих расходов

сумма недостачи материалов, так как

виновник не обнаружен:

Д94К10-12000-выявлена

недостача, Д91/2К94-12000 –вкл.в состав проч.

доходов.

8.

Включаются

в состав доходов поступившие суммы

штрафов от поставщиков за невыполнение

ими договорных обязательств, в т.ч. НДС:

Д51К76/2-52500

-уплачен штраф, НДС=52500*18/118=8008,47

Д76/2К91/1-44491

– штраф включен в состав проч. доходов

(=52500-8008,47).

9.

Признаны

доходами поступления Д /С от вклада в

УК др. орг:

Д58К91/1-50000,

10.

Начислена

амортизация по безвозмездно полученному

оборудованию:

Д20К02(Д98/2К02)-3000.

11.

Включается

в состав доходов сумма начисленной

амортизации по безвозмездно полученному

оборудованию:

Д98/2К91/1-3000.

12.

Начислен

налог на имущество организации:

Д91/2К68-5200.

13.

В

конце месяца списываются прочие доходы

и расходы-?

Д91/9К99-100116

– внереализационная прибыль.

Подобные документы

Классификация доходов и расходов. Порядок определения финансового результата от продаж и по прочим видам деятельности. Порядок отражения операций по формированию финансового результата на счетах бухгалтерского учета. Налоговый учет финансовых результатов.

курсовая работа , добавлен 02.06.2013

Понятие и классификация, проведение учета доходов организации. Характеристика доходов от обычных видов деятельности. Понятие и способы классификации расходов организации. Учет и формирование финансовых результатов хозяйственной деятельности организации.

курсовая работа , добавлен 30.11.2014

Классификация доходов и расходов в бухгалтерском учете сельскохозяйственного предприятия. Учет доходов и расходов от основного вида деятельности. Особенности учета прочих доходов и расходов. Понятие финансовых результатов и порядок их отражения в учете.

реферат , добавлен 09.06.2010

Понятие и сущность финансовых результатов. Регулирование бухгалтерского учета и аудита финансовых результатов предприятия. Учет доходов и расходов. Порядок формирования сводного финансового результата. Аудит финансового результата и финансовой отчетности.

дипломная работа , добавлен 29.03.2012

Нормативно-правовая база учета финансовых результатов. Экономическая характеристика предприятия ООО «Питание № 3». Учет финансового результата от обычных видов деятельности и прочих доходов, расходов. Особенности аудита финансового результата организации.

дипломная работа , добавлен 20.11.2010

Определение, сущность, значение, задачи, условия признания и классификация доходов и расходов организации, особенности и нормативная регламентация их учета от обычной и прочей деятельности. Порядок учета формирования финансового результата предприятия.

курсовая работа , добавлен 31.07.2010

Определение сущности и значения учета доходов и расходов от реализации, его места в системе бухгалтерского учета предприятия. Изучение методики определения финансового результата от реализации на предприятии ОАО «Севастопольский Хладокомбинат».

курсовая работа , добавлен 08.04.2008

Реализация ОС

Нормативное регулирование

Реализацией признается передача права собственности на товар (в т.ч. и на ОС) на возмездной основе (ст. 39 НК РФ). При этом организации должны учесть доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации ОС относится к прочим доходам и отражается по кредиту счета 91.01 «Прочие доходы» (п. 31 ПБУ 6/01, п. 7 ПБУ 9/99, план счетов 1С). Доходы признаются в момент перехода права собственности на основное средство (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации ОС без НДС (п. 1 ст. 248 НК РФ). Дата получения дохода при методе начисления — дата перехода права собственности на ОС (п. 1 ст. 39 НК РФ, п. 3 ст. 271 НК РФ).

Расходы:

- В БУ это остаточная стоимость ОС и расходы, связанные с его реализацией (демонтаж, транспортировка, оценка и др.)(п. 5, п. 9 ПБУ 10/99). Расходы в БУ отражаются по дебету счета 91.02 «Прочие расходы» (п. 31 ПБУ 6/01, п. 11 ПБУ 10/99, план счетов 1С).

- В НУ в сумму расходов, уменьшающих доходы от реализации, также, как и в БУ, включают остаточную стоимость ОС и расходы, связанные с его реализацией (ст. 249 НК РФ, пп. 1 п. 1 ст. 268 НК РФ).

НДС

Реализация ОС подлежит обложению налогом на добавленную стоимость на дату отгрузки (передачи) ОС (п. 3 ст. 38 НК РФ, п. 1 ст. 39 НК РФ, пп. 1 п. 1 ст. 146 НК РФ, ст. 147 НК РФ).

Особенности исчисления налоговой базы и применяемая ставка НДС зависят от того, как учитывался входящий НДС при приобретении ОС:

- НДС не включался в стоимость ОС (п. 1 ст. 154 НК РФ):

- налоговая база — договорная стоимость реализуемого ОС;

- ставка НДС — 20%.

- НДС включался в стоимость (если реализованное ОС было приобретено у неплательщика НДС) (п. 3 ст. 154 НК РФ):

- налоговая база — прибыль от реализации ОС, представляющая разницу между договорной стоимостью реализуемого ОС и его остаточной стоимостью;

- ставка НДС — 20/120%.

При реализации ОС восстанавливать НДС, принятый к вычету при покупке, не надо, даже если ОС продано с убытком (п. 3 ст. 170 НК РФ, Письмо Минфина РФ от 15.01.2015 N 03-07-11/422).

Сумма начисленного НДС отражается по Дт 91.02 «Прочие расходы» в корреспонденции с Кт 68.02 «Налог на добавленную стоимость».

Учет в 1С

Реализация ОС оформляется документом Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС.

В шапке документа указывается:

- Событие ОС — описание события по передаче ОС. В нашем примере — Продажа, имеющая Вид события ОС — Передача;

- Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты по договору ведутся в рублях PDF. В результате выбора такого договора в документе Передача ОС автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками»;

- Счет авансов — 62.02 «Расчеты по авансам полученным».

На вкладке Основные средства указывается:

- Основное средство — реализуемое ОС, выбирается из справочника Основные средства;

- Счет доходов — 91.01 «Прочие доходы»;

- Субконто — аналитическая статья учета прочих доходов и расходов, выбирается из справочника Прочие доходы и расходы, Вид статьи — Реализация основных средств;

- Счет НДС — 91.02 «Прочие расходы»;

- Счет расходов — 91.02 «Прочие расходы». Для аналитического учета по счету учета прочих расходов будет подставляться то же Субконто, что и для прочих доходов.

Проводки по документу

Документ формирует проводки:

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС;

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости;

Расчет ежемесячной суммы амортизации:

Расчет финансового результата:

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа реализации ОС и форму инвентарной карточки для учета ОС. В 1С используется Акт о приеме-передаче ОС (ОС-1) и Инвентарная карточка ОС (ОС-6).

Бланк можно распечатать по кнопке Печать — Акт о приеме передачи ОС (ОС-1) документа Передача ОС. PDF

На основании данного акта производится запись о выбытии в инвентарной карточке реализованного ОС, которая прилагается к акту о приеме и передачи ОС (п. 81 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Бланк можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) справочника Основные средства. PDF

- стр. 010 — количество выбывших ОС;

- стр. 020 — количество выбывших ОС с убытком;

- стр. 030 — выручка от реализации ОС;

- стр. 040 — остаточная стоимость ОС;

- стр. 060 — убыток от реализации ОС.

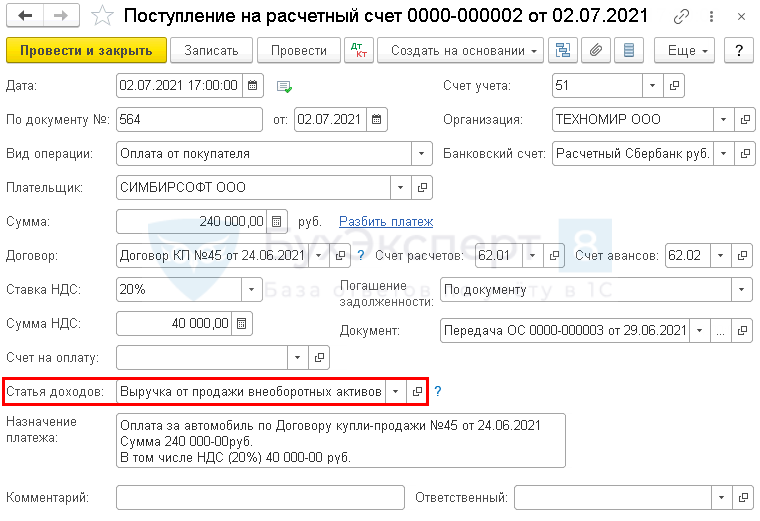

Поступление оплаты от покупателя

Поступление оплаты от покупателя оформляется документом Поступление на расчетный счет вид операции Оплата от покупателя на основании документа Передача ОС по кнопке Создать на основании — Поступление на расчетный счет.

В документе указывается:

- от — дата оплаты покупателя, согласно выписке банка;

- По документу № от — номер и дата платежного поручения покупателя, согласно выписке банка.

- Плательщик — покупатель, который перечислил оплату;

- Сумма — сумма оплаты в руб., согласно выписке банка;

- Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

- Статья доходов — статья движения денежных средств. В нашем примере реализуются ОС, поэтому Статья доходов указывается с Видом движения — Выручка от продажи внеоборотных активов (кроме финансовых вложений).

Счет 84 — бухгалтерские проводки и примеры

Счет бухгалтерского учета 84 используют для отражения и анализа обобщенной информации о нераспределенной прибыли (непокрытом убытке), сумма которого определяется по итогам отчетного финансового года. С помощью типовых проводок и наглядных примеров мы поможем Вам разобраться в специфике использования счета 84 и в особенностях отражения операций с нераспределенной прибылью.

Сумма чистой прибыли (убытка) определяется по итогам отчетного года при реформации баланса. При определении прибыли ее сумма проводится по Кт 84 в корреспонденции с Дт 99. Если в отчетном году выявлен убыток, то его показатель отражается по Дт 84.

Сумма чистой прибыли на счете 84 может быть распределена:

Убыток, сумма которого сформирована на бухгалтерском счете 84, может быть покрыт за счет собственных средств акционеров, а также средствами резервного капитала:

| Дт | Кт | Описание |

| 82 | 84 | Убыток покрыт средствами резервного фонда |

| 84 | 83 | Прибыль направлена на формирование добавочного капитала |

По итогам 2015 года АО «Фантазия» получило прибыль в размере 184.200 руб. Решением правления АО «Фантазия» было установлено, что прибыль будет распределена следующим образом:

Бухгалтером АО «Фантазия» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 99 | 84.01 Нераспределенная прибыль | Отражена сумма чистой прибыли, полученной АО «Фантазия | 184.200 руб. | Отчет о прибыли и убытках |

| 84.01 Нераспределенная прибыль | 82 | Часть средств от суммы нераспределенной прибыли направлена на пополнение резервного фонда (184.200 руб. * 12%) | 22.104 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 75 | Часть средств от суммы нераспределенной прибыли направлена на выплату дивидендов акционерам АО «Фантазия» (184.200 руб. * 65%) | 119.730 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 84.02 Прибыль, подлежащая распределению | Остаток средств в виде нераспределенной прибыли отражен в учете (184.200 руб. — 22.104 руб. — 119.730 руб.) | 42.366 руб. | Протокол решения правления |

Согласно учетной политике АО «Мегаполис», одним из источников капитальных инвестиций является нераспределенная прибыль. В январе 2016 АО «Мегаполис» приобретен конвейерный станок стоимостью 175.300 руб., НДС 26.741 руб.

В учете АО «Мегаполис» были сделаны следующие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 08 | 60 | Приобретен конвейерный станок (175.300 руб. — 26.741 руб.) | 148.559 руб. | Товарная накладная |

| 19.1 | 60 | Учтена сумма входящего НДС по приобретенному станку | 26.741 руб. | Счет-фактура |

| 01 | 08 | Принят к учету приобретенный конвейерный станок | 148.559 руб. | Акт ввода в эксплуатацию ОС |

| 68 НДС | 19.1 | Принята к вычету сумма входящего НДС | 26.741 руб. | Счет-фактура |

| 84.02 | 84.03 | Учтено целевое финансирование стоимости приобретенного станка (за счет использования чистой прибыли) | 148.559 руб. | Товарная накладная, Акт ввода ОС, Отчет о прибыли и убытках |

По итогам 2015 года АО «Фиеста» получило убытки в размере 841.800 руб. Учредителями АО «Фиеста» выступают Савельев Р.Н. (58% доли в уставном капитале) и Марков К.Л. (42% доли в уставном капитале). Решением правления было установлено, что покрытие убытков 2015 года будет осуществлено за счет учредителей:

- за счет Савельева — 488.244 руб. (841.800 руб. * 58%);

- за счет Маркова — 353.556 руб. (841.800 руб. * 42%).

Протокол решения правления был подписан в феврале 2016. В том же месяце от Савельева и Маркова поступили средства а расчетный счет АО «Фиеста».

Для отражения операций по покрытию убытка за счет собственных средств учредителей, в балансе АО «Фиеста» были открыты следующие субсчета:

- 75.1 — Средства Савельева, направленные на погашение убытка;

- 75.2 — Средства Маркова, направленные на погашение убытка.

В учете АО «Фиеста» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 75.1 | 84 | Отражена задолженность Савельева по погашению убытка собственными средствами | 488.244 руб. | Протокол решения правления |

| 75.2 | 84 | Отражена задолженность Маркова по погашению убытка собственными средствами | 353.556 руб. | Протокол решения правления |

| 51 | 75.1 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 488.244 руб. | Банковская выписка |

| 51 | 75.2 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 353.556 руб. | Банковская выписка |

| 99 ПНО | 68 Налог на прибыль | Учтена сумма постоянного налогового обязательства (488.244 руб. * 20%) | 97.649 руб. | Протокол решения правления |

Характеристика счета

В течении отчетного периода на счете 91 и его субсчетах собираются данные по операциям, связанные с прочими видами деятельности, которые формируют его характеристику.

Активный или пассивный

Ответить на вопрос 91 счет активный или пассивный можно легко, достаточно посмотреть, как отражаются на нем бухгалтерские операции. Поступления проводятся по кредиту, а издержки по дебету. Таким образом он является активно-пассивным в бухгалтерском учете. В конце отчетного месяца его необходимо закрыть, для этого надо перенести все остатки. На начало нового периода сальдо должно быть нулевым.

Что показывает дебит и кредит

На дебете счета 91 будут учитываться следующие операции:

- Траты, связанные с предоставлением во временное пользование активов компании, ценных бумаг, предоставления патентов и прав на изобретения, а также участия в уставных капиталах сторонних предприятий.

- Выявленная остаточная стоимость активов, а также фактическая себестоимость, подлежащая списанию.

- Издержки, возникшие в иностранной валюте, отличной от российского рубля, при продаже, списании или выбытии активов компании.

- Расходы, сопровождающие манипуляции старой.

- Выплачиваемые кредиторам проценты за предоставление денежных займов.

- Траты на услуги, предоставляемые кредитными предприятиями.

- Оплата поставщикам пеней, неустоек, штрафов за нарушение условий договоров компанией.

- Издержки, связанные с находящимися на консервации производственными объектами.

- Возмещение пострадавшей стороне причиненных убытков компанией.

- Возникшие убытки прошлых лет, которые признаны в текущем отчетном периоде.

- Передача денежных средств в резервы вследствие понижения стоимости ценных бумаг, материальных ценностей, по сомнительным долгам.

- Списание невозвратной дебиторской задолженности по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

- Судебные издержки.

Ценные бумаги

Ценные бумаги

Кредит счета 91 будет показывать такие операции:

- Доходы от сдачи во временное пользование активов предприятия.

- Прибыль, полученная от интеллектуальной собственности: патентов на изобретения, промышленных образцов.

- Поступления с ценных бумаг и участия в уставных капиталах сторонних компаний.

- Доходы по договорам простого товарищества.

- Прибыль от продажи или списания основных средств и других активов предприятия, полученная не в российской валюте.

- Доходы от сделок старой.

- Проценты от выданных денежных займов сторонним организациям.

- Поступления от поставщиков пеней, штрафов, неустоек за ненадлежащее соблюдение условий договоров.

- Получение активов в безвозмездное пользование.

- Поступления за возмещение убытков от сторонних организаций.

- Доход от прибыли прошлых лет, полученный в текущем отчетном периоде.

- Кредиторская задолженность, не подлежащая уплате по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

Обратите внимание! Все операции, касающиеся прочих расходов и доходов, содержатся в Приказе Министерства финансов РФ № 115Н от 18.09.2006 года

Примеры операций и проводок по 91 счету

Пример 1. Учет прочего дохода от аренды на счете 91.01

Сумма ежемесячных расходов, которые несет ООО «Лето» на обслуживание помещения, складывается из:

- амортизационных отчислений — 2 000руб.;

- оплаты труда обслуживающему персоналу — 8 000руб.;

- налогов на зарплату — 1 500руб.;

- коммунальных и прочих услуг — 3 000руб.

По итогам ноября 2016 года в бухгалтерии ООО «Лето» сделаны проводки:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислена сумма арендной платы за ноябрь 2016 года | 50 000 | Акт выполненных работ |

| 91.02 | 02/70/69/23 | Списаны расходы на содержание арендованного помещения (2 000 + 8 000 + 1 500 + 3 000) | 14 500 | Квитанции, счета, акты и т.п. |

| 51 | 76 | Зачислена оплата за услуги аренды на р/счет, поступившая от арендатора «Василек» | 50 000 | Банковская выписка |

Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

- стоимость реализации — 40 000руб.;

- себестоимость материалов — 15 000руб.;

- зарплата и налоги на зарплату производственным рабочим — 4 000руб.

Учет прочих доходов от реализованных материалов был отражен в учете ООО «Лето» следующими проводками по счету 91:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислен доход от продажи материалов | 40 000 | Расходная накладная |

| 91.02 | 10 | Списана себестоимость материалов | 15 000 | Калькуляция себестоимости |

| 91.02 | 23 | Списаны расходы, связанные с реализацией (зарплата и налоги) | 4 000 | Зарплатная ведомость |

| 51 | 76 | Поступили средства за реализованные материалы | 40 000 | Банковская выписка |

Пример 3. Учет банковских услуг по счету 91.02

- по установке системы «Банк-Клиент» сроком на 3 года (разовая услуга) — 7 000руб.;

- по обслуживанию «Банк-Клиент» (ежемесячная услуга) — 400руб.;

- по расчетно-кассовому обслуживанию (РКО) — 2 000руб.;

- по инкассации наличных — 6 000руб.

В учете ООО «Лето» сделаны проводки по отражению банковских услуг:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 91.02 | 60 | Отражены услуги по РКО | 2 000 | Договор на обслуживание банковского счета, выписки банка |

| 91.02 | 60 | Расходы по инкассации наличности | 6 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по установке «Банк-Клиент» | 7 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по обслуживанию «Банк-Клиент» за месяц | 400 | Акт оказанных услуг |

Анализируем результат

На основе данных БУ, отражающих финансовый результат, проводится его анализ. Говоря о прибыли в аналитических целях, следует различать бухгалтерскую и экономическую прибыль. Первая рассчитывается, как показано выше, и отражается в отчете о прибылях и убытках. Экономическая прибыль предполагает учет неявных факторов в виде упущенной экономической выгоды (к примеру, величина процентов, которые можно было бы добавить к прибыли БУ, вложив средства в определенный финансовый проект).

И та и другая прибыль может быть проанализирована методами сравнительного анализа (один и тот же показатель анализируется по разным периодам, чаще всего по годам), структурного анализа (каждый показатель, влияющий на фин. результат, анализируется в общей величине таких показателей, в динамике), факторного анализа (отвечает на вопрос, как влияет каждый фактор на фин.результат и как связаны между собой эти факторы).

Выбор аналитических методов делается компанией исходя из специфики образования финансовых результатов, с опорой на показатели БУ.

Заключение

- Финансовые результаты в бухучете отражаются на счете 99. К нему в целях расширения аналитических данных могут быть открыты субсчета.

- Важным звеном в определении финансового результата является счет 90 в разрезе субсчетов. Используется также счет 91. Нераспределенный остаток прибыли или непокрытого убытка фиксируется на счете 84.

- Прибыль и полученный убыток анализируются с помощью сравнительного, структурного или факторного анализа на основе бухгалтерских данных. Выбор аналитических методов остается за организацией.