Инвентаризационная опись: что это, как правильно заполнить, примеры и образцы

Содержание:

- Структура ИНВ-3

- Инструкция по заполнению

- Обязательно ли работать с формой ИНВ-1а?

- Инвентаризационная опись основных средств. Пример оформления

- Составные части формы

- Для чего используется?

- Когда составляются ведомости

- Решения для бизнеса

- Обязательно ли проводить инвентаризацию ОС?

- Что это такое

- Заполняем форму ИНВ-8а

- Ведомость расхождений (ф. 0504092).

- ИНВ-1 образец заполнения

- Кто проводит проверку имущества

- Недостачи.

- Скачать акт инвентаризации в 2021 году

- Инвентаризация объектов основных средств.

Структура ИНВ-3

Начинается бланк с шапки. В ней потребуется обозначить наименование хозяйствующего субъекта и структурного подразделения (при необходимости). В правой части ответственный сотрудник проставляет коды по ОКУД, ОКПО, а также код вида деятельности (ОКВЭД).

Средняя часть документа содержит вид ТМЦ, подлежащих проверке. Ниже указываются права собственности на ТМЦ. Следует обозначить, находятся ли они в собственности фирмы либо переданы для переработки.

Сотрудники с материальной ответственностью расписываются на 1-ом и последнем листе бланка ИНВ-3. Этим они подтверждают свое ознакомление с содержимым документа.

Инструкция по заполнению

В описи подлежат заполнению следующие разделы:

- вводная часть;

- расписка;

- табличная часть.

В вводной части в обязательном порядке указывается место, где осуществлялась инвентаризация, реквизиты документа-основания проведения инвентарных процедур (приказ, распоряжение), их сроки, а также перечень ответственных лиц.

После введения сведений в заголовок исполнителю необходимо заполнить расписку, в которой отмечается, что к началу проведения инвентаризационных процедур в бухгалтерию предоставлена вся необходимая документация, подтверждающая приход и расход нематериальных активов

Важно помнить, что перед началом процедуры в учреждении не должно быть активов, не принятых к учету или не списанных в расход

Далее заполняется табличная часть. В обновленном регистре таблица дополнилась новыми графами — 8, 9, 10, 17, 18. На страницах 2 и 3 формы 0504087 заполняются следующие столбцы:

- Указывается номер фонда по порядку.

- Вводится наименование нефинансового актива.

- Отмечается его инвентарный номер (для инвентарных объектов) или код (заводской номер или сведения о серии, партии).

- Вносится единица измерения.

- В графах 5–7 определяется оценочная стоимость или цена инвентарного объекта, а также его количество.

- В новых графах 8 и 9 указываются статус объекта учета (состояние имущественного фонда на момент инвентарных процедур) и целевая функция (способы вовлечения его в финансово-хозяйственную деятельность учреждения).

- В столбец 10 вносится номер счет бухучета, в 11 — количество, а в 12 — балансовая стоимость объекта.

- В графах с 13 по 16 определяются количественные и денежные показатели отклонений — недостач и излишков.

- В новых столбцах 17 и 18 записываются сведения о несоответствующих критериям признания активами объектах — их количество (17) и сумма (18). Суммарная величина определяется следующим образом:

- В столбце 19 указываются примечания — данные, которые не подпадают под значение предыдущих ячеек таблицы.

В обновленную форму 0504087 добавилась страница № 4, в которой ответственные лица соглашаются с результатами проведенной инвентарной процедуры и приводят свои заключения по итогам проверки. Также на четвертой странице отмечаются причины обнаруженных расхождений.

Срок хранения инвентаризационной описи в бюджетном учреждении составляет не менее пяти лет.

Обязательно ли работать с формой ИНВ-1а?

Бланк ИНВ-1а разработан и утвержден Госкомстатом России, постановлением от 18 августа 1998 года №88. До начала 2013 года форма была обязательной к применению, после — стала лишь рекомендованной. То есть для проведения инвентаризации НМА компания сегодня может использовать документ, разработанный самостоятельно для собственного удобства на основе ИНВ-1а. Однако в том случае руководство должно помнить, что нельзя полностью изменять унифицированный бланк: обязательные реквизиты всегда должны быть на документе, иначе проверяющие органы усомнятся в его достоверности.

Не все компании пользуются правом на разработку своих бланков. Кому-то удобнее использовать ИНВ-1а, так как это привычная форма для многих работников со стажем, а также в этом случае у проверяющих органов не будет вопросов к этим документам.

К сведению! Выбор тех или иных форм руководство компании должно зафиксировать в учетной политике.

Инвентаризационная опись основных средств. Пример оформления

И так, попробуем разобраться, как правильно заполнить опись. Сам бланк состоит из 3 страниц.

- Страница № 1 – титульный лист.

Здесь носится информация следующего содержания:

- Название компании, предприятия, их структурных подразделений;

- Мотивы для проведения инвентаризации на основании приказа, заполненного по форме ИНВ-22, указывается дата и № (образец ИНВ-22 можно скачать тут);

- Даты начала и окончания инвентаризации;

- Дата и № описи ИНВ-1;

- Также обязательно необходимо указать объекты, подлежащие проверке, наименование предприятий, ФИО ответственных лиц, в чьей собственности находятся – точный адрес и место расположения.

- Если основные средства находятся в аренде, то в графе «арендодатель» указывают наименование компании – владельца объектов;

Ответственные лица ставят подписи

Проверка осуществляется специально созданной комиссией, утвержденной приказом ИНВ-22. Главная ее задача – проведение оценки фактического состояния объектов, внесение основной информации по ним в таблицу, которая находятся на 2 странице бланка.

- Страница № 2 – таблица ее заполнения

Необходимо заполнить следующие графы:

- Порядковый номер записи;

- Название объекта и его основные характеристики;

- № и дата акта приема-передачи объектом на учет;

- Год выпуска;

- Инвентарный номер, заводской номер и паспорт;

- Фактическое наличие в количественном выражении, стоимость.

Каждый объект описывается в отдельной строке и по нему заполняются все данные.

После заполнения формы итоговые данные подсчитываются, общая стоимость основных средств выводится отдельной строкой, под таблицей ставится прописью количество единиц объектов, их общая стоимость по полученным данным.

- Страница №3

На этой странице все ответственные и проверяющие лица ставят подписи, подтверждая тем самым, что все объекты они проверили и внесли данные в таблицу.

После заполнения, документы передаются в бухгалтерию предприятия. Главный бухгалтер или его помощник вносит учетные данные по объектам основных средств, сверяются все данные, выявляются расхождения, вносятся в сличительную ведомость. Для оформления берется унифицированная форма ИНВ-18.

Правильность заполнения всех данных проверяет главный бухгалтер предприятия, ставит подпись на 3 странице и указывают дату.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Для чего используется?

Данная форма инвентаризационной описи применяется при инвентаризации имущества, относящегося к основным средствам предприятия.

Это здания, машины, любое оборудование, а также вычислительная техника, инвентарь, производственный и хозяйственный.

Это может быть связано как с ликвидацией предприятия, так и со стихийными бедствиями, которые повредили основное имущество.

Заполнять форму ИНВ-1 необходимо строго в соответствии с бухгалтерской отчетностью, чтобы не допустить путаницы и ошибок, которые приведут к недостачам или пропаже ценного имущества.

Описи пишутся отдельно для производственных основных средств и непроизводственных. При этом для каждого структурного подразделения оформляется своя инвентаризационная опись ИНВ-1.

Поэтому при пересчете основных средств необходимо создавать отдельные документы для каждого отделения, а ответственные люди заполняют все штрафы, чтобы опись была полноценной.

Когда составляются ведомости

Отчеты по результатам инвентаризации применяются для отражения результатов проверки основных средств, нематериальных активов, товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета. Если по результатам проверки установлены излишки или недостачи объектов имущества организации, то в таком случае используются:

- форма № ИНВ-18, если процедура инвентаризации организована в отношении основных средств (ОКУД 0317016);

- форма № ИНВ-19, если проводилась инвентаризация товарно-материальных ценностей (ОКУД 0317017).

Но подобные ведомости оформляются не только по результатам плановой инвентаризации. При выявлении фактов порчи имущества организация тоже обязана провести инвентаризационные мероприятия. На выявленное в ходе такой внеплановой проверки негодное и испорченное имущество составляются соответствующие акты, например, акт о порче, бое, ломе товарно-материальных ценностей по форме ТОРГ-15 или акт о списании товаров по форме ТОРГ-16, утвержденным постановлением Госкомстата России от 25.12.1998 № 132.

Исходя из своего назначения, сличительные ведомости формируются на основании других документов, которыми сопровождается проведение инвентаризации: сначала руководитель организации подписывает приказ (постановление, распоряжение) о проведении инвентаризации, затем комиссия осуществляет непосредственно проверку наименования, количества основных средств и товарно-материальных запасов, определяет качественное состояние этих объектов. Полученные данные комиссия вносит в сличительные формы: по основным средствам составляется опись по форме № ИНВ-1, по товарно-материальным ценностям — опись по форме № ИНВ-3 или акт по форме ИНВ-4, если проводилась проверка отгруженных товарно-материальных ценностей.

Только после составления перечисленных описей и актов отраженные в них данные сверяют с данными бухгалтерского учета. И если выясняется, что в бухгалтерском учете какое-то имущество не отражено или наоборот, отражено «лишнее» имущество, то этот факт фиксируется в сличительных ведомостях по форме № 18 и (или) № 19. Следовательно, если по результатам ревизии расхождений между фактическим наличием инвентаризируемых активов организации и данными, отраженными в бухучете, не выявлено, то сличительные отчеты не составляются.

Решения для бизнеса

- магазины

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Шаг №3: переходим к таблице. Она включает основной смысл проведения сверки, поскольку в ней подробный перечень всего, что входит в ТМЦ предприятия. Это может быть: сырье, детали и заготовки, готовая продукция, все товарные единицы, а также мебель, техника и прочий инвентарь, который имеет стоимость и находится на балансе.

В среднем любая фирма имеет множество позиций. И учет практически невозможен без компьютерной программы – вручную это займет много часов. Лучшее для коммерческих объектов, складских помещений предлагает . Это программное обеспечение для проведения инвентаризации оборудования и инструментов, материалов, основных средств с использованием штрихкодов. Таким образом, все первые 9 столбцов уже сразу несут в себе информацию о товарной единице, их количестве, стоимости, серийном номере. Потребуется только вписать «Фактическое наличие». Отметки делает комиссия при сопровождении сотрудника, несущего ответственность. Никакого подлога данных быть не может. Запрещено заполнять ведомость, ориентируясь только на слова и заверения МОЛ, надо все точно проверить, посмотреть, удостовериться и запротоколировать.

После перечисления подводится итог. Для удобства подсчета конечные выводы делаются постранично. А затем складываются воедино. Количество страниц зависит от того, насколько объемная номенклатура.

Шаг №4: все члены проверочной комиссии ставят свои подписи в знак того, что они подтверждают полученные сведения. Это же делает материально ответственный сотрудник. Кто может входить в состав проверяющих:

- администраторы;

- бухгалтер;

- люди, занимающие руководящие должности;

- специалисты по соседнему цеху и пр.

Главное, что перечень лиц утвержден заранее приказом.

Обязательно ли проводить инвентаризацию ОС?

Проверять фактическое наличие своих основных средств компании должны регулярно. Случаи обязательного проведения инвентаризации указаны в Положении по ведению бухучета и отчетности в РФ (далее — Положение), утв. приказом Минфина от 29.07.1998 № 34н (п. 27), и Методических указаниях по инвентаризации (далее — Методические указания), утв. приказом Минфина от 13.06.1995 № 49 (п. 1.5). Случаев таких немного, и связаны они с планами компании по продаже имущества или сдаче его в аренду. Также инвентаризация нужна после пожара и иных экстремальных ситуаций, перед составлением ликвидационного баланса и др. Самая же распространенная ситуация — проведение инвентаризации перед формированием годового баланса. Если отчетность компании подлежит обязательному аудиту, то без проведения процедуры инвентаризации подтвердить достоверность баланса (а именно он содержит информацию об имущественном положении компании) будет проблематично.

О том, для кого обязателен внешний аудит, читайте в материале «Какие особенности у аудиторского финансового контроля».

Что это такое

С ревизией сталкиваются все, кто работает с материальными, финансовыми активами предприятия. При поступлении они ставятся на учет. Затем с определенной периодичностью проводится контроль, в ходе которого устанавливается соответствие всех записанных и числящихся документально объектов с фактическим наличием. После проделанной работы устанавливаются такие вердикты – избыток или недостача.

Процесс проводят специальные люди. Они действуют строго по протоколу, внутреннему распорядку компании и рекомендациям Минфина. Обязательно подлежат анализу следующие коммерческие объекты:

- все складские помещения – учитывается основной оборот деятельности, пронумерована техника;

- цеха, заводы – места, где осуществляется производственный цикл, в учет идет все, в том числе сырье и заготовки, детали;

- торговые залы, витрины;

- кассы.

Мы рассмотрели классическое содержание инспектирования, которое включает изготовление и реализацию продуктов производства коммерческого предприятия. Но на других точках все может происходить иначе, например, рестораны, кафе, спортивные комплексы или иные места предоставления услуг. Здесь нет реализуемой продукции или она содержится в небольшом количестве, зато есть другие позиции в смете – посуда, спортинвентарь и пр.

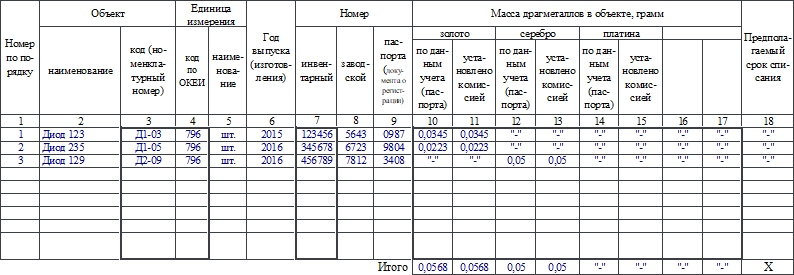

Заполняем форму ИНВ-8а

Форма состоит из 4 страниц, вторая и третья одинаковые. Обе они используются при большом количестве объектов. Также можно добавить листы страницы при необходимости. Их печатают по образцу второй или третьей страницы в формате А4.

Первая страница

Традиционно в начале документа располагается шапка. В нее вносят такие сведения, как:

- название хозяйствующего субъекта, структурного подразделения, где проходит инвентаризация;

- коды ОКПО и ОКВЭД;

- номер и дата создания документа, по которому и осуществляется инвентаризация;

- номер и дата заполнения описи.

Затем идет текст расписки в том, что МОЛ сдало все бумаги по материальным ценностям и сами объекты в бухгалтерию. Потом ставит свою подпись.

В конце ставят дату инвентаризации и переходят к заполнению второй страницы.

Вторая и третья страницы

Здесь располагается таблица, в ней указывают информацию о проверяемом имуществе:

- Порядковый номер записи в описи.

- Название и код объекта.

- Название единицы измерения и ее код по ОКЕИ.

- Год выпуска или изготовления объекта.

- Номера: инвентарный, заводской, паспорта.

- Данные о массе по данным учета и фактически. В граммах.

- Предполагаемый срок списания.

В конце таблицы указывают итоговые данные о массе по всем объектам. После этого пишут прописью общее число порядковых номеров, единиц фактически и массу по каждому из металлов по странице.

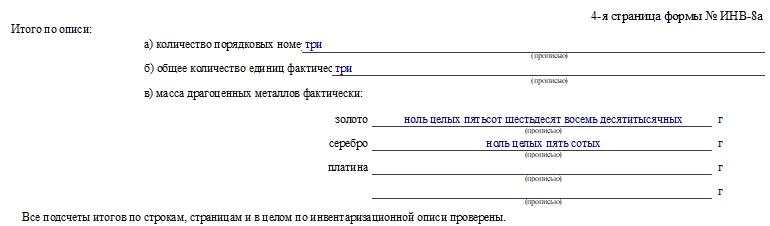

Заполняем четвертую страницу

В начале подводят итоги по акту в целом: общее число порядковых номеров, единиц фактически и массу по каждому из металлов. Далее ставят свои подписи все члены комиссии. После этого МОЛ расписывается в том, что все объекты осмотрены в его присутствии и претензий к проверяющим он не имеет.

В конце ставит дату и свою подпись сотрудник, проверивший правильность расчетов в описи. Обычно это бухгалтер.

Ведомость расхождений (ф. 0504092).

Согласно обновленным положениям Приказа № 52н ведомость расхождений (ф. 0504092) следует составлять на основании инвентаризационных описей (ф. 0504087) в целях обобщения информации об установленных в ходе инвентаризации отклонениях с данными бухгалтерского учета. Показатели, отражаемые в ведомости и описях, практически идентичны. В форме также предусмотрены графы для приведения информации об объектах учета, по которым установлено их несоответствие условиям признания актива в целях ведения бухгалтерского учета. Помимо этого, новшеством считается появление в ведомости отметки бухгалтерии о принятии данных к учету.

Рассмотрим, как формируются показатели в соответствующих графах ведомости расхождений (ф. 0504092):

| Графы | Порядок заполнения | Идентичные показатели описи (ф. 0504087) |

| Графа 1 | Порядковый номер | |

| Графа 2 | Наименование объекта нефинансового актива | Графа 2 |

| Графа 3 | Номер (код) объекта учета (инвентарный или иной) | Графа 3 |

| Графа 4 | Единица измерения | Графа 4 |

| Графа 5 | Номер (код) счета бухгалтерского учета | Графа 10 |

| Графа 6 | Балансовая стоимость (сумма) на единицу объекта учета | Графа 12/графа 11 |

| Графа 7 | Цена (оценочная стоимость) объекта инвентаризации | Графа 5 |

| Графа 8 | Количество объектов, по которым выявлена недостача по данным бухгалтерского учета | Графа 13 |

| Графа 9 | Сумма недостачи = графа 8 х графа 6 | Графа 14 |

| Графа 10 | Количество объектов, по которым выявлено несоответствие в пределах норм естественной убыли по данным бухгалтерского учета и фактического наличия | |

| Графа 11 | Сумма объектов, по которым выявлено несоответствие в пределах норм естественной убыли = графа 10 х графа 6 | |

| Графа 12 | Количество объектов, превышающее данные бухгалтерского учета | Графа 15 |

| Графа 13 | Сумма излишков = графа 12 х графа 7 | Графа 16 |

| Графа 14 | Количество объектов, которые не соответствуют критериям признания активов в целях ведения бухгалтерского учета | Графа 17 |

| Графа 15 | Сумма объектов, по которым установлено их несоответствие условиям признания актива = графа 14 х графа 6 | Графа 18 |

* * *

В основном поправки, определенные Приказом № 194н, затронули формы инвентаризационной описи (ф. 0504087) и ведомости расхождений (ф. 0504092). По большей части они направлены на соответствие этих регистров учета положениям федеральных стандартов, разработанных для организаций госсектора: Концептуальные основы, Основные средства и Обесценение активов. Отметим, что руководствоваться ими следует с 2021 года.

Применять указанные формы на практике учреждения должны по мере их организационно-технической готовности, но не позднее 1 января 2018 года.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. Приказом Минфина РФ от 31.12.2016 № 256н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утв. Приказом Минфина РФ от 31.12.2016 № 257н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Обесценение активов», утв. Приказом Минфина РФ от 31.12.2016 № 259н.

ИНВ-1 образец заполнения

На 1-й странице инвентаризационной описи ОС отражается следующая информация:

Сведения о компании (наименование; структурное подразделение, в котором проводится инвентаризация; ОКПО, основной ОКВЭД).

Сведения об инвентаризации (реквизиты приказа об инвентаризации, сроки инвентаризации).

Сведения об ОС, проходящих инвентаризацию

Следует обратить внимание, что инвентаризация может проводиться как в отношении собственного имущества компании, так и в отношении ОС, полученных компанией в аренду. В этом случае составляется отдельная опись такого имущества, один экземпляр которой передается арендодателю, а сведения о нем указываются в описи.

Расписка ответственного за имущество сотрудника, которой подтверждается, что все закрепленное за ним имущество учтено.

На 2-й странице делается непосредственно опись имущества. Указывается наименование, характеристики и номера ОС. Отражается количество и стоимость ОС фактическое и по данным бухучета.

На 3-й странице инвентаризационная опись основных средств подписывается всеми членами комиссии и сотрудником, ответственным за их сохранность

Следует обратить внимание, что инвентаризация должна проводиться в присутствии всех членов комиссии и работника, который является материально-ответственным за это имущество. Нарушение этого правила влечет признание результатов инвентаризации незаконными

При выявлении расхождений между фактическим состоянием ОС и данными учета (недостачи, излишки) составляются сличительные ведомости (официальная форма ИНВ-18).

Подробнее о процедуре инвентаризации, сроках ее проведения; случаях, когда она проводится в обязательном порядке; нормативной основе и других вопросах, смотрите в следующем видео.

Кто проводит проверку имущества

Для проведения инвентаризации назначается специальная комиссия. В ее состав включаются сотрудники предприятия из разных структурных подразделений, в том числе представитель руководящего звена, специалист отдела бухгалтерии, работник склада и пр. При необходимости в комиссию вводятся и люди, что называется, «со стороны», например, эксперты из специализированных аудиторских компаний.

Среди комиссии выделяется председатель и рядовые члены. На председателе лежит максимальная ответственность за проведение проверки имущества и формирование всех сопроводительных бумаг.

Недостачи.

При выявлении недостач имущества комиссия по поступлению и выбытию активов принимает решение о начислении ущерба имуществу учреждения и списании недостающего имущества с бухгалтерского учета.

Решение комиссии о списании имущества подлежит согласованию с собственником имущества (Постановление Правительства РФ от 14.10.2010 № 834):

-

у казенных учреждений – в отношении всего имущества;

-

у бюджетных и автономных учреждений – в отношении недвижимого и особо ценного движимого имущества, приобретенного за счет средств учредителя.

Размер ущерба определяется исходя из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба. Под текущей восстановительной стоимостью понимается сумма денежных средств, которая необходима для восстановления указанных активов (п. 220 Инструкции № 157н).

По нашему мнению, в случае полной утраты имущества текущей восстановительной стоимостью будет являться справедливая стоимость, определенная методом рыночных цен. В силу п. 55 СГС «Концептуальные основы» при использовании метода рыночных цен справедливая стоимость актива (обязательства) определяется на основании текущих рыночных цен или данных о недавних сделках с аналогичными или схожими активами (обязательствами), совершенных без отсрочки платежа.

В бухгалтерском учете суммы недостач, выявленных по результатам инвентаризации, отражаются следующим образом:

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Начислена сумма ущерба, причиненного учреждению недостачей объектов нефинансовых активов, в том числе: |

||

|

основных средств |

0 209 71 56х |

0 401 10 172 |

|

нематериальных активов |

0 209 72 56х |

|

|

материальных запасов |

0 209 74 56х |

|

|

Списаны объекты нефинансовых активов по причине их утраты (хищения), выявленной в ходе инвентаризации, в том числе: |

||

|

основные средства |

0 104 хх 411 0 114 хх 412* 0 401 10 172 |

0 101 хх 410 |

|

0 104 хх 411 0 114 хх 422* 0 401 10 172 |

0 102 хх 420 |

|

|

материальные запасы |

0 401 10 172 |

0 105 хх 44х |

|

Списаны потери, недостачи материальных запасов в пределах установленных норм естественной убыли |

0 109 хх 272 0 401 20 272 |

0 105 хх 44х |

* В случае если ранее в отношении данных объектов начислялся убыток от обесценения.

Скачать акт инвентаризации в 2021 году

При необходимости указать данные, касающиеся инвентаризации, применяется данная форма. Здесь отображаются фактические данные и информация бухгалтерской документации.

Скачать

Бланк формы ИНВ-1а

В этом документе указывается информация о проверке, связанной с нематериальными активами. При этом осуществляется проверка документов, которые позволяют компании использовать данные активы.

Скачать

Бланк формы ИНВ-3

Данный бланк используется в тех случаях, когда проводится проверка ТМЦ. Как правило, инвентаризация проходит на складах, где они и хранятся. Если при этом будут выявлены просроченные или негодные ТМЦ, оформляется дополнительный акт утилизации.

Скачать

Бланк формы ИНВ-10

Бывают ситуации, когда проверке подлежат основные средства, ремонт или возведение которых еще не окончено. Сюда относятся техника, здания, оборудование, различные сооружения. Проверка выявляет, насколько фактические затраты соответствуют затратам, указанным в бухгалтерских документах.

Скачать

Бланк формы ИНВ-11

Форма предназначена для проверки расходов, которые относятся к будущим периодам. Здесь сопоставляется информация бухгалтерии с фактическими затратами, которые подтверждают первичные документы.

Скачать

Бланк формы ИНВ-15

Бланк заполняется при инвентаризации, которая касается наличных денег. Обычно проверка касается кассы фирмы, где проверяются фактические деньги, чеки, марки и др.

Скачать

Бланк формы ИНВ-16

Проверка, касающаяся документов строгой отчетности и ценных бумаг, осуществляется с использованием данной формы.

Скачать

Бланк формы ИНВ-17

Здесь фиксируется информация, касающаяся расчетов с поставщиками, кредиторами, покупателями и остальными контрагентами. Проверка позволяет сопоставить данные бухгалтерии с задолженностями, которые имеются фактически.

Скачать

Бланк формы ИНВ-18

Именно такую форму имеет сличительная ведомость. Она используется в том случае, когда инвентаризация касается основных средств. Здесь фиксируется, насколько фактическое состояние дел отличается от учета бухгалтерии.

Скачать

Бланк формы ИНВ-19

В этой сличительной ведомости фиксируются данные, касающиеся ТМЦ, при пересчете которых проверяющая бригада выявила отклонения.

Скачать

Бланк формы ИНВ-22

Перед началом проверки руководитель компании должен издать соответствующий приказ. Именно для этих целей используется форма ИНВ-22. Здесь отображаются сроки, состав комиссии, порядок проведения инвентаризации и ее объем. После подписания директора документ вручается старшему члену проверяющей группы.

Скачать

Бланк формы ИНВ-23

По сути, этот бланк является журналом, в который вносится правильность выполнения инвентаризации. Здесь регистрируются все приказы, которые издавало руководство перед проверкой.

Скачать

Бланк формы ИНВ-24

В этот акт вносятся результаты контрольных проверок по проведению инвентаризации.

Скачать

Бланк формы ИНВ-25

Результаты всех контрольных проверок, которые предназначены для определения правильности работы специалистов, вносятся не только в специальный акт, но и в журнал по форме ИНВ-25.

Инвентаризация объектов основных средств.

В ходе инвентаризации ОС комиссия осуществляет следующие мероприятия:

1) проверяет наличие:

-

инвентарных карточек и других регистров аналитического

учета; -

технических паспортов или другой технической документации;

-

документов на основные средства, сданные или принятые учреждением в аренду и на хранение (при отсутствии документов нужно обеспечить их получение или оформление);

-

документов о закреплении права оперативного управления (при инвентаризации зданий, сооружений);

2) проводит осмотр объектов и вносит в инвентаризационные описи соответствующую информацию.

Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его основное назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в инвентаризационных описях данные о произведенных изменениях.

Основные средства, непригодные к эксплуатации и не подлежащие восстановлению в соответствии с СГС «Основные средства», не отвечают критериям признания их активами. Соответствующая информация о таких объектах указывается в графах 8, 9, 17, 18 инвентаризационной описи.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам.

Выявленные в ходе инвентаризации неучтенные объекты должны быть оценены по текущей оценочной стоимости, а сумма амортизации – по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами. Текущая оценочная стоимость определяется по правилам, установленным в п. 25 Инструкции № 157н. Сведения о такой стоимости, количестве и общей сумме неучтенных объектов отражаются в графах 5, 6, 7, 15, 16 инвентаризационной описи.

По объектам, имеющим признаки обесценения, проводится тест на обесценение активов (п. 6 СГС «Обесценение активов»). По результатам данного теста в отношении объектов, имеющих признаки обесценения (снижения убытка от обесценения), информация может быть отражена в инвентаризационной описи (ф. 0504087):

-

в графе 5 указывается справедливая стоимость объекта (определяется в соответствии с п. 54 – 56 СГС «Концептуальные основы»);

-

в графе 19 отражается информация о проведении теста на обесценение.

По имуществу, учтенному на забалансовых счетах «Имущество, полученное в пользование», 02 «Материальные ценности на хранении», 21 «Основные средства в эксплуатации» и т. д., составляется отдельная опись.