Порядок проведения и оформления инвентаризации имущества

Содержание:

- Инвентаризация и ее объективная важность

- Особенности

- Порядок проведения проверки

- Чем внеплановая отличается от плановой

- Пример приказа на проведение инвентаризации 2021 года в бюджетном учреждении

- Инвентаризация и «упрощенка»

- ПРИКАЗ МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

- Правила проведения проверки на предприятии

- Кто поможет при проведении инвентаризации

- Выявлена недостача

- Правила для ВИ

- Выявлены излишки имущества

- Выявлены излишки имущества

- Когда и в каких случаях проводится внеплановая инвентаризация

- Этапы проведения инвентаризации

- Образец положение об инвентаризации образец 2020 казенное учреждени по новым стандартам

Инвентаризация и ее объективная важность

Периодический учет материальных средств методом сличения фактических объективных сведений, полученных после проведения персональной проверки, с информацией, отраженной в бухучете, именуется инвентаризацией.

Несоответствие реального и задокументированного состояния или численности инвентаризируемых активов возможно по целому ряду причин:

- естественные воздействия на определенные материальные ценности, могущие повлиять на изменение их количества, веса, объема, остаточной ценности (усушка, потери при транспортировке, порча вследствие хранения, испарение и т.п.);

- выявление злоупотреблений учета материальных ресурсов (неправильные замеры, допущение обвесов, совершение хищений и т.п.);

- проблемы, возникшие при внесении записей в бухгалтерскую документацию (описки, ошибки, помарки, исправления, неточности и другие двусмысленности).

Как отразить результаты инвентаризации в бухгалтерском и налоговом учете?

Поэтому регулярное проведение инвентаризации имеет исключительную важность для любого предприятия

Особенности

До начала все материально ответственные работники, отделы которых будут участвовать в пересчете, готовят расписки. В них должно быть прописано, что на день проведения ВИ все отчеты составлены и готовы к проверке. Затем создают приказ, в котором определяют:

- состав комиссии;

- временные рамки;

- место действия.

Как мы уже говорили, документ регистрируется в специальной книге для контроля. Он становится основанием, в соответствии с которым проводятся все действия.

Заявить о необходимости могут не только начальники компании, но и:

- сотрудники следственных органов;

- суды – в соответствии с постановлением;

- главный офис – если это дочерняя организация или филиал.

Кто входит в инвентаризационную комиссию

Это постоянные члены собрания или нанятые люди из других фирм, специализирующихся на аудите.

Если у руководства нет никаких подозрений или фактов хищения, то в качестве проверяющих приглашают работников из администрации и бухгалтерии. Им проще потом соотносить полученные данные с информацией из базы, анализ будет завершен в несколько раз быстрее. Допускается привлекать материально ответственных лиц из проверяемого отдела, но делается это не всегда.

Финальный состав утверждается руководителем организации. Перед началом обязательно организовывается собрание для членов будущей комиссии. Там обозначаются цели и задачи, которые следует достигнуть, обговариваются правила осуществления.

Сроки проведения внеплановой инвентаризации

Перед тем как начнется процедура, бухгалтерия должна подготовить массу документов – сличительные ведомости, разные промежуточные акты и описи.

Даты и время ведения не разглашаются, о них работники узнают непосредственно за два дня до мероприятия. Длиться она может в зависимости от размеров предприятия от 1 до 20 рабочих дней. В это время цех, структурное подразделение или вся организация не работает – не принимает и не отгружает продукцию, не производит ее. Возобновлять процессы можно только после завершения и заполнения сличительных ведомостей. Это необходимо, чтобы в случае повторного пересчета можно было быстро найти и изучить несоответствие.

Место проверки инвентаризации

Зависит от ее разновидности. Если она документальная, то выполняется непосредственно в кабинете бухгалтера. При натуральной сначала члены комиссии пересчитывают реальное количество изделий, а потом сравнивают с данными в программе.

Важно, чтобы было установлено соответствующее ПО, которое позволяет синхронизировать остатки на складе и в бухгалтерии. Тогда вероятность допустить ошибку будет ниже, но полностью исключить ее нельзя из-за человеческого фактора и вероятности поломки оборудования

Такие программы помогают подсчитывать реальные количества товаров и готовой продукции, сырья и основных средств.

Помочь с подбором такого софта могут специалисты «Клеверенс». Мы совместно с вами определим цели, а затем выберем подходящее программное обеспечение, которое оптимизирует деятельность и упростит работу.

Порядок проведения проверки

Перед тем как начать инвентаризационную проверку, руководство составляет соответствующий приказ, в котором отображаются этапы будущих работ и их сжатая характеристика. С этим документом знакомят всех работников, что позволяет быстро провести все подготовительные мероприятия и обеспечить точность и высокое качество конечных данных, полученных в ходе проверки. Инструкция по проведению инвентаризации определяет наличие следующих характерных особенностей проверки:

- в самом начале проведения проверки на предприятии создается специальная комиссия, действующая на протяжении всей инвентаризации (такая комиссия утверждается руководителем организации);

- инвентаризация начинается после подтверждения инвентаризационной комиссией факта получения отчетных ценностей и соответствующей им документации;

- комиссия отвечает за правильность, своевременность и понятность составляемой документации (зная, как проводить инвентаризацию, участники комиссии должны следить за ходом и правильностью фиксации получаемых результатов);

- по мере проведения проверки ее результаты вносятся в первичную учетную документацию.

Более подробно о формировании инвентаризационной комиссии, читайте в статье.

Правильность выполнения всех мероприятий обеспечивает верность и точность полученных данных.

Чем внеплановая отличается от плановой

Есть несколько параметров, по которым различают эти два вида контроля:

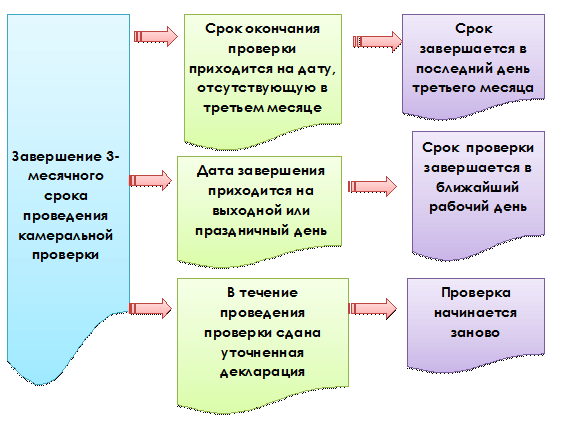

Сроки, в которые должно проводиться документальное оформление. Если это запланированный пересчет, то сопроводительная документация высылается на изучение руководителю организации не позднее, чем за 3 рабочих дня до начала. Для ВИ это всего сутки.

Содержание

При спланированном подсчете важно изучить все моменты, которые предусмотрены в трудовом законодательстве. При ВИ решают лишь вопросы, которые подпадают под определенные стороны жизни или структуры предприятия.

Мера наказания

Если в ходе плановой проверки выявляются нарушения, то часто за этим следуют заметные административные меры. Для внеплановой обычно это легкие наказания – лишение премии, выговор, предупреждение и другие подобные.

Насколько часто применяется. Запланированные пересчеты проводят не чаще, чем раз в 3 года. Для ВИ нет таких ограничений, ее можно инициировать даже раз в месяц.

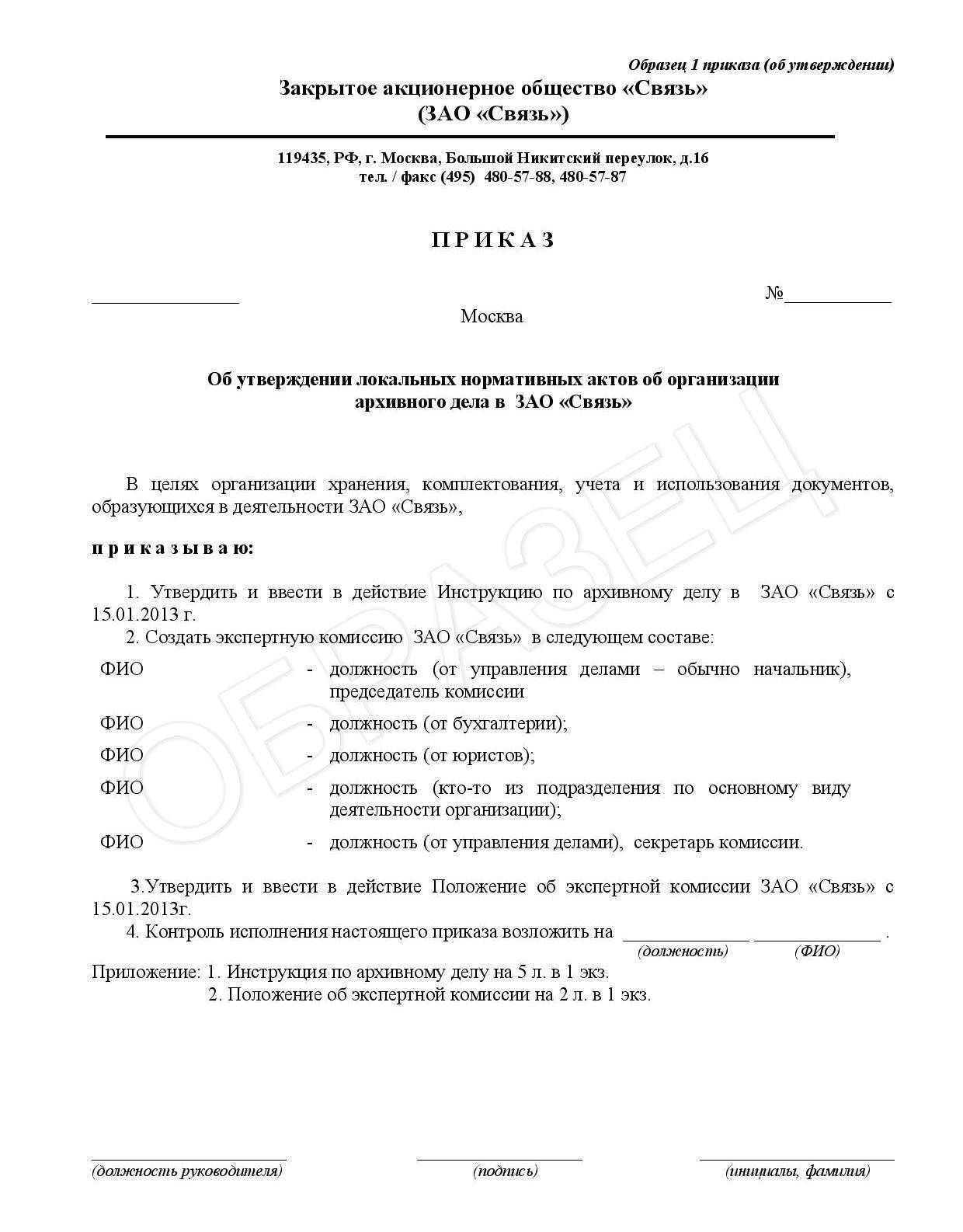

Пример приказа на проведение инвентаризации 2021 года в бюджетном учреждении

Приказ на инвентаризацию образец года обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации. Инвентаризация обязательна в нескольких случаях п. Образец приказа о проведении инвентаризации был разработан и утвержден Постановлением Госкомстата России от Ею необходимо пользоваться независимо от того, с чем связано разбирательство, является ли оно полным или частичным, было заранее запланировано или будет проводиться неожиданно.

Разберемся, что такое инвентаризация, для чего она нужна и как проводится, а также предоставим образец приказа об инвентаризации в бюджетном учреждении года. Что представляет собой процедура инвентаризации Так называется процедура проверки количественных и качественных характеристик имущества учреждения и состояний ее финансовых обязательств на установленную дату, обеспечивающая контроль за сохранностью объектов основных средств.

С целью контроля над разъездами работников руководители организаций нередко устанавливают лимиты расхода топлива при использовании автомобилей работников в служебных целях. Но правомерно ли такое ограничение в целях бухгалтерского и налогового учета этих расходов? Автор материала рассматривает такую ситуацию.

При проведении инвентаризации перед составлением годовой бухгалтерской отчетности за 2021 г. были выявлены неучтенные объекты нематериальных активов (компьютерные программы), разработанные работниками организации за счет средств организации.

При этом ответственными за результирующие показатели инвентаризации считаются все сотрудники, которых касается данное мероприятие, будь то руководитель бюджетного учреждения, председатель или члены инвентаризационной комиссии, сотрудники бухгалтерии или материально-ответственные лица. Подготовка к проверке в бюджетном учреждении Перед тем как осуществлять инвентаризацию в бюджетном учреждении, необходимо определиться с объектами, которые будут подвержены проверке. При этом ревизия может быть сплошной (переписываются и подсчитываются абсолютно все активы организации) или выборочной (анализируется какой-то определенный участок учета).

При длительном проведении инвентаризации этих видов активов в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Их необходимо заносить в отдельную опись «Товарно-материальные ценности, отпущенные во время инвентаризации».

- Подготовительный. Руководитель обязан составить приказ о проведении инвентаризации и собрать инвентаризационную комиссию. На данном шаге определяют сроки проведения процедуры и перечень объектов, которые подлежат проверке.

- Второй этап – это непосредственно выполнение проверочных мероприятий.

- Далее производится анализ собранных результатов путем их сверки с бухгалтерской отчетностью.

- Заключительный шаг – формирование отчета об итогах, определение недостач и ошибок, объявление санкций в отношении ответственных лиц, признанных виновными в совершении нарушений.

- согласно графику – действующее законодательство обязывает организации выполнять проверку имущества не реже чем один раз в календарный год, но не позднее, чем до первого ноября;

- внеплановая инвентаризация – как можно понять из названия, отличие заключается во внезапности: в большинстве случаев причиной является инициация аудита контрольно-надзорными учреждениями.

Инвентаризация и «упрощенка»

Одной из задач бухгалтера и является донесение до руководителя простой мысли: не надо изобретать велосипед, все уже придумано до нас. Еще в XV веке Лука Пачоли заложил основы современной бухгалтерии, и ничего лучшего с тех пор придумано не было. Зачем разрабатывать свои регистры учета, таблицы в Excel, вести всевозможные тетрадочки и журналы? Давайте использовать те возможности, которые нам дает бухгалтерский учет, и одной из них, очень полезной с практической точки зрения, является проведение инвентаризации. Ведь цель всех доморощенных разработок та же, что и бухгалтерского учета – иметь достоверные сведения о фактическом положении дел в организации, в чем заинтересованы в первую очередь ее собственники и руководители.

ПРИКАЗ МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 5 июня 2018 года №127н

О внесении изменений в Приказ Министерства финансов Российской Федерации от 19 декабря 2014 г. №156н «Об утверждении порядка включения жилых помещений жилищного фонда Российской Федерации, закрепленных на праве оперативного управления и хозяйственного ведения за федеральными государственными учреждениями и федеральными государственными унитарными предприятиями, подведомственными Министерству финансов Российской Федерации, в специализированный жилищный фонд с отнесением к служебным жилым помещениям, а также исключения жилых помещений из специализированного жилищного фонда и порядка предоставления служебных жилых помещений в федеральных государственных учреждениях и федеральных государственных унитарных предприятиях, подведомственных Министерству финансов Российской Федерации»

Приказываю:

Внести изменения в приказ Министерства финансов Российской Федерации от 19 декабря 2014 г. №156н «Об утверждении Порядка включения жилых помещений жилищного фонда Российской Федерации, закрепленных на праве оперативного управления и хозяйственного ведения за федеральными государственными учреждениями и федеральными государственными унитарными предприятиями, подведомственными Министерству финансов Российской Федерации, в специализированный жилищный фонд с отнесением к служебным жилым помещениям, а также исключения жилых помещений из специализированного жилищного фонда и порядка предоставления служебных жилых помещений в федеральных государственных учреждениях и федеральных государственных унитарных предприятиях, подведомственных Министерству финансов Российской Федерации» (зарегистрирован в Министерстве юстиции Российской Федерации 15 января 2015 г., регистрационный №35547) <*> согласно приложению к настоящему приказу.

———————————

<*> С изменениями, внесенными приказом Министерства финансов Российской Федерации от 8 ноября 2016 г.

Правила проведения проверки на предприятии

Чтобы точно понимать, когда и каким образом проводить инвентаризацию, необходимо изучить особенности этого вопроса. Заступая на должность, ответственное лицо обязано досконально изучить общие правила проведения инвентаризации. Это поможет ему избежать возможных ошибок и неточностей.

Российское законодательство четко регламентирует, когда предприятие обязано проводить инвентаризационную проверку, а когда оно может делать это по своему желанию. В обоих случаях инвентаризационная комиссия должна придерживаться определенных требований. Правила инвентаризации таковы:

- руководитель организации определяет сроки и масштабы проведения инвентаризационных проверок;

- при проведении проверок МОЛ, имеющие отношение к имуществу, должны присутствовать в обязательном порядке;

- необходимо контролировать все ситуации, делающие проведение инвентаризации обязательной процедурой, постоянно;

- для определения количества имеющегося у организации имущества общий порядок проведения инвентаризации позволяет использовать подсчет, обмеры или взвешивания, в зависимости от типа ценности;

- еще до момента окончания инвентаризационных мероприятий можно проводить контрольные проверки, позволяющие определить точность полученных данных;

- если организация имеет множество наименований ценностей, то в перерывах между обязательными инвентаризациями рекомендуется проводить выборочные проверки некоторых категорий.

Правила проверок понятны, остается разобраться с тем, как провести инвентаризацию на предприятии.

Кто поможет при проведении инвентаризации

Хотите убедиться, что инвентаризация имущества и обязательств в вашей компании проходит по всем правилам и отражает реальное состояние дел? Пригласите аудиторов компании «Правовест Аудит» проконтролировать процесс.

Аудитор непосредственно наблюдает за инвентаризацией средств и других активов, смотрит, чтобы не нарушались нормы законов и иных нормативных правовых актов Российской Федерации.

Он детально рассматривает систему хранения ценностей, используемую в проверяемой компании, находит ее слабые стороны, фиксирует факты нарушения законодательства, дает рекомендации по исправлению. Не остаются без внимания договоры с МОЛ, оцениваются созданные для этих лиц условия сохранности вверенных объектов, в т.ч. контроль за вывозом ценностей и др. аспекты. Выборочно пересчитываются ТМЦ, чтобы засвидетельствовать соответствие данных бухгалтерского учета фактическому наличию ценностей.

Аудитор проконтролирует инвентаризационные описи: соответствуют ли сведения в них реальным итогам инвентаризации, корректно ли отражены недостачи и излишки.

Результатом работы нашей компании будет отчет о ходе наблюдения за инвентаризацией. Он пройдет внутренний контроль на полноту, качество и соответствие нормам действующего законодательства. После чего экземпляр отчета направляется заказчику.

Мы сделаем все, чтобы обеспечить владельцам бизнеса, директорам и работникам бухгалтерской службы удобство процесса инвентаризации, соответствие его законодательству и прикладной характер результатов инвентаризации.

Остались вопросы? Задайте их нам!

Выявлена недостача

В бухгалтерском учете недостачи отражаются на дату, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 Закона о бухучете).

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (пп. «б» п. 28 Положения по бухучету N 34н).

Проводки будут такие.

|

Проводка |

Операция |

|

Д 94 — К 10 (41, 43) |

Списана стоимость утраченного имущества |

|

Д 20 (25, 26, 44) — К 94 |

Списана недостача в пределах норм естественной убыли |

Стоимость недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) (пп. «б» п. 28 Положения по бухучету N 34н):

-

если лицо, виновное в возникновении недостачи, установлено, – взыскивается с этого лица;

- если лицо, виновное в возникновении недостачи, не установлено, – списывается в прочие расходы.

|

Проводка |

Операция |

|

Д 94 — К 01 (10, 41, 43, 50) |

Списана стоимость утраченного имущества |

|

Д 73 (76) — К 94 |

Стоимость недостач отнесена на виновных лиц |

|

Дт 50 (51, 70) — К 73 (76) |

Стоимость недостач взыскана с виновного лица |

|

Д 91 — К 94 |

Сверхнормативная недостача списана в расходы |

Для целей налога на прибыль стоимость приобретения недостающих МПЗ учитывается в материальных расходах в периоде выявления недостачи в пределах утвержденных норм естественной убыли ( НК РФ).

Порядок учета недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) зависит от ситуации.

Ситуация 1. Лицо, виновное в возникновении недостачи, установлено. В этом случае стоимость недостач учитывается в расходах на одну из следующих дат ( НК РФ):

-

или признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

-

или вступления в силу решения суда о взыскании с виновного суммы ущерба.

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, НК РФ).

Ситуация 2. Лицо, виновное в возникновении недостачи, не установлено. Тогда стоимость недостач учитывается в расходах на дату составления одного из следующих документов ( НК РФ):

-

или постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено;

-

или документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием.

Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия.

Правила для ВИ

В первую очередь стоит отметить, что это мероприятие ведется в присутствии материально ответственных за этот объект лиц. Этот человек или группа людей проставляют свои подписи в соответствующих графах.

Порядок довольно простой:

- оповещаются сотрудники, что будет проводиться пересчет, создается приказ;

- после подготовки документов проверяющие начинают работать в соответствии со сроками, которые указаны в документации.

Во время ее проведения МОЛ не могут вмешиваться, помогать или мешать. Они не входят в комиссию, но обязаны присутствовать, так как все подсчеты ведутся в их присутствии.

Выявлены излишки имущества

Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в бухгалтерском и налоговом учете в состав доходов по состоянию на дату, на которую проводилась инвентаризация:

Рыночную стоимость такого имущества можно подтвердить одним из следующих документов:

-

или справкой, составленной самой организацией на основе доступной информации о ценах на такое же имущество (например, из СМИ);

-

или отчетом независимого оценщика.

Проводка в бухгалтерском учете будет такая:

|

Проводка |

Операция |

|

Д 01 (10, 41, 43, 50) – К 91 |

Отражены излишки, выявленные при инвентаризации |

Специально для Audit-it.ru

Выявлены излишки имущества

Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в бухгалтерском и налоговом учете в состав доходов по состоянию на дату, на которую проводилась инвентаризация:

Рыночную стоимость такого имущества можно подтвердить одним из следующих документов:

-

или справкой, составленной самой организацией на основе доступной информации о ценах на такое же имущество (например, из СМИ);

-

или отчетом независимого оценщика.

Проводка в бухгалтерском учете будет такая:

|

Проводка |

Операция |

|

Д 01 (10, 41, 43, 50) — К 91 |

Отражены излишки, выявленные при инвентаризации |

Специально для Audit-it.ru

Когда и в каких случаях проводится внеплановая инвентаризация

Это мероприятие происходит внезапно, за рамками запланированного. К нему не готовятся, чтобы было легче выявить несоответствия. Но и начинают только, когда есть нужда.

Среди основных поводов стоит назвать:

замену материально ответственного лица;

возможное воровство товаров или других ценностей;

важность сформировать или проверить отчетность за год;

переоценивается более трети продуктов в результате внешних изменений или действий МОЛ;

произошедшее стихийное бедствие или ЧП.

Законом не определена необходимость организовать проверку в конкретных случаях, это решает сам руководитель предприятия. Он имеет право начинать пересчет в любой момент, когда посчитает, что это требуется. Это помогает своевременно выявлять пропажи, порчу и кражу имущества, определять потери и искать выходы из сложившейся ситуации.

Этапы проведения инвентаризации

Подготовка к инвентаризации

Руководитель организации должен утвердить персональный состав инвентаризационной комиссии (в том числе председателя). Для этого необходимо подготовить соответствующий приказ (постановление или распоряжение).

В состав инвентаризационной комиссии должны быть включены:

- представители администрации организации;

- работники бухгалтерской службы;

- другие специалисты (инженеры, экономисты, техники и т.д.)

Согласно п. 2.3 Методических указаний перечень членов комиссии можно дополнить представителями независимых аудиторских организаций, сотрудниками служб внутреннего аудита.

Приказ о проведении инвентаризации можно оформить по унифицированной форме ИНВ-22. PDF

До того как началась инвентаризация:

- МОЛ должен подтвердить, что все расходные и приходные документы на имущество переданы инвентаризационной комиссии;

- председатель комиссии должен зарегистрировать все расходные и приходные документы с пометкой «до инвентаризации на «__________» (дата)» (для бухгалтерии это является основанием определения остатков имущества по учетным данным);

- руководитель организации должен создать все условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации является основанием для признания результатов инвентаризации недействительными.

Проведение инвентаризации

МОЛ должно присутствовать на инвентаризации в обязательном порядке.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Если имущество хранится в неповрежденной упаковке поставщика, фактическое количество может быть установлено на основании выборочной оценки (пересчете) части данного имущества (т.е. для проверки может быть выборочно вскрыто несколько упаковок).

Инвентаризацию навалочных материалов допускается производить путем технических расчетов и обмеров.

При инвентаризации большого количества ценностей путем взвешивания МОЛ и один из членов комиссии ведут учет в отдельных ведомостях. Затем данные сверяются и результат указывается в инвентаризационной описи.

В межинвентаризационный период компания вправе проводить выборочные инвентаризации.

Оформление результатов инвентаризации

Итоги сверки фактических и учетных данных отражаются в инвентаризационных описях или актах инвентаризации (составляются не менее, чем в двух экземплярах).

Организация должна утвердить формы первичных документов в учетной политике, в т.ч. документы по проведению инвентаризации. В 1С используются унифицированные формы. Так, например, результат инвентаризации товарно-материальных ценностей будет отражен формой ИНВ-3. PDF

В инвентаризационную опись необходимо включить следующее:

- наименование объектов, подлежащих проверке;

- количество имущества (в ед. измерения, принятых в учете);

- общее количество в натуральных показателях (вне зависимости от единицы измерения, в которой учитывалось имущество);

- число порядковых номеров материальных ценностей (прописью, на каждой странице);

- отметка о проверке цен, таксировки, итогах;

- подписи членов комиссии, председателя, МОЛ;

- подтверждение МОЛ (инвентаризация проводилась в его присутствии, отсутствующих членов комиссии не было, претензий к проведению инвентаризации нет).

Если на последних страницах инвентаризационной описи есть незаполненные строки, то указываются прочерки.

Исправление неточностей в описи производится путем зачеркивания. Над неправильной записью указывают верные данные. Все члены комиссии, а также МОЛ должны поставить свои подписи рядом с исправлением ошибки.

В случае выявления расхождения учетных и фактических данных составляется Сличительная ведомость, например, по форме ИНВ-19. PDF

Оценка выявленных в ходе инвентаризации объектов производится согласно рыночным ценам, а степень износа — исходя из реального технического состояния объекта.

Образец положение об инвентаризации образец 2020 казенное учреждени по новым стандартам

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Образец положение об инвентаризации образец 2020 казенное учреждени по новым стандартам». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

— п.п. 27 — 40 Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной Приказом Минфина России от 09.12.2016 N 231н (далее — Инструкция N 231н)

3.1.

При выявлении в ходе инвентаризации нефинансовых и финансовых активов недостач или излишков любые установленные расхождения с данными бухгалтерского учета (в том числе по расчетам и обязательствам), предоставленными бухгалтерской службой, фиксируются инвентаризационной комиссией в Ведомости расхождений по результатам инвентаризации (ф. 0504092). Расхождения указываются в Ведомости (ф. 0504092) по каждому объекту учета в количественном и стоимостном выражении. Эта ведомость является основанием для составления Акта о результатах инвентаризации (ф. 0504835).

ГАРАНТ:

3.5. На основании инвентаризационных описей (сличительных ведомостей), а в случае расхождений — Ведомости расхождений по результатам инвентаризации (ф. 0504092), комиссия составляет Акт о результатах инвентаризации (ф. 0504835). Акт представляется на рассмотрение и утверждение руководителю учреждения с приложением документов по инвентаризации.

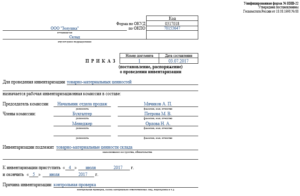

Прежде чем приступить к мероприятиям сверки присутствующего в компании или у ИП имущества (основных средств, товарно-материальных ценностей, нематериальных активов или материально-производственных запасов) и данных, зафиксированных в ее бухгалтерской базе, следует сформировать соответствующее распоряжение. Оно может иметь как произвольную форму, так и быть созданным на унифицированном бланке формы ИНВ-22, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88. Именно его мы и будем рассматривать дальше.

Приказ о проведении инвентаризации ИНВ-22 — образец заполнения

ВАЖНО! Если вы используете самостоятельно разработанную форму, рекомендуется отражать в ней все те же показатели, которые содержит унифицированный бланк, в том числе: персональный состав инвентаризационной комиссии, содержание, объем, порядок и сроки проведения инвентаризации

Приказ на проведение инвентаризации ИНВ 22 (бланк)

- Реквизиты этого документа: указывается название (приказ, распоряжение или постановление), а также присваивается определенный номер и проставляется дата составления.

- Информацию о предстоящей процедуре: ее причины, элементы пересчета (ОС, НМА, МПЗ, денежные средства или ТМЦ), временной промежуток, который будет охвачен ревизией.

- Состав сотрудников (с указанием должности каждого), которые входят в состав комиссии.

- продажа, аренда, выкуп имущественных объектов;

- преобразование ГУП, МУП;

- составление ежегодной бухгалтерской отчетности;

- смена матответственного лица;

- обнаружение хищения или порчи имущества;

- реорганизация, ликвидация учреждения;

- иные случаи в соответствии с действующим российским законодательством.

: Закон по которому можно ставить бесплатные световые пломбы

Инструкция: составляем приказ о проведении инвентаризации

Перед непосредственной оценкой имущества учреждения необходимо разработать образец приказа о проведении инвентаризации 2020 года. Распоряжение руководителя может быть подготовлено как в произвольном виде на собственном бланке организации, так и с использованием унифицированной формы ИНВ-22 (Постановление Госкомстата РФ № 88 от 18.08.1998).

Когда процедура проводится обязательно

Сроки инвентаризационного контроля учреждение устанавливает самостоятельно либо в учетной политике, либо отдельными распоряжениями руководства. Так, точно понадобится образец приказа на инвентаризацию 2020 года. По общему правилу опись проводится ежегодно, но не ранее 1 ноября (регламент для основных средств).

Документ может разработать любой сотрудник, знающий требования бухучета и уполномоченный вести разработку соответствующей документации на предприятии. Кем утверждается положение о порядке использования инвентаризации? Непосредственным руководителем организации.

Федерального закона от 06.12.2011 № 402-ФЗ о бухучете;