Порядок проведения инвентаризации на складе

Содержание:

- О контроле работы

- Излишки и недостачи: нюансы бухгалтерского и налогового учета

- Завершение инвентаризации

- Бланк акта ревизии заполняют тремя способами:

- Нормативная база

- Как провести инвентаризацию на обычном (не ордерном) складе в «1С:КА» и «1С:ERP»?

- Частичная инвентаризация работающего склада с использованием территориального деления

- Автоматизация инвентаризации

- Оценка состояния контроля

- Составные части формы

- Недостача на складе

- Организационная структура бухгалтерии

- Инвентаризация незавершенного производства

О контроле работы

«Доверяй, но проверяй»

– единственно верный подход в работе со складским персоналом. Это совсем не означает, что необходимо каждый день приезжать на склад, сидеть где-нибудь в углу и зорко наблюдать за тем, как другие делают свою работу. Вполне достаточно периодически заходить в 1С через интернет и наблюдать за тем, сколько продукции осталось на складе, какие происходят отгрузки, как скоро кладовщики «отпускают» прибывающие машины и т.д. Нынешнее развитие программ позволяют это делать даже не с рабочего места, а, например, с телефона, ноутбука или планшета. Сервис «Аренды 1С» во многом этому благоволит.

Излишки и недостачи: нюансы бухгалтерского и налогового учета

В процессе хозяйственной деятельности многие организации сталкиваются с недостачами и потерями от порчи материальных ценностей. Под материальными ценностями мы понимаем такое имущество организации, как: основные средства, материалы и запасы, готовая продукция, товары, денежные средства и прочие материальные активы.

Недостачи могут возникнуть в связи со злоупотреблениями материально ответственных лиц, хищениями, ошибками учета при приеме и отгрузке материальных ценностей, естественной убылью и прочими факторами.

В торговых компаниях часто возникает «пересортица», приводящая к возникновению излишков одних товаров и недостачам других.

Выявление недостач может происходить в процессе заготовки материальных ценностей, их хранения, перемещения, продажи, а так же при проведении инвентаризаций.

Завершение инвентаризации

В конечном результате инвентаризация создаются и заполняются следующие документы:

- Опись имеющихся товаров по стандарту ИНВ-1;

- Ведомость о различиях в инвентаризации и бухгалтерском учете (сличительная ведомость). Стандарт ИНВ-18. Составляется 2 экземпляра, где указываются отличительные характеристики каждого объекта. Одна копия остается в бухгалтерии, вторая отправляется ответственному лицу.

- Заключение обо всех проведенных действиях. Оформление по стандарту ИНВ-26.

В сличительную ведомость надо занести следующие данные в раздел «при инвентаризации установлено следующее (Д. – дебет, К – кредит,):

| При наличии недостачи | Создается документ с описанием недостающих ресурсов. Их заносят во внереализационные расходы. Если найден провинившийся человек, то надо дополнительно отметить, сколько имущество было возвращено.

При неизвестном виновнике: При нахождении провинившегося человека: |

| Излишки товаров | Д. 1, К. 91-1. |

Примером заполнения в случае наличия излишка ресурса:

На 23 января в ЗАО «Построим дачу» окончена годовая инвентаризация. Выявлено наличие излишков керамической плитки в 20 единиц. Рыночная стоимость за штучный товар составляет 500 рублей без НДС.

Отчет бухгалтерского отдела:

Д. 10 к. 91-1

— 10 000 рублей (500 рублей * 20 штук) – принято к учету.

Как правило, наличие лишнего товара встречается гораздо реже, чем его недостаток. Последовательность списания недостачи устанавливается министерством норм естественных утрат.

Если объем недостачи находится в пределах значения установленных правил, то недостаток записывается в издержки товарообращения. Иначе нужно проводить расследование для нахождения виновных людей. Но до момента установления этих лиц создается дебет 94 счета. Недостаток товара описывается по рыночной стоимости.

Пересчет товаров во время инвентаризации

Пример ситуации:

На аптечном складе обнаружилось недостача 25 литров спирта. Общая сумма затраты, условно 2500 рублей. На производство с последней инвентаризации было использовано 350 литров. Следовательно, на естественные затраты могло уйти 1.9% (6,65 литров). 25>6.65.

В данном случае заводится расследование по статье 238-343 трудового кодекса. По этому поводу создаются проводки:

• Д. 94 к. 1, 4, 10, 40, 43 по факту наличия недостачи;

• Д. 19 к. 68 «расчеты НДС»

• Д. 94 к. 19

• Д. 73 к. 94

• Д. 79 к. 73

Д. –дебет, к. – кредит.

Бухгалтер должен знать все правила оформления инвентаризационной описи, сличительной ведомости и заключения о проведенных действиях. При неправильной инвентаризации владелец предприятия рискует получить штраф, а также не заметить пропажи имущества.

Бланк акта ревизии заполняют тремя способами:

- Вручную. Бланк распечатывают, затем заполняют ручкой с синей, черной или фиолетовой пастой.

- Шаблон скачивают и оформляют на ПК, а затем распечатывают.

- Комбинированный метод. Формуляр заполняют и хранят в электронном виде. В этом случае один и тот же документ отправляют в папку бухгалтерии и материально-ответственного лица.

Оформление ИНВ-3 включает в себя соблюдение ряда правил:

- Перед инвентаризацией члены, председатель комиссии, материально-ответственное лицо обязаны заполнить расписку об ознакомлении с документацией и ответственности. Расписка находится на первой странице шаблона.

- При заполнении формуляра ИНВ-3 в обязательном порядке оформляют следующие реквизиты: организацию и структурное подразделение. Но если у предприятия отсутствуют дополнительные офисы и склады, то последнее поле оставляют пустым, не проставляя прочерк.

- В поле № 9 «Номер паспорта» проставляют соответствующую цифру, если эта ценность относится к драгоценным металлам или камням.

- Графа 10 заполняется в количественном выражении.

- Согласно п. 3 ст. 9 ФЗ № 402 от 06.12.2011 (ред. 29.07.2018), протокол не только составляют в процессе проверки, но и оформляют в это же время, сразу после пересчета и других измерений.

- Согласно ст. 29 ФЗ № 402, заполненный бланк хранят в архиве сроком не меньше пяти лет.

- Суммы и другие числа прописывают словами.

После заполнения бланка члены комиссии, включая председателя и материально-ответственное лицо, указывают свои ФИО, подписывают документацию. А после сличения с ведомостью бланк подписывает бухгалтер.

Нормативная база

Проведение инвентаризации регламентируется статьями Федерального закона №402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России №34н.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, утвержденных приказом Минфина России №49.

Унифицированные формы документов для оформления итогов инвентаризации утверждены постановлениями Госкомстата России №88 и №26.

Используя в своей работе все эти документы, организация сможет правильно оформить всю необходимую в рамках проведения инвентаризации документацию в соответствии с требованиями действующего законодательства.

Как провести инвентаризацию на обычном (не ордерном) складе в «1С:КА» и «1С:ERP»?

Использован релиз 2.2.2

Для проведения инвентаризации используется документ «Пересчет товаров». Результаты инвентаризации в финансовом учете фиксируются с помощью

складских актов: «Списание товаров», «Оприходование товаров» и т.д. Инвентаризацию товаров рекомендуется производить поэтапно. Для

автоматического отслеживания этапов проведения инвентаризации в карточке склада следует установить флажок «Статусы пересчетов товаров».

Для проведения инвентаризации на обычном (не ордерном) складе необходимо выполнить следующее:

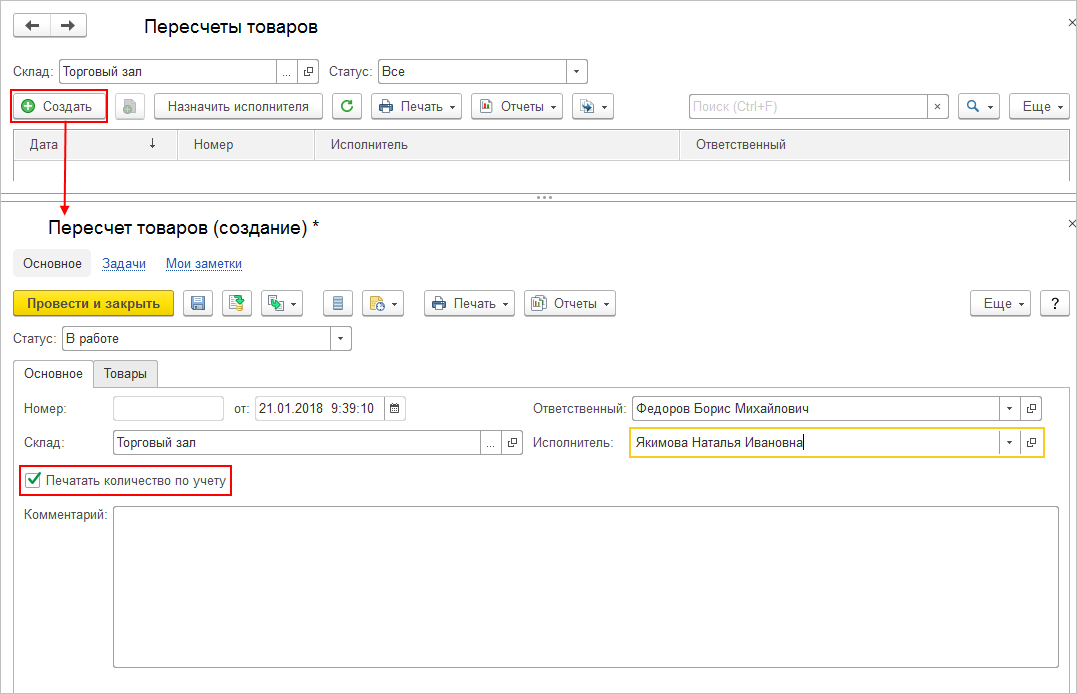

- Меню: Склад и доставка – Излишки, недостачи и порчи товаров – Пересчет товаров.

- Укажите склад, на котором проводится инвентаризация, в форме списка и нажмите кнопку «Создать».

- В новом документе укажите исполнителя, который проводит инвентаризацию, и установите флажок «Печатать количество по учету».

Установка этого флажка позволит при пересчете товаров в соответствии с распечатанным заданием на пересчет товаров производить сверку

фактического количества товаров на складе с учетным количеством и регистрировать только отклонения.

Рис. 1

- Перейдите на закладку «Товары» (рис. 2).

- Используя возможности отбора, установите фильтр по той группе товаров, по которой проводится инвентаризация. По умолчанию установлен фильтр по

всем товарам, по которым есть остатки товаров. - Нажмите на кнопку «Заполнить по тбору».

Рис. 2

- Проведите документ в статусе «В работе».

- Распечатайте задание на пересчет. Если на складе для товаров определены ячейки (справочно) для размещения товаров, то используйте вариант печати

задания «Бланк задания на пересчет товаров (с ячейками справочно)». - Проведите пересчет товаров, зафиксируйте данные о пересчете в бланке задания на пересчет.

- Откройте документ «Пересчет товаров». Установите в документе статус «Внесение результатов» и проведите документ.

- Для заполнения фактических данных в соответствии с учетными используйте команду «Заполнить факт по учету» (рис. 3).

- В графе «По факту» укажите фактическое количество товаров на складе. Отклонения будут рассчитаны автоматически.

Рис. 3

Для регистрации некачественного товара, выявленного в процессе пересчета, необходимо выполнить следующие действия.

- Разбейте строку с некачественным товаром на две строки, используя команду «Разбить строку».

- В появившемся диалоговом окне введите количество некачественного товара.

- Установите курсор на новую строку и выполните команду «Изменить качество».

Рис. 4

- После внесения результатов пересчета установите в документе «Пересчет товаров» статус «Выполнено» и проведите документ.

- По результатам пересчета товаров необходимо оформить складские акты для отражения данных в финансовом учете.

- Проверьте правильность внесения результатов пересчета с помощью отчета «Неоформленные недостачи и излишки товаров» (команда

«Отчеты» – Оформление»). - Оформите складские акты, используя команду ввода «На основании» (рис. 5).

Рис. 5

Складские акты на обычном (не ордерном) складе создаются вручную, помощник заполнения складских актов на таких складах не используется. После создания

складских актов их можно проконтролировать в журнале «Складские акты» (раздел «Склад и доставка» – «Излишки, недостачи и

порчи» – «Складские акты»). Список оформленных складских актов по результатам пересчета можно посмотреть в отчете

«Связанные документы» (рис. 6).

Рис. 6

После формирования финансовых документов можно распечатать регламентные документы «Инвентаризационная опись (Инв-3)» и «Сличительная

ведомость (Инв-19)» (команда «Печать»). Для того чтобы распечатать эти документы, необходимо сформировать инвентаризационную опись,

используя команду на форме документа (рис. 7).

Рис. 7

Частичная инвентаризация работающего склада с использованием территориального деления

Всю информацию по товарным остаткам на складе, работающем в нормальном режиме, можно получить путем проведения его инвентаризации. Полная инвентаризация очень часто означает остановку работ, за исключением случаев, в которых персонал готов проводить инвентаризацию в то время, когда склад не работает: ночью, во время выходных и праздничных дней. В большинстве ситуаций ни первый вариант с остановкой работ, ни второй с проведением инвентаризации в нерабочее время (учитывая, что некоторые склады функционируют круглосуточно и без выходных) не представляется предприятию-владельцу склада удачным решением задачи по сбору информации об остатках. Оптимальным выходом из ситуации, по мнению сотрудников AXELOT, является проведение частичных инвентаризаций, которые заключаются в инвентаризации перед запуском системы лишь небольшой части склада с последующей постепенной плановой инвентаризацией остального товара.

Существует два вида частичных инвентаризаций: с применением территориального или товарного деления. Чаще всего для проведения частичных инвентаризаций используется именно территориальное деление. В этих случаях складские площади делятся на зоны, размер которых позволяет без особого ущерба для текущей работы произвести инвентаризацию находящихся на них товаров. Например, каждая зона может представлять собой один проезд склада, обращение к которому и на отбор, и на размещение в течение некоторого времени прекращается. Перед запуском WMS информация обо всех количественных остатках товара из корпоративной системы загружается в специально созданную в системе управления складом ячейку, которую условно можно назвать «Общее хранение». В установленные сроки производится пересчет товара, хранящегося в каждой зоне, данные о нем заносятся в систему в разрезе адресного хранения, ячейки маркируются этикетками и производится запуск WMS. Инвентаризация остальных зон склада производится согласно графику.

После инвентаризации каждой зоны склада переучтенный товар проходит в системе процедуру размещения в ячейки, адреса которых созданы в результате этого этапа инвентаризации. Товар, находящийся в той части склада, инвентаризация которой еще не проведена, без указания адресов сохраняется в ячейке «Общее хранение», ожидая своей очереди на пересчет.

Для безошибочного функционирования по указанной схеме в системе следует произвести настройку работы с товаром таким образом, чтобы при каждой операции размещения или отбора она сначала обращалась к товару в адресной части склада и только при невозможности выполнения операции там переходила бы к ячейке «Общее хранение». Соответствующие инструкции должны быть даны и кладовщикам: при указании в задании на размещение/отбор конкретного адреса требуется выполнять операцию согласно указаниям системы, а при наличии в задании адреса «Общее хранение» следует переходить к зоне склада, где еще не проходила инвентаризация, и работать там с товаром согласно своему опыту (см.Рисунок 1). Для удобства работы кладовщиков следует визуально отделить зоны склада с адресным хранением от тех зон, где адресное хранение пока не введено — например, использовать ограничительные ленты. Также достаточно явным визуальным отличием адресного хранения от общей зоны складирования является наличие маркировки на стеллажах и ячейках той части склада, в которой введено адресное хранение. Места хранения в части склада, не прошедшей инвентаризацию, такой маркировки не имеют.

Таким образом, схема частичной инвентаризации склада с применением территориального деления выглядит так: во всех зонах склада, согласно предварительно составленному графику, поочередно приостанавливаются работы, производится инвентаризация товара, результаты которой вносятся в систему, инвентаризированные ячейки обклеиваются этикетками и включаются в зону адресного хранения. Данные действия будут повторяться до тех пор, пока весь склад не превратится в адресное пространство.

С точки зрения управления проектом автоматизации, должен существовать график инвентаризаций, в котором определено несколько контрольных точек: даты проведения каждого этапа инвентаризации и дата принятия решения о корректности работы системы и перехода компании в режим самостоятельной работы. Процесс проведения частичных инвентаризаций может длиться столь долго, сколько необходимо предприятию для спокойного запуска. Но для обеспечения длительной поддержки подобной технологии запуска компании крайне желательно обеспечить наличие внутренней службы сопровождения складского программного продукта, которая обычно формируется в ходе проекта автоматизации.

Автоматизация инвентаризации

Используется для замены сличения вручную на сбор информации с задействованием оборудования. Такая ревизия позволяет снизить вероятность неточностей, связанных с человеческим фактором. Процесс маркирования является трудоемким. предлагает обновленные программы, например, Склад 15 — для работы по новым условиям отчетности, а также проекты по маркировке разных товарных групп.

Для считывания стикеров и штрихкодов используют специальные мобильные считыватели. Остатки пересчитываются через терминал базы данных. Информация вносится в базу автоматически по каждой единице товара. К достоинству автоматизированной проверки «Клеверенс» относят:

- сокращение времени на сбор и обработку информации в 2 раза;

- не требуется закрытие склада на период ревизии;

- отсутствуют ошибки из-за человеческого фактора;

- затраты на внедрение автоматизации окупятся в течение 2 лет;

- риск искажения информации сводится к минимуму.

Внедрение автоматизации выполняется поэтапно. Изначально формируется база данных, в соответствующие разделы которой вносят информацию по имуществу, товарам, запасам и прочим материальным ценностям на предприятии. Каждая подотчетная единица маркируется стикером или штрих-кодом, позволяющим найти позицию в базе. Для считывания данных с таких наклеек используется сканер. Сведения обрабатываются и сохраняются в базе.

Факты совпадения фиксируются сразу, а информация о недостающих экземплярах или отсутствующих позициях становится доступной после завершения проверки. Терминал самостоятельно оповещает о недостаче. Полученные данные записываются в электронном формате и используются для расчетов и анализа. Компания Cleverence предлагает программное обеспечение для автоматизации бизнес-процессов, позволяющее маркировать изделия и отслеживать статистику, какие марки по данному наименованию поступают в складской комплекс.

Оценка состояния контроля

В ходе ревизии проверяется соответствие оформления первичных документов требованиям законодательства. В частности, устанавливается наличие на бумагах необходимых реквизитов и подписей, разрешающих осуществление операций. Инспекторы проверяют правильность составления расчетных и платежных ведомостей, присутствие в них сроков выплат, подписей, удостоверяющих получение средств и разрешающих их выдачу. Должны быть также соблюдены требования по оформлению кассовой книги.

Ревизия кассы и проверка соблюдения финансовой дисциплины выступает в качестве эффективного способа надзора оборота наличности на предприятии. В большинстве случаев использование этого инструмента позволяет вовремя пресечь или предупредить нарушения в компании.

Существуют определенные признаки, в соответствии с которыми можно оценить недостаточность или полное отсутствие внутреннего надзора за перемещением финансов в кассе предприятия. К ним, в частности, относят:

- Отсутствие четко налаженной системы выполнения внезапных ревизий с полным пересчетом кассовой наличности и прочих ценностей, подлежащих контролю.

- Формальность осуществления таких инвентаризаций.

- Назначение в контрольную группу одних и тех же лиц постоянно.

- Выполнение инвентаризации в заранее установленное время – когда кассир имеет возможность приготовиться к ревизии.

- Отсутствие у материально ответственного лица навыков подготовки к выполнению проверки. Это указывает на то, что для него такое мероприятие не обычно.

- Отсутствие с кассиром договора, устанавливающего его полную материальную ответственность. Если такое соглашение не заключено, то выявление недостачи не будет иметь никаких юридических последствий.

- Наличие фактов подписания ордеров вместо бухгалтера и руководителя третьими лицами, не уполномоченными письменным распоряжением директора хозяйствующего субъекта на это.

- Возложение обязанностей кассира в случае его временного отсутствия (по болезни, в связи с отпуском и по иным причинам) на служащего без согласия руководителя. В таких ситуациях должно быть принято не только письменное распоряжение директора, но и заключен соответствующий договор с сотрудником о его полной материальной ответственности. В противном случае такое назначение будет незаконным.

Кроме того, все ИП и предприятия должны отвести для кассы специально огороженное место или даже выделить отдельный кабинет для того, чтобы не допустить проникновения посторонних людей к контрольно-кассовой технике и тем самым исключить вероятность различных правонарушений. Следует помнить о том, что допустить к работе с кассой можно не каждого из сотрудников бухгалтерского отдела, а только того, кто прошел специальное обучение.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

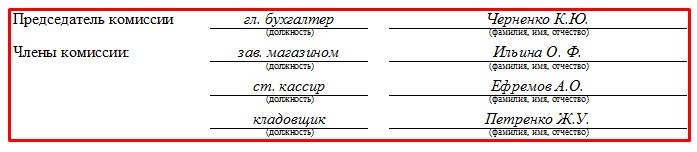

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Недостача на складе

Складские помещения имеют постоянный поток ТМЦ, поэтому здесь часто теряются товары. Разберемся, почему это происходит.

Причины

- Утрата документов или их неправильное заполнение. Пришла накладная, по ней выдали товарные единицы, но не занесли в книгу.

- Отсутствие оборудования, плохие условия учета.

- Непредвиденные факторы, которые привели к порче.

- Хищение.

Что делать

Стоит проводить расследование по указанным выше стандартам, то есть начать с получения объяснительных, затем выписать приказ. На его основании сделать либо списание в расходы, либо взыскание с виновного. Также мы советуем установить камеры видеонаблюдения, чтобы следить за возможными актами кражи.

Организационная структура бухгалтерии

Структура бухгалтерской службы зависит от вида деятельности, размеров организации и т.д.

В современных условиях сложились три основных типа организации структуры бухгалтерской службы: линейная (иерархическая), вертикальная (линейно-штабная) и функциональная (комбинированная).

При линейной (иерархической) организации структуры бухгалтерии все работники бухгалтерии получают задания и отчитываются непосредственно перед главным бухгалтером. Такая структура бухгалтерии применяется в небольших организациях.

При вертикальной (линейно-штабной) организации аппарата бухгалтерии создаются промежуточные звенья управления (отделы, секторы, группы), возглавляемые старшими бухгалтерами. Работники бухгалтерии получают задания от старших бухгалтеров соответствующих звеньев управления и отчитываются непосредственно перед старшими бухгалтерами.

Данная модель структуры бухгалтерии применяется в средних и крупных организациях. При этом в структуре бухгалтерии могут создаваться отделы:

-

расчетный, который осуществляет учет расчетов с персоналом по оплате труда, органами социального страхования, поставщиками, покупателями и заказчиками и др.;

-

материальный, который ведет учет поступления и расходования материально-производственных запасов;

-

кассовый, который учитывает кассовые операции, операции по счетам в банках;

-

производственный, который осуществляет учет затрат и выпуск продукции, калькулирует себестоимость продукции, составляет отчетность о затратах и выпуске продукции;

-

учета готовой продукции, который осуществляет учет готовой продукции на складах и ее реализации;

-

налогообложения, который ведет учет налоговых платежей и составляет налоговые декларации;

-

общий, который осуществляет остальные операции и отражает их в Главной книге, составляет бухгалтерскую и статистическую отчетность.

В крупных организациях кроме перечисленных отделов могут выделяться отделы учета капитальных вложений, учета основных средств и др. Кроме того, в структуру бухгалтерии могут быть включены секторы внутреннего аудита, управленческого учета, налогового учета.

При функциональной (комбинированной) организации специальные структурные подразделения бухгалтерии создаются по участкам учетной работы, которые выполняют замкнутый цикл работ.

Права главного бухгалтера в этом случае передаются руководителям подразделений бухгалтерий в пределах установленной компетенции.

Такая структура аппарата бухгалтерии применяется в крупных организациях и организациях, в которых созданы центры ответственности на базе организации внутрихозяйственных финансово-экономических отношений.

При использовании любого типа организации структуры бухгалтерии только хорошо налаженные взаимоотношения с другими службами и подразделениями дают возможность получать необходимую информацию для управления и обеспечения контроля за хозяйственно-финансовой деятельностью организации.

При необходимости (большом объеме работ) в штат бухгалтерии может вводиться должность заместителя главного бухгалтера, через которого осуществляется взаимодействие главного бухгалтера с работниками и их группами.

При наличии более двух бухгалтеров бухгалтерская служба должна оформляться как структурное подразделение организации, возглавляемое главным бухгалтером, который руководит бухгалтерией.

Инвентаризация незавершенного производства

Этот этап инвентаризационного процесса на производстве является самым сложным. К НЗП относятся:

- полуфабрикаты собственного производства, изделия, предназначенные для сборки;

- полностью готовые изделия, не принятые ОТК, или принятые, но не переданные на склад готовой продукции;

- изделия, принятые ОТК, но не имеющие готовой сопроводительной документации, соответствующей упаковки, необходимых принадлежностей, изготавливаемых на этом или другом предприятии;

- продукция в стадии испытаний, которые могут проводиться как в пределах, так и за пределами предприятия;

- полуфабрикаты и изделия, требующие исправления и доработки.

Объем НЗП во многом зависит от сложности и продолжительности цикла изготовления готовой продукции. К незавершенному производству не имеют отношения:

- металлопрокат, уже поступивший на производственный участок, но обработка которого еще не начиналась;

- покупные комплектующие и полуфабрикаты, еще не взятые в производственный процесс;

- полуфабрикаты и готовые изделия, признанные ОТК полностью непригодными и не подлежащими исправлению или доработке.

Остатки НЗП обычно определяют ежемесячно, а периодичность учета их фактического наличия – обычно раз в год.