Инвентаризация основных средств: порядок проведения инвентаризации в бухгалтерии

Содержание:

- Инвентаризация МБП

- Что инвентаризировать

- Сроки проведения инвентаризации основных средств

- Инвентаризация основных средств

- Порядок и правила проведения для ОС и оборудования

- Общие принципы и подготовительный этап

- Правильный порядок проведения инвентаризации основных средств – сроки, правила и образцы документов

- Проверка остатков продукции при инвентаризации

- Периодичность инвентаризации ОС

- Правила проведения инвентаризации расчетов

- Излишки основных средств

- Правильный порядок проведения инвентаризации основных средств – сроки, правила и образцы документов

- Как проводится инвентаризация основных средств: основные этапы и необходимые документы по учету

- Правильный порядок проведения инвентаризации основных средств – сроки, правила и образцы документов

- Порядок проведения инвентаризации ОС

- Выводы

Инвентаризация МБП

При оформлении покупки Малоценных и Быстроизнашивающихся Предметов для каждого объекта (МБП) указывается место хранения или ответственное лицо за которым оно (МБП) закреплено.

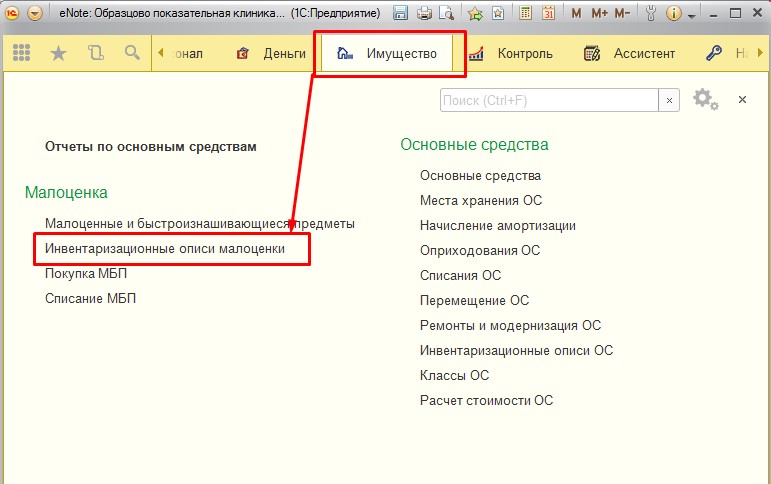

Для того чтобы провести инвентаризацию МБП используют в разделе Имущество -> Инвентаризационные описи малоценки (Рис.17).

Рис.17 Раздел Имущество -> Инвентаризационные описи малоценки

Создается новый документ (Рис.18).

Рис.18 Создаем новый документ

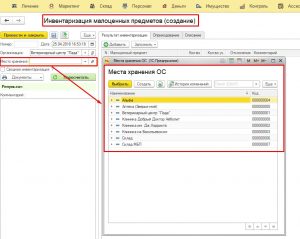

Инвентаризация проводится по месту хранения или ответственному лицу, которое выбирается в соответствующей строке (Рис.19).

Рис.19 Выбираем место хранения или ответственное лицо

Рекомендуется проверить правильно ли выбрана клиника (Рис. 20).

Рис.20 Проверяем правильно ли выбрана клиника

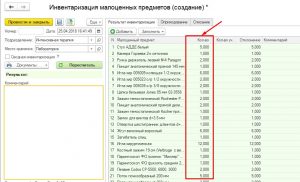

В режиме Сводная ведомость списываются все МБП, закрепленные за выбранным местом хранения, которые не попали в таблицу Результат инвентаризации (Рис.21).

Рис.21 Все МБП которые не попали в таблицу Результат инвентаризации списываются в режиме Свободная ведомость

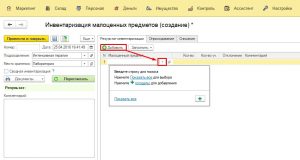

В правой части формы находится таблица Результат инвентаризации. Она заполняется предметами МБП при помощи:

кнопки Добавить( В этом случае МБП добавляются в таблицу по одному (Рис.22);

Рис.22 Добавляем МБП в таблицу по одному

кнопки Заполнить (в таблицу добавляется список из группы в каталоге МБП или все МБП, закрепленные за выбранным местом хранения (Рис.23)).

Рис.23 Добавляем МБП в таблицу группой

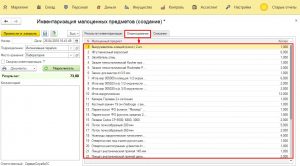

Для каждого МБП в списке указывается фактическое количество, обнаруженное при инвентаризации (Рис.24).

Рис.24 Фактическое количество МБП

Когда список и количество МБП заполнены, нажатием кнопки «Пересчитать» производится расчет результатов инвентаризации. Программой автоматически заполняется колонка Учетное количество и вычисляется Отклонение (Рис.25).

Рис.25 Отклонение вычисляется автоматически

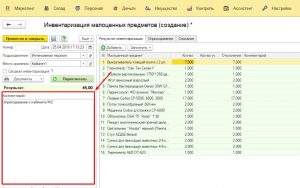

Все выявленные излишки вносятся программой во вкладку Оприходование и, после проведения документа, будут закреплены за текущим местом хранения (Рис. 26).

Рис.26 Излишки попадают во вкладку Оприходование

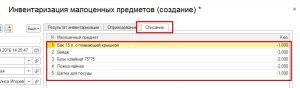

Все выявленные недостачи вносятся программой во вкладку Списание и списываются с данного места хранения.(Рис.27).

Рис.27 Недостачи вносятся во вкладку Списание

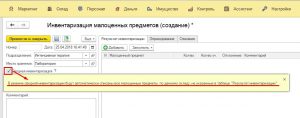

После завершения оформления инвентаризации можно оставить комментарий в соответствующем поле и провести документ (Рис.28).

Рис.28 Оставляем комментарий при надобности

Просмотров: 2 549

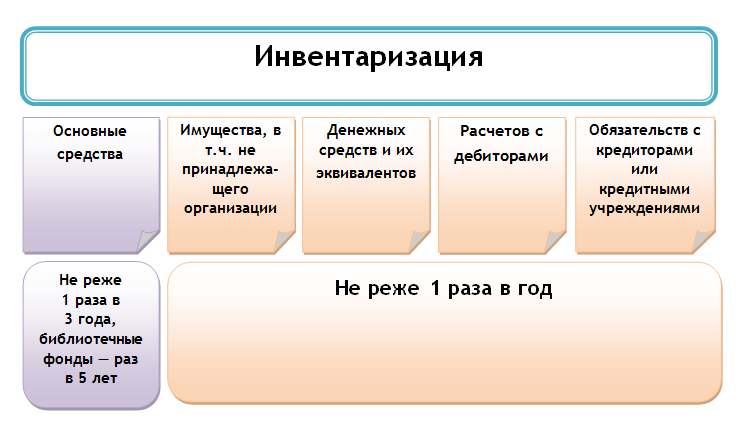

Что инвентаризировать

- Все имущество (активы) организации независимо от места его нахождения. Это ОС, НМА, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы, в том числе дебиторская задолженность. Инвентаризируют также имущество, не принадлежащее организации, но находящееся у нее (на ответственном хранении, в аренде, в переработке), а также имущество, не учтенное по каким-либо причинам.

- Все финансовые обязательства (кредиторская задолженность, кредиты банков, займы и резервы).

О необходимости проведения имущества, учитываемого за балансом, читайте в материале «Предусмотрено ли для забалансовых счетов проведение инвентаризации».

РАЗЪЯСНЕНИЯ от «КонсультантПлюс»: В ходе инвентаризации основных средств нужно проверить не только наличие самих объектов, но и их технические и (или) эксплуатационные характеристики, а также выявить неиспользуемые объекты и причины, по которым они не эксплуатируются.Инвентаризация основных средств имеет и другие особенности. Они связаны с периодичностью ее проведения перед составлением годовой бухгалтерской отчетности. Подробнее о нюансах проведения инвентаризации узнайте в справочно-правовой системе К+, получив пробный демодоступ. Это бесплатно.

Сроки проведения инвентаризации основных средств

Положением 34н и методическими указаниями по инвентаризации имущества и финансовых обязательств установлено, что инвентаризация основных средств (ОС) должна проводиться раз в 3 года. Данную процедуру нужно произвести перед формированием годовой бухотчетности. Конкретные сроки и правила проведения инвентаризации следует закрепить в учетной политике компании. Также необходимо провести инвентаризацию ОС в следующих случаях:

- при хищении или порче основных средств;

- при смене материально ответственного лица (МОЛ);

- при реализации предприятия как имущественного комплекса или передаче его в аренду.

В данном случае необходимо проверить только те ОС, которые входят в имущественный комплекс, находятся в зоне ответственности увольняющегося МОЛ или в помещении с признаками взлома.

Инвентаризация основных средств

Это проверка фактического наличия инвентарных объектов и сопоставление их с данными бухгалтерского учета.

Инвентаризации подлежит все имущество организации, независимо от его местонахождения.

Правила проведение инвентаризации изложены в «Методические указания по инвентаризации имущества» приказ Минфина от 13.06.95 №49 (ред. От 08.11.2010)».

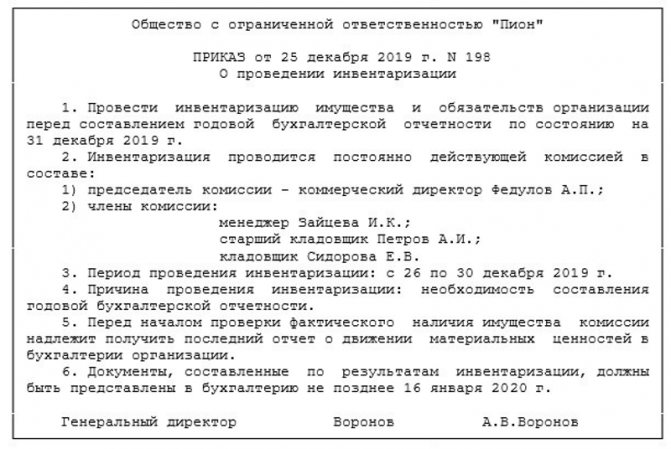

При проведение инвентаризации объектов основных средств создается инвентарная комиссия, которая действует по приказу форма ИНВ-22.

Перед инвентаризацией материально-ответственные лица дают расписки, что в бухгалтерском учете все учтено.

Фактическое наличие имущества записывается в инвентаризационные описи форма ИНВ-1. Результаты контрольных проверок, которые могут проводиться дополнительно оформляются актом форма ИНВ-24.

Еще ведется журнал учета контрольных проверок форма ИНВ-25.

При обнаружении отклонений от учетных данных заполняют сличительную ведомость форма ИНВ-18.

Окончательные результаты инвентаризации обобщаются в ведомости учета результатов форма ИНВ-26.

Излишек имущества при проведении инвентаризации приходуется по рыночной стоимости с помощью проводки Д01 К91/1.

Недостача имущества, его порча отражается проводкой: Д94 К01.

Если выявлены виновные лица, то с кредиту 94 счета списывается недостача на счет виновных лиц, при этом выполняется проводка Д73/2 К94. Далее либо виновные лица возвращают стоимость недостачи в кассу (проводка Д50 К73/2), либо сумма недостачи учитывается из заработной платы с выполнением проводки Д70 К73/2.

Если виновные лица не установлены, то недостача, выявленная при инвентаризации основных средств, списывается в убытки проводкой Д91/2 К94.

Порядок и правила проведения для ОС и оборудования

Процесс и порядок проведения инвентаризации имеет определенный алгоритм, утвержденный постановлением Госкомстата № 88.

- Перед тем, как инициировать процесс проведения учета и инвентаризации, руководитель компании должен утвердить приказ, составленный по строго определенной форме — «ИНВ — 22».

- Данный приказ, подписанный руководителем и имеющий все необходимые реквизиты (юридический адрес, фирменный бланк, печать, дату и подпись), регистрируется в журнале учета приказов и постановлений (Книга приказов), тоже имеющей определенный стандарт — пронумерованные страницы, прошитые и скрепленные печатью.

- Перед началом самой проверки и инвентаризации бухгалтерия или иное финансовое подразделение подготавливает инвентаризационные описи основных средств с указанием соответствующих инвентаризационных номеров.

- Материально ответственное лицо подготавливает все необходимые документы для комиссии, а также обеспечивает ей свободный доступ к объектам и имуществу.

- Комиссия в ходе проверки устанавливает все факты по имуществу с занесением всех проверочных данных в инвентаризационные ведомости.

- После того, как проверка будет закончена по всем пунктам инвентаризационной ведомости, составляется отдельный «Акт проверки», где прописываются все установленные факты по наличию и состоянию основных средств и другого имущества.

Число копий «Акта инвентаризации» соответствует необходимости для проведения дальнейших действий со стороны руководства компании, но не менее 2 х экз.

Учет результатов

После того, как инвентаризация завершена, бухгалтерия компании или организации на основании составленного «Акта инвентаризации» и инвентаризационной ведомости производит учет всех фактов, связанных с движением имущества, входящего в группу «основные средства» в балансе.

В качестве примера того, как проводится бухгалтерская проводка в плане счетов компании, можно воспользоваться Таблицей 2.

Таблица 2. Отражение учета результатов итогов инвентаризации на счетах компании:

| № | Дебет | Кредит | Наименование и состав проводимой операции |

| 1. | 01 | 91.1 | Оприходован излишек, выявленный при инвентаризации |

| 2. | 94 | 01 | Отражена недостача, выявленная при инвентаризации |

| 3. | 73.2 | 94 | Сумма недостачи списана на виновное лицо |

| 4. | 50 | 73.2 | Оплата недостачи виновным лицом в кассу |

| 5. | 70 | 73.2 | Недостача удержана из заработной платы виновного лица |

| 6. | 91.2 | 94 | Списана недостача на прочие расходы (если виновное лицо не выявлено) |

Документальное оформление

Основным документом, отражающим результат любой инвентаризации, в том числе и основных средств – это инвентаризационная ведомость по соответствующей форме для каждой группы активов и материальных средств.

Для основных средств — это форма ИНВ -1

На каждой странице инвентаризационной описи или ведомости обязательно указывается прописью число пунктов материальных средств (объектов) и кроме того, она обязательно заверяется подписью членов инвентаризационной комиссии.

На последней странице описи подводится оценка стоимости всего проверенного имущества, в том числе и проставление полной величины суммы прописью.

Данный документ, составленный по всей форме, не содержащий явных ошибок, является первичным документом, принимаемым в качестве базы при ведении бухгалтерского учета, составления финансовой отчетности и принятия управленческих решений.

Итоги инвентаризации из описей переносятся в сличительные ведомости. Этим занимается бухгалтер, подводя итоги проведенной проверки. Для оформления может быть использована типовая форма ИНВ-18.

Инвентаризационная опись ИНВ-1 – скачать.

Сличительная ведомость ИНВ-18 – скачать.

Общие принципы и подготовительный этап

Инвентаризация основных средств имеет две стороны и цели:

- установить фактическое наличие ОС и их рабочее состояние;

- установить соответствие этих данных данным бухгалтерского учета.

В своей работе инвентаризационная комиссия руководствуется Методическими указаниями Минфина (пр. № 49 от 13/06/95).

Сроки и периодичность проведения инвентаризации по общему правилу определяются руководителем. Он издает приказ (распоряжение) на проведение инвентаризации по ф. ИНВ-22 либо по форме, принятой в организации. Случаи, когда инвентаризация необходима, указаны в п. 1.5 документа (один из них – составление годового отчета).

Важно! Инвентаризация основных средств может проводиться один раз в 3 года, а библиотечных фондов — один раз в 5 лет. Перед непосредственным началом инвентаризации необходимо проверить:

Перед непосредственным началом инвентаризации необходимо проверить:

- инвентарные карточки (книги), другие регистры аналитического учета ОС, используемые в организации;

- техническую документацию объектов ОС;

- документацию на арендованные ОС, объекты на хранении.

Такая проверка позволяет заранее исправить ошибки, которые возникают в бухгалтерских записях при переносе данных из технической документации. Если документы на хранение или аренду ОС не оформлялись, утеряны, не получены, этот пробел необходимо восполнить.

Далее основные средства инвентаризируются с заполнением двух форм: ИНВ-1 и ИНВ-18. Первая – это инвентаризационная опись, куда заносятся данные ОС, количество и стоимость по факту, количество и стоимость по данным БУ. Второй документ представляет собой сличительную ведомость, где выявляются результаты инвентаризации: излишек или недостача. Он заполняется по объектам, фактическое наличие которых отличается от данных бухучета.

Правильный порядок проведения инвентаризации основных средств – сроки, правила и образцы документов

Одним из базовых условий эффективной работы предприятия является постоянный учет и контроль движения материальных активов, в том числе и основных средств.

Одним из базовых условий эффективной работы предприятия является постоянный учет и контроль движения материальных активов, в том числе и основных средств.

Как правило, текущий контроль над состоянием активов компании или организации осуществляется с помощью ведения текущего бухгалтерского или управленческого учета. Однако такой контроль не может ежеминутно охватить все изменения, происходящие в материальном комплексе организации.

В силу этого предусмотрена специальная процедура комплексного и тотального учета материальных средств, известная под названием «инвентаризация основных средств», которая производится с определенной периодичностью и по установленному нормативными актами регламенту.

В этой статье будет рассказано о том, что такое инвентаризация основных средств, на какой правовой базе она производится, что входит в состав контролируемых активов, а также кто ответственен за ее проведение и какими документами оформляется завершение инвентаризации.

Проверка остатков продукции при инвентаризации

На следующем этапе комиссия путем пересчета осуществляет проверку фактического наличия остатков продукции на складе/магазине. Данная процедура обязательно должна проводиться в присутствии материально ответственных лиц.

При проведении инвентаризации необходимо руководствоваться методическими рекомендациями, утв. приказом Минфина России от 13.06.1995 № 49. В приложениях к данному приказу содержатся и типовые формы документов, составляемых в процессе и по итогам инвентаризации.

Перед началом пересчета остатков составляется инвентаризационная опись (форма № инв-3 по ОКУД 0309003). Опись составляется в двух экземплярах, один из которых впоследствии передается в бухгалтерию для сверки с данными бухучета, а второй – передается материально ответственному лицу.

После этого с материально ответственных лиц необходимо будет получить расписки о том, что все расходные и приходные документы были переданы в бухгалтерию организации. Данная расписка дается в самом бланке инвентаризационной описи. Также они расписываются в том, что все товарные остатки к моменту начала инвентаризации были оприходованы, а выбывшие – списаны в расход.

Пересчет может осуществляться как вручную, так и с использованием технических средств. Например, терминалов сбора данных, которые посредством сканирования считывают коды готовой продукции и по итогам считывания информации со всех коробок продукции автоматически формируют инвентаризационные описи.

После фактического пересчета остатков продукции полученные данные разрешается вносить в опись. Что-либо указывать в описи со слов участников инвентаризации нельзя. Готовая продукция и ее остатки отражаются в описи по каждому отдельному наименованию. В описи указывают вид, группу, количество, артикул и другие характеристики продукции, принятые в учете организации.

Инвентаризацию проводят последовательно по местам хранения в порядке расположения продукции в помещении. После того как продукция в помещении полностью проверена и внесена в опись, помещение закрывается и при необходимости пломбируется, а проверяющие переходят к проверке следующего помещения.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся товары, при уходе инвентаризационной комиссии должны быть опечатаны (письмо Минфина от 03.10.2018 № 07-01-10/71098).

Причем во время перерывов в работе инвентаризационной комиссии (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в шкафу/сейфе в закрытом помещении, где проводится инвентаризация.

Периодичность инвентаризации ОС

Возникает закономерный вопрос: как часто нужно проводить инвентаризацию основных средств? Согласно нормам «Методических указаний по инвентаризации имущества и финансовых обязательств» количество проверок, их периодичность и даты их проведения определяются руководителем компании. Сказанное выше не относится к обязательным инвентаризациям: особенности и методика их организации определяются правовыми актами РФ и отраслевыми стандартами.

Сроки, в которые необходимо проводить опись основных средств

Для начала стоит разделить понятия плановой и внеплановой описи. Если первая должна проводиться не реже одного раза в два-три года, то вторая — по мере необходимости.

Причины, по которым должна проводиться внезапная инвентаризация

Случаи, когда стоит провести внеплановую опись, приведены ниже:

- при смене или увольнении материально ответственных лиц. Опись производится непосредственно в день приёма-передачи полномочий другому материально ответственному лицу;

- если возникла порча, уничтожение, кража имущества компании, в том числе и в случаях стихийных бедствий;

- в момент реорганизации или ликвидации хозяйствующего лица.

Сроки проведения внеплановой инвентаризации не доводятся до сведения материально ответственных лиц. Понятно, что делается это с целью предупреждения фальсификации результатов проверки.

Если бухгалтерию интересует наличие изменений по одному или нескольким объектам основных средств, то сплошную опись делать необязательно. В таком случае проводится выборочная опись с составлением всех необходимых первичных документов.

Грамотное отражение бухгалтером итогов инвентаризации также важно, как и её правильное проведение

Правила проведения инвентаризации расчетов

Теперь поговорим о сверке расчетов. Тут все просто — взять да и разослать всем контрагентам по списку письма-сверки. Мол, по нашим данным, вы нам должны 20 тыс. руб., просим подтвердить (или опровергнуть) в 10-дневный срок. А если вы на наше письмо не прореагировали — значит, вы согласны с нашей суммой. И все дела. А потом по итогам рассылки составить сличительную ведомость, и если вылезут расхождения по расчетам, то придется заниматься выяснением истины — кто из двух сторон прав и кто кому и сколько должен.

Отметим, что ни аудиторы, ни налоговые инспекторы не вправе требовать от организации наличия актов сверки со всеми контрагентами, поскольку это не регламентировано ни бухгалтерским, ни налоговым законодательством. Проводить проверку взаиморасчетов на основании актов сверки — это «акт доброй воли» организации, необходимость, продиктованная здравым смыслом.

Подведем итог. Как видно из вышесказанного, инвентаризация — действительно нужная процедура, без которой увязать учет с «фактом» просто невозможно. Да, это громоздкая и тяжелая работа, требующая внимания и скрупулезного выполнения множества формальных требований. Можно, конечно, игнорировать проверку ТМЦ или проводить её «для галочки». Но в этом случае компания может обмануть только саму себя.

Излишки основных средств

При инвентаризации комиссия может выявить не только недостачу основных средств, но и их излишки. Обе эти ситуации крайне нежелательны, и неизвестно, какая из них хуже.

Не числящиеся на балансе активы приходуются. В любом случае от руководителя подразделения следует получить письменное объяснение по поводу причин наличия объектов, не состоящих на балансе.

В бухгалтерской документации совершается следующая проводка:

Дт01 «Основные средства» – Кт91 «Прочие доходы и расходы».

Этот факт, как правило, влечёт за собой организационные выводы вплоть до увольнения.

Проводки при недостаче

Недостача основных средств тоже факт прискорбный. Ценное оборудование может быть украдено или испорчено, и тогда возникает проблема поиска виновного. При его выявлении материальный ущерб компенсируется вычетами из зарплаты. Если же установить такового не представляется возможным, или в судебном порядке получить решение о взысканиях по каким-то причинам не удалось, то предприятие вынуждено само себе компенсировать убытки.

Эти действия находят отражение в следующих бухгалтерских проводках:

| Смысл операции | Проводка |

| Виновный в ущербе определён | |

| Определяется сумма ущерба (Разница рыночной цены и остаточной стоимости основных средств) | Дт94 «Недостачи и потери от порчи ценностей») – Кт98 («Доходы будущих периодов») |

| Сумма убытка относится на счёт виновника | Дт73 («Расчёты с персоналом») – Кт94 («Недостачи и потери от порчи ценностей») |

| Погашение задолженности виновником (обычно по частям, до полной компенсации) | Дт98 («Доходы будущих периодов») – Кт91 («Прочие доходы и расходы») |

| Виновный не установлен | |

| Сумма ущерба компенсируется за счёт финансовых результатов предприятия | Кт94 («Недостачи и потери от порчи ценностей») – Дт91 («Прочие доходы и расходы») |

Инвентаризация арендованного имущества

Независимо от срока (краткосрочного или длительного), все арендованные объекты подлежат инвентаризации по отдельной описи. Один из экземпляров акта высылается собственнику имущества, а второй остаётся в бухгалтерии.

Правильный порядок проведения инвентаризации основных средств – сроки, правила и образцы документов

Одним из базовых условий эффективной работы предприятия является постоянный учет и контроль движения материальных активов, в том числе и основных средств.

Как правило, текущий контроль над состоянием активов компании или организации осуществляется с помощью ведения текущего бухгалтерского или управленческого учета. Однако такой контроль не может ежеминутно охватить все изменения, происходящие в материальном комплексе организации.

В силу этого предусмотрена специальная процедура комплексного и тотального учета материальных средств, известная под названием «инвентаризация основных средств», которая производится с определенной периодичностью и по установленному нормативными актами регламенту.

В этой статье будет рассказано о том, что такое инвентаризация основных средств, на какой правовой базе она производится, что входит в состав контролируемых активов, а также кто ответственен за ее проведение и какими документами оформляется завершение инвентаризации.

Как проводится инвентаризация основных средств: основные этапы и необходимые документы по учету

Порядок инвентаризации основных средств устанавливает руководитель компании в соответствии с действующим законодательством.

Выделяют 3 основных этапа проведения инвентаризации:

1. В организации должна быть создана инвентаризационная комиссия, состав которой руководитель компании утверждает в приказе о проведении инвентаризации по форме ИНВ-22.

Образец приказа по форме ИНВ-22 вы можете найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к примеру этого документа.

В инвентаризационную комиссию следует включить бухгалтеров, специалистов по ОС, руководство компании. Недопустимо отсутствие хотя бы одного члена комиссии — только при стопроцентной явке всех участников инвентаризации процедура считается состоявшейся. Помимо состава комиссии, в ИНВ-22 регистрируются сроки проведения инвентаризации, причины и объекты проверки.

ВНИМАНИЕ! Ограничений по максимальному и минимальному числу членов комиссии действующим законодательством не предусмотрено. Но если хотя бы один член комиссии не присутствует во время проведения инвентаризация, то все результаты проверки будут признаны недействительными

Все проводимые компанией инвентаризации должны быть зафиксированы в журнале по форме ИНВ-23.

Перед началом инвентаризации члены комиссии получают актуальные документы по ОС компании. На них делается пометка «до инвентаризации на ____ (дата)». Материально ответственные лица письменно подтверждают, что к началу процедуры все документы на ОС были переданы комиссии.

Помимо бухгалтерских документов по ОС, комиссия проверяет:

- сведения, которые подтверждают права собственности компании на здания;

- техпаспорта и иную техдокументацию;

- регистры аналитического учета;

- наличие документов на объекты природных ресурсов, принадлежащие компании.

2. Комиссия в ходе инвентаризации осматривает ОС и фиксирует в описи по форме ИНВ-1 название ОС, назначение, инвентарные номера и основные показатели объекта.

Для ТС и оборудования в описи должен быть указан заводской номер в соответствии с техпаспортом изготовителя, год выпуска, назначение, мощность.

Однотипные ОС, которые поступили в организацию одновременно и учитываются на инвентарной карточке группового учета, в описи указываются по наименованиям с указанием количества.

Образец описи по форме ИНВ-1 можно посмотреть и скачать в КонсультантПлюс, получив пробный доступ к системе бесплатно.

ОС, которые на момент инвентаризации отсутствуют в компании (кроме переданных в аренду), например, судно или железнодорожный состав отправлены в рейс, проверяются до момента их временного отсутствия.

3. Выявляются расхождения между фактическими и учетными данными. Расхождения между данными бухучета и фактическим состоянием ОС, зафиксированные в ИНВ-1, отражаются в сличительной ведомости по форме ИНВ-18.

Ведомость составляется в 2 экземплярах: один для бухгалтерии, второй — для материально ответственных лиц, при этом комиссия запрашивает у них письменные объяснения причин расхождений.

Образец сличительной ведомости по форме ИНВ-18 можно посмотреть и скачать в КонсультантПлюс, получив пробный доступ к системе бесплатно.

Правильный порядок проведения инвентаризации основных средств – сроки, правила и образцы документов

Одним из базовых условий эффективной работы предприятия является постоянный учет и контроль движения материальных активов, в том числе и основных средств.

Как правило, текущий контроль над состоянием активов компании или организации осуществляется с помощью ведения текущего бухгалтерского или управленческого учета. Однако такой контроль не может ежеминутно охватить все изменения, происходящие в материальном комплексе организации.

В силу этого предусмотрена специальная процедура комплексного и тотального учета материальных средств, известная под названием «инвентаризация основных средств», которая производится с определенной периодичностью и по установленному нормативными актами регламенту.

В этой статье будет рассказано о том, что такое инвентаризация основных средств, на какой правовой базе она производится, что входит в состав контролируемых активов, а также кто ответственен за ее проведение и какими документами оформляется завершение инвентаризации.

Порядок проведения инвентаризации ОС

Для проведения инвентаризаций в организации утверждается состав инвентаризационной комиссии, которая осуществляет все проверки сохранности активов. Это должны быть административные работники: бухгалтеры, инженеры, менеджеры подразделений и т.д. Прежде чем отправляться непосредственно к объектам ОС членам комиссии необходимо ознакомиться с приказом по инвентаризации, документами бухгалтерского учета ОС, а также ИО.

Далее члены комиссии отправляются к объектам для выполнения их осмотра и оценки соответствия их состояния данным бухучета. При этом в опись заносятся полное название, инвентарный номер, а также основные техпоказатели объекта. В ходе инвентаризации проверяются все объекты, находящиеся на территории организации, включая и те, что учтены на забалансовых счетах, взяты в аренду и т.д. Арендованные и забалансовые ОС вписывают в отдельные описи, также по отдельным ИО разносят основные средства производственного и непроизводственного назначения.

Выводы

Проведение контроля движения материальных активов и средств в виде периодической инвентаризации, несмотря на некоторую сложность процесса, является действенным инструментом для объективной оценки активов компании и принятия грамотных решений руководством компании.

Кроме этого, несмотря на то, что российским законодательством не предусмотрено прямой ответственности за недостаточное корректное ведение инвентаризационного учета, все же в ряде случаев, приведших к выявлению фактов грубого нарушения ведения финансовой отчетности (например, при налоговой проверке), к нарушителям могут быть приняты меры наказания.

Это наказание может быть применено в рамках Административного Кодекса РФ (ст. 15.11) с соответствующими санкциями в виде штрафов для виновных должностных лиц.

Источник