Перенос убытков на будущее с 2017 года в 1с

Содержание:

- Движение на счете 99 и соответствие его данных показателям отчетности

- Убыток в бухгалтерском и налоговом учете

- 18/02

- Дебет 99 кредит 09

- Ввод начальных остатков убытков прошлых лет

- Счет 84 — бухгалтерские проводки и примеры

- Проводки по прибыли и убыткам

- Счет 91 «Прочие доходы и расходы»

- Сч 91 его характеристика и назначение проводки

Движение на счете 99 и соответствие его данных показателям отчетности

Исследовав внутреннее устройство счета, самое время приступить к изучению движения на счете. Рассмотрим на условном примере, что происходит внутри счета, как отражаются результаты проводками Дт 99 Кт 99, как его данные сопоставляются с данными отчетности.

Пример:

Даны итоговые показатели организации за год, представленные в таблице по порядку статей формы 2.

|

Показатель |

Код строки отчетности |

Сумма, руб. |

Примечание |

|

Выручка-нетто |

2110 |

10 000 000 |

|

|

Себестоимость |

2120 |

(9 000 000) |

|

|

Прибыль (убыток) от продаж |

2200 |

1 000 000 |

|

|

Прочие доходы |

2340 |

500 000 |

|

|

Прочие расходы |

2350 |

(440 000) |

|

|

в т. ч. прочие расходы социального характера |

(40 000) |

Организация не учла сумму в составе расходов для определения налогооблагаемой прибыли |

|

|

Прибыль (убыток) до налогообложения |

2300 |

1 060 000 |

|

|

Текущий налог на прибыль |

2410 |

(220 000) |

Значение равно налогу к уплате по налоговой декларации: 10 000 000 – 9 000 000 + 500 000 – (440 000 – 40 000) = 1 100 000; 1 100 000 × 20% = 220 000 |

|

в т. ч. ПНО (ПНА) |

2421 |

8 000 |

40 000 × 20% = 8 000 ПНО по сумме социальных расходов |

|

Прочее |

2460 |

(1 000) |

пени по налогу |

|

Чистая прибыль (убыток) |

2400 |

839 000 |

|

|

Условный расход |

(212 000) |

1 060 000 × 20% = 212 000 |

См. также статью «Заполнение формы 2 бухгалтерского баланса (образец)».

В таблице ниже составлены проводки с использованием рекомендуемых субсчетов и данных примера.

|

Проводка |

Сумма |

Расшифровка |

|

Проводки Дт 90, 91 Кт 99 |

||

|

Дт 90.9 Кт 99.1.1 |

1 000 000 |

Так подводится месячный итог от продаж, который складывается на счете 99.1.1: (10 000 000 – 9 000 000). Примечание. В примере показан положительный результат. Если за месяц получен убыток, то используется проводка Дт 99 Кт 90. |

|

Дт 91.9 Кт 99.1.1 |

60 000 |

Так подводится месячный итог по прочим операциям, который складывается на счете 99.1.1: (500 000 – 440 000). Примечание. В примере показан положительный результат. Если за месяц получен убыток, то применяется проводка дебет 99 кредит 91. |

|

Проводки Дт 99 Кт 68 |

||

|

Дт 99.1.2 Кт 68 / расчеты с бюджетом |

1 000 |

Отражена сумма пени по решению налоговой инспекции |

|

Дт 99.2.3 Кт 68 / расчет налога на прибыль |

8 000 |

Отражено ПНО |

|

Дт 99.2.1 Кт 68 / расчет налога на прибыль |

212 000 |

Сформирован условный расход |

О том, как нужно вести учет налога на прибыль на счете 68, читайте в статье «На каких счетах учитывается сумма налога на прибыль».

Закрывая субсчета, необходимо формировать проводки рассматриваемого формата Дт 99 Кт 99:

|

Проводка |

Сумма |

|

Дт 99.1.1 Кт 99.9 |

1 060 000 |

|

Дт 99.9 Кт 99.1.2 |

1 000 |

|

Дт 99.9 Кт 99.2.1 |

212 000 |

|

Дт 99.9 Кт 99.2.3 |

8 000 |

Обороты и накопленный остаток счета 99 до реформации и после закрытия субсчетов, а также сопоставимость данных счета со строками формы 2 показаны в таблице:

|

Субсчет |

Обороты по дебету |

Обороты по кредиту |

Дебетовый остаток |

Кредитовый остаток |

Код строки отчетности |

|

До реформации |

|||||

|

99.1.1 |

1 060 000 |

1 060 000 |

2 300 |

||

|

99.1.2 |

1 000 |

1 000 |

2 460 |

||

|

99.2.1 |

212 000 |

212 000 |

условный расход |

||

|

99.2.3 |

8 000 |

8 000 |

2 421 |

||

|

После закрытия |

|||||

|

99.1.1 |

1 060 000 |

1 060 000 |

|||

|

99.1.2 |

1 000 |

1 000 |

|||

|

99.2.1 |

212 000 |

212 000 |

|||

|

99.2.3 |

8 000 |

8 000 |

|||

|

99.9 |

221 000 (1 000 + 212 000 + 8 000) |

1 060 000 |

839 000 (1 060 000 – 221 000) |

2 400 |

В результате операции из серии проводок формата Дт 99 Кт 99 на субсчете 99.9 сформировался кредитовый остаток, равный показателю чистой прибыли за год в сумме 839 000 руб. Сумма должна соответствовать строке 2400 формы 2.

Убыток в бухгалтерском и налоговом учете

Частным случаем этой ситуации является отсутствие расхождений данных налогового и бухгалтерского учета. На примере этой наиболее простой ситуации рассмотрим порядок отражения убытка в бухгалтерской и налоговой отчетности.

Пример 3. В первый год своей деятельности ООО “Актив” получило выручку от оптовых продаж в размере 7 080 000 руб. (в том числе НДС – 1 080 000 руб.). Себестоимость продаж составила 6 100 000 руб. (в том числе стоимость товаров – 5 980 000 руб., расходы на продажу – 120 000 руб.), а все расходы, включенные в нее, связаны с производством и реализацией.

В следующем году ООО “Актив” и в бухгалтерском, и в налоговом учете получило 1 000 000 руб. прибыли. При этом выручка от реализации составила 14 632 000 руб. (в том числе НДС – 2 232 000 руб.), стоимость проданных товаров – 11 080 000 руб., расходы на продажу – 320 000 руб.

Итак, бухгалтером ООО “Актив” за первый год будут сделаны следующие учетные записи:

Дебет 62 Кредит 90 субсчет “Выручка” – 7 080 000 руб. – отражена выручка от продаж;

Дебет 90 субсчет “Налог на добавленную стоимость” Кредит 68 субсчет “НДС” – 1 080 000 руб. – начислен НДС на сумму реализованных товаров;

Дебет 90 субсчет “Себестоимость продаж” Кредит 41 – 5 980 000 руб. – списана покупная стоимость проданных товаров;

Дебет 90 субсчет “Себестоимость продаж” Кредит 44 – 120 000 руб. – списаны расходы на продажу;

Дебет 99 Кредит 90 субсчет “Прибыль/убыток от продаж” – 100 000 руб. (7 080 000 – 5 980 000 – 120 000 – 1 080 000) – отражен убыток от продаж;

Дебет 68 субсчет “Расчеты по налогу на прибыль” Кредит 99 субсчет “Условный доход по налогу на прибыль” – 24 000 руб. (100 000 x 24%) – рассчитан условный доход по налогу на прибыль (на основании убытка по данным бухгалтерского учета);

Дебет 09 Кредит 68 субсчет “Расчеты по налогу на прибыль” – 24 000 руб. (100 000 x 24%) – признан отложенный налоговый актив (на основании показателя убытка, рассчитанного для целей расчета налога на прибыль).

Итак, в рассмотренной ситуации текущий налог на прибыль, который необходимо уплатить в бюджет, равен отложенному налоговому активу за вычетом условного дохода по налогу на прибыль, т.е. 0 (24 000 – 24 000).

Совершенно естественно, что порядок расчета показателя чистой прибыли для отражения в отчете о прибылях и убытках (форма N 2) соответствует всем необходимым требованиям ПБУ 18/02. Таким образом, в качестве расхода по налогу на прибыль, который вычитается из суммы прибыли до налогообложения, следует признавать сумму условного расхода по налогу на прибыль, скорректированного на сумму постоянных налоговых обязательств (активов). Этот условный расход равен совокупности сумм, отраженных в форме N 2 по стр. 141 “Отложенные налоговые активы”, 142 “Отложенные налоговые обязательства” и 150 “Текущий налог на прибыль”. Другими словами, значение чистой прибыли в стр. 190 Отчета о прибылях и убытках равняется сумме стр. 140, 141, 142 и 150.

Если мы вернемся к условию примера 3, то ООО “Актив” до принятия ПБУ 18/02 показало бы в своей бухгалтерской отчетности непокрытый убыток в сумме 100 000 руб. В настоящее же время эта сумма должна составлять 76 000 руб., отражая при этом возможное будущее улучшение финансовых показателей предприятия за счет признания убытка при налогообложении прибыли (таблица 2).

Таблица 2

18/02

, , . 18/02 ” “, 19.11.2002 N 114.

18/02 . , (), , , , , .

18/02 , , , . , , 18/02, . : , , . , , , .

18/02 ” ” ” ()” . , ( ) ( , ), (. 8 . 274 ). , , – .

18/02 , – , ( ) . , , . , – , – .

, () , () ( ) . , , :

68 ” “/ ” ” 99 ” “/ ” “.

68 ” “. . (. 8 . 274 ).

68 . , 68 ” “. , , . :

09 ” ” 68 ” “/ ” “.

, , 68 . , – .

, , , – ( ). 18/02 68 .

, , .

. .

3. “” 7 080 000 . ( – 1 080 000 .). 6 100 000 . ( – 5 980 000 ., – 120 000 .), , , .

“” , 1 000 000 . . 14 632 000 . ( – 2 232 000 .), – 11 080 000 ., – 320 000 .

, “” :

62 90 “” – 7 080 000 . – ;

90 ” ” 68 “” – 1 080 000 . – ;

90 ” ” 41 – 5 980 000 . – ;

90 ” ” 44 – 120 000 . – ;

99 90 “/ ” – 100 000 . (7 080 000 – 5 980 000 – 120 000 – 1 080 000) – ;

68 ” ” 99 ” ” – 24 000 . (100 000 x 24%) – ( );

09 68 ” ” – 24 000 . (100 000 x 24%) – ( , ).

, , , , .. 0 (24 000 – 24 000).

, ( N 2) 18/02. , , , , (). , N 2 . 141 ” “, 142 ” ” 150 ” “. , . 190 . 140, 141, 142 150.

3, “” 18/02 100 000 . 76 000 ., ( 2).

2

| , . . | ||

| 1 | 2 | 3 |

| () , ,, | 010 | 6000 |

| , , , | 020 | (5980) |

| 029 | 20 | |

| 030 | 120 | |

| () | 050 | (100) |

| () | 140 | (100) |

| 141 | 24 | |

| 142 | – | |

| 150 | ( ) | |

| () | 190 | (76) |

, . , (. 25 18/02).

“” :

- N 1 02 . 010 – 6 000 000 .;

- N 2 02 . 020 030 – – 5 980 000 . – 120 000 . ( 6 100 000 .).

, 02 ” ” . 060 100 000 .

“” (. 3):

90 “/ ” 99 – 1 000 000 . (14 632 000 – 11 080 000 – 320 000 – 2 232 000) – ;

99 ” ” 68 ” ” – 240 000 . (1 000 000 x 24%) – <*>;

68 ” ” 09 – 24 000 . – , .

<*> 18/02 99 ” ” .

, “” (.. 09 ” “). 216 000 . (240 000 – 24 000). , , 68 ” “.

- N 1 02 . 010 – 12 400 000 .;

- N 2 02 . 020 – 11 080 000 .;

- N 2 02 . 030 – 320 000 .

, 02 . 060 “” 1 000 000 .

N 4 02 , :

- . 010 – – 100 000 .;

- . 140 – – 1 000 000 .;

- . 150 – – 100 000 . . 2 . 283 , 30 .

, 02 . 110 , (100 000 .). , (. 120 130) 900 000 . 216 000 . (900 000 x 24%). ( N 2) ( 3).

3

| , . . | ||

| () , , , | 010 | 12 400 |

| , , , | 020 | (11 080) |

| 029 | 1 320 | |

| 030 | 320 | |

| () | 050 | 1 000 |

| () | 140 | 1 000 |

| 141 | (24) | |

| 142 | – | |

| 150 | (216) | |

| () | 190 | 760 |

Дебет 99 кредит 09

Это проводка по списанию суммы ОНА. В ПБУ 18/02 описаны 2 случая списания ОНА:

- Если меняется ставка налога, то накопленный ОНА изменяется путем пересчета от остатка вычитаемых временных разниц (ВВР) по новой ставке. Разница между накопленной и пересчитанной суммами проводится на счет 99, как того требует положение.

- Если выбывает актив, определивший начисление ОНА, то ОНА подлежит списанию в части, в которой не будет уменьшена прибыль для налогообложения согласно законодательству РФ.

Если учет ВВР и ОНА ведется корректно, то ОНА, как правило, полностью погашается с уменьшением ВВР. Если были выявлены ошибки в учете, то при их исправлении может возникнуть необходимость списания ОНА на убытки.

Случаи списания ОНО того же рода находят аналогичное отражение в учете: Дт 77 Кт 99.

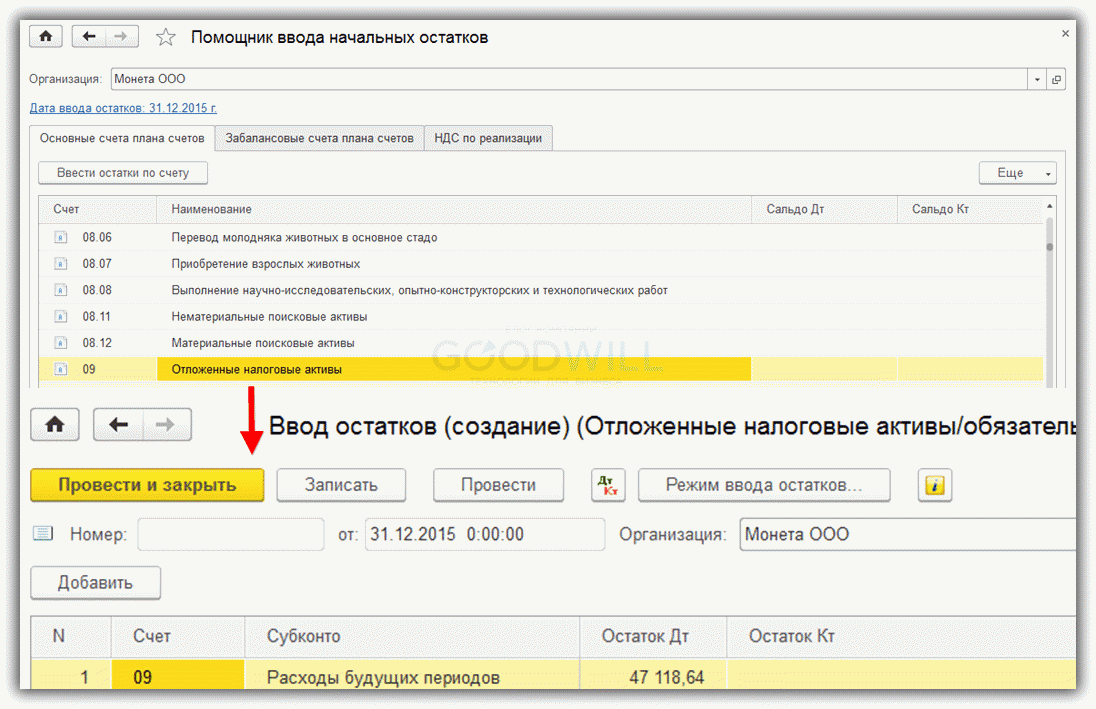

Ввод начальных остатков убытков прошлых лет

В ситуации, когда вы начинаете работать с программой 1С 8.3, имея при этом остаток по убыткам по результатам деятельности прошлых лет, последовательность ввода начальных остатков будет следующей:

- Отразим остатки отложенного налогового актива на начало года (цифры используем те же, что были в первом разделе статьи, дата ввода остатков 31.12.2015 года):

Для создания документа Ввод начальных остатков по счету 09 перейдем в меню Главное – Начальные остатки – Помощник ввода остатков:

- Отразим остаток на счете 97.21 по убыткам прошлого года:

Нужно отметить, что остаток по убытку прошлого года должен быть занесен в систему отдельным от остальных остатков по РБП документом.

На этом ввод начальных остатков для целей учета убытков прошлых лет можно считать завершенным. Скажу только, что в случае, когда убытки необходимо перенести за несколько лет, это должно быть сделано отдельными записями: обособленно для каждого года.

Счет 84 — бухгалтерские проводки и примеры

Счет бухгалтерского учета 84 используют для отражения и анализа обобщенной информации о нераспределенной прибыли (непокрытом убытке), сумма которого определяется по итогам отчетного финансового года. С помощью типовых проводок и наглядных примеров мы поможем Вам разобраться в специфике использования счета 84 и в особенностях отражения операций с нераспределенной прибылью.

Сумма чистой прибыли (убытка) определяется по итогам отчетного года при реформации баланса. При определении прибыли ее сумма проводится по Кт 84 в корреспонденции с Дт 99. Если в отчетном году выявлен убыток, то его показатель отражается по Дт 84.

Сумма чистой прибыли на счете 84 может быть распределена:

Убыток, сумма которого сформирована на бухгалтерском счете 84, может быть покрыт за счет собственных средств акционеров, а также средствами резервного капитала:

| Дт | Кт | Описание |

| 82 | 84 | Убыток покрыт средствами резервного фонда |

| 84 | 83 | Прибыль направлена на формирование добавочного капитала |

По итогам 2015 года АО «Фантазия» получило прибыль в размере 184.200 руб. Решением правления АО «Фантазия» было установлено, что прибыль будет распределена следующим образом:

Бухгалтером АО «Фантазия» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 99 | 84.01 Нераспределенная прибыль | Отражена сумма чистой прибыли, полученной АО «Фантазия | 184.200 руб. | Отчет о прибыли и убытках |

| 84.01 Нераспределенная прибыль | 82 | Часть средств от суммы нераспределенной прибыли направлена на пополнение резервного фонда (184.200 руб. * 12%) | 22.104 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 75 | Часть средств от суммы нераспределенной прибыли направлена на выплату дивидендов акционерам АО «Фантазия» (184.200 руб. * 65%) | 119.730 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 84.02 Прибыль, подлежащая распределению | Остаток средств в виде нераспределенной прибыли отражен в учете (184.200 руб. — 22.104 руб. — 119.730 руб.) | 42.366 руб. | Протокол решения правления |

Согласно учетной политике АО «Мегаполис», одним из источников капитальных инвестиций является нераспределенная прибыль. В январе 2016 АО «Мегаполис» приобретен конвейерный станок стоимостью 175.300 руб., НДС 26.741 руб.

В учете АО «Мегаполис» были сделаны следующие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 08 | 60 | Приобретен конвейерный станок (175.300 руб. — 26.741 руб.) | 148.559 руб. | Товарная накладная |

| 19.1 | 60 | Учтена сумма входящего НДС по приобретенному станку | 26.741 руб. | Счет-фактура |

| 01 | 08 | Принят к учету приобретенный конвейерный станок | 148.559 руб. | Акт ввода в эксплуатацию ОС |

| 68 НДС | 19.1 | Принята к вычету сумма входящего НДС | 26.741 руб. | Счет-фактура |

| 84.02 | 84.03 | Учтено целевое финансирование стоимости приобретенного станка (за счет использования чистой прибыли) | 148.559 руб. | Товарная накладная, Акт ввода ОС, Отчет о прибыли и убытках |

По итогам 2015 года АО «Фиеста» получило убытки в размере 841.800 руб. Учредителями АО «Фиеста» выступают Савельев Р.Н. (58% доли в уставном капитале) и Марков К.Л. (42% доли в уставном капитале). Решением правления было установлено, что покрытие убытков 2015 года будет осуществлено за счет учредителей:

- за счет Савельева — 488.244 руб. (841.800 руб. * 58%);

- за счет Маркова — 353.556 руб. (841.800 руб. * 42%).

Протокол решения правления был подписан в феврале 2016. В том же месяце от Савельева и Маркова поступили средства а расчетный счет АО «Фиеста».

Для отражения операций по покрытию убытка за счет собственных средств учредителей, в балансе АО «Фиеста» были открыты следующие субсчета:

- 75.1 — Средства Савельева, направленные на погашение убытка;

- 75.2 — Средства Маркова, направленные на погашение убытка.

В учете АО «Фиеста» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 75.1 | 84 | Отражена задолженность Савельева по погашению убытка собственными средствами | 488.244 руб. | Протокол решения правления |

| 75.2 | 84 | Отражена задолженность Маркова по погашению убытка собственными средствами | 353.556 руб. | Протокол решения правления |

| 51 | 75.1 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 488.244 руб. | Банковская выписка |

| 51 | 75.2 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 353.556 руб. | Банковская выписка |

| 99 ПНО | 68 Налог на прибыль | Учтена сумма постоянного налогового обязательства (488.244 руб. * 20%) | 97.649 руб. | Протокол решения правления |

Проводки по прибыли и убыткам

Механизм расчета конечного финансового результата деятельности фирмы таков:

- Каждая операция компании отражается по различным субсчетам сч. 90 «Продажи» и 91 «Прочие доходы и расходы», накапливаясь нарастающим итогом с начала года. По кредиту этих счетов фиксируют полученные доходы (выручку) от основной (сч. 90) или прочей деятельности фирмы (сч. 91), а по дебету – затраты, сопровождающие производственный процесс:

|

Операции |

Д/т |

К/т |

|

Поступление дохода от контрагентов по проведенным сделкам |

62, 76 |

90/1, 91/1 |

|

Списание себестоимости реализованного товара или услуги |

90/2, 91/2 |

, , , |

- По завершении промежуточного отчетного периода (например, квартала) производится реформация баланса, заключающаяся в обнулении оборотов по субсчетам 90 и 91. Отражают выведенные итоги на счете 99 «Прибыли и убытки», сравнивая суммы по субсчетам и определяя, какой результат формируется – прибыль или убыток. Эти операции фиксируются проводками:

|

Определение |

Детализация операции |

Д/т |

К/т |

|

От обычной деятельности: |

|||

|

Прибыли |

Кр. об. 90/1› (сумма дебетовых оборотов по счетам 90/2, 90/3 и других с/счетов сч. 90) |

90/9 |

99 |

|

Убытка |

Кр. об. 90/1‹ (сумма дебетовых оборотов по счетам 90/2, 90/3 и других с/счетов сч. 90) |

99 |

90/9 |

|

От прочей деятельности: |

|||

|

Прибыли |

Кр. об. 91/1› (сумма дебетовых оборотов по счетам 91/2, 91/3 и других с/счетов сч. 91) |

91/9 |

99 |

|

Убытка |

Кр. об. 91/1‹ (сумма дебетовых оборотов по счетам 91/2, 91/3 и других с/счетов сч. 91) |

99 |

91/9 |

- Суммарные итоги работы компании, аккумулированные на сч. 99, в конце года бухгалтер переносит в состав нераспределенной прибыли (непокрытого убытка) компании на сч. 84 проводками:

|

Операции |

Д/т |

К/т |

|

Исчислен убыток отчетного года |

84 |

99 |

|

Получена прибыль в отчетном году |

99 |

84 |

Показатель убытка – величина накопительная. Если в прошлых периодах на счете 99 (84) аккумулировалась прибыль, то сумма убытка погашается за ее счет. При отсутствии прибыли текущий убыток увеличивает величину убытков предыдущих периодов.

Счет 91 «Прочие доходы и расходы»

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от арендных обязательств или от предоставления за плату прав на патенты, промобразцы – как правило, корреспонденция счета 91 выполняется с денежными или расчетными счетами.

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью.

- Прочим доходам.

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету.

Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли.

Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

Типовые проводки по счету 91:

- Д счет 91 02 К 66, 67 – отражено начисление кредитных %.

- Д 91.02 К 10 – отражено списание ТМЦ при их выбытии.

- Д 91.09 К 99 – отражено закрытие сальдо счета.

- Д 91.02 К 70 – отражено начисление полугодовых премий персоналу.

- Д 10 (41, 01) К 91.01 – выявлены излишки ТМЦ, товаров, основных средств.

- Д 76 К 91.01 – отражено начисление % по облигациям.

- Д 91.02 К 76 – отражено начисление комиссии по РКО банка.

- Д 51 К 91.01 – отражено получение штрафных санкций за несоблюдение договорных условий.

Примеры операций по сч. 91:

- Пример 1. «Счет 91 1 для отражения получения арендной выручки» – компания предоставляет помещение в аренду. Ежемесячное поступление денег за аренду отражается с помощью проводки Д 62 К 91.01 на сумму арендной платы.

- Пример 2. «Счет 91 2 для отражения списания в расходы комиссии по банковским услугам» – подобные операции можно проводить напрямую через сч. 91 проводкой Д 91.02 К 51 или через счет 76 с указанием банка – Д 76 К 51 на сумму РКО, а затем Д 91.02 К 76.

- Пример 3. «Счет 91 1 для отражения доходов от реализации МЦ» – продажа материалов признается прочим доходом, поэтому все операции проводятся через 91 сч. Проводки следующие: Д 62 К 91.01 – отражена сумма реализации, Д 91.02 К 10 – отражено списание себестоимости МЦ, Д 91.НДС К 68.НДС – выделен налог.

Сч 91 его характеристика и назначение проводки

Сч 91 его характеристика и назначение проводки

Счет 91 «Прочие доходы и расходы»

Дт 91 Кт 91 — счета, на которых отражается состояние прочих доходов и расходов организации. Счета Кт 91 Дт 91 применяют для фиксирования расходов и доходов предприятия, отличных от его основного вида деятельности. Как проводка Дебет 91 Кредит 91 корреспондирует с прочими счетами. К нему могут открываться следующие субсчета:. Проводками Кт 91 Дт 91 также фиксируются итоги возникновения прочих доходов и расходов:. При необходимости отразить НДС по операциям, не относящимся к основным видам деятельности, используют дебет счета Проводка выглядит следующим образом: Дт 91 Кт 68 — отражение НДС по прочим видам реализации например, по продаже основных средств. Прочую информацию об НДС при реализации имущества см. В случаях, когда возникшие в организации потери ценностей или недостачу, выявленную в результате инвентаризации, невозможно компенсировать за счет виновных лиц, образовавшиеся расходы относят на счет Дт 91 Кт 94 — списание недостач и потерь в прочие расходы. А при безвозмездной передаче имущества и материалов сторонним лицам делаются записи: Дебет 91 Кредит 10 или Дт 91 Кт Дополнительную информацию об установлении фактов недостачи см. Возникающие доходы и расходы, не относящиеся к основной деятельности фирмы, фиксируются на счете Сюда относят доходы от продажи имущества, штрафные санкции, результаты списания просроченных задолженностей и пр. Счета Кт 91 Дт 91 используют также для отражения недостач или поступления имущества в безвозмездном порядке. Приходите в нашу группу Вконтакте. Получите быстрые ответы на нашем форуме! Полугодовая отчётность Последние статьи Главные новости В центре внимания Форум. НДС Декларация НДС Плательщики НДС НДС: Плательщики страховых взносов Начисление страховых взносов Тарифы размер страховых взносов Расчет исчисление страховых взносов Учет страховых взносов Единый расчет по страховым взносам СЗВ-М, СЗВ-СТАЖ ФСС Проверка страховых взносов Уплата страховых взносов. Страховые взносы Плательщики страховых взносов Начисление страховых взносов Тарифы размер страховых взносов Страховые взносы в ПФР Страховые взносы в ФСС Расчет исчисление страховых взносов Учет страховых взносов РСВ СЗВ-М 4-ФСС Проверка страховых взносов Уплата страховых взносов. По беременности и родам декретное Пособие по временной нетрудоспособности больничный Детские пособия. Декларация НДФЛ Справка 2-НДФЛ Расчет 6-НДФЛ Объект налогообложения Ставка НДФЛ Удержание НДФЛ Вычеты НДФЛ Компенсация и НДФЛ НДФЛ при увольнении НДФЛ за квартиру НДФЛ с дивидендов НДФЛ с материальной выгоды Льготы по НДФЛ ИП НДФЛ Штраф НДФЛ Уплата перечисление НДФЛ Возврат вернуть НДФЛ. Декларация по УСН Условия применения УСН Переход на УСН УСН: Доходы Доходы минус расходы УСН Авансы УСН Счет-фактура при УСН УСН и Страховые взносы УСН и ЕНВД Расчет УСН ИП на УСН Переход с УСН на другой режим. ЕНВД Декларация ЕНВД Виды деятельности на ЕНВД Переход на ЕНВД Постановка на ЕНВД Торговля ЕНВД Услуги ЕНВД Коэффициенты ЕНВД К1, К2 Расчет ЕНВД Порядок исчисления ЕНВД Отчетность ЕНВД Уплата ЕНВД Снятие с ЕНВД. Налог на имущество организаций Декларация налог на имущество организаций Плательщики субъект налога на имущество организаций Объекты налога на имущество организаций Налоговая база по налогу на имущество организаций Расчет исчисление налога на имущество организаций Уплата налога на имущество организаций. Декларация по земельному налогу Объект земельного налога Уплата земельного налога Земельный налог для ИП. Транспортный налог Декларация по транспортному налогу Ставки транспортного налога Расчет транспортного налога. Реквизиты для уплаты налогов взносов Порядок уплаты налогов взносов Сроки уплаты налогов взносов Требование об уплате налога взноса. Возврат налогов, пеней, штрафов. Камеральная налоговая проверка Выездная налоговая проверка Встречная проверка Документы для налоговой проверки Проведение налоговых проверок Проверка налоговых деклараций Налоговая проверка НДС Результаты налоговых проверок. Налоговая ответственность Административная ответственность Уголовная ответственность Материальная ответственность Дисциплинарная ответственность. Закон о бухгалтерском учете Документы бухгалтерского учета Ведение бухгалтерского учета. Составление бухгалтерской отчетности Годовая бухгалтерская отчетность.