Списание убытков прошлых лет

Содержание:

- Погашение непокрытого убытка…

- Закрытие счета 84 в конце года – проводки

- Отражение убытков в бухучете

- Дт 76 Кт 91.1 – прибыль, Дт 91.2 Кт 76 – убыток.

- Счет 84 Нераспределенная прибыль (непокрытый убыток)

- Расходы прошлого года, выявленные в отчетном периоде: бухгалтерский учет

- Как отражается финрезультат – проводки

- Счета-корреспонденты счёта 84

- Убыток в текущем периоде

- Использование прибыли

- Как закрыть

- Использование прибыли

- Особенности счёта 84

- Проводки по прибыли и убыткам

- Таблица счетов бухучета

- Отражение убытков в бухучете

- Анализ БП

- Закрытие счета 99 по итогам года

- Определение убытка по итогам года

Погашение непокрытого убытка…

Поскольку счет 84 активно-пассивный, погашение непокрытого убытка можно рассматривать как частный случай формирования нераспределенной прибыли. Операции также производятся по кредиту счета 84, но они не увеличивают кредитовое сальдо (нераспределенную прибыль), а уменьшают дебетовое сальдо (непокрытый убыток).…за счет резервного капитала

На основании п. 69 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ резервный капитал используется для покрытия убытков. Покрытие убытка за счет резервного капитала производится по дебету счета 82 «Резервный капитал» и кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Пример 4

По данным за 2013 год непокрытый убыток АО составил 1 890 378 руб. Резервный капитал составляет 634 120 руб. Совет директоров 12.03.2014 принял решение о частичном покрытии убытка за счет средств резервного капитала.

Закрытие счета 84 в конце года – проводки

Ежемесячные проводки по сч. 84 выполняются для списания результатов деятельности предприятия. Бухгалтер закрывает прибыль/убытки так:

- Д 90.9 К 99 или Д 99 К 90.9 – отражена прибыль (или убыток) по основной деятельности.

- Д 99 К 84 – списана ЧП (чистая прибыль). Соответственно, кредит 84 счета показывает прибыль, а дебет (проводка Д 84 К 99) – убыток.

По итогам года выполняется реформация баланса, означающая последовательное обнуление соответствующих счетов. А как формируется 84 счет при распоряжении средств? Проводки делаются в зависимости от целей списания:

- Д 84 К 75 – направлены деньги на начисление годовых дивидендов.

- Д 84 К 80 – на увеличение уставного капитала.

- Д 84 К 82 – на формирование резервного капитала.

- Д 84.3 К 84.2 – покрыта часть накопленного убытка.

Отражение убытков в бухучете

Чтобы правильно отразить все финансовые результаты, необходимо использовать специальный счет 99 (Приказ МинФина РФ № 94). В течение года осуществляется поэтапное закрытие периодов, по прошествии которых составляют промежуточные отчеты. В результате можно установить недолговременное снижение текущей налоговой базы.

Точно определить, на какую сумму допускается снижение налоговой нагрузки, можно лишь в конце года, когда установят окончательный размер налоговой базы. Чтобы отразить убытки в БУ, вносят записи, описанные в таблице 1.

Точно определить, на какую сумму допускается снижение налоговой нагрузки, можно лишь в конце года, когда установят окончательный размер налоговой базы. Чтобы отразить убытки в БУ, вносят записи, описанные в таблице 1.

|

Дебет |

Кредит |

Суть проводки |

|

90.9 |

99 |

Отражает полученную прибыль по всем обычным видам активности компании |

|

91.9 |

99 |

Показывает «минусы» по прочим, не основным активностям |

|

99 |

90.9 |

Демонстрирует убытки по всему перечню основных видов хоздеятельности |

|

99 |

91.9 |

Фиксирует образовавшийся убыток по прочим активностям |

Чтобы перенести убытки в другие периоды потребуется закрыть счет 99. С этой целью используют проводку Дт 94 Кт 99.

Исключение – реформирование баланса, проводимое под конец отчетного года. В данном случае их обнуляют с помощью записей:

Исключение – реформирование баланса, проводимое под конец отчетного года. В данном случае их обнуляют с помощью записей:

- Дт 90.1 Кт 90.9

- Дт 90.9 Кт 90.2 (90.3)

По счету 91 реформация осуществляется схожим образом. Поэтому накопившийся в конце промежуточных отчетных отрезков убыток остается нетронутым – все финрезультаты просто отражаются на счете 99.

Дт 76 Кт 91.1 – прибыль, Дт 91.2 Кт 76 – убыток.

а) результатов от обычных видов деятельности

б) долгосрочных инвестиций

в) прочих видов деятельности

г) доходов будущих периодов

На счете 99 в течение года отражаются

а) поступления, связанные с участием в уставных капиталах других организаций

б) чрезвычайные доходы и расходы

в) прибыль, полученная по договору простого товарищества

г) суммы платежей налога на прибыль

д) прибыль (убыток) от обычных видов деятельности е) поступления от операций с тарой

ж) сальдо прочих доходов и расходов

Начисление доходов от участия в уставных капиталах других организаций отражается записью

а) Дт 76 Кт 99

б) Дт 76 Кт 91

в) Дт 51 Кт 76

г) Дт 51 Кт 99

Создание резерва под обесценивание вложений в ценные бумаги отражается записью

а) Дт91 Кт 59

б) Дт99 Кт 59

в) Дт59 Кт 91

г) Дт59 Кт 99

В отчете о прибылях и убытках резервы под обеспечение вложений в ценные бумаги отражаются в составе расходов

а) по обычным видам деятельности

б) прочих

в) чрезвычайных

Для целей налогообложения прибыли суммы резервов под обесценение вложений в ценные бумаги налогооблагаемую прибыль

а) уменьшают

б) не уменьшают

Создание резерва по сомнительным долгам отражается записью по Кт 63 и дебету счета

а) Дт 82

б) Дт 83

в) Дт 84

г) Дт 91

д) Дт 99

Потери материалов в организациях отражаются записью

а) Дт 91 Кт 94

б) Дт 99 Кт 10

в) Дт 94 Кт 99

г) Дт 94 Кт 10

Списание убытков по аннулированным производственным заказам отражается записью

а) Дт99 Кт 20

б) Дт26 Кт 20

в) Дт91 Кт 20

г) Дт20 Кт 99

Суммы поступившей дебиторской задолженности, ранее списанные на убыток, отражаются записью

а) Дт 76 Кт 99

б) Дт 99 Кт 76

в) Дт 51 Кт 91

г) Дт 99 Кт 51

Задача 2.

В сельхозкооперативе «Победа» за год были учтены следующие хозяйственные операции по движению молока (ц):

1. Надоено молока 31000, из них:

а) реализовано на молокозавод – 28000;

б) отпущено на выпойку телятам – 500;

в) отпущено на общественное питание – 1500;

г) остальное молоко отпущено в переработку на собственный сепараторный пункт — ?

2. Согласно приемным квитанциям причитается с молокозавода за сданное молоко в зачетной массе – 27100 ц.

3. За доставку молока на молокозавод услуги автотранспорта составили – 490 руб., молокозавод начислил хозяйству за оказанные услуги автотранспорта по единым тарифам на автоперевозки – 470 руб.

4. По выпискам с расчетного счета в Сбербанке поступило от молокозавода:

а) за проданное молоко — ?

б) за услуги автотранспорта

5. В кассу хозяйства поступила выручка от столовой за реализованное молоко – 28100 руб.

1. Плановая себестоимость 1 ц молока – 200,10руб;

2. Закупочная цена за 1ц молока зачетной массы – 360,50руб;

3. Фактическая себестоимость 1ц молока – 190,80 руб.

Требуется :составить необходимую корреспонденцию счетов: 1) на оприходование молока; 2) на реализацию молока молокозаводу; 3) на выпойку телятам; 4) на общественное питание; 5) на отпуск в переработку; 6) начислить выручку от молокозавода и оприходовать ее на расчетный счет хозяйства; 7) отразить услуги автотранспорта; оприходовать выручку от столовой; 9) скорректировать в конце года плановую себестоимость до фактической: молока, реализованного на выпойку телятам, на общественное питание, а также переданного в переработку; 10) определить результаты от реализации молока и от оказания услуг автотранспорта.

Счет 84 Нераспределенная прибыль (непокрытый убыток)

В течение отчетного года финансовый результат деятельности организации (прибыль или убыток) отражается на счете 99 «Прибыли и убытки».

31 декабря каждого года при реформации баланса сумма полученной чистой прибыли (убытка) списывается со счета 99 на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Для удобства учета использования прибыли к счету 84 открываются субсчета:

- «Прибыль, подлежащая распределению»;

- «Нераспределенная прибыль»;

- «Непокрытый убыток».

Прибыль, полученная по итогам отчетного года, отражается по кредиту счета 84:

Дебет 99 Кредит 84 субсчет «Прибыль, подлежащая распределению» — отражена чистая прибыль отчетного года.

Убыток, выявленный по итогам отчетного года, отражается по дебету счета 84:

Дебет 84 субсчет «Непокрытый убыток» Кредит 99 — отражен чистый непокрытый убыток отчетного года.

Расходы прошлого года, выявленные в отчетном периоде: бухгалтерский учет

На расходы прошлых лет проводки могут быть самые разнообразные. Дебетоваться могут как счета учета затрат на производство (например, 20 «Основное производство», 26 «Общехозяйственные расходы»), счет 44 «Расходы на продажу», так и счет 91 «Прочие доходы и расходы». И даже счет 84 «Нераспределенная прибыль (непокрытый убыток)».

С точки зрения отражения на счетах бухгалтерского учета убытками прошлых лет, признанными в отчетном году, считаются только такие прошлогодние расходы, которые отражаются по дебету счета 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н, п. 80 Приказа Минфина от 29.07.1998 № 34н, п. 11 ПБУ 10/99). А так отражаются несущественные бухгалтерские ошибки, выявленные после даты подписания бухгалтерской отчетности (п. 14 ПБУ 22/2010).

Например, если забыли начислить амортизацию за прошлые годы, то в качестве убытка прошлых лет она будет показана так:

Дебет счета 91 — Кредит счета 02 «Амортизация основных средств»

А, скажем, если за прошлый год была ошибочно завышена выручка от продажи товаров и величина завышения не является существенной, возникший убыток прошлых лет нужно будет отразить так:

Дебет счета 91 – Кредит счета 62 «Расчеты с покупателями и заказчиками»

Независимо от уровня существенности, в составе убытков прошлых лет, выявленных в отчетном году, по дебету счета 91 нужно показать убытки, возникшие в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) фактов хозяйственной деятельности (п. 80 Приказа Минфина от 29.07.1998 № 34н, п. 2 ПБУ 22/2010).

Например, поставщик в связи с допущенной им ошибкой в учете лишь в мае 2018 года выставил акт оказанных услуг по доставке товаров за июнь 2017 года. В этом случае расходы прошлого года, выявленные в отчетном году, приобретатель услуг независимо от величины таких расходов по доставке учтет следующим образом:

Дебет счета 91 – Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

Признание расходов прошлых лет, выявленных в отчетном периоде, необходимо отличать от списания убытка прошлых лет за счет прибыли. В последнем случае имеется в виду бухгалтерская запись вида:

Дебет счета 84, субсчет «Нераспределенная прибыль прошлых лет» – Кредит счета 84, субсчет «Убыток прошлых лет»

Как отражается финрезультат – проводки

Убыток в бухгалтерском учете (далее — БУ) определяется по окончании отчетного периода путем сравнения понесенных издержек и полученных поступлений. Финрезультат (прибыль или убыток) получается из суммы результатов по обычным для предприятия видам активности и прочим поступлениям и выбытиям. Для фиксации финрезультатов планом счетов (утвержденным приказом Минфина РФ от 31.10.2000 № 94н) предусмотрен счет 99 «Прибыль и убытки». В течение финансового года выполняется закрытие периодов, за которые формируется промежуточная отчетность, и делаются следующие проводки:

|

Дт |

Кт |

Описание |

|

90.9 |

99 |

Показана прибыль по обычной деятельности (если оборот по Кт 90.1 больше суммы оборотов по Дт 90.2, 90.3 и т. д.) |

|

99 |

90.9 |

Показан убыток по обычной деятельности (если оборот по Кт 90.1 меньше суммы оборотов по Дт 90.2, 90.3 и т. д.) |

|

91.9 |

99 |

Показана прибыль по остальным активностям (если оборот по Кт 91.1 больше оборота по Дт 91.2) |

|

99 |

91.9 |

Показан убыток по остальным активностям (если оборот по Кт 91.1 меньше оборота по Дт 91.2) |

Отметим, что отражение фактов финансово-хозяйственной деятельности по всем субсчетам счетов 90 и 91 выполняется в течение года непрерывно, нарастающим итогом. И только при реформации баланса в конце года они обнуляются проводками Дт 90.1 Кт 90.9, Дт 90.9 Кт 90.2 (90.3). Для счета 91 реформация выполняется аналогично. Соответственно, с убытком, образовавшимся на конец промежуточных отчетных периодов, бухгалтер ничего не делает — финрезультаты просто накапливаются на счете 99. А вот по итогам года скопившееся сальдо на счете 99 включается в состав нераспределенной прибыли или непокрытого убытка проводками:

|

Дт |

Кт |

Описание |

|

84 |

99 |

Показан непокрытый убыток отчетного года |

|

99 |

84 |

Показана прибыль отчетного года в составе нераспределенной прибыли |

Счета-корреспонденты счёта 84

Основной корреспондирующий счёт, определяющий финансовое значение счёта 84 по итогам года, это счёт 99 «Прибыли и убытки». Его дебетовое сальдо, демонстрирующее убыточность деятельности, списывается в ноль на Кт84, а кредитовое сальдо, свидетельствующее о доходности предприятия, – на Дт84.

Проводка на счёт 84 проводится один раз в год, после завершения других операций по счетам.

Остальные счета-корреспонденты зависят от целей распределения прибыли или предусмотренных документами компании способами покрытия убытков:

- счёт 70 – при выплате дивидендов работникам предприятия;

- счёт 75 – при выплате дивидендов или сборе дополнительных средств с учредителей компании;

- счёт 80 – при движении денежных средств через уставный капитал;

- счёт 82 – при компенсации убытков или направления прибыли в резервный фонд;

- счёт 83 – при корреспонденции со средствами добавочного капитала.

Убыток в текущем периоде

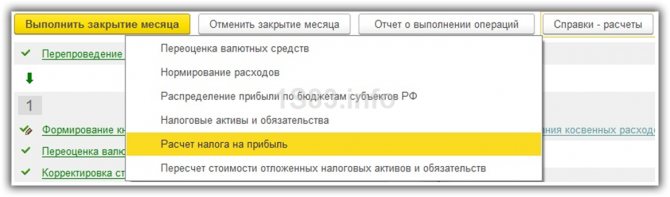

Рассмотрим ситуацию, когда по итогам 2021 г. в нашей компании получился убыток в 338 138,43 руб. В следующем месяце наша прибыль была ровно 300 000 руб.

Убыток рассчитывается при закрытии месяца специальным помощником, который расположен в разделе программы «Операции». В рамках нашего примера производится закрытие декабря 2021 г. одновременно с закрытием четвертого квартала и всего года.

После произведения операции по закрытию декабря 2021 г. мы можем получить справку «Расчет налога на прибыль». В ней будут отражены подробные данные, включая нужную нам сумму убытка за 2021 год.

Как мы видим из сформировавшегося отчета, что за весь текущий 2016 год, который мы закрываем, убыток составил 388 138,43 рублей. Эта сумма подсчитана за все месяцы 2021 г. и является его финансовым результатом.

Теперь данный убыток нужно отнести на более поздние даты в связи с тем, что в дальнейшем он компенсируется поступившим доходом.

Использование прибыли

Решение о распределение чистой прибыли принимают собственники (учредители) организации на общем собрании акционеров (в АО) или общем собрании участников (в ООО). Такое решение обычно принимают в начале года, следующего за отчетным периодом.

Распределение чистой прибыли находится в исключительной компетенции общего собрания участников (акционеров) и не может осуществляться единоличным распоряжением (приказом) руководителя организации.

Собрание акционеров (участников) организации может принять решение вообще не распределять полученную прибыль (или оставить нераспределенной какую-то ее часть).

Чистая прибыль может быть использована на:

- выплату дивидендов акционерам (участникам) организации;

- создание и пополнение резервного капитала;

- погашение убытков прошлых лет.

В первых двух случаях использование чистой прибыли отражают по дебету счета 84:

Дебет 84 субсчет «Прибыль, подлежащая распределению» Кредит 75 (70) – начислены дивиденды акционерам (участникам) организации;

Дебет 84 субсчет «Прибыль, подлежащая распределению» Кредит 82 – направлена чистая прибыль на создание и пополнение резервного капитала организации.

Если собственники организации приняли решение направить чистую прибыль на погашение убытков прошлых лет, в учете делают запись по субсчетам счета 84:

Дебет 84 субсчет «Прибыль, подлежащая распределению» Кредит 84 субсчет «Непокрытый убыток» – чистая прибыль направлена на погашение убытков прошлых лет.

После того как вы отразили в учете использование прибыли (погашение убытка), сальдо по субсчету «Прибыль, подлежащая распределению» счета 84, показывает сумму нераспределенной прибыли. Эту сумму можно перенести на соответствующий субсчет:

Дебет 84 субсчет «Прибыль,подлежащая распределению» Кредит 84 субсчет «Нераспределенная прибыль» – отражена сумма нераспределенной прибыли организации.

Как закрыть

Если организация функционирует на УСН, реформация баланса происходит так же, как и у других предприятий – в конце отчетного года. Однако имеются особенности при закрытии. В начале процесса закрываются субсчета счета 90. После этого фирма может приступить к обнулению сч. 90, 91 и 99.

В письменном виде это отображается следующим образом:

- Д 90, 91 Кт 99 либо Д 99 Кт 90, 91 – это означает, что произошло закрытие счетов доходов.

- Д 99 Кт 84 либо Д 84 Кт 99 – учтена списанная чистая прибыль или понесенный убыток.

В конце отчетного года

Ежемесячно бухгалтером формируются проводки, необходимые для списания итогов от деятельности компании. Это делается так:

- Д 90.9 Кт 99 либо Д 99 Кт 90.9 – формируются данные о доходах или убытках от основной деятельности организации.

- Д 99 Кт 84 – отображается списание чистой прибыли (ЧП), если в проводке 84 формируется по дебету, то это означает списание имеющихся у предприятия убытков.

В конце года проводится реформация баланса. В ходе него происходит обнуление соответствующих счетов. Проводки составляются в зависимости от целевого предназначения:

- Д 84 Кт 75 – содержит информацию о начислении денежных средств для расчетов по сформированным по итогам года дивидендным выплатам.

- Д 84 Кт 80 – отчисления на увеличение объема УК.

- Д 84 Кт 82 – составление базы резервного капитала.

- Д 84.3 Кт 84.2 – использование части от НРП с целью покрытия убытка накопившегося за отчетный год.

Использование прибыли

Решение о распределение чистой прибыли принимают собственники (учредители) организации на общем собрании акционеров (в АО) или общем собрании участников (в ООО). Такое решение обычно принимают в начале года, следующего за отчетным периодом.

Распределение чистой прибыли находится в исключительной компетенции общего собрания участников (акционеров) и не может осуществляться единоличным распоряжением (приказом) руководителя организации.

Собрание акционеров (участников) организации может принять решение вообще не распределять полученную прибыль (или оставить нераспределенной какую-то ее часть).

Чистая прибыль может быть использована на:

- выплату дивидендов акционерам (участникам) организации;

- создание и пополнение резервного капитала;

- погашение убытков прошлых лет.

В первых двух случаях использование чистой прибыли отражают по дебету счета 84:

Дебет 84 субсчет «Прибыль, подлежащая распределению» Кредит 75 (70) – начислены дивиденды акционерам (участникам) организации;

Дебет 84 субсчет «Прибыль, подлежащая распределению» Кредит 82 – направлена чистая прибыль на создание и пополнение резервного капитала организации.

Если собственники организации приняли решение направить чистую прибыль на погашение убытков прошлых лет, в учете делают запись по субсчетам счета 84:

Дебет 84 субсчет «Прибыль, подлежащая распределению» Кредит 84 субсчет «Непокрытый убыток» – чистая прибыль направлена на погашение убытков прошлых лет.

После того как вы отразили в учете использование прибыли (погашение убытка), сальдо по субсчету «Прибыль, подлежащая распределению» счета 84, показывает сумму нераспределенной прибыли. Эту сумму можно перенести на соответствующий субсчет:

Дебет 84 субсчет «Прибыль,подлежащая распределению» Кредит 84 субсчет «Нераспределенная прибыль» – отражена сумма нераспределенной прибыли организации.

Особенности счёта 84

Особенности проведения операций по счёту 84 заключаются в нескольких моментах:

- Корреспонденции по счёту 99 отражаются в главной книге в декабре текущего финансового года. Это последняя проводка, все счета закрываются.

- Корреспонденции с остальными счетами отражаются на дату принятия решения о распределении прибыли и способах покрытия убытков. Это может произойти и в новом финансовом году, всё зависит от уставных документов компании и её учётной политики.

- Проводки с участием уставного капитала фирмы отражаются после государственной регистрации соответствующих изменений.

Проводки по прибыли и убыткам

Механизм расчета конечного финансового результата деятельности фирмы таков:

- Каждая операция компании отражается по различным субсчетам сч. 90 «Продажи» и 91 «Прочие доходы и расходы», накапливаясь нарастающим итогом с начала года. По кредиту этих счетов фиксируют полученные доходы (выручку) от основной (сч. 90) или прочей деятельности фирмы (сч. 91), а по дебету – затраты, сопровождающие производственный процесс:

|

Операции |

Д/т |

К/т |

|

Поступление дохода от контрагентов по проведенным сделкам |

62, 76 |

90/1, 91/1 |

|

Списание себестоимости реализованного товара или услуги |

90/2, 91/2 |

, , , |

- По завершении промежуточного отчетного периода (например, квартала) производится реформация баланса, заключающаяся в обнулении оборотов по субсчетам 90 и 91. Отражают выведенные итоги на счете 99 «Прибыли и убытки», сравнивая суммы по субсчетам и определяя, какой результат формируется – прибыль или убыток. Эти операции фиксируются проводками:

|

Определение |

Детализация операции |

Д/т |

К/т |

|

От обычной деятельности: |

|||

|

Прибыли |

Кр. об. 90/1› (сумма дебетовых оборотов по счетам 90/2, 90/3 и других с/счетов сч. 90) |

90/9 |

99 |

|

Убытка |

Кр. об. 90/1‹ (сумма дебетовых оборотов по счетам 90/2, 90/3 и других с/счетов сч. 90) |

99 |

90/9 |

|

От прочей деятельности: |

|||

|

Прибыли |

Кр. об. 91/1› (сумма дебетовых оборотов по счетам 91/2, 91/3 и других с/счетов сч. 91) |

91/9 |

99 |

|

Убытка |

Кр. об. 91/1‹ (сумма дебетовых оборотов по счетам 91/2, 91/3 и других с/счетов сч. 91) |

99 |

91/9 |

- Суммарные итоги работы компании, аккумулированные на сч. 99, в конце года бухгалтер переносит в состав нераспределенной прибыли (непокрытого убытка) компании на сч. 84 проводками:

|

Операции |

Д/т |

К/т |

|

Исчислен убыток отчетного года |

84 |

99 |

|

Получена прибыль в отчетном году |

99 |

84 |

Показатель убытка – величина накопительная. Если в прошлых периодах на счете 99 (84) аккумулировалась прибыль, то сумма убытка погашается за ее счет. При отсутствии прибыли текущий убыток увеличивает величину убытков предыдущих периодов.

Таблица счетов бухучета

Ниже приведена таблица с утвержденным перечнем счетов бухгалтерского учета. Каждая позиция содержит ссылку на страницу со справочной информацией, предоставляющей ответы на наиболее распространенные вопросы и позволяющей детально изучить специфику работы с конкретным счётом.

| Счет бухучета | Наименование счета |

| 01. | Основные средства |

| 02. | Амортизация основных средств |

| 03. | Доходные вложения в материальные ценности |

| 04. | Нематериальные активы |

| 05. | Амортизация нематериальных активов |

| 07. | Оборудование к установке |

| 08. | Вложения во внеоборотные активы |

| 09. | Отложенные налоговые активы |

| 10. | Материалы |

| 11. | Животные на выращивании и откорме |

| 14. | Резервы под снижение стоимости материальных ценностей |

| 15. | Заготовление и приобретение материальных ценностей |

| 16. | Отклонение в стоимости материальных ценностей |

| 19. | Налог на добавленную стоимость по приобретенным ценностям |

| 20. | Основное производство |

| 21. | Полуфабрикаты собственного производства |

| 23. | Вспомогательные производства |

| 25. | Общепроизводственные расходы |

| 26. | Общехозяйственные расходы |

| 28. | Брак в производстве |

| 29. | Обслуживающие производства и хозяйства |

| 40. | Выпуск продукции (работ, услуг) |

| 41. | Товары |

| 42. | Торговая наценка |

| 43. | Готовая продукция |

| 44. | Расходы на продажу |

| 45. | Товары отгруженные |

| 46. | Выполненные этапы по незавершенным работам |

| 50. | Касса |

| 51. | Расчетные счета |

| 52. | Валютные счета |

| 55. | Специальные счета в банках |

| 57. | Переводы в пути |

| 58. | Финансовые вложения |

| 59. | Резервы под обесценение финансовых вложений |

| 60. | Расчеты с поставщиками и подрядчиками |

| 62. | Расчеты с покупателями и заказчиками |

| 63. | Резервы по сомнительным долгам |

| 66. | Расчеты по краткосрочным кредитам и займам |

| 67. | Расчеты по долгосрочным кредитам и займам |

| 68. | Расчеты по налогам и сборам |

| 69. | Расчеты по социальному страхованию и обеспечению |

| 70. | Расчеты с персоналом по оплате труда |

| 71. | Расчеты с подотчетными лицами |

| 73. | Расчеты с персоналом по прочим операциям |

| 75. | Расчеты с учредителями |

| 76. | Расчеты с разными дебиторами и кредиторами |

| 77. | Отложенные налоговые обязательства |

| 79. | Внутрихозяйственные расчеты |

| 80. | Уставный капитал |

| 81. | Собственные акции (доли) |

| 82. | Резервный капитал |

| 83. | Добавочный капитал |

| 84. | Нераспределенная прибыль (непокрытый убыток) |

| 86. | Целевое финансирование |

| 90. | Продажи |

| 91. | Прочие доходы и расходы |

| 94. | Недостачи и потери от порчи ценностей |

| 96. | Резервы предстоящих расходов |

| 97. | Расходы будущих периодов |

| 98. | Доходы будущих периодов |

| 99. | Прибыли и убытки |

Скачать таблицу с планом счетов бухгалтерского учета можно здесь.

Отражение убытков в бухучете

Чтобы правильно отразить все финансовые результаты, необходимо использовать специальный счет 99 (Приказ МинФина РФ № 94). В течение года осуществляется поэтапное закрытие периодов, по прошествии которых составляют промежуточные отчеты. В результате можно установить недолговременное снижение текущей налоговой базы.

Точно определить, на какую сумму допускается снижение налоговой нагрузки, можно лишь в конце года, когда установят окончательный размер налоговой базы. Чтобы отразить убытки в БУ, вносят записи, описанные в таблице 1.

| Дебет | Кредит | Суть проводки |

| 90.9 | 99 | Отражает полученную прибыль по всем обычным видам активности компании |

| 91.9 | 99 | Показывает «минусы» по прочим, не основным активностям |

| 99 | 90.9 | Демонстрирует убытки по всему перечню основных видов хоздеятельности |

| 99 | 91.9 | Фиксирует образовавшийся убыток по прочим активностям |

Чтобы перенести убытки в другие периоды потребуется закрыть счет 99. С этой целью используют проводку Дт 94 Кт 99.

Исключение – реформирование баланса, проводимое под конец отчетного года. В данном случае их обнуляют с помощью записей:

- Дт 90.1 Кт 90.9

- Дт 90.9 Кт 90.2 (90.3)

По счету 91 реформация осуществляется схожим образом. Поэтому накопившийся в конце промежуточных отчетных отрезков убыток остается нетронутым – все финрезультаты просто отражаются на счете 99.

Анализ БП

Итак, балансовая прибыль рассчитана. Стоит понять, что дает этот показатель. Его используют для анализа финансово-хозяйственной деятельности предприятия, пути дальнейшего развития и факторы, которые оказывают непосредственное влияние.

Выше были рассмотрены строки баланса, где отражается доход/убыток предприятия. Цель каждого управленца свести баланс к положительному результату на конец отчетного периода.

Мероприятия, для выхода предприятия из убытка и получение дополнительной прибыли:

- Повышение качества выпускаемой продукции;

- Увеличение объема выпускаемой продукции;

- Оборудование, которое не используется при производстве, должно быть продано или сдано в аренду;

- Оптимизация рабочего процесса и использования производственных ресурсов, что приведет к снижению себестоимости выпускаемых товаров;

- Увеличение рынков сбыта;

- Уменьшение производственных расходов;

- Путем увеличения мощностей оборудования, увеличение выпуска продукции.

Основные пути увеличения прибыли:

- Уменьшение себестоимости единицы товара;

- Рост выручки, за счет увеличения объема выпускаемой продукции.

Подведем итоги. БП или убыток помогают определить, насколько эффективно была применена экономическая стратегия предприятия. Показатели, из которых складывается прибыль, позволяют оценить на что следует сделать упор в увеличении в будущем отчетном периоде. Основные пути увеличения прибыли это уменьшение себестоимости товара и увеличение производства.

Что такое дебет 99 – это прибыль или убыток? Согласно действующему Плану счетов сч. 99 «Прибыли и убытки» предназначается для отображения финансовых результатов от рабочей деятельности компании за текущий отчетный/налоговый период. Обобщение данных производится за год, в течение которого на этом счете накопительно отображается информация по хозяйственным операциям.

Закрытие счета 99 по итогам года

В конце года проводят реформацию баланса — внутренними проводками закрывают все субсчета к счетам 90, 91 и 99. После этого сальдо остается только на субсчете 99.01. Это и есть финансовый результат отчетного года, его списывают на счет 84.

Реформация баланса является итоговой операцией отчетного года. По состоянию на 1 января следующего года сальдо по счету 99 должно быть равно нулю.

Если по итогам отчетного года получена прибыль (сальдо по счету 99 кредитовое), составляется проводка:

Дебет 99 Кредит 84 — отражена чистая прибыль отчетного года.

Если по итогам отчетного года получен убыток (сальдо по счету 99 дебетовое) составляется проводка:

Дебет 84 Кредит 99 — отражен чистый (непокрытый) убыток отчетного года.

Определение убытка по итогам года

В течение всего календарного года компания использует проводки для учета проведенных операций:

- Счет 90 отражает доходность

- Счет 91 – понесенные расходы

Для подведения финансовых итогов работы фирмы необходимо закрыть оба эти счета. Невыгодной за прошедший год считается та хоздеятельность, у которой счет 90 меньше суммы по счету 91 – т.е. расходная часть превысила доходы.

В самом НК не закреплен точный перечень документов, которые подтверждают списание убытков за ранние годы. Об этом, как правило, свидетельствует первичная документация:

- накладные

- счета

- ведомости

Следовательно, подходят все учетные документы. Исключение составляют:

- карточки учета

- налоговые регистры

Убытки компании в торговле на видео:

Обосновывать же убытки налогоплательщики не обязаны (ст. 252 НК). Чтобы признать расходы при калькуляции налога, нужно наличие 2 условий:

- Экономической обоснованности данного обстоятельства

- Подтверждение наличия убытков в документации компании

От того, правильно ли будут зафиксированы убытки в бухучете, зависит величина налога на прибыль, который предстоит выплатить в ближайшие отчетные периоды. В БУ он рассчитывается, по окончанию периода. Чтобы его определить, необходимо сравнить понесенные издержки с размером полученных денежных поступлений. Окончательный результат калькулируется из суммы результата по всем видам деятельности, осуществляемым предприятием, и иным поступлениям и выбытиям.