Учет финансовых результатов

Содержание:

- Методы проверки

- Горизонтальный анализ финансовых результатов

- Проверка налогообложения прибыли

- Учет использования прибыли

- Учитесь считать навскидку, пока не заработали на бухгалтера и финансового директора

- Источники формирования финансовых результатов

- Пример 1. Калькуляция СФР для заполнения стр. 2500 фин. отчета ООО «Олмис» за период 2017–2018 гг.

- Особенности аудиторской проверки финансовых результатов на субъектах малого предпринимательства

- Виды прибыли предприятия

- Как определить конечный финансовый результат?

- Нормативная база

- 1.5 Учет использования прибыли

- 2.2 Учет прочих доходов и расходов

- Цели, задачи и источники информации для анализа финансовых результатов

Методы проверки

При проведении проверки формирования финансовых результатов могут использоваться различные методы (аудиторские процедуры), исходя из условий проверки и особенностей деятельности проверяемого предприятия, в том числе:

- проверка точности арифметических расчетов, сравнение данных первичных документов с учетными записями (например, расчет курсовых и суммовых разниц в бухгалтерских справках, авансовых отчетов по командировкам);

- проверка документов с точки зрения их реальности и правильности оформления (например, решения учредителей, договора дарения);

- инвентаризация, проверка фактического наличия и состояния (например, остатков материалов на складах);

- осмотр и обследование (например, производственных участков, помещений организации);

- подтверждение, опрос (например, сверка остатков по расчетам с дебиторами и кредиторами, бюджетом);

- наблюдение, контрольные замеры, лабораторный контроль (например, технологический контроль, выявление соответствия фактических операций их отражению в учете);

- аналитические процедуры, анализ и оценка полученной информации, сравнение с эталонными значениями (например, сравнение остатков по счету «Прибыли и убытки» с плановыми, финансовых и нефинансовых данных, среднеотраслевых данных);

- подготовка альтернативного баланса и отчета о прибылях и убытках.

При проверке финансовых результатов особое внимание следует уделить использованию аналитических процедур. На основании общего анализа хозяйственных операций производится оценка вероятных расходов и анализируется, были ли эти расходы действительно учтены в бухгалтерских регистрах

Для этого могут сравниваться суммы, аккумулированные на счете «Прибыли и убытки», с показателями, установленными в текущем периоде, и фактическими суммами расходов за соответствующие периоды прошлых лет.

Горизонтальный анализ финансовых результатов

Горизонтальный анализ – метод анализа, который позволяет выявить изменение изучаемого показателя (прибыль или убыток) во времени. При горизонтальном анализе используется система показателей, характеризующая абсолютное и относительное отклонение:

— абсолютное отклонение финансовых результатов (1):

Х = Х1 – Х

где Х – абсолютное изменение показателей финансовых результатов,

тыс.руб.;

Х1 – величина

финансовых результатов коммерческой организации, сформированной по итогам отчетного

периода, тыс.руб.;

Х – величина

финансовых результатов коммерческой организации, сформированной по итогам предыдущего

(базисного) периода, тыс.руб.;

— темпы роста прибыли (2):

Тр = Х1/Х * 100%

где Тр — темпы роста (снижения) показателей прибыли, %.

Проверка налогообложения прибыли

Частые изменения налогового законодательства и противоречия некоторых положений нормативных актов обусловливают возможность случайных ошибок в расчетах по налогам, в частности по налогу на прибыль.

Перечень задач при проверке исчисления налога на прибыль достаточно широк. В частности, аудитору необходимо проверить:

- последовательность применения учетной политики в целях налогообложения;

- ведение налогового учета, формирование налоговых регистров, соответствие данных, представленных в них, данным первичных документов;

- полноту и правильность отражения в соответствующих регистрах налогового учета доходов, их документальную подтвержденность;

- обоснованность, полноту и правильность формирования в регистрах налогового учета расходов, в частности нормируемых, их экономической обоснованности и документальной подтвержден- ности;

- обоснованность признания дат получения доходов и осуществления расходов;

- правильность применения налоговой ставки в различные периоды;

- правильность составления и своевременность представления налоговых деклараций контролирующим органам;

- правильность отражения в бухгалтерском учете начислений налога на прибыль, отложенных налоговых активов и отложенных налоговых обязательств, их соответствие данным налогового учета.

В ходе аудиторской проверки расчетов по налогу на прибыль, как правило, осуществляется:

- анализ ежемесячных авансовых платежей на основе расчета налога за квартал или ежемесячных платежей от фактически порченной прибыли;

- анализ задолженности по налогу на прибыль на основе результатов деятельности за отчетный период;

- сопоставление остатка по счету учета налога на прибыль с данными учетных регистров;

- анализ расчета налога на прибыль, сделанного организацией, а также всех значительных расхождений между фактической и расчетной суммами налога на прибыль;

- пересчет и проверка правильности итогов.

Анализ авансовых платежей, подготовленных по расчетам за отчетный период, должен основываться на проверке квартальных платежей по выпискам банка, документации по предварительным расчетам налога и анализе своевременности авансовых платежей во избежание последующих штрафов и пеней.

Проверка фактической задолженности по налогу на прибыль будет включать:

- сверку прибыли до уплаты налогов по счету «Прибыли и убытки»;

- сверку задолженности по налогу на прибыль с данными окончательной налоговой декларации;

- пересчет и проверку правильности формирования задолженности по налогу на прибыль за год с учетом правильности применения ставки налога и использования льгот, соответствия сроков уплаты налогов.

Выявленные в ходе проверки ошибки фиксируются в рабочей документации аудитора, к примеру, в виде таблицы нарушений, с указанием характеристики нарушений, нормативных документов, которые были нарушены, а также с рекомендацией аудитора по их устранению. Аудитором рассчитывается количественное влияние выявленных нарушений на показатели налоговой и финансовой (бухгалтерской) отчетности, а также приводится расчет скорректированного показателя.

Учет использования прибыли

Прибыль организации, полученная в отчетном периоде, используется на уплату в бюджет налога на прибыль, а также прочих налогов и сборов, производимых за счет остающейся в распоряжении организации прибыли.

Акционерные общества в соответствии с законодательством, а другие — в соответствии с учредительными документами образуют резервный капитал за счет прибыли, остающейся в их распоряжении. Кроме того, если учредительными документами предусмотрено образование фондов, то остающаяся в распоряжении организации прибыль распределяется в фонды потребления и накопления по установленным учредителями нормативам.

Порядок использования прибыли организации таков.

(+) Прибыль отчетного периода (балансовая прибыль)

(-) Налог на прибыль по установленной ставке

(-) Арендная плата (за вычетом амортизационных отчислений) арендных предприятий

(-) Прочие налоги и сборы:

- сбор за право торговли

- лицензионный сбор за право торговли винно-водочными изделиями

- лицензионный сбор за право проведения местных аукционов и лотерей и др.

- штрафные санкции, взыскиваемые налоговыми органами, ГКАП России, Госстандартом России и другими организациями

- другие налоги и сборы

(=) Чистая прибыль, остающаяся в распоряжении организации

(=) Нераспределенная прибыль отчетного года

Учет использования прибыли в течение отчетного года ведется на активном счете 81 «Использование прибыли», который имеет два субсчета: 81-1 «Платежи в бюджет из прибыли» и 81-2 «Использование прибыли на другие цели».

Счет 81 «Использование прибыли»

Учитесь считать навскидку, пока не заработали на бухгалтера и финансового директора

Когда акции вашей компании пройдут листинг на LSE или NYSE, все расчеты за вас будут делать профессионалы. А вот оценивать финансовые перспективы до запуска и в первые месяцы работы проекта вам придется самостоятельно. Для этого вам нужно понимать базовую финансовую терминологию, владеть азами финансового планирования. Нет, вам не придется переквалифицироваться в финансиста или учиться составлять бухгалтерскую отчетность и начислять заработную плату. Вы просто должны видеть, стоит ли игра свеч, какие ресурсы необходимы для начала работы, сколько нужно продавать, чтобы заработать запланированную прибыль.

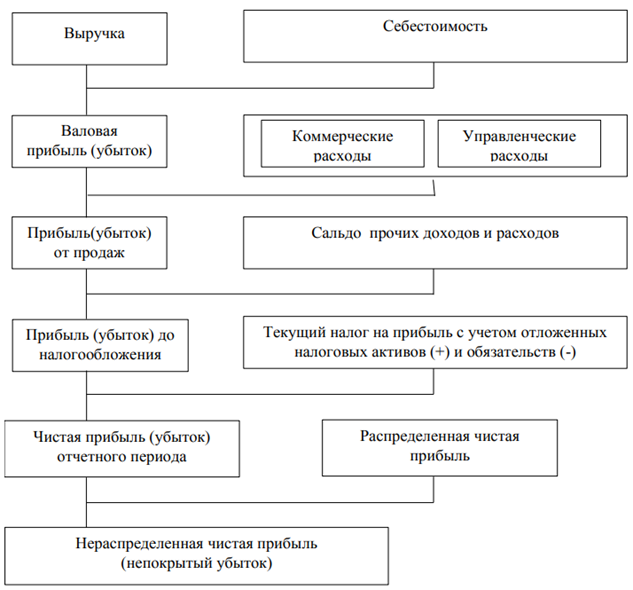

Источники формирования финансовых результатов

В общем виде основным источником формирования финансовых результатов деятельности коммерческих предприятий, является результаты их производственно – сбытовой, финансовой и иной предпринимательской деятельности, не запрещенной законодательством. Если исходить из нормативно закрепленной формы отчетности, а именно отчета о финансовых результатах, то порядок формирования финансовых результатов можно представить в следующем виде (рисунок 1).

Схема формирования прибыли коммерческой организации

Схема формирования прибыли коммерческой организации

В зависимости от специфики от специфики деятельности схема формирования финансовых результатов предприятия может корректироваться. Так, например основным источником дохода торгового предприятия, является товарооборот, а себестоимость продаж на таких предприятиях представлена лишь затратами на приобретение товаров для перепродажи, в то время как в сельскохозяйственных организация в себестоимость входят: материальные затраты, затраты, связанные с оплатой труда и социальными отчислениями, амортизация и иные виды затрат.

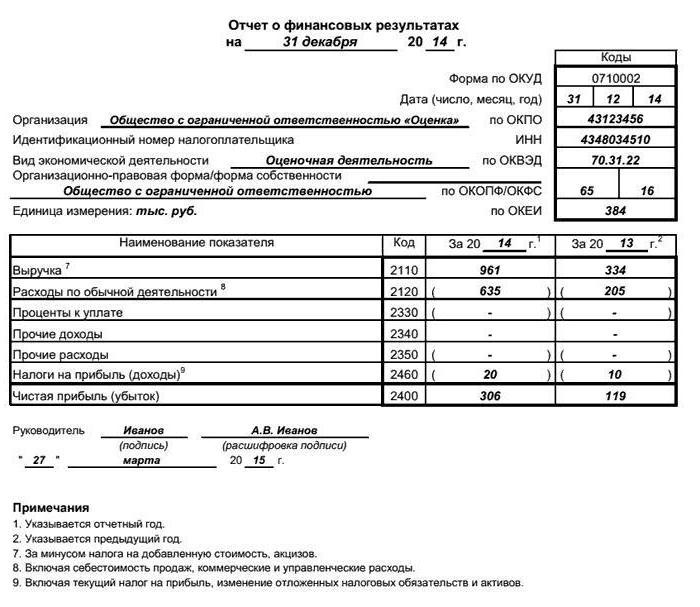

Пример 1. Калькуляция СФР для заполнения стр. 2500 фин. отчета ООО «Олмис» за период 2017–2018 гг.

Калькуляция значения СФР производится на основе данных из фин. отчета №2 ООО «Олмис» за период 2017–2018 гг. Применяется общая формула расчета. Значения показателей, используемые в предложенном примере, условны.

| Название показателя и соответствующая ему строка фин. отчета №2 ООО «Олмис» | Данные по нему за 2021 г. из отчета ООО «Олмис»(тыс. рос. руб.) | Данные по нему за 2021 г. из отчета ООО «Олмис»(тыс. рос. руб.) |

| ЧП (убыток), стр. 2400 | 15 000 | 9 980 |

| Результат от переоценки ВА, не причисляемый к ЧП (убыток), стр. 2510 | 89 | 130 |

| Результат от проч. операций, не причисляемый к ЧП (убыток), стр. 2520 | – | – |

Калькуляция значения СФР для ООО «Олмис» производится по каждому периоду отдельно (сначала за 2021 г., затем за 2021 г.). Поскольку сведения по стр. 2520 отсутствуют (в фин. отчете по ней проставлены прочерки), то в общую формулу для расчета подставляют те значения, которые имеются.

Калькуляция СФР за 2021 г.: 15 000 + 89 = 15 089. По аналогии производится калькуляция за 2021 г.: 9 980 + 130 = 10 110.

Согласно полученным результатам в фин. отчете ООО «Олмис» по стр. 2500 за период 2021 г. следует записать сумму «15 089», а за период 2021 г. по этой же строке – сумму «10 110».

Особенности аудиторской проверки финансовых результатов на субъектах малого предпринимательства

При проверке субъектов, относящихся к малому предпринимательству, аудитор применяет правила (стандарты) об аудиторской деятельности в полном объеме. Однако должен учитывать специфические особенности, присущие бухгалтерскому учету субъектов малого предпринимательства, и соответствующую нормативную базу, в том числе:

- упрощенный порядок регистрации, лицензирования и сертификации;

- упрощенный порядок предоставления финансовой (бухгалтерской) отчетности;

- допустимость использования самостоятельно разработанных форм для документирования хозяйственных операций;

- влияние на финансово-хозяйственную деятельность особенностей местного и регионального законодательства.

При проверке субъектов, использующих упрощенную систему налогообложения, следует обратить внимание на следующее:

- обоснованность применения данной системы налогообложения, учета и отчетности, наличие разрешающего (или подтверждающего) документа от контролирующего органа;

- соблюдение правил внесения записей в книгу учета доходов и расходов;

- правильность расчетов налогооблагаемой базы, в зависимости от выбранного метода;

- правильность составления налоговых деклараций;

- своевременность и правильность уплаты начисленных налогов.

Виды прибыли предприятия

На предприятии различают несколько видов прибыли:

— прибыль от продаж — это прибыль, полученная в результате производства и продажи продукции, работ промышленного характера. Она определяется как разница между проданной продукцией и ее себестоимостью; — прибыль от прочих операций формируется в результате продажи неиспользуемых основных фондов, материальных ценностей и других операций. Она представляет собой разность выручки и затрат, связанных с этими операциями;

— прибыль, полученная в результате операций с ценными бумагами, валютой и другими мероприятиями, непосредственно не связанными с производством и реализацией продукции и услуг, а именно прибыль (убытки) от эксплуатации жилых зданий; полученные (оплаченные) штрафы, пени; поступления от ранее списанных безнадежных долгов; прибыль от операций прошлых лет и другие;

— валовая прибыль — это общая сумма дохода, полученного на предприятии за вычетом управленческих и коммерческих расходов;

— чистую прибыль — прибыль, оставшаяся в распоряжении предприятия.

Как определить конечный финансовый результат?

С учетом финансовых результатов по обычным и прочим видам деятельности мы разобрались. Но как определить общий финансовый результат в целом по предприятию? Для начала определимся, из чего он состоит.

Окончательный финансовый результат включает в себя:

- финансовый результат, полученный по обычной деятельности;

- финансовый результат, выявленный от прочей деятельности;

- начисление налога на прибыль.

Итог учета финансового результата по обычной деятельности отражается:

- Дт 90.9 Кт 99 — прибыль;

- Дт 99 Кт 90.9 — убыток.

Сальдо учета финансового результата по прочей деятельности выглядит следующим образом:

- Дт 91.9 Кт 99 — отражена прибыль по прочим операциям;

- Дт 99 Кт 91.9 — получен убыток по прочим видам деятельности.

Налог на прибыль обязаны начислять и уплачивать российские и иностранные компании, которые ведут свою деятельность в пределах территории нашей страны и применяющие общий налоговый режим. Он отражается следующей записью на бухгалтерских счетах:

Дт 99 Кт 68.4 — начислен налог на прибыль, который предназначен для перечисления в бюджетную систему РФ.

О том, как определить величину налога на прибыль, узнаете из публикации «Как правильно рассчитать налог на прибыль организаций?».

Весь финансовый год сальдо прибылей и убытков по счетам 90 и 91, а также начисленного налога на прибыль накапливаются на счете 99. В конце каждого года определяется итог учета финансовых результатов и составляются заключительные записи при помощи счета 84 «Нераспределенная прибыль (непокрытый убыток)»:

- Дт 99 Кт 84 — получена чистая прибыль.

- Дт 84 Кт 99 — отражен убыток финансового года.

Таким образом, счет 99 полностью закрывается в конце года и не может иметь остатка.

По итогам года все организации переносят сведения с 90-х счетов в отчет о финансовых результатах. Напомним, по итогам 2020 года сведения оформляйте на обновленном бланке. О том, что изменилось в формуляре, читайте здесь.

Как правильно заполнить отчет о финансовых результатах, рассказали эксперты КонсультантПлюс. Получите пробный доступ к К+ и изучите порядок заполнения формы 2 бесплатно.

Образец заполнения отчета в новой редакции с комментариями по оформлению от экспертов К+ вы можете скачать в справочно-правовой системе КонсультантПлюс. Для этого бесплатно получите пробный демо-доступ к системе:

Нормативная база

Говоря о нормативном регулировании учета финансовых результатов, остановимся, прежде всего, на двух ПБУ: 9/99 и 10/99, в которых речь идет о доходах и расходах организации. Первый документ утверждает принципы признания доходов, а второй посвящен вопросам признания расходов в БУ при определении финансового результата.

Как отражать в бухгалтерском учете товарища финансовые результаты деятельности простого товарищества?

Действующие положения определяют финансовый результат компании как прирост или уменьшение его капитала в процессе хозяйственной деятельности. Конечный финансовый результат исчисляется как прибыль (убыток) от всех видов деятельности, скорректированный на сумму расходов, относимых на уменьшение величины прибыли.

Кроме названых ПБУ, учет финансовых результатов регулируют:

- ФЗ-402 от 6/12/11;

- План счетов БУ и инструкция по применению;

- ЛНА компании (рабочий план счетов, учетная политика).

Взаимоувязка показателей отчета о финансовых результатах и декларации по налогу на прибыль

1.5 Учет использования прибыли

Для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации предназначен счет 84 «Нераcпределенная прибыль (непокрытый убыток)»

В течение отчетного года финансовый результат деятельности организации (прибыль или убыток) отражается на счете 99 «Прибыли и убытки».

31 декабря каждого года при реформации баланса сумма полученной чистой прибыли (убытка) списывается со счета 99 на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Чтобы было удобнее вести учет использования прибыли, к счету 84 можно открыть субсчета:

Счет84 субсчет «Прибыль, подлежащая распределению»;

Счет84 субсчет «Нераспределенная прибыль»;

Счет 84 субсчет «Непокрытый убыток».

Если по итогам отчетного года организация получила прибыль, производится запиcь в кредит счета 84:

Дебет 99 Кредит 84 субсчет «Прибыль, подлежащая распределению»

— отражена чистая прибыль отчетного года.

Если по итогам отчетного года организация получила убыток, производится запись в дебет счета 84:

Дебет 84 субсчет «Непокрытый убыток» Кредит 99

— отражен чистый (непокрытый) убыток отчетного года.

Решение о распределении чистой прибыли принимают собственники (учредители) организации (например, общее собрание акционеров в ЗАО или ОАО или собрание участников в ООО). Такое решение обычно принимается в начале года, следующего за отчетным.

Раcпределение чистой прибыли находится в исключительной компетенции общего собрания участников (акционеров) и не может осуществляться единоличным распоряжением (приказом) руководителя организации.

Чистая прибыль может быть использована на:

— выплату дивидендов акционерам (участникам) организации;

— создание и пополнение резервного капитала;

— погашение убытков прошлых лет.

В первых двух случаях использование чистой прибыли отражается по дебету счета 84:

Дебет 84 субсчет «Прибыль, подлежащая распределению» Кредит 75 (70)

— начислены дивиденды акционерам (участникам) организации;

Дебет 84 субсчет «Прибыль, подлежащая распределению» Кредит 82

— направлена чистая прибыль на создание и пополнение резервного капитала организации.

Еcли собственники организации приняли решение направить чистую прибыль на погашение убытков прошлых лет, в учете делается проводка по субсчетам счета 84:

Дебет 84 субсчет «Прибыль, подлежащая распределению» Кредит 84 субсчет «Непокрытый убыток»

— чистая прибыль направлена на погашение убытков прошлых лет.

После того как отразили в учете использование прибыли (погашение убытка), сальдо по субсчету «Прибыль, подлежащая распределению» счета 84 показывает сумму нераспределенной прибыли. Эту сумму можно перенести на соответствующий субсчет:

Дебет 84 субсчет «Прибыль, подлежащая распределению» Кредит 84 субсчет «Нераспределенная прибыль»

— отражена сумма нераспределенной прибыли организации.

Cобрание акционеров (участников) организации может принять решение вообще не распределять полученную прибыль (или оставить нераспределенной какую-то ее часть).

Решение о том, за счет каких средств будет погашен полученный убыток, тоже принимают собственники (учредители) организации (общее собрание акционеров в ЗАО или ОАО или собрание участников в ООО).

Убыток может быть погашен за счет:

— целевых взносов акционеров (участников) организации;

— средств резервного капитала;

— средств нераспределенной прибыли прошлых лет.

В первых двух случаях, следует сделать проводки по кредиту счета 84:

Дебет 75 (70) Кредит 84 субсчет «Непокрытый убыток»

— на погашение убытка направлены целевые взносы акционеров (участников) организации;

Дебет 82 Кредит 84 субсчет «Непокрытый убыток»

— на погашение убытка направлены средства резервного капитала.

Если собственники организации приняли решение погасить убыток за счет нераспределенной прибыли прошлых лет, в учете делается проводка по субсчетам счета 84:

Дебет 84 субсчет «Нераспределенная прибыль» Кредит 84 субсчет «Непокрытый убыток»

— нераспределенная прибыль прошлых лет направлена на погашение убытка.

Убыток также может быть списан с баланса, если общее собрание примет решение уменьшить уставный капитал до величины чистых активов организации.

Поcле того как будут зарегистрированы соответствующие изменения в учредительных документах, оформляется проводка:

Дебет 80 Кредит 84 субсчет «Непокрытый убыток»

— уставный капитал уменьшен до величины чистых активов организации.

Общее собрание акционеров (участников) может также принять решение не погашать убыток отчетного года и оставить его на балансе организации.

2.2 Учет прочих доходов и расходов

Учет доходов и расходов, которые не относятся к основному виду

деятельности, осуществляется на операционном счете 91 «Прочие доходы и

расходы». По кредиту этого счета в течение отчетного периода находят отражение:

— поступления, связанные с предоставлением за плату во

временное пользование (временное владение и пользование) активов организации, —

в корреспонденции со счетами учета расчетов или денежных средств;

— прибыль, полученная организацией по договору простого

товарищества, — в корреспонденции со счетом 76 «Расчеты с разными дебиторами и

кредиторами, субсчет «Расчеты по причитающимся дивидендам и другим доходам»;

— поступления, связанные с продажей и прочим списанием основных

средств и иных активов, отличных от денежных средств в российской валюте, — в

корреспонденции со счетами учета расчетов или денежных средств;

— поступления, связанные с предоставлением за плату прав,

возникающих из патентов на изобретения и другие виды интеллектуальной

собственности, — в корреспонденции со счетами учета расчетов или денежных

средств;

— поступления, связанные с безвозмездным получением активов, —

в корреспонденции со счетами учета доходов будущих периодов;

— прибыль, прошлых лет, выявленная в отчетном году, — в

корреспонденции со счетами учета расчетов;

— поступления, связанные с участием в уставных капиталах других

организаций, а также проценты и иные доходы по ценным бумагам — в

корреспонденции со счетами учета расчетов;

— суммы кредиторской задолженности, по которым истек срок

исковой давности, — в корреспонденции со счетами учета кредиторской

задолженности;

— курсовые разницы — в корреспонденции со счетами учета денежных

средств, финансовых вложений и др.;

— штрафы, пени, неустойки за нарушение условий договоров,

полученные или признанные к получению, — в корреспонденции со счетами учета

расчетов или денежных средств;

— прочие доходы, отличные от доходов от обычных видов

деятельности.

По дебету счета 91 учитывают расходы организации, не связанные с обычной

ее производственной деятельностью, в корреспонденции со счетами учета затрат

или других соответствующих активов. Также в дебет счета 91 с кредита различных

счетов списывают расходы, связанные с благотворительной деятельностью,

осуществлением мероприятий культурно-просветительского характера, спорта,

отдыха, развлечений и иных аналогичных мероприятий.

К счету 91 «Прочие доходы и расходы» могут быть открыты субсчета:

— 91-1 «Прочие доходы»;

— 91-2 «Прочие расходы;

— 91-9 «Сальдо прочих доходов и расходов».

На субсчете 91-1 «Прочие доходы» учитываются поступления активов,

признаваемые прочими доходами (за исключением чрезвычайных). На субсчете 91-2

«Прочие расходы» учитываются прочие расходы (за исключением чрезвычайных).

Субсчет 91-9 «Сальдо прочих доходов и расходов» предназначен для выявления

сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы»

производятся накопительно в течение отчетного года. Ежемесячно (ежеквартально)

сопоставлением дебетового оборота по субсчету 91-2 «Прочие расходы» и

кредитового оборота по субсчету 91-1 «Прочие доходы» определяется сальдо прочих

доходов и расходов за отчетный месяц (квартал).

Финансовый результат от прочих видов деятельности = Сумма прочих доходов

(кредитовый оборот за отчетный месяц по субсчету 91-1) — Сумма прочих расходов

(дебетовый оборот по субсчету 91-2).

Сальдированный результат счета 91 в виде прибыли или убытка ежемесячно

(заключительными оборотами) списывается, как и сальдо счета 90, на итоговый

накопительный счет финансовых результатов 99 «Прибыли и убытки». Если сумма

доходов превысила сумму расходов, то организация получила прибыль. Эта сумма

отражается заключительными оборотами месяца по дебету субсчета 91-9 и кредиту

счета 99. Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо

на отчетную дату не имеет.

Цели, задачи и источники информации для анализа финансовых результатов

Целью анализа финансовых результатов торгового предприятия, является прежде всего, оценка возможных путей повышения прибыли.

Основными задачами анализа прибыли торгового предприятия, являются:

— определение источников формирования показателей валовой прибыли,

прибыли от продаж и прибыли до налогообложения;

— определение факторов, повлиявших на изменение показателей финансовых

результатов в определенном периоде;

— определение направлений возможного роста прибыли и снижения издержек, связанных с приобретением и продажей товаров.

Основным источником информации для анализа финансовых результатов, в т.ч. торгового предприятия, является отчет о финансовых результатах. Данные отчета о финансовых результатах являются инструментом контроля за управлением и формированием финансовыми результатами, так же их прогнозированием.

Информация,

представленная в отчете о финансовых результатах коммерческой организации может

быть использована для:

— оценки эффективности функционирования

аппарата управления компании;

— разработки

перспективных прогнозов деятельности предприятия;

— распределения доходов

(дивидендов) между учредителями (акционерами);

— анализа результатов деятельности и обоснования управленческих решений.