Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Содержание:

- Содержание формы номер 2

- Структура формы

- Финансовая модель (ФМ) в Excel: считаем доходы

- Отчеты по денежным средствам

- Отчетность ф1 и ф2 — что это?

- Бухгалтерский учет

- Порядок заполнения отчета

- Что изменилось в форме 12-Ф (статистика)

- Для чего нужен бухгалтерский баланс за три года

- Как заполнить отчет о прибылях и убытках форма 2: полная версия

- Сроки сдачи годовой отчетности

- Кто по ней отчитывается

- Отчет о финансовых результатах

- Куда и как сдавать

Содержание формы номер 2

По отчету о финансовых результатах можно сделать выводы о том, какой объем средств имеется на данный период, сколько из них предстоит потратить и какие есть финансовые обязательства у предприятия на ближайшее время. Унифицированная форма носит номер «2». В ней детально показываются следующие сведения:

- Объем реализованной продукции в денежном выражении: какую прибыль принес этот процесс и какими убытками сопровождался;

- Если предприятие ведет операции в денежных единицах, то, как повлияли курсы валют на его деятельность;

- Имеются ли у компании штрафы, пени или долги, которых невозможно вернуть – в денежном выражении;

- Какими затратами сопровождались производственные процессы;

- Объем представительских расходов;

- Коммерческие затраты;

- Какой объем налога начислен на полученный доход;

- Есть ли налоги, которые необходимо уплатить в ближайшее время;

- Объемы активов;

- Каков размер чистой прибыли.

Когда речь идет об отражении выручки и расходов, применяется метод начисления. Иными словами, объем выручки признается тогда, когда потребители оплачивают услуги или товары.

Структура формы

Форма 12-Ф подвергалась изменениям, актуальный шаблон установлен Приказом Федеральной службы государственной статистики от 31.07.2018 № 468. С образцом формы и инструкцией по ее заполнению ознакомьтесь в Приложении № 1 к настоящему Приказу. В инструкции приведены контрольные соотношения, которым должен соответствовать заполненный отчет. (п. 15 Инструкции).

Форма 12-Ф — годовой отчет, но не очень длинный. Состоит из титульного листа и информационного блока. Как их заполнить, разберем по порядку далее.

Титульный лист

Стандартный элемент любой статформы, где отражается юридическая информация. Укажите отчетный период, полное наименование компании, почтовый адрес и код ОКПО. Затем переходите к заполнению табличной части.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе.

Финансовая модель (ФМ) в Excel: считаем доходы

Отправная точка на данном этапе – объем продаж. Можно пойти простым путем и внести только денежное значение выручки. Позже детализировать его как произведение цены и количества в разрезе номенклатурных позиций.

Мы сразу поступим вторым способом. Это даст количественный параметр, который необходим для корректного подсчета расходов на приобретение товаров.

Основная сложность этапа: откуда взять данные по плану продаж? Все зависит от вашей цели:

- если она пока в том, чтобы построить и «обкатать» работоспособность ФМ, то берите любые данные. Например, за прошлый год или произвольные;

- если вам одновременно нужны и модель, и качественные результаты расчета по ней, то займитесь планированием отдельно.

Мы ратуем за то, чтобы на данном этапе не уходить в детали. Но разумно уже сейчас подумать: чем будете усложнять и этим приближаться к реальности?

Вот два совета.

Первый. Покажите отдельно НДС, который «сидит» в цене реализации. Он приходит в поступлениях от покупателей, но это не доход вашей организации. Добавив его в таблицу, вы посчитаете выручку-нетто или чистый доход. Заодно определите будущие платежи в бюджет по данному налогу*.

____________________

Примечание: в бюджет платится разница между НДС, который начислен к уплате, и тем, который предъявляется к возмещению по собственным закупкам.

____________________

Второй. Введите аналитику по продажам. Самое простое – это номенклатурные позиции. Дополнительно к ним:

- процент возврата товаров;

- категория клиента (физическое лицо или организация);

- номер магазина или наименование региона, если есть несколько точек продаж.

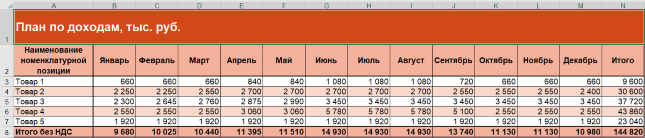

Помним: пока излишняя детализация лишь запутает. Поэтому получаем в Excel простой план по доходам.

Рисунок 2. Упрощенный план по доходам в Excel

Отчеты по денежным средствам

Отчет по движению денежных средств

Стоит отметить, что отчет о движении денежных средств может формироваться двумя способами: прямым и косвенным.

Косвенный способ предполагает пересчет остатка денежных средств с помощью анализа отчета о доходах и расходах (величина полученной прибыли в периоде плюс амортизация) и статей баланса (величина немонетарных статей – задолженностей, запасов, прочих активов и пассивов). Этот способ формирования ОДДС хорош для анализа уже свершившихся фактов коммерческой деятельности и ответа на вопрос собственников: «Прибыль есть, а где деньги?»

Мы же в статье обратимся к отчету о движении денежных средств построенному прямым способом, т.е. напрямую по движению денежных средств.

У такого способа построения есть немало преимуществ:

- он понятен не только финансисту, но и любому здравомыслящему менеджеру;

- он дает возможность заглянуть «внутрь» цифр, «провалиться» до первичной проводки;

- на его основании легко делать прогноз.

Форма отчета о движении денежных средств, представленная в таблице 9, очень похожа на форму отчета о доходах и расходах, но строки в ней – это поступления и выплаты, а не начисления. В отчете не будет немонетарных статей (в т.ч. амортизации), но появятся статьи движения средств, не отраженные в отчете о доходах и расходах (такие как выплаты дивидендов, НДС, например).

Таблица 9. Отчет о движении денежных средств

| Статьи ДДС | Январь | Февраль | Март | Апрель | Май |

| Остаток ДС на начало | |||||

| ПОСТУПЛЕНИЯ | |||||

| Оплата от покупателя | |||||

| Прочие поступления | |||||

| ВЫПЛАТЫ | |||||

| Оплата поставщику | |||||

| Выплата заработной платы | |||||

| Оплата налогов и соцвзносов | |||||

| Прочие выплаты | |||||

| … | |||||

| Проценты к уплате | |||||

| Поступление и возврат кредита | |||||

| Выплаты дивидендов | |||||

| Остаток ДС на конец |

Формировать отчет о движении денежных средств прямым способом можно чаще чем раз в месяц, так как он не зависит от закрытия финансового периода, но всегда нужно пользоваться критерием целесообразности. С помощью возможностей 1С можно настроить автоматическое формирование отчета, при условии, что первичные платежные документы вносятся с использованием статей движения денежных средств.

Операционные отчеты управления денежными средствами

В этой группе лидирует платежный календарь, как наиболее удобный инструмент работы с платежами и поступлениями.

Суть платежного календаря – с помощью наглядной визуализации обеспечить сотрудника ответственных за проведение платежей (назовем его казначеем) информацией о ликвидности предприятия в ближайшие дни (недели).

Форма платежного календаря полностью повторяет отчет о движении денежных средств, но составляется от очень подробно с тем, чтобы каждый приход / выплата денежных средств могли быть раскрыты и обработаны. Казначей должен иметь возможность запланировать реестр платежей по дням оплаты, исходя из запланированных приходов и остатков денежных средств на счетах. Ведется такой календарь ежедневно.

В стандартных конфигурациях 1С не реализована возможность ведения платежного календаря, но она есть во многих разработанных решениях для 1С. Благодаря этим решениям предприятие проводит согласование платежей в электронном виде через заявки на оплату. Согласованные заявки на оплату являются той базой, из которой казначей формирует реестры на оплату на тот или иной день. Как только платеж выполнен, он переходит в состав платежных поручений исполненных и уменьшает остаток на расчетном счете. Весь процесс проходит с минимальным вмешательством ручного труда.

Бюджет движения денежных средств

Если предприятие ведет бюджет доходов и расходов, то в планировании бюджета денежных средств либо нет необходимости (если кассовые разрывы невелики), либо он может быть сформирован практически в автоматизированном режиме.

Говоря об автоматизации, я имею в виду, что бюджет доходов и расходов заполнен в 1С и заполнены так же сроки оплаты по основным договорам с покупателями и поставщиками. Тогда планирование денежных средств превращается в легкий процесс:

Запланировали выручку -> программа посчитала оплату от покупателя исходя из сроков оплаты в договоре.

Запланировали расходы -> программа посчитала оплату поставщику исходя из сроков операционного цикла и сроков оплаты в договоре.

Статья получилась обзорная по множеству управленческих отчетов, которые вы можете использовать в своей работе. Выбирайте те, которые применимы именно для вашей отрасли и внедряйте их в ежедневную деятельность и успех в постановке управленческого учета на предприятии вам обеспечен.

Отчетность ф1 и ф2 — что это?

Сразу стоит пояснить, что формы ф1 и ф2 в бухгалтерии — это старые названия бланков. Сегодня, в 2021 году, бухгалтерский баланс форма 1 и 2 — это «Баланс предприятия» и «Отчет о результатах». Окончательный вид двух этих документов утвердили в июле 2010 года. Приказом № 66 Минфином РФ, и они являются обязательными для подачи в контролирующие органы при осуществлении любых финансовых операций.

Составление ежегодных отчетов — необходимость любого бизнеса

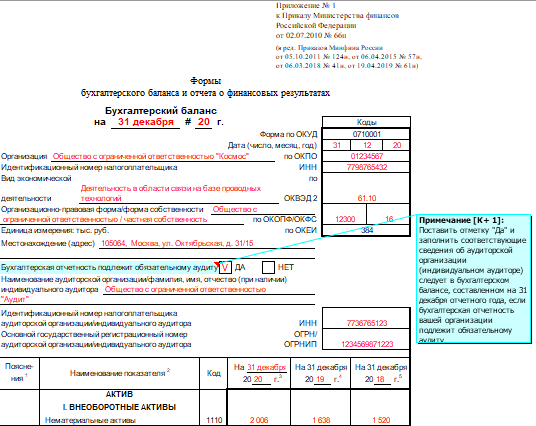

Баланс предприятия — это документ, который характеризует финансовое положение компании в отчетном периоде. Он отображает данные обо всем имуществе и капитале организации, а также имеющиеся обязательства (по срокам обращения).

Второй по важности документ, в котором прописаны все цифры по всем финансовым операциям предприятия за определенный промежуток времени. Он подается в обязательном порядке всеми предприятиями и видами бизнеса

Он должен в полной мере отражать финансовые данные компании:

- Сведения по выручке;

- Все расходы;

- Размер и количество выплачиваемых процентов по кредитам;

- Все оплаты, которые осуществлялись за отчетный срок;

- Размер чистого дохода.

Форма 2 показывает данные отчетного периода или определенного операционного цикла (промежуточная и итоговая отчётность) предприятия.

«Баланс предприятия» обязательно содержит в «шапке» все данные о фирме

Для чего они нужны?

Ф1 и ф2 бухгалтерского баланса — это важнейшие документы компании. Они могут быть показаны владельцам, инвесторам и внешним пользователям (налоговые, банки), любым лицам, которым это разрешено.

Баланс и отчеты о результатах в обязательном порядке предоставляют все организации, чья деятельность указана в статье 6 закона 402-ФЗ. Ранее их можно было подавать ИФНС и местное отделение Росстата, но с 1.01.2019 числа бухгалтера обязаны подавать только в налоговую инспекцию согласно пункту 5 статьи 2 Закона N 444-ФЗ. Помимо этих документов также требуют предоставить отчеты:

- об изменениях капитала;

- о движении финансов.

Отчет о результатах максимально подробно отображает финансовые расчеты организации Отчетность только в бумажном виде разрешено подавать лишь субъектам малого предпринимательства (ИП), всем прочим субъектам надо предоставлять помимо бумажного варианта бумаги и в электронном — с помощью оператора электронного документооборота.

Важно! Всем субъектам, кроме представителей малого предпринимательства, необходимо вместе с формами 1,2 подавать и пояснения к ним

Как выглядят эти справки?

Образцы для форм были предоставлены Приказом Министерства Финансов в 2010 году и их вид, и содержание с тех пор существенно не менялось — это простые таблицы. Каждая строчка в них закодирована и в ней прописана определенная финансовая деятельность или данные об имущественном фонде организации.

Форма 1 бухгалтерского баланса включает в себя 2 основные части: данные о компании, включая код и вид экономической деятельности, а также непосредственно балансовые данные в виде таблицы. Она состоит из 2 разделов: активы (любые имеющиеся), пассивы (капитал, резервы, обязательства).

Важно! Показатели отчета о результатах должны соответствовать строкам формы 1. Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода

Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании

Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода. Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании.

Обязательны подписи главного бухгалтера и руководителя компании в конце каждого документа

Бухгалтерский учет

Несмотря на то, что управленческие расходы напрямую не связаны с основной производственной деятельностью предприятия, они отражаются по счетам учета расходов, а именно, на счете учета 26 «Общехозяйственные расходы». Есть два способа их списания:

1. Они признаются условно-постоянными и списываются в конце месяца на себестоимость произведенной продукции. для этого в регистрах бухгалтерского учета делается следующая запись: Дебет 90 «Продажи» Кредит 26 «Общехозяйственные расходы». Этот порядок следует обязательно указать в учетной политике организации . Проводка означает, что управленческие расходы списываются на себестоимость произведенной продукции в том месяце, в котором они учтены в расходах обычной деятельности.

Важно! Списывать весь счет 26 «Общехозяйственные расходы» на себестоимость продукции можно при условии, что этот счет используется только для учета управленческих расходов. В ином случае (когда на счете 26 организация учитывает и управленческие и расходы производственного назначения) указанная проводка будет считаться некорректной

2. Когда управленческие расходы делятся на условно-постоянные и условно-переменные издержки. В этом случае, условно-постоянные издержки списываются аналогично предыдущему пункту. А вот в списании условно-переменных возможны варианты:

- когда можно отнести к основному производству, делается запись Кредит 26 «Общехозяйственные расходы» Дебет 20 «Основное производство»;

- если относятся к вспомогательному производству, то запись в бухгалтерских регистрах будет Дебет 26 «Общехозяйственные расходы» Кредит 23 «Вспомогательные производства»;

- если относятся к обслуживающему хозяйству – Дебет 26 «Общехозяйственные расходы» Кредит 29 «Обслуживающие производства или хозяйства».

На себестоимость изготовленной продукции эти расходы будут относится по мере продажи товаров и отражаться проводкой Дебет 90 «Продажи» Кредит 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства или хозяйства»

Важно! Если в отчетном периоде не было продаж, управленческие расходы можно списать на счет 91 «Прочие доходы и расходы» субсчет «Прочие расходы». Такова точка зрения некоторых экономистов

В бухгалтерской (финансовой) отчетности управленческие расходы отражаются только в Отчете о финансовых результатах (форма 2) по строке 2220 «Управленческие расходы».

Важно! Строка 2220 Отчета о финансовых результатах заполняется только в том случае, когда компания выбрала первый способ отражения в бухгалтерском учете управленческих расходов, то есть они не распределяются по объектам калькулирования и отсутствуют проводки с использованием счетов 20, 23, 29. В ином случае, управленческие расходы составляют себестоимость произведенной продукции и отражаются в составе строки 2120 «Себестоимость продаж»

Чем поможет : узнать эффективные способы снизить затраты на аренду, персонал, содержание автопарка.

Чем поможет : если нет уверенности в точности прибыли, стоит убедиться, что все расходы из отчета о финансовых результатах учли верно. И в том числе управленческие. Не исключено, что в отчете они задействованы дважды или искажены намеренно. Подробнее о том, как проверить учет таких расходов, – в этом решении.

Порядок заполнения отчета

Бланк состоит из двух листов:

- Титульного листа.

- Табличной части, в которой отражаются данные.

На титульном листе при заполнении формы 3-Ф указываются:

- период, за который предоставляется отчетность;

- наименование и почтовый адрес отчитывающейся организации;

- в табличной части титульного листа необходимо указать ОКПО.

Основная часть отчета состоит из 11 строк. Инструкция по форме Ф-3 приведена в таблице:

| Номер строки | Порядок заполнения |

| 01 | Отражается вся сумма просроченной задолженности по оплате труда и иным выплатам (отпускным), не погашенная на отчетную дату. В эту сумму включаются не только долги, образовавшиеся за отчетный месяц, но и переходящие остатки с прошлых периодов. В отчет включаются долги перед всеми работниками: штатными сотрудниками, совместителями, работниками, привлекаемыми по ГПД, уволенными. |

| 02 | Показывается просроченная задолженность только за последний (отчетный) календарный месяц. Например, в отчете на 01.10.2020 отражается просроченная задолженность, возникшая с 01 по 30 сентября 2021 г. |

| 03, 04, 05, 06 | Показывается просроченная задолженность только за последний (отчетный) календарный месяц. Например, в отчете за 01.10.2020 отражается просроченная задолженность, возникшая с 01 по 30 сентября 2021 г. |

| 07 | Отражается фонд заработной платы за последний календарный месяц. Он точно соответствует показателю, указанному в статистической форме П-4. |

| 08 | Численность работников (списочного и несписочного состава), перед которыми организация имеет просроченную задолженность по оплате труда на отчетную дату. |

| 09, 10 | Из общей суммы просроченной задолженности выделяются долги за предыдущие периоды. |

| 11 | Из общей суммы выделяются долги лицам, уволенным из организации в 2021 и ранее. |

Что изменилось в форме 12-Ф (статистика)

Среди всех отчетных форм, содержание которых Росстат изменил вышеуказанным Приказом, наименьшей трансформации подверглась форма 12-Ф. Непосредственно принципа изложения статистических данных, классификации денежных средств по группам и видам, изменения не коснулись. Все корректировки, внесенные в титульный и информативный блоки документа, носят технический характер, в т.ч.:

- Уточнен список субъектов хозяйствования, предоставляющих отчет. К ним отнесены все юрлица – коммерческие и некоммерческие организации, причем НКО подают отчет, только если производят товары (услуги), реализуемые другим лицам. В перечне респондентов «банки и небанковские организации, имеющие лицензии на осуществление банковских операций, страховые организации и негосударственные пенсионные фонды» теперь указаны как «кредитные организации» (к которым относятся непосредственно банки), и «некредитные финансовые организации» (под которыми подразумеваются небанковские финансовые структуры, страховые компании и НПФ).

- В основной части отчета – таблице изменена (с уточнением) формулировка итоговой строки. Вместо «Всего направлено» в бланке на 2019 год, в новой редакции используется формулировка «Общий объем израсходованных средств по всем видам деятельности».

Для чего нужен бухгалтерский баланс за три года

В наш стремительный век информация быстро теряет свою актуальность, и прошлогодние новости уже никого не интересуют. А тут трехлетний период — зачем?

Дело в том, что на основе баланса принимаются экономические и управленческие решения. Чтобы эти решения были обоснованными и эффективными, к балансу предъявляется ряд требований. Необходимость отражать в нем показатели за три года означает обеспечение требования сравнимости (сопоставимости) информации.

Но чтобы показатели можно было сравнить, они должны быть сопоставимы — сформированы по единым правилам. В этом случае можно сравнить показатели на ту же дату предыдущих периодов с учетом изменений законодательства и учетной политики компании. Если же способ учета изменился, корректировка баланса за прошлые периоды неизбежна. Как это происходит, рассмотрим далее на примере.

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

Вам будет интересно:

Сроки сдачи отчетности в 2021 году в таблице, изменения, размер штрафа за непредоставление

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Сроки сдачи годовой отчетности

Статья 23 НК РФ говорит о том, что организации обязаны представлять годовую бухгалтерскую отчетность в ИФНС не позднее 31 марта года, следующего за отчетным годом.

Если 31 марта попадает на субботу или воскресенье, то сдать отчетность можно в следующий за ними понедельник. В 2017 году этот день выпадает на пятницу, так что никакого переноса срока не будет.

Поскольку сдавать отчет можно разными способами, то встает вопрос, как именно будет считаться дата сдачи отчета:

- Если отчетность отправлена по почте ценным письмом с описью вложения — такой датой считается день ее почтового отправления. Он указывается на почтовом штемпеле, проставляемом работником почты на описи вложения.

- Если отчетность представлена лично — такой датой считается дата ее подачи. Эту дату налоговый работник должен указать на экземпляре отчетности или ее копии, которая остается у налогоплательщика. Дата ставится вместе с росписью сотрудника ИФНС, подтверждающей получение налоговым органом отчета от организации.

- Если отчетность представлена в электронном виде — датой отправки считается дата, указанная в подтверждении отправки, т.е. в электронном документе, сформированном оператором связи или налоговым органом.

ВАЖНО! Сдавать промежуточную бухгалтерскую отчетность (за квартал или месяц) в налоговую инспекцию не нужно.

Кто по ней отчитывается

Отчет обязаны представлять в Росстат юридические лица. Индивидуальные предприниматели, использующие наемный труд, по 3-Ф не отчитываются. В приказе Росстата №412 от 24.07.2020 указано, кто сдает 3-Ф о просроченной задолженности по ЗП: организации, за исключением субъектов малого предпринимательства, занятые в сферах, перечисленных в указаниях по заполнению бланка и имеющие просроченную задолженность по выплате заработной платы. Виды деятельности определяются в соответствии с классификатором ОКВЭД.

Нормативный документ содержит бланк отчета и инструкцию по его заполнению.

Подробнее: письмо Росстата №07-07-2/2412-ДР от 10.07.2019 «О представлении формы федерального статистического наблюдения №3-Ф».

Отчет о финансовых результатах

Это едва ли не самый важный управленческий отчет. В нем отражается информация о реальной прибыли/убытках предприятия.

Форма отчета о финансовых результатах (форма № 2) бухгалтерской отчетности утверждена Приказом Минфина России от 02.07.2010 № 66н (в ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» и имеет достаточно развернутый вид.

В управленческом отчете допустимо как сгруппировывать некоторые строки отчета, так и, наоборот, давать более детализированную расшифровку (в первую очередь это касается расходов предприятия).

Конечные получатели документа могут запросить и детализацию по выручке (например, с разбивкой по видам выпускаемой продукции).

Фрагмент управленческого отчета о финансовых результатах — в табл. 1.

Таблица 1

Фрагмент управленческого отчета о финансовых результатах, тыс. руб.

|

Наименование |

Значение |

|

Выручка |

68 074 |

|

Себестоимость продаж |

56 616 |

|

Валовая прибыль (убыток) |

11 458 |

|

Прибыль (убыток) от продаж |

11 458 |

|

Проценты к уплате |

362 |

|

Прочие расходы |

1018 |

|

Прибыль (убыток) до налогообложения |

10 078 |

|

Текущий налог на прибыль |

2016 |

|

Чистая прибыль (убыток) |

8062 |

Основное, что мы видим из данного отчета — положительный финансовый результат деятельности предприятия: выручка превышает издержки предприятия, которое оно понесло для выпуска и реализации продукции.

Однако каждое предприятие постоянно стремится увеличить прибыли. Для этого, как правило:

- увеличивают цену реализации единицы продукции (что, как следствие, увеличивает размер выручки);

- сокращают себестоимость продаж (при неизменном размере выручки это увеличивает прибыль, в том числе прибыль с единицы продукции).

При планировании финансовых результатов на основе управленческой отчетности учитывают фактический и планируемый объемы реализации. Такое планирование достаточно условное, так как в состав себестоимости продаж входят как постоянные, так и переменные издержки, причем первые практически не изменяются с ростом или снижением объема реализации.

Проведем предварительные расчеты для составления планового отчета о финансовых результатах.

В следующем отчетном периоде планируется реализовать 294 ед.

Таким образом, планируемая выручка составит 77 875 тыс. руб. (264 880,00 руб. × 294 шт.) при себестоимости 64 767 тыс. руб. (220 295,70 руб. × 294 шт.).

Прогнозный отчет о финансовых результатах — в табл. 2.

Таблица 2

Прогнозный отчет о финансовых результатах, тыс. руб.

|

Наименование |

Значение |

|

Выручка |

77 875 |

|

Себестоимость продаж |

64 767 |

|

Валовая прибыль (убыток) |

13 108 |

|

Прибыль (убыток) от продаж |

13 108 |

|

Проценты к уплате |

362 |

|

Прочие расходы |

1018 |

|

Прибыль (убыток) до налогообложения |

11 728 |

|

Текущий налог на прибыль |

2346 |

|

Чистая прибыль (убыток) |

9382 |

При таком планировании показатели рентабельности (продукции, предприятия, продаж и пр.) остаются неизменными, ведь при прогнозировании учитываются только колебания объема реализации.

Рассчитаем основные показатели рентабельности, которые характеризуют доходность предприятия и экономическую целесообразность его деятельности.

Рентабельность основной деятельности (R1) — это отношение прибыли до налогообложения к выручке от реализации продукции. Данный коэффициент показывает, какую часть составляет прибыль в составе выручки.

Условно нормативным значением принято считать 10–15 %.

В нашем случае R1 = 10 078 / 68 074 × 100 % = 11 728 / 77 875 × 100 % = 15 %.

Чем выше размер прибыли по отношению к выручке, тем более доходным считается предприятие.

Рентабельность продукции (R2) — это отношение чистой прибыли к полной себестоимости. Данный показатель очень важен для анализа эффективности деятельности: он показывает, насколько прибыльна производимая продукция, сколько прибыли получило предприятие с общих издержек на ее производство.

В нашем случае R2 = 8062 / 56 616 × 100 % = 9382 / 64 767 × 100 % = 15 %.

К сведению

На этапе анализа управленческой отчетности и планирования деятельности в кратко- или долгосрочной перспективе можно выявить проблемные зоны, такие как высокие издержки предприятия на производство продукции, низкая выручка и др.

По результатам анализа формируют политику дальнейшего развития предприятия, принимают решения, например, об отказе от производства какого-либо вида продукции, о расширении рынка сбыта, оптимизации затрат, повышении/понижении розничной цены и др.

Куда и как сдавать

Отчет о финансовых результатах надлежит сдавать в составе годовой бухгалтерской отчетности в следующие контролирующие органы:

- В ИФНС. Отчет подается в налоговую инспекцию по месту регистрации хозяйствующего субъекта. Если учреждение имеет различные филиалы и подразделения, сдается консолидированная отчетность, то есть все регистры подразделений объединяются в единую сводку и предоставляются в территориальную ИФНС по месту регистрации головной компании.

- В локальные органы статистики. Росстат требует сдавать бланк в обязательном порядке. Если учреждение проигнорирует эту обязанность, инстанция выставит серьезные штрафные санкции.

- Отчет ежегодно предоставляется учредителям предприятия. Владельцы изучают, анализируют, проверяют, а затем утверждают регистр.

- Ряд контролирующих органов вправе затребовать бланк 0710002 по необходимости.

- Отчетность запрашивают исполнители при заключении договоров и контрактов в особо крупных размерах для подтверждения финансовой состоятельности заказчика. Руководитель вправе отказать контрагенту и не демонстрировать им величины своих прибылей и убытков.

Подают отчетность различными способами. Первый — лично или через представителя на основании доверенности в территориальные органы ИФНС и Росстата. Для этого документ распечатывается в двух экземплярах и подписывается руководителем или иным ответственным лицом. Один экземпляр — для принимающей стороны, другой остается у отчитывающейся организации. Экземпляр с отметкой органа о принятии сшивается вместе с итоговым бухгалтерским балансом.

ВАЖНО!

Лично подают отчет только те учреждения, чья численность работников не превышает 100 человек.

Второй способ — почтовое отправление или при помощи курьера. В контролирующий орган направляется письмо с регистром и обязательной описью почтового вложения.

Третий — самый удобный и быстрый способ. Отчет предоставляется в ИФНС и Росстат с использованием специальных программ для электронного документооборота. В этом случае отчетный файл подписывается усиленной электронной квалифицированной подписью и по каналам связи передается в соответствующую инстанцию. При использовании этого способа специалисту надлежит дождаться сведений о получении файла контролирующим органом.