Отчет о финансовых результатах

Содержание:

- Балансовая прибыль: формула

- Общая характеристика и значение валовой прибыли для развития производства

- Таблица счетов бухучета

- Непокрытый убыток: определение и причины его возникновения

- Чистая прибыль и внеоборотные активы (раздел I баланса)

- Анализ реализации продукции, общая рентабельность от продаж

- Отчеты по денежным средствам

- Нюансы учета доходов на счетах 90 и 91

- Составляющие балансовой прибыли

- Распределение и увеличение

- Что считается чистой прибылью?

- Где в балансе найти выручку

- Что такое валовая продукция

Балансовая прибыль: формула

Целью ведения бизнеса является извлечение прибыли из осуществления предприятием своей деятельности, как заявленной в уставе организации, так и сопровождающей ее ведение. Величина прибыли как результата деятельности предприятия может оцениваться по-разному для целей налогообложения, бухгалтерского учета и менеджмента. Одним из показателей, определяющим размер конечной прибыли хозяйствующего субъекта, является балансовая прибыль, формула расчета балансовой прибыли основывается на учетных данных предприятия.

Что отражает показатель балансовой прибыли

Под балансовой прибылью понимают прибыль (убыток), полученную до момента налогообложения за определенный период времени от всех видов хозяйственной деятельности организации и отраженную в ее бухгалтерском учете.

Балансовая прибыль фирмы является важным аналитическим показателем, который используется для оценки финансово-хозяйственной деятельности предприятия, характеризуя величину бухгалтерски достоверной прибыли, а в случае ее анализа за несколько отчетных периодов или бизнес-циклов — динамику роста либо снижения общей эффективности фирмы как субъекта ведения бизнеса.

Анализ базисного и цепного индексов величины балансовой прибыли исключает влияние на выводы, полученные на основании расчетов, размеров и динамики подлежащих уплате налогов (что будет происходить при сопоставлении размеров чистой прибыли), что важно для менеджмента и планирования

Расчет показателя «балансовая прибыль»

Балансовая прибыль за период характеризует как таковой итоговый финансовый результат от всей деятельности организации, имевшей денежное выражение. По балансовой прибыли формула расчета показателя за период имеет следующий вид:

Таким образом, балансовая прибыль — это чистый доход компании после оплаты всех производственных, управленческих и коммерческих расходов за рассматриваемый период.

Положительная разница означает наличие у организации прибыли, отрицательная — балансового убытка за рассматриваемый период.

Сам показатель «балансовая прибыль» является базой для расчета показателя «чистая прибыль»:

Отражение балансовой прибыли в учете

Сам термин «балансовая прибыль» означает, что значение по нему можно расчетным путем получить из регистров бухгалтерского учета.

По балансовому счету 99 «Прибыли и убытки» происходит накопление в течение года остатка от поступления сумм валовой прибыли и прибыли от прочих операций со счетов 90 «Продажи» и 91 «Прочие доходы и расходы» либо же убытка по ним. Балансовая прибыль (или убыток) предприятия за период равна обороту по счету 99 в корреспонденции с указанными счетами.

Не входят в расчет показателя обороты по счету:

- отражающие в корреспонденции со счетом 68 подлежащие уплате суммы налога на прибыль;

- заключительные обороты по итоговому отнесению чистой прибыли на счет 84 по учету нераспределенной прибыли/убытка.

Отражение балансовой прибыли в обязательной отчетности

При наличии самого термина «балансовая прибыль» строка в балансе с таким наименованием отсутствует, что имеет свои обоснование и логику.

В балансе организации представлены агрегированные показатели активов и пассивов организации на конкретную отчетную дату по данным регистров учета. Балансовая прибыль организации – это показатель, накапливающийся нарастающим итогом в течение года, но на отчетную дату полностью исчерпывающийся, будучи по правилам учета разнесенным на счета по учету налогов к уплате и счета по учету чистой (нераспределенной) прибыли.

Следовательно, на отчетную дату в балансе предприятия в расширительном смысле (если представлять его как перечень всех счетов с указанием остатков по ним) балансовая прибыль будет уже распределена и равна нулю, как будет нулевой и строка с таким наименованием в балансе как форме отчетности, если бы таковая использовалась.

Вычислить показатель «балансовая прибыль» по формуле из данных как промежуточного, так и итогового баланса, и из данных учета можно по формуле:

В строке 2300 (Прибыль / убыток до налогообложения) формы обязательной отчетности «Отчет о финансовых результатах» балансовая прибыль напрямую указывается и вычисляется она по формуле:

Общая характеристика и значение валовой прибыли для развития производства

Грамотное управление производственной, коммерческой деятельностью любого предприятия невозможно без регулярного отслеживания финансовых показателей.

Для наблюдения за оборотом денежных средств формируется бухгалтерская отчетность. Валовая прибыль — один из существенных показателей экономического потенциала компании.

Показатель выражает финансовый результат всех сторон деятельности компании. Величину отражают в бухгалтерском балансе.

Суммарное значение выражает влияние на успех предприятия внешних и внутренних параметров. Для удобства их разделяют на 2 группы.

Первая показывает зависимость ВП от организации внутри производства.

На ее величину влияют такие параметры как:

- Себестоимость продукции.

- Товарный коэффициент.

- Объем производства.

- Качество продукции.

- Степень использования производственных мощностей.

Помимо этих внутрипроизводственных причин на увеличение или снижение валовой прибыли оказывают влияние параметры внешней среды.

В их числе выделяют:

- Место нахождения компании.

- Нормативно-правовую базу.

- Политико-экономическое положение в стране.

- Окружающую природную среду.

Анализ параметров, оказывающих воздействие на величину валовой прибыли, необходим для принятия решения о целесообразности того или иного вида деятельности в том или ином регионе. С помощью этого инструмента выявляют прибыльные или убыточные сферы бизнеса, получают ориентиры на новые пути решения финансовых задач.

Что такое валовая прибыль и в чем ее отличие от чистой прибыли

Валовая прибыль считается одним из основных показателей, характеризующих эффективность работы предприятия. Рассчитывается она как разность между:

- нетто-выручкой от основного вида деятельности,

- себестоимостью товаров или услуг.

На основе полученной величины можно косвенно судить о рентабельности предприятия. Косвенно — поскольку принимаемые в расчет показатели не отражают полную информацию.

Так, термин «нетто» применительно к выручке означает, что из нее необходимо вычесть:

- НДС,

- акцизы,

- прочие обязательные платежи (например, пошлины на экспорт).

Показатель себестоимости формируют:

- затраты на производство продукции, оказание услуг;

- покупная стоимость реализуемого товара.

Коммерческие и управленческие расходы в себестоимость не включаются, они отражаются в отчете о финансовых результатах обособленно и участвуют в формировании показателя чистой прибыли (п. 23 ПБУ 4/99).

Собственно, в этом и заключается отличие валовой прибыли от чистой. Первая служит, скорее, для оценки производственных затрат, эффективности ценообразования, окупаемости продукции, поскольку формируется из показателей, имеющих прямое отношению к производству.

В то время как чистая прибыль — конечный финансовый результат деятельности предприятия за отчетный период, исчисляющийся как разница между всеми признанными доходами и затратами (в т. ч. по налогам и обязательным платежам).

Меры по увеличению валовой прибыли

Расчет ВП, анализ всех ее элементов, выявление сопутствующих и препятствующих факторов нацелены на повышение доходности предприятия. Экономическая теория и практика имеют в своем арсенале инструменты повышения валовой прибыли.

Вот они:

- Техника ЛИФО.

- Налоговые льготы.

- Списание безнадежных долгов.

- Уменьшение издержек.

- Гибкость в ценообразовании.

- Использование высоких технологий.

- Улучшение качества продуктов и услуг.

- Повышение контроля за нематериальными средствами.

Интенсификация производственных процессов, использование высокотехнологичного оборудования, качественного сырья, разумная организация труда, применение современных технологий — факторы, обеспечивающие ликвидность продукции и, как следствие, повышение ВП.

Валовая прибыль — денежная сумма, оставшаяся на счету компании после вычитания производственных расходов. Числовое значение определяется формулой. Детали расчета различаются в зависимости от типа бизнеса. Показатель необходим для оценки технологических ресурсов производства. ВП помогает разумному формированию товарной стоимости продукции. Значение отражается в финансовой отчетности через проводки, утвержденные приказом Министерства финансов.

Таблица счетов бухучета

Ниже приведена таблица с утвержденным перечнем счетов бухгалтерского учета. Каждая позиция содержит ссылку на страницу со справочной информацией, предоставляющей ответы на наиболее распространенные вопросы и позволяющей детально изучить специфику работы с конкретным счётом.

| Счет бухучета | Наименование счета |

| 01. | Основные средства |

| 02. | Амортизация основных средств |

| 03. | Доходные вложения в материальные ценности |

| 04. | Нематериальные активы |

| 05. | Амортизация нематериальных активов |

| 07. | Оборудование к установке |

| 08. | Вложения во внеоборотные активы |

| 09. | Отложенные налоговые активы |

| 10. | Материалы |

| 11. | Животные на выращивании и откорме |

| 14. | Резервы под снижение стоимости материальных ценностей |

| 15. | Заготовление и приобретение материальных ценностей |

| 16. | Отклонение в стоимости материальных ценностей |

| 19. | Налог на добавленную стоимость по приобретенным ценностям |

| 20. | Основное производство |

| 21. | Полуфабрикаты собственного производства |

| 23. | Вспомогательные производства |

| 25. | Общепроизводственные расходы |

| 26. | Общехозяйственные расходы |

| 28. | Брак в производстве |

| 29. | Обслуживающие производства и хозяйства |

| 40. | Выпуск продукции (работ, услуг) |

| 41. | Товары |

| 42. | Торговая наценка |

| 43. | Готовая продукция |

| 44. | Расходы на продажу |

| 45. | Товары отгруженные |

| 46. | Выполненные этапы по незавершенным работам |

| 50. | Касса |

| 51. | Расчетные счета |

| 52. | Валютные счета |

| 55. | Специальные счета в банках |

| 57. | Переводы в пути |

| 58. | Финансовые вложения |

| 59. | Резервы под обесценение финансовых вложений |

| 60. | Расчеты с поставщиками и подрядчиками |

| 62. | Расчеты с покупателями и заказчиками |

| 63. | Резервы по сомнительным долгам |

| 66. | Расчеты по краткосрочным кредитам и займам |

| 67. | Расчеты по долгосрочным кредитам и займам |

| 68. | Расчеты по налогам и сборам |

| 69. | Расчеты по социальному страхованию и обеспечению |

| 70. | Расчеты с персоналом по оплате труда |

| 71. | Расчеты с подотчетными лицами |

| 73. | Расчеты с персоналом по прочим операциям |

| 75. | Расчеты с учредителями |

| 76. | Расчеты с разными дебиторами и кредиторами |

| 77. | Отложенные налоговые обязательства |

| 79. | Внутрихозяйственные расчеты |

| 80. | Уставный капитал |

| 81. | Собственные акции (доли) |

| 82. | Резервный капитал |

| 83. | Добавочный капитал |

| 84. | Нераспределенная прибыль (непокрытый убыток) |

| 86. | Целевое финансирование |

| 90. | Продажи |

| 91. | Прочие доходы и расходы |

| 94. | Недостачи и потери от порчи ценностей |

| 96. | Резервы предстоящих расходов |

| 97. | Расходы будущих периодов |

| 98. | Доходы будущих периодов |

| 99. | Прибыли и убытки |

Скачать таблицу с планом счетов бухгалтерского учета можно здесь.

Непокрытый убыток: определение и причины его возникновения

Если по текущему году допущен убыток, то формула расчета будет выглядеть так:

НПк = НПнУ – убыток текущего года.

– У – Д, где

Показатель НПк может быть отрицательным, если полученный текущий убыток превышает значение НП на начало года. Именно в этом случае убыток становится непокрытым. Т.е. под непокрытым понимается убыток, появившийся при получении предприятием фактического убытка и отсутствием возможности перекрыть его резервными средствами (в т.ч., когда резервы финансирования не создавались). Основными причинами возникновения НУ считаются:

- Превышение затрат компании над доходами вследствие различных причин;

- Радикальные изменения в учетной политике, заметно повлиявшие на финансовое положение фирмы;

- Обнаруженные в отчетном периоде ошибки прошлых лет и др.

При наличии убытка компанией тщательно анализируются причины явления, поскольку он может стать следствием падения конкурентоспособности выпускаемых продуктов, что потребует изменения стратегии продаж или перепрофилирования производства, а может быть временным явлением при вливании внушительных, но медленно окупаемых инвестиций в производство.

Разберем на примере.

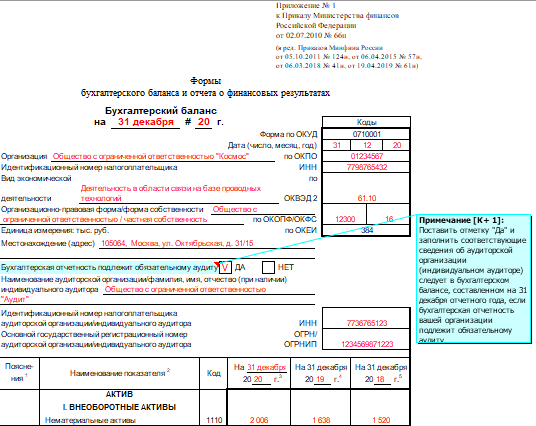

Чистая прибыль и внеоборотные активы (раздел I баланса)

Показатель чистой прибыли во многом зависит от величины внеоборотных активов, отражаемых в разделе I баланса. Например, крупные показатели по строкам 1110 «Нематериальные активы», 1150 «Основные средства» и 1160 «Доходные вложения в материальные ценности» могут свидетельствовать о большой остаточной стоимости ОС и НМА и значительных суммах амортизации по этому имуществу.

Начисленная амортизация представляет собой элемент себестоимости (по ОС и НМА, задействованным в основной деятельности) или часть иных расходов (управленческих, коммерческих и пр.). У компаний с обширной материальной базой суммы начисленной амортизации могут составлять значительную часть расходов и оказывать серьезное влияние на величину чистой прибыли.

Подробнее об учетном регистре по ОС см. статью «Особенности оборотно-сальдовой ведомости по счету 01»

Другой пример. У компании по строкам 1150 и 1160 отражены крупные суммы, но на чистой прибыли это никак не отражается. Возможно ли это? Такая ситуация возникает, если объекты ОС, отраженные в балансе, не относятся к амортизируемому имуществу. Это основные средства, потребительские свойства которых с течением времени не изменяются: земельные участки, объекты природопользования и т. д. (п. 17 ПБУ 6/01 «Учет основных средств»).

И еще один нюанс. В строках 1150 и 1160 баланса могут стоять прочерки, но при этом показатель чистой прибыли будет изменяться. Это связано с тем, что имущество, отвечающее всем критериям основных средств, но стоимостью не более 40 000 руб., можно отражать в составе МПЗ (п. 5 ПБУ 6/01). Их списание будет осуществляться не равномерно посредством амортизации, а единовременно, и это сразу отразится на величине чистой прибыли.

Важно! По всем ОС, принятым на учет после 1 января 2021 года, стоимостной критерий, позволяющий учесть имущество в составе МПЗ, увеличивается с 40 000 до 100 000 руб. (ФЗ «О внесении изменений…» от 08.06.2015 № 150-ФЗ)

Анализ реализации продукции, общая рентабельность от продаж

В общем виде объем проданной продукции можно рассчитать по формуле:

ОРПр = КПр(х) * ЦПр(х), где

КПр(х) – количество продукции типа х;

ЦПр(х) – цена продукции типа х.

200 * 200 + 400 * 100 = 80 000 рублей.

Этот так называемый абсолютный показатель сравнивается с плановыми величинами и уровнями предшествующих периодов, также по нему рассчитываются темпы роста и прироста.

Но, как известно, исследованием абсолютных индикаторов анализ не ограничивается. Для более достоверной оценки работы предприятия необходимы относительные показатели, демонстрирующие эффективность тех или иных действий. При изучении объемов реализации таким коэффициентом является общая рентабельность продаж, которая рассчитывается так:

РентПр = ППр/Выр, где

ППр – прибыль от продаж;

Выр – выручка.

В зависимости от целей исследования показатели в числителе могут меняться. Например, если необходимо определить чистую рентабельность, то вместо реализационной прибыли используется прибыль чистая.

Рентабельность так же исследуется в динамике и в сравнении с плановыми величинами. Изучаются влияющие на нее факторы. Так, при прочих неизменных обстоятельствах, рост реализационной цены единицы изделия всегда ведет к повышению рентабельности.

Оценка динамики объема реализованной продукции

Объем реализованной продукции в общем считается по такой формуле:

ОРПр = Впр + ОГПрн – ОГПрк, где

ОРПр – объем продаж;

Впр – валовый продукт;

ОГПрн, ОГПрк – остатки готового продукта соответственно на начало и конец периода (обычно года).

В формуле присутствует понятие валового продукта. С этим определением стоит разобраться подробнее.

Валовый продукт – стоимость всех произведенных изделий (выполненных работ) за конкретный период, в том числе, это и производство, которое еще не завершено.

Наряду с этим понятием существует еще и товарная продукция – это объем продуктов, которые уже готовы к продаже, то есть обработаны соответствующим образом.

В некоторых случаях объемы валовой и товарной продукции оказываются равными.

Пример. Годовой выпуск изделий на заводе составил 400 000 рублей. При этом остатки готовых продуктов на начало года составили 45 000 рублей, а на конец – 70 000 рублей. Соответственно, объем годовой реализации считается так:

400 000 + 45 000 – 70 000 = 375 000 рублей.

Показатели объема продаж исследуются в динамике за определённый период. Рассмотрим, как это происходит на конкретном примере. Данные по заводу бурового оборудования по реализации за пятилетку представлены в таблице.

| Величины | 1-й год (базисный) | 2-й год | 3-й год | 4-й год | 5-й год |

| Сравнение с базисным периодом (%) | 100 | 109,7 | 122,2 | 133,2 | 151 |

| Сравнение с предшествующим периодом (%) | – | 109,4 | 111,6 | 110,1 | 110,4 |

Среднегодовой темп роста рассчитывается по средневзвешенной следующим образом:

Т = N√Т1*Т2*Т3*…ТN

Подставляя в формулу цифры из таблицы получаем:

4√1,094*1,116*1,101*1,104 = 1,104 = 110,4%

Делаем выводы, что за пятилетку объем реализации увеличился на 51% при среднегодовом темпе роста 10,4%.

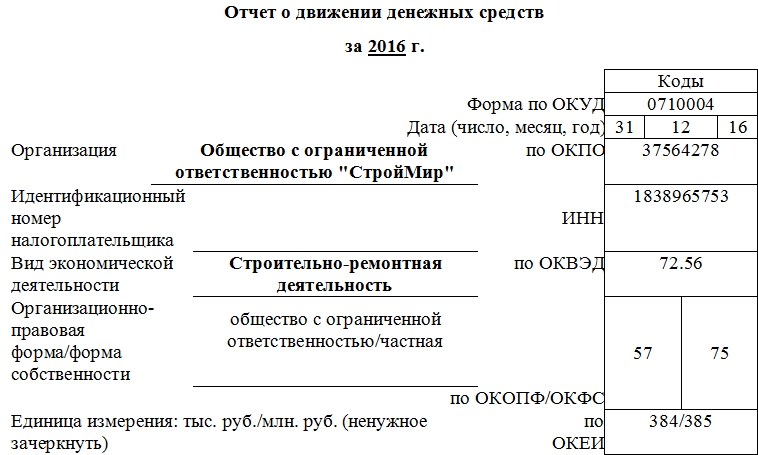

Отчеты по денежным средствам

Отчет по движению денежных средств

Стоит отметить, что отчет о движении денежных средств может формироваться двумя способами: прямым и косвенным.

Косвенный способ предполагает пересчет остатка денежных средств с помощью анализа отчета о доходах и расходах (величина полученной прибыли в периоде плюс амортизация) и статей баланса (величина немонетарных статей – задолженностей, запасов, прочих активов и пассивов). Этот способ формирования ОДДС хорош для анализа уже свершившихся фактов коммерческой деятельности и ответа на вопрос собственников: «Прибыль есть, а где деньги?»

Мы же в статье обратимся к отчету о движении денежных средств построенному прямым способом, т.е. напрямую по движению денежных средств.

У такого способа построения есть немало преимуществ:

- он понятен не только финансисту, но и любому здравомыслящему менеджеру;

- он дает возможность заглянуть «внутрь» цифр, «провалиться» до первичной проводки;

- на его основании легко делать прогноз.

Форма отчета о движении денежных средств, представленная в таблице 9, очень похожа на форму отчета о доходах и расходах, но строки в ней – это поступления и выплаты, а не начисления. В отчете не будет немонетарных статей (в т.ч. амортизации), но появятся статьи движения средств, не отраженные в отчете о доходах и расходах (такие как выплаты дивидендов, НДС, например).

Таблица 9. Отчет о движении денежных средств

| Статьи ДДС | Январь | Февраль | Март | Апрель | Май |

| Остаток ДС на начало | |||||

| ПОСТУПЛЕНИЯ | |||||

| Оплата от покупателя | |||||

| Прочие поступления | |||||

| ВЫПЛАТЫ | |||||

| Оплата поставщику | |||||

| Выплата заработной платы | |||||

| Оплата налогов и соцвзносов | |||||

| Прочие выплаты | |||||

| … | |||||

| Проценты к уплате | |||||

| Поступление и возврат кредита | |||||

| Выплаты дивидендов | |||||

| Остаток ДС на конец |

Формировать отчет о движении денежных средств прямым способом можно чаще чем раз в месяц, так как он не зависит от закрытия финансового периода, но всегда нужно пользоваться критерием целесообразности. С помощью возможностей 1С можно настроить автоматическое формирование отчета, при условии, что первичные платежные документы вносятся с использованием статей движения денежных средств.

Операционные отчеты управления денежными средствами

В этой группе лидирует платежный календарь, как наиболее удобный инструмент работы с платежами и поступлениями.

Суть платежного календаря – с помощью наглядной визуализации обеспечить сотрудника ответственных за проведение платежей (назовем его казначеем) информацией о ликвидности предприятия в ближайшие дни (недели).

Форма платежного календаря полностью повторяет отчет о движении денежных средств, но составляется от очень подробно с тем, чтобы каждый приход / выплата денежных средств могли быть раскрыты и обработаны. Казначей должен иметь возможность запланировать реестр платежей по дням оплаты, исходя из запланированных приходов и остатков денежных средств на счетах. Ведется такой календарь ежедневно.

В стандартных конфигурациях 1С не реализована возможность ведения платежного календаря, но она есть во многих разработанных решениях для 1С. Благодаря этим решениям предприятие проводит согласование платежей в электронном виде через заявки на оплату. Согласованные заявки на оплату являются той базой, из которой казначей формирует реестры на оплату на тот или иной день. Как только платеж выполнен, он переходит в состав платежных поручений исполненных и уменьшает остаток на расчетном счете. Весь процесс проходит с минимальным вмешательством ручного труда.

Бюджет движения денежных средств

Если предприятие ведет бюджет доходов и расходов, то в планировании бюджета денежных средств либо нет необходимости (если кассовые разрывы невелики), либо он может быть сформирован практически в автоматизированном режиме.

Говоря об автоматизации, я имею в виду, что бюджет доходов и расходов заполнен в 1С и заполнены так же сроки оплаты по основным договорам с покупателями и поставщиками. Тогда планирование денежных средств превращается в легкий процесс:

Запланировали выручку -> программа посчитала оплату от покупателя исходя из сроков оплаты в договоре.

Запланировали расходы -> программа посчитала оплату поставщику исходя из сроков операционного цикла и сроков оплаты в договоре.

Статья получилась обзорная по множеству управленческих отчетов, которые вы можете использовать в своей работе. Выбирайте те, которые применимы именно для вашей отрасли и внедряйте их в ежедневную деятельность и успех в постановке управленческого учета на предприятии вам обеспечен.

Нюансы учета доходов на счетах 90 и 91

Анализ доходности по обычным видам деятельности, как упоминалось ранее, проводится с использованием счёта 90.01 «Выручка». Этот счет имеет субконто:

- номенклатурные группы,

- ставки НДС.

Доходы прочие учитываются на сч. 91.01 и делятся по субконто:

- прочие доходы и расходы

- и реализуемые активы.

Соответственно, если нужно проанализировать только выручку по обычным видам деятельности, то формируем ОСВ по сч. 90.01. Если интересуют и прочие доходы, то составляем отчет по сч. 91.01.

В налоговом учете выручка подразделяется на:

- доходы от реализации

- и внереализационные доходы.

К доходам от реализации относятся приход от реализации товаров и услуг собственного производства, который идёт по сч. 90.01.1. Подразделяется по номенклатурным группам по реализации продукции и услуг и по прочим номенклатурным группам.

Также включается выручка от реализации имущественных прав. Это уже сч. 91.01. И делится по статьям:

- реализация имущественных прав кроме прав требования,

- реализация права требования как оказания финансовых услуг

- и реализация права требования после наступления срока платежа.

В налоговом учете доходы от реализации делится на доходность от реализации прочего имущества — виды статей:

- реализация прочего имущества,

- реализации объектов строительства.

Также к доходам от реализации в целях НУ относятся приход от реализации ценных бумаг и выручка, отраженная по строке 340 листа 3 приложения 3. По последней виды статей:

- реализация права требования до наступления срока платежа,

- реализация нематериальных активов

- и реализации основных средств.

В налоговом учете есть внереализационные доходы. Они, как и вышеупомянутые, учитываются на сч. 91.01.

Следовательно, если руководство фирмы хочет оценить полную доходность предприятия, то формируют ОСВ 90.01, суммируя с показателями ОСВ сч. 91.01.

Если требуется детальная информация по прочим доходам и расходам, то при формировании ОСВ следует поставить соответствующие «галки» по видам статей.

Посмотреть аналитику по операциям можно в карточке сч. 90.01. Для этого нужно кликнуть на сумму в одной из колонок ОСВ.

В карточке, кликнув на документ, можно открыть окно с ним.

Составляющие балансовой прибыли

Основными пунктами балансовой прибыли являются прибыль или убытки от:

- Продаж произведённой продукции.

- Действий, направленных на получение прибыли отличных от основного вида деятельности.

- Второстепенных действий по реализации.

Из перечисленных пунктов основным является продажа выпущенной продукции, так как на эту статью приходится от 65% до 88% от основной прибыли организации.

Формируется она в течение всего периода деятельности. На примере это выглядит следующим образом:

- Фирма является производителем определённой категории товаров, их продажа считается валовым (основным) доходом. Итоговой суммой расчёта баланса будет разницей между отпускной ценой (себестоимость) и покупной ценой (стоимость в магазине).

- Второстепенными действиями по реализации и получению прибыли считаются действия, по продаже материального имущества находящегося в собственности у предприятия. К этим действиям также причисляются продажи частей ведущего фонда, различные материалы, горючее и сырьё. Продажа продукции как упоминалось выше это основной вид поступления доходов. Помимо него и второстепенного есть 3 вид, формирующий балансовую прибыль.

- Нереализационные действия или действия отличающиеся от основных. Прибыль в них складывается от поступающих доходов за сдачу собственных помещений в аренду, инвестиции в другие предприятия, валютной разницы. В случае судебных разбирательств – штраф, неустойка, пени так же считаются нереализационными доходами.

Распределение и увеличение

Распределение и увеличение балансовой прибыли характеризует её рентабельность. Весь анализ изучения положительного экономического роста организации направлен на определение финансовой эффективности. Расчёт рентабельности определяет, эффективно ли использует компания свои ресурсы в зависимости от сферы деятельности.

Оценка рентабельности является эффективным инструментом в расчётах доходности с продукции, производств и различных активов.

Для каждого вида доходов существует формула рентабельности. Данные, полученные на основе этих формул нужны для составления направления развития компании, её эффективности или определения слабых сторон в производстве и реализации продукции.

Такие расчёты делятся на типы, которые отталкиваются от расходной политики, объёмов ресурсов и специализаций прибыли. Все данные берутся на основе бухгалтерских отчётов, политики ценообразования и себестоимости товара, валового дохода и различных финансовых расходов, связанных с деятельностью предприятия.

Расчёт рентабельности основной деятельности, отвечает за затратную часть и действия, отвечающие за сбыт произведённого товара. Расчёты проводятся для оценки ликвидности одного затраченного рубля с осуществлением сбыта товара. Также, определяется разница от дохода с продажи и общей суммы её себестоимости, в которую заключены статьи коммерческого расхода, проданные услуги и затраты на управленческие нужды.

Полученный итог с расчётов, позволяет фирме в автономном режиме перекрывать затраты доходной составляющей.

Расчёт рентабельности оборотного актива определяет полученный доход со всех внесённых в них активов, и определяет, эффективно ли они используются.

Определяются как составные части от чистой прибыли, так и её остаток после уплаты налога плюс обороты по активам. Итоги расчётов по данной формуле показывают, какова возможность компании в обеспечении нужной суммы прибыли, по отношению к применяемым оборотным средствам.

Если это значение растёт, значит оборотные средства используются в положительной направленности.

Рентабельность продаж рассчитывается по коэффициенту, который обозначает чистую прибыль. Итог расчёта показывает финансовый результат деятельности в общем, который может зависеть от 2 линий показателя дохода рентабельности: рентабельность реализации валовой продукции и операционная рентабельность по сумме в чистой прибыли.

Расчёт рентабельности затрат определяет, окупаются ли затраченные на выпуск товаров средства. Итог показывает оценку эффективности вложенных средств на затраты.

Что считается чистой прибылью?

В российской действительности давно укоренилась мысль, что есть заработок «чистыми» и «грязными» деньгами. Например, последний – это официальный оклад, указанный в трудовом договоре, а первый – та сумма, которую сотрудник получает на руки в действительности (после уплаты налога на доходы физических лиц и других возможных взносов). Хотя и звучит несколько двусмысленно, но реальность отражает хорошо. Если провести аналогию с чистой прибылью, то суть абсолютно одинакова.

Чистая прибыль – один из главных показателей, информирующих об итогах работы компании. Ею называют денежные средства, остающиеся после вычитания из выручки от реализации и иных доходов всех расходов, включая налоговые сборы. Очевидно, что руководство любой фирмы стремится получить максимальную чистую прибыль. В этом заинтересованы не только собственники предприятия и управленцы высшего звена, но и все сотрудники, поскольку часто именно величина данного показателя оказывает наибольшее влияние на возможности премирования и поощрения персонала.

Важно: как правило, чистая прибыль идет на увеличение оборотных средств компании, формирование разнообразных фондов, производственные инвестиции и дивиденды. Ее объем напрямую зависит от валовой прибыли организации и налогового бремени

Величина чистой прибыли, получаемой предприятием, влияет не только на благосостояние его владельцев, но и на следующие моменты:

- Привлечение новых инвесторов – без сомнения, деньги захотят вложить именно в ту компанию, которая по итогам отчетного периода показала хорошие результаты работы, а чистая прибыль в анализе эффективности деятельности является ключевым показателем.

- Вероятность получения кредита – сегодня суровая бизнес-реальность такова, что рыбку из пруда не вытащить не только без труда, но и без привлечения заемных средств, а кредит взять не так-то и просто, если чистая прибыль в бухгалтерских документах не радует своими объемами. Однако в обратном случае деньги дадут без проблем, да еще и на отличных условиях.

- Поддержание авторитета компании – репутация складывается из мелочей годами: создавая имя, вы трудитесь на перспективу… Потом обычно все происходит, как в анекдоте: «Первые два курса студент работает на зачетку, а остальные – она не него». Когда организация постоянно имеет хорошую чистую прибыль, это говорит о ее прочном и устойчивом положении на рынке, а с такими фирмами, как правило, и хотят сотрудничать на долгосрочной основе гипотетические партнеры.

- Расширение материально-технической базы – чтобы осваивать новые горизонты в бизнесе, необходимо вкладывать деньги в развитие компании, которое невозможно без совершенствования технологий, модернизации и покупки нового оборудования, освоения актуальных методов работы и т.д. А на все перечисленное нужны финансы, причем немаленькие. Где их взять? Конечно, из чистой прибыли.

Важно: если в результате расчетов значение показателя оказалось отрицательным числом, то организация в данном периоде столкнулась с убытком

Где в балансе найти выручку

Когда компания отработала год, всем интересно знать, какова ее выручка за этот период и какую часть в ней составляют расходы. Именно по этим показателям можно судить о прибыльности или убыточности ее деятельности.

По всем бухгалтерским законам баланс представляет собой срез показателей работы компании на определенную отчетную дату. Поиски в балансе строки, в которой была бы показана выручка, бесполезны. Такой строки не существует. Для отражения выручки применяется другой важный бухгалтерский отчет — о финансовых результатах.

Узнайте как читать бухгалтерский баланс на примере в этом материале.

Однако выручка и баланс связаны между собой, хотя явно эта связь не видна. Проследим ее на примере отдельных строк баланса.

Какие поступления являются выручкой, а какие нет, вы можете узнать из Путеводителя от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Что такое валовая продукция

Валовая продукция – это обобщающий показатель итогов деятельности организации, представляющий собой суммированную стоимость результатов работы за конкретный период времени. В этом показателе учитывают все произведенные продукты — отпущенные сторонним предприятиям и предназначенные для собственного потребления, а также продукцию различной степени готовности, т. е. с неоконченным циклом производства.

Находят значение ВП по формуле:

ВП = ТП + Псоб + (Пк — Пн) + (НЗПк — НЗПн), где

ТП – товарная (готовая к отпуску на сторону) продукция. Зачастую под товарной понимают реализованную продукцию, т. е. переданную и оплаченную потребителем;

Псоб – продукты, использованные для внутрифирменных нужд;

Пн и Пк – стоимость выпущенных пр одуктов на начало и конец периода;

НЗПн и НЗПк – стоимость незавершенного производства на начало и конец периода.

Итак, валовой продукцией обозначают оценочное значение итога работы компании, в котором наряду со стоимостью готовых продуктов, предназначающихся для продажи, присутствует стоимость незавершенных изделий и изменение остатков полуфабрикатов, используемых для своих нужд и реализуемых на сторону. В зависимости от специфики отрасли структура валовой продукции может быть разной. Так, при ничтожных объемах «незавершенки» и полуфабрикатов их могут не учитывать в составе ВП, и тогда ее стоимость становится равной объему товарной продукции.