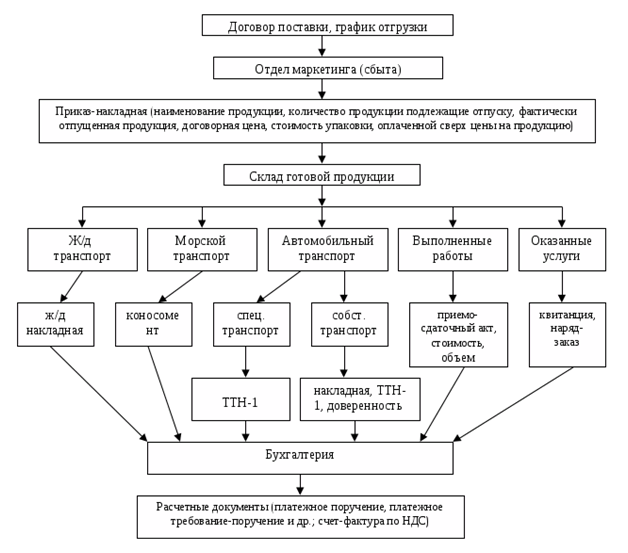

Убытки прошлых лет

Содержание:

- Главные новости госзакупок: последние изменения в 44 фз и 223 фз

- Участникам закупок пообещали ввести электронное обжалование в ЕИС в сфере закупок

- Росгвардия установила порядок определения НМЦК для закупки охранных услуг

- Министерство финансов России направило письмо об осуществлении закупок в нерабочие дни

- Даты с 01 по 10 мая 2021 года объявлены Президентом РФ нерабочими днями

- Готовимся к применению электронного актирования в ЕИС

- Формирование объекта закупки с учетом особенностей применения национального режима

- Счет 75 в бухгалтерском учете

- Что это такое

- Списание затрат по счетам расходов

- Агентский договор и его особенности

- Счет 91 «Прочие доходы и расходы»

- Счет 91 в бухгалтерском учете

- Проводки дт 90 и кт 90, 68, 43, 99, 20 (нюансы)

- Назначение счета 99

Главные новости госзакупок: последние изменения в 44 фз и 223 фз

Участникам закупок пообещали ввести электронное обжалование в ЕИС в сфере закупок

31 мая 2021 г.

На сайте Единой информационной системы в сфере закупок (далее – ЕИС) размещена новость о реализации на сайте https://zakupki.gov.ru с 5 июля 2021 года возможности подачи жалобы в электронном виде.Это значит, что с указанной даты у пользователей появ…

27 мая 2021 г.

Рассмотренная ранее в наших новостях, тема «Электронного актирования» получила развитие с принятием постановления Правительства РФ от 28.04.2021 № 667, которое внесло изменения в постановление Правительства РФ от 09.12.2020 № 2050 «Об особенностях ре…

27 мая 2021 г.

Федеральный закон от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Закон №44-ФЗ) предусматривает два варианта обязательных к применению условий оплаты по…

25 мая 2021 г.

Еще в августе 2019 года Минэкономразвития России подготовило проект приказа «О требованиях энергетической эффективности в отношении товаров, указанных в приложении к Правилам установления требований энергетической эффективности товаров, работ, услуг …

Росгвардия установила порядок определения НМЦК для закупки охранных услуг

17 мая 2021 г.

28 апреля 2021 года на Официальном интернет-портале правовой информации был опубликован приказ Федеральной службы войск национальной гвардии Российской Федерации от 15 февраля 2021 года № 45 «Об утверждении Порядка определения начальной (максимальной…

7 мая 2021 г.

Как правило в процессе разработки конкурсной документации заказчик устанавливает критерии оценки заявок с учетом внутренних ощущений или на основании выбора предполагаемого победителя заранее.С учетом вышеизложенного заказчик разместил в соответствии…

Министерство финансов России направило письмо об осуществлении закупок в нерабочие дни

28 апр. 2021 г.

Напомним, что указом Президента Российской Федерации от 23 апреля 2021 г. № 242 «Об установлении на территории Российской Федерации нерабочих дней в мае 2021 г.» (далее – Указ №242) даты с 01 по 10 мая 2021 года объявлены Президентом РФ нерабочими дн…

Даты с 01 по 10 мая 2021 года объявлены Президентом РФ нерабочими днями

23 апр. 2021 г.

Указом Президента РФ от 23 апреля 2021 года №242 даты: 4, 5, 6 и 7 мая 2021г. признаны нерабочими днями, которые ранее должны были быть рабочими. Предлогом для такого подарка соотечественникам от Президента РФ стал все тот же пресловутый коронавирус….

Готовимся к применению электронного актирования в ЕИС

22 апр. 2021 г.

Электронное актирование в сфере закупок, активно продвигаемое Федеральным Казначейством, из чего-то невозможного становится все более реальным явлением с каждым шагом принятия оптимизационного пакета поправок в Закон №44-ФЗ, который предусматривает о…

Формирование объекта закупки с учетом особенностей применения национального режима

15 апр. 2021 г.

В силу части 1 статьи 14 Федерального закона от 5 апреля 2013 г. N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Федеральный закон № 44-ФЗ) товары иностранного происх…

Все новости

Счет 75 в бухгалтерском учете

Счет 75 в бухгалтерском учете служит для ведения учёта расчетов с учредителями по следующим видам операций:

- По формированию вкладов в уставный капитал при первоначальном создании обществ;

- По увеличению размера уставного капитала;

- По уменьшению размера уставного капитала;

- По выкупу акций или доли у акционеров с выплатой их действительной стоимости. Последующей их продажи или распределения между оставшимися участниками;

- По выплате дивидендов;

- По предоставлению участникам обществ займов;

- По предоставлению участникам платных копий документов;

- И другие операции.

На синтетическом счёте 75 «Расчеты с учредителями» отражается информация по каждому виду расчётов с учредителями. К счету открываются субсчета первого порядка в разрезе обязательств: 75.01 «Расчёты по вкладам в уставный капитал» и 75.02 «Расчёты по выплате доходов». Аналитический учёт по 75 счету ведётся по каждому учредителю в разрезе открытых субсчетов:

Что это такое

«Нераспределённая прибыль» — счет 84, именуемый в некоторых случаях непокрытым убытком, согласно общепринятой номенклатуре, в Плане счетов он относится к разделу VII «Капитал». Из этого можно понять, что на нем отражается внушительная доля финансов организации.

Расчет результатов хоздеятельности

Расчет результатов хоздеятельности

Современное обращение со счетом 84 бух учета отображает проводки так называемой реформации баланса. В советской бухгалтерии баланс отражал полный объем денежного прироста за отчетный период, рассмотрев который руководитель утверждал и распределял её. Другими словами, реформация баланса происходила в момент принятия решения о распределении дохода.

Теперь эта процедура проводится иначе: та прибыль, которая тратится в процессе хозяйственной деятельности, подлежит списанию в момент использования, а реформируется только прибыток, которым владельцы могут распоряжаться.

Обратите внимание! Для индивидуальных предпринимателей (ИП) не обязательно оформлять и вести счет 84, они делают это по желанию

Списание затрат по счетам расходов

Принято три метода распределения затрат по основному производству:

- Прямой.

- Косвенный (промежуточный).

- Прямая реализация выпущенной продукции.

Необходимо сформировать оборотно-сальдовую ведомость по счету 20, чтобы увидеть конечное сальдо к закрытию. Зайти в меню «Учет, налоги, отчетность», подменю «Ведение учета». Найти раздел «Операции, введенные вручную» либо «Журнал операций» и нажать кнопку «Создать». В операцию надо ввести проводку:

Дт 90.02 «Себестоимость продаж» Кт 20 ‒ проставить дебетовый остаток с оборотно-сальдовой ведомости.

От автора! При таком способе подробная аналитика не ведется. Все затраты складываются на 2-3 типовых вида, в противном случае проводки по закрытию 20 счета займут много времени.

Например, для ООО «Творец» аренда собственных нежилых помещений является основным видом деятельности. Себестоимость аренды составляют разнообразные прямые и косвенные затраты. На 20 счете собрались затраты в размере 6 000 000 рублей:

- коммунальные расходы на содержание сдаваемых помещений;

- ремонтные и аварийные работы;

- зарплата сотрудников, обслуживающих арендаторов;

- налоги и сборы с зарплаты работников;

- аренда земельных участков, на которых стоят здания.

|

Кор. Счет |

Дебет |

Кредит |

|---|---|---|

|

Начальное сальдо |

||

|

740.953,52 |

||

|

633.633,68 |

||

|

1.589.272,19 |

||

|

602.185,03 |

||

|

1.200.496,72 |

||

|

264.734,74 |

||

|

882.449,12 |

||

|

19500,00 |

||

|

66.775,00 |

||

|

6.000.000,00 |

||

|

Оборот |

6.000.000,00 |

6.000.000,00 |

|

Конечное сальдо |

Выводимые данные: БУ (данные бухгалтерского учета)

Раз в месяц бухгалтерия выставляет арендаторам акты, используя в 1С документ «Реализация услуг», которые формирует проводки:

- Дт 62.01 «Расчеты с покупателями и заказчиками» Кт 90.01 «Выручка» ‒ на сумму аренды 9 400 000 рублей;

- Дт 90.03 «Налог на добавленную стоимость» Кт 68.02 «Налог на добавленную стоимость» ‒ выделяется НДС 18% в размере 1 433 898,31 руб. к уплате в бюджет.

При закрытии периода используется метод прямой реализации выпущенной продукции:

Дт 90.02 Кт 20 ‒ закрывается фактическая себестоимость 6 000 000 рублей.

Следовательно, чистая выручка составит:

9 400 000 — 1 433 898,31 — 6 000 000 = 1 966 101,69 руб.

Прямой способ используется на производственных предприятиях, если фактическая себестоимость готовой продукции неизвестна. Поэтому компания учитывает затраты по плановой стоимости, в конце месяца проводит корректировку, доводя цену выпущенной продукции до фактической. Используемые проводки:

- Дт 43 «Готовая продукция» Кт 20 ‒ на сумму корректировки;

- Дт 90.02 Кт 43 ‒ списываются отклонения фактической стоимости от плановой.

Косвенный способ предполагает участие 40 «Выпуск продукции (работ, услуг)». На нем одновременно учитываются плановая (по кредиту) и фактическая (по дебету) себестоимость. Сальдо на 40 ‒ это полученные отклонения. Бухгалтерии в конце месяца нужно закрыть промежуточные счета:

- Дт 43 Кт 40 ‒ приходуется готовая продукция по плановой цене;

- Дт 90.02 Кт 43 ‒ проданная продукция списывается по плановой себестоимости;

- Дт 40 Кт 20 ‒ списывается себестоимость продукции по факту;

- Дт 43 Кт 40 ‒ корректировка между двумя себестоимостями;

- Дт 90.02 Кт 40 ‒ списаны все корректировки.

От автора! Использование промежуточного способа распределения затрат предполагает закрытие месяца вручную.

Порядок закрытия счета 26 зависит от выбранной учетной политики, а точнее – метода формирования себестоимости продукции.

Себестоимость может формироваться: 1) по полной производственной себестоимости; или 2) по сокращенной производственной себестоимости.

Примечание: Для малых предприятий удобнее второй вариант.

Д 90.2 «Себестоимость продаж» • Кредит 26.

Дебет 20 «Основное производство» • Кредит 25

Дебет 23 «Вспомогательные производства» • Кредит 25

в зависимости от того, с какой деятельностью связаны эти затраты.

Дебет 90.2 «Себестоимость продаж» • Кредит 44 – списаны расходы на продажу.

Полностью закрывать эти счета (не оставляя на остатке счетов незавершенное производство) могут организации сферы услуг.

к меню

БСЧ закрывается ежемесячно, при этом все накопленные общепроизводственные затраты должны быть списаны на счета соответствующих производств. Иными словами, затраты списываются на счета тех производств, обслуживание которых проводилось.

|

Операция |

Дебет |

Кредит |

|

ОПР списаны в пользу основных производств |

20 |

25 |

|

ОПР отнесены на затраты по обслуживанию вспомогательных производств, цехов |

23 |

25 |

|

ОПР, направленные на содержание обслуживающих хозяйств, списаны на соответствующие бухсчета |

29 |

25 |

Агентский договор и его особенности

Стороны, подписывающие договор, именуются принципалом (заказчик услуг) и агентом. Бухгалтерский учет агентских договоров, в том числе и вознаграждений по нему, определяется следующими условиями:

- агент действует от имени себя самого или от имени принципала;

- принимает ли участие агент в расчетах;

- хранятся ли товары на складах агента;

- порядок исчисления вознаграждения (в виде процентов от сделки, фиксированная сумма, как часть сумм, полученных от третьих лиц, либо выплатой от принципала и пр.);

- порядок отчетности агента, состав отчетности, периодичность;

- иные значимые нюансы договора.

К договору разрабатывается и прилагается форма отчета агента перед заказчиком услуг. К этому первичному документу прилагается подтверждающая документация – на расходы, возмещаемые агенту и расчет его вознаграждения.

Агентская отчетность – важный фактор, определяющий договор и минимизирующий проблемные моменты по нему. На практике спорные ситуации могут возникать как между сторонами договора (вплоть до судебных исков), так и между фирмой и контролирующими органами в части подтверждения расчетов первичными документами.

Как учесть расходы на выплату агентского вознаграждения в целях налога на прибыль?

Кроме отчета с приложениями, бухгалтер может работать со следующими документами:

- договора, акты, акты накладные – документы контрагента, если агент действует непосредственно от имени принципала (либо их копии, если от своего имени);

- счета-фактуры на вознаграждение агента.

Обратите внимание! Если агент – плательщик НДС, он обязан выставлять счета-фактуры, с начислением на них НДС (НК РФ, ст. 146, п

1-1, ст. 156, п. 1). Такой порядок действует и в случаях, если товары, предмет купли-продажи, освобождены от НДС (НК РФ, ст. 149, п. 7). Существуют исключения из данного правила (НК РФ, ст. 156, п. 2), например, некоторые медтовары.

Счет 91 «Прочие доходы и расходы»

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от арендных обязательств или от предоставления за плату прав на патенты, промобразцы – как правило, корреспонденция счета 91 выполняется с денежными или расчетными счетами.

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью.

- Прочим доходам.

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету.

Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли.

Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

Типовые проводки по счету 91:

- Д счет 91 02 К 66, 67 – отражено начисление кредитных %.

- Д 91.02 К 10 – отражено списание ТМЦ при их выбытии.

- Д 91.09 К 99 – отражено закрытие сальдо счета.

- Д 91.02 К 70 – отражено начисление полугодовых премий персоналу.

- Д 10 (41, 01) К 91.01 – выявлены излишки ТМЦ, товаров, основных средств.

- Д 76 К 91.01 – отражено начисление % по облигациям.

- Д 91.02 К 76 – отражено начисление комиссии по РКО банка.

- Д 51 К 91.01 – отражено получение штрафных санкций за несоблюдение договорных условий.

Примеры операций по сч. 91:

- Пример 1. «Счет 91 1 для отражения получения арендной выручки» – компания предоставляет помещение в аренду. Ежемесячное поступление денег за аренду отражается с помощью проводки Д 62 К 91.01 на сумму арендной платы.

- Пример 2. «Счет 91 2 для отражения списания в расходы комиссии по банковским услугам» – подобные операции можно проводить напрямую через сч. 91 проводкой Д 91.02 К 51 или через счет 76 с указанием банка – Д 76 К 51 на сумму РКО, а затем Д 91.02 К 76.

- Пример 3. «Счет 91 1 для отражения доходов от реализации МЦ» – продажа материалов признается прочим доходом, поэтому все операции проводятся через 91 сч. Проводки следующие: Д 62 К 91.01 – отражена сумма реализации, Д 91.02 К 10 – отражено списание себестоимости МЦ, Д 91.НДС К 68.НДС – выделен налог.

Счет 91 в бухгалтерском учете

Нередко в хозяйственной жизни компании проявляется потребность в совершении операций, не связанных с основными видами деятельности. Причем доходы, полученные от таких операций, а также затраты, направленные на выполнение прочих видов деятельности, нельзя отнести в состав основных доходов и расходов, они подлежат отдельному отражению в учете. О том, как правильно учитывать прочие доходы и расходы, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

https://www.youtube.com/watch?v=H0dBYJtP91A

Получить доступ

Доходные поступления от реализации и расходные операции, связанные с основным видом деятельности предприятия, подлежат отражению на бухсчете 90 «Продажи». А вот поступления и траты от прочих видов деятельности отражать на бухсчете продаж нельзя. В соответствии с Приказом Минфина № 94н, такие операции следует аккумулировать на специальном счете 91 в бухгалтерском учете.

Напомним, что к прочим относят следующие виды операций:

| Доходы | Расходы |

|

|

91 счет бухгалтерского учета предназначен для отражения доходных поступлений от иных видов деятельности по кредиту и расходных хозопераций по дебету.

Детализация бухсчета 91

Для дополнительной детализации аналитического учета по хозоперациям от прочих видов деятельности предусмотрено открытие специальных субсчетов:

- 91-1 «Прочие доходы» (ПД);

- 91-2 «Прочие расходы» (ПР);

- 91-3 «НДС»;

- 91-9 «Сальдо прочих доходов и расходов».

Отметим, что с учетом специфики деятельности компании могут быть открыты дополнительные субсчета. Так, например, можно дополнительно детализировать счет 91-2 по видам прочих расходов. Однако такое решение необходимо закрепить в учетной политике организации.

Типовые проводки по бухсчету 91

Рассмотрим основные бухгалтерские проводки по отражению хозопераций с прочими доходами и расходами:

| Дебет | Кредит | |

| Поступление ПД на расчетные СЧ или в кассу компании | 5150 | 91-1 |

| Отражены ПД по расчетам с покупателями | 62 | 91-1 |

| Учтены ПД по расчетам с разными дебиторами и кредиторами | 76 | 91-1 |

| По прочим операциям начислен налог на добавленную стоимость | 91-3 | 68 |

| Отражены ПР при выбытии основных средств | 91-2 | 01 |

| Учтены ПР при выбытии материальных запасов или сырья | 91-2 | 10 |

| Приняты к учеты ПР по расчетам с поставщиками и подрядчиками | 91-2 | 62 |

| Отражены выбытия с расчетных СЧ компании по операциям ПР | 91-2 | 51 |

Отметим, что бухсчет 91 на конец отчетного месяца не должен иметь остатков, то есть данный бухсчет следует закрыть.

Как закрывается счет 91

На конец отчетного месяца счет прочие расходы (счет 91) не должен иметь сальдо ни по дебету, ни по кредиту. Следовательно, последним днем отчетного месяца следует сформировать бухгалтерскую проводку, закрывающую бухсчет 91, с отнесением разницы по хозоперациям на бухсчет прибылей и убытков.

Бухгалтерская проводка, как закрыть 91 счет:

- Если по прочим операциям сформировался прибыльный (положительный) остаток, составляется проводка Дт 91-9 Кт 99.

- Если по оборотам счета за месяц выявлен убыточный (отрицательный) остаток, то бухгалтер должен отразить проводку Дт 99 Кт 91-9.

На конец финансового года перед составлением бухгалтерской отчетности необходимо проверить закрытие всех субсчетов 91 бухсчета.

Проводки дт 90 и кт 90, 68, 43, 99, 20 (нюансы)

Себестоимость продаж. Готовая продукция

Отражается списание готовой продукции в реализацию;Проводится, в зависимости от принятой учетной политики, по фактической себестоимости (см. ниже проводки Вар. A) или плановой/нормативной (см. Вар. Б и В).

Вариант А. Если готовая продукция приходуется на склад ГП по фактической (производственной) себестоимости

- Дт 20 Кт 02, 05, 10, 68, 69, 70 и др. – собираются производственные затраты;

- Дт 43 Кт 20 – готовые изделия сданы на склад готовой продукции;Сальдо Дт 20 – продукция в стадии НЗП.

- Дт 90.2 Кт 43 – списание готовой продукции в реализацию, по фактической себестоимости;

- Дт 62 Кт 90.1 – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- Дт 90.9 Кт 99 – финансовый результат.

Вариант Б. Если готовая продукция приходуется на склад ГП по нормативной/плановой себестоимости. Схема без применения счета 40

- Дт 20 Кт 02, 05, 10, 68, 69, 70 и др. – собираются производственные затраты;

- Дт 43 Кт 20 – готовые изделия сданы на склад готовой продукции, где оприходованы по учетной (плановой или нормативной) стоимости;Далее, по окончании месяца, делается расчет отклонений фактической стоимости от учетной и соответствующая сумма списывается дополнительной проводкой:

- Дт 43 Кт 20 – в случае перерасхода, или та же запись красным сторно в случае экономии.Сальдо Дт 20 – продукция в стадии НЗП.

- Дт 90.2 Кт 43 – списание готовой продукции в реализацию, по фактической себестоимости;

- Дт 62 Кт 90.1 – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- Дт 90.9 Кт 99 – финансовый результат.

Вариант В. Если готовая продукция приходуется на склад ГП по нормативной/плановой себестоимости. Схема с применением счета 40

- Дт 20 Кт 02, 10, 69, 70… и др. – собираются производственные затраты;

- Дт 40 Кт 20 – списываются фактические расходы на производство;

- Дт 43 Кт 40 – изделия списываются на склад готовой продукции по нормативной/плановой стоимости;

- Дт 62 Кт 90.1 – отгрузка (передача) продукции покупателю;

- Дт 90.2 Кт 43 – списание в реализацию по нормативной (учетной) стоимости;

- Дт 90.2 Кт 40 – списание суммы отклонений, приходящейся на стоимость реализованной продукции, в случае, когда фактическая себестоимость оказалась выше нормативной; в обратном случае (когда фактическая себестоимость ниже нормативной), это отражается обратной проводкой: Дт 40 Кт 90.2 или так же Дт 90.2 Кт 40, но красным сторно.

Счет 43 в бухгалтерском учете. Особенности использования

Для отражения поступления готовой продукции (ГП) собственного производства используют Дт 43. При списании готовой продукции (расходование, брак, отгрузка, передача и т.п.) делают записи по Кт 43.

| Дебет | Кредит | Описание | Документ |

| 43 | 20, 23, 29 | Поступление ГП из производства на склад предприятия (основное/вспомогательное/обслуживающее производство). | Приходная накладная |

| 43 | 76 | Поступление ГП в составе предприятия | Акт приема-передачи |

| 43 | 80 | ГП принята в качестве вклада в уставный капитал | Протокол решения правления |

| 43 | 98 | ГП учтена в качестве скидки, предоставленной покупателю | Товарная накладная |

|

| Дебет | Кредит | Описание | Документ |

| 45 | 43 | ГП передана сторонним лицам | Акт приема-передачи |

| 80 | 43 | ГП передана по договору простого товарищества | Акт приема-передачи |

| 44 | 43 | ГП израсходована в коммерческих целях | Отчет о расходах |

| 94 | 43 | ГП списана при выявленной недостаче | Акт комиссии, Инвентаризационная ведомость |

| 97 | 43 | Стоимость ГП, используемой при выполнении работ, отражена в составе расходов будущих периодов | Договор на выполнение работ |

Лекции по бухгалтерскому учету (2)

Фактическая себестоимость реализованной продукции (товаров, работ, услуг) записывается в дебет субсчета 90/2 «Себестоимость продаж».

Дт 90/2 Кт 43, 40

Дт 90/2 кт 20

Дт 90/2 Кт 41

Дт 45 Кт 40, 20

Дт 90/2 Кт 45

Дт 90/2 Кт 44

Дт 90/2 Кт 26

Данный результат ежемесячно заключительными оборотами отражается по субсчету 90/9 «Прибыль/убыток от продаж» в корреспонденции со счетом 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» остатков на отчетную дату не имеет.

Выпуск готовой продукции по плановой себестоимости

Если учетной политикой производственного предприятие предусмотрен учет ГП по плановой себестоимости, то при отражении операций с ГП необходимо учитывать сумму корректировок (отклонений) по счету 43.2. Рассмотрим пример.

Производственная фирма “Питомец” занимается производством кормов для домашних животных.

| Счет | Дебет | Кредит | Описание |

| 43.1 | 3.145.200 руб. | Остаток кормов на складе | |

| 43.2 | 185.600 руб. | Отклонение фактической себестоимости ГП от плановой (перерасход) |

За период июль 2015 ПФ “Питомец”:

Назначение счета 99

На протяжении всего года на счете 99 аккумулируется информация о полученной прибыли/убытках как от основного вида деятельности, так и от прочих операций. В конце отчетного года по счету 99 сопоставляются обороты по дебету и кредиту, и счет закрывается путем списания остатка на счете 84.

Больше информации об учете финрезультатов вы получите при ознакомлении со статьей «Бухгалтерский учет и анализ финансовых результатов».

В соответствии с приказом № 94н в течение года на данном счете накапливается информация о:

- прибыли и убытках, полученных от основного вида хоздеятельности (проводки со счета 90);

- прочих расходах и доходах за отчетный месяц (проводки со счета 91);

- причитающихся штрафных санкциях по налоговым обязательствам, начисленном условном расходе, перерасчете и постоянных обязательствах по налогу на прибыль (проводки со счета 68).

Для предприятий, занятых в сфере сельского хозяйства, согласно Плану счетов бухучета, утвержденному приказом Министерства сельского хозяйства от 13.06.2001 № 654, при сопоставлении дебетово-кредитовых оборотов для определения финрезультата на счете 99 также учитываются:

доходы и потери, возникшие от форс-мажорных и иных чрезвычайных обстоятельств, таких как пожар, стихийные бедствия и пр. (проводки со счетами, на которых учитываются соответствующие расходы).

К доходам от чрезвычайных ситуаций можно причислить полученное страховое возмещение, полученный доход от реализации материалов при демонтаже разрушенных зданий/сооружений. К расходам по таким событиям относят некомпенсируемые страховщиками потери, в т. ч. и расходы, связанные с ликвидацией стихийного бедствия.