91 счет — «прочие доходы и расходы». счет 91: проводки

Содержание:

- Счет 91 «Прочие доходы и расходы»

- Что представляют собой операционные расходы

- Бухгалтерские проводки на коммерческие расходы

- Примеры операций и проводок по 91 счету

- Характеристика счета

- Аффтар, ни фига не понятно!

- Счет 91 «Прочие доходы и расходы»

- Как операционные расходы учитываются в деятельности предприятия

- Дт 76 Кт 91.1 – прибыль, Дт 91.2 Кт 76 – убыток.

- Счет 91. учет прочих доходов и расходов. проводки

Счет 91 «Прочие доходы и расходы»

]]>]]>

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от арендных обязательств или от предоставления за плату прав на патенты, промобразцы – как правило, корреспонденция счета 91 выполняется с денежными или расчетными счетами.

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью.

- Прочим доходам.

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету.

Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли.

Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

Типовые проводки по счету 91:

- Д счет 91 02 К 66, 67 – отражено начисление кредитных %.

- Д 91.02 К 10 – отражено списание ТМЦ при их выбытии.

- Д 91.09 К 99 – отражено закрытие сальдо счета.

- Д 91.02 К 70 – отражено начисление полугодовых премий персоналу.

- Д 10 (41, 01) К 91.01 – выявлены излишки ТМЦ, товаров, основных средств.

- Д 76 К 91.01 – отражено начисление % по облигациям.

- Д 91.02 К 76 – отражено начисление комиссии по РКО банка.

- Д 51 К 91.01 – отражено получение штрафных санкций за несоблюдение договорных условий.

Примеры операций по сч. 91:

- Пример 1. «Счет 91 1 для отражения получения арендной выручки» – компания предоставляет помещение в аренду. Ежемесячное поступление денег за аренду отражается с помощью проводки Д 62 К 91.01 на сумму арендной платы.

- Пример 2. «Счет 91 2 для отражения списания в расходы комиссии по банковским услугам» – подобные операции можно проводить напрямую через сч. 91 проводкой Д 91.02 К 51 или через счет 76 с указанием банка – Д 76 К 51 на сумму РКО, а затем Д 91.02 К 76.

- Пример 3. «Счет 91 1 для отражения доходов от реализации МЦ» – продажа материалов признается прочим доходом, поэтому все операции проводятся через 91 сч. Проводки следующие: Д 62 К 91.01 – отражена сумма реализации, Д 91.02 К 10 – отражено списание себестоимости МЦ, Д 91.НДС К 68.НДС – выделен налог.

Что представляют собой операционные расходы

Все непрямые издержки предприятия относятся к операционным расходам. Ранее существовало разделение затрат на следующие:

- внереализационные;

- чрезвычайные;

- операционные.

Начиная с 2006 года согласно Приказу 116н от 18 сентября это разделение перестало быть обязательным, но для удобства предприятия может продолжать применяться. Теперь принято делить все расходы на две большие группы.

Какие расходы относятся к прочим внереализационным расходам при расчете налога на прибыль?

Если представить весь комплекс затрат предприятия, то на одном полюсе будут средства, предназначенные непосредственно на производство продукции, а на другом – прочие расходы, к которым относятся как раз операционные затраты, то есть дополнительные траты на обеспечение капитальных.

НАПРИМЕР. Фирма приобрела аппарат для производства напитков – это капитальная затрата. Операционными, производными от нее, будут средства на закупку чая и кофе для заправки, сахара, стаканчиков, оплаты электроэнергии и обслуживания аппаратуры, а также, если аппарат покупался в кредит, деньги на выплату банковских процентов.

Итак, операционные расходы (в англоязычной литературе «operating expenses», аббревиатура «ОРЕХ») – это затраты на ежедневное поддержание функционирования деятельности предприятия.

Бухгалтерские проводки на коммерческие расходы

Указанные расходы включаются в расчетно-платежные документы сверх стоимости товара. При этом делают следующие записи: Д-т 45иК-т 10 (02, 05, 12, 13, 31, 65, 67 и др.)

По мере оплаты стоимость транспортных расходов и тары списывается со счета 45 (Д-т 51, 52, 50 и К-т 45, 46).

Синтетический активный счет 43 “Коммерческие расходы” предназначен для обобщения информации о расходах, связанных с реализацией продукции. В дебет этого счета относятся все расходы по отгрузке и реализации продукции в соответствии с указанной номенклатурой, а в кредит — суммы, списанные в отчетном месяце на реализованную продукцию.

Коммерческие расходы не имеют в балансе отдельной статьи, и поэтому при его заполнении остаток по счету 43 на конец месяца присоединяется к остатку по счету 45.

На коммерческие расходы, возмещаемые покупателями в цене реализации, в учете делаютсязаписи:Д-т 43, К-т 10, 23, 29, 50, 51, 60, 70, 69, 71, 65, 68, 76.

По окончании месяца суммы коммерческих расходов, учтенные на дебете счета 43, списываются по следующим направлениям: Д-т 46, 48и К-т 43.

На предприятиях, где учет реализованной продукции (работ, услуг) считается по мере поступления выручки на счета в банках, соответствующая доля коммерческих расходов может относиться на счет 45 “Товары отгруженные” без бухгалтерской проводки. При упаковке готовой продукции (изделий) на складе доля коммерческих расходов, относящихся к затаренной, но неотгруженной продукции, присоединяется к ее остатку на складе.

Порядок включения коммерческих расходов в полную себестоимость отдельных видов реализованных изделий зависит от особенностей производства и характера выпускаемой продукции и предусматривается в отраслевых методических указаниях (инструкциях). Расходы на тару и упаковку могут относиться на себестоимость отдельных видов продукции по прямому назначению на основе соответствующих первичных документов. В других случаях коммерческие расходы распределяются между отдельными видами изделий пропорционально их массе или объему, а комиссионные сборы (отчисления), скидки с цены за организуемый оборот и прочие расходы по сбыту — пропорционально производственной себестоимости реализованной продукции.

В некоторых отраслях промышленности общую сумму коммерческих расходов распределяют между изделиями пропорционально плановой или фактической производственной себестоимости реализованной продукции или же ее объему по отпускным (оптовым) ценам. Таким образом, коммерческие расходы выступают в качестве как прямых, так и косвенных.

Коммерческие расходы не относятся на себестоимость работ и услуг для своего капитального строительства и непромышленных производств и хозяйств.

Аналитический учет в разрезе установленной номенклатуры статей ведется в ведомости, как за отчетный месяц, так и с нарастающим итогом с начала года, что обеспечивает условия для анализа коммерческих расходов и составления отчетности.

Дата публикования: 2014-10-25; Прочитано: 1500 | Нарушение авторского права страницы

Основными мерами по снижению себестоимости (затраты, связанные с производством продукции) являются:

1. Остановка нерентабельных производств;

2. Внедрение инновационных, ресурсосберегающих, малоотходных (или безотходных) технологий. Например, переход с отопления за счет электроэнергии на отопление газом; замена в автомобилях бензиновых двигателей на газовое оборудование; увольнение офисных работников и наем фрилансеров; установка IP-телефонии; перевод сотрудников с обычных компьютеров на ноутбуки (или нетбуки); использование энергосберегающих ламп и т.п.

3. Приобретение сырья и материалов по более низким ценам и на более выгодных условиях, а также оптимизация схемы их закупки и транспортировки;

Примеры операций и проводок по 91 счету

Пример 1. Учет прочего дохода от аренды на счете 91.01

Сумма ежемесячных расходов, которые несет ООО «Лето» на обслуживание помещения, складывается из:

- амортизационных отчислений — 2 000руб.;

- оплаты труда обслуживающему персоналу — 8 000руб.;

- налогов на зарплату — 1 500руб.;

- коммунальных и прочих услуг — 3 000руб.

По итогам ноября 2016 года в бухгалтерии ООО «Лето» сделаны проводки:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислена сумма арендной платы за ноябрь 2016 года | 50 000 | Акт выполненных работ |

| 91.02 | 02/70/69/23 | Списаны расходы на содержание арендованного помещения (2 000 + 8 000 + 1 500 + 3 000) | 14 500 | Квитанции, счета, акты и т.п. |

| 51 | 76 | Зачислена оплата за услуги аренды на р/счет, поступившая от арендатора «Василек» | 50 000 | Банковская выписка |

Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

- стоимость реализации — 40 000руб.;

- себестоимость материалов — 15 000руб.;

- зарплата и налоги на зарплату производственным рабочим — 4 000руб.

Учет прочих доходов от реализованных материалов был отражен в учете ООО «Лето» следующими проводками по счету 91:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислен доход от продажи материалов | 40 000 | Расходная накладная |

| 91.02 | 10 | Списана себестоимость материалов | 15 000 | Калькуляция себестоимости |

| 91.02 | 23 | Списаны расходы, связанные с реализацией (зарплата и налоги) | 4 000 | Зарплатная ведомость |

| 51 | 76 | Поступили средства за реализованные материалы | 40 000 | Банковская выписка |

Пример 3. Учет банковских услуг по счету 91.02

- по установке системы «Банк-Клиент» сроком на 3 года (разовая услуга) — 7 000руб.;

- по обслуживанию «Банк-Клиент» (ежемесячная услуга) — 400руб.;

- по расчетно-кассовому обслуживанию (РКО) — 2 000руб.;

- по инкассации наличных — 6 000руб.

В учете ООО «Лето» сделаны проводки по отражению банковских услуг:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 91.02 | 60 | Отражены услуги по РКО | 2 000 | Договор на обслуживание банковского счета, выписки банка |

| 91.02 | 60 | Расходы по инкассации наличности | 6 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по установке «Банк-Клиент» | 7 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по обслуживанию «Банк-Клиент» за месяц | 400 | Акт оказанных услуг |

Характеристика счета

В течении отчетного периода на счете 91 и его субсчетах собираются данные по операциям, связанные с прочими видами деятельности, которые формируют его характеристику.

Активный или пассивный

Ответить на вопрос 91 счет активный или пассивный можно легко, достаточно посмотреть, как отражаются на нем бухгалтерские операции. Поступления проводятся по кредиту, а издержки по дебету. Таким образом он является активно-пассивным в бухгалтерском учете. В конце отчетного месяца его необходимо закрыть, для этого надо перенести все остатки. На начало нового периода сальдо должно быть нулевым.

Что показывает дебит и кредит

На дебете счета 91 будут учитываться следующие операции:

- Траты, связанные с предоставлением во временное пользование активов компании, ценных бумаг, предоставления патентов и прав на изобретения, а также участия в уставных капиталах сторонних предприятий.

- Выявленная остаточная стоимость активов, а также фактическая себестоимость, подлежащая списанию.

- Издержки, возникшие в иностранной валюте, отличной от российского рубля, при продаже, списании или выбытии активов компании.

- Расходы, сопровождающие манипуляции старой.

- Выплачиваемые кредиторам проценты за предоставление денежных займов.

- Траты на услуги, предоставляемые кредитными предприятиями.

- Оплата поставщикам пеней, неустоек, штрафов за нарушение условий договоров компанией.

- Издержки, связанные с находящимися на консервации производственными объектами.

- Возмещение пострадавшей стороне причиненных убытков компанией.

- Возникшие убытки прошлых лет, которые признаны в текущем отчетном периоде.

- Передача денежных средств в резервы вследствие понижения стоимости ценных бумаг, материальных ценностей, по сомнительным долгам.

- Списание невозвратной дебиторской задолженности по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

- Судебные издержки.

Ценные бумаги Кредит счета 91 будет показывать такие операции:

- Доходы от сдачи во временное пользование активов предприятия.

- Прибыль, полученная от интеллектуальной собственности: патентов на изобретения, промышленных образцов.

- Поступления с ценных бумаг и участия в уставных капиталах сторонних компаний.

- Доходы по договорам простого товарищества.

- Прибыль от продажи или списания основных средств и других активов предприятия, полученная не в российской валюте.

- Доходы от сделок старой.

- Проценты от выданных денежных займов сторонним организациям.

- Поступления от поставщиков пеней, штрафов, неустоек за ненадлежащее соблюдение условий договоров.

- Получение активов в безвозмездное пользование.

- Поступления за возмещение убытков от сторонних организаций.

- Доход от прибыли прошлых лет, полученный в текущем отчетном периоде.

- Кредиторская задолженность, не подлежащая уплате по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

Обратите внимание! Все операции, касающиеся прочих расходов и доходов, содержатся в Приказе Министерства финансов РФ № 115Н от 18.09.2006 года

Аффтар, ни фига не понятно!

Если раньше вы никогда с бухучётом не сталкивались, статья для восприятия будет трудной. Это нормально. Поверьте, почти все главбухши, с которыми мне довелось проводить собеседования, многие из рассмотренных здесь проводок не знали. И ничего, по десять-двадцать-тридцать лет как-то работали! Главное уловить саму суть, а дальше вы легко сможете загуглить проводки для той или иной ситуации.

В следующей статье мы разберём сквозной, глобальный пример и заполним баланс. Тогда процесс станет понятней. Данную же статью сохраните в закладках, в будущем к ней придётся обращаться не раз.

Благодарю за внимание! И надеюсь, после прочтения проводки не будут мерещиться вам по ночам))

Данная статья была первоначально опубликована на моём сайте AngyBuh.su

Счет 91 «Прочие доходы и расходы»

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от арендных обязательств или от предоставления за плату прав на патенты, промобразцы – как правило, корреспонденция счета 91 выполняется с денежными или расчетными счетами.

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью.

- Прочим доходам.

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету.

Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли.

Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

Типовые проводки по счету 91:

- Д счет 91 02 К 66, 67 – отражено начисление кредитных %.

- Д 91.02 К 10 – отражено списание ТМЦ при их выбытии.

- Д 91.09 К 99 – отражено закрытие сальдо счета.

- Д 91.02 К 70 – отражено начисление полугодовых премий персоналу.

- Д 10 (41, 01) К 91.01 – выявлены излишки ТМЦ, товаров, основных средств.

- Д 76 К 91.01 – отражено начисление % по облигациям.

- Д 91.02 К 76 – отражено начисление комиссии по РКО банка.

- Д 51 К 91.01 – отражено получение штрафных санкций за несоблюдение договорных условий.

Примеры операций по сч. 91:

- Пример 1. «Счет 91 1 для отражения получения арендной выручки» – компания предоставляет помещение в аренду. Ежемесячное поступление денег за аренду отражается с помощью проводки Д 62 К 91.01 на сумму арендной платы.

- Пример 2. «Счет 91 2 для отражения списания в расходы комиссии по банковским услугам» – подобные операции можно проводить напрямую через сч. 91 проводкой Д 91.02 К 51 или через счет 76 с указанием банка – Д 76 К 51 на сумму РКО, а затем Д 91.02 К 76.

- Пример 3. «Счет 91 1 для отражения доходов от реализации МЦ» – продажа материалов признается прочим доходом, поэтому все операции проводятся через 91 сч. Проводки следующие: Д 62 К 91.01 – отражена сумма реализации, Д 91.02 К 10 – отражено списание себестоимости МЦ, Д 91.НДС К 68.НДС – выделен налог.

Как операционные расходы учитываются в деятельности предприятия

Их учетом занимается бухгалтер организации. На протяжении отчетного периода он вносит записи на субсчета, а по итогам месяца выводит разницу, которая фиксируется.

Все прочие доходы и расходы компании отражаются по счету 91. Доходы учитываются по кредиту счета, а издержки по дебету. Чтобы выделить траты, бухгалтером создаются отдельные субсчета:

- 91.1 для учета доходов;

- 91.2 для учета расходов.

К сведению! Отдельные субсчета создаются для того, чтобы по каждой финансовой операции можно было отследить конкретный результат.

Управление и учет операционных расходов предприятия

Разница между доходами и тратами в конце месяца переносится на субсчет 91.9. Итоговое сальдо закрывается на счет 99, который показывает прибыли и убытки организации. Таким образом баланс счета 91 не отражается и не имеет остатка на отчетный момент.

Операционные затраты составляют значительную часть финансовых трат любой организации. Управленческий учет может решить задачи по фиксации денежных операций и повышению эффективности деятельности компании с помощью анализа издержек.

Он позволяет вычислить коэффициент операционных расходов (КОР) и понять, во сколько обходится предприятию выпуск продукции и эффективна ли деятельность компании. Исследование КОР в динамике помогает отследить потенциал по увеличению объема производства, продаж или услуг без лишних издержек.

Анализ эффективности

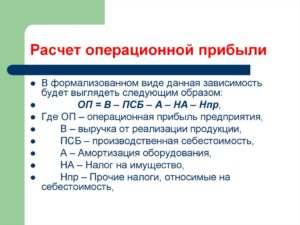

Целью является снижение коэффициента при неизменном или даже растущем объеме производства. Это будет показателем роста выручки, а значит и увеличением чистой прибыли компании. Рассчитать коэффициент можно по формуле:

КОР = Операционные расходы (ОР) – Доходы общие.

Отношение трат к доходам используют для расчета прибыли по прочим хозяйственным операциям предприятия. Раздельный учет с переносом данных с основного счета на субсчета позволяет определить чистый доход:

Чистый операционный доход (ЧОД) = Сумма валового дохода (ВД) – Сумма операционных расходов (за вычетом амортизации, так как она не включается в подконтрольные издержки).

ЧОД не учитывает затраты на налоги с оборота и стоимость финансирования. Полученный показатель покажет чистую прибыль от использования имущества компании, вложений в ценные бумаги и прочих видов доходов в текущем периоде. Это не значит, что результат не поменяется в будущем.

Важно! Формулы расчета операционных доходов и расходов предприятие может устанавливать самостоятельно на основе законодательств ПБУ 9/99 и 10/99

Дт 76 Кт 91.1 – прибыль, Дт 91.2 Кт 76 – убыток.

а) результатов от обычных видов деятельности

б) долгосрочных инвестиций

в) прочих видов деятельности

г) доходов будущих периодов

На счете 99 в течение года отражаются

а) поступления, связанные с участием в уставных капиталах других организаций

б) чрезвычайные доходы и расходы

в) прибыль, полученная по договору простого товарищества

г) суммы платежей налога на прибыль

д) прибыль (убыток) от обычных видов деятельности е) поступления от операций с тарой

ж) сальдо прочих доходов и расходов

Начисление доходов от участия в уставных капиталах других организаций отражается записью

а) Дт 76 Кт 99

б) Дт 76 Кт 91

в) Дт 51 Кт 76

г) Дт 51 Кт 99

Создание резерва под обесценивание вложений в ценные бумаги отражается записью

а) Дт91 Кт 59

б) Дт99 Кт 59

в) Дт59 Кт 91

г) Дт59 Кт 99

В отчете о прибылях и убытках резервы под обеспечение вложений в ценные бумаги отражаются в составе расходов

а) по обычным видам деятельности

б) прочих

в) чрезвычайных

Для целей налогообложения прибыли суммы резервов под обесценение вложений в ценные бумаги налогооблагаемую прибыль

а) уменьшают

б) не уменьшают

Создание резерва по сомнительным долгам отражается записью по Кт 63 и дебету счета

а) Дт 82

б) Дт 83

в) Дт 84

г) Дт 91

д) Дт 99

Потери материалов в организациях отражаются записью

а) Дт 91 Кт 94

б) Дт 99 Кт 10

в) Дт 94 Кт 99

г) Дт 94 Кт 10

Списание убытков по аннулированным производственным заказам отражается записью

а) Дт99 Кт 20

б) Дт26 Кт 20

в) Дт91 Кт 20

г) Дт20 Кт 99

Суммы поступившей дебиторской задолженности, ранее списанные на убыток, отражаются записью

а) Дт 76 Кт 99

б) Дт 99 Кт 76

в) Дт 51 Кт 91

г) Дт 99 Кт 51

Задача 2.

В сельхозкооперативе «Победа» за год были учтены следующие хозяйственные операции по движению молока (ц):

1. Надоено молока 31000, из них:

а) реализовано на молокозавод – 28000;

б) отпущено на выпойку телятам – 500;

в) отпущено на общественное питание – 1500;

г) остальное молоко отпущено в переработку на собственный сепараторный пункт — ?

2. Согласно приемным квитанциям причитается с молокозавода за сданное молоко в зачетной массе – 27100 ц.

3. За доставку молока на молокозавод услуги автотранспорта составили – 490 руб., молокозавод начислил хозяйству за оказанные услуги автотранспорта по единым тарифам на автоперевозки – 470 руб.

4. По выпискам с расчетного счета в Сбербанке поступило от молокозавода:

а) за проданное молоко — ?

б) за услуги автотранспорта

5. В кассу хозяйства поступила выручка от столовой за реализованное молоко – 28100 руб.

1. Плановая себестоимость 1 ц молока – 200,10руб;

2. Закупочная цена за 1ц молока зачетной массы – 360,50руб;

3. Фактическая себестоимость 1ц молока – 190,80 руб.

Требуется :составить необходимую корреспонденцию счетов: 1) на оприходование молока; 2) на реализацию молока молокозаводу; 3) на выпойку телятам; 4) на общественное питание; 5) на отпуск в переработку; 6) начислить выручку от молокозавода и оприходовать ее на расчетный счет хозяйства; 7) отразить услуги автотранспорта; оприходовать выручку от столовой; 9) скорректировать в конце года плановую себестоимость до фактической: молока, реализованного на выпойку телятам, на общественное питание, а также переданного в переработку; 10) определить результаты от реализации молока и от оказания услуг автотранспорта.

Счет 91. учет прочих доходов и расходов. проводки

К нему могут открываться следующие субсчета:

- 91.1 «Прочие доходы»;

- 91.2 «Прочие расходы»;

- 91.9 «Сальдо прочих доходов и расходов».

Полученные организацией доходы (счет 91.1) можно отнести к прочим, если они представляют собой:

- доходы от сдачи в аренду ее имущества;

- прибыль по договору простого товарищества;

- доходы от реализации ОС и других активов компании;

- проценты, полученные по договорам займа;

- перечисленные в пользу данной организации штрафы, пени, суммы неустойки вследствие нарушения контрагентами условий договоров;

- образовавшиеся положительные курсовые разницы;

- прибыль прошлых периодов;

- кредиторская задолженность с истекшим сроком давности;

- прочие поступления, отличные от основной деятельности.

Такие поступления отражаются по кредиту счета 91.

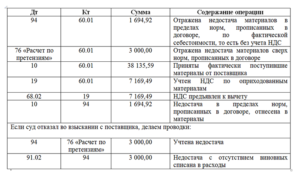

- Дт 91 Кт 60 — отнесение недостачи на прочие расходы после приемки товара от поставщика, начисление штрафных санкций в пользу поставщика.

- Дт 91 Кт 01 — убыток от продажи основных средств.

- Дт 60 Кт 91 — признание кредиторской задолженности (в том числе невостребованной или с истечением срока давности) доходом организации.

- Дт 76 Кт 91 — отражение невостребованных депонированных по зарплате сумм как дохода.

- Дт 10 Кт 91 — безвозмездное получение материалов.

- Проводками Кт 91 Дт 91 также фиксируются итоги возникновения прочих доходов и расходов:

- Дт 91 Кт 99 — отражена прибыль по прочим доходам и расходам;

- Дт 99 Кт 91 — получен убыток по прочим доходам и расходам.

Проводка Дебет 91 Кредит 68 При необходимости отразить НДС по операциям, не относящимся к основным видам деятельности, используют дебет счета 91.

Замечу, что доходы и расходы, возникшие в результате чрезвычайных ситуаций, на данном счете не учитываются, а приходуются сразу на сч. 99 «Прибыли и убытки». Видео-справка «Бухгалтерский счет 91. Учет прочих доходов и расходов» В данном видео-уроке объясняется как вести бухучет прочих доходов и расходов (счет 91), какие субсчета, проводки и типовые операции.

Занятие ведет преподаватель сайта «Бухгалтерский и налоговый учет для чайников», главный бухгалтер Гандева Н.В. Для просмотра онлайн нажмите на видео ⇓ Бухгалтерский учет прочих доходов и расходов По дебету счета 91 учитываются расходы, по кредиту — доходы. По своей структуре 91 счет бухгалтерского учета напоминает сч. 90 «Продажи». У сч.