Капитальные затраты или операционные расходы (capex или opex)? возможности капитализации расходов

Содержание:

- Что такое CAPEX простыми словами

- Понятие капитальных расходов бюджета и их назначение

- Капитальные вложения

- Примеры

- Что такое CAPEX и что он отражает

- Как инвестору интерпретировать показатель CAPEX

- Эксплуатационные капитальные затраты

- Определения капитальных и текущих затрат

- Структура капвложений

- Бухгалтерский учет

- Варианты управления прибылью предприятия за счет распределения затрат

- Учет капитальных затрат по МСФО

Что такое CAPEX простыми словами

CAPEX, капитальные затраты (от англ. «Capital Expenditures», «Capital expense») — это единоразовые денежные траты на развитие бизнеса. На русском говорят «капекс».

Капитальные расходы (CAPEX) в отчётности проходят по статье «Инвестиции в собственность, в оборудование и его обновление».

Главная идея CAPEX — это улучшать эффективность компании за счёт разовых инвестиций. Примерами капитальных затрат можно назвать следующие:

- Покупка оборудования, мебели, зданий, серверов, патентов;

- Модернизация существующих активов;

- Обновление вычислительной и производственной техники;

- Ремонт оборудования и помещений;

- Строительство новых складов, цехов, заводов;

- Проектно-изыскательные работы;

- Обучение персонала;

Поскольку многие такие расходы могут быть большие, то они могут разбиваться по месяцам на периоды. Считается, что в среднем компании тратят порядка 15% своих доходов на расходы «капекс».

Обычно компания делает циклы капитальных затрат. Один такой период может занимать от года и вплоть до 10 лет. В зависимости от степени вложений. В среднем один цикл CAPEX длится около 2-3 лет.

Выдача кредитов, займов, эмиссия ценных бумаг (облигаций, акций) не относится к CAPEX! Компания получает с этого прибыль, которую потом можно будет инвестировать.

Понятие капитальных расходов бюджета и их назначение

Определение 2

Под капитальными расходами бюджета понимается та их часть, которая связана с финансированием расширенного воспроизводства, то есть обеспечивающая создание или увеличение имущества, находящегося в собственности государства, региона или муниципалитета.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

Данный вид расходов направлен на обеспечение инновационной и инвестиционной деятельности. К указанному виду расходов относятся инвестиционные расходы, расходы на проведение капитального ремонта, бюджетные средства в виде бюджетных кредитов на финансирование инвестиционных целей, расходы на приобретение оборудования и инвентаря длительного пользования, на приобретение земельных участков и другое.

Особенностью бюджетных капитальных расходов является то, что они выходят за рамки бюджета и ориентированы на получение экономического эффекта в долгосрочной перспективе. Процесс планирования данного вида расходов обязательно учитывает их долгосрочный характер. Финансирование капитальных расходов бюджета обеспечивает решение его стратегических задач.

Таким образом, капитальные расходы бюджета обеспечивают финансирования инновационной и инвестиционной деятельности в рамках таких статей расходов, как:

- инвестиции во вновь создаваемые или действующие предприятия согласно принятой инвестиционной программе;

- предоставляемые предприятиям в форме бюджетного кредитования средства;

- затраты на осуществление восстановительного, то есть капитального, ремонта;

- расходы, обеспечивающие расширенное воспроизводство;

- расходы на создание или обеспечение прироста стоимости имущества, находящегося в собственности Российской Федерации, субъектов или муниципалитетов.

Замечание 1

Следует отметить тот факт, что действующее бюджетное законодательство Российской Федерации выводит бюджетное кредитование за пределы бюджетных расходов, однако с теоретической точки зрения бюджетные кредиты включаются в состав капитальных расходов. Такая точка зрения объясняется предоставление бюджетных кредитов в пределах и на условиях бюджетных ассигнований.

Величина расходов бюджетов любого уровня подлежит постатейному определению и утверждению. Выделение бюджетных средств осуществляется в адрес конкретного получателя с четким обозначением целей финансирования и направлений использования.

Особое место в системе капитальных бюджетных расходов приходится на такие виды, как: инвестиции в капитальное строительство объектов государственной и муниципальной собственности; бюджетное кредитование организаций.

Замечание 2

Обе указанные формы капитальных расходов бюджета направлены на создание, развитие и расширение социально-экономической инфраструктуры.

Капитальные вложения

Капитальными вложениями можно назвать инвестиции в основной капитал компании. Другими словами это вложения в новое строительство, расширение, реконструкцию, техническое перевооружение и поддержание действующего производства. По большому счёту эта форма инвестиций способствует разработке и выпуску новых продуктов, способствует внедрению технологий, и увеличивает как эффективность предприятия, так и соответственно рыночную стоимость предприятия.

Прочие важные цели капитальных вложений – ввод новых и поддержание действующих производственных мощностей, улучшение условий труда, охрана окружающей среды и рациональное использование природных ресурсов и повышение качества продукции. Инвестиции в форме капитальных вложений могут быть двух типов:

- Материальные — расходы на строительство, покупка оборудования, инвентаря, а также элементов, которые тратятся в ходе производства (сырье и материалы)

- Нематериальные вложения – объекты интеллектуальной собственности, такие как научные разработки, авторские права, патенты, торговые марки

Капитальные вложения можно разделить на две производственные и непроизводственные. Производственные капитальные вложения – это вложения, которые направлены на увеличение основных активов, которые непосредственно участвуют в производстве (постройка и покупка цехов, покупка машин, оборудования и другой техники; закупка материалов). Непроизводственные – это те вложения, которые рассчитаны на непроиводственную сферу, а именно социальную, другими словами это вложения в больницы, школы, дороги, инфраструктуру и так далее.

Помимо этого капитальные вложения можно разделить на два типа касательно того, откуда взялись эти средства. Это могут быть собственные инвестиции, другими словами капитальные вложения в виде вкладов в уставной капитал и отчисление из прибыли предприятия. Второй вариант – привлечённые инвестиции, другими словами заемные финансовые средства (вклады иностранных инвесторов, банковские кредиты, отчисления из государственного бюджета).

Примеры

Приведем практические примеры расчета CAPEX и OPEX.

CAPEX

Руководство компании, являющейся интернет-провайдером, приняло решение о расширении зоны охвата. Для этого было приобретено дополнительное оборудование. Суммы затрат составили:

- стоимость оборудования (Ц) – 53 625 000 руб. (715 000 $ или 20 735 000 грн.);

- расходы на логистику (Tлог.) – 1 350 000 руб. (18 000 $ или 522 000 грн.);

- прочие расходы (установка, наладка, рекламные расходы и др.) (Tпроч.) – 2 625 000 руб. (35 000 $ или 1 015 000 грн.);

- стоимость оказанных за год услуг (Р) – 322 500 000 руб. (4 300 000 $ или 124 700 000 грн.);

- себестоимость (аренда помещений и лизинг оборудования, заработная плата работников и др.) (Т) – 262 500 000 руб. (3 500 000 $ или 101 500 000 грн.).

- Рассчитаем CAPEX:

\( К_{общ.} \)=715000+18000+35000=57 600 000 руб. (768 000 $ или 22 272 000 грн.).

- Рассчитаем коэффициент экономической эффективности:

\

В соответствии с нормами, установленными Минстроем РФ, коэффициент экономической эффективности для отрасли связи составляет 0,15. Полученное нами значение превышает норматив почти в 7 раз. Это означает, что CAPEX экономически оправданы, не нанесут предприятию убытков и будут способствовать увеличению выручки.

OPEX

Рассчитаем OPEX для предприятия, оказывающего услуги по грузоперевозкам, за прошедший календарный год на основе данных:

- аренда офиса – 1 275 000 руб. (17 000 $ или 493 000 грн.);

- аренда автостоянки – 637 500 руб. (8 500 $ или 246 500 грн.);

- приобретение запчастей – 450 000 руб. (6 000 $ или 174 000 грн.);

- заработная плата работников – 6 450 000 руб. (86 000 $ или 2 494 000 грн.);

- услуги банка – 37 500 руб. (500 $ или 14 500 грн.);

- услуги связи – 412 500 руб. (5 500 $ или 159 500 грн.);

- прочие расходы (покупка канцелярских товаров, услуги сторонних организаций по уборке, мойке, утилизации шин и др.) – 525 000 руб. (7 000 $ или 203 000 грн.);

- валовый доход (ВД) – 12 000 000 руб. (160 000 $ или 4 640 000 грн.).

- Рассчитаем OPEX:

\

- Теперь рассчитаем коэффициент операционных расходов:

\[ OER=130500/160000*100\%=81,5\%. \]

- Операционная прибыль составит:ОП=160000-130500=2 212 500 руб. (29 500 $ или 855 500 грн.).

- И, наконец, рассчитаем норму операционной прибыли:

\[ 29500/160000*100=18,44\%. \]

Итак, операционная прибыль составляет 18,44% от валового дохода. Это означает, что 18,44 цента прибыли приходится на каждый доллар, вырученный за оказанные услуги, а 81,56 центов уходит на покрытие текущих расходов.

Норма прибыли зависит от специфики деятельности предприятия. В нашем примере этот показатель не очень высок, т.к. подобный бизнес не может существовать без большого количества OPEX. А если рассматривать, например, услуги по дизайну, то здесь издержки могут быть минимальны.

Что такое CAPEX и что он отражает

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Capex – это аббревиатура от английского словосочетания Capital Expenditure, обозначающего капитальные затраты. За данным понятием стоит часть прибыли, которая была потрачена на внеоборотные активы. При этом деньги могут использоваться не только для покупки новых активов, но и для модернизации уже имеющихся.

Главная цель вложений, обозначаемых в финансовой отчетности в строчке «capex», – повышение прибыльности бизнеса. Однако в большинстве отраслей экономики такие затраты необходимы и для того, чтобы удержать текущую доходность. В первую очередь это так называемые капиталоемкие производства: нефтегазовое, горнодобывающее, металлургическое. Если компания будет вкладывать недостаточно денег во внеоборотные активы, используемое оборудование устареет, а рентабельность бизнеса упадет. Из этого становится очевидно, что одна из ключевых задач высшего менеджмента – поддержание баланса при распределении прибыли между затратами на модернизацию и развитие бизнеса и выплатой дивидендов акционерам.

В финансовых отчетах можно найти и созвучный термин – OPEX. Под ним понимают операционные затраты на текущую деятельность. Это управленческие расходы на администрирование, стоимость выпуска продукции и т. д. В этот же раздел попадет плата за аренду помещений и оборудования, если компания примет решение о нецелесообразности капитальных затрат на их покупку или попытается таким образом снизить сумму налогов. Capex, в отличие от opex, не уменьшает чистую прибыль, с которой требуется уплачивать налоги.

Как инвестору интерпретировать показатель CAPEX

Теперь поговорим о том, что означает capex для долгосрочного инвестора. Чем больший процент прибыли компания направит на капитальные затраты, тем меньше будет размер дивидендов, получаемых акционерами. Это, в свою очередь, приведет к падению интереса к бумагам данного эмитента, а значит, снизит их котировки.

Однако следует понимать, что реальная ситуация намного сложнее такой линейной зависимости. Если суммы, направляемые на модернизацию производственных мощностей, стабильно будут меньше амортизации, финансовые показатели, в т. ч. и чистая прибыль, также начнут понижаться. Это снова приведет к падению цены акций. Кроме того, капитальные затраты могут быть эффективными с точки зрения долгосрочного результата. Новые активы способны обеспечить рост выручки или улучшить ассортимент производимой продукции.

Самый быстрый способ ознакомиться с перспективами той или иной компании, сравнить суммы, направляемые на развитие основных средств, с амортизацией – обращение к аналитическим сайтам. Ниже для примера представлен размещенный на сервисе ru.investing.com отчет о движении денежных средств ОАО «Сургутнефтегаз».

Рекомендую прочитать также:

Традиционный обзор и отзывы о УК Арсагера

Отзывы инвестора о ПИФах Арсагеры

Если менеджмент умело инвестирует в прибыльные проекты, то доходность бизнеса будет расти, что положительно отразится на рыночной стоимости бумаг. Поэтому долгосрочный инвестор не должен воспринимать высокий capex исключительно как негативный фактор. В том, чтобы компания активно развивалась, заинтересованы в первую очередь те, кто придерживается стоимостной стратегии, т. е. рассчитывает на увеличение цены приобретаемых активов, а не на дивиденды, которые они принесут.

Если вести речь об интересах трейдера, нацеленного на получение прибыли за короткий срок, то для него capex имеет менее важное значение. Однако резкое повышение данного показателя может носить для такого игрока негативный характер, а снижение, напротив, позитивный

Это связано с тем, что котировки акций могут резко пойти вверх, если компания объявит об увеличении доли прибыли, направляемой на дивиденды. Такую картину мы уже наблюдали на российском рынке летом 2020 г., когда резко выросли цены на привилегированные бумаги Сургутнефтегаза, акции Алросы и Газпрома после объявления размера выплат.

Эксплуатационные капитальные затраты

Эксплуатационные и капитальные затраты на перевозку грузов рассчитывают с учетом и марок принятых автотранспортных средств, а также их загрузки. При этом учитывают как затраты на транспортирование материалов, изделий и конструкций от поставщиков до объектов строительства, так и возврат контейнеров, средств пакетирования и тары в вариантах доставки с применением их.

Эксплуатационные и капитальные затраты на 1 т литья по сравнению с расходами на сооружение складов, примыкающих к цехам, меньшие.

К — эксплуатационные и капитальные затраты ; — ф — коэффициент эффективности капиталовложений.

Основными по доставке грузов являются эксплуатационные и капитальные затраты на: погрузочно-разгрузочные работы у грузоотправителей и грузополучателей; транспортирование грузов; контейнеры и средства пакетирования; склады и контейнерные площадки; тару и упаковку.

Выполненные расчеты показали, что эксплуатационные и капитальные затраты , связанные с организацией производства высококонцентрированных удобрений на базе экстракционной полифосфорной кислоты, не окупаются экономией в сфере потребления.

При расчете затрат учитываются все предстоящие эксплуатационные и капитальные затраты на доразведку, поддержание мощности и добычу нефти и газа.

В случае использования экстракционной фосфорной кислоты из хибинского апатитового концентрата сокращаются эксплуатационные и капитальные затраты на производство обесфторенных фосфатов, так как стоимость данного фосфатного сырья и расходы на его кислотную переработку меньше, чем на гидротермическое разложение фосфоритов.

К числу основных показателей производств следует отнести: количество реализованной продукции, качество продукции, эксплуатационные и капитальные затраты на производство продукции.

Если учесть их огромную роль в прогрессе ряда важных областей техники, то, несмотря на относительно высокие эксплуатационные и капитальные затраты , организация их производства в соответствующих масштабах исключительно эффективна.

Перевод производства синтетического каучука на эффективное нефтехимическое сырье наряду с техническим прогрессом обеспечивает получение большой народнохозяйственной экономии, так как резко снижает эксплуатационные и капитальные затраты на его изготовление.

Использование химических волокон вместо хлопка позволяет существенно снизить слойность и толщину лент, ремней, рукавов, значительно увеличить срок их службы, уменьшить эксплуатационные и капитальные затраты на их производство и воспроизводство, расширить области их применения. Это подтверждается анализом эксплуатационных и капитальных затрат еа производство транспортерных лент с применением хлопчатобумажной и капроновой тканей.

Для проведения расчетов величины замыкающих затрат, как видно из формулы ( 1), необходимо иметь информацию о таких проектных показателях, как добыча нефти, эксплуатационные и капитальные затраты по всем нефтяным месторождениям. Указанная информация должна, быть представлена годовыми значениями рассматриваемых показателей за весь период отработки запасов каждого месторождения.

Следовательно, в качестве критерия управления должен быть выбран единый обобщенный показатель, который учитывал бы в экономически эквивалентных соотношениях изменение степени очистки, количества побочных продуктов, их качество, эксплуатационные и капитальные затраты .

При планировании механизации погрузочно-разгрузочных работ необходимо определить: оптимальный комплект машин на погрузочно-разгрузочных фронтах складов; объем погрузочно-разгрузочных раоот; численность рабочих, занятых на выполнении работ; потребность в погрузочно-разгрузочных машинах; эксплуатационные и капитальные затраты на выполнение работ; себестоимость переработки и доставки грузов; показатели механизации работ; эффективность погрузочно-разгрузочных работ и выбор вариантов их механизации.

Технический прогресс в области производства карбамида, как и аммиачной селитры, направлен на сокращение энергозатрат, создание схем без потребления пара со стороны при кооперировании процессов синтеза аммиака и карбамида, а также на внедрение более мощных агрегатов, что позволит сократить эксплуатационные и капитальные затраты .

Определения капитальных и текущих затрат

На протяжении всего существования любой компании она должна производить расходование средств на различные цели. Возьмем к примеру торговца, который нуждается среди прочих вещей в помещении для своей работы. Кроме того, он будет нести затраты на освещение и отопление, а также на выплату заработной платы и жалования своему персоналу. Покупка помещений классифицируется как капитальные затраты. С другой стороны, затраты, понесенные им для покупки товаров, классифицируются как текущие затраты и представляют собой затраты на ведение дел.

Капитальные затраты

Капитальные затраты могут быть определены как любые затраты, понесенные при создании, приобретении, расширении или усовершенствовании актива, предназначенного для использования в компании. Важным моментом при этом является то, что выгода от таких капитальных затрат будет поступать на протяжении ряда учетных периодов.

Примерами капитальных затрат являются:

- покупка основных средств

- значительное усовершенствование существующих основных средств

- приобретение в долгосрочную аренду.

В конце учетного периода такие затраты будут показываться на лицевой стороне баланса под заголовком соответствующего основного актива.

На протяжении существования компании большинство капитальных затрат постепенно становятся расходами как часть процесса получения прибыли. Например, если первоначальная стоимость актива была $3,000, а его расчетный срок полезной службы составлял три года при нулевой остаточной стоимости, то он потеряет свою первоначальную ценность в $3,000 в процессе создания прибыли для компании путем обеспечиваемого им выхода продукции. При измерении чистой прибыли компании за год бухгалтер должен рассчитывать, какая часть стоимости этого основного средства израсходована в течение текущего года. Поскольку распределение потребления основных средств по своей природе относится скорее к расчетным, а не к точным измерениям, то из этого следует, что счета прибылей и убытков должны рассматриваться как приемлемые приблизительные значения годовой прибыли.

Текущие затраты

Текущие затраты можно определить как затраты, понесенные для получения прибыли или для поддержания доходности компании. Выгода от этих затрат используется в текущем отчетном периоде. Текущие затраты состоят из расходов компании на повседневные нужды.

Примерами текущих затрат являются:

- заработная плата и жалование

- годовое начисление износа основных средств

- плата за освещение, отопление, арендная плата и коммунальные сборы

Капитальные и текущие затраты. Задание

Для каждой из следующих статей укажите, должны ли затраты капитализироваться (С) т.е. показываться в балансе, или учитываться как текущие (RE) т.е. немедленно списываться в счет прибылей и убытков.

| C | RE | |

| (а) | Замена сломанных деталей станков | |

| (b) | Затраты, увеличивающие срок полезной службы актива | |

| (с) | Затраты, увеличивающие эффективность актива, но не продлевающие срок его службы | |

| (d) | Текущий ремонт | |

| (e) | Усовершенствование основных средств | |

| (f) | Процент по займам, необходимым для строительства актива | |

| (g) | Страхование основных средств |

Только статьи (а), (d) и (g) являются текущими затратами, остальные статьи (b), (с), (e) и (f) являются капитальными затратами.

Структура капвложений

Исходя из положений ФЗ-39 можно рассматривать капитальные вложения как процесс воспроизводства основных средств, сопровождаемый затратами, которые подлежат учету. Для построения эффективного БУ при всем разнообразии вложений этого типа важна правильная их группировка, на основе которой строится аналитический учет капвложений.

Вопрос: ООО передало в качестве вклада по договору простого товарищества недвижимое имущество (склад). У кого в целях налога на имущество учитываются капитальные вложения в виде неотделимых улучшений недвижимого имущества, произведенные за счет средств товарищества: простого товарищества или ООО?Посмотреть ответ

Целесообразно строить классификацию, учитывая следующие признаки:

- способ воспроизводства (строительство, реконструкция, расширение, перевооружение, поддержание работы действующих мощностей и пр.);

- технология затрат (на строительство, на приобретение оборудования, изыскательские затраты, вложения в арендованное имущество и пр.);

- производственный и непроизводственный характер вложений (в зависимости от того, где используется объект).

Кроме того, капвложения делятся по отраслям хозяйства (бизнеса), способу производства затрат (своими силами или сторонней организации), готовности объекта к использованию (закончен или не закончен он строительством, реконструкцией).

Вопрос: Как отразить в учете организации, осуществляющей грузовые перевозки, капитальные вложения в объект основных средств (ОС) (автомобиль), связанные с его модернизацией? С целью повышения технико-эксплуатационных качеств автомобиля силами подрядной организации (автомастерской) были произведены работы по установке нового оборудования, позволяющего увеличить грузоподъемность автомобиля, повысить его управляемость и тяговые свойства.Посмотреть ответ

Если капвложения делаются в приобретение ОС, их стоимость определяется сразу. Она равна затратам на покупку объекта. Если капвложения осуществляются в процессе (например, строительство), до окончания капвложения считаются незавершенными, стоимость актива может увеличиваться на стоимость производимых затрат.

Напомним, что актив, в который делаются инвестиции, должен использоваться в производстве не менее 1 года (ПБУ 6/01). Только в этом случае вложения признаются капитальными и не учитываются в текущих расходах фирмы. Они собираются на отдельном счете БУ и образуют затем первоначальную стоимость ОС.

Вопрос: Когда можно учесть для целей налога на прибыль расходы в виде капитальных вложений, понесенные во время действия предварительного договора аренды: до заключения основного договора или после (п. 1 ст. 256, п. 1 ст. 258 НК РФ)?Посмотреть ответ

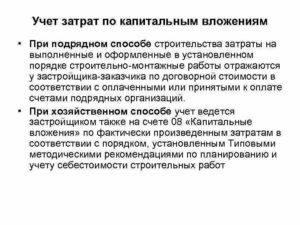

Бухгалтерский учет

Счетом бухучета, используемым для накопления капитальных затрат, согласно плану счетов является активный счет 08. К нему открывают субсчета. 1, 2 – приобретение участков и природных объектов, 3, 4 – строительство ОС и приобретение, 8 – научные, исследовательские, конструкторские работы, 6, 7 – приобретение животных и перевод молодняка в основное стадо и др.

Субсчета, приведенные в плане счетов, носят рекомендательный характер. В учетной политике фирмы могут быть прописаны дополнительные субсчета.

Учет затрат ведут по каждому объекту вложений. При покупке активов, относимых к ОС, делают проводку Дт 08 Кт 60. Накопление затрат при изготовлении объекта отражают рядом проводок, соответствующих этим фактическим затратам (пр. Минфина 91н от 13/10/03 г.): Дт 08 Кт 10, 02, 23, 60, 70, 71, 26 и пр.

Если в ходе осуществления капвложений приобретается оборудование, требующее монтажных работ, до начала его функционирования используют счет 07. Затраты на монтаж собирают аналогично приведенной выше проводке: Дт 07 Кт счетов затрат. Затем передают в монтаж готовое оборудование записью Дт 08 Кт 07.

Как монтаж оборудования, так и капзатраты в целом могут осуществляться за счет заемных банковских и иных средств. По дебету счетов 07, 08 и кредиту счетов 66, 67, в зависимости от срока займа, отражают проценты, уплаченные фирмой. Все проценты учитываются в капвложениях до принятия актива к учету в БУ. Иные суммы, возникшие позднее, учитываются уже в текущих расходах (ПБУ 10/99 п. 11).

Кроме основных средств к объектам капвложений относятся НМА (счет 04 БУ, субсчет 5). Учет по нему строится аналогично учету капвложений в основные средства.

Пример: Осуществлены капвложения в покупку ОС стоимостью 300 000 руб., в т.ч. НДС 20%. Проводки:

- Приобретение: 08-60 — 250 000,00 руб., 19-60 — 50 000,00 руб.

- Ввод в эксплуатацию: 01-08 — 250 000,00 руб.

- Уменьшение задолженности по НДС: 68-19 — 50 000,00 руб.

Внимание! К капвложениям не относят долгосрочные вложения в ценные бумаги, капиталы (УК) сторонних организаций. Организация бухгалтерского учета капвложений подчиняется ПБУ Минфина (документ № 160 от 30/12/93 г.)

Организация бухгалтерского учета капвложений подчиняется ПБУ Минфина (документ № 160 от 30/12/93 г.).

Варианты управления прибылью предприятия за счет распределения затрат

В зависимости от приоритетов в тот или иной период жизни компании выгодным может казаться или сокращение инвестиционных затрат, или, наоборот, увеличение капитализации.

К примеру, для акционеров, ожидающих дивидендных выплат, которые рассчитываются из чистой прибыли после налогообложения, предпочтительнее сокращение суммы налогов за счет операционных расходов.

В то же время, если акционеров компании больше волнует оценка стоимости компании (а ее, как правило ведут по прибыли до выплаты налогов и амортизационных отчислений), оптимальным вариантом будет увеличение капитальных затрат в отчетном периоде.

Соотношение расходов играет роль и при определении эффективности работы компании.

Естественно, произвольно устанавливать из общей суммы затрат опексы и капексы невозможно. Зато опытный руководитель неплохо знает некоторые приемы для оптимизации их соотношения. Примером такого может выступать использование услуг аутсосрсинга там, где пришлось бы покупать соответствующее оборудование.

Так, если для работы компании необходимо развертывание бизнес-приложений на соответствующей серверной платформе, решить вопрос можно двумя способами:

- Приобрести сервера с установкой на собственных площадях.

- Получить необходимые серверные мощности за счет аренды у компаний, предоставляющих услуги облака.

Если отдать предпочтение второму варианту перед первым капитальные затраты переводятся в OPEX, компания избавляется от приобретения непрофильных активов, снижает абсолютную величину налоговых выплат. Однако, при всей привлекательности такого варианта, далеко не всегда он оказывается наилучшим в конкретной ситуации.

Учет капитальных затрат по МСФО

Учет капитальных затрат по МСФО ведется в соответствии со стандартом МСФО (IAS) 16 «Основные средства», МСФО IAS 23 «Затраты по займам».

В состав капитальных затрат входят:

- затраты на подготовку площадки

- первичные затраты на доставку и разгрузку

- затраты на установку

- тестирование

- стоимость профессиональных услуг

- затраты на любые виды вознаграждений в отношении работников, непосредственно задействованных в строительстве или приобретении объекта ОС

- прочие аналогичные затраты

Затраты по займам, непосредственно относимые на приобретение, строительство или производство актива, если только актив не учитывается по справедливой стоимости и подготовка которого к использованию по назначению или для продажи требует значительного времени (квалифицированный актив). Компания капитализирует затраты по займам, которых можно было бы избежать, если бы она не произвела капитальные расходы по квалифицируемым активам.

Капитальные затраты (увеличивающие стоимость актива)

Затраты увеличивающие экономические выгоды, которые должен принести предприятию данный объект ОС

Затраты периода (отражающиеся как расходы текущего периода)

Расходы, понесенные в связи с восстановлением или сохранением первоначально ожидавшихся от объекта основных средств будущих экономических выгод.

Предприятие должно приостановить капитализацию затрат по займам в течение продолжительных периодов, когда разработка квалифицированного актива, отвечающего определенным требованиям, прерывается.

Капитализируемые затраты по займам могут включать:

- проценты по банковским овердрафтам и заемным средствам;

- суммы амортизации дисконтов или премий, относящихся к заемным средствам и рассчитанных с использованием метода эффективной ставки процента;

- суммы амортизации (списания) дополнительных затрат, понесенных в связи с организацией предоставления заемных средств;

- процентные платежи по договорам финансовой аренды;

- курсовые разницы в той части, в которой они рассматриваются как корректировка величины процентных затрат.

Затраты по займам, которые могут быть капитализированы, — это те затраты, которых иначе можно было бы избежать.

К ним относятся начисленные за период проценты по займам, которые:

- привлечены специально для приобретения квалифицируемого актива (целевые заемные средства), и

- могли бы быть выплачены, если бы средства не были потрачены на приобретение актива (заемные средства общего назначения).

Сумма затрат по займам, подлежащая капитализации, рассчитываются на основе доналоговых величин (т.е. до вычета налоговой составляющей).