Что такое операционные расходы и доходы

Содержание:

- EBIT – это операционная прибыль: формула расчета и пример

- Каким способом представить

- Что такое отчет о финансовых результатах

- Чем отличается валовая от операционной прибыли

- Выручка от реализации в балансе: строки актива

- EBIT – это операционная прибыль: формула расчета и пример

- Чистая операционная прибыль

- Операционная прибыль и чистая прибыль — это разные понятия? Или это одно и тоже?

- Что означает термин «операционный анализ»

- Как отображается нераспределенная прибыль прошлых лет

- Часто задаваемые вопросы

- Выручка от реализации в балансе: строки актива

- Что такое маржинальная прибыль (МП)

EBIT – это операционная прибыль: формула расчета и пример

В свете глобализации происходит трансформации бухгалтерского учета и экономики предприятия. В обиход входят показатели, используемые в европейском и американском учете. Среди них выделяется операционная прибыль.

Операционная прибыль — что это такое

Показатель не характерен для российского учета и не отражается в бухгалтерской отчетности наших предприятий.

Но как и любой вид прибыли, она отражает финансовый результат функционирования компании. Операционная прибыль характеризует доход с учетом определенных статей затрат.

Операционная прибыль характеризует эффект от производства как в основной, так и в дополнительной деятельности. Ее также называют EBIT — Earnings Before Interest and Taxes – прибыль до выплаты налогов и процентов.

Формула расчета операционной прибыли

Показатель можно найти на основе данных отчета о финансовых результатах. Он равен сумме балансовой прибыли и процентов к выплате.

Также операционную прибыль рассчитывают как разницу между валовой прибылью и коммерческими, управленческими и прочими расходами с последующим прибавлением процентов к выплате и прочих доходов.

Общая формула расчета

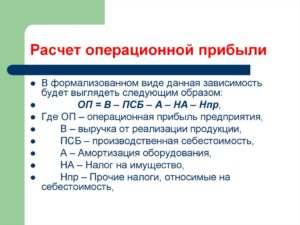

В общем виде операционную прибыль можно найти по следующей формуле:

OP = GR – СE – ME – OE + OR + PC, где

OP (operating profit) – операционная прибыль, руб.;

GP (gross profit) – валовая прибыль, руб.;

CE (commercial expenses) – коммерческие расходы, руб.;

ME (management expenses) – управленческие расходы, руб.;

OE (other expenses) – прочий расход, руб.;

OR (other revenue) – прочий доход, руб.;

PC (percent) – проценты к выплате, руб.

Расчет по балансовой прибыли выглядит так:

OP = BP + PC, где

OP (operatingprofit) – операционная прибыль, руб.;

BP (balanceprofit) – балансовая прибыль, руб.;

PC (percent) – проценты к выплате, руб.

Формула расчета по балансу

OP = стр. 2100 – стр. 2210 – стр. 2220 – стр. 2350 + стр. 2340 + стр. 2330, где

стр. 2100 – валовая прибыль, руб.;

стр. 2210 – коммерческие затраты, руб.;

стр. 2220 – управленческие затраты, руб.;

стр. 2350 – прочий расход, руб.;

стр. 2340 – прочий доход, руб.;

стр. 2330 – проценты к выплате, руб.

или OP = стр. 2300 + стр. 2330, где

стр. 2300 – прибыль до налогообложения (балансовая), руб.;

стр. 2330 – проценты к выплате, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2013 год | За 2014 год |

| Валовая прибыль | 2100 | 60 000 | 100 000 |

| Коммерческие затраты | 2210 | 5 000 | 7 000 |

| Управленческие затраты | 2220 | 15 000 | 25 000 |

| Прочий доход | 2340 | 2 000 | 1 500 |

| Прочий расход | 2350 | 3 000 | 3 000 |

| Балансовая прибыль | 2300 | 49 000 | 76 500 |

| Проценты к уплате | 2330 | 9 000 | 13 000 |

В этом примере расчета операционная прибыль равна:

OP2013 = GR – СE – ME – OE + OR + PC = 60 000 – 5 000 – 15 000 – 3 000 + 2 000 + 9 000 = 48 000 рублей

OP2014 = GR – СE – ME – OE + OR + PC = 100 000 – 7 000 – 25 000 – 3000 + 1 500 + 13 000 = 79 500 рублей

или

OP2013 = BP + PC = 49 000 + 9 000 = 58 000 рублей

OP2014 = BP + PC = 76 500 + 13 000 = 89 500 рублей

В чем разница между операционной и прибылью до налогообложения

Операционная прибыль не отражается в финансовой отчетности и складывается из величины балансовой прибыли и процентов к выплате. Балансовая прибыль записывается в отчет о финансовых результатах как прибыль до налогообложения.

Итак, операционная прибыль обычно больше балансовой, но в некоторых случаях эти два показателя могут быть равны.

Показатель используется при оценке эффекта от всех видов деятельности.

Операционную прибыль рационально рассчитывать, если сумма выплачиваемых процентов достаточно велика. Если процентов к уплате нет или они составляют незначительную долю в прибыли, в целях планирования используется показатель балансовой прибыли.

о валовой и операционной прибыли:

(38 голос., 4,70 из 5) Загрузка…

Каким способом представить

Еще совсем недавно компании могли выбирать, в какой форме сдавать бухгалтерскую отчетность: на бумаге или через интернет.

Но с отчетности за 2021 год остался только один способ — представить баланс и прочие формы по интернету (по телекоммуникационным каналам связи через оператора электронного документооборота).

Исключение сделано лишь для субъектов малого предпринимательства. По итогам 2021 года они могут сдать отчеты, в том числе о финансовых результатах, на бумаге. Но по итогам 2020 года и более поздних периодов для них будут действовать общие правила. Такие изменения внесены в Закон о бухучете Федеральным законом от 28.11.18 № 444-ФЗ.

Что такое отчет о финансовых результатах

Это бланк, входящий в состав бухгалтерской отчетности наряду с балансом и приложениями к нему. Форма отчета утверждена приказом Минфина от 02.07.10 № 66н (далее — приказ № 66н).

ВАЖНО. Форма отчета о финансовых результатах не является рекомендуемой

Использовать ее — это обязанность, а не право организаций. Но компания может сама установить степень детализации. Например, расшифровать, из чего складываются коммерческие расходы, и ввести для этого дополнительную строку «В том числе».

К слову, прежде данный бланк именовался «отчет о прибылях и убытках» и «форма № 2». Современное название введено более шести лет назад, но до сих пор некоторые бухгалтеры, аудиторы и прочие специалисты применяют старое наименование.

Чем отличается валовая от операционной прибыли

Что такое балансовая прибыль Балансовая прибыль — это совокупная прибыль организации, зафиксированная на ее балансе за конкретный промежуток времени. Балансовая прибыль объединяет доход, поступивший от всех видов производственных и непроизводственных операций.

Балансовая прибыль представляет собой чистую прибыль до перечисления налогов и других установленных платежей. Показатель балансовой прибыли отражает эффективность реализуемой на предприятии стратегии и результативность принятых решений руководства.

Для оценки реализации плана и сравнения с показателями за прошлый период проводится балансовый анализ.

Это необходимо для того, чтобы установить причины невыполнения плана, выявить недочеты в управленческой системе, найти источники убытков и сформировать ресурсы для увеличения прибыли.

Меню

-

Затем вычислить объемы реализуемой продукции, необходимые для достижения плановой прибыли. Либо спрогнозировать плановую прибыль, учитывая текущие объемы.

- Вычислить запас прочности, т.е.

уровень продаж, позволяющий предприятию не уйти в убыток. Этот показатель является ключевым фактором образования цен.

- Рассчитать возможности увеличения операционной прибыли за счет понижения постоянных/переменных затрат.

- Показатель операционной прибыли является важным для руководства и потенциальных инвесторов. Он позволяет оценить инвестиционную привлекательность предприятия. Управление формированием операционной прибыли – необходимая и трудоемкая процедура, охватывающая все детали деятельности предприятия, от приобретения ресурсов и выплаты зарплаты до оформления аренды производственных помещений и контроля дебиторов.

8.х бп валовая прибыль и прибыль в чем отличия?

Управленческие затраты 2220 15 000 25 000 Прочий доход 2340 2 000 1 500 Прочий расход 2350 3 000 3 000 Балансовая прибыль 2300 49 000 76 500 Проценты к уплате 2330 9 000 13 000 В этом примере расчета операционная прибыль равна: OP2013 = GR – СE – ME – OE + OR + PC = 60 000 – 5 000 – 15 000 – 3 000 + 2 000 + 9 000 = 48 000 рублей OP2014 = GR – СE – ME – OE + OR + PC = 100 000 – 7 000 – 25 000 – 3000 + 1 500 + 13 000 = 79 500 рублей или OP2013 = BP + PC = 49 000 + 9 000 = 58 000 рублей OP2014 = BP + PC = 76 500 + 13 000 = 89 500 рублей В чем разница между операционной и прибылью до налогообложения Операционная прибыль не отражается в финансовой отчетности и складывается из величины балансовой прибыли и процентов к выплате.Другими словами, операционная прибыль — это сумма, оставшаяся после вычета из прибыли амортизационных отчислений, ренты, оплаты ГСМ и других текущих расходов.

Чем отличается валовая прибыль от операционной прибыли

Это сумма арендных, патентных и процентных поступлений организации.

- Валовый доход (GР) определяем, как общую выручку за вычетом себестоимости.

- Полученные показатели подставляем в формулу.

- Что такое операционный анализ Показатель операционной прибыли используется, как элемент операционного анализа, который отвечает на такие вопросы, как:

- от снижения каких расходов предприятия будет наиболее ощутимый эффект;

- каков минимально возможный объем производства или продаж, который соответствует точке безубыточности;

- какова рентабельность отдельных видов товаров и услуг;

- как влияют объемы производства на расходы, налоги и др.

Другими словами, операционная прибыль — это сумма, оставшаяся после вычета из прибыли амортизационных отчислений, ренты, оплаты ГСМ и других текущих расходов. Операционная прибыль не исключает средства для уплаты налогов и переплат по кредиту.

Рассчитывается она, в общем виде, по следующей формуле: ОП=ВП — КР — УР — ПрР + ПрД + Прц ОП — операционнная прибыль ВП — валовая прибыль КР — коммерческие расходы УР — управленческие расходы ПрР — прочие расходы ПрД — прочие доходу Прц — проценты к выплате В целом, операционная прибыль позволяет просматривать комплекс затрат и доходов предприятия в целом, одновременно давая возможность детально оценить самые выгодные или же наоборот — убыточные графы бюджета. Кроме того, она дает возможность окончательно подготовить бухгалтерские документы к составлению балансовой прибыли.

Выручка от реализации в балансе: строки актива

С большой долей вероятности можно утверждать, что множество строк обеих частей баланса связаны с показателем выручки. К примеру, резкое снижение стоимости ОС или НМА (строки 1150 и 1110) на конец периода может свидетельствовать об их продаже, следовательно, появляются основания считать, что в общей выручке предприятия имеется доля дохода от реализации этих активов.

Появление в строке баланса 1160 сведений о финансовых вложениях в материальные ценности говорит не только о возможном получении выручки от предоставления в аренду имущества, но и об инвестировании в развитие компании (приобретение активов для передачи в лизинг) за счет прибыли, которую собственно формирует выручка.

Финансовые вложения (строка 1170), т. е. инвестирование денежных средств в покупку ценных бумаг или в уставные капиталы сторонних предприятий также может осуществляться из прибыли компании, и появление информации в этой строке говорит как об использовании прибыли, так и об ожидаемом увеличении выручки.

Более четкую картину о затратах и доходах от выручки можно получить при анализе данных второго раздела баланса. Так, существенное снижение запасов по строке 1210 может свидетельствовать о передаче ТМЦ в производство или непосредственно для продажи. Правда, утверждать это можно лишь при условии резкого уменьшения остатка запасов и знания того, что на протяжении всего отчетного периода они не восполнялись.

Взаимосвязь выручки и оборотных средств может просматриваться по строке 1250 «Денежные средства и эквиваленты», так как поступает она на банковский счет и в кассу. Но и здесь невозможно дать однозначную оценку объему полученной выручки. Например, небольшой остаток средств по строке не всегда говорит о дефиците денег в фирме, вполне возможно, что предприятие быстро находит применение поступившей на счет выручке.

Увидеть размер выручки в балансе можно по строке 1230 «Дебиторская задолженность», если от всех покупателей в отчетном периоде не получены деньги за отгруженный товар и другой задолженности кроме этих долгов нет, но на практике так бывает крайне редко, да и выручкой долг считаться на может. Более того, следует учесть, что в сумме неполученной выручки, отраженной в дебиторке, присутствует НДС.

EBIT – это операционная прибыль: формула расчета и пример

В свете глобализации происходит трансформации бухгалтерского учета и экономики предприятия. В обиход входят показатели, используемые в европейском и американском учете. Среди них выделяется операционная прибыль.

Операционная прибыль — что это такое

Показатель не характерен для российского учета и не отражается в бухгалтерской отчетности наших предприятий.

Но как и любой вид прибыли, она отражает финансовый результат функционирования компании. Операционная прибыль характеризует доход с учетом определенных статей затрат.

Операционная прибыль характеризует эффект от производства как в основной, так и в дополнительной деятельности. Ее также называют EBIT — Earnings Before Interest and Taxes – прибыль до выплаты налогов и процентов.

Формула расчета операционной прибыли

Показатель можно найти на основе данных отчета о финансовых результатах. Он равен сумме балансовой прибыли и процентов к выплате.

Также операционную прибыль рассчитывают как разницу между валовой прибылью и коммерческими, управленческими и прочими расходами с последующим прибавлением процентов к выплате и прочих доходов.

Общая формула расчета

В общем виде операционную прибыль можно найти по следующей формуле:

OP = GR – СE – ME – OE + OR + PC, где

OP (operating profit) – операционная прибыль, руб.;

GP (gross profit) – валовая прибыль, руб.;

CE (commercial expenses) – коммерческие расходы, руб.;

ME (management expenses) – управленческие расходы, руб.;

OE (other expenses) – прочий расход, руб.;

OR (other revenue) – прочий доход, руб.;

PC (percent) – проценты к выплате, руб.

Расчет по балансовой прибыли выглядит так:

OP = BP + PC, где

OP (operatingprofit) – операционная прибыль, руб.;

BP (balanceprofit) – балансовая прибыль, руб.;

PC (percent) – проценты к выплате, руб.

Формула расчета по балансу

OP = стр. 2100 – стр. 2210 – стр. 2220 – стр. 2350 + стр. 2340 + стр. 2330, где

стр. 2100 – валовая прибыль, руб.;

стр. 2210 – коммерческие затраты, руб.;

стр. 2220 – управленческие затраты, руб.;

стр. 2350 – прочий расход, руб.;

стр. 2340 – прочий доход, руб.;

стр. 2330 – проценты к выплате, руб.

или OP = стр. 2300 + стр. 2330, где

стр. 2300 – прибыль до налогообложения (балансовая), руб.;

стр. 2330 – проценты к выплате, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2013 год | За 2014 год |

| Валовая прибыль | 2100 | 60 000 | 100 000 |

| Коммерческие затраты | 2210 | 5 000 | 7 000 |

| Управленческие затраты | 2220 | 15 000 | 25 000 |

| Прочий доход | 2340 | 2 000 | 1 500 |

| Прочий расход | 2350 | 3 000 | 3 000 |

| Балансовая прибыль | 2300 | 49 000 | 76 500 |

| Проценты к уплате | 2330 | 9 000 | 13 000 |

В этом примере расчета операционная прибыль равна:

OP2013 = GR – СE – ME – OE + OR + PC = 60 000 – 5 000 – 15 000 – 3 000 + 2 000 + 9 000 = 48 000 рублей

OP2014 = GR – СE – ME – OE + OR + PC = 100 000 – 7 000 – 25 000 – 3000 + 1 500 + 13 000 = 79 500 рублей

или

OP2013 = BP + PC = 49 000 + 9 000 = 58 000 рублей

OP2014 = BP + PC = 76 500 + 13 000 = 89 500 рублей

В чем разница между операционной и прибылью до налогообложения

Операционная прибыль не отражается в финансовой отчетности и складывается из величины балансовой прибыли и процентов к выплате. Балансовая прибыль записывается в отчет о финансовых результатах как прибыль до налогообложения.

Итак, операционная прибыль обычно больше балансовой, но в некоторых случаях эти два показателя могут быть равны.

https://youtube.com/watch?v=s9sN0eFNd0U

Показатель используется при оценке эффекта от всех видов деятельности.

Операционную прибыль рационально рассчитывать, если сумма выплачиваемых процентов достаточно велика. Если процентов к уплате нет или они составляют незначительную долю в прибыли, в целях планирования используется показатель балансовой прибыли.

о валовой и операционной прибыли:

(38 голос., 4,70 из 5) Загрузка…

Чистая операционная прибыль

По своему характеру операционная прибыль представляет собой прибыль до налогообложения (до налога на прибыль).

Более наглядным показателем для инвестора выступает чистая операционная прибыль, цель расчета которой — показать, какая часть выручки от основной деятельности организации останется в ее распоряжении после уплаты налога на прибыль.

Формула расчета следующая:

ЧОП = ОП – ННП,

где:

ЧОП — чистая операционная прибыль;

ННП — налог на прибыль.

Показатель чистой операционной прибыли приобретает ключевое значение для инвестора, к примеру, при выборе из нескольких альтернативных инвестиционных проектов, относящихся к регионам (странам) с различающейся налоговой нагрузкой.

О том, как правильно рассчитать налоговую нагрузку в РФ, см. в материале «Расчет налоговой нагрузки в 2015 году (формула)».

Операционная прибыль и чистая прибыль — это разные понятия? Или это одно и тоже?

Операционная прибыль и чистая прибыль — это разные понятия? Или это одно и тоже?

- Операционная прибыль разность между валовой прибылью и операционными затратами. Прибыль хозяйствующего субъекта в результате основной экономической деятельности. Представляет собой остаток при вычитании из торговой прибыли операционных накладных расходов (рента, амортизационные отчисления за здания и оборудование, расходы на ГСМ и иные текущие расходы) . Операционная прибыль финансовый результат от всех видов деятельности до уплаты налога на прибыль и процентов по заемным средствам. Та операционная прибыль, при которой экономическая рентабельность активов будет полностью использоваться только в погашение процентов по заемным средствам, называется критической операционной прибылью.

Чистая прибыль часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Чистая прибыль используется для увеличения оборотных средств предприятия, формирования фондов и резервов, и реинвестиций в производство.

Объм чистой прибыли зависит от объма валовой прибыли и величины налогов; исходя из объма чистой прибыли, исчисляют дивиденды акционерам предприятия.

Распределение и использование прибыли имеют свои особенности, обусловленные организационно-правовой формой предприятий. Прибыль, остающаяся в распоряжении предприятия, используется по его усмотрению и может быть направлена на создание: Резервного фонда, состав и назначение которого зависит от организационно-правовой формы предприятия. Все предприятия создают резервный фонд оплаты труда для обеспечения выплаты зарплаты и других выплат в случае банкротства, ликвидации предприятия (до 25% годового ФОТ) . Резервный фонд образуется за счет 5% ежегодных отчислений от прибыли, остающейся в распоряжении предприятия. Фонда накопления, средства которого направляются на производственное развитие предприятия (финансирование строительства и обновления ОФ, перевооружения, реконструкции, освоения новой техники и технологии) и являются источником увеличения собственного капитала. Фонда потребления, который является источником социального развития предприятия, материального стимулирования и социальной защиты коллектива. В этом фонде можно выделять: Фонд материального поощрения, который предназначен для выплаты премий, не связанных с производственными результатами, оплаты дополнительных отпусков, дивидендов по акциям и вкладам, премий по итогам смотров-конкурсов, направленных на повышение качества и эффективности работы. Фонд развития персонала предназначен для обеспечения социального и профессионального развития персонала предприятия. Фонд социальной защиты (оплата путевок на отдых, для детей, удешевление питания) .

Отличительная особенность фонда потребления заключается в том, что мероприятия, финансируемые из него, не приводят к образованию нового имущества предприятия, т. е. носят поощрительный, компенсационный характер.

Для обеспечения оптимального размера и соотношения между фондом накопления и фондом потребления, а также рациональных пропорций между входящими в их состав специальными фондами необходимо придерживаться следующих принципов: Необходимость расширения производства и обновление производственного потенциала, связанная с изменением рыночной конъюнктуры; Прибыль направляется в первую очередь на накопление; Увеличение средств на развитие, приводит к увеличению объема реализации и прибыли.

В АО могут быть образованы в добровольном порядке следующие фонды: Фонд акционирования работников для приобретения у акционеров акций общества для их последующего распределения среди работников предприятия с целью стимулирования и премирования высококвалифицированных специалистов. Дивидендный фонд для выплаты дивидендов по привилегированным акциям.

Это разные понятия и в них легко запутаться. Не буду пересказывать своими, лучше самостоятельно прочитайте вот эту статью http://ktovdele.ru/chto-takoe-pribyl-podrobnyj-razbor-ponyatiya.html Здесь рассказывается о всех видах прибыли простым и понятным языком))

Что означает термин «операционный анализ»

Существует такое понятие, как «операционный анализ». Что примечательно, данный вид анализа признается коммерческой тайной и не разглашается сторонним лицам. Основывается этот метод на калькуляции и изучении нескольких базовых показателей и применяется в управленческом учете. Изучению, в частности, подлежат:

- порог рентабельности либо точка безубыточности либо критический объем производства, реализации (выручка, полученная предприятием, которая покрывает все траты при нулевой прибыли), т. е. у предприятия в данной ситуации нет ни прибыли, ни ущерба;

- операционный рычаг либо производственный, операционный леверидж (соотношение переменных и постоянных трат, которое влияет определенным образом на ОП, отображает превышение темпов роста прибыли над выручкой);

- запас финансовой прочности, показатель финансовой устойчивости (превышение выручки, полученной от продажи товара над порогом рентабельности, показывает до какой степени можно уменьшить производство, чтобы не нести при этом убытки).

Кроме этого, в процессе операционного анализа рассчитывают коэффициенты валовой маржи (КВМ) и изменения валовых продаж (КИВП). Первый показатель (КВМ) показывает, насколько предприятие способно покрывать собственные постоянные траты и, соответственно, получать ОП, т. е. прибыльность продаж. Второй (КИВП) позволяет проанализировать динамику изменений. С его помощью можно охарактеризовать изменения объема валовых продаж, произошедших в текущем и предшествующем периодах.

Операционный анализ используется при планировании и прогнозировании работы предприятий. С его помощью можно выяснить наиболее приемлемые цены на продукцию, самые прибыльные, рентабельные и самые убыточные товары, наиболее значимые строки по тратам и способы влияния на них и др. Это своего рода поиск наиболее оптимальных подходящих сочетаний между переменными тратами, стоимостью и объемами продаж.

Показатель ОП применяется как один из важных составляющих элементов данного анализа. С его участием также определяют рентабельность продукции по видам, влияние себестоимости на ценообразование, запас финансовой прочности предприятия, минимально допустимый объем производства (продаж), соответствующий точке безубыточности, влияние объемов производства на траты и др.

Операционный анализ нередко именуют анализом безубыточности. Данное название говорит само за себя. С его помощью можно скалькулировать нужное число продаж, при котором у предприятия не будет ни убытка, ни прибыли. Чтобы выжить в сложившейся финансовой ситуации, предприятию необходимо преодолеть, превзойти эту точку безубыточности.

Как отображается нераспределенная прибыль прошлых лет

Нераспределенная прибыль прошлых лет аккумулируется на бухсчете 84. Сальдовый остаток по кредиту этого счета переносится в балансовую строку 1370.

Обычно в течение года движения по дебету счета быть не должно, поскольку распределение прибыли традиционно происходит по итогам года после ежегодного собрания собственников компании. Но есть и особый случай, когда дебет 84 нужно задействовать и в течение года. Чтобы удостовериться, что вы не пропустили эту самую проводку, получите бесплатный доступ к КонсультантПлюс и переходите в Типовую ситуацию.

О том, как для отражения в балансе (окончательном и промежуточном) формируются данные по нераспределенной прибыли, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Часто задаваемые вопросы

Вопрос № 1. Каковы ограничения при расчете показателя?

Ответ. Амортизация включена в расчет прибыли до налогообложения и может привести к различным результатам при сравнении компаний в разных отраслях. Если инвестор сравнивает компанию со значительным количеством основных средств с компанией, у которой мало основных средств, амортизационные расходы могут повредить компании с основными средствами, поскольку эти расходы уменьшают прибыль.

Кроме того, компании с большой суммой долга, вероятно, будут иметь высокие процентные расходы. Прибыль до налогообложения уменьшить потенциальный доход компании, особенно если у компании было много долгов. Если не включить задолженность в анализ, может возникнуть проблема, что фирма увеличит свою задолженность из-за отсутствия денежного потока или низких показателей продаж

Также важно учитывать, что в условиях роста ставок процентные расходы будут расти для компаний, которые имеют долги в своем балансе, и это необходимо учитывать при анализе финансовых результатов компании

Вопрос №2. Для чего используется показатель?

Ответ. Прибыль до налогообложения учитывает всю прибыль, которую генерирует компания, будь то от основной деятельности или неосновной. Расчет индикатор был изобретен для учета постоянно меняющихся налоговых расходов фирмы. Он дает владельцам компаний и инвесторам хорошее представление о том, какую прибыль приносит компания без учета выплат бюджету.

Вопрос № 3. Где отражено значение?

Ответ. Прибыль до налогообложения указана исключительно в отчете о финансовых результатах по строке 2300.

Выручка от реализации в балансе: строки актива

С большой долей вероятности можно утверждать, что множество строк обеих частей баланса связаны с показателем выручки. К примеру, резкое снижение стоимости ОС или НМА (строки и ) на конец периода может свидетельствовать об их продаже, следовательно, появляются основания считать, что в общей выручке предприятия имеется доля дохода от реализации этих активов.

Появление в строке баланса сведений о финансовых вложениях в материальные ценности говорит не только о возможном получении выручки от предоставления в аренду имущества, но и об инвестировании в развитие компании (приобретение активов для передачи в лизинг) за счет прибыли, которую собственно формирует выручка.

Финансовые вложения (строка 1170), т. е. инвестирование денежных средств в покупку ценных бумаг или в уставные капиталы сторонних предприятий также может осуществляться из прибыли компании, и появление информации в этой строке говорит как об использовании прибыли, так и об ожидаемом увеличении выручки.

Более четкую картину о затратах и доходах от выручки можно получить при анализе данных второго раздела баланса. Так, существенное снижение запасов по строке 1210 может свидетельствовать о передаче ТМЦ в производство или непосредственно для продажи. Правда, утверждать это можно лишь при условии резкого уменьшения остатка запасов и знания того, что на протяжении всего отчетного периода они не восполнялись.

Взаимосвязь выручки и оборотных средств может просматриваться по строке 1250 «Денежные средства и эквиваленты», так как поступает она на банковский счет и в кассу. Но и здесь невозможно дать однозначную оценку объему полученной выручки. Например, небольшой остаток средств по строке не всегда говорит о дефиците денег в фирме, вполне возможно, что предприятие быстро находит применение поступившей на счет выручке.

Увидеть размер выручки в балансе можно по строке 1230 «Дебиторская задолженность», если от всех покупателей в отчетном периоде не получены деньги за отгруженный товар и другой задолженности кроме этих долгов нет, но на практике так бывает крайне редко, да и выручкой долг считаться на может. Более того, следует учесть, что в сумме неполученной выручки, отраженной в дебиторке, присутствует НДС.

Что такое маржинальная прибыль (МП)

Это разница между средствами от продажи и переменными затратами (ПЗ) – расходы на сырье и материалы, необходимые для производства, зарплату сотрудников, электроэнергию. МП позволяет легко выяснить рентабельность производства. Показатель также считают частью В, из которой будет формироваться непосредственно ЧП и погашаться постоянные расходы.

Маржинальный анализ выпускаемой продукции позволяет установить, какие товары являются самыми прибыльными и что производить не выгодно. Два основных показателя, регулирующих величину МП — это цена и переменные траты. Чтобы повысить ее, нужно увеличить объемы продаж либо продать товары по более высокой цене.