Что можно отнести к расходам на усн «доходы минус расходы»

Содержание:

- Правила признания расходов

- Уменьшение налога на страховые взносы

- Какая из форм (БДДС или БДР) эффективнее для планово-аналитических процессов

- Дата признания расходов

- Как определить внереализационные доходы

- Регистрация

- Налоговый калькулятор — сравнение УСН «доходы» и УСН «доходы минус расходы»

- Что выгоднее УСН «доходы минус расходы» или УСН «доходы»

Правила признания расходов

Затраты при упрощенной системе налогообложения признаются в соответствии с закрытым перечнем, установленным п. 1 .

Для большинства затрат момент признания расходов при УСН признается как дата фактической оплаты. Но есть и исключения из этого правила.

| Вид расходов | Что включается | Дата признания | Основание, по которому осуществляется признание расходов при УСН |

|---|---|---|---|

| Материальные | Приобретение производственных материалов, сырья, комплектующих. |

При постоплате — на дату оплаты. При предоплате — когда предоплаченные товары поступят. |

Пп. 1 п. 2 |

| Товары для перепродажи | Покупные товары, которые предназначены для последующей реализации и не будут использоваться в производственной или хозяйственной деятельности. |

По мере реализации покупных товаров. Применять необходимо один из методов оценки:

|

Пп. 2 п. 2 ст. 346.17 НК РФ. |

| Заработная плата | Оплата труда исходя из оклада, тарифной ставки, премии, надбавки и др. | День выплаты зарплаты. | Пп. 1 п. 2 ст. 346.17 НК РФ. |

| НДФЛ | Удержанный у сотрудников (и иных физлиц) подоходный налог. | Дата перечисления. | Пп. 3 п. 2 ст. 346.17 НК РФ. |

| Страховые взносы | Исчисленные с начисленной оплаты труда взносы на соцстрахование. | Дата перечисления. | Пп. 3 п. 2 ст. 346.17 НК РФ. |

| Услуги третьих лиц | Аренда, коммунальные платежи, информационные, консультационные и юридические услуги, услуги по сертификации, ремонту, почтовые и др. |

При постоплате — на дату оплаты. При предоплате — когда предоплаченные услуги будут оказаны. |

Пп. 1 п. 2 ст. 346.17 НК РФ. |

| Проценты за пользование заемными средствами | Начисленные банком или иным займодавцем проценты по договорам кредита (займа). | Дата перечисления задолженности по процентам. | Пп. 1 п. 2 ст. 346.17 НК РФ. |

| Командировочные | Затраты на проезд и проживание сотрудников в служебных поездках. | Дата перечисления. | П. 2 ст. 346.17 НК РФ. |

| Реклама в СМИ, наружная реклама (баннеры, витрины), участие в выставках, печатная рекламная продукция (брошюры, каталоги, листовки). |

Дата перечисления. Если затраты на рекламу относятся к нормируемым (стоимость призов, организация стимулирующих лотерей, размещение информации в каталогах третьих лиц и др. (п. 4 ст. 264 НК РФ)), то они учитываются в пределах 1% от оплаченной выручки. |

П. 2 ст. 346.17. Абз. 2 п. 2 ст. 346.16. П. 4 . |

|

| Поступление основных средств и НМА |

Затраты на приобретение, изготовление, сооружение основных средств и НМА. Аналогично учитываются затраты на модернизацию, дооборудование или реконструкцию ОС. |

Полностью в год оплаты и ввода в эксплуатацию. В течение года затраты списываются равными частями на конец каждого квартала. | Пп. 4 п. 2 ст. 346.17 НК РФ. |

Уменьшение налога на страховые взносы

Вовремя выплаченная страховка позволит снизить базу налогообложения для тех, кто работает по УСН.

В случае использования системы «доходы-расходы» все затраты по оплате страховых взносов включаются в расходную часть, уменьшая сумму, с которой будет уплачиваться налог.

В свою очередь те налогоплательщики, которые работают по системе «доход» также имеют право на уменьшение налога за счет взносов, уплаченных на страхование.

Кроме того, налоговые выплаты могут быть уменьшены за счет:

Кроме того, налоговые выплаты могут быть уменьшены за счет:

- расходов по оплате больничных листов сотрудникам (тех, что оплачиваются за счет работодателя)

- затрат на личное добровольное страхование на случай временной нетрудоспособности

При этом, если предприниматель, работающий по «упрощенке» осуществляет свою деятельность без сотрудников, он имеет право уменьшить сумму налога на страховые взносы, произведенные на ОПС и ОМС (суммировав фиксированные суммы).

Если же на ИП работает штат сотрудников, то уменьшить сумму налога предприниматель сможет не более чем на 50% от общего размера оплаченных СВ. При этом сумма уплачиваемого налога не должна быть меньше половины от начисленного.

Подробное видео об уменьшении налога на взносы:

Пример:

Доход предпринимателя по итогам квартала составил 500 000 руб. Соответственно, сумма налога для выплаты составит 30 000 рублей.

При этом за тот же период ИП уплатил в бюджет:

- 22 000 руб. на ОПС

- 5 100 – на ОМС

- 2 900 – на соцстрахование

- 200 руб. – на взносы от НС и ПЗ

Таким образом, общая сумма СВ будет равна 30 200 руб.

При расчете налога в данном случае уменьшить его можно будет только на 15 000 (не более 50% от начисленной суммы).

Какая из форм (БДДС или БДР) эффективнее для планово-аналитических процессов

К сведению

Кассовый метод можно использовать, только если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила одного миллиона рублей за каждый квартал.

Бухгалтерское законодательство в этом плане не многовариативно — бухгалтерская отчетность должна формироваться по отгрузке, т. е. по методу начисления.

Система планирования свободна от методологических законодательных (в данном случае) ограничений. Процесс планирования можно построить так, чтобы обеспечить максимальную эффективность проводимых аналитических процедур.

Нередко собственники, руководители предприятий спрашивают, по какой методике лучше считать финансовые показатели, на какой показатель чистой прибыли лучше ориентироваться — по кассовому методу или по начислению.

Отвечая на этот вопрос, всегда хочется привести в пример автомобиль и его колеса: какие колеса лучше и важнее для автомобиля — передние или задние? Вопрос про роль БДДС и БДР из того же разряда.

Каждая форма имеет свое важное значение, акцентируется на определенных финансовых процессах, отвечает на свои вопросы. Ни одну из них нельзя считать лучше или важнее другой

В идеале они должны формироваться обе:

- данные БДР позволят понять, каких финансовых результатов организация достигнет, если считать доходы и расходы по моменту выписки отгрузочных документов;

- БДДС дает представление в целом о движении денежных потоков, остатке у предприятия денежных средств. Также по нему можно вывести чистую прибыль по кассовому методу — если у компании нет основных средств, итог по разделу «Операционная деятельность» БДДС по сути будет отражать операционную денежную прибыль, а вычитание уплаченных процентов из раздела «Финансовая деятельность» даст возможность получить показатель чистой прибыли по кассовому методу.

В то же время в небольших компаниях иногда отдают предпочтение БДДС по ряду определенных причин, а именно:

- использование одной формы позволяет одновременно и контролировать денежный поток, и получить показатель чистой прибыли по оплате;

- факт БДДС формируется, как правило, в более оперативные сроки, так как данные о фактическом движении денежных средств по банку и кассе должны быть разнесены уже в первый рабочий день следующего месяца, в то время как многие документы от поставщиков могут поступать вплоть до 15–20-го числа следующего месяца;

- зачастую (хотя далеко не всегда) показатель реально полученных доходов и реально оплаченных расходов более информативен, чем данные по методу начисления. В этом случае руководитель видит, на какие денежные потоки он может рассчитывать. Например, предприятие отгрузило продукцию, но оплата за нее не поступила, при этом в бухгалтерском учете все равно возникнет определенный финансовый результат. Но насколько он будет обоснован, если оплата по каким-то причинам никогда не поступит?

Обратите внимание!

Данные БДДС по сути будут равны данным БДР, если предприятие не имеет никаких основных средств, не дает никаких рассрочек в оплате и само их не имеет.

В то же время отметим, что и БДДС нельзя считать всесторонне объективным в ряде ситуаций. Например, компания получила кассовую прибыль. Результат явно положительный, но в этом случае БДДС, возможно, оставляет за рамками финансовой картины крупные суммы кредиторской задолженности (товары, работы, услуги от поставщиков получены, но не оплачены).

Или другая ситуация: организация вынуждена представлять отсрочку в оплате своей продукции, работ, услуг. То есть работы выполнены, но по договору они будут оплачены только, например, через три месяца, а на текущий момент предприятие, не имея оплат, вроде как и не работает. Нарушается принцип равномерности отражения доходов и расходов. В этом случае именно БДР будет более точно отображать финансовую ситуацию на предприятии.

Поэтому еще раз подчеркнем, что рассматриваемые финансовые формы важны обе. Каждая из них отражает свои экономические аспекты и в идеале в компании должен формироваться и БДДС, и БДР.

Обратите внимание!

Использование двух данных финансовых форм одновременно позволяет сгладить недостатки, присущие каждому из способов, и в совокупности получить объективные показатели.

Если формирование двух форм по каким-то причинам невозможно (не хватает сотрудников или они очень загружены, специфика учетных операций и т. п.), то на предприятии самостоятельно исходя из особенностей деятельности должны определить, использование какой формы эффективнее для управленческого процесса.

Дата признания расходов

Согласно п.2 статьи 346.17 Расходами налогоплательщика признаются затраты после их фактической оплаты. При этом расходы учитываются в составе расходов с учетом следующих особенностей:

1) материальные расходы (в том числе расходы по приобретению сырья и материалов), а также расходы на оплату труда — в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности — в момент такого погашения. Аналогичный порядок применяется в отношении оплаты процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц;

2) расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, — по мере реализации указанных товаров. Налогоплательщик вправе для целей налогообложения использовать один из следующих методов оценки покупных товаров:

- по стоимости первых по времени приобретения (ФИФО);

- по стоимости последних по времени приобретения (ЛИФО);

- по средней стоимости;

- по стоимости единицы товара.

Расходы, непосредственно связанные с реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке, учитываются в составе расходов после их фактической оплаты;

3) расходы на уплату налогов и сборов — в размере, фактически уплаченном налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность;

4) расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемые в порядке, предусмотренном пунктом 3 статьи 346.16 НК РФ, отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм. При этом указанные расходы учитываются только по основным средствам и нематериальным активам, используемым при осуществлении предпринимательской деятельности;

5) при выдаче налогоплательщиком продавцу в оплату приобретаемых товаров (работ, услуг) и (или) имущественных прав векселя расходы по приобретению указанных товаров (работ, услуг) и (или) имущественных прав учитываются после оплаты указанного векселя. При передаче налогоплательщиком продавцу в оплату приобретаемых товаров (работ, услуг) и (или) имущественных прав векселя, выданного третьим лицом, расходы по приобретению указанных товаров (работ, услуг) и (или) имущественных прав учитываются на дату передачи указанного векселя за приобретаемые товары (работы, услуги) и (или) имущественные права. Указанные в настоящем подпункте расходы учитываются исходя из цены договора, но не более суммы долгового обязательства, указанной в векселе.

Итак, при расчете единого налога расходы учитывайте в том периоде, в котором они оплачены. Датой признания расхода является день прекращения обязательств организации (день выплаты денег из кассы или перечисления их с банковского счета, выбытия имущества и т. д.). Если в счет оплаты передан вексель, то датой признания расхода является:

- день погашения векселя (при расчетах собственными векселями);

- дата передачи векселя по индоссаменту (при расчетах векселями третьих лиц).

Определяя дату признания расходов при расчете единого налога, учитывайте особые правила включения в налоговую базу некоторых из них. Например, расходы на покупку товаров можно списать в уменьшение налоговой базы только при одновременном выполнении двух условий: оплаты и реализации на сторону (подп. 2 п. 2 ст. 346.17, п. 2 ст. 346.16 НК РФ). Даты признания отдельных расходов при расчете единого налога при упрощенке приведены в таблице.

Важно: с 2017 года нужно различать даты, когда можно включать в расходы уплаченные налоги. Если организация заплатила налог самостоятельно, расходы признавайте на дату перечисления средств в бюджет

Если за организацию налог заплатил кто-то другой, расходы признавайте в тот день, когда вы погасили свою задолженность перед этим кредитором. При частичном погашении задолженности в расходы включайте только фактически уплаченные суммы. Такой порядок предусмотрен подпунктом 3 пункта 2 статьи 346.17 Налогового кодекса РФ.

Как определить внереализационные доходы

В п.4 ст.271 Налогового кодекса предусмотрено девять дат, когда внереализационные доходы считаются полученными для целей налогообложения.

Так, для определения даты получения дохода в виде дивидендов от долевого участия в деятельности других организаций или безвозмездно полученного имущества принимается дата поступления денежных средств или подписания акта приемки-передачи имущества.

В момент, когда покупателю предъявляются расчетные документы, считаются полученными доходы от сдачи имущества в аренду и лицензионные платежи за пользование объектами интеллектуальной собственности.

Пример. В 2002 г. ЗАО «Завод» сдает свободные помещения в аренду. Этот вид деятельности не является для него основным. В договоре, который «Завод» заключил с арендатором, указано, что плата вносится первого числа авансом за месяц. Размер ежемесячной арендной платы равен 66 000 руб. (в том числе НДС — 11 000 руб.).

Бухгалтер «Завода» первого числа месяца в учете должен сделать такие проводки:

Дебет 51 Кредит 76 субсчет «Расчеты по авансам полученным»

66 000 руб. — поступил аванс арендной платы;

Дебет 76 субсчет «Расчеты по авансам полученным» Кредит 68

11 002 руб. (66 000 x 16,67%) — начислен НДС с аванса.

В конце месяца делаются такие записи:

Дебет 76 Кредит 91 субсчет «Прочие доходы»

66 000 руб. — начислена арендная плата;

Дебет 68 Кредит 76 субсчет «Расчеты по авансам полученным»

11 002 руб. — произведен вычет по ранее начисленному НДС с аванса;

Дебет 91 субсчет «Прочие расходы» Кредит 68

11 000 руб. — начислен НДС с арендной платы;

Дебет 76 субсчет «Расчеты по авансам полученным» Кредит 76

66 000 руб. — зачтен ранее перечисленный аванс.

В декларации по налогу на прибыль за квартал «Завод» должен показать доход от сдачи имущества в аренду за три месяца. Его сумма равна 165 000 руб. ((66 000 руб. — 11 000 руб.) x 3 мес.). Точно так же надо будет отражать доход, даже если арендатор не перечислит арендную плату.

Проценты по кредитам и займам, штрафы, пени и иные санкции за нарушение договорных обязательств, а также суммы возмещения убытков учитываются в тот день, когда начисляются по условиям договора или на основании решения суда.

В последний день отчетного (налогового) периода отражается получение восстановленных резервов, доходов по договору простого товарищества, доходов от доверительного управления имуществом.

Доходы прошлых лет учитываются в момент их выявления.

Доходы, полученные от операций с иностранной валютой и драгоценными металлами, признаются в момент совершения операции. А положительная курсовая разница определяется в конце каждого месяца. Точно так же производится дооценка драгоценных металлов.

Доход от дооценки имущества (за исключением амортизируемого имущества и ценных бумаг) определяется на дату проведения его переоценки.

Дату составления акта ликвидации амортизируемого имущества нужно использовать для определения дохода в виде материальных ценностей, которые получены при ликвидации имущества.

Пример. В феврале 2002 г. ООО «Пассив» ликвидировало основное средство, которое полностью самортизировано. Его первоначальная стоимость — 50 000 руб. Детали основного средства предприятие предполагает продать за 7000 руб.

В феврале в учете «Пассива» делаются следующие записи:

Дебет 01 субсчет «Выбытие основных средств» Кредит 01

50 000 руб. — списана первоначальная стоимость основного средства;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

50 000 руб. — списана сумма амортизации, начисленная за время эксплуатации основного средства;

Дебет 10 Кредит 91 субсчет «Прочие доходы»

7000 руб. — учтены материалы, которые остались после демонтажа основного средства;

Дебет 91 субсчет «Прочие расходы» Кредит 99

7000 руб. — отражена прибыль от демонтажа основного средства.

В декларации по налогу на прибыль за I квартал 2002 г. ООО «Пассив» должно показать внереализационный доход, равный стоимости материалов, которые получены в результате демонтажа основного средства, то есть 7000 руб.

И наконец, целевые средства, использованные не по назначению, взносы некоммерческим организациям, которые были включены в состав расходов, а затем возвращены предприятию, учитываются в составе доходов в день, когда денежные средства поступают на расчетный счет или кассу предприятия.

Регистрация

Перечень расходов, которые не уменьшают облагаемую прибыль, дан в статье 270 Налогового кодекса. В состав таких расходов, в частности, включают:

- дивиденды, которые выплачивает фирма;

- расходы на достройку, дооборудование, реконструкцию и модернизацию объектов основных средств;

- безвозмездно переданное имущество;

- взносы в уставный капитал другой фирмы и вклады в простое товарищество (совместную деятельность), инвестиционное товарищество;

- деньги, перечисленные другим фирмам в качестве предварительной оплаты тех или иных ценностей, работ или услуг (для фирм, которые определяют доходы и расходы методом начисления);

- стоимость имущества, переданного другим лицам безвозмездно;

- любые вознаграждения, выданные работникам, не предусмотренные трудовыми (коллективными) договорами;

- материальную помощь, выданную работникам;

- затраты фирмы, которые превышают нормы, установленные Налоговым кодексом;

- расходы на изготовление «зарплатных» карт для работников;

- оплата занятий спортом в клубах и секциях.

Также при расчете налога на прибыль нельзя учитывать:

- пени, штрафы и другие санкции, начисленные за нарушение налогового законодательства, а также штрафов и других санкций, взимаемых госорганами, которым законодательством РФ предоставлено право наложения указанных санкций;

- суммы налогов, предъявленные налогоплательщиком покупателю, если иное не предусмотрено кодексом, а также суммы торгового сбора;

- расходы на приобретение амортизируемого имущества (основных средств и нематериальных активов);

- суммы займов, выданных другим лицам;

- средства, направленные на погашение кредитов или займов;

- любые затраты, которые либо документально не оформлены, либо не связаны с производственной деятельностью фирмы (то есть являются экономически неоправданными).

Федеральным законом от 22 апреля 2021 г. № 121-ФЗ запрещено учитывать в расходах затраты, осуществленные за счет субсидий, полученных предприятиями малого и среднего бизнеса, пострадавшими от коронавирусной инфекции, указанных в подпункте 60 пункта 1 статьи 251 НК РФ (новый п. 48.26 ст. 270 НК РФ).

Нельзя признать в налоговой базе по налогу на прибыль компенсацию расходов другого налогоплательщика, например, своего контрагента. Поскольку такие расходы нельзя рассматривать как свои собственные (письмо Минфина от 14 октября 2021 г. № 03-03-06/1/78573).

Есть еще нюансы и новшества.

Основные средства, переданные в безвозмездное пользование, с 1 января 2021 года можно будет амортизировать. Но при этом суммы амортизации по ним нельзя учитывать в целях налогообложения. Исключение составляют передаваемые (предоставляемые) в безвозмездное пользование ОС в случаях, когда такая обязанность установлена законодательством РФ (Федеральный закон от 29 сентября 2019 г. № 325-ФЗ).

C 1 января 2021 года налоговые агенты могут из собственных средств уплачивать НДФЛ. Но предусмотрен только один случай. Если инспекция при проверке обнаружит, что налоговый агент мог удержать НДФЛ с доходов работника, но не сделал этого, то доначисленный налог нужно уплатить фирме за счет собственных средств. Изменения внесены в пункт 9 статьи 226 НК РФ (Федеральный закон от 29 сентября 2021 г. № 325-ФЗ).

Расходы в виде сумм НДФЛ, доначисленных и взысканных за счет собственных средств налогового агента по итогам проверки, являются экономически необоснованными, их нельзя учесть в налоговой базе (Письмо Минфина от 29 января 2021 г. № 03-11-09/5344, направлено письмом ФНС от 10 марта 2021 г. № СД-4-3/4109).

С 1 января 2021 года Федеральный закон от 27 ноября 2021 года № 335-ФЗ ввел в состав не облагаемых налогом на прибыль расходов затраты на приобретение, создание, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение объекта, в отношении которого применялся инвестиционный вычет. Об этом говорится в новом подпункте 5.1 статьи 270 НК РФ. Он действует с 1 января 2021 года до 31 декабря 2027 года.

С 1 января 2021 года Федеральным законом от 3 августа 2021 г. № 303-ФЗ была увеличена ставка НДС с 18% до 20%. В связи с этим были разъяснения о том, как учитывать доплату налога за счет собственных средств, если цена по договору в 2021 году не меняется, а увеличение общей стоимости поставки за счет увеличения налоговой ставки покупатель не оплачивает. Такая сумма НДС в целях налогообложения прибыли в расходах не учитывается (письмо Минфина России от 31 октября 2021 г. № 03-07-11/78170).

Налоговый калькулятор — сравнение УСН «доходы» и УСН «доходы минус расходы»

Упрощенная система налогообложения применяется на территории России с 2003 года и является самым популярным специальным налоговым режимом. Регулируется главой 26.2 Налогового кодекса и действует на всей территории РФ, не зависимо от воли местных властей. На уровне субъектов Российской Федерации могут быть установлены ставки налога по объекту «доходы минус расходы» в пределах от 5 до 15 процентов, для отдельных категорий налогоплательщиков.

Применение спецрежима УСН освобождает от применения налогов:

у организаций:

- Налог на прибыль

- Налог на имущество организаций

- НДС

у ИП:

- Налог на доходы физических лиц (НДФЛ), по предпринимательской деятельности.

- Налог на имущество физических лиц, по имуществу в бизнесе ИП.

- НДС

Организации и ИП переходят на упрощенную систему добровольно. Условия необходимые для применения УСН перечислены в ст.346.12 НК РФ, отметим кратко:

Имеют право перейти на упрощенку:

- вновь созданные организации и индивидуальные предприниматели – с момента создания/регистрации.

- работающие предприниматели и организации, только со следующего года, при условии, что их доход за 9 месяцев предыдущего года не превысил 45 млн. рублей (эта величина увеличивается на коэффициент-дефлятор, установленный на следующий год). В 2014 году он равен 1,067. А также, если размер остаточной стоимости основных средств на 01 октября года, предшествующего году перехода на УСН менее 100 млн. рублей.

- организации и индивидуальные предприниматели, ушедшие с ЕНВД, вправе перейти на УСН с начала того месяца, в котором они прекратили деятельность по ЕНВД.

Не имеют права применять упрощенную систему (по перечню из налогового кодекса):

- организации, имеющие филиалы и представительства. (при необходимости иметь дополнительные рабочие места вне места регистрации, можно открыть простое обособленное подразделение «ОП» );

- банки;

- страховые компании;

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- ломбарды;

- при производстве подакцизных товаров, добыче и реализации полезных ископаемых (за исключением общераспространенных);

- при организации и проведении азартных игр;

- нотариусы, адвокаты;

- организации, являющиеся участниками соглашений о разделе продукции;

- при применении Единого сельскохозяйственного налога;

- организации, учредителями в которых являются другие организации, и доля таких участников составляет более 25% (из этого правила есть несколько исключений);

- при средней численности более 100 человек;

- при остаточной стоимости основных средств более 100 миллионов рублей;

- казенные и бюджетные учреждения;

- иностранные организации;

- микрофинансовые организации;

Скачать Уведомление о переходе на упрощенную систему налогообложения: форма №26.2-1 (форма в ПДФ) Скачать пример заполнения Уведомления о переходе на упрощенную систему: форма №26.2-1 (для вновь созданных ООО) Скачать пример заполнения Уведомления о переходе на упрощенную систему: форма №26.2-1 (для вновь созданных ИП)

Срок подачи Уведомления для работающих организаций и ИП — до конца года (31 декабря), после которого планируется перейти на новый налоговый режим. Вновь созданным ИП и компаниям дается 30 (тридцать) календарных дней для решения о переходе на УСН. При прекращении использования режима ЕНВД, налогоплательщики вправе перейти на УСН (на основании уведомления) с начала того месяца, в котором было утрачено право на применение Вмененного налога.

Добровольного перехода с Упрощенной системы на иной режим в течение года не предусмотрено. Уведомить о добровольном уходе с УСН надо до 15 января года, начиная с которого планируется применять общий режим налогообложения. В случае нарушения условий для применения УСН, подается форма № 26.2-2 «Сообщение об утрате права на применение УСН» и переход на иной режим происходит с начала того квартала, в котором допущено несоответствие требованиям, указанным в Сообщении.

Что выгоднее УСН «доходы минус расходы» или УСН «доходы»

Далее для краткости мы будем называть УСН «доходы минус расходы» — УСН-ДР, а УСН «доходы» — УСН-Д.

Считаем выгоду

Посчитаем выгоду в деньгах на примере небольшого бизнеса.

Пример:

ООО «Диджитал» – DIGITAL-компания с оборотом 1 млн. руб. в месяц. По статистике в DIGITAL отрасли зарплаты специалистов составляют 30-40%, еще 30% административные расходы и остальные 30% получает собственник.

Посмотрим, какие налоги заплатит компания на каждой из систем налогообложения:

|

УСН 6% |

УСН 15% |

|

|---|---|---|

|

Доходы в месяц, руб. |

1 000 000 |

1 000 000 |

|

Расходы в месяц,руб. |

700 000 |

700 000 |

|

Прибыль, руб. |

300 000 |

300 000 |

|

Налог УСН, руб. |

60 000 |

45 000 |

|

Чистая прибыль, руб. |

240 000 |

255 000 |

В нашем примере налицо абсолютно белая экономия на налогах – 15 000 рублей в месяц. В год эта сумма выливается в 180 тысяч рублей. Цифра неплохая и заставляет задуматься о новых возможностях.

Чтобы на практике найти свою выгоду начните считать расходы. Практически 90% малого DIGITAL-бизнеса не заморачиваются подсчетом своих трат.

А ведь к расходам относятся не только зарплата сотрудникам и аренда офиса. Приплюсуйте также и оплату фрилансерам, и банковские расходы, и канцтовары, и хозтовары.

Ремарка:

Для работы в DIGITAL вам нужен современный девайс (ноутбук или моноблок), который требуется менять на новый хотя бы раз в три года. А еще – клавиатуры, микрофоны, мышки и так далее.

Сложите все расходы, и вы ужаснетесь от полученной суммы – расходов окажется намного больше, чем вы ожидали. Если сейчас вам кажется что расходов в вашем бизнесе нет или мало, просто начните их считать – реальная картина удивит.

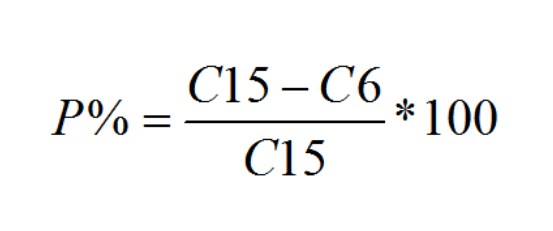

Точка равновесия упрощенки

Точка равновесия упрощенки – это такое соотношение доходов и расходов, при котором налоги по УСН-Д и УСН-ДР равны. В этой точке бизнесу безразлично, какую систему применять с точки зрения математики.

Точка равновесия упрощенки нужна, чтобы заранее знать тот момент, после которого станет выгодно менять систему налогообложения.

Если расходов меньше рассчитанного уровня, значит можно спокойно оставаться на УСН-Д; если больше, выгоднее перейти на УСН-ДР.

Как считать точку равновесия упрощенки:

где:

Р – величина расходов в % от доходов;

С15 – ставка УСН-ДР в вашем регионе для вашего вида деятельности;

С6 – ставка УСН-Д в вашем регионе для вашего вида деятельности.

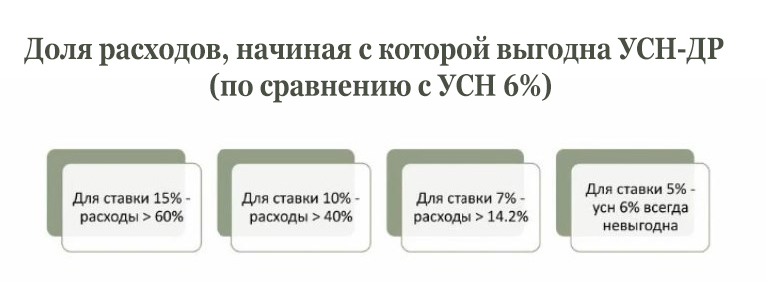

Ставки УСН в разных регионах различаются. Стандартная типовая, как в Москве – это 6% с доходов и 15% с «доходы минус расходы». Также, например, по УСН-Д бывают ставки 4%, 3% и 1%. По УСН-ДР – 10%, 7% и 5%. От того, какая ставка утверждена в вашем регионе, будет зависеть ваша выгода.

На практике это выглядит так: