Расчет налоговой нагрузки в 2019 году

Содержание:

- Чем грозит низкая нагрузка или рентабельность

- Нагрузка по конкретному налогу

- Нагрузка по НДФЛ

- Как работать с калькулятором налоговой нагрузки

- Какие причины пониженной нагрузки привести

- Кому и зачем это нужно

- Безопасная налоговая нагрузка по видам деятельности в 2018 году: таблица

- Распределение налогового бремени

- Допустимый уровень

- Как ИФНС проводит анализ налоговой нагрузки?

- Формулы расчета по отдельным налогам и видам налогообложения

- Калькулятор расчета налоговой нагрузки: новый сервис ФНС

- Какие документы определяют понятие налоговой нагрузки

- Формулы расчетов для разных видов налогообложения

Чем грозит низкая нагрузка или рентабельность

Низкая нагрузка или рентабельность может стать поводом для выездной проверки инспекторов. Средняя цена одной такой ревизии по России – до 17 млн рублей доначислений. Чтобы не доводить до этой крайности, не игнорируйте требования налоговиков о даче разъяснений о причинах низких коэффициентов.

Ответный документ может быть составлен письменно в произвольном виде. Причины низкой налоговой нагрузки или рентабельности могут быть любыми, для их выявления ориентируйтесь на специфику деятельности компании: это может быть увеличение прибыли на рекламу, увеличение складских товаров, снижение сбыта, рост закупочных цен на МПЗ и т. д.

Нагрузка по конкретному налогу

Чаще всего налоговую нагрузку вычисляют по НДС и налогу на прибыль.

Уровень нагрузки по налогу на прибыль

Органы ФНС насторожит, если он окажется ниже таких показателей:

- для торговых предприятий – менее 1%;

- для других организаций, в том числе занимающихся производством и подрядами – менее 3 %.

Ее вычисляют по такой формуле:

ННп = Нп / (Др + Двн),

где:ННп – налоговая нагрузка по налогу на прибыль;Нп – налог на прибыль по итогам годовой декларации;Др – доход от реализации, определенный по данным декларации по прибыли;Двн – иные (внереализационные) доходы организации по данным той же декларации.

Полученный результат умножается на 100%.

Уровень налоговой нагрузки по НДС

ФНС признает низким уровень налоговой нагрузки по НДС, если за все четыре квартала отчетного года суммы налоговых вычетов по НДС составят 89% и более от полной суммы данного налога.

Рассчитать нагрузку по НДС можно несколькими способами.

- Разделить сумму уплаченного НДС (ННДС) на показатели налоговой базы в соответствии с 3 разделом соответствующей декларации, ориентирующейся на состояние рынка РФ (НБрф):

НН по НДС = ННДС / Нбрф

- Найти отношение суммы НДС по декларации (ННДС )к общей налоговой базе, включающей в себя как показатели рынка РФ, так и экспортного рынка (НБобщ):

НН по НДС = ННДС / Нбобщ.

Нагрузка по НДФЛ

Вычисление налоговой нагрузки по НДФЛ определяется по формуле:

Налоговая нагрузка по НДФЛ = Исчисленный НДФЛ / Общая сумма доходов от этой деятельности * 100%.

Налоговая инспекция потребует объяснений, если полученное значение будет слишком низким

Для юридических лиц важным показателем здесь будет динамика выплат, ФСН обратит пристальное внимание на компанию, если:

- Суммы НДФЛ уменьшились относительно прошлых периодов более чем на 10% по итогам квартала или года.

- По размеру НДФЛ было выявлено, что на предприятии выплачиваются заработные платы ниже среднего уровня по региону.

- Также просматриваются суммы страховых взносов – не снизились ли они при том же самом количестве сотрудников.

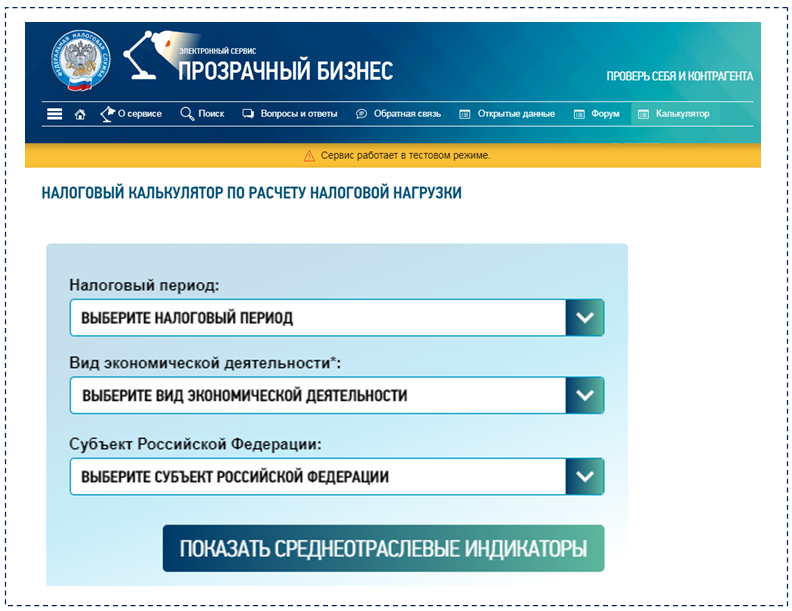

Как работать с калькулятором налоговой нагрузки

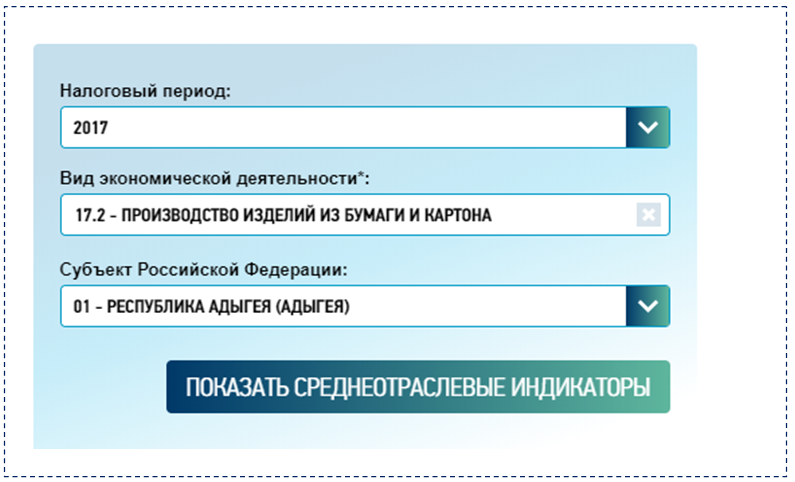

Как рассчитать налоговую нагрузку организации с помощью сервиса ФНС? У калькулятора две основные функции. Поясним их на примере.

Пример

Функция 1: информационная.

Компания «Картон+» занимается изготовлением коробок из картона. Деятельность ведется в Республике Адыгея. По этим параметрам калькулятор налоговой нагрузки будет осуществлять поиск данных о среднеотраслевых показателях за 2017 год:

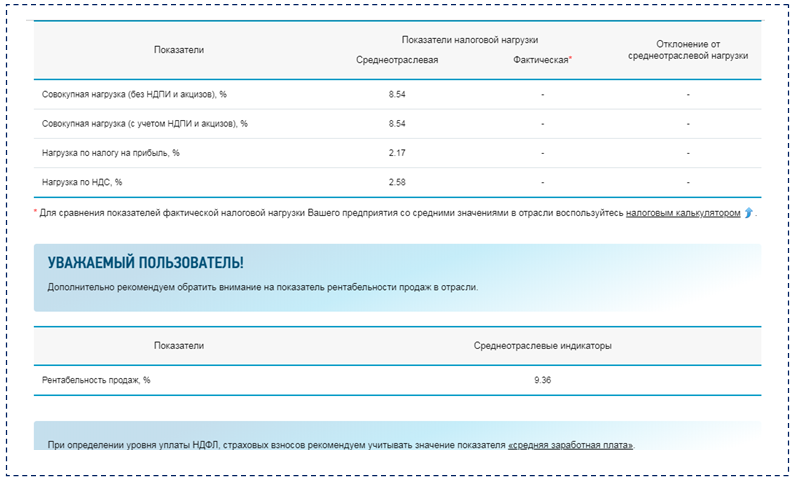

Данные о налоговой нагрузке в среднем по отрасли по заданным условиям появляются на экране после нажатия кнопки «Показать среднеотраслевые индикаторы»:

Данные о налоговой нагрузке в среднем по отрасли по заданным условиям появляются на экране после нажатия кнопки «Показать среднеотраслевые индикаторы»:

Подпишитесь на рассылку

Для ООО «Картон+» ориентиром налоговой нагрузки являются среднеотраслевые показатели:

Для ООО «Картон+» ориентиром налоговой нагрузки являются среднеотраслевые показатели:

- совокупная нагрузка — 8,54%;

- нагрузка по налогу на прибыль — 2,17%;

- нагрузка по НДС — 2,58%.

Дополнительно калькулятор предоставляет сведения о рентабельности продаж. Для данного вида деятельности в заданный период этот показатель составил 9,36%.

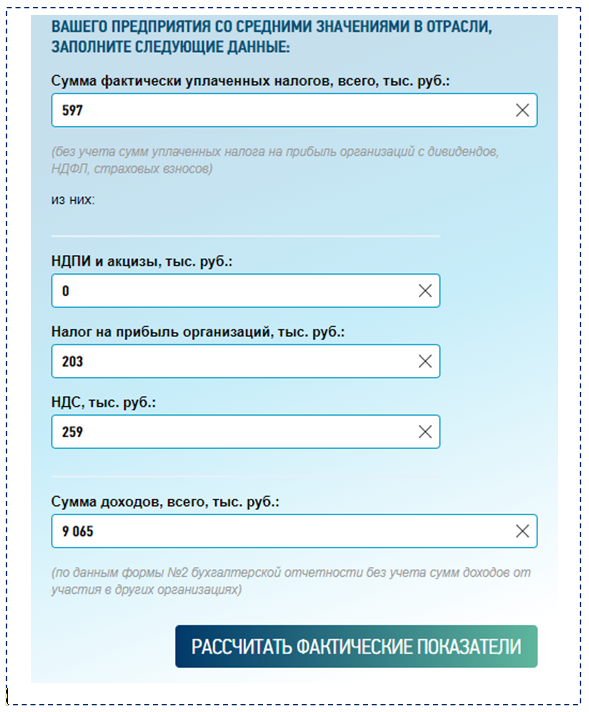

Функция 2: расчетная.

Теперь ООО «Картон+» с помощью калькулятора налоговой нагрузки определит фактические показатели. Для этого потребуется подготовить следующие данные (в тыс. руб.):

- о сумме фактически уплаченных налогов (в том числе с расшифровкой сумм по НДПИ, акцизам, налогу на прибыль и НДС);

- сумме доходов по данным из Отчета о финансовых результатах.

Результаты расчетов по данным ООО «Картон+»:

Результаты расчетов по данным ООО «Картон+»:

Калькулятор вычисляет также отклонение фактической налоговой нагрузки от среднеотраслевой. Если это отклонение положительное (треугольник около цифры зеленого цвета), налогоплательщик может сделать вывод, что его налоговая нагрузка выше среднеотраслевой и повода для претензий контролеров нет.

Калькулятор вычисляет также отклонение фактической налоговой нагрузки от среднеотраслевой. Если это отклонение положительное (треугольник около цифры зеленого цвета), налогоплательщик может сделать вывод, что его налоговая нагрузка выше среднеотраслевой и повода для претензий контролеров нет.

Если же фактическая нагрузка окажется ниже среднеотраслевого уровня (красный треугольник), есть повод поволноваться: инспекторы заподозрят компанию в занижении налогов. Из ИФНС может последовать вызов директора на комиссию.

Какие причины пониженной нагрузки привести

Пояснительная записка предоставляется в налоговую или лично, или по почте. Оформляется она в свободной форме. Задача предпринимателя – объяснить, что уменьшение нагрузки не было специальным. Для подтверждения своей позиции нужно указать перечень причин произошедшего. К примеру, это могут быть эти причины:

- Повышенная конкуренция. К примеру, компания выпускала инновационный продукт. Однако спустя это время этот же продукт начал выпускаться другими организациями. Соответственно, произошло резкое уменьшение прибыли.

- Увеличение цен на продукцию. Повышение наценок на товар может отпугнуть часть потребителей, что также негативно повлияет на размер доходов.

- Внезапно возникшие расходы. У компании могут быть непредсказуемые расходы. К примеру, фирма строила дом. Однако в процессе произошло обрушение конструкций. Это потребовало оплаты работ по восстановлению.

- Пониженная рентабельность. Она может быть связана с индивидуальными особенностями функционирования фирмы.

- Инвестирование. Это также может снижать нагрузку. Инвестировать деньги компания может в свое основное производство, обновление оборудования.

- Увеличение закупочных цен. К примеру, предприятие специализируется на производстве игрушек. Для изготовления приобретается сырье. Его стоимость формирует себестоимость конечного продукта. Если цены на сырье повышаются, то увеличивается себестоимость. Следовательно, приходится поднимать цены на товар.

- Увеличение административных расходов. К примеру, это может быть вклад в какие-либо бизнес-процессы.

- Указанная деятельность фирмы. Указанная в декларации деятельность субъекта может не соответствовать действительной. Однако средние показатели налоговой нагрузки определяются на основании отраслевых значений. Следовательно, ошибка в указании деятельности может повлечь за собой неверное определение отраслевого значения.

Рекомендации по составлению пояснительной записки:

- Не нужно указывать сроки (даже примерные), в которые ожидается большая прибыль. Также не рекомендуется обещать направить больший платеж в следующем налоговом периоде. Если указанные обещания не будут выполнены, директору придется снова идти на комиссию и объясняться.

- К пояснительной записке не обязательно прилагать подтверждающие документы. Однако если все они присутствуют, рекомендуется их предоставить. Это позволит подкрепить свою позицию.

- В записке указывается информация о компании (ИНН, КПП, ОГРН, название, адрес), адресате (Руководитель ИФНС по определенному городу). Нужно прописать дату иска, название документа, причины низкой нагрузки, подпись гендиректора, его ФИО.

На требование налоговой предоставить записку рекомендуется направить пояснительную в течение 5 дней. В обратном случае придется столкнутся с проверкой.

Что делать, если в декларации есть ошибки

Пониженная нагрузка может возникнуть и потому, что в декларации были допущены ошибки. В этом случае нужно направлять уточненные сведения. Рассмотрим распространённые ошибки и их коды:

- Код 1. В документе нет записи по операции, указаны нулевые значения, ошибки не позволяют произвести сверку данных.

- Код 2. Информация из разделов 9 и 9 не совпадает.

- Код 3. Информация из разделов 10 и 11 не совпадает.

- Код 4. Является универсальным. Он просто обозначает, что в декларации есть ошибка.

Если ошибка не влияет на показатель налоговой нагрузки, в пояснении просто прописывается правильный вариант. Также требуется указать, что ошибка не спровоцировала занижения. Альтернативный вариант – подача уточненной декларации. Если же ошибка спровоцировала занижение нагрузки, нужно составлять и направлять уточненную декларацию в самые сжатые сроки.

Уточненная декларация – это таблица, в которой указаны учетные данные и реквизиты. В строках с этими регистрами нужно пояснить ранее допущенные искажения. В документе прописываются все направления деятельности фирмы.

На каждом листе должны присутствовать реквизиты юридического субъекта. Некоторые листы требуют заверения в форме подписи представителя организации.

Кому и зачем это нужно

Определение, сколько денег уходит на налоги, является важным моментом, определяющим деятельность экономических субъектов на различных уровнях:

- сами налогоплательщики – могут оценить эффективность своей деятельности, определить, насколько велик риск налоговой проверки, принять решение об оптимальном налоговом режиме, прогнозировать дальнейшие действия;

- федеральная налоговая служба с помощью данных цифр проектирует свою контролирующую деятельность, а также имеет возможность влияния на модернизацию налоговой системы в целом;

- Министерство финансов и другие экономические государственные структуры на основе показателей налоговой нагрузки изучают экономическую ситуацию на региональном и государственном уровнях, планируя и прогнозируя дальнейшую финансовую политику страны.

Безопасная налоговая нагрузка по видам деятельности в 2018 году: таблица

| Всего | 10,8 | 3,6 |

| Сельское, лесное хозяйство, охота, рыболовство, рыбоводство — всего (раздел А) | 4,3 | 5,5 |

| растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях (01) | 3,5 | 5,4 |

| лесоводство и лесозаготовки (02) | 7,5 | 6,8 |

| рыболовство, рыбоводство (03) | 7,9 | 5,5 |

| Добыча полезных ископаемых — всего (раздел B) | 36,7 | 1,8 |

| добыча топливно-энергетических полезных ископаемых (05, 06) | 45,4 | 1,0 |

| добыча полезных ископаемых, кроме топливно-энергетических (07,08) | 18,8 | 4,1 |

| Обрабатывающие производства — всего (раздел C) | 8,2 | 2,2 |

производство пищевых продуктов, напитков, табачных изделий (10, 11, 12)

производство текстильных изделий, одежды (13, 14) 8,1 4,2

производство кожи и изделий из кожи (15) 7,9 4,7

обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения (16) 2,0 3,6

производство бумаги и бумажных изделий (17) 4,4 1,8

деятельность полиграфическая и копирование носителей информации (18) 9,2 4,3

производство кокса и нефтепродуктов (19) 5,1 0,2

производство химических веществ и химических продуктов (20) 1,9 2,4

производство лекарственных средств и материалов, применяемых в медицинских целях (21) 6,9 3,0

производство резиновых и пластмассовых изделий (22) 6,3 2,6

производство прочей неметаллической минеральной продукции (23) 8,9 3,5

производство металлургическое и производство готовых металлических изделий, кроме машин и оборудования (24, 25)

2,4 производство машин и оборудования, не включенное в другие группировки (28) 8,8 3,9

производство компьютеров, электронных, а также оптических изделий (26) 12,5 5,3

производство электрического оборудования (27) 6,7 3,0

производство прочих транспортных средств и оборудования (30) 4,7 4,8

производство автотранспортных средств, прицепов и полуприцепов (29) 5,1 1,7

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха — всего (раздел D) 6,8 2,4

производство, передача и распределение электроэнергии (35.1) 8,1 2,2

производство и распределение газообразного топлива (35.2) 1,3 1,4

производство, передача и распределение пара и горячей воды; кондиционирование воздуха (35.3) 6,5 4,5

Водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность и ликвидация загрязнений — всего (раздел E) 8,4 4,8

Строительство (раздел F) 10,2 4,3

Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов — всего (раздел G) 3,2 1,2

торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт (45) 2,7 1,1

торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами (46) 3,1 0,9

торговля розничная, кроме торговли автотранспортными средствами и мотоциклами (47) 3,6 2,2

Деятельность гостиниц и предприятий общественного питания — всего (раздел I) 9,5 5,7

Транспортировка и хранение — всего (раздел H) 6,8 4,8

деятельность железнодорожного транспорта: междугородные и международные пассажирские и грузовые перевозки (49.1) 8,5 6,8

деятельность трубопроводного транспорта (49.5) 4,5 2,1

деятельность водного транспорта (50) 9,3 4,1

деятельность воздушного и космического транспорта (51) отр. 3,0

деятельность почтовой связи и курьерская деятельность (53) 14,4 11,6

Деятельность в области информации и связи — всего (раздел J) 16,4 5,2

Деятельность по операциям с недвижимым имуществом (раздел L) 21,3 6,3

Деятельность административная и сопутствующие дополнительные услуги (раздел N) 15,4 9,2

В статье приведены данные, по которым можно самостоятельно проверить свои показатели с обновлёнными значениями налоговой нагрузки на разные отрасли экономической деятельности. Такая проверка позволяет заранее выявить отклонения и подготовиться к возможному визиту налоговой инспекции.

Статья написана по материалам сайтов: glavkniga.ru, urist7.ru, buhuchet-info.ru.

Распределение налогового бремени

Для регулирования фискальной нагрузки, накладываемой на граждан и организации, государство нередко использует переложение налогового бремени на лиц, которые, с его точки зрения, более платежеспособны. Или же увеличивает фискальные сборы, которые легче взимать и администрировать.

Ярким примером стали изменения в НК РФ, вступающие в силу с 01.01.2019. После длительных обсуждений было отменено увеличение ставки страховых взносов при одновременном росте ставки НДС с 18 до 20 %. Данный маневр должен обеспечить:

- с одной стороны — сохранение уровня заработной платы (так как нагрузка на работодателя не изменилась), отсутствие предпосылок к развитию серых схем выплаты зарплаты;

- с другой стороны — обеспечение поступления в бюджет дополнительных средств. При этом на сегодняшний день именно по НДС налажена очень эффективная система администрирования, позволяющая быстро выявлять случаи незаконного ухода от уплаты налогов.

Допустимый уровень

При расчете налоговой нагрузки налогоплательщик должен иметь в виду следующие моменты:

- необходимо определить данный показатель и сравнить его с данными за прошлые периоды;

- при расчете показателя стоит отметить, что низким показателем для производственных предприятий является значение 3 %;

- необходимо проверить долю вычетов по НДС, так как она не должна быть выше 89 %.

В случае если будут выявлены существенные отклонения от данных цифр в сторону, которая невыгодна для налогоплательщика, необходимо готовить документы для аргументации факта низкой налоговой нагрузки. Например:

- неправильно определен код деятельности;

- проблемы с реализацией продукции;

- рост затрат в связи с ростом цен у поставщиков;

- инвестирование;

- создание запасов товаров;

- экспортные операции.

Как ИФНС проводит анализ налоговой нагрузки?

Основные принципы анализа налоговой нагрузки, приводимого ИФНС, изложены в ее письме от 17.07.2013 № АС-4-2/12722. Он состоит из нескольких этапов, заключающихся в:

- отборе налогоплательщиков для более пристального рассмотрения;

- анализе динамики показателей их отчетности во времени;

- сборе иных сведений о налогоплательщиках и сопоставлении их с данными отчетности.

На первом этапе анализа налоговой нагрузки внимание налоговиков привлекают лица:

- работающие с убытком;

- показывающие высокую долю вычетов по НДС или НДФЛ;

- имеющие низкий уровень налоговой нагрузки по основным налогам, начисляемым при выбранной системе налогообложения;

- накапливающие долги по налогам;

- снижающие объемы налоговых платежей в сопоставлении с предшествующими годами;

- с противоречивыми данными в отчетности;

- не отразившие доходы, информация о наличии которых получена ИФНС из других источников;

- безосновательно применяющие льготы по налогам;

- выплачивающие неоправданно низкую зарплату.

При этом налоговики рассматривают отчетность каждого налогоплательщика за конкретный период, рассчитывая по нему величину как общей налоговой нагрузки, так и нагрузки по отдельным налогам, сопоставляя их с аналогичными данными предшествующих лет.

О вариантах расчета налоговой нагрузки читайте в статье «Расчет налоговой нагрузки в 2015 году (формула)».

Второй этап, содержащий собственно сам анализ налоговой нагрузки, включает сравнение данных по выделенному налогоплательщику с:

- его же данными по разным налоговым периодам;

- аналогичными данными похожих налогоплательщиков;

- максимальными и средними значениями по отрасли.

- ИФНС;

- банки;

- другие налогоплательщики;

- госреестры;

- СМИ, в т.ч. Интернет;

- госорганы, ПФР, ФСС.

На основании этой информации в отношении налогоплательщика выясняют:

- структуру деятельности;

- принципы денежных потоков;

- характер осуществления сделок;

- взаимосвязи;

- наличие необходимого имущества.

Вся полученная информация сводится в таблицы, позволяющие судить о наличии признаков недобросовестности в деятельности налогоплательщика. К таким признакам относят:

- наличие массовых адресов руководителя, учредителя;

- отсутствие имущества, работников;

- частую смену контрагентов, мест постановки на учет;

- взаимодействие с недобросовестными контрагентами;

- несоответствие денежных сумм в сопоставимых операциях;

- неувязки в отчетности и в сведениях о доходах.

Эти признаки, наряду с низкими значениями показателей, выявленными при анализе налоговой нагрузки, при отсутствии убедительных объяснений со стороны налогоплательщика, в отношении которых ему направляют соответствующий запрос, с большой вероятностью повлекут за собой решение о проведении выездной налоговой проверки.

Всю полученную в результате анализа налоговой нагрузки налогоплательщика информацию ИФНС сохранит и использует ее в дальнейшем для оценки состояния не только конкретного налогоплательщика, но и других лиц.

Пробный бесплатный доступ к системе на 2 дня.

Формулы расчета по отдельным налогам и видам налогообложения

В письме от 25.07.2017 № ЕД-4-15/14490@ «О работе комиссии по легализации налоговой базы и базы по страховым взносам» (Приложение 7, таблица 1) ФНС России приводит методику расчета налоговой нагрузки по видам налогообложения.

Для ИП и ООО на ЕСХН

Если компания отчитывается по НДПИ, акцизам, водному налогу, платежам за пользование природными ресурсами, налогу на имущество, транспортному и земельному налогам, то нужно включить в расчет платежи и по этим налогам.

В таблице 2 того же Приложения 7 налоговики анализируют полученные показатели, сравнивают уровень нагрузки с показателями аналогичных налогоплательщиков, средними показателями по виду экономической деятельности и принимают решение, вызывать ли руководителя компании на комиссию в ИФНС.

Калькулятор расчета налоговой нагрузки: новый сервис ФНС

ФНС России разработала и разместила на своем сайте удобный инструмент, позволяющий налогоплательщикам на ОСНО (основной системе налогообложения):

- быстро рассчитать величину налоговой нагрузки;

- сравнить полученные цифры со средним показателем по региону.

По мнению контролеров (письма ФНС от 11.02.2019 № БА-4-1/2308@, от 16.05.2019 № БА-4-1/9097@), размещенная в сервисе информация поможет:

- налогоплательщикам самостоятельно оценить свои налоговые риски;

- налоговым органам информировать налогоплательщиков с целью повышения их налоговой дисциплины и грамотности.

Подробнее о том, как применять этот новый сервис ФНС, расскажем далее.

Подробнее о том, как применять этот новый сервис ФНС, расскажем далее.

Какие документы определяют понятие налоговой нагрузки

Основными документами, дающими определение понятия «налоговая нагрузка» применительно к взаимоотношениям между налогоплательщиком и налоговыми органами, являются:

- Приказ ФНС России «Об утверждении Концепции системы планирования выездных налоговых проверок» от 30.05.2007 № ММ-3-06/333@. Согласно изменениям, внесенным в этот документ приказом ФНС России от 10.05.2012 № ММВ-7-2/297@, его приложение № 3, отражающее показатели совокупной налоговой нагрузки по отраслям народного хозяйства и стране в целом, ежегодно не позднее 5 мая пополняется данными за прошедший год. Эти данные можно также увидеть на сайте ФНС (https://www.nalog.ru/rn77/taxation/reference_work/conception_vnp/).

- До 25.07.2017 – письмо ФНС России «О работе комиссий налоговых органов по легализации налоговой базы» от 17.07.2013 № АС-4-2/12722, содержавшее формулы расчета налоговой нагрузки применительно к некоторым конкретным налогам и отдельным видам налоговых режимов. Его действие отменялось поэтапно (письмами ФНС от 21.03.2017 № ЕД-4-15/5183@ и от 25.07.2017 № ЕД-4-15/14490@).

- С 25.07.2017 – письмо ФНС России «О работе комиссии по легализации налоговой базы и базы по страховым взносам» от 25.07.2017 № ЕД-4-15/14490@, регламентирующее порядок работы соответствующих комиссий, проводящих в ходе этой работы анализ динамики тех показателей хоздеятельности налогоплательщиков, от которой зависит уровень их налоговой нагрузки. Здесь же (в приложении 7) приводятся и формулы расчета налоговой нагрузки, аналогичные тем, которые имелись в письме № АС-4-2/12722. В сравнении с письмом № АС-4-2/12722 в письмо № ЕД-4-15/14490@ добавлены положения в части анализа данных, получаемых в связи с отчетностью по страховым взносам, с 2017 года сдаваемой в ИФНС.

Уже из самих названий этих документов вытекает высокая значимость рассматриваемого показателя не только для ИФНС, но и для налогоплательщиков. В приказе № ММ-3-06/333@ в перечне критериев, по которым производится отбор налогоплательщиков для проверки, налоговая нагрузка стоит на 1-м месте, а в письмах № АС-4-2/12722 и № ЕД-4-15/14490@ ей не только отводится значительная часть текста, но и приведены те ее значения (письмо № АС-4-2/12722) или сравнительные показатели (письмо № ЕД-4-15/14490@), которые могут стать причиной пристального внимания к деятельности юрлица или ИП.

О том, как проводят выездную проверку, читайте в статье «Порядок проведения выездной налоговой проверки (нюансы)».

Формулы расчетов для разных видов налогообложения

Налоговая инспекция рассчитывает нагрузку для каждого предприятия отдельно, в зависимости от типа налогообложения и разновидности налогов. Рассмотрим подробнее методы вычисления для каждого частного случая.

Для организаций на ОСНО

Налоговая нагрузка = (Сумма НДС к уплате в бюджет + Сумма налога на прибыль, посчитанная к уплате) / Выручка * 100,

где:

- сумма НДС берется из стр. 40, разд. 1 декларации НДС;

- величина налога – из стр. 180, лист 2 декларации на прибыль;

- выручка – из стр. 2110 бухгалтерской отчетности.

Для индивидуальных предпринимателей на ОСНО

Налоговая нагрузка = НДФЛ / Общая сумма налогооблагаемого дохода * 100,

где:

- НДФЛ берется из стр. 40, разд. 1 декларации 3-НДФЛ;

- величина дохода – из стр. 60, разд. 2 декларации 3-НДФЛ.

Для индивидуальных предпринимателей и организаций на УСН

Налоговая нагрузка = Сумма перечисленного налога / Сумма полученного дохода * 100,

где:

- сумма налога берется из стр. 133, разд. 2.1.1, 2.1.2 и стр. 273, 280, разд. 2.2 декларации по УСН;

- сумма доходов – из стр. 113, разд. 2.1.1, 2.1.2 и стр. 213, разд. 2.2 декларации по УСН.

Для индивидуальных предпринимателей и организаций на ЕСХН

Налоговая нагрузка = Сумма исчисленного налога / Сумма полученных доходов * 100,

где:

- величина налога берется из стр. 50, разд. 2 декларации по ЕСХН;

- сумма дохода берется из стр. 10, разд. 2 декларации по ЕСХН.

Если у предприятия есть обязанности по уплате транспортного, водного и земельного налогов, акцизным сборам, НДПИ, пользованию ресурсами, то они тоже включаются в подсчет.