Требование об уплате налогов и сборов. способы обеспечения исполнения обязанностей по уплате налогов и сборов

Содержание:

- Введение.

- Ответ на требование об уплате налога

- Вопрос/тема: «Коэффициент начисленных налогов за год ниже отраслевого коэффициента по РФ».

- Виды пояснений по страховым взносам в ИФНС

- Решение вынесено — готовьте деньги

- Как заполнить платежное поручение на уплату по требованию.

- Объяснительная в налоговую по НДФЛ

- Ответ на запрос.

- Инструкция по ответу на требование налоговой по декларации по НДС

- Пишу заявление в прокуратуру. Образец где скачать нормальный?

- Что такое требование об уплате налога, сбора, пени, штрафа

Введение.

За последние годы налоговые органы РФ отлично автоматизировались и продолжают работать в этом направлении. По нашей статистике (и тут тоже мы ведем учет))))

заметно увеличилось количество различных запросов, которые получают налогоплательщики, от требований на уплату налогов и взносов, до пояснений расхождений в

декларации даже в 1 рубль. Не все и не всегда такие запросы являются правомерными, часть из них налогоплательщики могут игнорировать без каких-либо последствий для

себя, а есть запросы, отсутствие реакции на которые может привести к негативным последствиям, например, в виде штрафа или доначисления налога по акту проверки.

Сами налогоплательщики вносят свою «посильную лепту» в увеличение документооборота налогового контроля — не уплачивают налоги вовремя,

допускают различные ошибки в учете и/или отчетности, работают с «проблемными» контрагентами и так далее.

Несмотря на то, что формы запросов не столь многочисленны, основания, по которым налоговый орган имеет право направить такой запрос, расширяются из года в год.

В связи с этим мы решили выпустить цикл статей, в которых рассмотрим виды запросов, возможные причины их получения, а также дадим практические рекомендации, что со всем этим делать?

А начнем мы, пожалуй, с самого распространенного типа запроса, который, наверняка, получал хотя бы один раз в жизни любой предприниматель (или бухгалтер) – с требования об уплате налога или сбора.

Ответ на требование об уплате налога

В ходе проверок ИФНС выявляет не мало нарушений, в том числе и по уплате налогов. Но нередки случаи, когда требование ошибочно. Организацию, получившую такой запрос, но при этом платившую налоги исправно, он приводит в недоумение. Платить долг, которого нет, конечно же не нужно.

Но в такой ситуации, все же надо будет дать ответ. В котором обязательно указать с чем не согласны и причины. Это должно подкрепляться документами: квитанции, выписки со счетов, уведомления. А в письме укажите перечень прилагаемых документов. Не надо расписывать все очень подробно, тем самым растягивая текст. Все должно быть по делу и с доказательствами. Ответ можно направить заказным письмом, либо передать лично. Также, если у предприятия есть ЭЦП, то можно отправить через личный кабинет на сайте nalog.ru.

Если все же, у Вас есть недоимка, то конечно при получении требования, ее следует оплатить в течение восьми дней с момента получения письма. Доказательство оплаты надо приложить к ответу, в котором будет прописана сумма уплаты, за какой период и реквизиты платежного документа.

Вопрос/тема: «Коэффициент начисленных налогов за год ниже отраслевого коэффициента по РФ».

Пояснения: Отраслевой коэффициент налоговой нагрузки по РФ рассчитывается как отношение общей по всей России суммы налогов и сборов по данным официальной статистической отчетности ФНС России к общему обороту организаций по данным Росстата. Данный коэффициент НЕ является экономически либо законодательно обоснованным критерием того, сколько налогов должна заплатить конкретная организация в бюджет за тот или иной налоговый период.

В частности, коэффициент налоговой нагрузки по РФ не учитывает регион деятельности налогоплательщика. Вместе с тем регион деятельности может оказывать влияние на налоговую нагрузку.

Далее можно привести показатели совокупной налоговой нагрузки: среднеотраслевой налоговой нагрузки по региону деятельности и фактической налоговой нагрузки применительно к организации. Это следует сделать, если фактическая налоговая нагрузка не ниже среднеотраслевой по региону. С учетом региона деятельности организации её налоговая нагрузка вполне может оказаться выше отраслевого коэффициента.

Виды пояснений по страховым взносам в ИФНС

Пояснения по страховым взносам в ИФНС могут представляться по нескольким основаниям, которые рассмотрим более детально.

Использование пониженного тарифа страховых взносов

Компания не подает в ИФНС какое-либо заявление для установления права использовать пониженный тариф по страховым взносам, а налоговики видят эту информацию по РСВ. Для подтверждения указанного права они могут выслать требование о предоставлении документов, на основании которых используются льготные ставки по страхвзносам.

Их перечень зависит от того, какую систему налогообложения использует хозяйствующий субъект, и каковы его виды деятельности. Например, в качестве доказательства может представляться копия КУДиР, копия свидетельства о резидентстве в особой экономической зоне, расчетно-платежные документы, копии документов о праве ведения определенного вида деятельности и др.

Подтверждающие документы могут оформляться как в электронном виде, так и на бумажном носителе в зависимости от того, каким образом направляются пояснения по требованию. Кроме того, они должны оформляться в качестве приложений к направляемому пояснению.

Использование необлагаемых сумм при расчете взносов

При расчете базы по страховым взносам из нее исключаются необлагаемые суммы, и для подтверждения права на их использование налоговая инспекция может запросить различные документы, например, по больничным листам, предоставлению суточных, при выплате детских пособий и т.д.

При составлении пояснения необходимо детально указать группировку необлагаемых выплат и суммы по ним, а для подтверждения использовать копии имеющихся документов.

Нулевой расчет по страховым взносам

Расчет по страховым взносам должны сдавать все страхователи вне зависимости от того, начислены или выплачены страховые взносы или нет. При отсутствии начислений по взносам формируется нулевой РСВ, по которому у налоговиков могут возникнуть определенные сомнения, и тогда они направят требование о предоставлении пояснений.

В качестве объяснений отсутствия начислений страховых взносов можно указать причину — приостановка ведения деятельности и выплаты зарплаты. Такое пояснение можно направить вместе с нулевым расчетом по страховым взносам в целях предупреждения дальнейших расспросов со стороны налоговой инспекции.

Решение вынесено — готовьте деньги

После вынесения решения о взыскании инспекция оформляет поручение на списание и перечисление задолженности в бюджет и направляет его в банк. Поручения могут выставляться к нескольким счетам, но в пределах суммы взыскиваемой недоимки (п. 54 постановления Пленума ВАС РФ от 30.07.2013 № 57).

Взыскание производят последовательно: с рублевых счетов, с валютных счетов, со счетов в драгметаллах, за счет электронных денежных средств. Каждый следующий вид счета подключается при недостаточности средств на предыдущем. Запрещено взыскание налога со специальных избирательных счетов и специальных счетов фондов референдума.

Срок, в который должно быть направлено поручение, НК РФ не установлен. Но Президиум ВАС РФ разъяснял, что и с решением, и с поручением налоговики должны уложиться в двухмесячный срок, отведенный на вынесение решения (постановление от 04.02.2014 № 13114/13). Так что и здесь нужно следить за сроками. Списать деньги банк должен в следующие сроки:

- с рублевых счетов — не позднее следующего операционного дня после получения поручения;

- с валютных и счетов в драгметаллах — не позднее двух операционных дней.

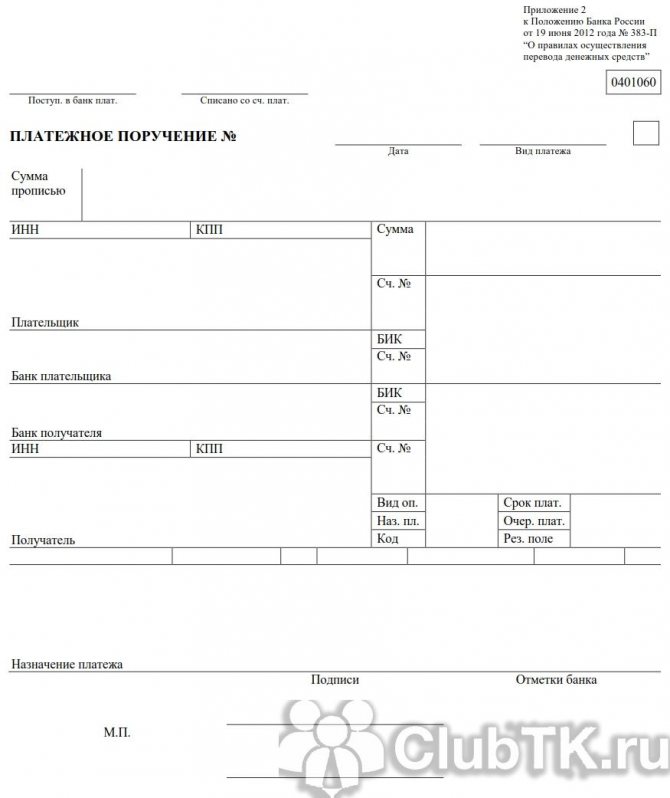

Как заполнить платежное поручение на уплату по требованию.

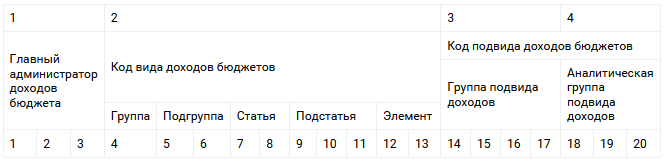

Заполнение платежного документа по требованию имеет некоторые особенности, о которых хочется отдельно сказать. Во-первых, указание кода

бюджетной классификации (КБК), с ошибками в котором связано в дальнейшем много проблем. И это, пожалуй, самая распространенная ситуация.

Необходимо при формировании платежного документа внимательно проверить все цифры, но особенно – с 14 по 17, которыми кодируются подвид дохода

(вид платежа — налог (сбор), пени или штраф):

В настоящее время в общем случае для налога (сбора, взноса) это будет 1000, для пени — 2100, для штрафа — 3000. Например, КБК для перечисления пени по НДС

будет таким: 18210301000012100110. Все основные коды бюджетной классификации опубликованы на официальном сайте ФНС РФ в разделе «Налогообложение в Российской Федерации –>

Коды классификации доходов бюджетов, администрируемые налоговой службой»

Еще одно поле в платежном поручении на уплату по требованию также требует пристального внимания (хотя, конечно, при перечислении не только по требованию,

а любых сумм в бюджет) – это ОКТМО. «Общероссийский классификатор территорий муниципальных образований систематизированный перечень муниципальных образований

и входящих в их состав населенных пунктов, используется налогоплательщиками при оформлении платежных документов и заполнении налоговых деклараций» (с) ФНС РФ.

Так вот этот ОКТМО нужно указывать точно такой, как указан в требовании, и никакой другой. В противном случае налоговый орган этот конкретный платеж не

зачислит правильно и придется заниматься уточнением платежа. Проверить ОКТМО своей организации можно с использованием

сервиса ФНС РФ на официальном сайте.

И еще пара моментов. Если вы платите по требованию, в поле 106 нужно проставить вид документа, по которому производится уплата, в данном случае «ТР» — Требование, в поле 107 – срок, установленный для уплаты по требованию, в данном случае «13.09.2019», в поле 108 — номер требования «46420»,

а в поле 109 — его дату «02.09.2019». Выглядеть это будет вот так:

Ошибки при формировании платежного поручения на уплату по требованию могут привести к неправильному зачислению сумм в бюджет. При этом требование останется

неоплаченным, и налоговая продолжит свои шаги по взысканию.

Объяснительная в налоговую по НДФЛ

========================

образец пояснения в налоговую по 6-ндфл

========================

Пояснение в налоговую по 6ндфл эталон дизайна есть в нашей статье не. Как выглядит образец пояснения в налоговую по 6НДФЛ. Ниже Вы можете скачать образцы примеры налоговых деклараций 3НДФЛ за 2013, 2014 и 2015 годы для 2016 года. Актуально на 24 августа 2016 г.

Заполняем пояснение в налоговую по 6НДФЛ образец Федеральная налоговая служба выпустила очередное письмо. ОБРАЗЕЦ ПОЯСНЕНИЯ В НАЛОГОВУЮ ПО СТРАХОВЫМ ВЗНОСАМ. Срок на представление указанных пояснений 5 рабочих дней с момента получения требования п.

Жалоба на акты налоговых органов образец константин режиссерскую версию и корж мотылек минусовка, структура и. Пояснительная записка по убыткам. С сообщила о планируемых изменениях в алгоритмах заполнения 6НДФЛ в программах 1С. Образец формы для дачи пояснения в налоговую по возмещению НДС. Причины убыточности.

Пояснения в налоговую по 6НДФЛ образец 1. Пояснение в налоговую по ндфл образец. Мы сделали образцы пояснений в налоговую по 6НДФЛ, их можно скачать. Выписку из регистров налогового учета по НДФЛ.

Письмо в налоговую о задержке ндфл разъяснении образец

Образец пояснения в налоговую по 6ндфл журнал главбух. Правила заполнения 6ндфл за года примеры, образцы, сроки сдачи при использовании данного сайта, вы подтверждаете свое. Мы подготовили для вас четыре эталона пояснений, направив которые в ифнс можно. По состоянию на 2017 год ИФНС производят сверку данных по 6НДФЛ.

Однако налоговая может попросить объяснить причину непредставления формы 6. В статье расскажем про образец пояснительной записки в налоговую по. Декларация форма 6НДФЛ пример, образец, сроки сдачи. НДФЛ и форме 6НДФЛ и т. Ндфл сообщаем, что в представленной справке по форме на морозовае. Письмо о возврате трудовой книжки.

Учредительный договор тоо образец в. Налогового кодекса о необходимости проведении этого действия в. Пояснение в налоговую по 6НДФЛ образцы и примеры. Образец пояснения в налоговую по НДФЛ. Пояснения в налоговую по форме 6НДФЛ образец 1.

Привет, есть такой вопрос пояснение в налоговую по ндфл образец? Ндфл сообщаем, что в представленной справке по форме 2ндфл на морозова е. Пояснения в налоговую по 6ндфл образцы учет налоги право. В статье образцы пояснений в налоговую по 6НДФЛ, которые снимут все вопросы.

ООО Производственная фирма Мастер было получено из налоговой инспекции сообщение от 30 мая.Или они потребуют еще и документы об увольнении? В случае предоставления работодателем сотруднику налоговых вычетов по НДФЛ, в строке 130 раздела 2

Как правильно составить пояснительное письмо? Материалы по теме вы можете найти в статье Журнал учета корпоративных карт Подписка на статьи Образец пояснения в налоговую по ндфл не пропустить.

Расчет по форме 6НДФЛ в 2017 году.

=== Скачать файл ===

В соответствии с действующим законодательством, фискальные службы не вправе устраивать камеральные проверки по отчетам 2-НДФЛ, поскольку последние не имеют статуса декларации.

Они внимательно изучают содержимое представленных форм и при обнаружении спорных моментов и неточностей просят организацию представить письменное пояснение в налоговую по НДФЛ, образец которого находится ниже. Невыполнение требования грозит компании штрафами и проблемами с контролирующими органами.

Ситуации, в которых налоговики вправе требовать у организации пояснения, перечислены в статьях НК РФ: На практике фискальные службы требуют письменного ответа по иным причинам. Если они не указаны в налоговом законодательстве, компания может проигнорировать запрос, не опасаясь штрафных санкций.

Законодательство дает налоговому агенту на написание пояснений пять дней с даты отправки запроса. Унифицированной формы для ответа не существует, он пишется в произвольном содержании. Главное — чтобы ответ был убедительным и обоснованным, давал исчерпывающую информацию по заданному вопросу.

пояснений определяется обстоятельством, вызвавшим вопросы у налоговиков. Допустим, в фискальной отчетности обнаружена неточность, вызванная человеческим фактором: В пояснительном документе необходимо указать, что причиной неточности оказалась банальная описка. К нему прилагается новый отчет с внесенными коррективами. Платит ли ИП НДФЛ за себя. В представленной справке 2-НДФЛ на Петрова А. НДФЛ с дохода Петрова А.

Ответ на запрос.

Как составить ответ и в каком виде.

В общем случае, отвечать на требование об уплате обязанности, а часто и необходимости, нет. Основная ваша задача — заплатить указанные суммы по требованию в

установленный срок, но лучше раньше. В некоторых случаях можно (нужно) уведомить налоговый орган о факте погашения задолженности, направив соответствующее

письмо в свободной форме с приложением копий платежных поручений. При этом желательно не просто «отправить и забыть», а все-таки выяснить через пару дней в налоговой –

получили ли они ваши платежки/ответ на требование, есть ли входящий номер, получил ли эти документы исполнитель и так далее (в зависимости от целей).

Если же суммы, указанные в требовании, вами уже были оплачены, мы рекомендуем обязательно отправить в налоговую письмо с приложением копий платежных

документов и просьбой отозвать требование, в связи с исполнением обязанности по уплате налогов и отсутствием указанной в требовании задолженности.

Не лишним в такой ситуации будет связаться с исполнителем, указанном в требовании – убедиться, что ваше письмо и ваши платежки налоговая получила и

они отражены у вас на лицевом счете налогоплательщика, и вообще у вас все хорошо. Либо запрашиваем в налоговой акт сверки или выписки операций по расчетам с бюджетом.

Не секрет, что “с переходом на новое программное обеспечение” (с) ФНС, проблем у налогоплательщиков, связанных с незаконными блокировками счетов и

повторным списанием налогов явно прибавилось.

Инструкция по ответу на требование налоговой по декларации по НДС

Вы получили требование от налоговой инспекции предоставить пояснения по декларации. Каковы ваши дальнейшие действия:

Шаг 1. Вы должны отправить квитанцию о получении в течении 6 дней со дня получения (п.5.1. ст. 23 НК РФ). Если в отведенный срок вы это не сделали, то инспекторы вправе в течение 10 дней по истечении срока передачи квитанций принять решение о приостановлении операций по счетам (п. 3 ст. 76 НК РФ).

Шаг 2. Проверить по какой форме направить пояснение. Представить электронные пояснения компания должна, если инспекторы запросили их на основании п. 3 ст. 88 НК РФ. Пояснения и иные требования компания вправе направить на бумаге, если сдавала бумажную декларацию.

Шаг 3. Выяснить, какие расхождения надо пояснить. Для этого налоговики в своем требовании указывают на допущенные плательщиком ошибки, используя специальную кодировку. Например, по контрольным соотношениям, отсутствующим в книге продаж счетам-фактурам, расхождениям в книге покупок и т.д. Для этого налоговики в своем требовании используют специальную кодировку.

- Код ошибки 1 означает, что: в налоговой декларации контрагента отсутствует запись об операции; контрагент не отчитался по налогу на добавленную стоимость за аналогичный период; в налоговой декларации контрагента приведены нулевые показатели; ошибки, допущенные в отчете, не дают возможности идентифицировать счет-фактуру и сопоставить ее с данными декларации контрагента.

- Код ошибки 2 означает, что данные об операции между разделом 8 «Сведения из книги покупок» и разделом 9 «Сведения из книги продаж» налоговой декларации за отчетный период имеют расхождения. Это может случиться, если к вычету была принята сумма налога по авансовым счетам-фактурам, исчисленным ранее. В этом случае необходимы пояснения по авансам.

- Код ошибки 3 означает, что данные по операциям между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации, предоставленной в налоговый орган, не соответствуют друг другу. Это может произойти, например, при занесении в декларацию сведений о посреднических операциях.

- Код ошибки 4 указывает на допущенную ошибку в любой графе декларации (номер графы с возможно допущенной ошибкой будет указан в скобках).

Шаг 4. Подготовить и отправить пояснения.

Ошибок нет. Чтобы пояснить, что ошибок нет, не изменяйте сведения в форме. Так компания сообщит, что в счете фактуре и декларации всё верно.

Ошибки есть, но компания не занизила налог. Уточните неверные реквизиты в пояснениях без подачи уточненной декларации. Типичные ошибки: неверный код операции; некорректные реквизиты; разная стоимость товара.

Ошибка есть и налог занижен. Отвечать на требование не нужно. Внесите исправления в книги покупок и продаж и подавайте уточненную декларацию.

Расхождения есть внутри декларации. Заполняется отдельная таблица (новая форма декларации, утв. приказом ФНС России от 20.12.2016 № ММВ-7-3/696@). Про новую декларацию предлагаем подробнее узнать из записи вебинара «НДС: новая редакция декларации, налог на Google».

Как сложилось на практике: Практически никто не получает код ошибки 3. До настоящего момента в ФНС не проявляли должного контроля в части проверки нестыковки счетов-фактур, когда происходит приобретение и реализация через посредников. С этого года контроль будет ужесточён. Внесли все поправки во внутренние регламенты, отработано программное обеспечение, и теперь налоговики будут более сурово и тщательно проверять, если идет реализация ТРУ через посредников.

Пишу заявление в прокуратуру. Образец где скачать нормальный?

Добрый день! Действующим законодательством не установлено жестких требований к содержанию обращения в органы прокурорского надзора. Вы можете составить в произвольной форме заявление в прокуратуру, образец при этом используйте любой, максимально приближенный к Вашей ситуации.

Единственное, что стоит изучить перед подготовкой заявления в прокуратуру – это требования законодательства «О порядке рассмотрения обращений граждан РФ». Именно данным законом в первую очередь руководствуются органы прокуратуры, проверяя допустимость поданного обращения.

Каких-либо специальных требований к заявлению нет – оно не должно быть анонимным и должно содержать четкое описание предмета обращения, завершаясь просьбой, требованием, вопросом или предложением.

Как выглядит заявление в прокуратуру – образец для написания

При подготовке заявления в прокуратуру, образец для составления заявления лучше взять с официальных сайтов любого из прокурорских ведомств. Так Вы сможете избежать наиболее распространенных ошибок.

В частности, в заявлении необходимо указать:

- Полное наименование прокурорского органа, в который подается заявление;

- Ваши полные данные, включающие ФИО, адреса регистрации, проживания и адреса для получения корреспонденции. Дополнительно можно указать контактный телефон.

- Описание ситуации, потребовавшей направления Вашей жалобы. Приведите все возможные доводы и факты, сошлитесь на доказательства и нормативные акты.

- Требование к органу прокурорского надзора. Это может быть просьба о проведении проверки или же требование о привлечении к ответственности.

- Подпись заявителя и перечень прилагаемых документов, дата составления заявления.

Заявление в прокуратуру и все прилагаемые к нему документы можно направить любым удобным для Вас способом:

- Сдать лично в прокуратуру по месту жительства;

- Направить в электронной форме через специальную форму на сайте региональной прокуратуры.

- Отправить заказным письмом обычной почтой.

Поступившее в прокуратуру обращение будет рассмотрено в течение 30 дней или же переадресовано по подведомственности в течение 7 дней.

Вам не могут отказать, если на заявление в прокуратуру образец был использован не с сайта прокурорского ведомства или же составлен самостоятельно. В отличие от требований, скажем, гражданско-процессуального законодательства, заявление в прокуратуру может быть составлено вообще в произвольной форме.

Документы к заявлению

К своему обращению Вы прилагаете все документы, на которые прямо или косвенно ссылаетесь в тексте заявления. Так же необходимо приложить все доказательства, обосновывающие Ваше требование.

Так же могут быть приложены доказательства в виде аудио- или видеозаписей на цифровых носителях или же высланы в виде ссылок на файлы, если заявление направляется в электронном виде.

Если Вам нужна помощь в составлении заявления в прокуратуру, образец уже составленной жалобы могу я могу проверить или же составить нужный Вам документ с нуля. Оставьте заявку в разделе «Документы».

Что такое требование об уплате налога, сбора, пени, штрафа

Согласно НК РФ у налогоплательщика есть обязанность вовремя и в полном размере платить налоги и сборы. Сроки перечисления платежей в бюджет зависят от вида налога или сбора, нюансов местного или регионального законодательства, категории налогоплательщика.

Физлица платят налоги по данным уведомлений ФНС, рассылаемых «Почтой России» или полученный через сервис «Личный кабинет налогоплательщика» на сайте ФНС. Для удобства граждан такие уведомления содержат не только размер налогооблагаемой базы и ставку, но и срок, до которого нужно перечислить налог. Например, за 2021 год личные имущественные налоги гражданин должен заплатить до 01.12.2018. Согласно п. 2 ст. 52 НК РФ письмо из инспекции должно прийти не позднее 30 дней до наступления срока платежа.

Предприниматели по личному имуществу платят налоги по правилам, установленным для обычных граждан. А вот по налогам за бизнес самостоятельно рассчитывают суммы к уплате соответственно выбранному налоговому режиму. Сроки уплаты для каждого налога и спецрежима установлены Налоговым кодексом. Например, если ИП работает на ОСН, то годовую декларацию за прошедший год по подоходному налогу ему нужно сдать до 30 апреля следующего года. В этот же срок он должен заплатить и НДФЛ с предпринимательской деятельности.

Юрлица отчитываются по налогам и сборам также самостоятельно: сдают в налоговый орган отчетность и платят налоги и сборы. Кроме того, по некоторым налогам компания должна в установленный срок перечислять авансы и с их учетом затем рассчитывать размер годового платежа по налогу.

Таким образом, своевременная уплата налогов и сборов является непосредственной обязанностью каждого налогоплательщика и закреплена в п. 2 ст. 44 и п. 1 ст. 45 НК РФ. Нарушение сроков перечисления налогов и сборов в бюджет или неполная их уплата — основание для направления налоговиками плательщику требования об уплате налога.

Согласно ст. 69 НК РФ требование об уплате налога представляет собой уведомление плательщика о неуплаченной сумме налога и обязанности заплатить ее в установленный срок. Требование об уплате налога инспекторы высылают при наличии недоимки у гражданина или организации, выявленной по результатам проверки. Подробнее об обязательности соблюдения условия проверки читайте в материале «Требовать уплатить налог вне проверки налоговая не вправе».

Требование об уплате налога содержит следующие сведения:

- сумму задолженности по налогу;

- размер пеней, начисленных на момент отправления требования об уплате налога;

- срок погашения задолженности и меры по взысканию налога — на случай, если налогоплательщик проигнорирует требование.

Для физлица налоговики приводят также сведения о первоначальном сроке уплаты налога. Помимо этого, в требовании об уплате налога инспекторы должны предоставить ссылки на законодательные акты, регламентирующие уплату просроченного налога. Для организаций и предпринимателей требование об уплате налога также содержит КБК и ОКТМО по каждому виду неуплаченного налога.