Ифнс запросила данные по контрагенту или сделке: когда это правомерно, и что будет, если не ответить на требование

Содержание:

- Что будет в случае отказа сотрудника писать объяснительную

- Ответ на требование о предоставлении пояснений по НДС

- Истребование документов вне рамок налоговой проверки

- Куда и с каким вопросом обращаться

- Запросы при проверках и вне проверок

- Формирование пояснений по иным основаниям

- Сроки ответа на требование из налоговой инспекции в 2020 году.

- Что будет, если не ответить на требование ФНС

- Пояснение о низкой заработной плате

- Сколько времени есть на ответ на запросы прокуратуры

- Когда ИФНС вправе требовать документы и какие

- Налоговые требования: какие документы налогоплательщик вправе не предоставлять

Что будет в случае отказа сотрудника писать объяснительную

Подчиненный правомочен отказаться от предоставления объяснений, причем наказания и ДВ за это не предусматривается. Руководство не вправе принуждать и заставлять подчиненного оформлять записку. Однако подобное сопротивление не освобождает служащего от ответственности за «необъясненное» нарушение.

Итак, запросить объяснительную записку – обязанность руководителя, написать или отказаться от ее составления – право работника. Отказ никоим образом не может расцениваться в качестве дисциплинарного проступка или нарушения ТК.

Отказаться от составления документа можно, но не совсем разумно. Спрятав «голову в песок» проблемы не решить, и велика вероятность усугубления ситуации.

Гордое молчание в этом случае может быть расценено так, как будто проступок работником совершен намеренно и умышленно по причине строптивого характера. Объяснения с приложенными доказательствами невиновности или уважительных причин помогут сгладить ситуацию и избежать взысканий.

Если отношения натянуты до предела и разгорелся конфликт, обеим сторонам рекомендуется обезопасить свою позицию. Работодателю составлением письменного запроса объяснений, подчиненному – их предоставлением в положенный срок, желательно завизировать или зарегистрировать второй экземпляр и оставить себе.

Ответ на требование о предоставлении пояснений по НДС

Декларация по НДС обязательна к сдаче в налоговую инспекцию для всех предприятий, являющимися плательщиками НДС. Иногда у Федеральной налоговой службы возникают вопросы по заполненному отчету, и предприятию направляется соответствующее требование об объяснениях.

В этой ситуации очень важно правильно и наиболее полно дать ответ на требование о предоставлении пояснений по НДС, чтобы не вызывать ненужных проблем и проверок

Как написать ответ на требование о предоставлении пояснений по НДС

Вначале, требуется написать вводную записку, предназначенную налоговой службе. В ней должны быть следующие данные:

- Корректировочный номер;

- Кол-во листов;

- Кем даются пояснения;

- За какой период даются пояснения.

Во избежание ненужных вопросов со стороны ФНС, лучше приложить к ответу счета и выписки из книг учета продаж, покупок, договора.

В письме с требованием предоставить пояснения, налоговая указывает на найденные в декларации ошибки. Прежде, чем писать ответ, проверьте еще раз отчет.

Возможно на самом деле все данные в нем указаны правильно. В любом случае, налоговым органам нужно что-то ответить, при этом, алгоритм составления пояснения отличается, в зависимости от присутствия или отсутствия ошибок в исходной отчетности.

Стоит помнить, что ответ на запрос ФНС должен быть выслан не позже, чем через пять рабочих дней с даты получения письма от налоговых органов.

Если в налоговой декларации все верно

Если после проверки данных выяснено, что отчет был составлен правильно, то нужно уведомить налогового инспектора о том, что подтверждается достоверность цифр, занесенных в отчет.

В такой ситуации, нужно написать следующее пояснение: «Выполняя ответ на требование от ХХ.ХХ.ХХХХ№Х, сообщаю, что декларация по НДС за такой-то отчетный период, заполнена правильно и для ее исправлений оснований нет».

Если в налоговой декларации действительно содержатся ошибки

Если ошибки в отчетности не вызвали понижения суммы НДС, то достаточно уведомить о том, что ошибка чисто техническая, и сдать уточненный отчет.

В такой ситуации ответ на запрос инспекторов пишется так: «По вашему требованию от ХХ.ХХ.ХХХХ№Х, перепроверен такой-то документ за такой-то период. Там-то была обнаружена техническая ошибка. Представляем исправленную декларацию к рассмотрению». Например:

Если допущенная ошибка стала причиной снижения суммы налога, то письменное объяснение давать не нужно. В этом случае требуется составить правильный вариант налоговой декларации и представить ее в Федеральную налоговую службу.

Практический пример составления ответа в налоговые органы

Давайте рассмотрим пример составления ответа на требование налоговой пояснить ситуацию по декларации по НДС.

В этом случае, требование налоговой предоставить пояснение может быть вызвано тем, что ФНС сомневается в достоверности расхождений сумм начисленного НДС поставщика и объема заявленного вычета АО «МегаСтрой». Причина расхождения – поставщик выступает посредником отгрузки.

В пояснении нужно это указать и приложить подтверждающие документы. Например, можно дать следующий ответ согласно образцу:

Руководителю ИФНС России № 2 по г. Москве

от АО «МегаСтрой»

ИНН 1485324511, КПП 7735211002

115112, г. Москва, ул. Клубничная, д. 1, корп. 4

Тел.: (496) 524-33-46

Исх. № 47 от 14.07.2016г

Пояснения по декларации по налогу на добавленную стоимость за 2 квартал 2016г

12.07.2016г АО «МегаСтрой» было получено требование о представлении пояснений от 12.07.2016г № 231 по декларации по налогу на добавленную стоимость за 2 квартал 2016г.

Сообщаем, что никаких неточностей в декларации по счету № 834 от 17.04.2016г, выставленному ООО «Фарел», не было. Стоимость материалов 516.704 руб., НДС 78.819 руб. и другие сведения, внесенные в декларацию, подтверждаются данными счета-фактуры от ООО «Фарел».

Все условия, нужные для вычета НДС АО «МегаСтрой» соблюдены:

- товары куплены для налогооблагаемых операций;

- стройматериалы приняты к учету;

- все необходимые первичные документы в наличии.

Сообщаем, что ООО «Фарел» выступает комиссионером по договору поставки № 6 от 01.04.16г, в связи с этим отгрузка по счету № 834 от 17.04.2016г не внесена в книгу учета продаж ООО «Фарел».

Договор поставки, письмо от ООО «Фарел» прилагаются.

Приложение:

- письмо ООО «Фарел» от 13.06.2016г № 48;

- договор поставки № 6 от 01.04.2016.

Директора АО «МегаСтрой» (подпись)

С сайта: https://buhspravka46.ru/nalogi/nds/otvet-na-trebovanie-o-predostavlenii-poyasneniy-po-nds.html

Истребование документов вне рамок налоговой проверки

В случае обоснованной необходимости налоговый орган имеет право требовать предоставления документов вне рамок выездной или камеральной проверки относительно конкретной сделки у участников этой сделки или третьих лиц (в т.ч. аудиторов), располагающих информацией об этой сделке. То есть в требовании должны быть четко указаны:

-

в рамках какого мероприятия налогового контроля (выездной, камеральной налоговой проверки контрагента) осуществляется проверка;

-

признаки, позволяющие идентифицировать сделку;

-

перечень истребуемых документов.

Таким образом, у контрагента по сделке должна проводиться налоговая проверка, а сама компания должна обладать испрашиваемой документацией. Нередки ситуации, когда налоговые инспекторы запрашивают всю цепочку контрагентов по сделке, и бухгалтер никак не контактировал с проверяемым предприятием и не имеет никаких документов с ним связанных. Подобное может произойти, когда инспектор проверяет всю цепочку НДС, стремясь, таким образом, найти «разрыв» и выгодоприобретателя для назначения налоговой проверки, то есть ловит налогоплательщиков «на крючок», но такие действия не имеют законного обоснования.

В направляемом налогоплательщику требовании о представлении документов по сделке налоговая инспекция может запросить:

-

договоры с поставщиками/покупателями, документирующие данную сделку;

-

полученные/выставленные счета-фактуры;

-

акты, товарные накладные и другие первичные документы, подтверждающие факт поступления/отгрузки товаров по сделке и пр.;

-

выдержки из книги покупок и книги продаж, выдержки из журнала учета выставленных счетов-фактур за период, в котором была совершена эта сделка;

-

и другие документы, которые могут непосредственно относиться к проверяемой сделке.

Налоговые органы могут потребовать предоставить информацию о конкретном контрагенте и обо всех сделках с ним проведенных. Перечень истребуемых документов тот же, но период, который обычно охватывает такой запрос, может быть достаточно длительным и будет определяться временем взаимоотношений с этим контрагентом, а также сроком хранения документов.

Срок для предоставления документов вне рамок налоговой проверки такой же, как при проведении камеральной проверки, и составляет 10 рабочих дней с момента получения требования.

Если компания по объективным причинам не может предоставить запрашиваемые документы в указанный срок (например, слишком большой объем запрашиваемых документов; отсутствует руководитель; главбух в отпуске и пр.), то она должна в течение одного рабочего дня после получения требования направить в ИФНС соответствующее уведомление, в котором нужно указать эти причины и срок, в течение которого документы будут предоставлены.

Несвоевременность или отказ предоставления документов по требованию налогового органа влечет за собой взимание штрафа в размере 200 рублей за каждый непредставленный документ (ст. 126 НК РФ). За неправомерное несообщение сведений, которые компания должна передать контролерам, размер штрафа составляет 5 тыс. рублей (ст. 129.1 НК РФ).

Однако откуда налоговые органы получают информацию о проблемных налогоплательщиках и осуществляемых сделках, основываясь на которой формируют свои требования?

Куда и с каким вопросом обращаться

Налоговые органы предоставляют информацию, которая непосредственно содержится в Налоговом кодексе и нормативных правовых актах, принятых в соответствии с ним. Например, о том, как правильно определить налоговую базу и исчислить налоги (сборы), о налоговых и отчетных периодах, сроках уплаты, льготах и т. д.

Как правильно оформить запрос

И последнее. Налогоплательщики должны обращаться в налоговые органы по месту своего учета. Обращение в вышестоящие налоговые органы возможно только в том случае, если налогоплательщик сомневается в правильности ответа или ответ вообще не получен. Причем запрос налогоплательщика и ответ уполномоченного лица могут быть как устными, так и письменными. Что касается запроса в финансовые органы, то он всегда должен быть письменным.

Довольно часто встречаются ситуации, когда один и тот же экономический показатель имеет разные значения в представленных формах фискальной отчетности. Такие расхождения вызваны тем, что для каждого налога, сбора, взноса установлены индивидуальные правила определения налогооблагаемой базы. И если налоговики требуют предоставить пояснительную записку по данному вопросу, предоставьте разъяснения в свободной форме. В тексте укажите конкретные причины, из-за чего образовались расхождения.

Указывать пояснения со ссылками на нормы действующего фискального законодательства приветствуется. Даже если компания не права (неверно истолковала нормы НК РФ), то ФНС предоставит подробные разъяснения, что позволит избежать более крупных ошибок и штрафов в дальнейшей деятельности.

Расхождения в отчетности

- Составляем ответ на фирменном бланке организации. Если такового бланка нет, в шапке документа указываем полное наименование учреждения, ИНН, КПП, ОГРН и адрес.

- Указываем номер и дату требования, на которое составляется пояснительная записка. Допустимо составить ответ сразу на несколько налоговых запросов.

- Если в отчете есть ошибки и несоответствия, перепроверьте отчетность, чтобы исключить опечатки или описки.

- В описательной части пояснительной записки детально и последовательно раскрываем обстоятельства ситуации, которую нужно объяснить.

- Отвечая на запрос, опирайтесь на факты, подтвердите обстоятельства документально. Приложите копии документов к ответу, если таковые имеются. Например, приложите к пояснительной записке копию дополнительного соглашения к договору с условием о повышении цен.

После того, как ошибка будет найдена, нужно передать в налоговую уточненную отчетность с исправленными данными — но это касается только сумм. Если же ошибка не относится к финансовой части, то «уточненку» сдавать не надо, достаточно предоставить необходимые пояснения.

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах. Во многих случаях разъяснения требуются по НДС, указанному к возмещению, из-за несоответствии сведений о налогооблагаемых базах в декларациях по налогу на прибыль и опять же НДС, при расхождении данных у контрагентов. Вопросы могут вызвать необоснованные убытки при проверке начисления налога на прибыль, подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т.д.

Наиболее частые вопросы от налоговой

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

Отправить разъяснение с необходимой документацией можно почтой заказным письмом с уведомлением о получении либо передать лично. Но во втором случае надо иметь 2 экземпляра документа. Один из них будет возвращен налогоплательщику с отметкой о принятии. Разъяснительному письму присваивается кодировка 1777.

Запросы при проверках и вне проверок

Ситуации, когда у налоговых инспекторов появляется право запросить у организации или предпринимателя какие-либо документы или информацию, можно разделить на две большие группы. Во-первых, подобные полномочия возникают у ИФНС при осуществлении проверок (выездных или камеральных) налогоплательщика, которому направлен запрос.

Во-вторых, налоговики могут потребовать документы (информацию) у организаций или ИП, в отношении которых никаких проверок не назначено. Это возможно, если документы потребовались в ходе проверки контрагента, который связан с адресатом запроса. Кроме этого, документы могут быть истребованы вне рамок какой-либо проверки, если они касаются определенной сделки, в отношении которой у ИФНС возникли сомнения.

Сегодня мы подробно разберем вопросы, связанные с законностью требований, предъяв-ляемых инспекторами в рамках налоговых проверок. А «внепроверочным» запросам будет посвящена вторая статья цикла.

Формирование пояснений по иным основаниям

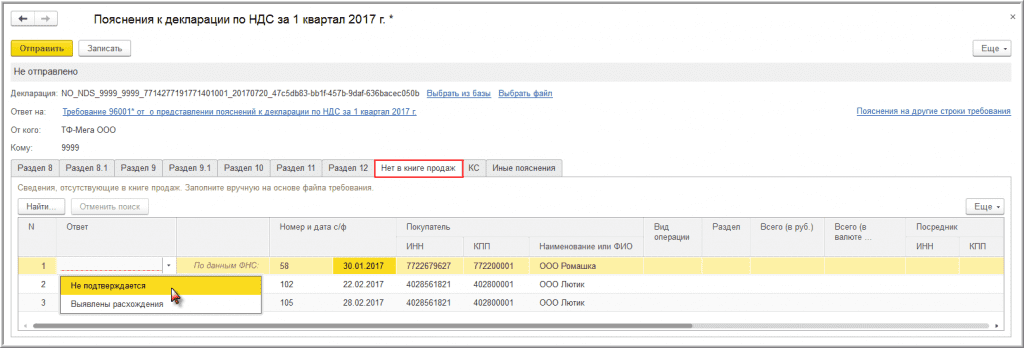

Если согласно поступившему Требованию необходимо представить пояснения по отсутствию тех или иных регистрационных записей в книге продаж или по иным ошибкам (противоречиям), выявленным в ходе камерального контроля декларации по НДС, то такие пояснения также представляются по формату, утв. приказом ФНС России от 16.12.2016 № ММВ-7-15/682@, по ТКС через оператора ЭДО.

Для формирования пояснений необходимо перейти на соответствующие закладки документа Пояснения к декларации.

Так, например, в случае отсутствия в разделе 9 налогоплательщика регистрационной записи по счету-фактуре, по которому контрагентом была отражена соответствующая регистрационная запись в разделе 8 налоговой декларации, необходимо на закладке «Нет в книге продаж» представить пояснения по каждой строке, выбрав один из двух возможных вариантов ответа: Не подтверждается или Выявлены расхождения.

Значение Не подтверждается выбирается в том случае, если после проверки налогоплательщик уверен в достоверности сведений, отраженных им в разделе 9 налоговой декларации (или в приложении 1 к разделу 9 уточненной налоговой декларации), представленной в налоговый орган, подтверждая тем самым отсутствие у него соответствующей операции, являющейся объектом налогообложения по НДС, и выставления данного счета-фактуры.

При выборе такого варианта ответа графы Вид операции, Раздел, Всего (в руб.), Всего (в валюте счета-фактуры), Посредник (ИНН/КПП) не заполняются (рис. 3).

Рис. 3

Значение Выявлены расхождения выбирается, если в результате проверки налогоплательщик обнаружил ошибку в отражении/неотражении данного счета-фактуры в декларации.

После выбора этого вида ответа в табличной части для соответствующей регистрационной записи появляется дополнительная строка Уточненные данные, в которой необходимо внести исправленные значения.

Например, при формировании Требования налоговый орган, не найдя соответствующей регистрационной записи у налогоплательщика, полагал, что такая запись должна присутствовать в разделе 9. Однако налогоплательщик выставлял покупателю счет-фактуру от собственного имени, действуя в рамках договора комиссии, в силу чего данный счет-фактура был отражен не в разделе 9, а в разделе 10 налоговой декларации по НДС и при этом еще и с ошибкой в указании номера.

Если в результате проверки будет выявлено неправомерное отсутствие регистрационной записи по данному счету-фактуре в книге продаж (дополнительном листе книги продаж), то для исправления допущенной ошибки будет необходимо представить уточненную налоговую декларацию за соответствующий налоговый период, внеся недостающую запись в приложение 1 к разделу 9.

Подготовленные пояснения также можно предварительно сохранить с помощью кнопки Записать или отправить в налоговый орган по кнопке Отправить.

Если в полученном требовании содержится приложение о представлении пояснений по сведениям, отсутствующим в книге продаж, только в текстовом формате, то для его обработки и представления пояснений в электронном формате будет необходимо в документе Пояснения к декларации:

- перейти на закладку Нет в книге продаж;

- по кнопке Добавить вручную перенести в каждую строку информацию из поступившего от налогового органа Требования в формате pdf;

- представить пояснения по каждой строке, выбрав один из двух возможных вариантов ответа: Не подтверждается или Выявлены расхождения.

Напомним, что на закладке Иные пояснения документа Пояснения к декларации можно представит любую текстовую информацию, поясняющую те или иные несоответствия (расхождения), выявленные при камеральном контроле. В этой части в формате ничего не изменилось.

Сроки ответа на требование из налоговой инспекции в 2020 году.

Комментарий

Если требование о предоставлении документов и иных сведений получено с 1 марта по 31 мая 2020 года, то установленный НК РФ срок представления документов продлевается в соответствии с п. 3 постановления Правительства РФ от 02.04.2020 № 409. Причем срок продления различен для требований, связанных с камеральной проверкой декларации по НДС, и для остальных требований.

Рассмотрим продленные сроки в таблице.

| Вид требования | Установленный НК РФ срок представления документов (пояснений) | Новый срок по требованиям | Новый срок по требованиям при камеральной проверке по НДС |

|---|---|---|---|

| Требование о представлении пояснений (документов) в рамках камеральной проверки (ст. 88 НК РФ) | 5 рабочих дней | 25 рабочих дней | 15 рабочих дней |

| Требования о представлении документов в рамках камеральной проверки (п. 3 ст. 93 НК РФ) | 10 рабочих дней | 30 рабочих дней | 20 рабочих дней |

| Требование о представлении документов (информации) по встречной проверке (п. 5 ст. 93.1 НК РФ) | 5 рабочих дней | 25 рабочих дней | 15 рабочих дней |

Срок на представление документов или пояснений начинает течь с даты получения требования. Если требование было направлено в электронном виде по ТКС, то днем получения будет дата, указанная в квитанции о его приеме (п. 13 Порядка, утв. приказом ФНС России от 17.02.2011 № ММВ-7-2/168@). При направлении требования по почте датой получения считается шестой рабочий день со дня отправки заказного письма (п. 4 ст. 31 НК РФ).

Перечисленные сроки исчисляются в рабочих днях, поэтому в расчете не участвуют нерабочие дни с 30 марта по 30 апреля и с 6 по 8 мая 2020 года, объявленные Президентом РФ (Указы Президента РФ от 25.03.2020 № 206, от 02.04.2020 № 239, от 28.04.2020 № 294). Такие правила содержит п. 6 ст. 6.1 НК РФ(см. письмо Минфина России от 15.04.2020 № 03-02-08/29938).

Комментируемое письмо не содержит уточнений о том, могут ли организации и предприниматели, которые могли продолжить работу в нерабочие дни, использовать эти положения. Иными словами, будут ли продленные сроки исчисляться одинаково для всех, или же те, кто работал, должны отсчитать новый срок ответа на требование без учета нерабочих дней с 30 марта по 11 мая.

Однако есть разъяснения Минфина и ФНС России о том, что правила продления сроков по п. 6 ст. 6.1 НК РФ применяются только теми организациями, которые не должны работать в соответствии с Указами Президента РФ (письма Минфина России от 31.03.2020 № 03-02-07/2/25589, ФНС России от 14.04.2020 № СД-4-3/6261@). Поэтому организациям, на которые не распространяются Указы Президента РФ о нерабочих днях, безопаснее считать срок представления документов по требованию в обычном порядке, не исключая нерабочие дни.

Рассмотрим на примере. Налоговая отправила по почте требование о предоставлении документов в рамках камеральной проверки (не НДС) 26 марта 2020 года. Если организация работает в соответствии с Указами Президента РФ, то днем получения этого требования считается 3 апреля 2020 года (шестой рабочий день со дня отправки). На направление документов дается 15 рабочих дней, поэтому крайний срок – 24 апреля 2020 года. Сроки не продлеваются, так как нерабочие дни на организацию не распространяются. Если организация не работает по Указам Президента РФ, то датой получения требования будет 18 мая 2020 года (шестой рабочий день со дня отправки с учетом переноса по п. 6 ст. 6.1 НК РФ). 15-дневный срок на представление документов истекает 8 июня 2020 года.

Пример расчета сроков при получении требования в электронном виде в нерабочие дни рассмотрен в ответе на вопрос.

Обратите внимание! До 31 мая 2020 года приостановлено проведение выездных налоговых проверок (п. 4 постановления № 409)

В связи с этим налоговая не может истребовать у налогоплательщика документы в рамках приостановленной выездной проверки (п. 9 ст. 89 НК РФ, письмо ФНС России от 09.04.2020 № СД-4-2/5985@).

Кроме того, до 31 мая 2020 года не будут приостанавливаться операции по счетам в банках и переводы электронных денежных средств в соответствии с п. 3 ст. 76 НК РФ, в т.ч. если налоговому органу не направлена квитанция о приеме требования в электронном виде (п. 4 постановления № 409).

Что будет, если не ответить на требование ФНС

Если ошибка, допущенная в отчетности, не привела к занижению налога, пояснительная записка в налоговую должна содержать эту информацию. Напишите об этом, указав характер ошибки (например, опечатка или техническая ошибка) и верное значение, либо представьте уточненную декларацию или расчет. Ошибку, из-за которой была занижена сумма налога, можно исправить, только подав «уточненку» — одних пояснений для налоговиков в таком случае будет недостаточно.

Письмо-пояснение в налоговую: образец по убыткам

Еще одна рекомендация налогоплательщикам. Если в обращении есть ссылка на различные документы (к примеру, на судебные постановления или решения налоговых органов), их оригиналы или копии целесообразно приложить к запросу. Одного лишь указания на содержание этих документов недостаточно. Для составления исчерпывающего ответа налоговым и финансовым органам необходимо ознакомиться с самим документом. Ведь не исключено, что налогоплательщик в своем запросе может неточно отразить суть документа.

Ответ на требование о предоставлении пояснений по налогу на имущество должен комплектоваться свидетельствами о собственности и кадастровыми документами на представленное к отчётности имущество. Если лицо относится к категории претендующих на льготы, это также необходимо указать в пояснениях.

Любой налогоплательщик может столкнуться с необходимостью написания разъяснительного письма в отделение ФНС. Например, после подачи декларации 3-НДФЛ для обоснования полученных доходов и понесенных расходов, для уплаты налога с прибыли, для оформления налогового вычета и прочее. В любом случае понадобится проверка, по результатам которой могут запросить разъяснения гражданина.

Понижение налоговых платежей

Граждане РФ часто сталкиваются с необходимостью подавать налоговую декларацию по форме 3-НДФЛ в налоговый орган для подтверждения своих доходов и важных расходов, чтобы уплатить налог с прибыли или имущественное взыскание либо, напротив, оформить полагающийся в соответствии с государственной программой субсидирования налоговый вычет. Во всех случаях по предоставленным данным проходит камеральная проверка со стороны налоговиков, на основании которой могут возникнуть вопросы, требующие пояснений.

Ответ на требование о предоставлении пояснений по налогу на имущество должен комплектоваться свидетельствами о собственности и кадастровыми документами на представленное к отчётности имущество. Если лицо относится к категории претендующих на льготы, это также необходимо указать в пояснениях.

Лица, отчитывающиеся по упрощёнке, должны предоставлять документацию об авансировании налога на прибыль за каждый квартал, в противном случае, упрощенец рискует быть переведённым на полноценную систему налогообложения

Действия налогоплательщика при получении требований о пояснениях из ИФНС

Исправленную декларацию 3-НДФЛ под номером соответствующей корректировки в верхней части титульного листа документа.

Дополненную сопроводительную документацию в виде справки о доходах по форме 2-НДФЛ, договоров о реализации зарегистрированного движимого или недвижимого имущества с получением прибыли и сформированной в результате этих действий налогооблагаемой базы. Сюда же относятся недостающие бумаги, подтверждающие расход лица на лечение, обучение или жилую недвижимость, которые доказываются чеками, кассовыми ордерами или документами, подтверждающими внесение платежей по ипотечному или другому целевому кредиту

Юридические лица в данном случае должны уделить особое внимание налогу на прибыль и НДС с формированием доказательной базы.

Инструкция 1 Если вы планируете лично отнести письмо в инспекцию или направить его по почте, укажите в первой строке ее название, можно сокращенное: ИФНС, ее номер после дефиса и город или район, где расположена инспекция. Например, ИФНС-16 по г. Москве.Вы можете также адресовать письмо начальнику инспекции или ее конкретному сотруднику. Для этого укажите его должность, фамилию и инициалы. Впрочем, все это не гарантирует, что ваше письмо передадут на исполнение именно тому, кому вы его адресуете.При подаче обращения через онлайн форму на сайте ФНС России или регионального управления вы можете выбрать орган, в который обращаетесь, из выпадающего списка.

Пояснение о низкой заработной плате

В России идет процесс легализации заработной платы. Установлено правило, что работники за свой труд должны получать не менее минимального размера оплаты труда, утвержденного на государственном уровне. Вместе с тем, в районах Крайнего Севера или приравненных к ним местностям, заработная плата должна рассчитываться с учетом повышающих коэффициентов.

Если инспектор обнаружит, что в представленном расчете зарплата работников ниже предельной величины, то он вправе потребовать пояснить расхождения.

Обоснованными причинами такой ситуации могут быть:

- в связи с тяжелым положением организации работники были переведены на неполный рабочий день, зарплата рассчитана от фактически отработанного времени;

- если работник ушел в отпуск, то можно указать на данное обстоятельство. Часто сотрудники уходят отдыхать на длительный период времени, отпускные получают в одном месяце, а последующий период остается без начислений или они незначительные;

- может быть и другая ситуация, например, человек заболел, оформил больничный лист, а в бухгалтерию для оплаты его передал позднее;

- если налоговики просят пояснить причины расхождения по зарплате от отраслевых показателей, то можно написать, что работники получают по уровню МРОТ. А повысить сумму не получается, так как фирма еще молодая и объемы производства незначительные.

Любые пояснения нужно подтвердить документально. В этом случае можно приложить приказы об отпуске, о переходе на сокращенный рабочий день, расчетные листы о начислениях, больничный лист и т.д.

Сколько времени есть на ответ на запросы прокуратуры

Стандартный срок, чтобы подготовить и отправить ответ в прокуратуру, — 5 рабочих дней. Если сведения запрашиваются в рамках проверки соблюдения законов — в течение двух дней. В исключительных случаях, если имеет место угроза жизни или здоровью, интересам государства или государственной собственности, — в течение суток.

Если организация не готова вовремя предоставить необходимую информацию, следует в течение срока предоставления ответить письмом с сообщением об этом

Важно аргументированно обосновать невозможность вовремя предоставить документы. Это позволит получить отсрочку

Когда ИФНС вправе требовать документы и какие

ИФНС может запросить пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов.

Право на истребование документов дано ИФНС статьей 93 НК РФ. Случаи, когда налоговый орган уполномочен истребовать документы в рамках камералки, регламентированы пунктом 8 статьи 88 НК.

Конституционный Суд РФ в свое время указал налоговикам, то Налоговый кодекс исходит из недопустимости причинения неправомерного вреда при проведении налогового контроля.

Верховный суд РФ в Определениях от 14.03.2019 № 301-КГ18-20421 и от 28.02.2020 № 309-ЭС19-21200 указал, что удобство налогового администрирования не может служить основанием для ограничения прав налогоплательщиков.

О том, что права ФНС по запрашиваемой информации ограничены говорится и в постановлении ВС РФ от 09.07.2014 № 46-АД14-15. В письме ФНС от 13.09.2012 № АС-4-2/15309, налоговики сами же соглашались с тем, они не вправе истребовать у налогоплательщика дополнительные сведения и документы, если иное не предусмотрено статьей 88 НК РФ.

Несмотря на решения Высших Судов, Минфин в своих письмах неоднократно подчеркивал, что налоговые инспекторы в рамках камералки вправе требовать не только документы, являющиеся основанием для исчисления и уплаты налогов, но иные документы и вне проверки. Например, письмо Минфина от 09.02.2021 № 03-02-11/8341.

Судебная практика по этому вопросу серьезно разнится. В более ранних делах суды поддерживали налогоплательщиков. Дела последних говорят об обратном.

Хотя, есть недавние решения судов в поддержку налогоплательщика, в которых судьи соглашаются с тем, что требования ИФНС выходят за пределы норм НК РФ: АС СЗО от 18.01.2021 № Ф07-15509/2020; Постановление АС УО от 22.06.2020 № Ф09-1131/20.

Так, в решении ФАС МО от 13.02.2014 № Ф05-43/14 судьи постановили, что иные документы, содержащие информацию о показателях хозяйственной деятельности организации, которые могут быть использованы инспекторами при проведении проверки данного плательщика, подлежат представлению при их истребовании инспекцией.

Ранее по теме:

Какие документы ИФНС не вправе требовать при камералке по НДС с возмещением?

Суд выяснил, какие документы не нужны ИФНС для камеральной проверки

Налоговые требования: какие документы налогоплательщик вправе не предоставлять

Налоговая служба может запрашивать у налогоплательщика документы — как при различных проверках, так и вне проверок. Налогоплательщик, в свою очередь, не обязан выполнять требования налоговых органов, которые не соответствуют НК РФ. Какие документы налоговая требовать не вправе, а налогоплательщик может не предоставлять?

Налоговая может потребовать документы в четырех случаях:

1) при проведении камеральной проверки декларации или расчета, представленного налогоплательщиком — получателем запроса;

2) при проведении выездной проверки налогоплательщика — получателя требования;

3) при «встречной» проверке (в этом случае проверка проводится не у адресата запроса, а у его контрагентов или других лиц, которые как-то с ним связаны);

4) вне рамок каких-либо проверок.

При получении требования налогоплательщик обязан предоставить запрашиваемые документы. Однако для ФНС существуют ограничения: не все документы можно включать в требование. Соответственно, налогоплательщик может правомерно не предоставлять некоторые из них. Рассмотрим, какие именно документы и в каких случаях можно не передавать в налоговую.

При камеральной проверке

В ходе этой проверки налоговые инспекторы направляют требование со ссылкой на ст. НК РФ о предоставлении того или иного документа. При этом сотрудники ИФНС не должны запрашивать, если в декларации:

|

Неточности |

Льготы |

Убытки |

НДС к возмещению |

Несоответствия |

|

— счета-фактуры, «первичку», договоры, любые данные бухучета (регистры, ОСВ); — штатное расписание; — данные налогового учета, включая книгу учета доходов и расходов и т. д.; — информацию, отличную от пояснений: расшифровки («дебиторки» и «кредиторки», по счетам бухучета, расходов и т. д.), сведения об основных средствах; — пояснения по экономической деятельности налогоплательщика — о причинах роста вычетов, падения доходов, динамике производства и т. п.; — еще одну уточненную декларацию (если уже была отправлена «уточненка») |

— документы, подтверждающие право на пониженную ставку |

— «первичку»; — регистры бухгалтерского и налогового учета; — карточки счетов; — ОСВ; — уточненную декларацию |

— ОСВ и прочие регистры бухучета; — договоры с покупателями продукции, входной НДС по которой заявлен к вычету; — документы на доставку товара до места хранения или реализации; — ветеринарные свидетельства на товар; —доверенности; — акты сверки и акты взаимозачетов; — трудовые книжки и штатное расписание; — приказы по кадрам; — сведения о назначении руководителя |

— пояснения или «уточненку»; — сводные и аналитические документы; — анализ конкретного счета; — документы (в том числе карточки счетов, ОСВ), не относящиеся к конкретным «проблемным» операциям |

В рамках камеральной проверки расчета по страховым взносам ИФНС не вправе

требовать пояснения и уточненный расчет.

Как подготовить «безопасный» ответ на требование ФНС при камеральной проверке и избежать новых претензий со стороны налоговых органов, читайте в статье.

При выездной проверке

В рамках этой проверки не могут быть запрошены со ссылкой на ст. НК РФ следующие документы:

- требование о предоставлении информации, в том числе в виде различных расшифровок, расчетов, списков и т. п.;

- документы, которые не относятся к проверяемому периоду либо срок хранения которых уже истек;

- копии документов, оригиналы которых уже находятся в руках проверяющих (в том числе когда ИФНС решила вернуть оригиналы, но налогоплательщик их еще не забрал).

При встречной проверке

В этом случае основанием для требования документов служит п. ст. 93 НК РФ. Под это требование не подпадают:

- документы по всей деятельности получателя запроса;

- трудовые договоры, где работодателем является сам получатель запроса;

- документы, касающиеся иных компаний, никак не связанных с проверяемым.

В других случаях

Ссылаясь на п. ст. 93.1 НК РФ, налоговики могут получить от налогоплательщика документы или информацию по конкретной сделке. В этой ситуации не обязательно предоставлять:

- документы и информацию по взаимоотношениям с контрагентом за период в целом, без привязки к конкретным сделкам;

- данные за определенный период по всем контрагентам;

- информацию, которая не имеет отношения к сделкам (штатное расписание, расшифровки строк декларации, показатели баланса или затрат и др.).

Алексей Крайнев,

юрист по налоговым, трудовым и гражданским правоотношениям

Вероника Брагина,

налоговый журналист справочно-правового сервиса Контур.Норматив