Что будет, если просрочить кредит на неделю или месяц

Содержание:

- Длительность просрочки по кредиту и последствия

- Как убрать информацию о просрочках из кредитной истории

- НЕ ДЕЛАЙ ЭТОГО!

- Профессиональная помощь при просрочке по кредиту — обзор ТОП-3 антиколлекторских компаний

- Задержка платежа от недели до месяца, в чем риск?

- Могут ли должник и кредитор договориться друг с другом

- Что такое просрочка по кредиту

- Что такое просрочка по кредиту и чем она грозит должнику?

- Как просрочки платежей отражаются в кредитной истории

- Как исправить кредитную историю

- Сбербанк: порядок начисления штрафных санкций при просрочке по кредиту

- Могут ли списать долги по кредиту

- Что делать, если нечем платить кредит

- Как оплатить просроченную задолженность

- Что делать, если начались просроченные платежи?

Длительность просрочки по кредиту и последствия

Просроченные платежи по кредитам в зависимости от причины задержки считаются умышленным или непреднамеренным нарушением условий договора, которое предполагает наложение штрафных санкций.

1-3 дня

В такой ситуации будет звонок или СМС-оповещение с напоминанием об оплате. Возможно начисление пени, во всех организациях правила отличаются. Некоторые банки формируют пени с 1-го дня просрочки, эта информация отображена в кредитном договоре.

5-29 дней

В случае пропущенного платежа длительностью до месяца с клиентом связывается сотрудник и выясняет причину, согласует дату внесения задолженности. Неустойки начисляются ежедневно фиксированной суммой или процентом от просрочки в соответствии с кредитным договором. При оплате необходимо будет внести деньги, учитывая начисленные пени.

От месяца до трех

Просрочка на такой срок у банка называется «проблемная задолженность». У крупных кредитных организаций есть отдел по работе с подобными клиентами. Сотрудники этого офиса связываются с заемщиком по телефону или выезжают на место жительства для того, чтобы выяснить обстоятельства просрочки и предложить пути решения проблемы с выплатой. Необходимо сотрудничать с банком, чтобы прийти к компромиссу и неуплата не привела к более жестким мерам по отношению к должнику.

Более трех месяцев

Такой просрочкой сами кредиторы занимаются редко, данные о договорах передают в коллекторское агентство или начинается судебное разбирательство. Банки чаще прибегают к первому варианту. В этом случае коллекторы могут связываться с самим заемщиком, его поручителем, если таковой был, родственниками и коллегами. Они могут выезжать на фактическое место жительства и настойчиво рекомендуют погасить долг.

Как убрать информацию о просрочках из кредитной истории

Это можно сделать только в одном случае — если данные недостоверные и вы можете это доказать. Банк может передать неверные сведения в бюро кредитных историй (БКИ). А БКИ в свою очередь может приписать данные другому пользователю. Чаще всего жертвами ошибок становятся люди с распространенными фамилиями.

Так, некий Иван Иванов из Москвы набрал кредитов и перестал по ним платить, а информация об этом попала в кредитную историю другого Ивана Иванова из Москвы, который вообще никогда не брал кредитов. Если второй Иван Иванов обратится в банк за кредитом, он автоматом получит отказ.

Если вы допускали просрочки, данные об этом будут отображаться в кредитной истории минимум 10 лет. Стереть или изменить их не получится. Но есть способ восстановить кредитную репутацию. Для этого нужно взять и аккуратно выплатить несколько небольших кредитов. Подойдут кредитные карты или кредиты на технику. Если в таких кредитах отказывают, поищите программы по улучшению кредитной истории. Главное, не берите микрозаймы. Обращения в МФО сигнализируют банку о финансовой нестабильности заемщика.

НЕ ДЕЛАЙ ЭТОГО!

Чтобы неплательщику не осложнить себе жизнь еще больше, категорически не стоит делать несколько вещей.

Уклонение от контакта с кредитором и попытки ввести банк в заблуждение только усугубят ситуацию в дальнейшем и лишат возможности урегулировать проблему мирным путем.

Также не стоит искать защиты у многочисленных «раздолжнителей», чья реклама в большом количестве присутствует в интернете. Эти компании обещают списать вам не только пени и штрафы, но и вовсе избавить от долгов за определенную комиссию — доходит до 50 тыс. руб. Однако на практике лишь изображают бурную деятельность, вводя должника в заблуждение. За время ожидания чудесного избавления от долгов заемщики, решившие перехитрить банк, увеличивают размер долга и часто уже не могут вернуться к обслуживанию кредита. Не говоря уже о том, что лучше потратить остаток денег не на оплату услуг мошенников и псевдо-юристов, а на погашение долга, указывает Алексей Антонов.

Профессиональная помощь при просрочке по кредиту — обзор ТОП-3 антиколлекторских компаний

Реальную помощь в решении вопросов по кредитной просрочке могут оказать специалисты антиколлекторских компаний.

Мы предлагаем обзор надежных и высокопрофессиональных компаний, которым по плечу проблемы любой сложности.

1) ФИНАНС-ИНВЕСТ

«Финанс-Инвест» — это компания, оказывающая помощь в получении кредитов на выгодных условиях. Специалисты компании готовы взяться даже за самые безнадежные случаи.

Кроме помощи в кредитовании, компания оказывает антиколлекторские услуги и услуги по исправлению кредитной истории.

Качественно, быстро, законно — это отличительные особенности услуг «Финанс-Инвест».

2) Закрой Кредит

Федеральная антиколлекторская служба «Закрой Кредит» — это реальная помощь заемщикам, имеющим просрочки по банковским кредитам и тем, кто страдает от домогательств коллекторов.

30 офисов компании расположены на всей территории России. На счету сотрудников более 1500 клиентов, которым фирма «Закрой Кредит» помогла избавиться от долгов.

У компании есть такая услуга, как «Перевод звонка от коллектора» на юристов фирмы. Уже в течение первых суток после оформления услуги заемщик перестает испытывать психологическое давление со стороны кредиторов, полностью избавляется от неприятного общения с коллекторами.

Компания сама соберет необходимые документы и примет участие в судебном разбирательстве без участия клиента. Всего 2 месяца потребуется юристам «Закрой Кредит», чтобы добиться положительного решения проблемы.

3) Центурион-групп

«Центурион-групп» — это группа юридических компаний, оказывающая юридическую помощь при проблемах с банками, коллекторами и приставами не только физлицам, но и юридическим субъектам.

Услуги компании полностью официальны и законны. Клиенты могут бесплатно проконсультироваться у специалистов. Приятной особенностью служит отсутствие предоплаты за услуги компании, что говорит о гарантированном результате проблем, за решение которых берется «Центурион-групп».

Юристы компании готовы помочь своим клиентам провести процедуру банкротства от запуска и до момента ее успешного завершения. Компания предлагает своим клиентам несколько вариантов решений, индивидуальный подход, глубокое погружение в ситуацию.

Задержка платежа от недели до месяца, в чем риск?

Итак, если задержка платежа по кредиту до 3-х дней не есть ужасным нарушением, то просрочки длительностью неделя-месяц могут доставить неприятных хлопот и дополнительных затрат.

Просроченная задолженность в банках длительностью 7-30 дней влечет за собой беспокойства в форме активных телефонных звонков с постоянными напоминаниями о:

- Размере возникшего долга.

- Сумме начисленных штрафов.

- Дальнейших действиях кредитора при игнорировании текущего положения.

При разговоре с банковским специалистом желательно озвучить предполагаемую дату погашения кредита, его части. Следует объяснить, почему возникла просрочка и тогда банкиры, возможно, не будут больше названивать до дня внесения платежа, обещанного заемщиком. После, если оплата займа не производится, звонки возобновляются.

Могут ли должник и кредитор договориться друг с другом

Банк может, что называется, войти в положение добросовестного заемщика, если просрочка кредитных платежей возникла по обстоятельствам или причинам, которые могут считаться уважительными. При таком подходе возможны следующие варианты решения проблемы с невыплаченным долгом:

- Кредит реструктуризируется. Стороны оформляют новый договор, подразумевающий более выгодные для должника условия погашения займа (увеличивается срок выплаты оставшегося долга, уменьшается стоимость кредитования).

- Кредит рефинансируется. Оформляется новый заем, средства которого направляются на погашение просроченной ссуды, полученной клиентом ранее.

- Вводятся кредитные каникулы. Должник получает официальное разрешение не вносить платежи по займу в течение определенного периода.

- Банк прощает (списывает) должнику штрафные санкции.

2018 — 2021, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Что такое просрочка по кредиту

Просрочкой по кредиту называется задолженность перед банком по договору займа, не уплаченная в срок. С момента возникновения задолженности банк вправе назначить в отношении должника санкции – штрафы и пени, размер неустойки прописан в договоре. Они не слишком высокие, но размер долга может значительно увеличиться. Если разово просрочить выплату, финансовое учреждение может отнестись к этому лояльно. Системные задержки внесения платежей приведут клиента в ранг злостных неплательщиков и испортят его кредитную историю.

Правовое регулирование

Взыскание просроченной задолженности регулируется Гражданским кодексом РФ (параграф 1 глава 4). Грозить просрочка может тем, что банк потребует уплатить денежный долг досрочно с процентами (п.2, ст. 811 ГК РФ), если были нарушены сроки возврата займа. Законодательство не уточняет, касается это разового или систематического нарушения сроков выплаты.

Если задолженность крупная, финучреждения отдадут прерогативу взыскания долгов коллекторам, деятельность которых в законодательстве полностью не прописана. Их действия основываются на Административном и Уголовном Кодексе РФ, Законах 152-ФЗ от 27.06.2006 г. «О персональных данных», 218-ФЗ от 30.12.2004 «О кредитных историях», 127-ФЗ от 26.10.2002 «О банкротстве», 149-ФЗ «Об информации, информационных технологиях и защите информации».

Штрафные санкции и неустойки

Штрафные санкции по неуплате в срок платежа по кредиту являются неустойкой, которую банк будет требовать с заемщика в обязательном порядке. Нормативное обоснование штрафов и пеней (неустойки) – ст. 330 п.1 ГК РФ, а их действие прописано в ст. 395 ГК РФ. Неустойка не может начисляться на невыплаченную сумму. Размер пени зависит от срока невыплаты. За каждый день просрочки начисляют пени от 0,05 до 2% от суммы долга. Пеня может назначаться одновременно со штрафом, что значительно увеличивает сумму выплаты основного долга.

Штраф является разовой санкцией, которая применяется при каждой просрочке. Существует 4 вида штрафа:

- процент от суммы долга, который начисляется за каждый день задержки платежа;

- фиксированный штраф, к примеру – 300 рублей за каждую просрочку;

- идущий по нарастающей с определенным шагом (300, 500, 700 руб. за каждую задержку платежа);

- начисляются штрафы как процент от суммы невыплаченного долга;

Что такое просрочка по кредиту и чем она грозит должнику?

Обращаясь в банк за кредитом, каждый потенциальный заемщик уверен, что в случае его получения он будет в состоянии оплачивать ежемесячные платежи в погашение задолженности.

К сожалению, планам не всегда суждено сбываться. Разные обстоятельства могут внести свои корректировки даже в намерения обязательных плательщиков.

Например, не выплатили вовремя зарплату, а свободных денежных средств нет, да и в долг взять негде. В такой ситуации платеж по кредиту остается неоплаченным, то есть появляется просроченная задолженность по кредиту.

Просрочка — весьма нежелательный факт, который влечет за собой неприятные последствия.

Последствия от просрочки:

- даже 1 день просрочки способен испортить кредитную историю и осложнить получение кредитов в будущем;

- за каждый день просрочки начисляются пени;

- договором предусматривается начисление штрафных санкций.

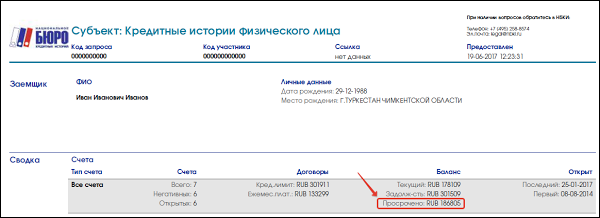

Как просрочки платежей отражаются в кредитной истории

Возьмем для примера кредитную историю НБКИ. Сводную информацию о просрочках вы увидите на первой странице — в Титульной части кредитной истории. Первая страница показывает общую сумму задолженности по всем кредитам:

В информационной части отчета вы найдете данные по каждому отдельному кредиту:

Цветные квадраты — месяцы. Буквы под квадратами — названия месяцев. Цифры и буквы в квадратах, а также цвет квадратов означает своевременность платежей по кредиту

Расшифровка символов, обозначающих платежи по кредиту

Как видите, банк начинает фиксировать просрочки уже с первого дня пропуска платежа. По закону, сведения о просрочках платежей попадают в кредитную историю в течение пяти дней с момента просрочки.

Даже если вы всегда исправно платили кредиты, в кредитной истории может числиться просрочка из-за банковской ошибки. Например, с такой проблемой столкнулся Антон, которому отказали в ипотеке из-за якобы просроченного кредита. Поэтому мы рекомендуем проверять кредитную историю для профилактики не только перед обращением в банк, но и после выплаты кредитов — чтобы удостовериться в актуальности данных.

Как исправить кредитную историю

Кредитная история имеет большое значение для обеих сторон и определяет возможности выдачи и получения кредита. Получить подробный отчет вправе и сам клиент. Такая услуга в Сбербанке является платной. Отправить заявку и получить сформированную хронологию можно даже через сбербанковские онлайн-сервисы.

Оценка истории выражается в рейтинге каждого заемщика (что именуется также скорингом). Конечная оценка характеризуется как подходящая для выдачи займа в одном учреждении и не подходящая в другом. Опираясь на нее, можно заранее предположить вероятность одобрения заявки и сделать вывод о необходимости улучшения рейтинга.

Следует понимать, что доступ к истории имеют не только организации для оценки платежеспособности, но и различные страховые организации, а также некоторые потенциальные работодатели. Последние таким методом оценивают благонадежность человека, способного платить кредиты. Поэтому просроченный кредит порой служит поводом для отказа в обслуживании и предоставлении рабочего места.

Изменить сведения в истории нельзя, если они уже были занесены. Можно лишь постараться ее улучшить. Для этого стоит воспользоваться потребительским кредитом в небольшой сумме займа, а также кредитной картой Сбербанка. Своевременное погашение этих долгов поможет улучшить предыдущий неудачный опыт и повысить репутацию для того, чтобы в дальнейшем можно было взять кредит на большую сумму.

Сбербанк: порядок начисления штрафных санкций при просрочке по кредиту

Размер пени и штрафов за нарушение сроков оплаты по кредиту обязательно указывается в кредитном соглашении. Согласно установленным тарифам за просрочку Сбербанк начисляет неустойку. Она составляет 20% годовых от суммы невнесенного платежа за период, пока просрочка не будет погашена. Санкции начисляются с даты, которая следует за днем внесения обязательного платежа. Итак, как подсчитать штраф за просроченные дни в Сбербанке?

Например, дата внесения платежа 10 число каждого месяца. Размер взноса – 5000 рублей. Заемщик оплатил кредит 15 числа. Какой будет неустойка в данном случае?

Что такое кредит знакомо практически каждому десятому человеку. Многие получают деньги в банке для развития, расширения бизнеса, другие вынуждены занимать финансы на покупку недвижимости, удовлетворение физических потребностей. Сегодня граждане предпочитают расплачиваться кредитками в магазинах, на автозаправках.

Независимо от цели кредитования заемщик подписывает контракт с банком. По условиям договоренности займодавец обязуется единовременно выдать сумму займа, а заявитель – за установленные сроки погасить задолженность.

Из-за регулярных задержек выплаты заработной платы, непредвиденных жизненных обстоятельств, должники очень часто нарушают кредитные соглашения. Такие отклонения выражаются во внесение части платежа на счет банка или просрочке перечисления суммы долга целиком.

Каждый неплательщик должен понимать остроту проблемы с просроченной задолженностью, вероятность негативных последствий. Многие заемщики не могут самостоятельно определить дату начала просрочки, посчитать, сколько длится этот период. Необходимо обратиться к кредитному договору. В тексте соглашения в обязательном порядке прописывается ответственность за нарушение условий заемщиком и порядок исчисления сроков неуплаты периодических взносов.

Взятые кредит должен выплачиваться в установленные сроки

Когда заемщик затрудняется с трактовкой условий сделки, можно обратиться за помощью к консультанту банка или практикующему юристу. В первом случае должник получит информацию абсолютно бесплатно, причем можно отправить запрос дистанционно через личный кабинет или позвонить на горячую линию. Второй вариант также поможет решить вопрос, но специалисты работают только после оплаты услуг.

В первую очередь важно понять, с какого дня возникает просрочка по потребительскому займу, автокредиту, ипотеке в Сбербанке. Ответ на этот вопрос очень простой – нарушение сроков внесения обязательных платежей исчисляется с первого дня

Например, по договору предоставления ссуды кредитор должен внести до 15 числа каждого месяца 5000 руб.

Могут ли списать долги по кредиту

Не следует рассчитывать на то, что банк спишет просроченную кредитную задолженность. Весь кредитный портфель может быть передан коллекторам, в этом случае он списывается с баланса банка. Но долги по действующим договором никуда не денутся, их банк не спишет.

Некоторые заемщики почему-то рассчитывают на то, что банк простит им долг, то есть спишет, если не рассчитываться по кредитам. То есть наивный должник термин «списать» понимает по-своему. Обычно проблемные займы банк помечает определенным образом и стремится от них избавиться — перепродать коллекторам, чтобы подобные плохие кредитные портфели не портили общую отчетную картину организации перед Центробанком.

Если у вас есть просроченная кредитная задолженность, то имеется несколько теоретических возможностей уйти от выплаты кредита:

- дождаться окончания срока исковой давности по кредиту (3 года);

- банк может про вас забыть, и пройдет срок исковой давности;

- после обращения в суд по его решению просроченная кредитная задолженность будет списана (бывает очень редко);

- после смерти должника, если наследников нет или они не захотели принимать наследство.

Как видно, все эти случаи могут быть реализованы очень редко, то есть не следует рассчитывать на то, что банк простит долг. Надо понимать, что по кредитам рассчитываться придется все равно, и если имеется просроченная кредитная задолженность, то следует договариваться с банком, чтобы провести реструктуризацию долга или прибегнуть к рефинансированию.

Что делать, если нечем платить кредит

Прежде чем оформить кредит, любой здравомыслящий гражданин просчитывает свои возможности по его дальнейшему обслуживанию. Однако можно заниматься арифметикой сколь угодно долго, но жизнь способна внести свои коррективы. К сожалению, не всегда те, что хотелось бы.

От потери работы, проблем со здоровьем не застрахован никто. Как следствие, снижение дохода и проблемы с оплатой кредита.

Если вы попали в подобную ситуацию, то первое, что нужно сделать, обратиться к кредитору. Банк заинтересован в своевременной оплате задолженности не меньше вашего.

Если же кредитор не помог, ищем состоятельных родственников/друзей, желающих прийти на выручку.

Вариант не сработал, а просрочка растёт? Идите к юристам, которые занимаются банковскими долгами. Хороший специалист поможет полностью списать долги, выведет из-под ареста имущество, избавит от общения с коллекторами.

Как оплатить просроченную задолженность

Сложности с выплатами по кредиту могут возникнуть из-за проблем на работе или непредвиденных обстоятельств, повлиявших на материальное положение заемщика. Чтобы избежать негативных последствий просрочки по займу, необходимо знать, как правильно оплатить просроченную задолженность.

Порядок погашения задолженности

График выплат по кредиту устанавливается в день подписания договора и заемщик должен придерживаться его до полного возврата заемных средств. Если условия погашения были нарушены, по просроченному кредиту начисляются штрафы и пени, поэтому после просрочки все поступающие в дальнейшем платежи направляются:

- на оплату штрафов;

- на оплату процентов;

- на оплату тела кредита (суммы основного долга).

После образования просрочки по займу именно штрафы и проценты значительно увеличивают сумму выплат, но если по телу кредита банки допускают возможность внесения авансовых платежей, то по штрафам и процентам такое невозможно.

Способы погашения просроченной задолженности

Независимо от типа кредита (потребительский, автокредит или ипотека) банк позволяет вносить платежи ручным или автоматическим способом. Перечисления средств на погашение долга в автоматическом режиме осуществляются с кредитной или зарплатной карты клиента, если она оформлена в банке-кредиторе. Для этого требуется составление отдельного договора, подтверждающего согласие заемщика на списание средств с его зарплаты. Для кредитной карты можно подключить функцию «Автоматический платеж», установив необходимую для ежемесячного перечисления сумму.

Клиент может погашать просроченную задолженность наличными:

- в кассе банка;

- через терминал самообслуживания;

- через отделение «Почта России».

Своевременные платежи по кредиту позволят избежать передачи долга коллекторам или обращения кредитора в суд для принудительного взыскания средств. В случае тяжелого материального положения заемщик может обратиться в банк с заявлением на реструктуризацию задолженности.

Реструктуризация кредита

Процедура предполагает изменение условий выплат по кредиту с учетом текущих финансовых возможностей заемщика и включает в себя:

- отсрочку по процентам или телу займа;

- увеличение срока действия кредитного договора;

- снижение процентной ставки;

- аннулирование части долга.

Кредитор самостоятельно решает, какой способ использовать в конкретном случае. От клиента потребуется заявление с пояснением причин необходимости реструктуризации, документы, справки и выписки, подтверждающие его тяжелое материальное положение.

Рефинансирование

Процедура предполагает получение нового кредита для погашения просроченной задолженности. Займ оформляется на более выгодных для клиента условиях, а договор заключается в трехстороннем порядке, после чего деньги от одного банка напрямую поступают кредитору клиента для погашения его долга. Для рефинансирования кредита нередко требуется залоговое обеспечение кредита или поручительство, гарантирующее новому кредитору возврат средств.

Справка об отсутствии задолженности

Справка о полном погашении долга по кредиту выдается банком в течение 5 дней с момента прекращения действия кредитного договора. Ее задача — подтвердить отсутствие задолженности и исключить какие-либо финансовые претензии банка в дальнейшем. В справке указывается следующая информация:

- данные о клиенте;

- информация о банке и его реквизиты;

- данные кредитного договора;

- подтверждение отсутствия задолженности;

- дата выдачи или оформления;

- печать банка и подпись уполномоченного сотрудника.

Клиенты «Первого коллекторского бюро» могут заказать справку об отсутствии задолженности онлайн, указав личные данные, номер кредитного договора или ID ПКБ.

Что делать, если начались просроченные платежи?

Порядок действий зависит от этапа, на котором у вас идет просрочка.

- Просрочка только началась. Главное — не паниковать. Вам необходимо обратиться в банк и объяснить сложившуюся ситуацию. В целом при просрочке до 1 месяца редко начинают начислять штрафы и различные пени. Если вы внесете платеж в течение 10-15 дней — скорее всего, вам простят небольшую задержку.

-

Просрочка уже числится 2-3 месяца. Здесь дела обстоят серьезнее. Если банк еще не предложил, обратитесь сами за решением. Опишите ситуацию менеджерам, приложите необходимые документы.

В таких случаях реальным выходом становится реструктуризация, кредитные каникулы, рефинансирование в других банках (последнее применяется очень редко, поскольку обычно банки рефинансируют лишь кредитные обязательства без просрочек).

- Просрочка длится полгода-год. Вы наверняка успели познакомиться с коллекторами и поняли всю палитру того, что будет, если просрочить платеж по кредиту. Если коллекторы работают на основании агентского договора, договариваться с ними бесполезно, потому что основным кредитором по-прежнему остается банк.

-

Кредитор получил решение суда, и успел инициировать исполнительное производство. В данном случае можно попытаться договориться с судебным приставом о порядке платежей, о рассрочке, но на деле такая стратегия работает редко. Вам проще обратиться в суд и запросить отсрочку или рассрочку, которая позволит временно получить облегчение.

Суды помогают должникам, если те предоставляют документальные свидетельства тяжелой жизненной ситуации. Например, наличие других обязательств (те же алименты), наличие иждивенцев (дети, пожилые родители), потеря трудоспособности и другие факторы.

-

Если просроченных кредитов достаточно много, и рассчитаться по ним невозможно, остается только банкротство физических лиц. Это процедура, которая позволяет через суд списать просроченные обязательства, избавиться от дамоклова меча.

Судебные разбирательства длятся около 8-9 месяцев, но требования к оплате прекращаются уже в первый день суда. Кстати, списанию подлежат и просуженные задолженности по судебным решениям.

Как признать себя банкротом и списать долги? Закажите звонок юриста

Чего не стоит делать, если началась просрочка по кредитам?

- Избегать разговоров с сотрудниками банка. Это плохая стратегия, которая только принесет неприятности. Если вы взрослый человек, пора отвечать за собственные решения и поступки. Также не стоит бегать от коллекторов, с ними можно договориться о различных бонусных списаниях.

- Менять номер телефона. Если вы при заключении договора давали паспортные данные, то смысл убегать?

- Хамить, пытаться давить на жалость. Вы должны не конкретно человеку, с которым разговариваете, а организации. Сотрудник лишь представляет интересы той компании, на которую он работает. Не более того. А хамство могут записать на диктофон, и в суде такие доказательства сыграют не в вашу пользу.