Как не платить кредит законно: топ-7 рабочих схем + советы и способы как уйти от уплаты кредитов без последствий

Содержание:

- Как решають проблемы с кредитными обязательствами

- Не платите кредиты, что вас ждет?

- Законные способы

- Банк, в котором взят кредит, перестал существовать

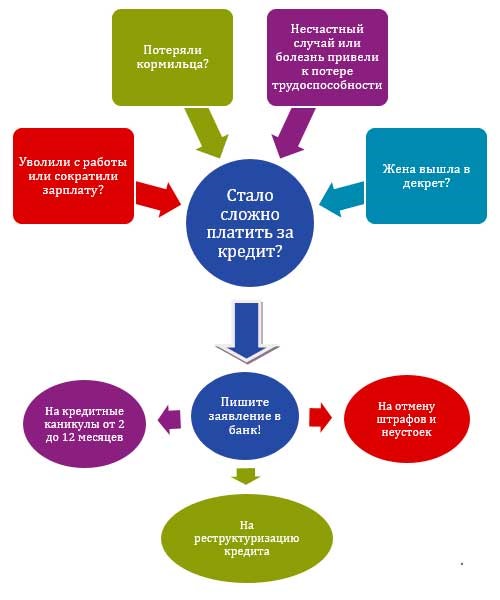

- Способ № 2. Кредитные каникулы

- Что делать, если ваши права нарушаются

- Судебное разбирательство и передача долга коллекторам

- Что могут сделать коллекторы

- Что могут сделать коллекторы

- Болезни есть, денег нет. Что делать, если долго приходится лечиться?

- Послесудебный этап: что будет?

- Что будет, если банк передаст долг коллекторам?

- Послесудебный этап: что будет?

- Возможные последствия неуплаты

- Заключение

Как решають проблемы с кредитными обязательствами

Если человек испытывает давление, его естественной реакцией будет испуг и замкнутость. В подобных ситуациях он мечтает убежать подальше и спрятаться.

Важно! Находится ваша задолженность ещё у первоначального кредитора или ее уже передали коллекторскому агентству, существуют распространённые программы, способные облегчить погашение долга

Кредитные каникулы

Решение подойдет тем, чьи финансовые трудности имеют временный характер;

Заёмщик, который попал в тяжёлую финансовую ситуацию, может остановить на некий период времени выплаты. Эту услугу необходимо индивидуально согласовывать, документально подтверждая обстоятельства, из-за которых клиент не справляется со своими обязательствами. Если выплаты возобновляются в срок, банк сохраняет условия погашения кредита.

Перенос платежа

Подойдёт людям с временными финансовыми проблемами

Обычно перенести платеж разрешают 1 раз за историю выплат по кредиту. Услуга состоит в изменении даты, когда заёмщик должен выплачивать финансовые обязательства. Должнику нужно получить консультацию в банке о возможности использования данной услуги.

Реструктуризация

Подойдёт тем людям, у которых финансовые проблемы продолжаются на протяжении длительного времени.

У разных банков отличаются условия по данной услуге. Цель же является одинаковой – облегчить финансовое бремя должника. К примеру, могут уменьшить ежемесячные платежи и продлить срок выплат. Уточните все подробности об услуге у вашего кредитора.

Консолидирование

Подойдёт людям, у которых есть много невыплаченных кредитов, которые хотят объединить их в один большой кредит под меньший процент. Иными словами, в одном банке можно объединить ипотеку с потребительским кредитом или с кредитами, взятыми в других банках.

Рефинансирование

Подойдёт тем должникам, условия кредитных выплат которых проигрывают новым кредитным программам, предоставленным на рынке.

Заёмщику нужно оформить кредит на новых условиях, таким образом новый кредитор погашает старый кредит

Однако в подобных ситуациях важно заранее поинтересоваться, возможно ли преждевременно вернуть деньги первому кредитору или же есть мораторий на такой возврат средств. Также нужно сделать внимательный расчет процентных ставок и затрат на оформление

Не платите кредиты, что вас ждет?

В связи с тем, что ситуация с невыплатами по кредитам в нашей стране становится все более критичной год за годом, популярность стали набирать так называемые анти-коллекторские агентства. Их специалисты берут на себя представление интересов должника в суде. Ведь после того, как финансовая организация испробует все методы, она так или иначе идет в суд. И в этом случае все касается только того, как поведет себя заемщик. Говорить о последствия судебных разбирательств можно долго. При неблагоприятном исходе залоговое имущество или другая собственность заемщика будет выставлена на продажу на открытых торгах. Если у вас много долго, а платить их не представляется возможным, действуйте. Не старайтесь скрыться, так как в таком случае вы лишаете себя множества возможностей, к примеру, получить кредит в дальнейшем (хотя бы через многие десятилетия, улучшив свою КИ) или отправиться за границу.

Законные способы

Одним из основных способов является случай, когда клиент может не платить проценты по основному долгу. Данная услуга действует для кредитных карт с льготным периодом, благодаря которому можно пользоваться денежными средствами без процентных взносов при своевременном погашении платежа в течение установленного срока.

Также можно снизить процентную ставку, начисленную за неустойку. Снизить размер данной денежной суммы можно, обратившись суд и доказав существующие нарушения.

Задолженность по потребительскому кредиту

В случае, когда у клиента возникли затруднения с погашением потребительского кредита можно обратиться в Сбербанк с просьбой:

Банк, в котором взят кредит, перестал существовать

Если банк либо лишился лицензии, либо закрылся, глупо строить иллюзии, будто вам не придется отдавать долг. Увы, кредитные обязательства не будут аннулированы автоматически. Документы о ваших долгах просто передадут другой организации, что будет работать над возвратом вкладов и, естественно, принимать кредитные обязательства. Однако финансовое учреждение, к которому перейдут дела вашего банка, не получит полномочий изменить условия кредита в одностороннем порядке. Иными словами, если ваш долг составляет 200 тысяч рублей, он не сможет волшебным образом вырасти до 400 тысяч рублей.

В жизни плательщиков возможны разные ситуации, многие люди сталкиваются с проблемой нехватки денег для оплаты кредита. Тогда должна быть выбрана определенная стратегия, необходимо, чтобы банк приостановил или значительно снизил платежи. Ещё одним решением является признание банкротства (оформляется только в суде) или убедить банк реструктуризировать долг.

Как можно не выплачивать кредит?

Если возникают сложные жизненные ситуации можно не выплачивать кредит, хотя лучше решать ситуацию законными способами. Иначе вы уже никогда не получите кредитование любого другого банка. Чтобы законным путем остановить выплаты, необходимо существование веских причин, из-за которых вам «простят долги».

Способ № 2. Кредитные каникулы

Программа государственной поддержки предполагает, что каждый гражданин, который потерял часть дохода (приблизительно 30% по сравнению со средним доходом за 2019 год), потерял работу в связи с коронавирусной пандемией, может обратиться в банк с целью получить отсрочки по кредитным обязательствам. В частности, по потребительским кредитам, по ипотеке, по залоговым кредитным договорам.

Кредитные каникулы — это услуга, которая позволяет временно не платить по кредитам (или оплачивать только проценты).

Срок кредитных каникул прошел, а вы так и не смогли начать выплаты по кредиту? Закажите звонок юриста

Условия каникул обычно следующие:

- кредитный договор пролонгируется на срок каникул;

- после окончания каникул человек вносит ежемесячный платеж в сумме большей, чем обычно.

Также с августа 2019 года действует программа по ипотечным каникулам, по № 353-ФЗ. Она предполагает отказ от внесения ежемесячных платежей сроком до полугода — человек может не платить вообще, если:

- ранее он не использовал каникулы по ипотеке;

- ипотечное жилье для него единственное;

- размер ипотечного договора составляет до 15 млн. рублей.

Ипотечные каникулы — это гарантия государства. Банк не вправе отказать в них, если:

- в семье заемщика доход снизился на 30% и больше;

- человек стал нетрудоспособным на 2 месяца и дольше;

- заемщик оформил 1-2 группу инвалидности;

- человек потерял работу;

- увеличилось количество иждивенцев.

Соответственно, срок кредита продлевается на полгода. Не обязательно ждать 6 месяцев — если ситуация улучшилась, выплаты можно возобновить раньше.

Что делать, если ваши права нарушаются

- В первую очередь, если дело дошло до коллекторского агентства, не стоит сразу отказываться идти на контакт. Под давлением закона многие подобные фирмы сейчас общаются вполне корректно. И зачастую в интересах должника пойти на мировую и прийти к компромиссу.

- Если же ваши права нарушаются, в вашу сторону допускают некорректное общение, обрывают телефон, заваливают сообщениями, обратитесь в ФССП (Федеральную Службу Судебных Приставов). Обращения можно подать онлайн. В случае психологического давления, угроз, причинения материального или физического вреда, обязательно подайте заявление в полицию.

- Если банк не сообщил о передаче долга коллекторам (а кредитор обязан это сделать), подайте жалобу через онлайн-форму на сайте ЦБ РФ.

Судебное разбирательство и передача долга коллекторам

Многие граждане, оказавшиеся в тяжелом материальном положении, задаются вопросом, а можно ли не платить кредит вообще? Однозначно, нет. Так или иначе, деньги придется возвращать. Если до какого-то момента этого не произошло, банк, как правило, передает кредитное дело по договору цессии коллекторам или подает на заемщика в суд. В том случае, если договор цессии заключен с нарушениями, и суд признает их резонными для признания договора цессии ничтожным, от наличия долговых обязательств неплательщика это все равно не избавит – кредитное дело просто вернется обратно в банк, выдавший кредит. А кредитор рано или поздно подаст на недобросовестного клиента в суд. Чаще всего банкиры прибегают к практике вынесения судебных приказов. При вынесении судебного приказа значительно меньше судебные издержки, не требуется присутствие сторон. О вынесенном судебном приказе должника уведомляют посредством заказного письма.

С момента, как должник получил уведомление, у него в распоряжении имеется 10 дней на отмену судебного приказа, если у него имеются какие-либо возражения, например, возражения касательно вмененной ему суммы задолженности. В случае, если в течение 10 дней с момента получения должником судебного приказа, возражений от него не поступило, судебный приказ считается вступившим в силу, на основании его открывается исполнительное производство.

Другой способ, это обращение банка в суд стандартным путем. Клиент узнает о предстоящем судебном заседании, а так же исковых требованиях истца, из судебной повестки, отправленной посредством заказной почты. Неплательщику необходимо самому явиться в суд или отправить на заседание своего представителя в том случае, если у него имеются возражения по исковым требованиям истца. Например, ответчик считает, что примененные банком к нему штрафные санкции за нарушение договора по кредиту, завышены. В суде у ответчика будет возможность ходатайствовать о снижении примененных к нему штрафных санкций. В большинстве случаев судьи в этой части становятся на сторону заемщиков, отклоняя иски банков в части взыскания с ответчика суммы пеней и штрафов, однако основной долг и проценты, под которые он был взят, никуда не денется. Помимо суммы долга суд обязует должника взять на себя судебные расходы и оплату госпошлины. После вынесенного судебного решения сторонам дается месяц на обжалование в вышестоящую инстанцию, в противном случае решение будет считаться вступившим в силу. На его основании открывается исполнительное производство, о котором ответчика так же уведомляют заказным письмом. Должнику будет необходимо внести всю сумму в течение 5 дней, если этого не произойдет, пристав будет вынужден предпринимать меры по принудительному взысканию. Кроме этого должнику придется уплатить еще и исполнительный сбор в размере 7% от всей задолженности.

Если должник не рассчитался по своему долгу в течение 5 дней, пристав вправе:

- Наложить арест на счета должника, имеющиеся в других финансовых организациях.

- Удерживать до 50% с зарплаты или другого дохода должника.

- Провести опись и арестовать имущество, принадлежащее должнику, с целью его дальнейшей реализации, кроме имущества, на которое не может быть обращено взыскание, согласно действующему законодательству.

- Ограничить право должника на выезд за пределы страны.

- При крупном размере долга и явном злостном уклонении должника от имеющейся у него задолженности, пристав — исполнитель вправе инициировать привлечение должника к уголовной ответственности.

Из всего написанного становится понятно, что даже если нечем платить кредит, выход из ситуации искать в любом случае придется. И, пожалуй, самый лучший вариант – изначально попробовать договориться с банком. Главное, не отчаиваться и не паниковать. Из любой ситуации всегда есть выход.

Что могут сделать коллекторы

Существуют два совершенно полярных заблуждения:

- Это страшные всемогущие люди. Они растрезвонят о проблемах всему миру, сожгут ваш дом и искалечат должника.

- Коллекторы ничего не могут. Они просто пугают. Достаточно не реагировать, и все рассосется само собой.

Истина, как всегда где-то рядом.

Что реально могут сделать коллекторы?

Звонить

Максимальный лимит – 1 раз в день, 2 раза в неделю, 8 раз в месяц.Допустимый период звонка – с 08:00 до 22:00 в будние дни и с 9:00 до 20:00 в выходные

Встречаться лично

Максимальный лимит – 1 раз в неделю

Отправлять сообщения

Голосовые, текстовые и т.д.Максимальный лимит – 2 раза в день, 4 раза в неделю, 16 раз в месяц.

Общаться о задолженности с третьими лицами

Только если это указано в кредитном договоре. К сожалению, данный пункт многие заемщики не замечают – и это еще один повод внимательно читать текст документа перед подписанием.В кредитном договоре также могут быть прописаны иные условия, однако должник имеет право отказаться от взаимодействия с коллектором.______________При любом взаимодействии связывающийся с вами сотрудник обязан назвать свои имя и фамилию, а также сообщить наименование кредитора, чьим представителем он является.

На что коллекторы не имеют права?

Оказывать психологическое давление

Оскорблять, унижать, угрожать причинением вреда здоровью, жизни, имуществу.

- Применять физическую силу

- Наносить материальный вред

В том числе, портить имущество любым способом.

Раскрывать сведения о долге третьим лицам

Даже если в договоре прописано право на связь с родственниками или иными людьми, коллектор только имеет право пытаться найти должника. Сообщать о сумме задолженности (и тем более, делать это публично – надписями в подъезде, объявлениями в Интернете) коллектор не имеет права.

Обманывать и давать заведомо неверную информацию

Например, говорить о своей принадлежности к госорганам, завышать сумму задолженности и т.д.

Можно ли не общаться с коллектором?

Можно

Для этого нужно подать заявлению коллектору или кредитору о нежелании общаться.Важно понимать, что в таком случае со 100% вероятностью последует обращение в суд. Если с должника будут взыскивать деньги по суду, реализация этого мероприятия перейдет к судебным приставам, с которыми договориться уже не получится – придется платить

Что могут сделать коллекторы

Существуют два совершенно полярных заблуждения:

- Это страшные всемогущие люди. Они растрезвонят о проблемах всему миру, сожгут ваш дом и искалечат должника.

- Коллекторы ничего не могут. Они просто пугают. Достаточно не реагировать, и все рассосется само собой.

Истина, как всегда где-то рядом.

Что реально могут сделать коллекторы

Максимальный лимит – 1 раз в день, 2 раза в неделю, 8 раз в месяц. Допустимый период звонка – с 08:00 до 22:00 в будние дни и с 9:00 до 20:00 в выходные

Максимальный лимит – 1 раз в неделю

Голосовые, текстовые и т.д. Максимальный лимит – 2 раза в день, 4 раза в неделю, 16 раз в месяц.

Только если это указано в кредитном договоре. К сожалению, данный пункт многие заемщики не замечают – и это еще один повод внимательно читать текст документа перед подписанием. В кредитном договоре также могут быть прописаны иные условия, однако должник имеет право отказаться от взаимодействия с коллектором.

Помните

При любом взаимодействии связывающийся с вами сотрудник обязан назвать свои имя и фамилию, а также сообщить наименование кредитора, чьим представителем он является.

Что коллекторы не имеют права делать

Оскорблять, унижать, угрожать причинением вреда здоровью, жизни, имуществу.

- Применять физическую силу

- Наносить материальный вред

В том числе, портить имущество любым способом.

Даже если в договоре прописано право на связь с родственниками или иными людьми, коллектор только имеет право пытаться найти должника. Сообщать о сумме задолженности (и тем более, делать это публично – надписями в подъезде, объявлениями в Интернете) коллектор не имеет права.

Например, говорить о своей принадлежности к госорганам, завышать сумму задолженности и т.д.

Можно ли не общаться с коллектором

Можно. Для этого нужно подать заявлению коллектору или кредитору о нежелании общаться.

Важно понимать, что в таком случае со 100% вероятностью последует обращение в суд. Если с должника будут взыскивать деньги по суду, реализация этого мероприятия перейдет к судебным приставам, с которыми договориться уже не получится – придется платить

Если с должника будут взыскивать деньги по суду, реализация этого мероприятия перейдет к судебным приставам, с которыми договориться уже не получится – придется платить.

Болезни есть, денег нет. Что делать, если долго приходится лечиться?

Если при получении кредита заемщик вспомнил, что деньги придется отдавать годами и десятилетиями, и оформил страховку, следует внимательно перечитать положения полиса, что относится к страховым случаям. В пунктах, набранных мелким шрифтом, можно узнать, как правильно и без последствий переложить часть своего долга на страховую компанию.

В большинстве ситуаций получение инвалидности 1-й или 2-й группы, наличие онкологии означает, что погашать долг перед банком будет страховая компания. В случае временной нетрудоспособности, страховщики оплатят определенную сумму, пропорциональную количеству нерабочих дней. Не стоит ожидать, что из-за ОРЗ или сломанного пальца страховая компания погасит всю задолженность.

В выплатах могут отказать, если травма стала следствием нетрезвого состояния, если должник находился за рулем и нарушил ПДД, если совершил уголовное преступление и получил травму, убегая от полиции и т. д.

Если же полиса нет, клиенту банка остается получить в медицинском учреждении справку о временной нетрудоспособности, копию больничного листа, на работе подтверждение, что заработная плата за определенный временной интервал не начислялась и идти в кредитный отдел просить об отсрочке, предоставлении кредитных каникул

Важно подчеркнуть, что банки достаточно часто соглашаются временно уменьшить ежемесячные платежи, например, предлагают оплачивать только проценты без основного долга.

Послесудебный этап: что будет?

Если суд вынес решение принудительно взыскать с вас задолженность, соответствующие исполнительные документы (судебный приказ, исполнительный лист) передаются приставам, и те начинают исполнительное производство.

Приставы имеют право:

- накладывать арест или продавать с торгов имущество и имущественные права;

- накладывать арест или взыскивать периодические выплаты на банковские счета;

- выселять должника из квартиры (на единственное жилье можно наложить арест, но выселить из него нельзя).

Закон позволяет проводить и другие действия, в том числе от имени и за счет должника.

Арест имущества

Арест движимого и недвижимого имущества – почти обязательная процедура, если дело дошло до признания банкротства физлиц и юридических субъектов. Арест налагается также в тех случаях, если вы брали кредит под залог.

До недавнего времени бывшие клиенты банка могли надеяться, что арест единственного жилья невозможен. Однако в настоящее время даже такое жилье может быть использовано для извлечения дополнительного дохода, который направлялся бы на уплаты долга банку. В компетенции пристава наложить арест на такое имущество и запретить право распоряжаться им, пока долг не будет оплачен.

Индексация суммы долга

Без индексации человек, взявший в долг 100 рублей 10 лет назад, выплачивает кредитору именно эту сумму.

Однако в результате инфляции, девальвации и экономических кризисов реальная ценность упомянутой суммы снижается в несколько раз. Должник окажется в выигрыше, кредитор – в дураках.

Угроза индексации – своего рода стимул для должников исполнять судебные решения более расторопно.

Что будет, если банк передаст долг коллекторам?

В случаях, когда банк считает долг безнадежным, он может быть продан коллекторскому агентству. Коллекторы работают более жестко, нежели банковские сотрудники.

В ход могут идти постоянные телефонные звонки на работу и домой, рассылка обычных и электронных писем, а также личные визиты. Требование всегда одно – полностью погасить задолженность, которая, к тому же, начинает быстро расти.

Однако стоит учитывать, что согласно законодательству, коллекторы не имеют право делать следующее:

- Применять или угрожать применением физической силы, угрожать убийством или причинением вреда здоровью.

- Уничтожать или повреждать имущество.

- Оказывать психологическое воздействие, которое унижает и оскорбляет достоинство человека.

- Использовать в качестве убеждения методы, опасные для жизни и здоровья. Например, у всех на слуху случай, когда работники коллекторского агентства бросили в окно частного дома должника бутылку с зажигательной смесью. В результате пострадал ребенок.

- Сообщать сведения о должнике посторонним лицам. Известны случаи, когда такая информация передавалась на работу заемщика, размещалась в интернете и т. д.

- Обманывать заемщика по вопросам суммы долга, уголовного преследования или передачи дела в суд.

Кроме того, законом ограничиваются действия по общению с должником:

- В будние дни коллектор может звонить только с 8 утра до 10 вечера. В выходные – с 9 до 20 часов.

- Личные встречи не более 1 раза в неделю.

- Телефонные разговоры не более 1 раза в сутки, 2 раз в неделю, 8 раз в месяц.

Заемщику нужно действовать законно и правомочно. То есть необходимо обратиться в суд.

- Во-первых, это позволит признать передачу долга коллекторской компании незаконной сделкой.

- Во-вторых, можно предъявить иск банку, поскольку финансовое учреждение нарушает законодательство, разглашая банковскую тайну и передавая персональные данные заемщика третьим лицам.

Коллекторы умеют воздействовать на должников психологически. Но они лишены любых полномочий по взысканию или аресту имущества. Поэтому главное в такой ситуации – не поддаваться панике.

Послесудебный этап: что будет?

Если суд вынес решение принудительно взыскать с вас задолженность, соответствующие исполнительные документы (судебный приказ, исполнительный лист) передаются приставам, и те начинают исполнительное производство.

Приставы имеют право:

- накладывать арест или продавать с торгов имущество и имущественные права;

- накладывать арест или взыскивать периодические выплаты на банковские счета;

- выселять должника из квартиры (на единственное жилье можно наложить арест, но выселить из него нельзя).

Закон позволяет проводить и другие действия, в том числе от имени и за счет должника.

Арест имущества

Арест движимого и недвижимого имущества – почти обязательная процедура, если дело дошло до признания банкротства физлиц и юридических субъектов. Арест налагается также в тех случаях, если вы брали кредит под залог.

До недавнего времени бывшие клиенты банка могли надеяться, что арест единственного жилья невозможен. Однако в настоящее время даже такое жилье может быть использовано для извлечения дополнительного дохода, который направлялся бы на уплаты долга банку. В компетенции пристава наложить арест на такое имущество и запретить право распоряжаться им, пока долг не будет оплачен.

Индексация суммы долга

Без индексации человек, взявший в долг 100 рублей 10 лет назад, выплачивает кредитору именно эту сумму.

Однако в результате инфляции, девальвации и экономических кризисов реальная ценность упомянутой суммы снижается в несколько раз. Должник окажется в выигрыше, кредитор – в дураках.

Угроза индексации – своего рода стимул для должников исполнять судебные решения более расторопно.

Направление исполнительного листа по месту работы

Суть такого исполнительного механизма предельно ясна. Когда у гражданина нет ценного имущества и денег на депозитах, это не значит, что банки простят ему все долги. Платить по счетам все равно придётся.

По месту работы лица приставы направляют исполнительный лист, который предписывает удержание части суммы от положенной должнику зарплаты в пользу кредитодателя. Обычно это 50% от официального оклада. Через суд можно добиться уменьшения процента выплат, но полностью отменить такое решение не получится.

Ограничения в правах

Помимо взыскания денег, существуют другие механизмы воздействия на нерадивых заемщиков. Например, им запрещается покидать страну, пока долги по кредитам не будут выплачены полностью.

Лицам, признанным банкротами, запрещается в течение определенного срока занимать руководящие должности.

Возможные последствия неуплаты

Кредитный договор обязывает должника выплатить не только саму сумму займа, но и предусмотренные проценты. В противном случае выдача средств бессмысленна для банка. Финансовая организация извлекает прибыль из договора, поэтому старается вернуть средства всеми возможными способами.

Кредитный договор обязывает должника выплатить не только саму сумму займа, но и предусмотренные проценты. В противном случае выдача средств бессмысленна для банка. Финансовая организация извлекает прибыль из договора, поэтому старается вернуть средства всеми возможными способами.

Большая часть банков до последнего пытается взыскать средства в досудебном порядке. В работу включается отдел досудебного урегулирования, который проводит с должником беседы, направляет претензии, звонит. Однако некоторые банки предпочитают не затягивать данную стадию, подавая в суд (или продавая долги коллекторам) максимально быстро.

После подачи в суд и вынесения решения, банк вправе поступить следующими способами:

- Получить исполнительный лист и обратиться в службу судебных приставов для начала процедуры принудительного взыскания.

- Попытаться возбудить уголовное дело по факту невыплаты кредита.

- Продать долг коллекторскому агентству.

Чаще всего, сначала организация пытается взыскать задолженность через приставов. А вот безнадёжные долги могут быть проданы сторонним взыскателям.

Процедура принудительного взыскания

После вынесения решения, у должника есть пять дней для добровольного исполнения. После этого банк сможет передать исполнительный лист в службу судебных приставов по месту проживания должника.

Приставы должны будут выполнить следующие действия:

- направить должнику копию постановления о возбуждении исполнительного производства;

- начать розыск счетов и имущества должника;

- направить запросы в ФНС и ПФР для поиска постоянных источников дохода.

В результате проведения исполнительных действий, к должнику могут быть применены меры воздействия, такие как:

- арест счетов, в том числе зарплатных карт и пенсионного счёта;

- арест имущества, в первую очередь недвижимости и транспорта;

- визит к должнику с целью описи его личного имущества;

- выставление имущества должника на торги с целью реализации;

- выдел доли из совместно нажитого с супругом имущества;

- обращение взыскание на долевое имущество, а также на долю в юридическом лице.

Все эти действия имеют исключительно финансовый смысл, то есть направлены на удовлетворение требования, указанного в исполнительном листе.

Возбуждение уголовного дела

На практике, из-за невыплаты кредита возбудить дело практически невозможно. Но банки часто пугают этим своих должников, чтобы те выполняли свои обязательства добровольно. Однако для возбуждения дела должны быть реальные причины:

- должник умышленно уклоняется от возврата, предпринимает для этого конкретные действия, например, подделывает документы (статья 177 УК РФ);

- лицо совершает мошеннические действия, направленные на получение средств, как пример – подаёт в банк ложные сведения о себе (статья 159.1 УК РФ).

Если лицо просто не платит по счетам, то возбудить дело не получится.

Продажа долга коллекторам

Большая часть банков продаёт долги только после того, как они (по мнению самой кредитной организации) будут признаны безнадёжными. Обычно это происходит, когда в течение длительного периода времени с заёмщика не удаётся взыскать ничего.

Если судебное решение уже было вынесено, процедура продажи долга несколько усложняется. Помимо уведомления заёмщика, банк обращается в суд для получения постановления о замене стороны в обязательстве. Новый взыскатель направляет в службу приставов не только сам исполнительный лист, но и постановление, указывающее, что он теперь получает права взыскателя.

Однако после покупки долга, коллекторы редко переходят к стадии исполнительного производства. Чаще всего они пытаются воздействовать на должника иными способами, например, звонят (в том числе родственникам и знакомым), направляют письма, используют методы психологического воздействия.

Заключение

В заключении еще раз вспомним о страховании

Почему еще раз? Потому что этой теме я уделяю внимание в каждой своей статье. Как бы не ругали заемщики увеличение ежемесячного платежа за счет страховых выплат, но может, именно оно станет единственной палочкой-выручалочкой в сложной жизненной ситуации

Взвесьте все “за” и “против” до подписания договора и выберите оптимальное для себя решение.

Время играет не на вашей стороне. Если на горизонте появились проблемы, не стоит ждать, что банк забудет и простит. Этого не случится. Многие спрашивают, сколько можно не платить? Ответ очевиден, нисколько. А, если месяц не платить, что будет? Будут штрафы, пени, неустойки. В суд, конечно, никто сразу не побежит, но деньги вы начнете терять уже на этом этапе.

А если долго не платить за кредит, что будет? Будут звонки, СМС и иное психологическое воздействие. Состоится суд, а возможно и ваше банкротство. И, конечно, испорченная кредитная история.

Не стоит рассчитывать на истечение срока исковой давности. Если кредит не платили более трех лет, к сожалению, он не исчезнет. Теоретически это возможно, но на практике встречается крайне редко. Слишком много юридических факторов надо учитывать, чтобы воспользоваться правом не платить.

Вывод можно сделать только один. Научитесь не только финансовой грамотности, но и финансовой культуре. Взяли чужие деньги в долг? Будьте добры, верните.