Заполняем платежное поручение для уплаты транспортного налога за 2020 год

Содержание:

- КБК для физических лиц

- Иные меры наказания для должников.

- Государственные пошлины

- Коды бюджетной классификации (КБК) — Транспортный налог

- КБК в платежном поручении в 2021 году

- КБК для уплаты пени по налогу на прибыль

- Как начисляется налог для физических и юридических лиц

- КБК для уплаты транспортного налога

- Чем чревата ошибка в КБК

КБК для физических лиц

Чтобы заплатить налог на личный транспорт в 2016 году, физические лица должны использовать году такую цифровую последовательность кода: 182 1 06 04012 02 1000 110.

Коды КБК для разных видов транспортного сбора отличаются только комбинацией знаков в третьей части цифровогоряда.

Физическим лицам не нужно вычислять сумму транспортного платежа. Величина этого обязательного взноса указана в платежной квитанции, которую присылают сотрудники налоговой на указанный плательщиком адрес. В извещении также указан правильный код КБК, по которому плательщик должен переадресовать деньги.

Иные меры наказания для должников.

Порядок применения других санкций к налогоплательщикам, не исполняющих должным образом своих обязательств, установлен в Налоговом Кодексе РФ:

- Для физических лиц – статья 48;

- Для индивидуальных предпринимателей и юридических лиц – статьи 46, 47.

Кроме основного штрафа на должника-организацию могут быть наложены дополнительные штрафные обязательства, если:

1. Транспортное средство не поставлено на учет в установленном порядке. В таком случае назначается дополнительный штраф в размере 10% от суммы дохода юридического лица.

2. Если налоговая декларация не была представлена в срок, то размер дополнительного штрафа составит 5% от суммы доходов.

3. Если декларация содержала в себе недостоверную информацию, то назначается штраф фиксированного размера:

- 40000 рублей, если ошибка в сведениях совершена неумышленно;

- 80000 рублей, если недостоверность данных представлена умышленно.

Принудительное взыскание.

Более того, долги по налогам и сборам могут взыскиваться в принудительном порядке на основании решения регионального подразделения ФНС или судебного решения. Обращение в суд осуществляется в течение шести месяцев с крайней даты для погашения задолженности, указанной в налоговом требовании. В таком случае выносится постановление, содержащее:

- Наименование налогового подразделения.

- Данные ответственного лица, которое приняло соответствующее решение.

- Данные должника, его ФИО или название компании, адрес жительства или регистрации.

- Обоснование долга и его общая сумма.

- Дату принятия решения о взыскании.

Постановление формируется в нескольких экземплярах. Один отправляется в качестве почтового уведомления должнику, а второй передается в службу судебных приставов для возбуждения исполнительного производства.

Неуплата транспортного налога может привести к взысканию за счет следующих средств:

1. Денег, находящихся в пользовании должника в наличном виде или содержащихся на банковских счетах.

2. Ценных бумаг, а также иных активов налогоплательщика.

3. Имущества должника, в том числе и самого транспортного средства.

4. Материалов, завершенной продукции, сырья.

Если дело дошло до принудительного взыскания, то приоритет по изъятию долга следующий:

- Первым делом берутся в расчет денежные средства на банковских счетах, а также виртуальных кошельках.

- Если счетов не найдено, на них отсутствуют деньги или их недостаточно для погашения долга, то взыскание производится наличными средствами.

- Если долг не может быть выплачен в денежном эквиваленте, то в ход идет личное имущество должника.

Государственные пошлины

Узнать код бюджетной классификации для заполнения реквизитов на уплату госпошлины можно из таблицы ниже.

| Наименование доходов | КБК |

| Государственная пошлина по делам, рассматриваемым в арбитражных судах (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0800 110 |

| Государственная пошлина по делам, рассматриваемым Конституционным Судом Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0800 110 |

| Государственная пошлина по делам, рассматриваемым конституционными (уставными) судами субъектов Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0800 110 |

| Государственная пошлина по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0800 110 |

| Государственная пошлина по делам, рассматриваемым Верховным Судом Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0800 110 |

| Государственная пошлина за государственную регистрацию юридического лица, физических лиц в качестве индивидуальных предпринимателей, изменений, вносимых в учредительные документы юридического лица, за государственную регистрацию ликвидации юридического лица и другие юридически значимые действия (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0800 110 |

| Прочие государственные пошлины за государственную регистрацию, а также за совершение прочих юридически значимых действий (государственная пошлина за совершение прочих юридически значимых действий) | 182 1 0839 110 |

| Государственная пошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0800 110 |

| Государственная пошлина за рассмотрение заявления о заключении соглашения о ценообразовании, заявления о внесении изменений в соглашение о ценообразовании (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0800 110 |

Коды бюджетной классификации (КБК) — Транспортный налог

| Наименование платежа | КБК |

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| НДС, кроме импортного | 182 1 0300 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог на имущество, входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 0500 110 |

| Налог по упрощенке с объектом «доходы минус расходы», в том числе минимальный налог | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

| НДФЛ для налогового агента | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 0600 110 |

Коды бюджетной классификации КБК на 2021 год утверждены приказом Минфина России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при уплате пеней по налогам в 2021 году.

| Наименование платежа | КБК |

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| НДС | 182 1 0300 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог на имущество, входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 0500 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

| НДФЛ для налогового агента | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 0600 110 |

КБК на 2021 год утверждены приказом Минфин России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при оплате штрафов по налогам в 2021 году.

| Наименование платежа | КБК |

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| НДС | 182 1 0300 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог на имущество, входящеее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 0500 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

| НДФЛ для налогового агента | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 0600 110 |

Минфин России утвердил новые коды бюджетной классификации для платежных поручений на страховые отчисления приказом от 08.06.2020 № 99н.

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0220 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0220 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0200 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0200 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

КБК в платежном поручении в 2021 году

На основной системе налогообложения уплачивается налог на добавленную стоимость, а также налог на доходы физических лиц (НДФЛ) для налогоплательщиков-ИП или налог на прибыль организаций для налогоплательщиков-организаций.

| Название обязательного платежа | КБК основного платежа | КБК для уплаты пени |

|---|---|---|

| НДФЛ с налоговой базы дохода ИП до 5 млн рублей по ставке 13% | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 |

| НДФЛ с налоговой базы дохода ИП свыше 5 млн рублей по ставке 15% | 182 1 01 02080 01 1000 110 | 182 1 01 02080 01 2100 110 |

| Налога на прибыль организаций, уплачиваемый в федеральный бюджет | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 |

| Налог на прибыль организаций, уплачиваемый в бюджет субъекта РФ | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 |

| НДС | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 |

| НДС при импорте товаров из стран ЕАЭС, администрируемый ФНС России | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 |

КБК налогов на упрощенной системе налогообложения различают по объектам налогообложения, выбранным налогоплательщиком (ИП или организацией):

| Название обязательного платежа | КБК основного платежа | КБК для уплаты пени |

|---|---|---|

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы | 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог) | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 |

Также, как и для физических лиц, для юридических лиц предусмотрены отдельные КБК для уплаты имущественных налогов при наличии в собственности соответствующих объектов налогообложения: налога на имущество организаций, транспортного и земельного налога.

| Название обязательного платежа | КБК основного платежа | КБК для уплаты пени |

|---|---|---|

| Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения | 182 1 06 02010 02 1000 110 | 182 1 06 02010 02 2100 110 |

| Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения | 182 1 06 02020 02 1000 110 | 182 1 06 02020 02 2100 110 |

| Название обязательного платежа | КБК основного платежа | КБК для уплаты пени |

|---|---|---|

| Транспортный налог с организаций | 182 1 06 04011 02 1000 110 | 182 1 06 04011 02 2100 110 |

| Местонахождение земельного участка | КБК основного платежа | КБК для уплаты пени |

|---|---|---|

| Участок расположен в Москве, Санкт-Петербурге и Севастополе | 182 1 06 06031 03 1000 110 | 182 1 06 06031 03 2100 110 |

| Участок расположен в городском округе | 182 1 06 06032 04 1000 110 | 182 1 06 06032 04 2100 110 |

| Участок расположен в городском округе с внутригородским делением | 182 1 06 06032 11 1000 110 | 182 1 06 06032 11 2100 110 |

| Участок расположен во внутригородском районе | 182 1 06 06032 12 1000 110 | 182 1 06 06032 12 2100 110 |

| Участок расположен в городском поселении | 182 1 06 06033 13 1000 110 | 182 1 06 06033 13 2100 110 |

| Участок расположен в сельском поселении | 182 1 06 06033 10 1000 110 | 182 1 06 06033 10 2100 110 |

| Участок расположен в межселенной территории | 182 1 06 06033 05 1000 110 | 182 1 06 06033 05 2100 110 |

| Участок расположен в муниципальном округе | 182 1 06 06032 14 1000 110 | 182 1 06 06032 14 2100 110 |

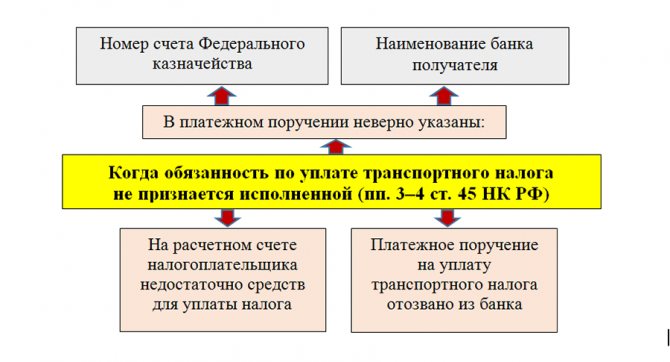

Уплата налогов и страховых взносов осуществляются банковским переводом на счета Федерального казначейства России.

С 1 мая 2021 года существенно изменяются правила указания платежных реквизитов Федерального казначейства России в части:

- Наименования банка-получателя (поле 13 платежного поручения)

- БИК банка-получателя (поле 14 платежного поручения)

- Номер счета банка-получателя (поле 17 платежного поручения)

Дополнительно вводится указание Номера счета-получателя (поле 15 платежного поручения, ранее не заполнявшееся).

- Физ. лица, на имя которых зарегистрировано транспортное средство.

- Юр. лица, на балансе у которых числятся транспортные средства.

- Физические и юридические лица, на которых была оформлена доверенность на транспортное средство или лизинг ТС.

КБК для граждан и организаций отличается. Поэтому при заполнении платежного поручения следует быть особо внимательным.

КБК для уплаты пени по налогу на прибыль

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по налогу на прибыль, зачисляемый в федеральный бюджет | пени | 182 1 01 01011 01 2100 110 |

| проценты | 182 1 01 01011 01 2200 110 | |

| штрафы | 182 1 01 01011 01 3000 110 | |

| Пени, проценты, штрафы по налогу на прибыль, зачисляемый в бюджеты субъектов РФ | пени | 182 1 01 01012 02 2100 110 |

| проценты | 182 1 01 01012 02 2200 110 | |

| штрафы | 182 1 01 01012 02 3000 110 | |

| Пени, проценты, штрафы по налогу на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30.12.1995 г. № 225-ФЗ (фактически до 21.10.2011 г.) | пени | 182 1 01 01020 01 2100 110 |

| проценты | 182 1 01 01020 01 2200 110 | |

| штрафы | 182 1 01 01020 01 3000 110 | |

| Пени, проценты, штрафы по налогу на прибыль с доходов иностранных организаций, не связанных с деятельностью в РФ через постоянное представительство | пени | 182 1 01 01030 01 2100 110 |

| проценты | 182 1 01 01030 01 2200 110 | |

| штрафы | 182 1 01 01030 01 3000 110 | |

| Пени, проценты, штрафы по налогу на прибыль с доходов в виде прибыли контролируемых иностранных компаний | пени | 182 1 01 01080 01 2100 110 |

| проценты | 182 1 01 01080 01 2200 110 | |

| штрафы | 182 1 01 01080 01 3000 110 | |

| Пени, проценты, штрафы по налогу на прибыль с доходов российских организаций в виде дивидендов от российских организаций | пени | 182 1 01 01040 01 2100 110 |

| проценты | 182 1 01 01040 01 2200 110 | |

| штрафы | 182 1 01 01040 01 3000 110 | |

| Пени, проценты, штрафы по налогу на прибыль с доходов иностранных организаций в виде дивидендов от российских организаций | пени | 182 1 01 01050 01 2100 110 |

| проценты | 182 1 01 01050 01 2200 110 | |

| штрафы | 182 1 01 01050 01 3000 110 | |

| Пени, проценты, штрафы по налогу на прибыль с доходов российских организаций в виде дивидендов от иностранных организаций | пени | 182 1 01 01060 01 2100 110 |

| проценты | 182 1 01 01060 01 2200 110 | |

| штрафы | 182 1 01 01060 01 3000 110 | |

| Пени, проценты, штрафы по налогу на прибыль с доходов в виде процентов по государственным и муниципальным ценным бумагам | пени | 182 1 01 01070 01 2100 110 |

| проценты | 182 1 01 01070 01 2200 110 | |

| штрафы | 182 1 01 01070 01 3000 110 |

ФАЙЛЫСкачать КБК для уплаты налога на прибыль в .PDFСкачать КБК для уплаты налога на прибыль в формате картинки .JPG

Как начисляется налог для физических и юридических лиц

Согласно налоговому кодексу страны, порядок начисления налоговых сборов разнится, в зависимости от принадлежности конкретного лица к одной из следующих категорий:

- юридическим;

- физическим.

Таблица 2. Начисление налога для физических и юридических лиц

| Юридические лица | Физические лица |

|---|---|

| Расчет величины налогового отчисления или платежей авансового характера производится организациями самостоятельно, если говорить точнее, речь идет о специалистах бухгалтерских отделов компании. Величина платежей авансовых определяется в конце каждого периода предоставления отчетности, как 0, 25 от величины, полученной в результате умножения финансовой базы и ставки по налогу. Размер подлежащей к выплате в государственный бюджет суммы определяется посредством вычета из исчисленной величины сбора всех внесенных ранее платежей авансового характера. | Величина налога определяется отделением налоговой службы, к которой физическое лицо принадлежит согласно месту проживания. Подлежит к уплате величина, полученная посредством умножения ставки налогообложения и финансовой базы. |

Компании производят отправку платежей авансового характера, а также оставшуюся величину налогу в установленные законом сроки, отличающиеся для каждого региона страны. Дата выплаты не может быть законно определена раньше, чем с первого числа февраля месяца, последующего за отчетным годичного периода.

Выплата средств в бюджет страны от лица физического производится после получения им уведомления от налоговой инспекции. Отчетные же документы отправляют в органы только организации.

Компании, производящие выплаты авансового характера, каждый период предоставления отчетности налоговому органу высылают все необходимые документы, содержащие данные по налоговому расчету, до наступления последнего дня следующего за отчетным сроком тридцатидневного период.

Если вы не уверены, как правильно заполнять бланки, и в каком порядке, обратите внимание на регулирующий данный вопрос приказ Министерства финансов Российской Федерации

КБК для уплаты транспортного налога

Минфин России утвердил новые коды бюджетной классификации для платежных поручений на страховые отчисления приказом от 08.06.2020 № 99н.

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 1010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 1020 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 1020 160 |

| Медицинские взносы | 182 1 02 02101 08 1013 160 |

| Социальные взносы | 182 1 02 02090 07 1010 160 |

| Взносы на травматизм | 393 1 02 02050 07 1000 160 |

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 2110 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 2100 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 2100 160 |

| Медицинские взносы | 182 1 02 02101 08 2013 160 |

| Социальные взносы | 182 1 02 02090 07 2110 160 |

| Взносы на травматизм | 393 1 02 02050 07 2100 160 |

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 3010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 3010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 3000 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 3010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 3000 160 |

| Медицинские взносы | 182 1 02 02101 08 3013 160 |

| Социальные взносы | 182 1 02 02090 07 3010 160 |

| Взносы на травматизм | 393 1 02 02050 07 3000 160 |

Индивидуальные предприниматели платят КБК самостоятельно. Если ИП одновременно работает, как наемный сотрудник, он все равно должен платить взносы за себя – как ИП.

Предприниматели обязаны платить обязательные взносы на собственное пенсионное и медицинское страхование, до того момента, по они «числятся» как ИП и о них есть запись ЕГРИП. Возраст предпринимателя и род занятий значения не имеет

И самое важное, взносы нужно платить даже в том случае, если ИП не получает никакого дохода

Условно код делится на три части. Первые три цифры означают получателя денежных средств. Для налоговой службы код получателя — 182. В цифрах разрядов 4-13 зашифрован вид дохода, 14-20 — конкретный подвид. Уровень бюджета, куда вносится платеж, указан в разрядах 12 и 13 кода. Для субъекта РФ принято значение 02. Цифры с 14 по 17 показывают, какого вида платеж будет совершен. В случае ФНС варианта четыре: сам налоговый платеж, пеня, проценты или штрафы. В конце кода будет указано значение 110 (группа «Налоговые доходы»).

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.