Платежное поручение по пеням в 2020 — 2021 годах — образец

Содержание:

- Зачем заполнять платежное поручение

- Руководство по оплате по УИН через Сбербанк Онлайн

- Налоговый период в платежном поручении, или Как заполнить поле 107

- Строка для указания УИН располагается в нижней части документа

- Отличие от старого реквизита

- Как заполнять

- Как заполнять налоговые платежки с учетом изменений 2021 года?

- УИН

- Как заполняем поле уин в платежном поручении сбербанк онлайн

- Основание платежа

Зачем заполнять платежное поручение

В каких случаях физическому лицу может потребоваться заполнить платежное поручение:

- Перечисление денег другому человеку на его расчетный счет по реквизитам. В некоторых банках такая операция обходится дешевле, чем перевод на карту.

- Денежный перевод индивидуальному предпринимателю или предприятию при оплате товаров и услуг.

- Переброска собственных средств с одного р/с на свой же другой счет (расчетный, брокерский, ИИС).

- Погашение кредитов.

- Перечисление налогов по реквизитам конкретного отделения налоговой инспекции.

- Перечисление оплаты за оказание жилищно-коммунальных услуг. Такая операция встречается все реже, потому что обслуживающие организации высылают плательщикам уже готовые платежки с заполненными реквизитами. Их останется только оплатить онлайн по штрихкоду, QR-коду или в банке.

- Благотворительные взносы, пожертвования (например, в школы, детские сады) и другие социальные выплаты.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Руководство по оплате по УИН через Сбербанк Онлайн

В период цифровых технологий всё большее количество людей пользуется удаленными услугами. Очень удобно, что не нужно никуда ходить, и можно практически везде совершить необходимый платёж. Понадобится только компьютер или смартфон с доступом в интернет.

Заплатить платеж за детский садик с помощью уникального кода в Сбербанке Онлайн следует следующим образом:

- Войти в личный кабинет Сбербанка Онлайн на официальном сайте или в мобильном приложении.

- Пройти верификацию.

- Нажать на «Переводы и платежи».

- Выбрать «Перевод организации».

- Ввести необходимые банковские реквизиты.

- Выбрать карту, с которой будет произведено списание денежных средств.

- Проверить детали и на кнопку «Подтвердить».

- Ввести одноразовый пароль для подтверждения транзакции.

Оплата штрафов ГИБДД выглядит немного другим образом. В таком случае инструкции выглядит так:

- Войти в онлайн-банк.

- Нажать на кнопку «Налоги, штрафы, пошлины, бюджетные переводы».

- Выбрать «ГИБДД» или ввести в поисковой строке.

- Нажать на «Оплата по квитанции».

- Ввести УИН, который указан на квитанции.

- Указать карту, с которой будет произведено списание денежных средств.

- Проверить детали и нажать на кнопку «Подтвердить».

- Ввести одноразовый пароль для подтверждения операции.

Обратите внимание, что можно не указывать банковские реквизиты. Например, при выборе штрафов ГИБДД в каталоге указать «Оплата по QR или штрих-коду»

Система в автоматическом режиме вычислит платеж, и останется только его оплатить.

ЧИТАТЬ Подтверждение платежей в Сбербанк Онлайн: доступные способы и инструкции к ним

Налоговый период в платежном поручении, или Как заполнить поле 107

Образец платежки по НДФЛ вы найдете в отдельном материале.

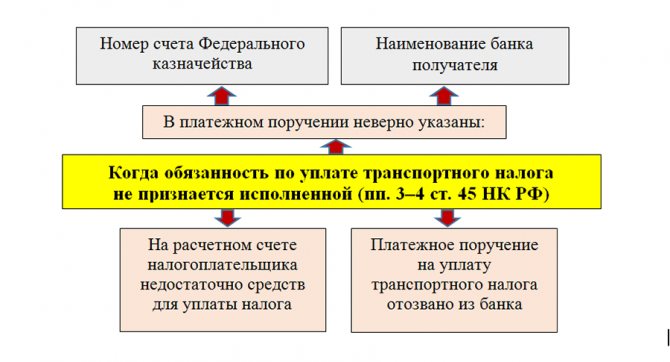

Ошибка в поле 107 в платежном поручении

Если вы ошиблись только в поле 107 платежного поручения, то ничего страшного в этом нет – деньги все равно поступили в бюджет (пп. 4 п. 4 ст. 45 НК РФ). Но вы вправе направить в ИФНС заявление с просьбой уточнить налоговый период в платежке, в которой ошиблись при заполнении поля 107 (п. 7 ст. 45 НК РФ).

Заполнение платежного поручения имеет особенности. Некоторые поля обязательны для внесения данных.

Клетка 107 «Налоговый период» − это графа, в которую вписывают код из 10 знаков для определения расчетного периода при следующих перечислениях:

- оплата страховых взносов;

- оплата налогов (НДФЛ, УСН, ЕНВД и др.);

- акцизы;

- неналоговые платежи (экологический сбор) и др.

Для заполнения платежного документа через Сбербанк Онлайн клиент должен пройти авторизацию. При первичном оформлении выбирайте вкладку «Новый документ», заполняйте реквизиты платежа. При повторной оплате выбирайте необходимые реквизиты из фильтров, подходящих для вашей операции. Поле «Налоговый период» при повторе платежа в Сбербанк Онлайн заполняется автоматически.

Важно. Обязательно проверьте правильность внесения всех данных, особенно в поле 106

Далее нажмите «Создать» и определите очередность платежей. Подтверждение осуществляется через смс-оповещение на номер руководителя организации или бухгалтера.

Код выглядит следующим образом: NN.NN.NNNN. В нем содержатся 8 знаков из букв и цифр и две точки для разделения пунктов.

Данные в графе 107 зависят от получателя:

- для перечисления страховых взносов в ФСС указывают «0»;

- для любых других взносов указывают данные в формате «NN.NN.NNNN».

Страховые взносы перечисляются в налоговую службу с 01.01.2021 года. Взносы в Фонд социального страхования по компенсации за травмы, причиненные при выполнении трудовых обязанностей, называют «взносами на травматизм».

Варианты для указания в поле 107 «Налоговый период» точной даты определены Законодательством РФ:

- если в клетке 106 «Основной платеж» вписаны коды основания для оплаты налога в бюджет: ТП, ЗД, БФ, ТР, РС, ОТ, РТ, ПБ, ПР, АП, АР, ТЛ, ЗТ, О, то в графе 107 в этом случае пишут точную дату и текущий срок.

Важно. При заполнении точной даты в графе 107 на основании требования ИФНС или Исполнительного производства ставят значение «00»

- если в клетке 106 «Основной платеж» для оплаты таможенных пошлин и сборов вписаны значения: ДЕ, ПО, КТ, ТД, ИП, ТУ, БД, КП, ДК, ПК, КК, ТК, 0, то в этом случае указывают код таможенного органа в поле 107 из 8 цифр.

Важно! В графе 107 допустимо вписать вручную дату в значении «Налог. период» или код в значении «Код тамож

органа» в случае, когда в 106 поле указано значение ИН.

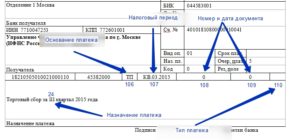

Строка для указания УИН располагается в нижней части документа

Поэтому вам больше не нужно ломать себе голову над вопросом, где же найти нужный код. Ответ элементарен: вам присылают уведомление о необходимости уплаты, на нем обязательно должно быть указано нужное значение. Берем оттуда и вписываем необходимый код

Обращаем внимание, что значения в каждом случае отличаются

Получив соответствующее извещение, внимательно изучите его. Бывает и такое, что УИН на нем не указывается. Что делать в таком случае? Опять же, выход достаточно прост. Если вдруг на уведомлении ничего не написано, в поле «Код» указывается значение 0. Но если цифры все-таки присутствуют – их необходимо указать. В таком случае организация, в адрес которой направляется платеж, сразу же сможет разобраться, что это за перечисления, кто прислал и почему прислал.

Довольно распространенный вопрос: что же будет, если допустить ошибку в заполнении кода? Помните, по номеру уникального идентификатора начислений производится автоматический учет всех платежей, перечисленных вашей организацией. Все сведения сразу же попадают в Государственную информационную службу о государственных и муниципальных платежах. Если допустить ошибку – идентификации попросту не произойдет. Соответственно, обязательства об уплате никуда не денутся. Последствия в данном случае вполне понятны:

- у организации образуется долг перед бюджетом и государственными фондами;

- в отношении компании будут предприняты штрафные санкции;

- бухгалтеру придется выяснять, куда же были направлены перечисления;

- если деньги найдутся – они будут направлены в бюджет с опозданием.

Обращаем ваше внимание, что для многих перечислений указания уникального идентификатора начислений не требуется. В частности, к их числу можно отнести:

- Налоги.

- Сборы.

- Переводы в ФСС и т. д.

Данные платежи рассчитываются плательщиками самостоятельно, следовательно, указания УИН не требуется. Реквизитов для идентификации таких перечислений вполне достаточно и без уникального идентификатора.

Кроме того, УИН не вписывается в случаях, если компании были начислены штрафные санкции, но расчет производился плательщиком. Таким образом, если вы не получали платежных требований от контролирующих органов, достаточно лишь указать значение 0. Организация, которая будет принимать ваш платеж, не имеет права отказать в его перечислении, если в поле «Код» указывается данная цифра. Перевод будет произведен по ИНН лица, осуществляющего платеж. Однако оставлять поле пустым тоже нельзя. В таком случае финансовая организация имеет право отказать в принятии платежного поручения. Компаниям разрешено указывать ИНН и УИН в одной платежке. Вместе с тем, иногда все-таки хватает и одного лишь ИНН. Если информации об уникальном идентификаторе нет, в поле 22 вы ставите значение 0, но заполняете ИНН.

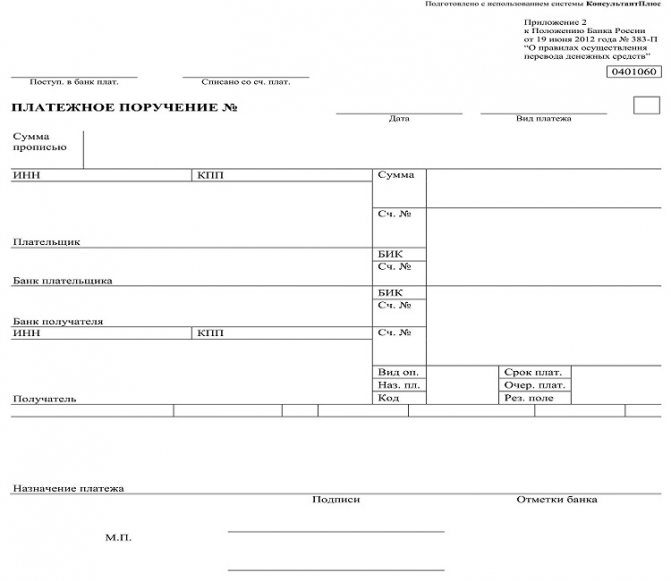

Заполняется при строгом соблюдении установленной формы. Все правила заполнения платежки прописаны в положении №383-П от г., утв. Банком России. Если часть полей бланка останется пустой, его не примут к исполнению.

Уникальный идентификатор платежа мы находим в п. 1.21.1 положения Центробанка.

Это значение применяется при описании платежей. Код из 20 цифр указывается в поле 22 платежного поручения, оформленного при внесении денежных перечислений. Строка для внесения реквизита находится в нижней части стандартного бланка.

Согласно закону №161-ФЗ от в распоряжении о переводе финансов в пользу бюджетной системы РФ фиксируют УИП по согласованию с Банком РФ.

Уникальный идентификатор платежа в платежном поручении 2017 года требуется для правильного учета и систематизации платежей в государственной системе. Контролем кода занимается банк получателя средств в соответствии с условиями заключенного договора.

Отличие от старого реквизита

Реквизит не является совершенно новым для документации, используемой при исчислении НДС. Ранее регномер декларации использовался в отчетности в аналогичном порядке. Только вот наименование кодификатора несколько отличалось. До изменений 01.10.2017 код именовался как «номер таможенной декларации». Теперь реквизит документации изменен, к слову «номер» добавилось определение «регистрационный».

Позиции, где можно было проверить регистрационный номер таможенной декларации, не изменились. Это все те же первые строчки графы А декларационного документа. Реквизит следует указывать:

- графа 11 счета-фактуры;

- графа 3а книги продаж;

- графа 13 книги покупок.

Указывайте номер ТД в алкогольной декларации по общим правилам. То есть шифр впишите через дробь, без пробелов. Если шифров несколько, укажите их все через точку с запятой.

Как заполнять

В действующем приказе Министерства Финансов №107н четко расписан порядок, каким образом происходит формирование всего документа, а также поля 106. Особенностью этого пункта считается то, что его нельзя оставлять пустым, даже в случаях, совершения перевода в негосударственные структуры. Во всех случаях формирование подобного документа осуществляется с заполнением поля 106 в виде основания платежа, а также налогового периода (графы 107). В первом случае строка содержит:

- Буквенные обозначения из утвержденного министерством списка.

- Когда назначение отсутствует, вписывается цифра «0».

В соответствующем приказе МинФина четко расписано, как указывать основание платежа в ПП и какие буквенные показатели к какому типу денежного перевода относятся. При этом между буквами такого обозначения не ставится пробел. Они должны быть именно заглавными, а никак не прописными.

В случае когда в платежном поручении неверно указано основание либо в этой графе написана цифра 0, государственные учреждения не имеют права признавать подобную транзакцию невыясненную. Они должны самостоятельно внести соответствующее буквенное значение.

Отдельно стоит разобрать, как заполнить налоговый период, который указывается в поле 107. Данный показатель заполняется в виде кода, состоящего из 10 символов. Первые 2 – это буквенные обозначения. Они указывают на периодичность оплаты (за месяц, квартал, полгода либо год). Дальше в налоговом периоде в квитанции пишется месяц, а после год, когда осуществляется платеж. В результате поле имеет следующим вид хх.xx.хххх.

Платежное поручение

Как заполнять налоговые платежки с учетом изменений 2021 года?

Основной источник права, в котором фиксируются правила указания статуса в платежных поручениях, направляемых в банк с целью выполнения бюджетных обязательств, — приложение 5 к приказу № 107. В соответствии с данными правилами статус плательщика следует рассматривать как ключевой идентификатор лица, формирующего распоряжение о переводе финансовых средств в бюджетную систему РФ.

Соответствующие сведения должны указываться в реквизите 101 платежного поручения. В нем могут фиксироваться такие статусы, как:

- 01 — указывается налогоплательщиком в статусе юрлица (таковым может быть, например, ООО, АО, ПАО);

- 02 — указывается налоговым агентом (таковым может быть юрлицо либо ИП, которые, к примеру, обязаны исчислять НДФЛ с зарплаты наемных сотрудников и перечислять его в бюджет);

- 03 — указывается организацией ФПС (собственно, это ФГУП «Почта России»);

- 04 — указывается налоговым органом (это ФНС России и ее территориальные подразделения);

- 05 — указывается территориальной структурой Федеральной службы судебных приставов;

- 06 — указывается юрлицом, осуществляющим внешнеэкономические действия;

- 07 — указывается таможенным органом (то есть Федеральной таможенной службой);

- 08 — указывается юрлицом, ИП, нотариусом, адвокатом, главой фермерского хозяйства, которые переводят денежные средства в уплату страховых взносов и иных платежей в российскую бюджетную систему;

- 09 — указывается ИП (при уплате различных налогов, например, при ОСН, УСН, ЕНВД);

- 10, 11, 12 — указывается соответственно нотариусами, адвокатами, фермерами (также при уплате налогов);

- 13 — указывается плательщиком в статусе физлица, который владеет банковским счетом;

- 14 — указывается плательщиком, который осуществляет транзакции в пользу физлиц;

- 15 — указывается кредитной структурой либо ее филиалом, платежным агентом, ФПС при составлении поручений с реестром на перевод, принятый от физлица;

- 16, 17 — указывается соответственно физлицами и ИП, осуществляющими внешнеэкономические действия;

- 18 — указывается плательщиком таможенных сборов, обязанным уплачивать их в силу закона, но не являющимся декларантом;

- 19 — указывается юрлицами, которые взимают с зарплаты наемных сотрудников долги перед бюджетом на основании полученного исполнительного документа;

- 20 — указывается кредитными организациями, а также их филиалами, формирующими распоряжения на перевод средств по отдельным платежам физлиц;

- 21, 22 — указывается ответственными участниками, входящими в состав консолидированных групп плательщиков и обычными участниками соответственно;

- 23 — указывается органом контроля за уплатой взносов во внебюджетные фонды;

- 24 — указывается физлицом, которое уплачивает страховые взносы, налоги, сборы и иные платежи в бюджет РФ;

- 25 — указывается банками-гарантами при формировании распоряжений в процессе возврата НДС, при уплате акцизов;

- 26 — указывается учредителями фирмы-должника, собственниками имущества унитарного предприятия, а также третьими лицами, намеревающимися взыскать долг с соответствующей фирмы в процессе банкротства.

ФСС РФ в письме от 15.01.2010 № 02-13/08-13157 рекомендовал плательщикам взносов указывать в платежных документах статус 08, подтверждая этим норму, указанную в положениях приказа № 107.

Таким образом, в отношении страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в поле 101 указывается значение 08 в отношении всех категорий страхователя.

Итак, перечислим статусы, которые указываются в платежке:

01 — при уплате налогов, сборов и взносов (кроме взносов на травматизм)

02 — при уплате НДФЛ с зарплаты работников

08 — взносы на травматизм

09 — взносы ИП за себя

09 — взносы ИП за работников

Поле 110 в платежном поручении

Поле 109 в платежном поручении

Нумерация платежных поручений

Платежное поручение в электронном виде

Платежное поручение поле 108

Для осуществления безналичной оплаты контрагентам, уплаты налогов в бюджет и прочих перечислений со своего расчетного счета предприятия и ИП используют платежное поручение – документ, форма которого утверждается Центробанком. Платежные поручения необходимо заполнять с соблюдением установленных правил, указывая все необходимые реквизиты строго в отведенных для них полях документа. Расскажем о заполнении платежки и приведем расшифровку полей в платежном поручении в 2021 году.

УИН

«Уникальный идентификатор начисления» включает в себя 23 знака

Это поле так же важно, как и «Основание налогового платежа» (106). Прописывается УИН в поле «22» и в «Назначении платежа»

Пример: «УИН13246587091324658709/// Оплата штрафа …».

Бывают ситуации, когда УИН отсутствует. Например, при перечислении налогов, рассчитанных юрлицами и ИП самостоятельно на основании деклараций, идентификатором платежа является КБК, который указывается в реквизите «104». УИН, по новым правилам, в таких случаях не формируется.

Физические лица, которые уплачивают налоги по уведомлению из ФНС, получают извещение в форме «ПД». Документ заполняются ФНС с использованием программного оборудования автоматически. В нем сразу формируется УИН. Этот код и нужно указать в платежном поручении.

Если плательщик желает перечислить в бюджет налог без уведомления ФНС и заполненного извещения, то он формирует документ самостоятельно. Сделать это можно через электронный сервис на сайте ФНС. УИН в квитанции присвоится автоматически.

Налоги можно оплачивать через кассу банка. В этом случае заполняется извещение «ПД4сб». Если операция осуществляется через Сбербанк, то УИН не указываются. В этом случае в документе обязательно прописывается Ф.И.О. плательщика и адрес его места жительства.

Как заполняем поле уин в платежном поручении сбербанк онлайн

Если оплата налогов физическими лицами осуществляется по уведомлению, направленного самими налоговыми органами, то, как правило, к нему прилагается уже заполненный платежный документ с обязательными реквизитами. В качестве идентификатора документа присваивается его индекс.

Рекомендуется перед оплатой убедиться о наличии кода в полученном требовании налоговых служб. Если налогоплательщик планирует осуществить налоговый платеж без налогового уведомления, то документ на перечисление сумм можно сформировать самостоятельно на сайте налоговой службы, где сервисом индекс присваивается автоматически.

УИН при оплате штрафа ГИБДД Установленный идентификатор присутствует в определенном документе, выдаваемом плательщику как подтверждение его получения от ГИБДД. УИН определяется из квитанции, где номер протокола и есть идентификатор.

В каких случаях указывать УИН УИН в 2018 году нужно указывать только в платежных поручениях на уплату недоимки, пени или штрафа по требованию ИФНС, ПФР или ФСС. То есть, чтобы указать в платежку УИН, организация или ИП:

- сначала должны получить из ИФНС, ПФР или ФСС официальное требование об уплате недоимки, пеней или штрафа;

- найти в этом требовании код УИН;

- перенести его в свою платежку в поле 22 «Код».

Поле для УИН можно найти в нижней части платежного поручения:Соответственно, на вопрос «где взять УИН?» ответ один – в требовании об уплате, полученном от контролирующих органов.

Единого УИН по налогам или взносам не существует. В каждом конкретном случае код уникален.

Приказ Федерального Казначейства Минфина РФ от 29 июня 2011 г. N 252, в котором описывался порядок определения УИН, отменен.

Итак, где взять УИН? Если учитывать, что уникальный идентификатор начисления (УИН) формируется администраторами налогов, сборов и иных платежей, то можно предложить несколько вариантов решения данного вопроса:

- Уникальный идентификатор начислений можно уточнить в соответствующей организации, являющейся администратором доходов бюджета, государственным (муниципальным) бюджетным или автономным учреждением и т.д.

- УИН можно узнать на сайте Федеральной Налоговой Службы, сформировав (заполнив) платёжный документ на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации. Это здесь

- По отдельным платежам такую функцию формирования УИН исполняют банки, что им приписывают на форумах.

И как следствие этого:

- у компании возникнет задолженность перед бюджетом и фондами;

- продолжать начислять пени;

- потребуется уточнять платеж и выяснять его «судьбу»;

- деньги поступят в бюджет или фондам с опозданием.

Основание платежа

Кодовое основание платежа, 106 графа, предназначается для обозначения денежных выплат при исполнении обязательств налогоплательщиков перед бюджетом РФ и не используется в остальных случаях. В каком порядке заполняется этот реквизит? Можно ли проставить нулевое значение? Разберемся в нормативных требованиях.

Для чего нужно 106 поле в платежке

Одним из основных инструментов безналичных расчетов является платежное поручение, типовой бланк которого утвержден Банком РФ в постановлении № 383-П от 19.06.12 г.

Этим же актом регулируется порядок заполнения реквизитов, включая поле 106. Согласно п.

4 Приложения № 1 к Постановлению показатель «основание налогового платежа» обозначается только при перечислении средств в бюджет государства.

Указанный регламент распространяется как на юрлиц, так и на предпринимателей, а также физлиц.

Сведения о платеже идентифицируются по видам отчислений, то есть налогам, сборам, взносам; по способу погашения долга – добровольному или принудительному; времени возникновения обязательств – платежи прошлых периодов, текущего года и т.д.

Чтобы правильно заполнить в 2021 году платежное поручение и поле 106, следует руководствоваться актуальным перечнем в п. 7 Приложения № 2 к Приказу Минфина № 107н от 12.11.13 г.

Основание платежа поле 106 – расшифровка

Рассмотрим, какая бывает расшифровка основания платежа в платежном поручении, и как вносятся данные в этот реквизит. Значение показателя всегда состоит из двух заглавных печатных букв и заполняется по формату «ХХ». Не допускается оставлять пустое основание платежа в платежке: следует либо внести официальное условное обозначение, либо проставить «0».

Действующие виды показателя «основание платежа» в поле 106:

| Буквенная кодировка | Расшифровка значений по п. 7 Приложения № 2 Приказа № 107н |

| ТП | Основание платежа ТП – это обозначение всех перечислений текущего календарного года |

| ЗД | Используется при добровольном перечислении сумм обязательств за истекшие периоды, при этом требование ИФНС отсутствует |

| БФ | Текущие перечисления физлица с собственного расчетного счета |

| ТР | Используется при принудительном погашении (по требованиям ИФНС) обязательств |

| РС | Проставляется при исполнении обязательств по рассроченным долгам |

| ОТ | Указывается при исполнении обязательств по отсроченным долгам |

| РТ | Проставляется при исполнении обязательств по реструктуризированным долгам |

| ПБ | Применяется при исполнении обязательств компанией-должником в ходе банкротства |

| ПР | Указывается при исполнении обязательств по приостановленным к взысканию долгам |

| АП | Обозначает исполнение обязательств по результатам актов проверки |

| АР | Проставляется при исполнении обязательств по результатам исполнительного документа |

| ИН | Используется при оплате сумм в рамках инвестиционного кредита ИФНС |

| ТЛ | Указывает на перечисление долгов третьими лицами за компанию-должника в стадии банкротства |

| ЗТ | Применяется при оплате текущих долгов должником-банкротом |

Обратите внимание! Основание платежа – пени, как таковое в п. 7 Приложения № 2 отсутствует

Чтобы обозначить, какой именно долг погашается – налог, пени или штраф, следует выбрать отдельный КБК и указать в поле 106 код «ЗД» – при добровольном погашении обязательств; «ТР» – при погашении по требованию территориального подразделения ИФНС или «АП» – при расчетах по акту проверки.

Когда допускается нулевой показатель основания платежа 106

В связи с тем, что основанием для платежа являются, прежде всего, суммы обязательств перед бюджетом, налогоплательщики задаются вопросом: что будет, если это поле заполнить неправильно? Как уже было сказано выше, не допускается оставлять пустой гр. 106, но проставление «0» или указание некорректного значения не считается достаточным основанием для отказа в зачислении платежа.

Если по какой-либо причине плательщик проставил «0» или неверный буквенный код, сотрудники налоговых органов самостоятельно присваивают нужное значение, ориентируясь на общие законодательные требования (п.

7 Приложения № 2 Приказа № 107н). Поступившие средства не подлежат отнесению на невыясненные доходы и зачисляются на счет налогоплательщика.