Реквизиты для уплаты налогов и взносов в 2020-2021 годах

Содержание:

- Платежные реквизиты по объекту «доходы минус расходы» в 2020–2021 годах

- Реквизиты для уплаты страховых взносов

- Правовые основы безналичных денежных расчетов в РФ

- Как заполнить платёжное поручение по налогам и взносам в 2021 году

- Ошибки в платежных документах

- Реквизиты

- Платежи по УСН, осуществляемые в 2020–2021 годах

- Как узнать банковские реквизиты организации по ИНН

- Реквизиты для оплаты налога по объекту «доходы» в 2020–2021 годах

- Форма и правила расчетов по платежным поручениям

- С 1 января 2021 года изменятся реквизиты казначейских счетов для уплаты налогов

- Правила заполнения платежных поручений с 2021 в 1С

- Как правильно заполнить платежку ИП на УСН «доходы»

- Как заполнить очередность платежа в платежном поручении

- Какие КБК в 2021 году: единая таблица (с учетом изменений)

Платежные реквизиты по объекту «доходы минус расходы» в 2020–2021 годах

- В поле 101 ставится 09 для ИП или 01 для компаний.

- В поле 18 указывают 01.

- В поле 21 — 5.

- В поле 22 — 0 или код, предусмотренный требованием налоговой.

- В поле 24 пишут: «Оплата авансового платежа» или «Оплата налога по УСН по объекту «доходы, уменьшенные на величину расходов»».

- В поле 104 проставляют КБК 182 1 05 01021 01 1000 110.

- В поле 105 указывается код в соответствии с местом регистрации ИП или компании.

- В поле 106 — либо ТП, либо ТР, либо ЗД.

- В поле 107 — ГД.00.2020, КВ.01.2021, КВ.02.2021, КВ.03.2021. Следующие годы — по аналогии.

- В поле 108 проставляют 0 или номер требования ФНС.

- В поле 109 ставят 0 по авансам, а для оплаты налога — дату подписания декларации, поданной в ИФНС. В случае оплаты по требованию ИФНС проставляется дата требования.

Образцы платежных поручений на уплату налога при УСН с объектом «доходы минус расходы» вы можете посмотреть в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+, это бесплатно.

И как мы уже говорили выше, с 2017 года с вышеуказанным КБК (182 1 05 01021 01 1000 110) оформляется и платежный документ на оплату минимального налога, начисляемого как 1% от дохода, если налог, рассчитанный от разницы между доходами и расходами, оказался меньше этой величины.

О том, возможен ли убыток при доходно-расходной упрощенке и как его учесть для налогообложения, читайте в статье «Налоговый убыток — это…».

Реквизиты для уплаты страховых взносов

С 2017 года страховые взносы, начислявшиеся ранее в соответствии с законом «О страховых взносах…» от 24.07.2009 № 212-ФЗ и уплачивавшиеся во внебюджетные фонды, теперь подчиняются правилам гл. 34 НК РФ и платятся в бюджет. Соответственно, платежные документы по ним следует оформлять так же, как и по налоговым платежам.

В отношении «несчастных» взносов в ФСС изменений с 2017 года не произошло, и платить их надо по-прежнему в ФСС по тем же реквизитам и правилам. Образец оформления такой платежки смотрите в этой статье.

Внесение реквизитов в платежку по бюджетным платежам — очень ответственное мероприятие, т. к. допущенные ошибки могут привести к штрафам и пеням по налогам и взносам.

Избежать проблем в заполнении платежек вам поможет наша рубрика «Реквизиты для уплаты налогов и взносов».

Правовые основы безналичных денежных расчетов в РФ

Порядок безналичных денежных расчетов устанавливается Центральным банком РФ. Положение о правилах осуществления перевода денежных средств №383-П, утвержденное Банком России 19.06.2012, предусматривает следующие формы расчетов через банковские счета:

- платежными поручениями;

- по аккредитиву;

- инкассовыми поручениями;

- чеками;

- переводом по требованию получателя средств;

- в форме перевода электронных денежных средств.

Платежное поручение — наиболее часто используемая форма для перевода денежных средств при безналичных расчетах. При расчетах платежными поручениями банк плательщика обязуется по его распоряжению перевести денежные средства указанному в документе лицу-получателю.

Платежное поручение составляется и принимается к исполнению как на бумаге, так и в электронном виде. Если документ составляется в бумажном виде, то плательщик обязан предоставить в банк четыре экземпляра: один остается в банке, один возвращается клиенту, а два других передаются в банк получателя. В настоящее время практически все взаиморасчеты по платежным поручениям осуществляются в электронной форме через электронные системы банков (интернет-банк, клиент-банк).

Платежное поручение разрешается предъявить в банк в течение 10 календарных дней со дня, следующего за днем его составления.

Как заполнить платёжное поручение по налогам и взносам в 2021 году

| Наименование платежа | КБК |

|---|---|

| Cумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) | 182 1 03 01000 01 1000 110 |

| Пени по платежу | 182 1 03 01000 01 2100 110 |

| Проценты по платежу | 182 1 03 01000 01 2200 110 |

| Суммы денежных взысканий (штрафов) по платежу | 182 1 03 01000 01 3000 110 |

| Наименование платежа | КБК |

|---|---|

| Cумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) | 182 1 04 01000 01 1000 110 |

| Пени по платежу | 182 1 04 01000 01 2100 110 |

| Проценты по платежу | 182 1 04 01000 01 2200 110 |

| Суммы денежных взысканий (штрафов) по платежу | 182 1 04 01000 01 3000 110 |

| Наименование платежа | КБК |

|---|---|

| Cумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) | 153 1 04 01000 01 1000 110 |

| Пени по платежу | 1531 04 01000 01 2100 110 |

| Проценты по платежу | 1531 04 01000 01 2200 110 |

| Суммы денежных взысканий (штрафов) по платежу | 1531 04 01000 01 3000 110 |

- Правила заполнения платежных поручений

- Изменения в КБК

- Заполнение реквизитов банка Федерального казначейства по классификатору БИК

- Платежи в бюджет на казначейские счета с 01.01.2021

- Изменение статуса плательщика и оснований платежа при перечислении в бюджет с 01.10.2021

- Прочие платежи контрагентам-бюджетникам

Ошибки в платежных документах

Если обнаружена ошибка в платежных реквизитах, ее необходимо исправить в зависимости от ситуации. Когда неправильно заполнены реквизиты контрагента, можно:

- в письменной форме отправить уточнение реквизитов в платежном поручении в банк;

- дождаться возврата денег на ваш расчетный счет и переоформить платеж.

Если обнаружена описка или неточность в назначении платежа, то письмо об уточнении следует направить контрагенту, поскольку данная ошибка не приведет к незачислению денег на его расчетный счет, но способна привести к неправильному отражению расчетов в бухучете контрагента.

Рассмотрим, как исправить ошибки, которые обнаружены в налоговом платеже. Они бывают критичными (то есть деньги не поступят в бюджет) или некритичными (если платеж все-таки поступил в бюджет, но отразится некорректно).

| Ошибка | Решение проблемы |

| Критичные ошибки | |

| Неверно указан банк получателя |

|

| Неверно указан номер счета получателя | |

| Некритичные ошибки | |

| Ошибки в полях 101–109 |

|

Реквизиты

Реквизиты МГИМО МИД России

с 1 января 2021 года

Получатель:

Федеральное государственное автономное образовательное учреждение высшего образования «Московский государственный институт международных отношений (университет) Министерства иностранных дел Российской Федерации»

Место нахождения: 119454, г. Москва, проспект Вернадского, 76

Банковские реквизиты МГИМО МИД России для оплаты образовательных услуг

ИНН

7729134728КПП 772901001Получатель УФК по г.Москве (МГИМО МИД России л/с 30736Э27580)Банк получателя ГУ БАНКА РОССИИ по ЦФО // УФК по г. МОСКВЕ г. МоскваБИК 004525988ЕКС 40102810545370000003КС 03214643000000017300КБК 00000000000000000130ОКТМО 45324000

Образец заполнения платежного поручения:

- обучение

- проживание в общежитии: без НДС / с НДС

В назначении платежа обязательно указать:

при оплате аренды КБК 00000000000000000120

при оплате услуг; при возмещении арендаторами коммунально-эксплуатационных услуг КБК 00000000000000000130

при оплате штрафов, неустоек и пени за нарушение законодательства Российской Федерации, за нарушение условий договора на возмещение коммунальных, эксплуатационных и административно-хозяйственных услуг и договора аренды КБК 00000000000000000140

при оплате грантов и пожертвований КБК 00000000000000000150

Последнее обновление — январь 2021

Реквизиты МГИМО МИД России в «Газпромбанк» (Акционерное общество)

Для расчетов в долларах США

Beneficiary’s Account Number: Cur. Acc № 40503840492000015187 MGIMO University, Prospect Vernadskogo, 76, Moscow, 119454, Russia

Beneficiary Bank: Bank GPB (JSC), Moscow, Russia Adress: 117420, 16 bld. 1 Nametkina str., Moscow Russia SWIFT-code: GAZP RU MM

Correspondent Bank:

Citibank N.A., New York Cor.acc № 36141825 SWIFT-code: CITIUS33

JPMorgan Chase Bank National Association New York Cor.acc № 400921413 SWIFT-code: CHASUS33

Для расчетов в евро

Beneficiary’s Account Number: Cur. Acc № 40503978092000015187 MGIMO University, Prospect Vernadskogo, 76, Moscow, 119454, Russia

Beneficiary Bank: Bank GPB (JSC), Moscow, Russia Adress: 117420, 16 bld.1 Nametkina str., Moscow Russia SWIFT-code: GAZP RU MM

Correspondent Bank: Cor. acc. № LU643790111780352004 EUR Bank GPB International S.A., Luxembourg SWIFT: GAZPLULL

Последнее обновление — октябрь 2016

Реквизиты МГИМО МИД России в «СБЕРБАНК РОССИИ ОАО»

Для расчетов в долларах США

Beneficiary’s Account Number:

40503840538184000004 MGIMO, Prospect Vernadskogo, 76, Moscow, 119454, Russia

Beneficiary Bank:

SBERBANK (HEAD OFFICE – ALL BRANCHES AND OFFICES IN RUSSIA), Moscow, Russia

SWIFT: SABR RU MM Correspondent Bank:

Cor. acc. № 890-0057-610 Bank of New-York. NY, USA SWIFT: IRVT US 3N

Для расчетов в евро

Beneficiary’s Account Number:

40503978138184000004 MGIMO, Prospect Vernadskogo, 76, Moscow, 119454, Russia

Beneficiary Bank:

SBERBANK (HEAD OFFICE – ALL BRANCHES AND OFFICES IN RUSSIA) Moscow, Russia

SWIFT: SABR RU MM Correspondent Bank:

Deutsche Bank AG, Frankfurt am Main, Germany SWIFT: DEUTDEFF

Последнее обновление — сентябрь 2015

При оплате обучения в валюте (в долларах США, в евро) на территории Российской Федерации обязательно указывать банк-корреспондент. При оплате обучения в валюте (в долларах США, в евро) не на территории Российской Федерации указывать банк-корреспондент необязательно при условии, что у банка, в котором происходит оплата, есть корреспонденстские отношения с банком, указанных в реквизитах Вашего договора. Просим учесть, что комиссии по переводу платежа (включая комиссию банка-корреспондента) несет плательщик.

Платежи по УСН, осуществляемые в 2020–2021 годах

В 2020-2021 годах плательщики УСН должны сделать следующие платежи по этому налогу:

- итоговый платеж за 2019 год, рассчитанный по декларации с учетом осуществленных в течение этого года авансовых платежей;

- 3 квартальных авансовых платежа за 2020 год;

- итоговый платеж за 2020 год;

- 3 квартальных авансовых платежа за 2021 год.

Каковы же реквизиты для уплаты УСН за 2020 и 2021 годы? Есть ли различия между ними и как эти реквизиты зависят от категории плательщика и от объекта налогообложения? Давайте смотреть.

Реквизиты на уплату налога УСН за 2019 год и за 2020 год одинаковы. Они все так же не зависят от категории плательщика (юрлицо или ИП) и различаются в зависимости от объекта налогообложения (доходы или доходы минус расходы). Основное отличие — в КБК. Для доходной упрощенки он один, а для доходно-расходной другой. Ну и в основании платежа каждый укажет свой объект налогообложения.

Но с 01.05.2021 все изменится. С этой даты при уплате налогов обязательно нужно заполнять поле 15 «Номер счета банка получателя средств». С января по апрель 2021 года — переходный период. Это означает, что до 01.05.2021 платежки можно заполнять как по старым правилам, так и по новым. Подробности см. здесь.

И это еще не все. В течение 2021 года вступят в силу другие нововведения в части оформления налоговых платежек. Какие именно, узнайте в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

В части всех остальных данных при оформлении платежки на уплату УСН за 2020–2021 годы (при безналичном перечислении) или квитанции на уплату УСН (для ИП) 2020–2021 годов (при оплате налога наличными через банк) налогоплательщик укажет те же самые данные, которые приводились в этих документах в предшествующем году. Рассмотрим, как заполнить поля платежного поручения в 2021 году по каждому из объектов УСН.

Как узнать банковские реквизиты организации по ИНН

Бывают ситуации, когда нужно самостоятельно найти банковский счет какой-либо организации (ООО или ИП), например, чтобы взыскать средства с контрагента-должника. В интернете много платных онлайн-сервисов, которые обещают выдать нужную информацию о компании. Но пользоваться ими не рекомендуем. Во-первых, все те же сведения можно бесплатно получить на портале налоговой. Во-вторых, в такой выписке не будут указаны банковские реквизиты. Ниже мы расскажем, как узнать номер расчетного счета фирмы, если вы знаете только ИНН.

Посмотреть договор

Самый простой способ узнать расчетный счет контрагента – посмотреть контракт. На последней странице каждого договора есть пункт с банковскими реквизитами: номер счета, банк, в котором он открыт, БИК и пр.

Найти платежку

Вы можете найти номер банковского счета, если уже проводили расчеты с компанией. В платежном поручении указываются полные реквизиты организации-плательщика. Нужные цифры указаны в верхней части квитанции.

Зайти на сайт компании

У многих компаний есть собственный сайт, на котором можно найти нужную информацию. Обычно реквизиты указывают в разделе «Контакты». Иногда поставщики услуг выкладывают шаблоны документов для частных клиентов или юридических лиц. В них также указываются сведения о банковском счете.

Открыть 1С:Бухгалтерия

В базе контрагентов есть информация об организациях. Войдите в программу и откройте справочник. Сформируйте список по алфавиту и найдите нужную фирму либо введите ИНН в строку поиска. Чтобы посмотреть номер, откройте карточку компании.

Войти в Сбербанк Бизнес Онлайн

Если у интересуемой вас организации есть расчетный счет в Сбербанке, узнать реквизиты можно через интернет-банк. Введите наименование и ИНН в строку поиска, чтобы получить номер.

Обратиться в суд

Получить банковские реквизиты юридического лица можно через суд, но для этого у вас должно быть обоснование для запроса.

- Подготовьте заявление о предоставлении данных о расчетном счете предприятия.

- Передайте в суд и дождитесь решения. Судья может отказать или удовлетворить ваше требование.

- Если результат будет положительным, вам выдадут исполнительный лист. После получения документ нужно заверить нотариально.

- Обратитесь в отделение Пенсионного фонда или территориальную инспекцию ФНС с исполнительным листом и запросом, на основании которого вам предоставят информацию: количество расчетных счетов и банки, в которых они открыты;

- банковские реквизиты каждого счета;

- суммы на счетах и отчет о движении средств.

Как проверить расчетный счет организации по ИНН на сайте налоговой

Узнать номер расчетного счета компании по ИНН на сайте налоговой не удастся. Несмотря на то, что на портале ФНС есть сервис поиска контрагентов, найти банковские реквизиты через него вы не сможете. В отчете содержится лишь информация о юридическом лице: название, ОГРН, дата регистрации и пр.

Реквизиты для оплаты налога по объекту «доходы» в 2020–2021 годах

- В поле 101 «Статус налогоплательщика» указывают 09 — значение для ИП или 01 — для компаний.

- В поле 18 «Вид операции» проставляют 01.

- В поле 21 «Очередность платежа» указывают 5.

- В поле 22 «Код» выбирают 0 (при оплате налога или аванса) или код, указанный в требовании ФНС.

- В поле 24 «Назначение платежа» пишут: «Авансовый платеж» или «Оплата УСН по объекту «доходы»».

- В поле 104 «КБК» проставляют 182 1 05 01011 01 1000 110.

- В поле 105 «ОКТМО» указывается код в соответствии с территориальной принадлежностью ИП или компании.

- В поле 106 «Основание платежа» выбирают в зависимости от конкретной ситуации: ТП (текущие платежи), ТР (оплата на основании требования ФНС) или ЗД (оплата задолженности).

- В поле 107 «Налоговый период» указывают соответствующий период, за который делают оплату: ГД.00.2020, КВ.01.2021, КВ.02.2021, КВ.03.2021. Следующие годы — по аналогии.

- В поле 108 «Номер документа» ставится 0 для оплаты налога и авансов. В случае оплаты на основании взысканий ИФНС — номер требования налоговиков.

- В поле 109 «Дата документа» проставляется 0 (при оплате аванса); при уплате налога — дата подписания декларации, поданной в ИФНС. При оплате по требованию налоговой ставится дата требования.

Образцы платежных поручений на уплату налога при УСН с объектом «доходы» вы можете посмотреть в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+, это бесплатно.

О правилах ведения регистра, необходимого для расчета налога при УСН, читайте в материале «Как вести книгу доходов и расходов при УСН (образец)?».

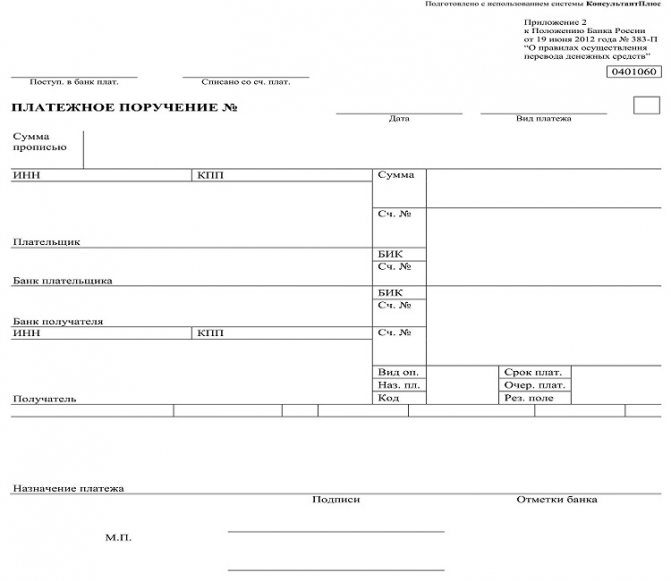

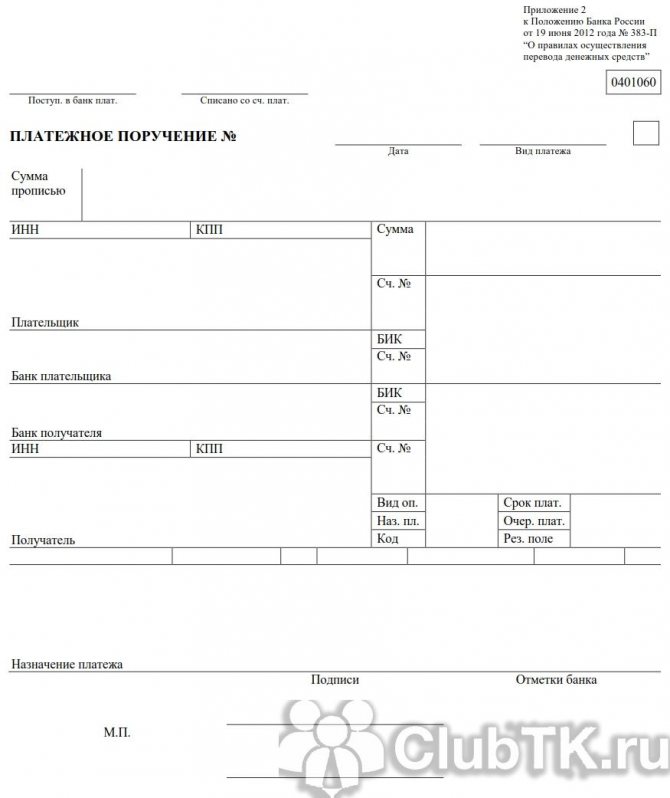

Форма и правила расчетов по платежным поручениям

Форма платежного поручения утверждена Банком России в Положении №383-П от 19.06.2012. Она является унифицированной, то есть применяется всеми лицами исключительно в этом виде, изменения вносить не разрешается.

Форма платежного поручения (бланк)

Платежные реквизиты — это сведения о лице, которое или в адрес которого производится перевод денежных средств. К ним относятся:

- наименование организации;

- ИНН;

- номер расчетного счета;

- наименование обслуживающего банка;

- корреспондентский счет;

- БИК.

Отсутствие любого из них приведет к проблемам с переводом денег в адрес получателя. Оплата поставщикам за товары и услуги, как правило, производятся на основании счета на оплату

Очень важно, чтобы реквизиты для выставления счета были полными и не содержали ошибок

С 1 января 2021 года изменятся реквизиты казначейских счетов для уплаты налогов

Если сейчас мы указываем БИК соответствующего отделения Банка России, то с 2021 года нужно указывать БИК не отделения Центробанка, а БИК территориального органа Федерального казначейства.

У каждого регионального управления Федерального казначейства в субъекте Российской Федерации теперь свой банковский идентификационный код.

При оформлении платежного поручения сейчас мы не заполняем номер счета банка-получателя (поле 15), мы лишь указываем номер счета получателя (поле 17).

С 2021 года нам придется заполнять номер банка-получателя (поле 15) и указывать новый номер счета-получателя (поле 17).

Под номером счета банка-получателя теперь подразумевается номер банковского счета, входящего в состав единого казначейского счета.

Единый казначейский счет — это счёт Федерального казначейства, где аккумулируются денежные средства федерального бюджета и отражаются операции по исполнению федерального бюджета.

При формировании платежа на уплату налогов, сборов, страховых взносов под Наименованием получателя подразумевается администратор соответствующих поступлений в бюджет — это наименование налоговой инспекции, где налогоплательщик поставлен на налоговый учет.

При этом сейчас мы указываем свою налоговую инспекцию в скобках после наименования соответствующего регионального управления Федерального казначейства, например: УФК по Воронежской области (ИФНС России № 1 по Воронежской области).

Под Номером счета получателя при налоговых переводах теперь подразумевается номер отдельного казначейского счета (в случае с уплатой налогов — это поступления, являющиеся источниками доходов бюджетов бюджетной системы Российской Федерации).

Это значит, что с 01.01.2021 года номер счета получателя в поле 17 будет отличным от номера, который мы указываем сейчас.

Таким образом, с 2021 года в платежках нужно будет указывать два счета, а также новые БИК.

Правила заполнения платежных поручений с 2021 в 1С

- В платежных поручениях раньше не указывался реквизит №15, сейчас он обязателен. И туда прописывается номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС))

- Поменялся БИК банка (Реквизит №14)

- Название Банка получателя (Реквизит №13)

- Номер счета получателя (указывается номер казначейского счета в реквизите №17)

Если Вы не поняли как поменялись реквизиты, Вам нужна помощь в оформлении платежных поручений или возник любой другой вопрос по бухгалтерскому и/или налоговому учету — получите бесплатную консультацию у наших специалистов по телефону, указанным на сайте или оставьте заявку на обратный звонок тут.

Отмечу, что новые реквизиты вводятся с 1 января 2021 года, но они будут действовать одновременно со старыми реквизитами до 1 мая 2021 года.

Начиная 1 мая 2021 года, при заполнении платежных поручений на оплату налогов и взносов необходимо будет использовать только новые реквизиты Федерального казначейства.

По общему правилу исчисленный за квартал НДС нужно уплачивать в бюджет ежемесячно тремя равными долями в течение трех месяцев, следующих за отчетным кварталом (ст. 163, п. 1 ст. 174 НК РФ).

Одним платежом НДС перечисляют только (ст. 163, п. 5 ст. 173, п. 4 ст. 174 НК РФ):

- неплательщики НДС и лица, которые освобождены от уплаты налога;

- налоговые агенты по сделкам с нерезидентами при приобретении у них работ или услуг.

Исчисленный по итогам квартала 2021 года НДС нужно уплачивать ежемесячно тремя равными долями. Каждая треть исчисленного налога должна быть перечислена в бюджет в срок не позднее 25-го числа каждого из трех месяцев, следующих за истекшим кварталом (ст. 163, п. 1 ст. 174 НК РФ). Если 25-е число месяца приходится на выходной или нерабочий праздничный день, срок уплаты переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Пример:

За I квартал 2021 г. сумма налога, исчисленного к уплате в бюджет, составляет 150 000 руб. Уплатить НДС в бюджет нужно так: не позднее 27 апреля – 50 000 руб. (перенос на 06.05.2020 из-за коронавируса); не позднее 25 мая – 50 000 руб.; не позднее 25 июня – 50 000 руб.

Также см:

- Сроки уплаты НДС в 2021 году: таблица

- Ставки НДС в 2021 году

- Как в 2021 году проверяют декларацию по НДС

Документом, в котором производится расчет НДС, является декларация. Составляется она (если речь не идет о налоге, возникающем при импорте из государств-членов ЕАЭС) ежеквартально, охватывая данные за период, равный только что завершившемуся кварталу.

Поскольку НДС представляет собой налог, в отношении которого применяются вычеты, может возникнуть ситуация, когда сумма вычетов превысит налог по операциям, требующим начисления налога к уплате. Такая ситуация достаточно обычна для экспортеров. У прочих же плательщиков в результате произведенных в декларации расчетов налог, как правило, оказывается начисленным к уплате.

Поскольку НДС относится к числу перечислений, формирующих основную часть налоговых поступлений в бюджет (его сумма для налогоплательщика может представлять достаточно существенную величину), для этого налога установлен особый порядок платежей.

Его разрешено перечислять не единовременно, а разбивая начисленную сумму на 3 части, оплачиваемые помесячно в течение квартала, наступающего после того периода, в отношении которого сделаны начисления (п. 1 ст. 174 НК РФ).

Срок платежа в каждом из месяцев квартала оплаты истекает в один и тот же день — 25 числа. Но он может смещаться на более позднюю дату, если попадает на выходной (п. 7 ст. 6.1 НК РФ).

С учетом этих правил сроки уплаты НДС 2021 представлены в таблице:

| Период | Дата платежа |

| 4 квартал 2021 года | 27.01.2020 |

| 25.02.2020 | |

| 25.03.2020 | |

| 1 квартал 2021 года | 27.04.2020 |

| 25.05.2020 | |

| 25.06.2020 | |

| 2 квартал 2021 года | 27.07.2020 |

| 25.08.2020 | |

| 25.09.2020 | |

| 3 квартал 2021 года | 26.10.2020 |

| 25.11.2020 | |

| 25.12.2020 | |

| 4 квартал 2021 года | 25.01.2021 |

| 25.02.2021 | |

| 25.03.2021 |

Если же налогоплательщику удобно сделать единовременный платеж, он может совершить такое перечисление, но только в первом из месяцев квартала, отведенного для оплаты, с соблюдением установленного для оплаты срока.

Как правильно заполнить платежку ИП на УСН «доходы»

Основные реквизиты можно разделить на несколько групп.

1. Сведения о налогоплательщике

Необходимо указать фамилию, имя, отчество, ИНН и адрес прописки. Адрес указывать обязательно, без него банк не пропустит налоговый платеж. В платежном поручении также указываются расчетный счет налогоплательщика, банк, где он открыт, его БИК и корсчет, КПП остается незаполненным.

Для дополнительной идентификации статуса налогоплательщика указываются в полях:

- 101 — код 09;

- 105 — код ОКТМО, соответствующий муниципальному образованию, где вы прописаны.

2. Сведения о получателе платежа

Реквизиты заполняются с учетом полученных сведений о платежных реквизитах налоговой инспекции.

Несмотря на то, что средства предназначаются для налоговой инспекции, фактическим получателем платежа необходимо указать управление федерального казначейства по соответствующему региону, а название конкретной инспекции прописать в скобках.

Номер корреспондентского счета не заполняется.

3. Сведения о платеже

Основные данные проставляются в полях:

- 6 и 7 — сумма платежа прописью и цифрами соответственно;

- 24 — назначение платежа;

- 104 — КБК;

- 106 — основание платежа;

- 107 — налоговый период;

- 108 и 109 — номер и дата документа.

КБК определяет тип налогового платежа. Для УСН «доходы» применяются следующие коды:

- 182 1 0500 110 — основная сумма налога;

- 182 1 0500 110 — пени по налогу;

- 182 1 0500 110 — проценты по налогу;

- 182 1 0500 110 — штрафы за просрочку налогового платежа.

Самые распространенные основания платежа:

- ТП — платежи в пределах установленного срока оплаты;

- ЗД — погашение просроченной задолженности в добровольном порядке;

- ТР — погашение долга после выставленного налоговым органом требования.

Для других случаев предусмотрены свои коды, их можно уточнить на сайте налоговой или с помощью справочных сервисов.

Налоговым периодом при оплате аванса по УСН является квартал, при оплате последнего платежа — год. Если платеж уплачивается по требованию о погашении задолженности, ставится указанный в нем срок уплаты.

Номер и дата документа проставляются в соответствии с полученным требованием. При основаниях платежа ТП и ЗД вместо них ставятся нули.

В полученном требовании также может быть указан УИН, его необходимо отразить в поле 22.

Как заполнить очередность платежа в платежном поручении

Очередность списания денежных средств регламентируется статьей 855 Гражданского кодекса РФ. При заполнении платежных поручений очередность платежа указывается в виде соответствующего кода:

| Код | Вид перечисления |

| 1 | По исполнительным документам: возмещение вреда, причиненного жизни или здоровью, требования о взыскании алиментов |

| 2 | По исполнительным документам: задолженность по оплате труда, выходным пособиям |

| 3 | Заработная плата |

| 4 | По исполнительным документам, предусматривающим удовлетворение иных требований |

| 5 | Все остальные платежи: перечисления поставщикам, уплата текущих налогов и сборов и др. |

Какие КБК в 2021 году: единая таблица (с учетом изменений)

За любыми юрлицами, несмотря на систему налогообложения, признается обязанность по оплате транспортного налога на весь зарегистрированный автотранспорт. Исчисление ими суммы налоговых платежей, в соответствии с п. 1 ст. 362 НК РФ, за налоговый период 2020 года включительно производится налоговиками. Оплата (п. 3 ст. 363.1 НК РФ) перечисляется ежеквартально (если авансы есть) или сразу за весь год по его окончании.

Для юрлиц КБК по транспортному налогу в 2020-2021 годах следующий: 182 1 0600 110.

Если необходимо узнать, каков транспортный налог -2018 (Санкт-Петербург) для юридических лиц — КБК, который вписать в платежку, и сумму, нужно не только свериться с приказом Минфина и федеральными нормативными актами, но и проанализировать региональную нормативную документацию. Ведь до оплаты необходимо вовремя сформировать отчетность и правильно рассчитать размер отчислений в казну. Стоит ознакомиться с законом Санкт-Петербурга от 04.11.2002 N 487-53 по данному вопросу. Там можно найти ставки, порядок уплаты, сроки (не позднее 10 февраля года, следующего за отчетным), льготы.

Взнос уплачивается по месту нахождения ТС, для получения льгот в ИФНС надо предоставить документы, подтверждающие право на их получение.

КБК транспортного налога 2021 г. для юрлиц, а также физических лиц указаны в таблице.

В случае несвоевременной оплаты начисленного налога придется заплатить в бюджет и соответствующие пени за каждый день просрочки. КБК пени по транспортному налогу в 2020–2021 годах:

для компаний ― 182 1 0600 110;

для физлиц ― 182 1 0600 110.

Для уплаты пени по транспортному налогу КБК в 2020-2021 годах не изменился ни для организаций, ни для физических лиц.

Рассчитать пени по транспортному налогу можно с помощью нашего сервиса «Калькулятор пеней».

Физическими лицами транспортный налог уплачивается по документам, полученным в налоговом органе. Однако, обязанностью физлица является уведомление налогового органа о наличии ТС, если от ИФНС своевременно не было получено уведомление на оплату. В противном случае физлицу, обладающему ТС, грозит штраф в размере 20% от суммы налога.

Важно! Для физических лиц КБК на транспортный налог в 2021 году – 182 1 06 04012 02 1000 110. Однако, физлица могут и не запоминать данный код, так как он будет указан в уведомлении на уплату налога, полученного из ИФНС

Таким образом, КБК для уплаты транспортного налога в 2021 году будут следующими:

| Вид налога | КБК |

| Транспортный налог для юридических лиц | 182 1 06 04011 02 1000 110 |

| Транспортный налог для физических лиц | 182 1 06 04012 02 1000 110 |

Как уже отмечалось выше, физлица уплачивают транспортный налог по уведомлению, полученному из налогового органа. Это следует из статьи 363 НК РФ. Налоговое уведомление может быть направлено не более, чем за 3 налоговых периода, которые предшествовали году направления. Физлица, которые имеют доступ к «Личному кабинету» на сайте налогового органа, могут получать данные документы в электронном формате. В этом случае уведомление в виде почтового отправления налогоплательщику направляться уже не будет. Если же налогоплательщик хочет, чтобы уведомление ему направляли по почте, то через свой личный кабинет на сайте налоговой он может подать соответствующее заявление. Кроме того, это также можно сделать путем личного обращения в налоговую и подачи данного заявления.