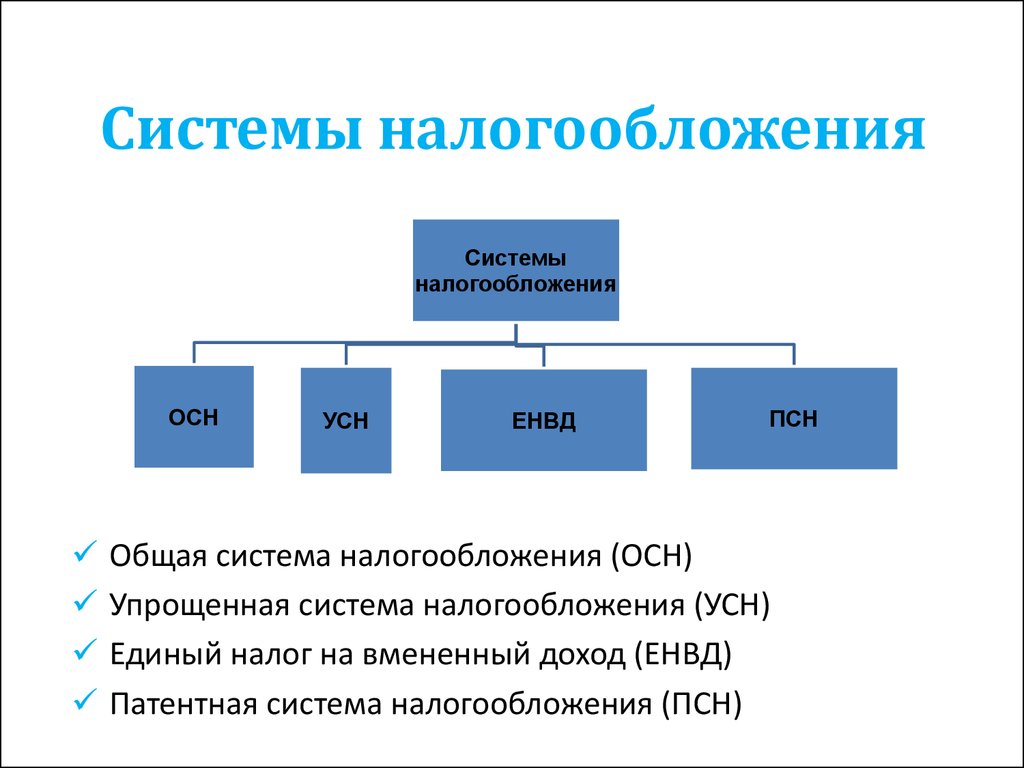

Какие кбк в 2021 году: единая таблица (с учетом изменений)

Содержание:

- Работа над ошибками

- Поле КБК в платежном поручении

- Возврат дебиторской задолженности прошлых лет в бюджетном учреждении 2021 год

- Чем чревата ошибка в КБК

- Что такое КБК в платежке

- Из чего состоит КБК?

- Коды бюджетной классификации (КБК) — Транспортный налог

- Чем чревата ошибка в КБК

- Платежка на обеспечение контракта 2019 г

- Строение КБК

- Новые КБК по страховым взносам в 2019 году

- КБК пени по транспортному налогу

- Если в платежке неверно указан КБК, что делать

- Косгу-2018: все изменения в одной таблице

- КБК 2021 года: страховые взносы ИП

Работа над ошибками

Что такое КБК для сотрудников госорганов, куда поступают средства? Это важный реквизит, указатель, куда зачислить деньги. Таким образом, от правильности заполнения квитанции зависит, насколько быстро будут перечислены средства. При неправильном указании КБК в реквизитах деньги чаще всего возвращаются на счет отправителя, но могут и попасть в невыясненные платежи, быть зачислены на неправильный счет. Если нет желания разбираться с госорганами и писать прошения о возврате средств, при заполнении платежных документов реквизиты надо проверять особенно тщательно.

Наиболее распространенные ошибки:

- указание неверного КБК, применимого для другого платежа;

- ошибка в одной или нескольких цифрах КБК.

Для отнесения средств по нужному адресу необходимо написать заявление на имя ИФНС РФ и указать правильные реквизиты, актуальные КБК. Чаще всего налоговая принимает положительное решение и удовлетворяет просьбу заявителя, при этом датой оплаты повинности считается дата изначального внесения средств.

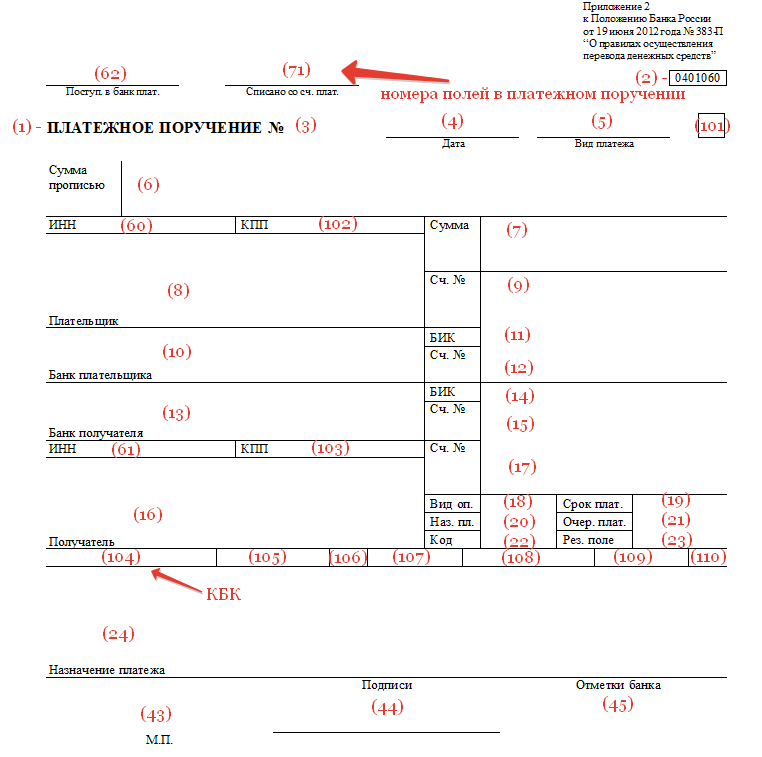

Поле КБК в платежном поручении

Каждому полю в платежном поручении присвоен собственный номер.

В платежном поручении есть отдельное поле для КБК (это 104 поле), и оно должно быть верно заполнено (правила заполнения платежного поручения вы можете посмотреть в «Положении о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П). Если КБК указан в платежке неверно, то соответствующая сумма может быть отнесена к невыясненным платежам. Федеральное казначейство может отнести его в разряд «невыясненных».В то же время ошибка в указании КБК в платежке может привести к недоимке по налогу и страховым взносам.

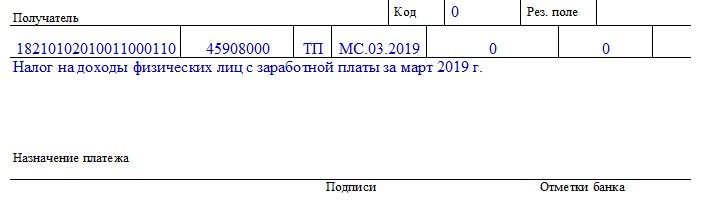

Приведем пример заполненной платежки с внесенными данными о получателе:

- в поле 104 платежного поручения указан КБК для перечисления НДФЛ;

- 105 — ОКТМО;

- 106 — основание — текущий платеж (сокращенно ТП);

- 107 — период (МС — сокращенно месяц);

- 108 — в этом поле стоит «0» (при уплате по требованию в это поле платежки ставится номер документа с требованием);

- 109 — «0» (поле платежки предназначено для указания даты сдачи декларации или расчета. Если платеж осуществляется независимо от сдачи отчетности, в этом поле платежки всегда ставится «0»);

- 110 — поле всегда остается пустым в платежном поручении;

- 24 — краткое назначение платежа: вид налога и период уплаты.

ВАЖНО!

В 2021 году страховые взносы необходимо платить не в фонды, а именно в налоговые инспекции, соответственно, в платежках указываются иные реквизиты счета. Оплата взносов на «травматизм» также перечисляется в ФСС.

Возврат дебиторской задолженности прошлых лет в бюджетном учреждении 2021 год

На основании п. 132 Инструкции № 174н операции по поступлению денежных средств на лицевой счет бюджетного учреждения, средств от государственных внебюджетных фондов в погашение их текущей задолженности по расчетам на обязательное социальное страхование отражаются так:

- Отражение дебиторской задолженности в отчетных бухгалтерских формах

- Разъяснения Минфина по составлению форм бухгалтерской отчетности

- Актуальные вопросы заполнения отчетных бухгалтерских форм

- Учитываем разъяснения Минфина при составлении бухгалтерской отчетности за полугодие

- Новое в бухгалтерском учете и отчетности учреждений с 2021 года

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

Что такое КБК в платежке

Код бюджетной классификации в платежке — специальный цифровой код, должный обозначать доходы и расходы бюджета. Бухгалтерия организации сталкивается с этими кодами, когда делает платеж в бюджетную систему, но чаще всего не понимает, что это за последовательность цифр и что она означает в платежке. Какие КБК и платежки с 1 января 2020 года, можно посмотреть на этой странице — классификатор содержит актуальные сведения. Но чтобы понять структуру кода, взглянем на него подробнее

Рассмотрим, из чего состоит КБК, насколько важно в платежке правильно его указать и что делать с ошибками

Расшифровка приведена в Приказе Минфина РФ от 01.07.2013 № 65н. В соответствии с ним, указываемый в платежных поручениях КБК состоит из 20 цифр, объединенных в группы. Каждая группа имеет свое значение.

Из чего состоит КБК?

Код КБК состоит из 20 цифр, но каждая из комбинаций, присвоенных тому или иному назначению платежа, не случайна. Условно шифр делится на 4 группы чисел, каждая из которых несет определенную информацию:

- Первые 3 цифры — это так называемая административная группа. Эта часть шифра свидетельствует о том, кто является получателем, и обозначает счет, на котором аккумулируются средства по данному виду платежей. Например, для пенсионного фонда (ПФР) это «392», для фискально-налоговых органов (ФНС) — «182», для фонда социального страхования (ФСС) — «393».

- Вторая группа состоит из 10 цифр. Это доходная группа, которая определяет вид дохода и группу, куда направляется оплата. Первая в этой десятке цифра — 1 (доход) или 2 (безвозмездные платежи). Следующие две — «01» (оплата НДФЛ), «06» (налог на имущество), «08» (госпошлина). Следующие две цифры указывают на то, в какой бюджет поступают средств: «01» — федеральный, «02» — региональный. Следующие 5 цифр — уточняющие.

- Третья группа — еще 4 цифры. Это программная группа, которая уточняет назначение операции: «1000» ставится, если производится оплата платежа, недоимки или задолженности; «2000» — если оплачивается пеня или проценты по платежу; «2100» — если только пени по платежу; «3000» — если переводится сумма денежных взысканий (штрафов) по платежу.

- Оставшиеся 3 цифры четвертой группы — классифицирующая или аналитическая группа. Указывает на сферу хозяйственно-экономической деятельности: «110» — налоговые доходы; «130» — оплата за оказанные услуги, «160» — социальные платежи и др.

Как узнать код бюджетной классификации (КБК)?

Что делать, если понадобился тот или иной код бюджетной классификации, где взять точный шифр? Посмотреть КБК можно на официальном сайте Министерства Финансов или непосредственно в Приказе Минфина России от 01.07.2013 N 65н. В данном документе подробно расписаны все возможные группы КБК, а также конкретные шифры для различных случаев.

Впрочем, в некоторых случаях листать огромный многостраничный приказ необязательно. Узнать КБК можно в органах налоговой службы. Данная информация указывается в специальных справочниках, а если при заполнении документов вы используете автоматизированные сервисы, то КБК и вовсе введется автоматически, и вам не придется ее перепроверять. Кроме того, уточнить КБК можно в Сбербанке или в коммерческом банке, клиентом которого вы являетесь.

| КБК УСН | 182 1 05 01011 01 1000 110 |

| КБК ЕНВД | 182 1 05 02010 02 1000 110 |

| КБК НДС | 182 1 03 01000 01 1000 110 |

| КБК НДФЛ за сотрудников | 182 1 01 02010 01 1000 110 |

| КБК Налог на прибыль | 182 1 01 01011 01 1000 110 |

| КБК Страховые взносы за ИП | 182 1 02 02140 06 1110 160 |

| КБК Страховые взносы за сотрудников | 182 1 02 02010 06 1010 160 |

| КБК Транспортный налог | 182 1 06 04012 02 1000 110 |

Коды бюджетной классификации (КБК) — Транспортный налог

| Наименование платежа | КБК |

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| НДС, кроме импортного | 182 1 0300 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог на имущество, входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 0500 110 |

| Налог по упрощенке с объектом «доходы минус расходы», в том числе минимальный налог | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

| НДФЛ для налогового агента | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 0600 110 |

Коды бюджетной классификации КБК на 2021 год утверждены приказом Минфина России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при уплате пеней по налогам в 2021 году.

| Наименование платежа | КБК |

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| НДС | 182 1 0300 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог на имущество, входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 0500 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

| НДФЛ для налогового агента | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 0600 110 |

КБК на 2021 год утверждены приказом Минфин России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при оплате штрафов по налогам в 2021 году.

| Наименование платежа | КБК |

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 0100 110 |

| НДС | 182 1 0300 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог на имущество, входящеее в Единую систему газоснабжения | 182 1 0600 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 0500 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| ЕСХН | 182 1 0500 110 |

| НДФЛ для налогового агента | 182 1 0100 110 |

| Транспортный налог | 182 1 0600 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 0600 110 |

Минфин России утвердил новые коды бюджетной классификации для платежных поручений на страховые отчисления приказом от 08.06.2020 № 99н.

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0220 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0220 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 0200 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 0210 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 0200 160 |

| Медицинские взносы | 182 1 0213 160 |

| Социальные взносы | 182 1 0210 160 |

| Взносы на травматизм | 393 1 0200 160 |

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

В статье дана краткая характеристика кодов бюджетной классификации и определение структуры шифра. Если вы хотите понять, как узнать КБК организации по ИНН и ОКТМО, то скажем сразу, что это невозможно: эти понятия никак не связаны между собой. Однако можно найти КБК онлайн — подробная инструкция дана в соответствующем пункте.

Любые финансовые операции, совершенные организацией, отражают в платежных поручениях при отправке средств. Делая взносы или оплачивая налоговые суммы, плательщик указывает в платежке тип оплаты, зашифрованный под аббревиатурой КБК.

Платежка на обеспечение контракта 2019 г

Через интернет, но что-то пошло не так)). Вместо кбк 00000000000000000130 я ввела 00000000000000000013. Скажите пожалуйста это ошибка. Все остальные данные верны.

На вопрос, кем определяется способ обеспечения исполнения контракта, отвечаем, что, в соответствии с положениями ФЗ № 44, способ определяется участником, с которым предполагается заключить соглашение.

Применяем для учета поступлений на лицевой счет АУ/ БУ:

- от возврата дебиторской задолженности прошлых лет по ранее произведенным расходам, а также от возврата подотчетным лицом выданного ему аванса в прошлые отчетные периоды – такие задолженности могут числиться у учреждений на счетах 206 , 208, 303, а также на счете 209, если это задолженность невозвращенная контрагентом при расторжении договора. Как учесть возврат дебиторки – смотрите здесь;

- от возврата сумм ранее перечисленных учреждением денежных обеспечений;

- от головного учреждения, обособленного подразделения, филиала в рамках внутренних расчетов.

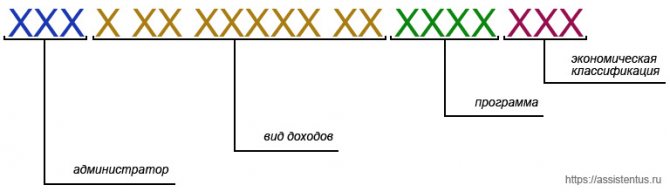

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

- «Администратор». Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

- «Вид доходов» включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Новые КБК по страховым взносам в 2019 году

С 2021 года КБК для страховых взносов стало меньше. Смысл – изменили КБК для штрафов и пеней на страховые взносы по доптарифам. Теперь эти КБК не зависят от спецоценки (приказ Минфина от 08.06.2018 № 132н). Вот таблица с изменениями.

| Наименование платежа | КБК 2018 | КБК 2019 |

| Пени | ||

| Дополнительные пенсионные взносы по тарифу 1, если тариф не зависит от спецоценки | 182 1 0210 160 | 182 1 0210 160 |

| Дополнительные пенсионные взносы по тарифу 1, если тариф зависит от спецоценки | 182 1 0200 160 | 182 1 0210 160 |

| Дополнительные пенсионные взносы по тарифу 2, если тариф не зависит от спецоценки | 182 1 0210 160 | 182 1 0210 160 |

| Дополнительные пенсионные взносы по тарифу 2, если тариф зависит от спецоценки | 182 1 0200 160 | 182 1 0210 160 |

| Штрафы | ||

| Дополнительные пенсионные взносы по тарифу 1, если тариф не зависит от спецоценки | 182 1 0210 160 | 182 1 0210 160 |

| Дополнительные пенсионные взносы по тарифу 1, если тариф зависит от спецоценки | 182 1 0200 160 | 182 1 0210 160 |

| Дополнительные пенсионные взносы по тарифу 2, если тариф не зависит от спецоценки | 182 1 0210 160 | 182 1 0210 160 |

| Дополнительные пенсионные взносы по тарифу 2, если тариф зависит от спецоценки | 182 1 0200 160 | 182 1 0210 160 |

КБК пени по транспортному налогу

Вопрос: Распространяется ли указанный повышающий коэффициент на транспортный налога на дорогостоящие легковые авто, принадлежащие юридическому лицу?

Ответ: Да, даже если владельцем дорогостоящего авто является юридическое лицо, обязанности по применению повышающего коэффициента это не отменяет. Разница будет только в том, что юрлицам придется самостоятельно определять величину данного коэффициента и производить расчет. Физические лица просто получат соответствующее уведомление.

Вопрос: Наша организация находится на УСН, освобождены ли мы от уплаты транспортного налога?

Ответ: Если в собственности компании есть транспортное средство, то независимо от того, на каком режиме налогообложения она находится (ОСН или спецрежимы), обязанности по самостоятельному расчету и уплаты транспортного налога это не отменяет.

Таким образом, владельцы транспортных средств, как и прежде обязаны своевременно уплачивать транспортный налог. При этом юридические лица осуществляют расчет и уплату налога самостоятельно, а физические – на основании уведомления налогового органа. Однако, физикам расслабляться также не следует. Они должны владеть информацией о необходимости уплачивать налог и если налоговой неизвестно о поставленном на учете транспорте, то обязанностью физлица является уведомление налогового органа. КБК с прошлого года для уплаты транспортного налога не изменились и в 2021 году следующие:

- 182 1 06 04011 02 1000 110 – для юридических лиц;

- 182 1 06 04012 02 1000 110 – для физических лиц.

Плательщиками налога на профессиональный доход могут быть физические лица, в том числе индивидуальные предприниматели без наемного труда, предоставляющие услуги физическим и юридическим лицам на условиях самозанятости по гражданско-правовым договорам.

| Название обязательного платежа | КБК основного платежа | КБК для уплаты пени |

|---|---|---|

| Налог на профессиональный доход | 182 1 05 06000 01 1000 110 | 182 1 05 06000 01 2100 110 |

Индивидуальные предприниматели, за исключением плательщиков налога на профдоход (на период уплаты налога), уплачивают за себя в течение календарного года страховые взносы на обязательное пенсионное и медицинское страхование в фиксированном размере на следующие КБК, администрируемые ФНС России:

| Название обязательного платежа | КБК основного платежа | КБК для уплаты пени |

|---|---|---|

| Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет ПФ РФ на выплату страховой пенсии (в том числе 1% с суммы, превышающей годовой доход ИП в 300 тысяч рублей) | 182 1 02 02140 06 1110 160 | 182 1 02 02140 06 2110 160 |

| Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет ФФОМС России | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 2013 160 |

Если в платежке неверно указан КБК, что делать

Плательщик может получить платежку с неверным КБК. Например, указан КБК 392 1 16 20010 06 6000 140, как заполнить платежное поручение (2018) по этому коду? Ответ один: такую платежку заполнять не нужно, поскольку этот код больше не используется. Ранее по этому коду уплачивались штрафы в ПФР за несвоевременную сдачу отчетности по страховым взносам. Теперь налоговый учет в ПФР администрирует ФНС, поэтому старый КБК утратил актуальность. Но если ошибка уже совершена, вы неверно указали КБК в платежном поручении и осуществили перевод денег, то действуйте следующим образом.

Шаг 1. В налоговую инспекцию или в территориальное отделение внебюджетного фонда необходимо направлять с заявлением об уточнении реквизитов платежного поручения. Заявление пишется в произвольной форме. К заявлению приложите копию платежки с отметкой банка.

Шаг 2. Решение по вопросу об уточнении платежа налоговые инспекторы обязаны принять в течение 10 рабочих дней. Этот срок начинают отсчитывать с даты обращения, когда инспекторы получили ваше заявление на уточнение платежа, или со дня подписания (регистарции) акта совместной сверки расчетов (если она проводилась).

Шаг 3. После истечения срока обязательно закажите в налоговой справку о расчетах с бюджетом или акт сверки, чтобы удостовериться, что инспекторы зачли сумму на правильный КБК.

Так как КБК относится к группе реквизитов, позволяющих определить принадлежность платежа, то при обнаружении ошибочно указанного КБК в поручении на перечисление налога плательщик вправе обратиться в налоговый орган с заявлением об уточнении принадлежности платежа. Эта позиция неоднократно высказывалась Минфином (например, Письмо от 19.01.2017 № 03-02-07/1/2145).

Косгу-2018: все изменения в одной таблице

Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке.

Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит.Коды бюджетной классификации (кбк) на 2021 год Согласно законодательству РФ, платёжное поручение является документом, на основании которого банки могут перечислять безналичные денежные средства. Унифицированный бланк данного документа утверждён законодательно и, при его заполнении, в каждую графу требуется внести определённые сведения, поясняющие цель платежа. Что такое КБК в платежке Понятие и особенности Примером таких сведений может служить код бюджетной квалификации (КБК), для непосвящённого взгляда, выглядящий как бессмысленный набор цифр, и, на деле, несущий в себе массу информации.Плательщик, не понимающий, как расшифровывается данный код, не сможет правильно заполнить бланк, что может повлечь за собой серьёзные проблемы.

КБК 2021 года: страховые взносы ИП

Индивидуальные предприниматели обязаны оплачивать страховые взносы за себя, а также за наемных работников, если таковые имеются в штате.

Что такое ОГРНИП для ИП и как его можно узнать, отличия от ОГРН

ИП осуществляет два вида взносов. А именно, на:

- ОМС (обязательное медицинское страхование);

- ОПС (обязательное пенсионное страхование).

Данные платежи принимаются и администрируются федеральной налоговой службой (ФНС).

ОМС

Для перечисления средств на ОМС существует два вида КБК для ИП, за себя в 2021 году и за сотрудников.

| Взносы ОМС за себя | 182 102 021 030 810 131 60 |

| Взносы ОМС за сотрудников | 182 102 021 010 810 131 60 |

Важно! Оплата должна быть произведена не позднее 31.12. 2021 г

Размер платежа фиксированный. Именно по КБК 2019 страховые взносы ИП за себя оплачивает и сдает соответствующую отчетность.

Также существуют определенные комбинации для оплаты пени и штрафов.

| Назначение | Пеня | Штраф |

| КБК ОМС ИП за себя 2021 г. | 182 102 021 030 820 131 60 | 182 102 021 030 830 131 60 |

| КБК ОМС ИП за сотрудников 2021 г. | 182 102 021 010 820 131 60 | 182 102 021 010 830 131 60 |

ОПС

Данный вид платежей предназначен для ПФР (Пенсионного фонда России), но оплату принимает ФНС.

Страховые взносы ОМС предприниматель оплачивает как за себя, так и за сотрудников. Также дополнительный платеж осуществляется при доходе выше 300 тыс. руб*.

Соответственно, для каждого платежа предусмотрен определенный КБК.

| ОПС за ИП | 18210202140061110160 |

| ОПС за сотрудников | 18210202010061010160 |

| ОПС за ИП (доход >300 тыс. руб.) | 18210202140061110160 |

Также существуют коды для оплаты штрафов и пени.

| Пени | 182 102 021 |

| Штрафы | 182 102 021 |

Важно! Страховые взносы в ПФ оплачиваются не позднее 31.12.2019 г., за исключением дополнительной суммы за доход свыше 300 тыс. руб

Эта сумма составляет 1 % от дохода и должна быть переведена не позднее 1.07.2020 г.

Также осуществляются выплаты в ФФОМС. КБК для ФФОМС для ИП, которые он, как правило, платит за себя 3 08 10 131 60.