Авансовые платежи по усн в 2021 году: как рассчитать и какие сроки уплаты авансов на упрощенке

Содержание:

- Страховые взносы: как они могут уменьшить налоговый сбор

- Что такое авансовый платеж по УСН

- Куда оплачивают налог и как оформляют платежи в 2018 году

- Как оплатить авансовые платежи (налог) по УСН

- Что считать доходом УСН

- Когда платить

- Порядок расчета пени от авансов при УСН, если авансовый платеж уплачен меньше, чем необходимо

- Сроки уплаты налога УСН в 2021 году

- Расчет авансовых платежей при «упрощенке»

- Порядок расчета за отчетный период и за год

- Каков срок уплаты авансовых платежей по УСН

- Расчет АВАНСА, Объект налогообложения – доходы минус расходы

- Часто задаваемые вопросы

- Пример расчета пени по УСН

- Как уменьшить авансовые платежи при расчете УСН доходы минус расходы 15%

- Уменьшение авансовых платежей на сумму страховых взносов

- Наказание за не оплаченные вовремя авансовые платежи

- Общая информация

Страховые взносы: как они могут уменьшить налоговый сбор

Страховые взносы предприятий, уплаченные за ИП и за сотрудников, числящихся в организации, автоматически уменьшают суммы сбора. Схема уменьшения напрямую зависит от того, какой из объектов налогового обложения был выбран. Бывают:

- на УСН прибыль ИП — уменьшение рассчитанного платежа;

- на УСН прибыль минус убыток — все заплаченные взносы автоматически будут учтены в расходах.

Еще одним немаловажным условием для ИП, которые ведут бизнес по «упрощенке» в 6 процентов, является наличие сотрудников или их отсутствие. Если у предпринимателя есть работники, зарегистрированные по закону, то налоговые отчисления можно сократить до 50 процентов. Если же оформленных рабочих нет, то уменьшение выплат впору сделать на всю сумму по факту заплаченных взносов. Не исключены случаи, когда при крошечном уровне доходов бизнесмен (при условии отсутствия работников) вовсе не платит налог.

Бывает и другие моменты

Например, если часть года бизнесмен работал сам, а затем нанял работников, то брать во внимание взнос ИП может лишь за отчетное время, когда оформленных сотрудников еще не было. Для наглядного примера возьмем такую ситуацию

Рабочие были взяты в четвертом месяце года, тогда бизнесмен имеет право сократить аванс-платежи на всю сумму внесенных сборов за себя только за 1-й квартал. Затем, до завершения года и по его результатам, сокращение возможно лишь наполовину. При этом учитываться будут суммы, которые были заплачены в страховой фонд и за себя, и за рабочих.

Два налоговых типа УСН (6 процентов и 15 процентов) отличаются по налоговой базе, процентной ставке и даже по схеме расчета. Далее в материале рассмотрим их нюансы, а также попробуем рассчитать аванс-платеж по УСН.

Что такое авансовый платеж по УСН

Об упрощенном спецрежиме (УСН или упрощенке) мы вам рассказывали уже не раз. Также мы уже писали про заполнение деклараций на УСН «Доходы» и про то, как заполнить декларацию по УСН «Доходы минус расходы».

Про КУДИР для ИП на УСН «Доходы» и про КУДИР для ИП на УСН «Доходы минус расходы» мы тоже писали отдельные статьи.

Отметим несколько важных для сегодняшней темы моментов, касающихся упрощенки:

- На УСН налоговым периодом считается год. Декларацию нужно составить и сдать по результатам года;

- Отчетными периодами на упрощенке являются квартал, полугодие и 9 месяцев. По окончании этих периодов декларацию составлять и сдавать не надо, зато надо сделать расчет авансового платежа по налогу и заплатить его.

То есть, мы сначала по итогам 1 квартала считаем какой у нас получается на данный момент налог и уплачиваем его. Затем делаем расчет по итогам 6 месяцев, вычитаем из него сумму уже уплаченную по итогам 1 квартала, остаток доплачиваем в бюджет. Такие же расчеты делаются по итогам 9 месяцев. Потом считаем налог по итогам года и делаем окончательный расчет, который и должен отразиться в сдаваемой вами декларации.

Куда оплачивают налог и как оформляют платежи в 2018 году

Уплачивают авансовые платежи в 2018 году по месту регистрации головной организации и месту жительства индивидуального предпринимателя. Налог уплачивают наличным и безналичным способом.

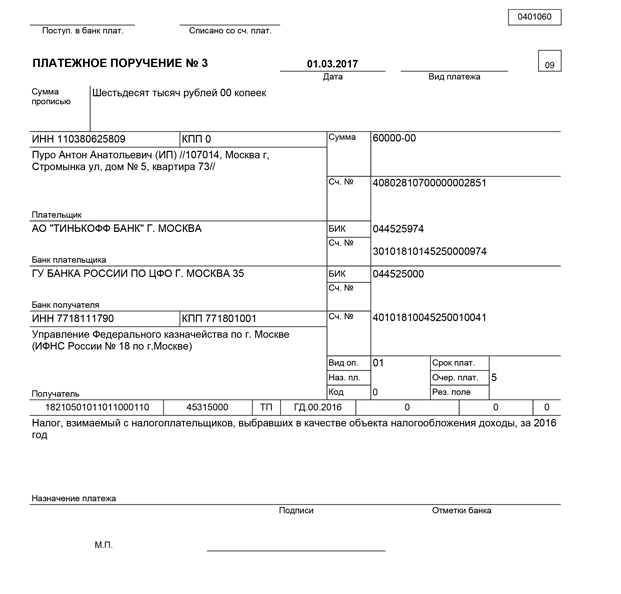

Оформляют уплату налога платёжным поручением, которое содержит реквизиты, указывающие дату платежа, плательщика и получателя платежа, сумму и назначение. Платёжные поручения на уплату авансового платежа по УСН формируют согласно Положению Банка России от 19 июня 2012 г. № 383-П и с учётом Правил, утверждённых приказом Минфина России от 12 ноября 2013 г. № 107н.

Образец платёжного поручения на уплату аванса представлен ниже.

Платёжное поручение на уплату авансового платежа по единому налогу, уплачиваемому в связи с примененеим УСН с объектом налогообложения доходы за 1 квартал 2017 года

В платёжном поручении указывают не всю сумму аванса за отчётный период, а за последний квартал отчётного периода. Например, если за полугодие начислен аванс 5 тыс. руб., за 9 месяцев — 8 тыс. руб., то в платёжном поручении укажут сумму 3 тыс. руб.

На основании п.2 ст.56 Бюджетного кодекса РФ авансовые платежи, взимаемые на УСН в 2017 году, подлежат зачислению в бюджеты субъектов РФ по нормативу 100%.

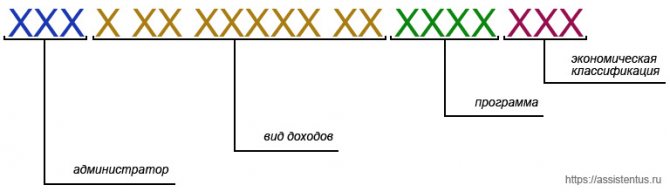

Таблица: КБК для авансовых платежей в 2018 году

| Наименование объекта обложения налогом | КБК для перечисления аванса | КБК для перечисления пени за неуплату аванса в срок |

| доходы | 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 |

| доходы, уменьшенные на величину расходов | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 |

В 2017 году в перечне кодов нет отдельного КБК для перечисления минимального налога. Поэтому в платёжном поручении следует указать КБК для доходов, уменьшенных на величину расходов.

Как оплатить авансовые платежи (налог) по УСН

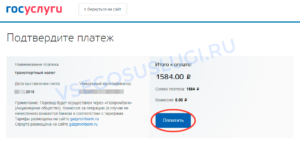

Авансовые платежи (налог) по УСН можно оплатить наличными по квитанции в любом отделении Сбербанка, через интернет на сайте налоговой или с расчётного счёта.

Как оплатить налог по УСН через интернет

- Перейдите на сайт .

- Укажите Налогоплательщик — Индивидуальный предприниматель, Расчётный документ — Платёжный документ и нажмите Далее.

- Укажите КБК 18210501011011000110 (для УСН доходы), остальные поля определятся автоматически.

- В строке Адрес объекта налогообложения укажите ваш адрес по месту жительства.

- В реквизитах укажите следующие данные:

- Статус лица 09 — Индивидуальный предприниматель.

- Основание платежа ТП — Платежи текущего года.

- Налоговый период — Квартальные платежи, далее квартал, 2019 (для оплаты авансовых платежей по УСН) или Годовые платежи, 2019 (для оплаты налога по УСН).

- Укажите сумму к уплате.

- Укажите вашу фамилию, имя, отчёство и ИНН. В строке Адрес места жительства поставьте галочку (совпадает с адресом объекта налогообложения).

- Укажите Наличный расчёт для оплаты по квитанции через отделение Сбербанка или Безналичный расчёт для оплаты через интернет.

Внимание! Оплатить авансовые платежи (налог) по УСН можно только с личной карты или с вашего личного счёта.

Как заполнить платёжное поручение

Для оплаты авансовых платежей и налога по УСН с расчётного счёта укажите в платёжном поручении следующие реквизиты:

- Статус плательщика — 09

- КПП — 0

- Ваши данные: ФИО (ИП) //Адрес места жительства//

- Реквизиты налоговой

- Код КБК

- Код ОКТМО

- Основание платежа — ТП

- Налоговый период

- Очередность платежа — 5

- Код — 0

- Поля 108, 109, 110

- Назначение платежа

- В поле Статус плательщика укажите 09 — индивидуальный предприниматель.

- В поле КПП укажите 0.

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите реквизиты налоговой.

- В поле 104 укажите код КБК 18210501011011000110 (для УСН доходы).

- В поле 105 укажите ваш код ОКТМО (код муниципального образования).

- В поле Основание платежа укажите ТП.

- В поле Налоговый период укажите:

- КВ.01.2019 — для оплаты авансового платежа по УСН за 1 квартал,

- ГД.00.2019 — для оплаты налога по УСН за год.

- В поле Очередность платежа укажите 5.

- В поле Код укажите 0.

- В полях 108, 110 укажите 0. В поле 109 (дата документа) укажите:

- 0 — при уплате авансового платежа по УСН или налога по УСН до подачи декларации,

- дату декларации по УСН — при уплате налога по УСН после подачи декларации.

- В назначении платежа укажите:

- Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, за 1 квартал 2019 г. — при уплате авансового платежа по УСН за 1 квартал,

- Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, за 2019 г. — при уплате налога по УСН за год.

Внимание! Перед отправкой платежа всегда проверяйте реквизиты вашей налоговой инспекции.

Что считать доходом УСН

Доходом на УСН считается всё, что вы заработали от бизнеса. В основном, это доходы от продажи товаров или услуг. Например, вы разработали сайт и получили за работу 100 тысяч рублей. Эту же сумму запишите в доходы УСН и заплатите с неё налог.

Есть ещё внереализационные доходы, которые напрямую не связаны с бизнесом, но их тоже нужно учесть. К ним относятся:

- процент на остаток по расчётному счёту

- штрафы и пени от партнёров за нарушенные условия договора

- возмещение ущерба от страховой

- курсовая разница при покупке или продаже валюты по курсу, который выгоднее, чем у центрального банка

- подарки и другое бесплатно полученное имущество

- другие доходы из ст. 250 Налогового кодекса.

Чаще всего вы получаете доходы деньгами. Но бывают неденежные доходы, например, при бартерах и взаимозачётах, когда вы меняете один товар на другой. Такие доходы тоже нужно учесть — в рублях по рыночной стоимости аналогичного товара.

Доходы в валюте переведите в рубли по курсу центрального банка, который действует в день получения денег. Подробнее об этом мы рассказали в статье «Как платить налоги при расчётах в валюте».

Сдавайте отчётность в три клика

Эльба подходит ИП и ООО на УСН. Сервис подготовит налоговую декларацию, рассчитает налог и уменьшит его на страховые взносы. Попробуйте 30 дней бесплатно.

Попробуйте 30 дней бесплатно Подарок новым ИП Акция действует для ИП младше 3 месяцев

Когда платить

Год делится на 4 расчётных периода: первый квартал, полгода, 9 месяцев и год. При упрощёнке налог на прибыль уплачивается раз в год весной, за весь предыдущий период. В остальное время года срок уплаты авансового платежа по УСН:

- 1 квартал — до 25 апреля;

- 6 месяцев — до 25 июля;

- 9 месяцев — до 25 октября.

Таким образом, если ИП или общество с ограниченной ответственностью, выбравшие упрощённый режим налогообложения, в течение отчётного периода получили прибыль, им следует внести в ФНС авансовый платёж. Если бизнес прекращает деятельность, то всю сумму налога необходимо будет уплатить до 25 числа месяца, следующего за месяцем ликвидации.

Санкции при просрочках

Как отреагирует ФНС, если предприниматель «забудет» перечислить аванс или опоздает с его уплатой? Законодательство не даёт налоговикам возможности оштрафовать нарушителя, зато позволяет начислить ему пени. За каждый день просрочки начисляется пени в размере:

Для предпринимателя неприятен тот фактор, что пени будут начисляться даже в те дни, когда средства уже внесены на счёт ФНС, но не поступили в бюджет. Чтобы предотвратить начисления избыточных платежей, необходимо вносить авансовые платежи по УСН в районе 20-х чисел, а не в последний разрешённый день.

Расчёт суммы налога при двух вариантах УСН

Порядок расчета пени от авансов при УСН, если авансовый платеж уплачен меньше, чем необходимо

Допустим, налогоплательщик решил не исчислять налог с полученной предоплаты или просто ошибочно определил налоговую базу. Что делать, если авансовый платеж по УСН уплачен меньше, чем необходимо? Какими последствиями это грозит налогоплательщику?

В первую очередь нужно сразу после выявления ошибки доплатить необходимую сумму налога в бюджет.

НК РФ предусматривает два вида финансовых санкций за нарушение сроков уплаты налогов — штрафы и пени. Так как наложение штрафа предусмотрено за неуплату именно налога (п. 1 ст. 122 НК РФ), то за просрочку уплаты авансовых платежей штраф не взимается.

Что же касается пеней, то их начисление за несвоевременную уплату в бюджет авансов по налогу кодексом предусмотрено (п. 3 ст. 58 НК РФ).

Порядок расчета пени от авансов при УСН (как и для любого другого налога) приведен в п. 4 ст. 75 НК РФ. Сумма пени для физических лиц рассчитывается как процент от неуплаченной суммы, равный 1/300 действующей ставки рефинансирования ЦБ РФ, за каждый календарный день просрочки.

Для юридических лиц пени при просрочке до 30 дней начисляются по ставке, аналогичной ставке для физических лиц, начиная с 31-го дня просрочки: ставка пени повышается вдвое — до 1/150 ставки рефинансирования ЦБ РФ в день (п. 4 ст. 75 НК РФ).

Пример заполнения платежного поручения на уплату пени вы найдете здесь.

Сроки уплаты налога УСН в 2021 году

По итогам каждого отчетного периода (1 квартал, полугодие и 9 месяцев) ИП и ООО на УСН необходимо производить авансовые платежи. Всего за календарный год необходимо сделать 3 платежа, а уже по итогам года рассчитать и заплатить окончательный налог.

В таблице ниже представлены сроки уплаты налога УСН в 2021 году:

| Период уплаты налога | Крайний срок уплаты налога |

|---|---|

| 1 квартал | до 26 апреля 2021 года |

| Полугодие | до 26 июля 2021 года |

| 9 месяцев | до 25 октября 2021 года |

| Календарный год (за 2020) | Для ИП – 30 апреля 2021 года |

| Для организаций – 31 марта 2021 года | |

| Календарный год (за 2021) | Для ИП – 2 мая 2022 года |

| Для организаций – 31 марта 2022 года |

Примечание: если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

Расчет авансовых платежей при «упрощенке»

Размер авансовых платежей при использовании упрощенного режима рассчитывается, выражаясь профессиональным языком, нарастающим итогом. Правда расчет их, в зависимости от объекта налогообложения производится разными способами.

- Если применяется объект налогообложения доходы 6%, то сумму всех доходов нужно умножать на 6% (в статье 346.15 Налогового кодекса РФ дан подробный перечень доходов, которые необходимо учитывать при исчислении данного налога по 6% ставке).

- Если применяется объект налогообложения доходы минус расходы 15%, то в этом случае налоговой базой, подлежащей к исчислению, будут являться все учтенные доходы за минусом учтенных расходов. Полный список расходов, которые можно принимать к вычету по «упрощенке», дан в статье 346.16 Налогового кодекса РФ.

Как прибыли, так и затраты все ИП обязаны обязательно учитывать в специальной книге учета доходов и расходов, которая должна быть у каждого предпринимателя, находящегося на УСН.

Внимание! На УСН нужно обязательно документально подтверждать все производимые в процессе работы расходы. То есть от индивидуального предпринимателя требуется тщательный сбор и хранение договоров, чеков, квитанций и других бумаг, способных доказать затраты ИП

Если в процессе возможной налоговой проверки обнаружится, что ИП не в состоянии подтвердить расходы, ранее принятые к вычету при подсчете налогооблагаемой базы, то вполне закономерно со стороны контролирующих органов могут последовать штрафные санкции.

Порядок расчета за отчетный период и за год

По окончании каждого отчетного периода (квартала, полугодия и девяти месяцев), организации и предприниматели на УСН должны рассчитать авансовый платеж по единому налогу. Для этого нужно:

- Посчитать налоговую базу: либо сумму доходов, либо разность между доходами и расходами. База рассчитывается нарастающим итогом с начала года

- Умножить базу на соответствующую ставку: либо 6%, либо 15%

- При объекте «доходы минус расходы» сравнить полученный результат с минимальным значением (1% от доходов). Если минимальное значение больше, принять его за авансовый платеж. Разницу между минимальным значением и авансовым платежом можно включить в затраты следующего периода

По окончании календарного года налогоплательщики УСН обязаны рассчитать итоговую сумму налога. Она равна налоговой базе за год, умноженной на соответствующую ставку.

Каков срок уплаты авансовых платежей по УСН

Для внесения авансов по УСН срок уплаты таков: соответствующие суммы надлежит переводить до 25-го числа того месяца, который идет непосредственно за окончившимся отчетным периодом.

Предельные сроки не зависят от того, является налогоплательщик юрлицом или индивидуальным предпринимателем. Некоторые послабления предусмотрены для случаев, когда крайний срок приходится на день отдыха или праздника. Тогда законодательство разрешает перенести оплату аванса на первый день, идущий за выходным.

Если говорить о конкретных сроках внесения авансов, то в 2017 году они приходятся на следующие даты: 25.04, 25.07, 25.10. Выходные и праздничные дни не мешают, поэтому сдвижек не будет.

Организации обязаны вносить авансовые платежи по УСН по месту своей регистрации, ИП — по месту жительства.

Расчет АВАНСА, Объект налогообложения – доходы минус расходы

Налоговая ставка: 15 % (п. 2 ст. 346.20 НК РФ). Субъекты РФ могут понижать ставку до 5 %. В 2015–2016 годах для некоторых субъектов налоговая ставка может быть уменьшена до 0 %.

Налоговая база : доходы (ст. 346.15 НК РФ), уменьшенные на расходы ( ст. 346.16 НК РФ).

Как уменьшить налоговую базу на страховые взносы

Чтобы снизить налогооблагаемую базу, сохраняйте все документы, которые подтверждают расходы. Кроме этого, расходы должны быть экономически обоснованными и оплаченными (п. 2 ст. 346.17 НК РФ). К затратам можно отнести только те расходы, которые поименованы в ст. 346.16 НК РФ.

Уменьшить налоговую базу можно на сумму убытка, полученного по итогам предыдущих налоговых периодов ( п. 7 ст. 346.18 НК РФ).

ИП может включать в расходы не только страховые взносы, уплаченные за наемных работников, но и фиксированный платеж, уплаченный за себя (п. 7 ст. 346.16 НК РФ, письмо Минфина РФ от 29.04.2013 № 03-11-11/15001).

Формула расчета налога и авансового платежа при УСН Доходы — Расходы

Доходы умножить на 15 % (либо другая ставка, установленная субъектом РФ) минус расходы минус ранее уплаченные авансовые платежи.

Пример расчета налога УСН Доходи — Расходы

| Период | Доходы(нарастающим итогом) | Расходы | Налог |

|---|---|---|---|

| I квартал | 300 000 | 50 000 | 37 500((300 000 – 50 000) х 15 %) |

| I полугодие | 400 000 | 100 000 | 7 500((400 000 – 100 000) х 15 % – 37 500) |

| 9 месяцев | 400 000 | 120 000 |

((400 000 – 120 000) х 15 % – 37 500 – 7500) С учетом предыдущих авансовых платежей получилась переплата, поэтому за 9 месяцев в бюджет ничего платить не нужно. |

| Год | 500 000 | 150 000 | 7 500((500 000 – 150 000) х 15 % – 37 500 – 7500 |

Рассчитаем минимальный налог – 1 % от доходов (п. 6 ст. 346.18 НК РФ) = 500 000 х 1 % = 5000 рублей.

За год было уплачено 52 500 рублей (37 500 + 7500 + 7500).

52 500> 5000, следовательно, минимальный налог платить не надо.

Заключительные моменты по расчету авансовых платежей по упрощенке

Как Вы можете заметить, сложного ничего нет в расчете авансовых платежей. Основное правило, это знать как правильно уменьшать налоговую базу на страховые взносы.

Внимание!. При уплате авансовых платежей позже установленных сроков начисляются пени в порядке, предусмотренном ст

75 НК РФ (письмо Минфина РФ от 24.02.2015 № 03-11-06/2/9012).

Часто задаваемые вопросы

Вопрос № 1: От чего зависит принцип исчисления авансов?

Компании всех правовых форм деятельности без исключений перечисляют в казну авансирование по УСН, основываясь на ом факте, что процедура подобного исчисления показателя избирается исходя из объекта налогообложения. Налогоплательщик вправе сам выбирать такую базу (п.3, 4 ст.346.21 НК РФ).

Вопрос № 2: На какие выплаты возможно уменьшить аванс к перечислению?

Как известно показатель авансирования снижается не только за счет уже перечисленных авансов по периодам на будущее. Такой параметр снижается за счет:

- торгового сбора;

- пособие по болезни;

- взносы на добровольное личное страхование;

- страхвзносы предпринимателя по себе и своим служащим.

Пример расчета пени по УСН

ООО «Финиш» работает на УСН, объект «доходы». Отметим, что организация не относится к пострадавшим видам деятельности, поэтому отсрочек по платежам в 2020 году она не получила. По итогам 6 месяцев 2020 года предприятие не признало в качестве дохода полученные авансы в сумме 900 000 руб. и не начислило налог. Затем ошибка была исправлена и недостающая сумма АП перечислена в бюджет 04.09.2020. Ставка по объекту «доходы» в регионе, где зарегистрировано предприятие, установлена в размере 5%. Рассчитаем сумму пени, которую должно уплатить ООО «Финиш».

Период, за который начисляются пени, начинается со дня, следующего за установленным днем уплаты налога (п. 3 ст. 75 НК РФ) и заканчивается днем, предшествующим дню фактического перечисления налога в бюджет (письмо Минфина от 05.07.2016 № 03-02-07/39318).

В данном случае — это период с 28.07.2020 до 03.09.2020, его продолжительность — 42 календарных дня. В этот период действовала ставка рефинансирования ЦБ РФ в размере 7,25% годовых.

Сумма несвоевременно уплаченного АП составит:

АПн = 900 000 руб. × 5% = 45 000 руб.

Сумма пени за 42 дня просрочки:

П1 = 45 000 руб. × (7,25% / 300) × 30 дней = 326 руб.

П2 = 45 000 руб. × (7,25% / 150) × 12 дней = 261 руб.

Пу = 326 руб. + 261 руб. = 587 руб. — сумма пени к уплате.

***

Уплатить авансовый платеж в налоговую по УСН необходимо один раз в квартал не позднее 25-го числа месяца, следующего за отчетным периодом. Эти платежи рассчитываются нарастающим итогом с начала года, при этом суммы, уплаченные за предыдущие периоды, вычитаются.

***

Еще больше материалов по теме — в рубрике «УСН».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как уменьшить авансовые платежи при расчете УСН доходы минус расходы 15%

При использовании на УСН объекта налогообложения доходы минус расходы 15% снизить налогоисчисляемую базу для авансовых платежей также вполне возможно. В данном случае это можно сделать, если в прошлом году были допущены убытки и погашен минимальный налог — эти суммы можно учесть в расходах года текущего (или же любого следующего года в течение будущих 10 лет). Таким образом, полученные ранее убытки ИП на протяжении нескольких лет имеет право переносить в затраты последующих налоговых периодов, но только в той последовательности, в которой они были изначально зафиксированы.

В этом случае исчисление авансовых платежей будет происходить по следующему алгоритму: 5-15 % от налогооблагаемой базы, уменьшенной на перечисленные ранее авансы, убытки за прошлые периоды и минимальный налог.

Уменьшение авансовых платежей на сумму страховых взносов

Сумма страховых отчислений, выплачиваемых ИП, взносы за трудовой коллектив компаний и ИП, способствуют уменьшению расчетной стоимости налога. Алгоритм снижения зависит от объекта налогообложения:

- На УСН «доходы» снижается размер рассчитанного платежа.

- На УСН «доходы минус расходы» сумма выплаченных взносов учитывается в размере доходов, которые получены.

Важным условием для ИП, действующих на ставке УСН=6%, является факт наличия рабочих. Наличие работников, работающих на основании трудового, гражданско-правового договора позволяет снизить выплаты авансирования на сумму до пятидесяти процентов.

Отсутствие рабочих позволяет свести авансовые платежи до суммы уплаченных авансов. Малоприбыльные предприятия с отсутствующими работниками и выручкой могут свести авансы к стоимости взносов.

Если изначально предприниматель работал сам, а через время нанял работников, учитывается размер выплат за промежуток, когда еще не было наемных рабочих.

При принятии работников в июне, ИП может уменьшить размер аванса на ту сумму, которая уже была уплачена за два квартала. В дальнейшем, к концу предыдущего периода и по его итогам сжимать размер суммы можно до половины, даже при увольнении трудового коллектива уже в следующем периоде так называемой отчетности.

Чтобы все рассчитать правильно, нужно взять во внимание не только собственные выплаты, но и те суммы, которые были внесены за работников

Наказание за не оплаченные вовремя авансовые платежи

Согласно Налоговому кодексу РФ, если авансовые платежи не были вовремя начислены и отправлены в государственный бюджет, на них начисляются пени.

Размер пени равен 1/3 ставки рефинансирования Центрального банка РФ за каждый день просрочки.

Тем не менее, в отношении индивидуальных предпринимателей, пренебрегающих оплатой авансовых платежей, законодатели ограничились только начислением пени – никаких других штрафов и наказаний здесь не предусмотрено.

А вот если индивидуальный предприниматель не вовремя предоставил налоговую декларацию по УСН, то в этом случае он обязан будет оплатить штраф. Сумма штрафа в каждом случае индивидуальна, поскольку она равна 5% от неуплаченной суммы за каждый месяц.

Впрочем, существуют и ограничения по величине штрафа – он не должен быть выше 30% от суммы невыплаченного налога, и одновременно с этим не может быть ниже 1 тыс. руб.

Общая информация

Налоговым законодательством установлены достаточно лояльные сроки, когда авансовый платёж по УСН должен быть внесен. Предпринимателю дается 25 календарных дней на внесение средств после окончания квартала.

Так, в 2017 году установлены следующие сроки:

- до 25 апреля за первый квартал;

- до 25 июля за полугодие;

- до 25 октября за прошедшие 9 месяцев.

По итогам года предприниматель также должен отчитаться о своей деятельности, полученных доходах, а также произвести окончательный расчет по уплате налогов. Основанием для расчета является книга учета расходов и доходов, которую самостоятельно ведет организация или предприниматель, выбравшие упрощенную систему налогообложения.

Важно! Итоговый расчет за год осуществляется с учетом авансовых платежей. Те, кто не вносят ежеквартально средства, подлежат дополнительно обязательству по уплате начисленных пени (за каждый день просрочки)

Штраф за неуплату налогов применяется только в том случае, если ИП или ООО не внесли оплату по итогам календарного года своевременно.