Страховые взносы ип за себя за 2019‑2020 год: сроки и порядок расчета

Содержание:

- Фиксированные взносы ИП-2021: расчет, КБК, сроки

- Как ИП правильно рассчитать 1% страховых взносов

- Образец платежного поручения на уплату 1% при доходе свыше 300 000 руб.

- Страховые взносы ИП за себя в 2021 году – кому, сколько и когда платить

- Страховые взносы ИП за себя. Правила исчисления и уплаты

- Учет плательщиков

- 1 процент с дохода свыше 300 000 рублей у ИП вычитается?

- Платежное поручение на уплату фиксированного взноса в ПФР

- Страховые взносы за неполный год

Фиксированные взносы ИП-2021: расчет, КБК, сроки

Размер фиксированных взносов на ОПС и ОМС ежегодно индексируется. 15 октября 2020 года Владимир Путин подписал Федеральный закон №322-ФЗ, который утвердил размер взносов ИП «за себя» к уплате – на 2021 год их, в силу сложной ситуации в экономике, было решено сохранить в прежнем размере.

Для наглядности мы отразили информацию в таблице, представленной ниже.

| 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|

| Взносы на ОПС*, руб. | 32 448** | 32 448 | 34 445 | 36 723 |

| Взносы на ОМС, руб. | 8 426 | 8 426 | 8 766 | 9 119 |

| Итого, руб. | 40 874 | 40 874 | 43 211 | 45 842 |

*Размер взносов на ОПС указан из расчета, что доход предпринимателя не превышает 300 тысяч рублей в год.

**Для ИП, осуществляющих деятельность в наиболее пострадавших отраслях размер взносов на ОПС в 2020 году, составляет 20 318 рублей.

Срок уплаты фиксированных взносов ИП «за себя» – 31 декабря года, за который отчисляются платежи. То есть в 2020 году ИП должен перечислить фиксированные взносы до 31 декабря 2020 года включительно.

А вот в 2021 году срок уплаты будет перенесен. В соответствии с пунктом 7 статьи 6.1 НК РФ, если срок уплаты выпадает на выходной день, то последним днем для уплаты налога или взноса является рабочий день, следующий за выходным.

Так как 31 декабря 2021 года является нерабочим в соответствии с Постановлением Правительства от 10.10.2020 № 1648, то срок уплаты будет перенесен на следующий рабочий день. Точную дату уплаты фиксированных взносов пока нельзя, так как на 2022 пока не утверждены переносы праздничных дней. Но точно можно сказать, что последний день уплаты фиксированных взносов ИП «за себя» за 2021 год придется на 10 января 2022 года или позже. Так как в соответствии со статьей 112 ТК РФ, нерабочими праздничными днями признаются дни с 1 по 8 января, а 9 января 2022 года выпадает на воскресенье.

А для взносов на ОПС для ИП, доход которых превысил 300 тысяч рублей, установлен другой срок. 1% от суммы дохода, превышающий 300 тысяч рублей, необходимо перечислить в ПФР не позднее 1 июля года, следующего за отчетным. То есть взносы на ОПС с суммы дохода, превышающий 300 тысяч рублей, предприниматель должен перечислить:

- за 2020 год – до 1 июля 2021 года;

- за 2021 год – до 1 июля 2022 года.

Стоит отметить, что ИП может уплачивать фиксированные взносы как полной суммой, так и частично – например, раз в месяц или ежеквартально.

А вот за просрочку уплаты взносов «за себя» налоговые органы могут начислить пени на всю сумму неуплаченных взносов. Размер пени рассчитывается на основании статьи 75 НК РФ и зависит от периода просрочки (до 30 дней или более).

Обязательные страховые взносы для ИП – это платежи, которые предприниматель должен уплачивать почти в любом случае. Даже если у ИП нет дохода.

Некоторые исключения предусмотрены по периодам, когда ИП не ведёт деятельность в силу определенных причин. Например – родитель-ИП ухаживает за ребенком до 1,5 лет, женщина-ИП переехала в другую местность вместе с супругом-военнослужащим и была вынуждена оставить бизнес и т. п.

Однако для освобождения ИП от уплаты страховых взносов за себя каждую ситуацию должно рассматривать индивидуально. Обязательно выполнение 2-х условий:

- ситуация ИП конкретно сформулирована в НК РФ;

- ИП может документально подтвердить отсутствие дохода за период, на который просит освобождение (например, в придачу к нулевой декларации может предъявить ИФНС выписки по счетам из банка, где нет движения средств; документы о перемене места проживания; на расторжение договора аренды помещения, в котором вёл бизнес и т. п.).

В общем случае страховые взносы ИП за себя в 2021 году (так же, как и ранее) обязательно уплачивают с даты регистрации ИП и до момента официального прекращения предпринимательской деятельности.

То, какие страховые взносы платит ИП, зависит от того, как он работает – один или с сотрудниками. Поэтому есть 2 вида страховых взносов ИП:

- За себя.

- За тех людей, кто на него работает.

Как ИП правильно рассчитать 1% страховых взносов

Дополнительный взнос считают с доходов, превышающих 300 000 рублей. Какую сумму брать за доход — зависит от системы налогообложения.

ОСНО

На общей системе налогообложения для расчёта берут доходы за минусом профессиональных вычетов, то есть расходов. Эту сумму нужно взять из строки 060 раздела 2 декларации 3-НДФЛ. Из неё вычитают 300 000 рублей и умножают на 1%.

Пример. Доходы предпринимателя ИП на ОСНО за 2020 год составили 2 250 000 рублей, а расходы — 1 180 000 рублей.

Дополнительный взнос составит:

(2 250 000 — 1 180 000 — 300 000) * 1% = 7 700 рублей.

Предприниматели на патенте тоже не платят налог с фактических доходов. Стоимость патента рассчитывают по формуле от потенциально возможного дохода. И 1% взносов тоже нужно считать с потенциального дохода, независимо от реального заработка.

Сумму потенциального дохода нужно брать из приложения к патенту, который выдаёт налоговая инспекция. В нём есть таблица с расчётом налога. Первый пункт этой таблицы с кодом строки 010 под названием «Налоговая база» — это и есть потенциальный доход.

Если в течение года предприниматель покупал несколько патентов, нужно сложить все суммы потенциального дохода. Если общая сумма по всем патентам окажется меньше 300 тысяч рублей, дополнительного взноса не будет.

Пример. Предприниматель в течение года покупал два патента. В одном потенциальный доход 250 300 рублей, а в другом 115 150 рублей.

Дополнительный взнос составит:

(250 300 + 115 150 — 300 000) * 1% = 654,5 рублей.

- Все предприниматели помимо фиксированных взносов платят дополнительные в размере 1% с доходов свыше 300 000 рублей.

- Дополнительный взнос нужно внести до 1 июля следующего после отчётного года.

- ИП на ОСНО считают этот взнос с разницы между доходами и расходами, на ЕНВД — с вменённого дохода, на ПСН — с потенциального дохода, а на УСН «Доходы» — со всех полученных доходов.

- Предприниматели на УСН «Доходы минус расходы» по мнению налоговиков должны считать со всех доходов без вычета расходов. Но судебная практика говорит об обратном — расходы вычитать можно. У тех, кто готов спорить с налоговой, большие шансы выиграть и сэкономить.

- При совмещении режимов нужно сложить доходы от деятельности на каждом режиме.

Индивидуальные предприниматели, и иные лица, занимающиеся частной практикой, уплачивают страховые взносы на пенсионное страхование (п. 1 ст. 430 НК РФ, п. 2 ст. 432 НК РФ):

в фиксированном размере, установленном для доходов ИП до 300 тыс. руб., — до 31 декабря текущего календарного года;

Подробнее об уплате фиксированных страховых взносов на обязательное пенсионное страхование ИП

в размере 1% с суммы превышения предельной суммы в 300 тыс. руб. — до 01 июля года, следующего за истекшим расчетным периодом.

Величина взносов на обязательное пенсионное страхование не может превышать сумму лимита для уплаты взносов на ОПС (пп. 1 п. 1 ст. 430 НК РФ), рассчитываемого по формуле:

Лимит для уплаты взносов на ОПС = Величина фиксированного платежа за текущий год * 8.

Платежное поручение на уплату страховых взносов в фиксированном размере, зачисляемых в бюджет ПФР, формируется с помощью документа Платежное поручение в разделе Банк и касса — Банк — Платежные поручения — кнопка Списание. При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное — Задачи — Список задач;

- через раздел Банк и касса — Платежные поручения по кнопке Оплатить — Начисленные налоги и взносы.

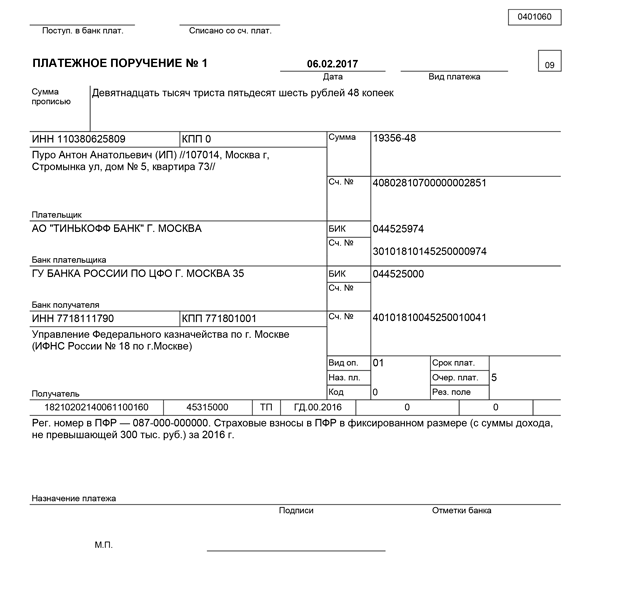

Образец платежного поручения на уплату 1% при доходе свыше 300 000 руб.

Налогообложение по патентной системе (ПСН) предполагает авансовую уплату налога по упрощенной схеме. Сам патент представляет собой бумагу, выданную налоговиками и подтверждающую выполнение налоговых обязательств. В качестве объекта налогообложения рассматривается потенциально возможный доход, определенный законодательством для конкретного вида деятельности.

Патент является весьма удобным вариантом для предпринимателей, деятельность которых связана с сезонностью. На эту систему можно переходить на любой необходимый срок в пределах года. Плюсом данного варианта является и фиксированный размер налоговых выплат, позволяющий прогнозировать финансовые показатели своей деятельности.

ОСНО – это схема налогообложения, которую еще называют основной. Ее используют предприниматели, которые:

- не соответствуют требованиям, позволяющим перейти на льготный режим;

- являются плательщиками НДС;

- попадают в число льготников по уплате налога на прибыль;

- не знают о преимуществах других систем.

Для данной схемы характерна наиболее высокая налоговая нагрузка. Зато здесь нет ограничений по видам деятельности, объему получаемых доходов, численности наемных сотрудников, стоимости имущества и другим критериям.

Важно! Совмещать ОСНО разрешается только с ПСН и ЕНВД, и то лишь при условии, что виды деятельности по каждому из них различаются. Доходом, с которого считается налог 1 процент от оборота для ИП 2021 на ОСНО, считается объем доходов минус профессиональные вычеты

Если применяется несколько схем налогообложения, всех доходы от предпринимательства суммируются

Доходом, с которого считается налог 1 процент от оборота для ИП 2021 на ОСНО, считается объем доходов минус профессиональные вычеты. Если применяется несколько схем налогообложения, всех доходы от предпринимательства суммируются.

Предприниматели рассчитывают долю страховых взносов по 1%-ной ставке от полученного дохода. В зависимости от применяемой схемы налогообложения, методика расчета может отличаться. При этом действует правило: предельная сумма составляет 212 360 рублей. Больше этого уровня платить не придется, даже если один процент превышает данный показатель.

Примеры расчетов:

- На УСН при работе по 6%-ной ставке и поступлении через кассу 850 тыс. руб. выручки нужно заплатить (850 000 – 300 000) х 1% = 5 500 руб.

- На УСН по схеме «Доходы минус расходы» при выручке в 1 100 000 руб. платеж рассчитывается как 1 100 000 х1% = 11 000 руб., т.е. затраты не учитываются.

- На ЕНВД размер квартального дохода умножается на 4, из суммы вычитается 300 000 руб. и от остатка рассчитывается 1%.

- На ПСН из предполагаемого дохода для определенного вида деятельности вычитается 300 000 руб. и от полученного показателя высчитывается 1%.

- На ОСНО при выручке ИП в 1 090 000 руб. и подтвержденных доходах в 680 000 руб. расчетная сумма взноса составит (1 090 000 – 680 000) = 410000 — 300000 = 110000 х 1% = 1 100 руб.

Чтобы не столкнуться с проблемами, нужно хорошо представлять, куда платить ИП 1 процент свыше 300 тысяч 2021 КБК. Аббревиатура КБК означает код бюджетной классификации – цифровое обозначение, позволяющее группировать статьи госбюджета.

КБК прописывается в платежном поручении при уплате налогов. В случае превышения порогового уровня доходов в 300 000 рублей, получателем средств в платежке указывается ИФНС, а не ПФР. При уплате 1% ИП КБК будет 182 1 02 02140 06 1110 160, как и для остальных выплат на ОПС. В качестве назначения платежа указывается уплата страховых взносов ОПС с превышением 300 000 рублей и период, за который они перечисляются.

Таким образом, в 2020 году индивидуальный предприниматель должен перечислить за себя фиксированные суммы взносов на ОПС (32448 рублей) и на ОМС (8426 рублей), совершив надлежащие платежи до 31.12.2020.

Помимо этого, до 01.07.2021 ИП уплачивает переменную часть ОПС за 2020 год, то есть 1% от величины дохода за 2020 год, превышающей 300 000 рублей.

Данные перечисления осуществляются в безналичном порядке – на основании соответствующих платежных поручений. При этом по взносу на ОПС и по страховому взносу на ОМС необходимо оформить отдельные платежные поручения (платежки).

Страховые взносы ИП за себя в 2021 году – кому, сколько и когда платить

Все страховые взносы, которые уплачивает индивидуальный предприниматель, делятся на два типа: фиксированные или «за себя» и за сотрудников. Фиксированные взносы предприниматель платит не зависимо от того, есть у него сотрудники или нет

Кроме того, абсолютно не важно велась ли предпринимателем деятельность в течение года и был ли получен доход – взносы «за себя» подлежат перечислению в бюджет в любом случае

За наемных сотрудников взносы в бюджет перечисляют работодатели, за счет них формируется будущая пенсия работника и бесплатно оказываются медицинские услуги. За предпринимателя платить некому, поэтому он должен позаботиться о себе сам путем перечисления фиксированных взносов.

В обязательном порядке перечисляются два вида взносов.

Индивидуальные предприниматели перечисляют в бюджет два вида фиксированных взносов:

- Взносы на пенсионное обеспечение

- Взносы на медицинское страхование

Взносы на пенсионное обеспечение позволяют предпринимателю в будущем получать пенсию наравне с теми, кто работал по найму.

Взносы на медицинское страхование позволяют получать медицинскую помощь в государственных медицинских учреждениях. Однако, получить пособие в случае болезни при уплате таких взносов не получится.

В 2021 году сумма взносов, которую нужно перечислить в бюджет, установлена законодательно, статьей 430 НК РФ.

Фиксированные страховые взносы на пенсионное обеспечение в 2021 году для предпринимателя составят 29354 рубля за год. Величина взносов на медицинское страхование составляет 6884 рубля за 2021 год.

Из года в год размер страховых взносов для предпринимателя растет.

Страховые взносы перечисляются в бюджет только за тот период, когда физическое лицо было в статусе предпринимателя. Расчет суммы взносов проводится исходя из количества полных месяцев и календарных дней работы предпринимателя.

Фиксированные взносы являются обязательными к уплате при любых условиях, их размер не может быть изменен в течение года.

Есть другой тип взносов на пенсионное страхование, которые зависят от размера дохода. В том случае, когда по итогу года индивидуальный предприниматель получил доход, превышающий 300000 рублей, он должен перечислить в бюджет с суммы превышения 1%. Например, если предприниматель по итогу года получил доход в размере 500000 рублей, то размер взноса будет следующим: (500000 – 300000) * 1% = 2000 рублей.

То есть получается, что кроме обязательных фиксированных взносов, предприниматель должен перечислять еще 1% на пенсионное обеспечение, в зависимости от его дохода.

Взносы в размере 1% перечисляются в бюджет до 1 июля после отчетного года.

Каждый платеж в бюджет распределяется по кодам бюджетной классификации. Это позволяет вести учет поступлений по каждому виду платежа в отдельности. Кроме этого, предусмотрено перечисление отдельно на разные КБК основной суммы взносов, суммы пеней и штрафов.

Для фиксированных взносов выделены свои КБК – отдельно для пенсионных взносов и для медицинских.

| Вид взносов | КБК по взносам | КБК пени по взносам |

| Пенсионное страхование | 18210202140061110160 | 18210202140062110160 |

| Медицинское страхование | 18210202103081013160 | 18210202103082013160 |

| 1% с суммы превышения | 18210202140061110160 | 18210202140062110160 |

Как видим, взносы на пенсионное страхование и 1% с суммы свыше 300000 рублей перечисляются на один и тот же КБК. КБК, на который перечисляются пени схожи с КБК самих взносов и отличаются от них только 14 знаком кода.

С 14 апреля 2021 года в кодах бюджетной классификации произошли изменения, однако, фиксированных страховых взносов предпринимателей они не коснулись.

Для пенсионных взносов существует так называемый «потолок», то есть максимальный размер взносов.

Вплоть до 2021 года размер взносов вычислялся исходя из минимального размера оплаты труда. С 2021 года порядок определения суммы взносов изменился. В настоящее время величину страховых взносов определяет законодатель. Соответственно, изменилась и максимальная сумма взносов. Она соответствует восьмикратной сумме взносов за год.

Таким образом, максимальная величина взносов на пенсионное страхование в 2021 году составляет: 29354 * 8 = 234832 рубля.

Сумма взносов на медицинское страхование не ограничивается рамками.

Страховые взносы ИП за себя. Правила исчисления и уплаты

- Индивидуальные предприниматели уплачивают страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования РФ. ИП не исчисляют и не уплачивают страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), но могут делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ, ч. 3 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

- ИП уплачивают страховые взносы в виде фиксированных платежей, которые состоят из двух частей:

- постоянная часть — обязаны уплачивать все ИП (за некоторым исключением);

- дополнительная (или переменная) часть — ее платят предприниматели, доход которых превысил 300 000 руб. за календарный год.

Предпринимателя освободят от уплаты страховых взносов за себя, если он представил в налоговую по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Освобождение распространяется на период:

- военной службы;

- ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания с супругом-военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства, но не более пяти лет в общей сложности;

- проживания за границей с супругом, работающим в организациях, перечень которых утвержден Правительством РФ, но не более пяти лет в общей сложности;

- приостановления статуса адвоката при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов.

Обязанность уплачивать страховые взносы действует с момента приобретения статуса ИП, т.е. с момента госрегистрации (п. 1 ст. 23 ГК РФ), и до момента прекращения деятельности и исключения из ЕГРИП.

Сроки уплаты страховых взносов ИП за себя:

|

Срок уплаты |

Общий порядок |

За 2020 год |

За 2021 год |

|---|---|---|---|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

|||

|

Фиксированный платеж взносов на ОПС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Дополнительные взносы на ОПС с доходов, превышающих 300 000 руб. |

Не позднее 1 июля года, следующего за истекшим расчетным периодом |

Не позднее 01.07.2021 |

Не позднее 01.07.2022 |

|

Страховые взносы на обязательное медицинское страхование (ОМС): |

|||

|

Взносы на ОМС за год с доходов, не превышающих 300 000 руб. |

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) |

Не позднее 31.12.2020 |

Не позднее 31.12.2021 |

|

Взносы на ОМС с доходов, превышающих 300 000 руб. |

Не уплачиваются |

— |

— |

Обратите внимание:

- срок уплаты дополнительного взноса за 2019 г. — не позднее 01.07.2020;

- для ИП, включенных в реестр субъектов МСП по состоянию на 01.03.2020 и занимающихся видом деятельности из наиболее пострадавших отраслей экономики из-за пандемии коронавируса, — не позднее 02.11.2020.

ИП из пострадавших отраслей вправе уплачивать дополнительные взносы не единовременно, а в рассрочку: ежемесячно в размере 1/12 не позднее последнего числа месяца начиная с декабря 2020 г.

Если последний день срока уплаты взносов выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Полагаем, что это общее правило будет действовать и на дополнительные платежи в ПФР, уплачиваемые в рассрочку. Но будем ждать разъяснений.

Предприниматель решает сам, в каком порядке будет уплачивать страховые взносы в виде фиксированных платежей в течение года. Он не обязан составлять график платежей и неукоснительно ему следовать. Главное — за текущий год заплатить до конца года. Иначе на сумму недоимки начислят пени по ст. 75 НК РФ.

ИП нельзя применять пониженные тарифы страховых взносов

Размер фиксированных платежей ИП за себя за 2020 год (п. 1 ст. 430 НК РФ)

|

Фиксированный платеж |

ИП из непострадавших отраслей (руб.) |

ИП из пострадавших отраслей (руб.) |

|---|---|---|

|

ОПС |

32 448 |

20 318 |

|

ОМС |

8 426 |

8 426 |

|

Всего: |

40 874 |

28 744 |

Учет плательщиков

- граждане, зарегистрированные в качестве индивидуальных предпринимателей, которые нанимают работников для своей деятельности в качестве ИП;

- адвокаты с частной практикой;

- нотариусы, занимающиеся частной практикой;

- арбитражные управляющие;

- оценщики, занимающиеся частной практикой;

- патентные поверенные, занимающиеся частной практикой;

- медиаторы.

Все вышеперечисленные лица исчисляют взносы как за себя, так и со всех вознаграждений в пользу других граждан, и обязаны соблюдать срок уплаты взносов в Пенсионный с ЗП на будущую пенсию, социальное и медицинское обслуживание. А информацию о том, что они являются плательщиками, ФНС получает из других источников (в момент постановки на учет ИП или от уполномоченных федеральных органов исполнительной власти, осуществляющих функции по контролю (надзору) за деятельностью саморегулируемых организаций арбитражных управляющих, оценщиков или медиаторов).

1 процент с дохода свыше 300 000 рублей у ИП вычитается?

» Для ИП 1 процент свыше 300 тысяч рублей заработанных средств перечисляется в ПФР в качестве дополнения к фиксированному элементу страховых сборов. Оба типа взносов уникальны и вносятся на лицевой счёт бизнесмена.

В первом случае сумма платежа зависит от результатов его деятельности, во втором – взносы законодательно утверждаются как минимум на год и не меняются даже при бездействии ИП. Сроки перечисления в фонд тех и других перечислений различны и не увязаны между собою. Страховые сборы, начисляемые на заработок и прибыль граждан РФ, в дальнейшем формируют пенсионные накопления, идут на медобслуживание или соцстрах.

Сотрудники предприятий с руководителями не заботятся о необходимости проведения процедуры, поскольку подсчёты и перечисления денег делает бухгалтерия компании.

У предпринимателей совершенно другая ситуация – они начисляют и переводят страховые взносы за себя самостоятельно. Для ИП предусмотрены два вида сборов:

- Сбор, начисляемый по 1-процентной ставке от суммы, превышающей 300 000 рублей годовой доходности бизнеса, адресуется только пенсиям.

- Фиксированные средства, уплачиваемые ПФР и распределяемые затем на пенсионное (подавляющая доля) и медицинское страхование. Величина платы пересматривается и утверждается правительственными указами ежегодно.

До 01.01.2018 г. значение фиксированных платежей в ПФР подчинялось норме МРОТ – показателя, утверждаемого каждый год на правительственном уровне и равняющемуся минимальному месячному вознаграждению за труд.

Использовалась формула для расчёта страховых взносов: Вз = МРОТ * Свз *12,

где 12 – месяцев в году; Вз – значение сборов; Свз – ставка, по которой рассчитывается оплата. В результате каждый предприниматель мог самостоятельно посмотреть, правильно ли указана сумма оплаты взносов ИП в уведомлении от налоговиков, применив ставку в 26% для пенсий и 5,1% для медицины.

С 1 января 2021 года решено существенно повысить величину МРОТ; сначала до 9489 руб.

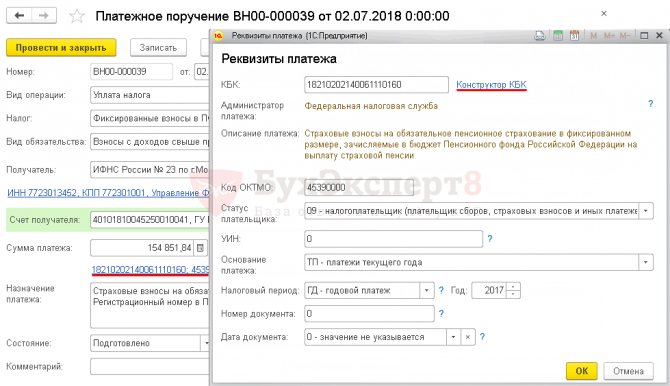

Платежное поручение на уплату фиксированного взноса в ПФР

Общие реквизиты

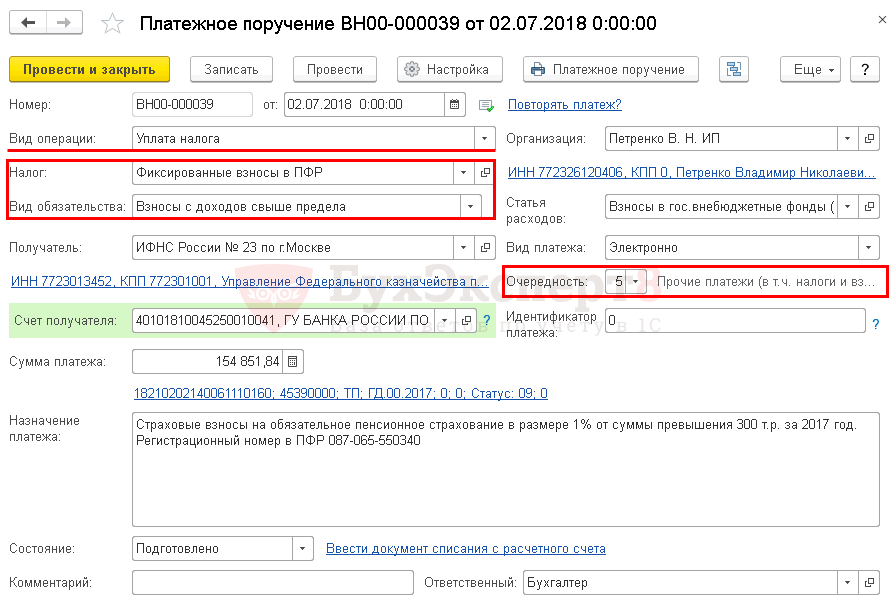

Платежное поручение на уплату страховых взносов в фиксированном размере, зачисляемых в бюджет ПФР, формируется с помощью документа Платежное поручение в разделе Банк и касса — Банк — Платежные поручения — кнопка Списание. При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное — Задачи — Список задач;

- через раздел Банк и касса — Платежные поручения по кнопке Оплатить — Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

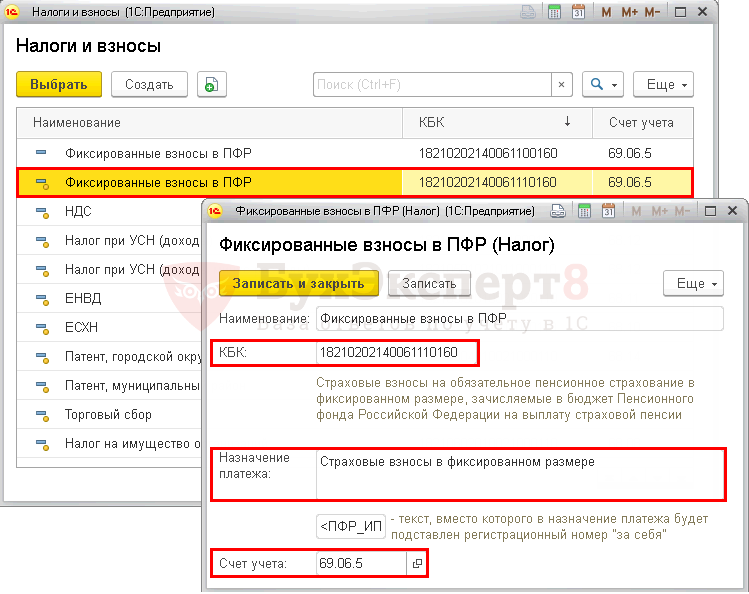

Налог — Фиксированные взносы в ПФР, выбирается из справочника Налоги и взносы.

Фиксированные взносы в ПФР предопределены в справочнике Налоги и взносы. Для них заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- счет учета взносов.

- Вид обязательства — Взносы с доходов свыше предела. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении. В данном случае КБК будет указан тот же, что и при Виде обязательства Взносы, постоянная часть.

- Очередность платежа — 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ).

Реквизиты получателя — ИФНС

Так как получателем взносов является налоговая инспекция, в которой зарегистрирован ИП, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель — ИФНС, в которую платятся взносы, выбирается из справочника Контрагенты.

- Счет получателя — банковские реквизиты налогового органа, указанного в поле Получатель.

Реквизиты платежа в бюджет

В данной форме необходимо проверить заполнение полей:

КБК — 18210202140061110160 «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии». КБК подставляется автоматически из справочника Налоги и взносы;

- Код ОКТМО — код территории места регистрации ИП. Значение заполняется автоматически из справочника Организации.

- Статус плательщика — 09-налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — индивидуальный предприниматель.

- УИН — , т. к. УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа).

- Основание платежа — ТП—платежи текущего года, проставляется при уплате взносов по сроку.

- Налоговый период — ГД—годовой платеж, так как взносы уплачиваются за налоговый период — год.

- Год — 2017, т. е. год, за который уплачиваются взносы.

- Номер документа — ;

- Дата документа — 0-значение не указывается.

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

Назначение платежа — заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

Страховые взносы за неполный год

Если ИП зарегистрировался в 2021 году, он заплатит не полную сумму фиксированных взносов, а уменьшит её пропорционально отработанным дням.

Для расчета суммы за неполный год сначала рассчитайте сумму за полные месяцы работы, а потом — за отработанные дни в месяце, когда ИП получил статус предпринимателя. Или воспользуйтесь нашим бесплатным калькулятором взносов ИП.

Страховые взносы за полные месяцы, отработанные в качестве предпринимателя:

40 874 рубля / 12 месяцев × количество полных месяцев работы как ИП

Страховые взносы за неполный месяц работы:

40 874 рубля / 12 месяцев × количество отработанных календарных дней в месяце, когда ИП зарегистрировался или снялся с учёта / количество календарных дней в этом месяце