Страховые взносы во внебюджетные фонды в 2021

Содержание:

- С каких выплат производятся страховые взносы

- Дополнительные тарифы страховых взносов в 2019 году

- Сущность страховых взносов

- Ответственность ИП за неуплату страховых взносов

- Страховые тарифы и база для расчета взносов

- Важно для ИП:

- Кто платит страховые взносы

- Как предпринимателю правильно посчитать величину дохода

- Страховые тарифы и база для расчета взносов

- Дополнительные взносы на ОПС. Порядок расчета

- Дополнительные тарифы на 2021 год

- Какую ответственность несет работодатель за неуплату страховых взносов

- 9.1 Административная ответственность за неуплату страховых взносов — штраф

- 9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

- Пример 4. Что будет, если ООО не уплатила страховые взносы

- 9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

- Бухучет расчетов с внебюджетными фондами

- Тарифы страховых взносов

- Отчетность по страховым взносам в «1С:Зарплате и управлении персоналом 8» (ред. 3)

- Что это такое

- Тарифы для предпринимателей

- Изменения

- Срок и способ сдачи отчетности по страховым взносам

С каких выплат производятся страховые взносы

Перечень тех выплат, с которых происходит начисление страховых взносов, строго определен законодательством. Это:

- заработная плата сотрудников;

- ежемесячные, поквартальные и годовые премии;

- компенсации за отпуск, не использованный работником;

- отпускные.

Кроме того, страховые отчисления должны производиться с выплат гражданам, являющихся подрядчиками индивидуальных предпринимателей и организаций, но только в тех случаях, если они не имеют статуса ИП. Основанием для выплат частным подрядчикам являются авторские и гражданско-правовые договоры.

Однако надо помнить, что есть виды выплат, с которых страховые взносы не производятся. Исключения составляют:

- командировочные расходы (в полном объеме: на оплату проезда, наем жилья, питание и т.д.);

- пособия, выплачиваемые беременным женщинам, а также молодым мамочкам;

- компенсации по больничным листам;

- материальная помощь, выплаченная работодателям сотруднику, но только в случае, если ее размер не превышает 4 тыс. руб.

Дополнительные тарифы страховых взносов в 2019 году

С зарплаты сотрудников, которые заняты во вредных и опасных условиях, работодатели платят дополнительные страховые взносы. Тарифы зависят от результатов спецоценки или их отсутствия (п. 3 ст. 428 НК РФ).Если же специальную оценку условий труда не проводили и классы условий труда по состоянию на 2021 год, то применяйте такие дополнительные тарифы:

| Кто платит | Тариф взносов на пенсионное страхование, % |

| Организации и предприниматели, которые производят выплаты сотрудникам, занятым на работах, указанных в пункте 1 части 1 статьи 30 Закона от 28 декабря 2013 № 400-ФЗ (по списку 1, утвержденному постановлением Кабинета министров СССР от 26 января 1991 № 10) | 9,0 |

| Организации и предприниматели, которые производят выплаты сотрудникам, занятым на работах, указанных в пунктах 2–18 части 1 статьи 30 Закона от 28 декабря 2013 № 400-ФЗ (утвержденные списки профессий, должностей и организаций, работа в которых дает право на назначение досрочной пенсии по старости) | 6,0 |

Если специальная оценка условий труда проводилась, то дополнительные тарифы распределяться по классам:

| Условия труда | Тариф взносов на пенсионное страхование, % | Основание |

| класс – опасный подкласс – 4 | 8,0 | п. 3 ст. 428 НК РФ |

| класс – вредный подкласс – 3.4 | 7,0 | |

| класс – вредный подкласс – 3.3 | 6,0 | |

| класс – вредный подкласс – 3.2 | 4,0 | |

| класс – вредный подкласс – 3.1 | 2,0 | |

| класс – допустимый подкласс – 2 | 0,0 | |

| класс – оптимальный подкласс – 1 | 0,0 |

Если оценка труда не проводилась, то дополнительная ставка будет равна: 6% на выплаты по работам, указанным в п.1 ч.1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ и 9% на выплаты по работам, указанным пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ.

Сущность страховых взносов

Страховые взносы — это выплаты, которые осуществляются работодателем в пользу своих работников по обязательным видам государственного страхования. К ним относятся выплаты на пенсионное и медицинское страхование, а также отчисления на случай нетрудоспособности, материнства и производственных травм.

При наступлении страхового случая работник будет получать выплаты от фонда социального страхования. Пенсионные взносы закладывают основу для будущей пенсии человека.

Говоря о сущности страхового взноса,нельзя не упомянуть о его обязательности. Если человек получает доход в виде заработной платы или вознаграждения по гражданско-правовому договору, то на эту сумму администрация, за редким исключением, должна начислить страховые взносы. В противном случае последуют санкции контролирующих органов в виде пени и штрафов.

Кроме того, уплата взносов не ставится в зависимость от гражданства. Так, с дохода нерезидента в установленных законом случаях также удерживаются соответствующие выплаты, независимо от того, сколько времени он работает на предприятии.

Отчисления по некоторым видам страхования носят дифференцированный характер. Например, для предприятий, занятых в определенных сферах экономики, установлены пониженные, по сравнению с обычными, тарифы. Если же имеют место вредные условия труда, то для предприятия это обернется дополнительной нагрузкой в виде повышенной ставки по страхованию от несчастных случаев.

Подробнее о тарифах страхвзносов читайте в материале «Тариф страховых взносов на 2019 — 2020 годы в таблице».

Ответственность ИП за неуплату страховых взносов

В 2021 году за непредставление отчетности и несвоевременную уплату страховых взносов предусмотрены следующие санкции:

- Непредставление расчета в установленный срок — 5% от не уплаченной в срок суммы взносов, подлежащих уплате, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30% суммы и не менее 1000 рублей (ст. 119(1) НК РФ).

- Грубое нарушение правил учета, повлекшее за собой занижение базы для начисления страховых взносов — 20% от суммы неуплаченных страховых взносов, но не менее 40 000 рублей (ст. 120(3) НК РФ).

- Неуплата или неполная уплата страховых взносов в результате занижения базы их начисления, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) — 20% от неуплаченной суммы страховых взносов (ст. 122(1) НК РФ).

- Умышленная неуплата или неполная уплата сумм взносов — 40% от неуплаченной суммы страховых взносов (ст. 122(3) НК РФ).

- Непредставление в установленный срок либо представление неполных или недостоверных сведений персонифицированной отчетности в ПФР — 500 рублей в отношении каждого застрахованного лица (ст. 17 № 27-ФЗ)

Если вы хотите избежать досадных финансовых потерь, нужно, в первую очередь, грамотно организовать ведение бухгалтерии. Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям :

Страховые тарифы и база для расчета взносов

Для каждого физического лица организация или ИП рассчитывают взносы индивидуально в зависимости от получаемого дохода. База для обложения взносами считается нарастающим итогом в течение календарного года. По некоторым видам дохода облагаемая база лимитируется. Действующие в 2021 году лимиты смотрите здесь.

Итоговая величина взносов — это облагаемая база, умноженная на соответствующий страховой тариф (ставку).

На данный момент действуют следующие ставки:

|

Облагаемая база |

ПФР |

ФСС |

ФФОМС |

Итого |

|

Не превышает установленную предельную величину, % |

22 |

2,9 |

5,1 |

30 |

|

Больше установленного предела, % |

10 |

5,1 |

15,1 |

Остальные тарифы см. в материале «Тарифы страховых взносов в таблице».

ВНИМАНИЕ! С 01.04.2020 Президент РФ В.В. Путин снизл вдове ставки по страховым взносам для субъектов малого предпринимательства

Подробности см. здесь.

Тарифы по взносам «на травматизм» зависят от класса профессионального риска, присвоенного организации или предприятию.

Об этих тарифах подробно рассказано в этом материале.

Важно для ИП:

Бесплатные вебинары в Контур.Школе

Изменения в учете. Практические ситуации. Судебная практика.

Расписание вебинаров

- Проверить и найти себя в реестре МСП.

- Определить, относится ли вид деятельности к пострадавшим или нет.

- Определить для себя оптимальную схему уплаты страховых взносов и налогов с учетом возможной господдержки для ИП из пострадавших отраслей.

- ИП на УСН (объект «доходы минус расходы»), надо определиться, как считать 1%: уменьшать или нет доходы на расходы. Есть большой шанс выиграть судебные споры с налоговой. Проанализируйте свои силы и определите цену вопроса.

Кто платит страховые взносы

- организации, которые начисляют зарплату сотрудникам и (или) выплачивают вознаграждение подрядчикам — физическим лицам;

- индивидуальные предприниматели, которые начисляют зарплату наемным работникам и (или) выплачивают вознаграждение подрядчикам — физическим лицам;

- физические лица без статуса ИП, которые начисляют зарплату наемным работникам и (или) выплачивают вознаграждение подрядчикам — физическим лицам;

- индивидуальные предприниматели и лица, занимающиеся частной практикой (адвокаты, нотариусы и проч.); то есть те, кто трудится «на себя», а не на работодателя.

Нередко бывает так, что один и тот же человек подходит сразу под несколько приведенных выше определений. В этом случае страховые взносы нужно платить по каждому основанию. Самый распространенный пример — индивидуальный предприниматель, который трудится «на себя» и при этом имеет штат наемных работников. Такой ИП должен отдельно начислить взносы на собственные доходы и отдельно — на зарплату работников.

Как предпринимателю правильно посчитать величину дохода

Что понимать под термином «доход», с которого надо заплатить налог? Это самый важный вопрос предпринимателя, получившего доход свыше 300 000 руб. Цена вопроса — сумма взносов, которую он достанет из своего кармана и заплатит в бюджет.

Понятие «доход» зависит от того, какой режим налогообложения применяет ИП

|

Режим налогообложения |

Налог с дохода |

Доход для расчета дополнительных взносов на ОПС |

|---|---|---|

|

ОСНО |

НДФЛ |

|

|

УСН |

Налог при УСН |

При объекте «доходы»: все учитываемые доходы в соответствии со ст. 346.15 НК РФ При объекте «доходы минус расходы»: учитываемые доходы минус признаваемые в расходах затраты в соответствии со ст. 346.16 НК РФ Формула расчета: (Доход – 300 000 – Расходы) х 1% Такой порядок признал КС РФ в Определении от 30.01.2020 № 10-О, Определение Верховного Суда РФ от 29.10.2019 № 309-ЭС19-18969 по делу № А60-65115/2018. При обращении в суд вероятность того, что ИП его выиграет, очень большая. |

|

ЕНВД |

Налог на вмененный доход |

|

|

Совмещение нескольких режимов налогообложения |

Налоги, уплачиваемые по этим режимам налогообложения |

Облагаемые доходы от деятельности суммируются (пп. 6 п. 9 ст. 430 НК РФ) |

С учетом постоянной части страховых взносов ИП может заплатить за расчетный период:

|

Размер взносов |

за 2020 год |

|---|---|

|

Минимальный размер страховых взносов |

40 874 руб. |

|

Максимальный размер страховых взносов |

268 010 руб. |

Страховые тарифы и база для расчета взносов

Для каждого физического лица организация или ИП рассчитывают взносы индивидуально в зависимости от получаемого дохода. База для обложения взносами считается нарастающим итогом в течение календарного года. По некоторым видам дохода облагаемая база лимитируется. Действующие в 2021 году лимиты смотрите здесь.

Итоговая величина взносов — это облагаемая база, умноженная на соответствующий страховой тариф (ставку).

На данный момент действуют следующие ставки:

|

Облагаемая база |

ПФР |

ФСС |

ФФОМС |

Итого |

|

Не превышает установленную предельную величину, % |

22 |

2,9 |

5,1 |

30 |

|

Больше установленного предела, % |

10 |

5,1 |

15,1 |

Остальные тарифы см. в материале «Тарифы страховых взносов в таблице».

ВНИМАНИЕ! С 01.04.2020 Президент РФ В.В. Путин снизл вдове ставки по страховым взносам для субъектов малого предпринимательства

Подробности см. здесь.

Тарифы по взносам «на травматизм» зависят от класса профессионального риска, присвоенного организации или предприятию.

Об этих тарифах подробно рассказано в этом материале.

Дополнительные взносы на ОПС. Порядок расчета

Дополнительные взносы уплачивают только те ИП, которые получили в текущем году доход свыше 300 000 руб.:

с суммы превышения надо заплатить взнос только в ПФР по ставке 1% от суммы дохода.

Базовая формула расчета дополнительных взносов:

Сумма дополнительных взносов в ПФР за 2020 г. =

(Сумма дохода за 2020 г. — 300 000 руб.) х 1%

Важно: для дополнительного страхового взноса в ПФР есть ограничение:

- Восьмикратный фиксированный размер (постоянная часть) страховых взносов на ОПС — это максимум, сколько нужно заплатить за расчетный период (пп. 1 п. 1 ст. 430 НК РФ).

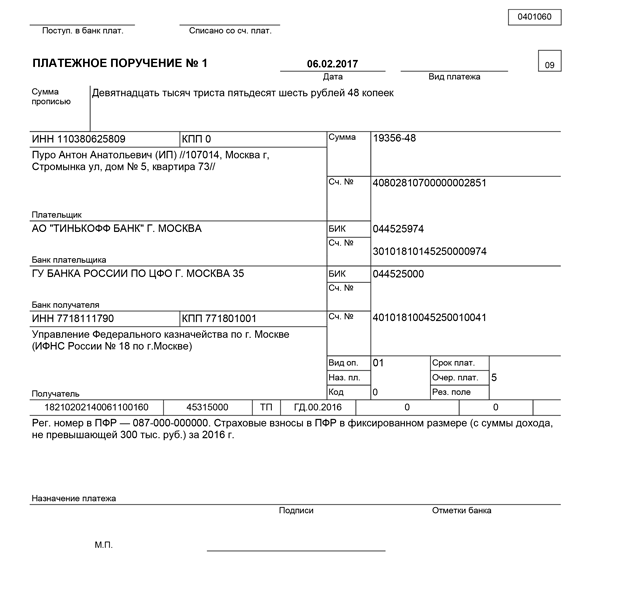

- Пример: за 2020 год размер дополнительных страховых взносов на ОПС не может быть больше 227 136 руб. (8 х 32 448 руб. – 32 448 руб.).

Дополнительные тарифы на 2021 год

С зарплаты сотрудников, которые заняты во вредных и опасных условиях, работодатели платят дополнительные страховые взносы. Тарифы зависят от результатов спецоценки или их отсутствия (п. 3 ст. 428 НК РФ).Если же специальную оценку условий труда не проводили и классы условий труда по состоянию на 2021 год, то применяйте такие дополнительные тарифы:

| Кто платит | Тариф взносов на пенсионное страхование, % |

| Организации и предприниматели, которые производят выплаты сотрудникам, занятым на работах, указанных в пункте 1 части 1 статьи 30 Закона от 28 декабря 2013 № 400-ФЗ (по списку 1, утвержденному постановлением Кабинета министров СССР от 26 января 1991 № 10) | 9,0 |

| Организации и предприниматели, которые производят выплаты сотрудникам, занятым на работах, указанных в пунктах 2–18 части 1 статьи 30 Закона от 28 декабря 2013 № 400-ФЗ (утвержденные списки профессий, должностей и организаций, работа в которых дает право на назначение досрочной пенсии по старости) | 6,0 |

Если специальная оценка условий труда проводилась, то дополнительные тарифы распределяться по классам:

| Условия труда | Тариф взносов на пенсионное страхование, % | Основание |

| класс – опасный подкласс – 4 | 8,0 | п. 3 ст. 428 НК РФ |

| класс – вредный подкласс – 3.4 | 7,0 | |

| класс – вредный подкласс – 3.3 | 6,0 | |

| класс – вредный подкласс – 3.2 | 4,0 | |

| класс – вредный подкласс – 3.1 | 2,0 | |

| класс – допустимый подкласс – 2 | 0,0 | |

| класс – оптимальный подкласс – 1 | 0,0 |

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

9.1 Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ). Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2021 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2021 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

Бухучет расчетов с внебюджетными фондами

Для бухгалтерского учета расчетов с внебюджетными фондами предусмотрен счет 69 «Расчеты по соцстрахованию и обеспечению». К нему открываются субсчета для каждого вида расчетов.

Рассмотрим типовые проводки по начислению взносов в фонды:

|

Счет Дт |

Наименование счета |

Кт |

Содержание операции |

|

20,25,26 |

«Основное производство» |

69.01 «Расчеты с ФСС по взносам на случай временной нетрудоспособности и материнства» 69.02 «ОПС» 69.03 «Расчеты с федеральным ФОМС» 69.11 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» |

Начисление взносов в зависимости от вида на производственном предприятии |

|

44 |

«Расходы на продажу» |

Начисление взносов в торговой организации |

|

|

08 |

«Внеоборотные активы» |

Начисление взносов при строительстве, когда зарплата работников формирует первоначальную стоимость объекта |

|

|

69 |

51 «Расчетный счет» |

Уплата взносов (по субчетам) |

|

|

69 «Пени» |

51 «Расчетный счет» |

Уплата пени |

|

|

69 |

70 «Зарплата работников» |

Пособие, возмещаемое из ФСС |

Как правило, ежемесячно мы уплачиваем все начисленные по указанной выше формуле взносы. Но если у вас были начислены больничные или сотрудница ушла в декретный отпуск — ситуация изменится.

Учет расчетов по социальному страхованию и обеспечению отображается проводкой Дт 69 «Взносы» Кт 70 «Расчеты по оплате труда». Такой проводкой вы начислите больничный (за те дни, которые оплачивает ФСС) — соответственно, к уплате по итогам месяца сформируется не рассчитанный с зарплаты страховой взнос, а сальдо счета 69 на конец месяца. Здесь у вас два варианта действий:

- Вы оплачиваете полностью рассчитанные взносы, подаете документы в ФСС и после поступления денег на расчетный счет оформляете это проводкой Дт 51 Кт 69.

- Либо вы сразу, в пределах одного календарного года, уменьшаете сумму начисленных страховых взносов на сумму рассчитанного больничного.

Как провести зачет и возврат страховых взносов, узнайте в КонсультантПлюс. Получите пробный доступ к системе и переходите к разъяснениям экспертов бесплатно.

Как выплачиваются пособия с 01.01.2021 в рамках всеобщего пилотного проекта ФСС, читайте здесь.

Тарифы страховых взносов

Основные тарифы взносов на 2020 год – те же, что и в 2019 году. Давайте их вспомним.

- Взносы на ОПС – 22% с выплат, не превышающих предельную базу, 10% – с выплат сверх базы.

- Взносы на ОМС – 5,1% со всех облагаемых выплат.

- Взносы на ВНиМ – 2,9% с выплат, не превышающих предельную базу. Выплаты сверх предельной базы не облагаются.

- Взносы на травматизм – от 0,2 до 8,5% в зависимости от основного вида деятельности.

- Дополнительные тарифы взносов на ОПС – до 9% – начисляют на выплаты работникам с вредными условиями.

С 01.04.2020 субъекты малого и среднего предпринимательства платят взносы по пониженным тарифам с выплат, превышающих МРОТ:

- на ОПС – 10%;

- на ОМС – 5%;

- на ВНиМ – 0%.

Выплаты, не превышающие МРОТ в месяц, облагаются взносами по обычным тарифам. Выплаты считайте по конкретному работнику отдельно за каждый календарный месяц, необлагаемые выплаты не учитывайте.

Я подготовила для вас примеры расчёта взносов по пониженным тарифам, которые я нашла в системе «КонсультантПлюс».

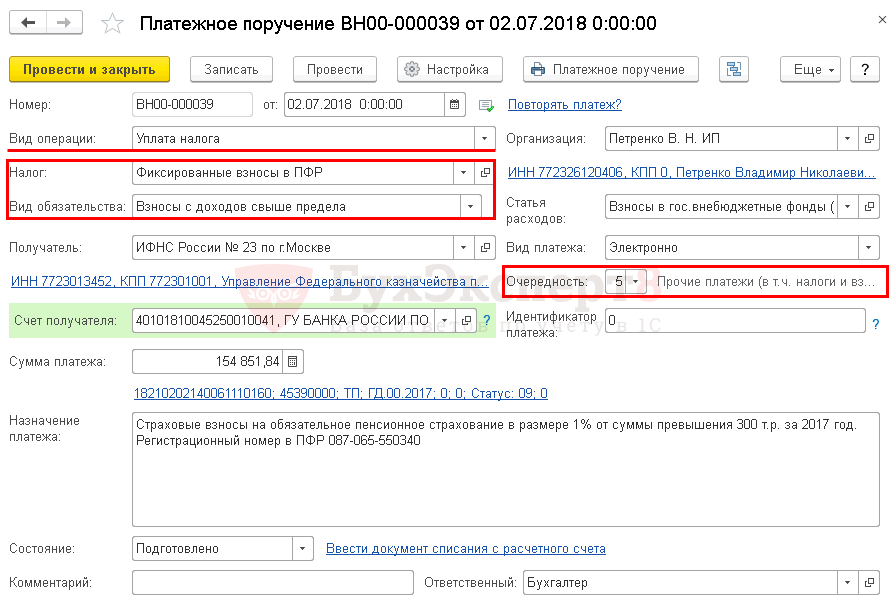

Отчетность по страховым взносам в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 все страховые взносы исчисляются автоматически в соответствии с указанными тарифами по каждому физическому лицу на закладке Взносы при заполнении документов:

- Начисление зарплаты и взносов;

- Увольнение;

- Отпуск по уходу за ребенком.

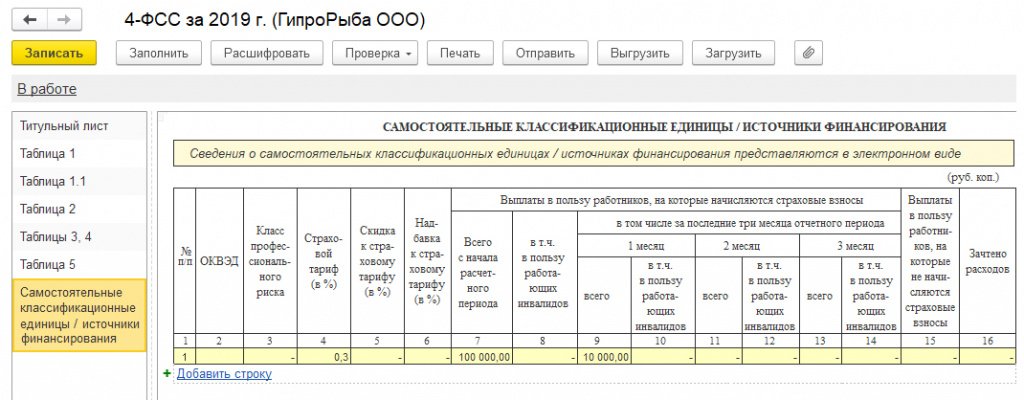

Проанализировать расчет взносов удобно с помощью отчета Анализ взносов в фонды. Встроенный в 1С сервис 1С-Отчетность позволяет сдать регламентированную отчетность в контролирующие органы, в том числе в ФНС России, ПФР, ФСС непосредственно из программы 1С, без выгрузок и загрузок в другие программы.

В сервисе поддерживается автоматическое заполнение регламентированных отчетов, в том числе Расчет страховых взносов и 4-ФСС. Сервис 1С-Отчетность позволяет:

- отправлять электронную отчетность в контролирующие органы непосредственно из программы в электронном виде с использованием электронной подписи;

- производить запросы справок о состоянии расчетов;

- получать ответы на требования и другие виды электронного взаимодействия с контролирующими органами;

- визуально контролировать статус документооборота с контролирующими органами.

Что это такое

Страховые взносы на обязательное пенсионное страхование – это индивидуальные обязательные и возмездные платежи, которые формируют бюджет ПФР и гарантируют каждому трудящемуся право на получение пенсии при достижении соответствующего возраста.

Индивидуальность страховых взносов обосновывается тем, что они выплачиваются работодателем или иным страхователем относительно каждого официально работающего субъекта.

Сумма взносов рассчитывается относительно каждого работника с учетом проведенных в его пользу выплат.

Обязательность взносов гарантирует перераспределение материальных средств между лицами, способными обеспечиться собственным трудом и тех, которые в силу возрастных преград уже не могут этого сделать. Страховые взносы являются основной частью дохода для бюджета ПФР.

Тарифы для предпринимателей

ИП рассчитывают и уплачивают взносы по двум схемам:

- как работодатели (исчисляя страхвзносы с доходов своих сотрудников);

- за себя (вне зависимости от того, есть у ИП наемные работники или нет).

При этом за себя ИП уплачивает взносы на ОПС и взносы на медстрахование. На этом обязательная часть по страхвзносам для ИП заканчивается. Но остается возможность добровольной уплаты взносов в рамках страхования на случай наступления нетрудоспособности или в связи с материнством. При уплате таких взносов предприниматель имеет право получать пособие при наступлении страхового случая (болезни или родов).

Подробнее о тарифах страховых взносов на 2021 год для ИП узнайте из следующего раздела.

Изменения

Ст. 422 НК РФ в 2021 году из-за пандемии не менялась, хотя некоторые послабления в части уплаты страховых взносов для некоторых плательщиков государством все же предусмотрены. В целом в данной норме дается закрытый перечень выплат, необлагаемых взносами, который по кодексу расширительному толкованию не подлежит. Однако регулярно возникают споры по поводу включенных в статью доходов и налоговая дает по ним разъяснения.

Новый закон пока не запланирован, тем более, что глава о страховых взносах только недавно перенесена в НК РФ.

Налог с продажи квартиры в 2021 году для физических лиц – что изменилось?

Срок и способ сдачи отчетности по страховым взносам

Работодатели представляют в ИФНС ежеквартальный расчет (РСВ) по пенсионным и медицинским взносам, а также по взносам на обязательное страхование на случай временной нетрудоспособности и в связи с материнством. Сдавать этот расчет нужно не позднее 30-го числа месяца, следующего за первым кварталом, полугодием, девятью месяцами и годом. Иными словами, расчет в общем случае нужно сдать не позднее 30 апреля, 30 июля, 30 октября и 30 января.

Работодатели со среднесписочной численностью персонала 11 человек и более должны сдавать новый расчет в электронной форме по телекоммуникационным каналам связи. Если среднесписочная численность составляет 10 человек и менее, отчитаться по взносам можно на бумаге Отметим, что указанный расчет по взносам заполняется в отношении периодов, начиная с первого квартала 2017 года (см. «Каким станет расчет по страховым взносам в 2017 году: новая форма и правила ее заполнения»). За 2016 год и более ранние периоды следует отчитываться по формам РСВ-1, РСВ-2, РВ-3 и по форме 4-ФСС, действующей в данных периодах.

Кроме того, работодатели обязаны отдельно отчитаться перед фондом соцстрахования по взносам «на травматизм» по форме 4-ФСС (с 2017 года данная форма применяется в новой редакции). Способ ее представления влияет на сроки. Так, «на бумаге» следует отчитаться не позднее 20-го числа календарного месяца, следующего за отчетным периодом (в общем случае это 20 апреля, 20 июля, 20 октября и 20 января). Если же отчетность представляется в электронном виде, то отчитываться можно не позднее 25 числа (то есть, на пять дней дольше). Новую редакцию формы 4-ФСС следует применять, начиная с отчетности за I квартал 2017 года. Отчитываться за 2016 год и более ранние периоды необходимо при помощи «прежней» версии 4-ФСС (см. «Фонд социального страхования утвердил новую форму расчета 4-ФСС»).

Также работодатели представляют в ПФР так называемую персонифицированную отчетность. Начиная с 2017 года к ней относится ежемесячная форма СЗВ-М (срок сдачи — не позднее 15-го числа месяца, следующего за отчетным); ежегодный отчет о стаже по форме СЗВ-СТАЖ (сдается не позднее 1 марта; формы утв. постановлением Правления ПФР от 06.12.18 № 507п) и реестры застрахованных лиц в случае уплаты за них дополнительных страховых взносов.

С 2020 года работодатели должны сдавать в Пенсионный фонд еще один отчет — по форме СЗВ-ТД. Он введен в связи с появлением электронных трудовых книжек.

СЗВ-ТД следует представлять, если работник устроился в штат или уволился. В 2021 году и далее срок сдачи — не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения) или другого кадрового документа. Плюс к этому СЗВ-ТД нужно представлять, если сотрудник перевелся на другую постоянную работу или подал заявление о выборе формы трудовой книжки (бумажная или электронная) или уволился. В этом случае срок для сдачи — не позднее 15-го числа месяца, следующего за тем, в котором произошло соответствующее событие.

Не позднее 15 февраля 2021 года следует представить СЗВ-ТД по состоянию на 1 января 2020 года в случае, если в 2020 году ни один сотрудник не был принят на работу, не увольнялся, не переводился и не подавал заявления о выборе формы трудовой книжки.

Если трудоустройства, перевода, увольнения и заявления относительно трудовой книжки не будет, то сдавать отчет не нужно. Подробнее об этом — в статье «СЗВ‑ТД: введен новый отчет, который страхователи будут сдавать в ПФР с 2020 года».

Заполнить и сдать СЗВ‑ТД через интернет

Сведения на 25 человек и более представляются в Пенсионный фонд в электронной форме по телекоммуникационным каналам связи. Сведения на меньшее количество застрахованных лиц можно сдать на бумаге.

Если последняя дата предоставления отчетности приходится на выходной или праздник, отчитаться можно в первый, следующий за ней рабочий день, и это не будет просрочкой.

Предприниматели и прочие «индивидуалы» без наемных работников не отчитываются по взносам, уплаченным за себя. Единственное исключение сделано для глав крестьянских (фермерских) хозяйств. Они сдают в налоговую инспекцию расчеты по начисленным и уплаченным страховым взносам. За 2017 год и более поздние периоды расчет нужно сдать на позднее 30 января года, следующего за истекшим расчетным периодом. Персонифицированную отчетность никто из «индивидуалов» не представляет.