Начислено пособие по временной нетрудоспособности: проводка и пример расчета

Содержание:

- Если больничный лист оплачен в повышенном размере

- Порядок назначения пособия по временной нетрудоспособности

- За какой срок платить пособие по временной нетрудоспособности

- Расчет пособия, ограниченного МРОТ

- Начисление больничного: проводки

- Как оформляется больничный

- Алгоритм расчета больничных в 2017 году

- Причины временной нетрудоспособности

- Законодательные основы и условия начисления пособия по больничному после увольнения

Если больничный лист оплачен в повышенном размере

Предположим, что работодатель решил оплатить пособие по нетрудоспособности в большем размере, чем это установлено законодательством, например в размере средней заработной платы работника.

Тогда учитывающие такое дополнительное начисление больничного проводки будут выглядеть так:

Д 20 (26, 44) К 70 – сумма, дополнительно начисленная работодателем.Обратите внимание! Отнесение дополнительно начисленных пособий на счета прочих расходов организации инструкцией по применению плана счетов не предусмотрено. Д 20 (26,44) К 69 – взносы, начисленные на сумму дополнительных выплат.

Учет таких выплат в составе расходов, принимаемых для налога на прибыль, зависит от того, предусмотрены ли они трудовым договором или иными внутренними актами предприятия.Обратите внимание! Доплата до среднего уровня заработной платы не является гос

пособием и поэтому облагается страховыми взносами!

Д 20 (26,44) К 69 – взносы, начисленные на сумму дополнительных выплат.

Учет таких выплат в составе расходов, принимаемых для налога на прибыль, зависит от того, предусмотрены ли они трудовым договором или иными внутренними актами предприятия.Обратите внимание! Доплата до среднего уровня заработной платы не является гос. пособием и поэтому облагается страховыми взносами!. Если дополнительные выплаты будут оформлены, как фиксированная материальная помощь работнику (без привязки к больничному), то такие выплаты будут отнесены на счета прочих расходов организации (п

11 ПБУ 10/99 «Расходы организации»)

Если дополнительные выплаты будут оформлены, как фиксированная материальная помощь работнику (без привязки к больничному), то такие выплаты будут отнесены на счета прочих расходов организации (п. 11 ПБУ 10/99 «Расходы организации»).

Д 91.02 К 73 – оказана материальная помощь сотруднику.

Порядок назначения пособия по временной нетрудоспособности

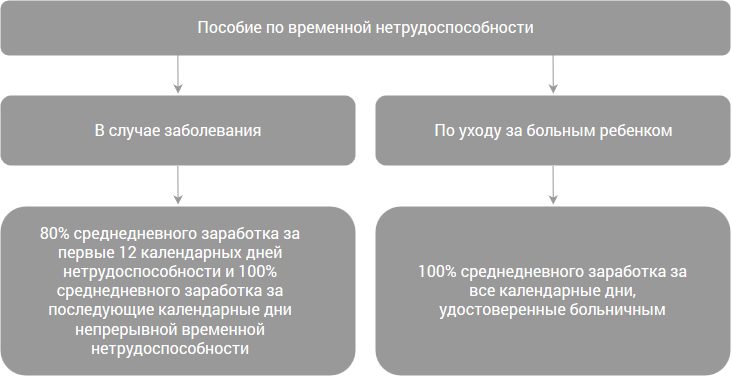

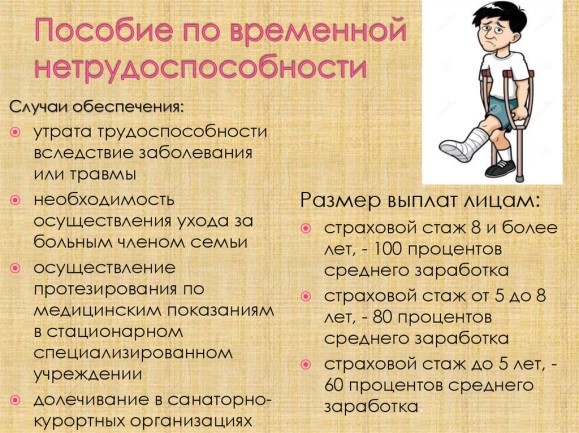

Размер пособия по временной нетрудоспособности зависит от общего трудового стажа, категории субъекта. Сотрудник имеет право на 100% выплату пособия согласно своему среднему заработку при наличии трудового стажа не менее 8 лет. Также в полном объеме зарплата выплачивается субъекту, который имеет статус инвалидности.

Ниже приведена таблица, в которой указаны причины, при которых сотруднику полагается полное возмещение его заработной платы в случае временной нетрудоспособности.

Таблица 1. Причины нетрудоспособности и степень их возмещения

| Основание для нетрудоспособности | 100% оплата |

|---|---|

| Заболевание, травма (на производстве, в быту) | 8 лет |

| По болезни ребенка (при условии его лечения в стационаре) | 8 лет |

| По болезни ребенка (при условии его лечения амбулаторно) | 8 лет. Дополнительно оформляется лист нетрудоспособности на срок до 10 дней. |

| Уход за родственником | 8 лет |

В иных условиях, при наличии меньшего стажа, сотруднику из ФСС возместится до 80% заработной платы. На полное возмещение зарплаты имеют также льготные категории лиц (чернобыльцы, инвалиды, матери, воспитывающие детей самостоятельно, матери, воспитывающие большее трех детей). Если женщина замужем за военнослужащим и оформлена по договору, то при оформлении ЛН ей также полагается полное возмещение его заработка.

Размер пособия по временной нетрудоспособности

К особой категории лиц, которым полагается полная выплата пособия, относятся и доноры крови. Условием является не мене 5-ти кратная сдача крови для мужчин и трехкратная для женщин. Оформление больничного должно быть выполнено не позднее календарного года с даты последней сдачи крови. Если прошло более одного года, то выплата пособия рассчитывается на общем основании.

Оформление нетрудоспособности без назначения выплаты

Бывают случаи, когда сотруднику вместо положенных 80 % ФСС произведет выплату только 50 %. Причиной может стать факт получения травмы во время опьянения, либо заболевание вследствие несоблюдения предписаний врача. Если увечье или травма получены во время прогула работы, то ЛН будет оформлен в любом случае, а вот выплата пособия по документу составит только 50 %.

Выплата производится из бюджета ФСС

Такие ситуации достаточно спорные и часто решаются в судебном порядке. Также многие вопросы остаются в компетенции руководителя предприятия. Например, управленец может полностью отказать в выплате пособия, если будет доказан факт ухудшения здоровья по причине уклонения от прохождения регулярного медицинского осмотра. Неявка к врачу, утаивание симптомов, намеренное причинение себе травм с целью уклонения от работы тоже относится тоже к этому. Но для доказательства такого нарушения, руководству придётся предоставить документальное подтверждение.

Работодатель может отказать в выплате в ряде случаев при отказе сотрудника посетить врача

Если же компенсация за больничный частично будет переведена, а уже после будет доказан факт мошенничества, то руководитель предприятия может взыскать возврат денег в судебном порядке.

За какой срок платить пособие по временной нетрудоспособности

Ограничения по срокам выплаты приведены в ч. 2–8 ст. 6 Закона № 255-ФЗ. Рассмотрим их в таблице 1.

| Условие выплаты пособия | Сколько дней максимально может быть оплачено | Комментарии |

|---|---|---|

| Работник долечивается в санатории после прохождения лечения в стационаре | 24 календарных дня | Санаторно-курортное учреждение должно располагаться только на территории РФ |

| Работник признан инвалидом | 4 месяца подряд или 5 месяцев в календарном году | Исключение — заболевание туберкулезом |

| Работник, признанный инвалидом, когда причина — туберкулез | Все дни болезни | До дня восстановления трудоспособности или до дня пересмотра группы инвалидности вследствие заболевания туберкулезом |

| Работник, с которым заключен срочный трудовой договор на срок до 6 месяцев | 75 календарных дней | Исключение — заболевание туберкулезом |

| Работник, у которого заболевание или травма наступили в период со дня заключения трудового договора до дня его аннулирования | 75 календарных дней | Исключение — заболевание туберкулезом |

| Работник, с которым заключен срочный трудовой договор на срок до 6 месяцев (причина — туберкулез) | Все дни болезни | До дня восстановления трудоспособности |

| Работник, который контактировал с инфекционным больным, в случае карантина | Все время отстранения от работы в связи с карантином | — |

| Работник, который контактировал с инфекционным больным, у которого выявлено бактерионосительство | Все время отстранения от работы в связи с карантином | — |

| Работник, который проходил протезирование по медицинским показаниям | Весь период протезирования (в том числе оплачивается время проезда к месту протезирования и обратно) | Оплате подлежат только те дни, в которые работник осуществлял протезирование в стационаре |

Ограничения действуют и когда работник болел не сам, а ухаживал за больным членом семьи, например за ребенком. Рассмотрим их в таблице 2.

- период освобождения работника от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации (исключение — работник заболел или получил травму, когда был в ежегодном оплачиваемом отпуске);

- период отстранения от работы в соответствии с законодательством Российской Федерации, если за этот период не начисляется заработная плата;

- период заключения под стражу или административного ареста;

- период проведения судебно-медицинской экспертизы;

- период простоя, за исключением случаев, предусмотренных ч. 7 ст. 7 Закона № 255-ФЗ).

Условие выплаты пособия

Сколько дней максимально может быть оплачено

Комментарии

Работник ухаживает за ребенком, возраст которого до 7 лет

Все дни, когда ребенок болел

Важно: в год максимально может быть оплачено 60 календарных дней по всем случаям ухода за этим ребенком

Работник ухаживает за ребенком, возраст которого от 7 до 15 лет

15 календарных дней

Важно: в год максимально может быть оплачено 45 календарных дней по всем случаям ухода за этим ребенком

—

Работник ухаживает за ребенком-инвалидом в возрасте до 18 лет

Все дни, когда ребенок болел

Важно: в год максимально может быть оплачено 120 календарных дней по всем случаям ухода за этим ребенком

—

Работник ухаживает за ВИЧ-инфицированным ребенком в возрасте

до 18 лет

Весь период совместного пребывания с ребенком в медицинской организации при оказании ему медицинской помощи в стационарных условиях

Оплачиваются дни болезни только в том случае, если ребенок лечился в стационаре

Работник ухаживает за больным ребенком в возрасте до 18 лет при его болезни, связанной с поствакцинальным осложнением, при злокачественных новообразованиях, включая злокачественные новообразования лимфоидной, кроветворной и родственных им тканей

Весь период лечения ребенка

—

Во всех остальных случаях ухода за больным членом семьи, не указанных выше в таблице 2

7 календарных дней по каждому случаю заболевания, но не более чем за 30 календарных дней в календарном году по всем случаям ухода за этим членом семьи

Оплачиваются только те дни, когда член семьи проходил лечение амбулаторно, не в стационаре

Расчет пособия, ограниченного МРОТ

Пособие не может быть исчислено больше МРОТ, если:

- стаж сотрудника меньше 6 месяцев;

- сотрудник нарушил режим, и это отмечено в больничном;

- сотрудник без уважительной причины не явился в назначенный срок на врачебный осмотр или на проведение медико-социальной экспертизы;

- нетрудоспособность наступила вследствие алкогольного, наркотического, токсического опьянения или действий, связанных с таким опьянением.

Другие статьи по расчету больничных в 2021 году с помощью «1С:Зарплата и управление персоналом 8»

Читать

Если стаж меньше 6 месяцев и есть заработок от страхователя, например, 500 000 руб., максимальный размер пособия будет составлять 7800/кол-во дней в месяце.

В августе 7800/31=251,61 руб. в день. В больничном будет ограничение «В размере ММОТ». Среднедневной заработок с учетом стажа составит 500 000/730*60%= 410,96 руб. Но так как у нас ограничение за день, считаться будет 251,61 руб.

Если стаж меньше 6 месяцев, нет справок от страхователей и работает на ½ ставки, то среднедневной заработок составит 256,44*0,5*60%=76,93 руб.

Если стаж меньше 6 месяцев, нет справок от страхователей, и сотрудник работает в области, применяющих районный коэффициент (например, 1,2), то средний заработок в день будет 256,44*0,5*60%*1.2= 92,32 руб. При этом ограничение пособия будет тоже увеличено на районный коэффициент.

Если стаж более 8 лет и был нарушен режим, при расчете больничного ограничение на пособие будет действовать именно с того дня, который проставлен в больничном в «Нарушении режима с:». Вне зависимости от размера среднего заработка (который будет составлять больше МРОТ), пособие будет рассчитано в августе по 251,61 рублей за день, с даты нарушения режима. Но не всегда нарушение режима является ограничением пособия по ММОТ, нужно рассматривать конкретные случаи с фондом соцстраха.

Начисление больничного: проводки

Больничный лист выдается работнику в связи с временной потерей трудоспособности и оплачивается работодателем или Фондом социального страхования.

Причитающиеся выплаты за период нетрудоспособности рассчитываются исходя из среднего заработка за последние 2 года и количества дней, на которые выдан листок нетрудоспособности.

Для расчета больничного необходимо установить причины потери нетрудоспособности и определить, участвует ли ваш регион в пилотном проекте Фонда социального страхования (см. Постановление Правительства РФ от 21.04.2011 № 294).

Перечисленные факторы имеют прямое влияние на бухгалтерские проводки по начислению пособий.

Виды больничных листков

Больничный лист может быть выдан по различным поводам, но для расчета и составления проводок достаточно выделить 3 группы причин:

- по заболеванию;

- в связи с беременностью и родами;

- в результате производственной травмы.

Выплата за дни, пропущенные по болезни, рассчитывается в зависимости от стажа и оплачивается частично за счет работодателя.

Суммы выплат по больничным в двух оставшихся случаев полностью производятся из бюджета ФСС и не зависят от стажа работ.

Бухгалтерские проводки формируются исходя из того, участвует ли регион, в котором компания осуществляет деятельность, в пилотном проекте ФСС.

Порядок расчетов по больничным для разных регионов

С точки зрения расчета суммы, причитающейся за дни нетрудоспособности, все регионы страны делятся на две категории: участвующие в пилотном проекте ФСС и нет.

Если регион участвует в пилотном проекте Фонда социального страхования, то бухгалтерия предприятия рассчитывает и выплачивает только часть пособия, оплачиваемого работодателем, а это 3 дня по заболеванию. Остальное будет считать ФСС и оплачивать напрямую на счет работника, предоставившего больничный и заявление на его оплату.

Если регион, в котором компания работает, не участвует в пилотном проекте, то обе части больничного рассчитывает и выплачивает работодатель, а Фонд социального страхования впоследствии возмещает выплаченные суммы.

Рассмотрим бухгалтерские проводки по листку нетрудоспособности на примере. Работнику начислено возмещение за 10 дней болезни в сумме 5000 рублей. Работнице начислены выплаты за период нетрудоспособности по беременности и родам в размере 145 000 рублей.

Проводки по больничному листу в регионах, не участвующих в пилотном проекте ФСС:

| проводки | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Определена сумма выплаты за дни нетрудоспособности и начислен НДФЛ | 70 | 68.01 | 650 | Листок нетрудоспособности, справка-расчет бухгалтерии |

| Сумма за счет работодателя | 20 (25, 26, 44) | 70 | 1305 | Листок нетрудоспособности, справка-расчет |

| Сумма за счет ФСС | 69.01 | 70 | 3045 | Листок нетрудоспособности, справка-расчет |

| Выплачено пособие по больничному наличными из кассы | 70 | 50 | 4350 | Расходный кассовый ордер, платежная ведомость |

| Поступило возмещение от ФСС | 51 | 69.01 | 3045 | Выписка банка |

| Начислено пособие по беременности и родам | 69.01 | 70 | 145 00 | Листок нетрудоспособности, справка-расчет |

| Перечислено пособие по БиР с расчетного счета | 70 | 51 | 145 000 | Платежное поручение, выписка банка |

| Получено возмещение пособия по БиР от ФСС | 51 | 69.01 | 145 000 | Выписка банка |

Начисление больничного — проводки для 44 регионов-участников пилотного проекта ФСС:

| проводки | Дебет | Кредит | Сумма. руб. | Первичный документ |

| Начислено пособие по болезни за счет работодателя | 20 (25, 26, 44) | 70 | 1500 | Больничный лист, справка-расчет |

| Начислен НДФЛ с суммы больничного | 70 | 68.01 | 195 | Справка-расчет бухгалтерии |

| Выплата пособия по больничному наличными из кассы | 70 | 50 | 1305 | Расходный кассовый ордер, платежная ведомость |

| Выплата пособия по больничному с расчетного счета | 70 | 51 | 1305 | Платежное поручение, платежная ведомость |

Если выплата производится через расчетный счет, то проводка будет Д 70 К 51 на сумму 1305 рублей.

Выданный по беременности больничный проводки не формирует, поскольку полностью выплачивается за счет ФСС. Это же относится к выплатам в связи с несчастным случаем на производстве.

Некоторые цифры для расчета пособий

Максимальный годовой заработок, учитываемый при расчете пособий по нетрудоспособности для 2021 года составляет 865 000 рублей, в 2021 году аналогичный показатель составил 815 000 рублей, а в 2021 году — 755 000 рублей.

Максимальный размер среднедневного заработка для расчета пособия по беременности и родам в 2021 году составляет 2150,68 рублей.

МРОТ с 01.01.2021 составляет 11 280 рублей.

Максимальный размер выплаты по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием в 2021 году составляет 309 135,44 рублей за полный месяц.

Как оформляется больничный

| Этапы оформления |

Подробная характеристика

Поход к врачу

Если вы заболели, необходимо обратиться к участковому врачу за осмотром и оформлением больничного листка. На данный момент есть два варианта: либо это будет бумажный больничный либо электронный. Для того, чтобы воспользоваться электронным, необходимо в бухгалтерии своего предприятия выяснить-заключен ли договор с фондом о передачи данных через личный кабинет. Если бухгалтер подтвердит данный факт, тогда можно попросить врача о выписке электронного больничного, что гораздо удобнее и быстрее и в плане оформления и оплаты.

Что делает доктор

Доктор формирует листок нетрудоспособности в программе, в которой работает три стороны- фонд, вы и медик: вносит необходимые данные, копирует информацию из электронной медкарты. Также он запрашивает в системе уникальный номер электронного больничного.

Готовый больничный медучреждение выгружает в ЕИИС «Соцстрах».

При выдаче листка нетрудоспособности его необходимо заверить, только уже не печатями, как раньше ,а как раз электронной подписью. Сотрудник не увидит больничного, он получит индивидуальный номер, который необходимо предоставить бухгалтеру для дальнейшего оформления.

Дальнейшие действия

Бухгалтер идентифицируется в личном кабинете ФСС, находит данный больничный и может воспользоваться данными из него, а именно, о том когда он начался, когда человека выписали, вносит данные в свою программу для расчета .

Также нужно будет заполнить свою часть: наименование компании, средний заработок, стаж и т.д. Дополнения в листке нужно заверить электронной подписью, которую вы используете для сдачи электронной отчетности.

Выплата пособия

Заполненный больничный мгновенно поступит в отделение ФСС по месту работы застрахованного. Данные сведения, поданные врачом и бухгалтером будут учтены фондом при начислении пособия.

Далее есть два варианта выплаты: если вы относитесь к регионам с пилотным проектом, то ФСС напрямую оплачивает больничный сотруднику, если нет, то работодатель.

Работодатель оплачивает три дня, остальное насчитывает ФСС.

Алгоритм расчета больничных в 2017 году

Начисление больничных в 2017 году происходит в аналогичной предыдущим периодам последовательности, включающей несколько этапов.

Этап 1: определение среднего заработка сотрудника за 1 день

Для этого используются два параметра: период расчета и общий учитываемый заработок за этот период. В качестве периода расчетов применяются два года, предшествующих году наступления нетрудоспособности.

Пример 1

Специалист отдела по работе с клиентами Михайлова Е. С. работает в АО «Новый век» с февраля 2006 года. С 1 по 10 марта 2017 года она пробыла на больничном. Соответственно, ее расчетным периодом будет 2015 и 2016 годы. В случае если бы в 2015–2016 годах она находилась в отпуске по уходу за ребенком, то бухгалтер мог бы взять в качестве периода расчета на основании ее заявления более ранние периоды, например 2013 и 2014 годы.

При этом количество фактически отработанных дней за указанный промежуток времени не берется в расчет, он принимается всегда равным 730 дням. В качестве общей суммы оплаты труда за рассматриваемый временной отрезок принимаются все выплаты сотруднику, на которые начислялись взносы. Исключается из указанной суммы не так много выплат: это, прежде всего, пособия по временной нетрудоспособности и в связи с материнством, а также ряд компенсационных выплат, не облагаемых взносами. Для того чтобы вычислить средний дневной заработок, необходимо будет полученный фонд оплаты труда разделить на 730.

Госпожа Михайлова Е. С. получила: за 2015 год — 658 200 руб., за 2016 год — 699 800 руб.

Тогда ее средний заработок за 1 день составит: (658 200 + 699 800) / 730 = 1860,27 руб.

Этап 2: сравнение среднедневного заработка с предельными значениями

Полученный в п. 1 результат необходимо сравнить с максимальной и минимальной дневной суммой среднего заработка. Максимальный размер рассчитывается исходя из размера ограничений по взносам в ФСС, применявшихся в учитываемых в расчете годах. Для 2017 года он будет равен: (670 000 +718 000) / 730 = 1901,37 руб.

Минимальный размер среднедневного заработка будет равен:

МРОТ на дату больничного × 24 мес. / 730.

В 2017 году минималка составляет 7500 руб. (до 01.07.2017).

Получаем 7500 × 24 / 730 = 246,58 руб.

На основании полученных результатов компания не может брать в расчет больничного среднедневной заработок менее 246,58 руб. и более 1901,37 руб. Если фактический средний доход будет больше, то берется максимально возможная сумма (для первой половины 2017 года это 1901,37 руб.).

Поскольку полученный в нашем примере средний заработок не превысил максимума, для расчета берется сумма 1860,27 руб. Если бы он был меньше минимального, то для расчета больничного принимался бы минимальный размер дневного заработка.

ВАЖНО! Для работников, занятых неполный день (внешние совместители, находящиеся на режиме неполного рабочего времени), минимальный заработок для сравнения уменьшается пропорционально отработанному времени. Однако в части максимального размера подобный принцип не применяется.. Этап 3: Определение страхового стажа

Этап 3: Определение страхового стажа

Страховой стаж работника может несколько отличаться от трудового. Связано это с тем, что в страховой стаж помимо периодов работы по трудовому договору включается иное время, когда за физлицо уплачивались страховые взносы. В частности, сюда можно отнести периоды, когда гражданин был частным предпринимателем или военнослужащим. Данный показатель влияет на процент начисления больничных. Так, если сотрудник отработал до 5 лет включительно, ему положено 60% от среднедневного заработка, если от 5 до 8 лет включительно — 80%, свыше 8 лет — 100%. Если сотрудник имеет трудовой стаж менее полугода, то сумма больничного определяется исходя из федерального минимального размера оплаты труда.

Поскольку стаж гражданки Михайловой Е. С. превышает 11 лет, то она получает больничный в полном объеме, то есть в размере 100% от среднего заработка.

ВАЖНО! Если бы сотрудник приобрел профзаболевание или получил травму на рабочем месте, то период нетрудоспособности в подобной ситуации оплачивался бы в размере 100% независимо от общего страхового стажа.

Этап 4: Окончательный расчет больничного листа

Для того чтобы провести начисление больничного листа в 2016 году, нужно полученный средний дневной заработок умножить на количество календарных дней больничного. При этом первые 3 дня полностью оплачиваются за счет ресурсов работодателя, а остальные — из средств ФСС. Более того, в порядке пилотного проекта, в некоторых регионах расчетом больничных, выплачиваемых за счет средств соцстраха, занимается сам ФСС. Работодатель лишь передает в фонд данные по больничным листам.

Причины временной нетрудоспособности

Оценочные критерии, которыми руководствуются врачи для определения нетрудоспособности, зафиксированы ФЗ №323 от 21.11.2011.

ФЗ №323 от 21.11.2011.

Согласно этому документу, врачи должны установить причинно-следственную связь между нормальным состоянием сотрудника и ухудшением его самочувствия. Причинной может стать:

- болезнь;

- чрезвычайная ситуация;

- беременность;

- карантин;

- отстранение;

- уход за тяжелобольными родственниками;

- санаторное лечение;

- протезирование.

Наиболее распространенной причиной является болезнь, из-за которой субъект не может полностью выполнять свои служебные обязанности. Чрезвычайная ситуация может возникнуть либо на производстве, либо бытовых услугах, что также фиксируется врачами.

Причины оформления временной нетрудоспособности

При беременности женщина оформляет отпуск по уходу за ребенком, однако этот период также относится к категории временной нетрудоспособности, по которому начисляется пособие. Длительность перерыва в работе по этой причине зависит от количества детей, тяжести протекания беременности, длительности послеродового восстановления.

Чтобы правильно оформить пособие и произвести начисление больничного пособия, необходимо после родов предоставить справку руководству. Только после этого оформляется отпуск по уходу.

При карантине сотрудник также не может выполнять свои должностные обязанности, так как его рабочее место является опасным и временно недоступным. Работник либо полностью отстраняется от выполнения служебных обязанностей, либо его предоставляется замена места.

Карантин может стать причиной для временной нетрудоспособности целого штата сотрудников

Не всегда только ухудшение здоровья является причиной временной нетрудоспособности. При отстранении сотрудника от занимаемой должности, ему оформляется также статус временной нетрудоспособности. При этом причина отстранения может быть самой разной: несоответствие квалификации, лишение водительских прав, несданная аттестация и т.д.

В ходе разбирательства, вплоть до момента возвращения на службу или увольнения, работнику оформляется статус временной нетрудоспособности. Далее уже руководство определяет дальнейшие меры:

- понижение должности;

- перевод на другие условия труда;

- повышение квалификации;

- образовательные курсы и т.д.

Во избежание увольнения начальство может принять решение об отправке сотрудника на курсы повышения квалификации

При этом сотрудник не увольняется, а временно отстраняется от работы с сохранением пособия по временной нетрудоспособности.

Временная нетрудоспособность по уходу за больным родственником

Также причиной оформления временной нетрудоспособности может стать уход за тяжелобольными родственниками. При оформлении отпуска по уходу за матерью, отцом или ребенком, сотрудник может рассчитывать на получение такого пособия. Однако продолжительность периода имеет ограничения. Тогда сотрудник оформляет у врача стандартный больничный, где указывается причина недееспособности пациента. При этом выплата пособия идет не из фонда работодателя, а из фонда соцстраха. Работнику оплачивается больничный по среднему трудовому заработку.

При оформлении листа нетрудоспособности учитывается код, указывающий на то, за каким родственником ухаживает сотрудник

Для каждого из родственников предусмотрен свой код ЛН:

- 38 – мать;

- 39 – отец;

- 42 – другой родственник.

Временная нетрудоспособность может быть установлена при санаторном лечении только в том случае, если врач определяет необходимость проведения такой реабилитации. Медицинский работник должен подтвердить, что без принудительного лечения здоровье сотрудника может ухудшиться.

Еще одной причиной, которая является основанием для оформления временной нетрудоспособности, является процесс усыновления ребенка (не старше трех месяцев). К такой ситуации применимы все правовые стандарты декрета.

Законодательные основы и условия начисления пособия по больничному после увольнения

Оплата больничного положена, если болезнь наступила в течение 30 дней после увольнения

Законодательные основы проплаты дней отсутствия работника на работе по причине возникшего у него заболевания устанавливает Закон №255-ФЗ от 29.12.2006 (далее — Закон). Пункт 2 статьи 5 этого нормативно-правового акта устанавливает право уволенного сотрудника на оплату периода болезни, возникшей уже после даты увольнения. Однако из смысла нормы вытекает ряд обязательных условий, соблюдение которых гарантирует оплату:

- заболевание или травма должны возникнуть не позднее 30 календарных дней с даты прекращения трудовых правоотношений с компанией (срок начинает течь со дня, следующего за последним трудовым днём);

- бывший сотрудник должен числиться среди застрахованных в ФСС лиц, при этом работодателем до момента увольнения должны были регулярно перечисляться страховые взносы за этого гражданина;

- на протяжении всего периода болезни гражданин не был официально трудоустроен у нового нанимателя;

- обращение за проплатой больничного последовало не позднее полугода с момента прекращения трудовых отношений.

Закон не устанавливает каких-либо ограничений при оплате больничного после завершения трудовых отношений в зависимости от основания увольнения. Другими словами, был ли сотрудник уволен по собственной инициативе, по объективным обстоятельствам, по сокращению штата или же за виновные действия, при соблюдении вышеперечисленных условий оплата больничного для нанимателя обязательна. Правила оплаты больничного не меняются и в связи с особым статусом бывшего работника, будь то беременность, инвалидность, пенсионный или несовершеннолетний возраст.

Важно помнить, что правило об оплате больничного, начавшегося после расторжения трудового договора, не применяется к листкам нетрудоспособности, выданным в связи с заболеванием члена семьи (например, ребёнка). Это следует из формулировки п

2 ст. 5 Закона.